Europe Hernia Repair Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.44 Billion

USD

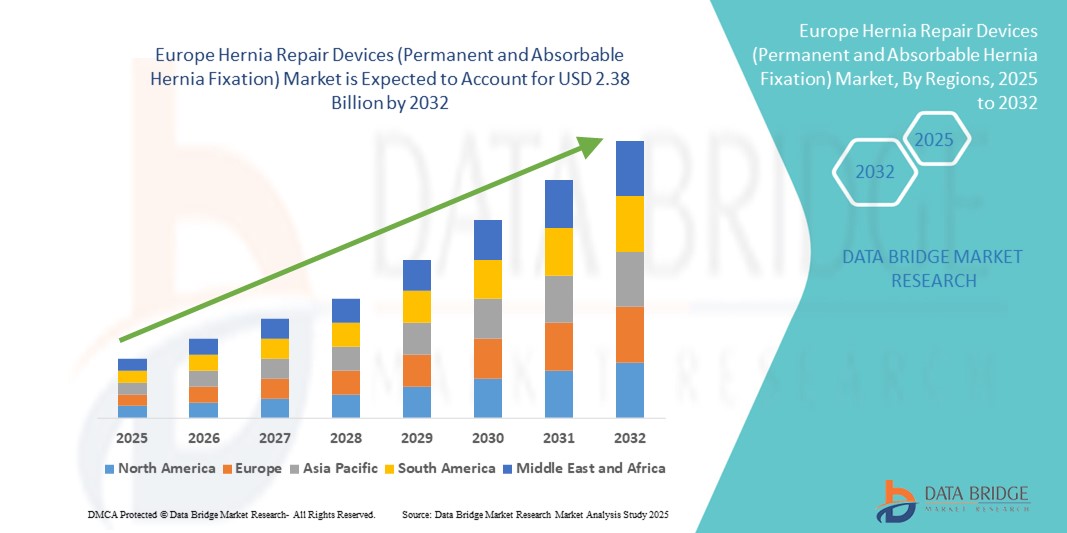

2.38 Billion

2024

2032

USD

1.44 Billion

USD

2.38 Billion

2024

2032

| 2025 –2032 | |

| USD 1.44 Billion | |

| USD 2.38 Billion | |

| % | |

|

Сегментация европейского рынка устройств для герниопластики (постоянная и рассасывающаяся фиксация грыжи) по типу (паховая грыжа, бедренная грыжа, пупочная грыжа, грыжа пищеводного отверстия диафрагмы, послеоперационная грыжа, эпигастральная грыжа, грыжа спигелиевой линии и диафрагмальная грыжа), конечный пользователь (больницы, специализированные клиники, амбулаторные центры и другие), канал сбыта (прямые тендеры и розничные продажи) — тенденции отрасли и прогноз до 2032 года

Объем рынка устройств для лечения грыж (постоянная и рассасывающаяся фиксация грыжи) в Европе

- Объем европейского рынка устройств для герниопластики (постоянных и рассасывающихся фиксаторов грыжи) в 2024 году оценивался в 1,44 млрд долларов США , а к 2032 году , как ожидается, он достигнет 2,38 млрд долларов США при среднегодовом темпе роста 6,5% в прогнозируемый период.

- Рост рынка во многом обусловлен растущей распространенностью грыж, технологическим прогрессом в хирургических методах и растущим применением малоинвазивных процедур по всей Европе.

- Кроме того, старение населения в сочетании с улучшением инфраструктуры здравоохранения и политики возмещения расходов в таких ключевых странах, как Германия, Франция и Великобритания, обуславливает высокий спрос на как постоянные, так и рассасывающиеся устройства для фиксации грыж. Эти факторы ускоряют внедрение передовых методов лечения грыж, тем самым значительно стимулируя рост отрасли.

Анализ рынка устройств для лечения грыж (постоянные и рассасывающиеся фиксаторы грыж) в Европе

- Устройства для герниопластики, включая постоянные и рассасывающиеся фиксирующие растворы, являются важнейшими компонентами хирургического лечения по всей Европе и широко используются в больницах, специализированных клиниках и амбулаторных хирургических центрах благодаря своей эффективности в снижении вероятности рецидива и ускорении восстановления пациентов.

- Растущий спрос на устройства для лечения грыж обусловлен, прежде всего, ростом распространенности паховых и послеоперационных грыж, достижениями в области биоматериалов и все более широким внедрением малоинвазивных хирургических методов.

- Германия доминировала на европейском рынке устройств для герниопластики с наибольшей долей выручки в 28,5% в 2024 году благодаря развитой инфраструктуре здравоохранения, благоприятной политике возмещения расходов и большому количеству операций по удалению грыж. Великобритания и Франция также играют ключевую роль, занимая значительную долю рынка.

- Ожидается, что Польша станет страной с самыми быстрыми темпами роста на европейском рынке устройств для герниопластики в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение и повышению осведомленности пациентов.

- Сегмент паховых грыж доминировал на европейском рынке устройств для герниопластики с долей рынка 48,5% в 2024 году, что объясняется высокой частотой возникновения и частой необходимостью хирургического вмешательства.

Область применения отчета и сегментация европейского рынка устройств для герниопластики (постоянные и рассасывающиеся фиксаторы грыж)

|

Атрибуты |

Ключевые данные о рынке устройств для лечения грыж в Европе (постоянные и рассасывающиеся фиксаторы грыж) |

|

Охваченные сегменты |

|

|

Страны действия |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка устройств для герниопластики (постоянные и рассасывающиеся фиксаторы грыж)

Достижения в области биоматериалов и малоинвазивных технологий

- Важной и набирающей обороты тенденцией на европейском рынке устройств для герниопластики является разработка и внедрение современных биоматериалов, включая лёгкие полипропиленовые сетки, композитные сетки и рассасывающиеся фиксаторы. Эти инновации призваны минимизировать реакции на инородные тела, уменьшить послеоперационную боль и ускорить восстановление пациентов.

- Наряду с инновациями в области биоматериалов, растущая популярность малоинвазивных лапароскопических и роботизированных операций трансформирует методы герниопластики. Эти методы требуют специализированных фиксирующих устройств, совместимых с небольшими разрезами и повышенной точностью.

- Например, рассасывающиеся фиксирующие системы с помощью такеров приобрели популярность, поскольку они со временем рассасываются, снижая риск хронического воспаления и повышая комфорт пациента по сравнению с методами постоянной фиксации. Такие компании, как Ethicon и Medtronic, лидируют в исследованиях и разработках, направленных на создание этих удобных для пациентов устройств.

- Кроме того, интеграция цифровых систем хирургической навигации и визуализации повышает точность размещения и фиксации сетки, способствуя внедрению технологически продвинутых решений по грыжесечению.

- Эта тенденция к биосовместимости, хирургической точности и минимально инвазивным подходам кардинально меняет предпочтения хирургов и ожидания пациентов, способствуя росту спроса в европейских медицинских учреждениях.

Динамика рынка устройств для герниопластики (постоянные и рассасывающиеся фиксаторы грыж) в Европе

Водитель

Рост заболеваемости грыжами и старение населения

- Рост заболеваемости грыжами, особенно паховыми и послеоперационными, в сочетании со старением населения Европы является основным фактором роста рынка. Стареющие ткани более склонны к образованию грыж, что приводит к увеличению частоты хирургических вмешательств.

- Например, Германия и Великобритания, где хорошо развита инфраструктура здравоохранения, ежегодно регистрируют большой объем операций по удалению грыж, что отражает как большую базу пациентов, так и проактивную политику здравоохранения.

- Кроме того, растущая осведомленность пациентов о преимуществах раннего хирургического лечения и минимально инвазивных процедур стимулирует спрос на современные устройства для герниопластики.

- Больницы и специализированные клиники вкладывают значительные средства в инновационные технологии лечения грыж, которые улучшают результаты хирургического вмешательства, снижают частоту рецидивов и сокращают периоды восстановления, тем самым способствуя расширению рынка.

- Переход к амбулаторным и амбулаторным хирургическим центрам для лечения грыж обуславливает спрос на современные фиксирующие устройства, которые позволяют ускорить процедуры и ускорить восстановление пациентов, снижая нагрузку на больницы.

- Благоприятная государственная политика и расширенные схемы возмещения расходов в таких странах, как Франция, Германия и Великобритания, стимулируют больницы и клиники внедрять самые современные устройства для герниопластики, что еще больше стимулирует рост рынка.

Сдержанность/Вызов

Регуляторные препятствия и проблемы послеоперационных осложнений

- Строгие нормативные требования, такие как Регламент ЕС о медицинских изделиях (MDR), создают серьёзные трудности для производителей, часто приводя к задержкам в сертификации продукции и увеличению расходов на соблюдение требований. Это может замедлить вывод инновационных устройств на рынок.

- Опасения относительно послеоперационных осложнений, таких как отторжение сетки, хроническая боль, инфекция и образование спаек, особенно связанных с постоянными фиксирующими устройствами, ограничивают скорость внедрения этих устройств среди определенных групп пациентов и поставщиков медицинских услуг.

- Например, в 2022 году Европейская комиссия выпустила обновлённые рекомендации, подчёркивающие необходимость строгой клинической оценки грыжевых сеток в связи с зарегистрированными случаями осложнений, связанных с их применением. Это усилило контроль и повлияло на динамику рынка.

- Более того, современные рассасывающиеся фиксирующие устройства, как правило, имеют более высокую стоимость по сравнению с традиционными сетками и швами, что может обременить бюджеты здравоохранения, особенно в чувствительных к расходам системах общественного здравоохранения.

- Чтобы преодолеть эти ограничения, производителям необходимо инвестировать в надежные клинические испытания, программы обучения хирургов и экономически эффективные инновации, которые обеспечивают баланс безопасности и доступности, обеспечивая устойчивый рост рынка.

Рынок устройств для лечения грыж (постоянные и рассасывающиеся фиксаторы грыж) в Европе

Рынок сегментирован по типу, конечному пользователю и каналу сбыта.

- По типу

Европейский рынок устройств для герниопластики сегментирован по типу: паховая грыжа, бедренная грыжа, пупочная грыжа, грыжа пищеводного отверстия диафрагмы (пищеводного отверстия диафрагмы), послеоперационная грыжа, эпигастральная грыжа, грыжа спигелиевой линии и диафрагмальная грыжа. Сегмент паховых грыж доминировал на рынке, достигнув наибольшей доли выручки в 48,5% в 2024 году благодаря своей высокой распространенности и частой необходимости хирургического вмешательства. Широкое распространение паховых грыж, особенно среди пожилых людей, делает этот сегмент наиболее значимым источником выручки.

Ожидается, что сегмент лечения послеоперационных грыж будет демонстрировать самые высокие темпы роста в прогнозируемый период, что обусловлено увеличением числа операций на органах брюшной полости, приводящих к послеоперационным грыжам. Расширение возможностей диагностики и увеличение числа хирургических вмешательств ускоряют рост спроса в этом сегменте. Другие сегменты, такие как пупочные и бедренные грыжи, в совокупности занимают умеренную долю рынка, чему способствуют рост осведомленности и развитие технологий лечения.

- Конечным пользователем

По типу конечного пользователя европейский рынок устройств для герниопластики сегментирован на больницы, специализированные клиники, амбулаторные хирургические центры и другие. Больничный сегмент обеспечил наибольшую долю рынка – 68% – в 2024 году. Это обусловлено сложностью операций по удалению грыж, требующей развитой хирургической инфраструктуры и опытных хирургических бригад. Больницы также являются основными потребителями новых технологий фиксации в связи с ростом объёма операций.

Ожидается, что сегменты специализированных клиник и амбулаторных хирургических центров будут демонстрировать более высокие темпы роста, обусловленные растущим спросом на малоинвазивные и амбулаторные операции. Амбулаторные центры предлагают такие преимущества, как более низкие затраты и более высокая оборачиваемость пациентов, что делает их привлекательными для проведения операций по герниопластике, что позволяет им увеличить свою долю рынка в прогнозируемый период.

- По каналу распространения

По каналам сбыта европейский рынок устройств для герниопластики сегментирован на прямые тендеры и розничные продажи. Сегмент прямых тендеров доминировал на рынке с долей 62% в 2024 году, чему способствовали оптовые закупки государственными больницами и учреждениями здравоохранения по тендерам и контрактам. Этот канал обеспечивает экономическую эффективность и стабильные поставки, что делает его предпочтительным вариантом для крупных поставщиков медицинских услуг.

Ожидается, что сегмент розничных продаж продемонстрирует устойчивый рост в течение прогнозируемого периода в связи с увеличением спроса со стороны частных больниц, специализированных клиник и амбулаторных хирургических центров, которые часто закупают устройства через дистрибьюторов и поставщиков медицинских устройств для небольших или специальных заказов.

Анализ регионального рынка устройств для лечения грыж (постоянные и рассасывающиеся фиксаторы грыж) в Европе

- Германия доминировала на европейском рынке устройств для герниопластики с наибольшей долей выручки в 28,5% в 2024 году благодаря развитой инфраструктуре здравоохранения, благоприятной политике возмещения расходов и большому количеству операций по удалению грыж. Великобритания и Франция также играют ключевую роль, занимая значительную долю рынка.

- Пациенты и поставщики медицинских услуг в Германии высоко ценят доступность инновационных фиксирующих устройств, малоинвазивные хирургические методы и присутствие ведущих производителей медицинских устройств, что способствует улучшению результатов лечения пациентов и снижению послеоперационных осложнений.

- Широкое распространение этой технологии подкрепляется мощным государственным финансированием здравоохранения, всеобъемлющим страховым покрытием и большим количеством квалифицированных хирургов, что делает Германию самым значительным рынком для устройств для герниопластики в Европе, при этом другие страны, такие как Великобритания и Франция, также вносят существенный вклад в рост рынка.

Обзор рынка устройств для лечения грыж в Германии

Германия доминировала на европейском рынке устройств для герниопластики, получив наибольшую долю выручки в 2024 году благодаря большому объёму хирургических операций и передовым медицинским учреждениям. Акцент страны на исследования и разработки, а также политика возмещения расходов, благоприятствующая новым технологиям герниопластики, стимулируют внедрение как постоянных, так и рассасывающихся фиксирующих устройств. Спрос дополнительно поддерживается растущим предпочтением пациентов малоинвазивной хирургии и снижением послеоперационных осложнений.

Обзор рынка устройств для лечения грыж в Великобритании

Ожидается, что рынок устройств для герниопластики в Великобритании будет устойчиво расти в течение прогнозируемого периода, чему будет способствовать рост заболеваемости грыжами и усиление акцента на амбулаторных и амбулаторных операциях. Наличие большого количества специализированных клиник и развитых больничных сетей способствует внедрению инновационных решений для герниопластики. Повышение уровня информированности пациентов и повышение их осведомленности об улучшении результатов хирургического лечения способствуют росту спроса на рассасывающиеся фиксирующие устройства наряду с традиционными постоянными сетками.

Обзор рынка устройств для лечения грыж во Франции

Рынок устройств для герниопластики во Франции демонстрирует значительный рост, обусловленный увеличением объёма хирургических операций и инвестиций в здравоохранение. Ключевыми факторами роста являются доступность квалифицированных хирургов и прогрессивная политика здравоохранения, способствующая малоинвазивной герниопластике. Кроме того, повышенное внимание к безопасности пациентов и сокращению времени восстановления приводит к рассасывающимся фиксирующим устройствам и передовым технологиям сетчатых имплантатов.

Обзор рынка устройств для лечения грыж в Польше

Рынок устройств для герниопластики в Польше является самым быстрорастущим в Европе, чему способствуют расширение инфраструктуры здравоохранения, увеличение расходов на здравоохранение и повышение осведомленности пациентов. Государственные инициативы, направленные на модернизацию больниц и увеличение хирургических возможностей, стимулируют внедрение передовых технологий герниопластики. Растущее число амбулаторных хирургических центров и программ обучения хирургов также способствуют быстрому расширению рынка в Польше.

Доля рынка устройств для лечения грыж (постоянная и рассасывающаяся фиксация грыжи) в Европе

Лидерами европейской отрасли по производству устройств для герниопластики (постоянных и рассасывающихся фиксаторов грыж) являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Johnson & Johnson и ее филиалы (США)

- BD (США)

- WL Gore & Associates, Inc. (США)

- Б. Браун СЕ (Германия)

- Кук (США)

- Страйкер (США)

- Корпорация Conmed (США)

- Smith & Nephew (Великобритания)

- AbbVie Inc. (США)

- Cousin Biotech (Франция)

- Herniamesh Srl (Италия)

- Integra LifeSciences Holdings Corporation (США)

- MicroPort Scientific Corporation (Китай)

- Xenco Medical (США)

- Acumed LLC (США)

Каковы последние разработки на европейском рынке устройств для герниопластики (постоянная и рассасывающаяся фиксация грыжи)?

- В апреле 2025 года компания BD объявила о коммерческом запуске своего патча для пупочной грыжи Phasix ST, получившего одобрение FDA 510(k). Этот патч — первая и единственная полностью рассасывающаяся сетка, специально разработанная для пластики пупочной грыжи. Изготовленный из биологического материала с гидрогелевым барьером, патч обеспечивает временную поддержку заживления тканей, а затем рассасывается организмом. Этот продукт представляет собой временную альтернативу традиционной сетке, отвечая предпочтениям пациентов в отношении биорассасывающихся вариантов.

- В июне 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило устройства для фиксации грыжевых сеток LIQUIFIX компании Advanced Medical Solutions Limited. Эти устройства, доступные в лапароскопической и открытой версиях, используют жидкий клей для фиксации хирургической сетки. Эта технология обеспечивает непроникающую фиксацию, устраняя необходимость в традиционных скобах или швах и потенциально снижая риск повреждения нервов и боли у пациентов.

- В апреле 2022 года компания Ariste Medical получила разрешение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) по форме 510(k) на свою полипропиленовую грыжевую сетку с лекарственным покрытием. Эта новая сетка, содержащая два антибиотика, предназначена для снижения риска микробной колонизации и инфицирования после открытой герниопластики. Разрешение позволяет компании продвигать и продавать устройство, которое призвано улучшить результаты лечения пациентов и снизить экономические затраты на повторные операции.

- В июле 2021 года компания BD (Becton, Dickinson and Company) объявила о приобретении компании Tepha, Inc., занимающейся разработкой и производством собственной технологии рассасывающихся полимеров. Это приобретение стало стратегическим шагом, направленным на укрепление портфеля хирургических сеток BD и стимулирование будущих инноваций в области восстановления мягких тканей. Полимерная технология Tepha является ключевым компонентом существующей продукции BD Phasix Mesh, и это приобретение обеспечивает BD вертикальную интеграцию важнейшего звена её цепочки поставок.

- В феврале 2021 года компания WL Gore & Associates представила интраперитонеальный биоматериал GORE SYNECOR в Европе, на Ближнем Востоке и в Южной Африке. Этот материал был разработан для решения актуальных задач в области сложной герниопластики, обеспечивая быстрое наращивание кровеносных сосудов и постоянную прочность, а также низкий профиль для эффективной герниопластики. Интраперитонеальный биоматериал GORE SYNECOR разработан для удобства использования во время лапароскопических, роботизированных и открытых хирургических вмешательств.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.