Europe Hydrocephalus Market

Размер рынка в млрд долларов США

CAGR :

%

USD

411.87 Billion

USD

603.89 Billion

2025

2033

USD

411.87 Billion

USD

603.89 Billion

2025

2033

| 2026 –2033 | |

| USD 411.87 Billion | |

| USD 603.89 Billion | |

| % | |

|

Сегментация европейского рынка гидроцефалии по типу (врожденная гидроцефалия, приобретенная гидроцефалия, нормотензивная гидроцефалия и гидроцефалия, возникшая в результате вакуумной терапии), по методам диагностики и лечения (диагностика и лечение), возрастной группе (дети и взрослые), конечным пользователям (больницы, клиники, диагностические центры, академические учреждения и научно-исследовательские организации) — тенденции отрасли и прогноз до 2033 года.

Размер европейского рынка гидроцефалии

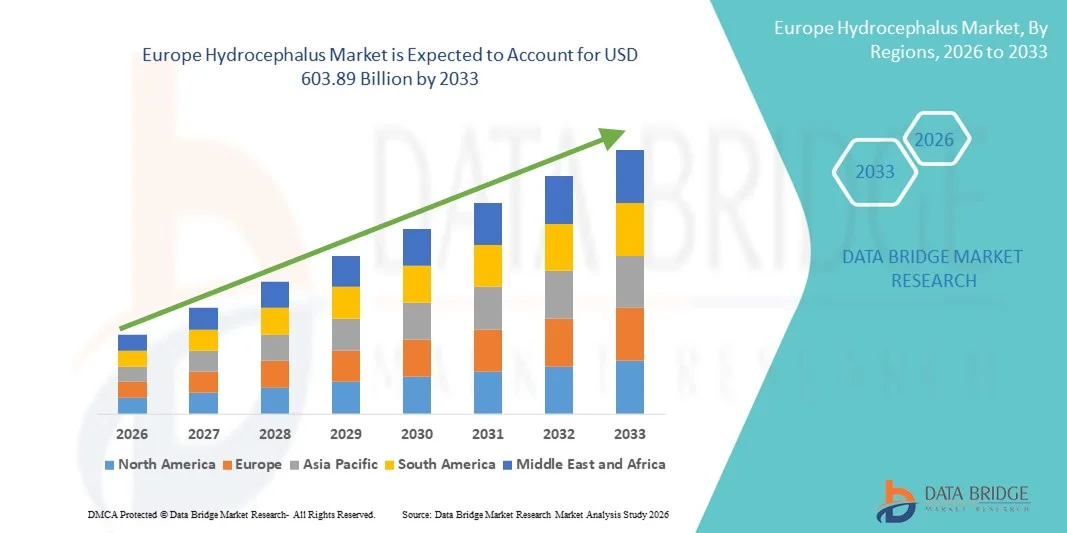

- Объем европейского рынка лечения гидроцефалии в 2025 году оценивался в 411,87 млрд долларов США и, как ожидается, достигнет 603,89 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,90% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности случаев гидроцефалии во всем мире, ростом численности пожилого населения и увеличением числа неврологических расстройств, что стимулирует спрос на эффективные методы лечения и управления заболеванием.

- Кроме того, растущие расходы на здравоохранение, улучшенные диагностические возможности и все более широкое внедрение передовых методов лечения, таких как шунтирующие системы и эндоскопическая вентрикулостомия третьего желудочка (ЭВТ), делают современные методы лечения гидроцефалии предпочтительным выбором для врачей. Эти факторы в совокупности ускоряют внедрение решений для лечения гидроцефалии, тем самым значительно стимулируя рост отрасли.

Анализ европейского рынка гидроцефалии

- Гидроцефалия — это неврологическое заболевание, характеризующееся аномальным накоплением спинномозговой жидкости (СМЖ) в желудочках головного мозга, что приводит к повышению внутричерепного давления и потенциально может вызвать повреждение головного мозга при отсутствии лечения.

- Рост рынка в первую очередь обусловлен увеличением распространенности случаев гидроцефалии во всем мире, ростом численности пожилого населения и повышением осведомленности о ранней диагностике и эффективных методах лечения, таких как шунтирующие системы и эндоскопическая вентрикулостомия третьего желудочка (ЭВТ).

- Великобритания доминировала на рынке лечения гидроцефалии, занимая наибольшую долю выручки — приблизительно 42,8% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, значительное государственное финансирование неврологической помощи, широкое внедрение передовых нейрохирургических методов лечения и хорошо отлаженные системы поддержки пациентов.

- Ожидается, что в прогнозируемый период Германия станет самой быстрорастущей страной на рынке лечения гидроцефалии, чему способствуют увеличение расходов на здравоохранение, быстрое внедрение передовых нейрохирургических технологий, расширение больничной инфраструктуры и растущее внимание к улучшению результатов лечения пациентов.

- В 2025 году сегмент лечения занимал наибольшую долю рынка, составляющую 63,7% выручки, что было обусловлено увеличением числа хирургических вмешательств и ростом спроса на передовые методы лечения. Хирургическое вмешательство, прежде всего установка шунта и эндоскопическая вентрикулостомия третьего желудочка, остается стандартным методом лечения большинства случаев гидроцефалии.

Обзор отчета и сегментация рынка гидроцефалии

|

Атрибуты |

Гидроцефалия: основные тенденции рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции европейского рынка лечения гидроцефалии

Достижения в эндоскопических и малоинвазивных процедурах

- Значительной и быстро набирающей обороты тенденцией на мировом рынке лечения гидроцефалии является растущее внедрение эндоскопической вентрикулостомии третьего желудочка (ЭВТ) и других малоинвазивных хирургических процедур, которые сокращают время восстановления и послеоперационные осложнения по сравнению с традиционными шунтирующими операциями.

- Например, в больницах Европы и Северной Америки все чаще используется эндоскопическая вентрикулостомия в сочетании с каутеризацией сосудистого сплетения (ЭВТ/КСС) при лечении гидроцефалии у детей для улучшения долгосрочных результатов.

- Малоинвазивные подходы также поддерживаются передовыми технологиями визуализации, которые повышают точность хирургического вмешательства и снижают риски.

- Этот сдвиг обусловлен предпочтением хирургов к процедурам, которые снижают зависимость от шунта и частоту повторных операций в долгосрочной перспективе.

- В результате медицинские центры инвестируют в обучение и оборудование для проведения эндоскопических процедур, тем самым стимулируя рост рынка.

- Ожидается, что тенденция к малоинвазивной хирургии сохранится, поскольку клинические данные подтверждают лучшие результаты лечения пациентов и более низкий уровень осложнений.

Динамика рынка гидроцефалии в Европе

Водитель

Растущая потребность обусловлена увеличением числа случаев гидроцефалии и улучшением доступа к медицинской помощи.

- Растущая распространенность случаев гидроцефалии во всем мире, включая врожденные и приобретенные формы, является основным фактором роста рынка препаратов для лечения гидроцефалии.

- Например, в октябре 2022 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило систему желудочковых катетеров ReFlow (ReFlow System) для улучшения лечения нарушений работы шунта у пациентов с гидроцефалией, предложив новое решение для лечения обструкции шунта без хирургического вмешательства.

- Рост численности пожилого населения и увеличение числа нейродегенеративных заболеваний, травм головного мозга и инфекций способствуют росту числа случаев гидроцефалии.

- Улучшение доступа к медицинским учреждениям и совершенствование методов диагностической визуализации приводят к увеличению числа пациентов с установленным диагнозом.

- Увеличение инвестиций в нейрохирургическую инфраструктуру и центры передового лечения способствует росту рынка.

- Эти факторы способствуют более широкому внедрению шунтирующих систем, нейроэндоскопического оборудования и устройств мониторинга во всем мире.

Сдержанность/Вызов

Высокие затраты на лечение и риск осложнений, связанных с шунтированием.

- Высокие затраты на лечение, связанные с хирургическим вмешательством при гидроцефалии, имплантацией шунта и длительным наблюдением, представляют собой серьезную проблему для роста рынка.

- Например, высокая частота отказов шунтов и осложнений, таких как инфекция и обструкция, часто требуют повторных операций, что увеличивает общие затраты на лечение и нагрузку на пациентов.

- Частота неисправностей шунта и долгосрочные осложнения могут привести к повторным госпитализациям и дополнительным медицинским расходам.

- Ограниченный доступ к передовым методам лечения в регионах с низким уровнем дохода может сдерживать рост рынка.

- Ограничения страхового покрытия и высокие расходы пациентов из собственного кармана могут препятствовать внедрению современных шунтирующих систем.

- Для устойчивого роста рынка крайне важно решать эти проблемы за счет повышения надежности устройств, улучшения мониторинга состояния пациентов и внедрения экономически эффективных стратегий лечения.

Обзор рынка лечения гидроцефалии в Европе

Рынок сегментирован по типу, диагностике и лечению, возрастным группам и конечным пользователям.

- По типу

По типу гидроцефалия рынок сегментируется на врожденную гидроцефалию, приобретенную гидроцефалию, нормотензивную гидроцефалию и гидроцефалию, возникшую в результате вакуумной терапии. Сегмент врожденной гидроцефалии занимал наибольшую долю рынка, составляющую 42,1% выручки в 2025 году, благодаря ранней диагностике и расширению программ неонатального скрининга. На этот сегмент сильно влияют врожденные дефекты, генетические факторы и пренатальные состояния, приводящие к накоплению спинномозговой жидкости (СМЖ). Растущая осведомленность медицинских работников и родителей о ранних признаках гидроцефалии способствует раннему вмешательству. Доступность передовых технологий визуализации, таких как МРТ и КТ, облегчает раннюю диагностику. Врожденная гидроцефалия часто требует длительного лечения и хирургических вмешательств, что увеличивает спрос на рынке. Рост расходов на здравоохранение в развитых странах еще больше укрепляет этот сегмент. Больницы и педиатрические центры остаются ключевыми потребителями из-за большого объема лечения. Кроме того, государственные инициативы по неонатальной помощи и охране здоровья детей также способствуют росту рынка. Таким образом, врожденная гидроцефалия оставалась доминирующей проблемой в 2025 году.

Ожидается, что сегмент нормотензивной гидроцефалии продемонстрирует самый быстрый среднегодовой темп роста в 10,8% в период с 2026 по 2033 год, чему способствуют рост численности пожилого населения и увеличение распространенности нейродегенеративных заболеваний. Нормотензивная гидроцефалия часто остается недиагностированной из-за сходства симптомов с болезнью Альцгеймера и болезнью Паркинсона. Повышение осведомленности и улучшение диагностических инструментов, как ожидается, будут способствовать росту рынка. Передовые методы визуализации и улучшенные клинические протоколы способствуют ранней диагностике. Рост числа пожилых пациентов, нуждающихся в хирургическом лечении, также способствует росту сегмента. Увеличение числа исследований и клинических испытаний, посвященных лечению нормотензивной гидроцефалии, еще больше стимулирует спрос. Растет внедрение шунтирующих и эндоскопических процедур третьей вентрикулостомии (ЭТВ). Кроме того, медицинские учреждения все чаще инвестируют в инфраструктуру гериатрической помощи. Таким образом, ожидается, что сегмент нормотензивной гидроцефалии продемонстрирует самый быстрый темп роста.

- Диагностика и лечение

Рынок лечения гидроцефалии сегментирован по диагностике и лечению. Сегмент лечения занимал наибольшую долю рынка, составляющую 63,7% выручки в 2025 году, благодаря увеличению числа хирургических вмешательств и росту спроса на передовые методы лечения. Хирургическое вмешательство, в первую очередь установка шунта и эндоскопическая вентрикулостомия третьего желудочка, остается стандартным методом лечения большинства случаев гидроцефалии. Сегмент лечения выигрывает от технологических достижений в области шунтирующих систем и малоинвазивных хирургических методов. Рост сегмента поддерживается внедрением программируемых шунтов и улучшением результатов лечения пациентов. Увеличение числа больниц, выполняющих нейрохирургические процедуры, повышает спрос на лечебные устройства и услуги. Кроме того, повышение осведомленности о вариантах лечения гидроцефалии способствует раннему вмешательству. Государственные инициативы в области здравоохранения и страховое покрытие дополнительно поддерживают внедрение методов лечения. В целом, сегмент лечения остается доминирующим благодаря большому объему хирургических вмешательств.

Ожидается, что сегмент диагностики продемонстрирует самый быстрый среднегодовой темп роста в 11,5% в период с 2026 по 2033 год, чему способствует растущее использование передовых технологий нейровизуализации, таких как МРТ и КТ. Ранняя диагностика имеет решающее значение для улучшения результатов лечения пациентов и снижения долгосрочной инвалидности. Рост инвестиций в диагностическую инфраструктуру и доступность современного оборудования для визуализации в больницах и диагностических центрах способствуют росту. Повышение осведомленности врачей о раннем выявлении гидроцефалии стимулирует своевременную диагностику. Технологические достижения в области программного обеспечения для визуализации и диагностических инструментов на основе искусственного интеллекта также поддерживают расширение сегмента. Рост программ скрининга для новорожденных и пожилых пациентов еще больше стимулирует спрос на диагностические услуги. Таким образом, ожидается, что сегмент диагностики будет расти самыми быстрыми темпами.

- По возрастным группам

В зависимости от возрастной группы рынок лечения гидроцефалии сегментирован на педиатрический и взрослый. Педиатрический сегмент занимал наибольшую долю рынка, составляющую 55,2% выручки в 2025 году, что обусловлено высокой частотой врожденной гидроцефалии и детских неврологических заболеваний. Ранняя диагностика с помощью неонатального скрининга и современных методов визуализации способствует своевременному лечению. Детская гидроцефалия часто требует длительного лечения и повторных вмешательств, что увеличивает спрос на рынке. Наличие специализированных детских нейрохирургических центров дополнительно поддерживает доминирование сегмента. Увеличение расходов на здравоохранение детей и неонатальную помощь способствует росту рынка. Кроме того, повышение осведомленности родителей и педиатров о симптомах гидроцефалии способствует раннему вмешательству. Таким образом, педиатрические пациенты остаются основным рынком для лечения и контроля гидроцефалии.

Ожидается, что сегмент «Взрослые» продемонстрирует самый быстрый среднегодовой темп роста в 12,3% в период с 2026 по 2033 год, обусловленный увеличением числа случаев приобретенной гидроцефалии и нормотензивной гидроцефалии среди пожилых пациентов. Старение населения и растущая распространенность нейродегенеративных заболеваний вносят значительный вклад в увеличение числа случаев гидроцефалии у взрослых. Расширение использования диагностического скрининга для пожилых пациентов способствует ранней диагностике. Рост числа травм и повреждений головного мозга также увеличивает заболеваемость гидроцефалией у взрослых. Растущий спрос на малоинвазивные методы лечения и усовершенствованные шунтирующие технологии поддерживает рост рынка. Поэтому ожидается, что сегмент «Взрослые» продемонстрирует самый быстрый темп роста.

- Для конечных пользователей

В зависимости от конечных пользователей рынок лечения гидроцефалии сегментирован на больницы, клиники, диагностические центры и академические учреждения и исследовательские организации. Сегмент больниц занимал наибольшую долю рынка (49,6%) в 2025 году, что обусловлено большим объемом нейрохирургических операций и наличием специализированных лечебных учреждений. Больницы предлагают комплексные услуги по диагностике и лечению, включая передовые методы визуализации, шунтирование и послеоперационный уход. Наличие квалифицированных нейрохирургов и многопрофильных команд способствует улучшению результатов лечения пациентов. Больницы также получают выгоду от более высоких ставок возмещения расходов и развитой инфраструктуры. Рост инвестиций больниц в неврологические отделения еще больше укрепляет доминирование на рынке. Кроме того, больницы проводят большинство хирургических вмешательств, связанных с гидроцефалией, что приводит к постоянному спросу на лечебные устройства и услуги. Таким образом, больницы оставались доминирующим сегментом конечных пользователей в 2025 году.

Ожидается, что сегмент академических учреждений и исследовательских организаций продемонстрирует самый быстрый среднегодовой темп роста в 13,0% в период с 2026 по 2033 год, чему способствуют активизация исследовательской деятельности и клинических испытаний, направленных на инновации в лечении гидроцефалии. Рост финансирования нейробиологических исследований и разработка передовых технологий лечения также способствуют росту рынка. Академические центры все чаще сотрудничают с производителями медицинского оборудования для разработки улучшенных шунтирующих систем и диагностических инструментов. Рост числа научных публикаций и клинических исследований по гидроцефалии поддерживает расширение исследований. Кроме того, увеличение государственных грантов и институциональной поддержки неврологических исследований еще больше стимулирует рост сегмента. Таким образом, ожидается, что сегмент академических учреждений и исследовательских организаций будет расти самыми быстрыми темпами.

Региональный анализ рынка гидроцефалии в Европе

- Прогнозируется, что европейский рынок лечения гидроцефалии будет расти значительными среднегодовыми темпами на протяжении всего прогнозируемого периода, чему способствуют увеличение распространенности гидроцефалии, рост числа случаев неврологических расстройств и улучшение доступа к передовым нейрохирургическим методам лечения.

- Регион выигрывает от развитой инфраструктуры здравоохранения, широкого внедрения инновационных методов лечения и растущей государственной поддержки неврологической помощи. Кроме того, повышение осведомленности о ранней диагностике и своевременном вмешательстве способствует росту рынка как среди детей, так и среди взрослых пациентов.

- В Европе наблюдается расширение сети центров лечения гидроцефалии, современных диагностических учреждений и специализированных нейрохирургических отделений, что способствует расширению доступа пациентов к эффективному лечению и послеоперационному уходу. Увеличение числа клинических испытаний и исследовательских инициатив, направленных на усовершенствование шунтирующих систем и малоинвазивных процедур, также способствует расширению рынка.

Анализ рынка гидроцефалии в Великобритании

Ожидается, что рынок лечения гидроцефалии в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют развитая инфраструктура здравоохранения, значительное государственное финансирование неврологической помощи и высокий уровень внедрения передовых нейрохирургических методов лечения. В Великобритании хорошо развиты системы поддержки пациентов и специализированные неврологические центры, которые способствуют ранней диагностике и эффективному лечению случаев гидроцефалии. Кроме того, стремление страны улучшить результаты лечения пациентов за счет внедрения инновационных шунтирующих систем, эндоскопической вентрикулостомии третьего желудочка (ЭВТ) и непрерывного послеоперационного мониторинга способствует росту рынка. Повышение осведомленности населения, рост расходов на здравоохранение и улучшенный доступ к специализированным методам лечения еще больше укрепляют перспективы рынка Великобритании.

Анализ рынка гидроцефалии в Германии

Ожидается, что рынок лечения гидроцефалии в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют увеличение расходов на здравоохранение, быстрое внедрение передовых нейрохирургических технологий и расширение больничной инфраструктуры. Сильный акцент Германии на инновациях и безопасности пациентов способствует внедрению технологически совершенных шунтирующих систем и малоинвазивных методов лечения. Растущее внимание страны к улучшению результатов лечения пациентов и совершенствованию неврологических услуг также стимулирует рост рынка. Кроме того, в Германии наблюдается рост исследовательской деятельности, клинических испытаний и сотрудничества между производителями медицинского оборудования и медицинскими учреждениями, что, как ожидается, ускорит внедрение решений нового поколения для лечения гидроцефалии.

Доля рынка гидроцефалии в Европе

В отрасли лечения гидроцефалии лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Integra LifeSciences (США)

• Stryker (США)

• Sophysa (Франция)

• Aesculap (Германия)

• B. Braun SE (Германия)

• Spiegelberg (Германия)

• Natus Medical (США)

• Boston Scientific (США)

• Evoke Neuroscience (США)

• Orbis Medical (Великобритания)

• Chhabra Healthcare (Индия)

• HT Medical (Южная Корея)

• NuVasive (США)

• Cerenovus (США)

• Anspach (США)

• Santron (Германия)

• Raumedic (Германия)

• Integra NeuroSciences (США)

• Medtronic Neurosurgery (США)

Последние тенденции на европейском рынке лечения гидроцефалии

- В апреле 2021 года компания Medtronic выпустила программируемый клапан Strata™ II для своей системы шунтирования при гидроцефалии, разработанный для улучшения контроля потока спинномозговой жидкости (СМЖ) и снижения риска чрезмерного дренажа у пациентов с нормальным внутричерепным давлением и сообщающейся гидроцефалией. Усовершенствованный клапан позволяет врачам неинвазивно регулировать несколько параметров давления, помогая адаптировать терапию к индивидуальным потребностям пациента и потенциально снижая частоту повторных операций. Этот запуск отражает продолжающиеся инновации в технологии шунтирования, направленные на улучшение результатов лечения пациентов и снижение осложнений.

- В июне 2023 года компания CereVasc Inc. получила разрешение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на проведение ключевого исследования STRIDE своей системы eShunt для лечения нормотензивной гидроцефалии (НТГ). Система eShunt предлагает минимально инвазивную альтернативу традиционным вентрикулоперитонеальным шунтам, позволяя проводить чрескожную трансвенозно-трансдуральную имплантацию, что потенциально сокращает время восстановления после операции и долгосрочные осложнения.

- В сентябре 2023 года компания CereVasc заключила партнерское соглашение с LianMedical для вывода системы eShunt и сопутствующих товаров на китайский рынок, расширив клинический доступ к инновационным технологиям лечения гидроцефалии в Азиатско-Тихоокеанском регионе. Это стратегическое дистрибьюторское соглашение направлено на расширение доступности решений нового поколения для лечения гидроцефалии на нескольких крупных китайских рынках.

- В сентябре 2024 года компания Integra LifeSciences получила одобрение FDA на свою инновационную антисифонную шунтирующую систему, разработанную для снижения осложнений, связанных с чрезмерным дренированием, путем автоматической регулировки потока спинномозговой жидкости в зависимости от положения пациента. Это одобрение стало значительным шагом вперед в технологии шунтирующих клапанов, предоставив нейрохирургам инструмент, помогающий уменьшить необходимость повторных операций и повысить комфорт пациента.

- В июле 2024 года компания B. Braun Melsungen AG расширила свой портфель продукции для лечения гидроцефалии за счет приобретения специализированной компании по производству шунтирующих технологий, укрепив свои позиции на рынках лечения гидроцефалии у детей и взрослых по всему миру. Приобретение включает в себя запатентованные конструкции катетеров и клапанов, оптимизированные для долговечности и клинической эффективности, что усиливает предложение B. Braun в области нейрохирургии.

- В мае 2024 года компания Sophysa Ltd. заключила партнерское соглашение с ведущими детскими больницами Европы для проведения клинических испытаний своей интеллектуальной системы мониторинга шунтов, которая предоставляет данные в режиме реального времени о внутричерепном давлении и потоке спинномозговой жидкости для раннего выявления осложнений. Беспроводное устройство мониторинга призвано улучшить долгосрочное ведение пациентов и сократить количество экстренных вмешательств у детей с гидроцефалией.

- В январе 2024 года компания Medtronic plc объявила об одобрении Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) нового клапана для шунтирования при гидроцефалии Strata II, который обеспечивает улучшенный контроль потока и снижает риск чрезмерного дренажа, повышая персонализацию шунтирующей терапии и клиническую эффективность. Это важное событие в сфере регулирования подчеркивает продолжающиеся инновации ведущих игроков в области медицинских технологий для лечения гидроцефалии.

- В апреле 2025 года компания Integra LifeSciences Holdings Corporation объявила о приобретении NeuroVentures Dynamics, LLC, частной компании, специализирующейся на медицинских устройствах и технологиях шунтирования при гидроцефалии, что расширило портфель нейротехнологий Integra за счет новых инновационных платформ. Это приобретение укрепляет позиции Integra на конкурентном рынке нейротехнологий за счет интеграции передовых систем шунтирования и поддержки дальнейшего развития продукции.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.