Europe Industrial Display Market

Размер рынка в млрд долларов США

CAGR :

%

USD

169.48 Million

USD

258.13 Million

2025

2033

USD

169.48 Million

USD

258.13 Million

2025

2033

| 2026 –2033 | |

| USD 169.48 Million | |

| USD 258.13 Million | |

| % | |

|

Сегментация европейского рынка промышленных дисплеев по типу (защищенные дисплеи, мониторы с открытой рамой, мультисенсорные (P-Cap) дисплеи, фронтальные дисплеи, дисплеи с USB Type-C, дисплеи SDI, дисплеи для заднего монтажа, панельные мониторы, морские дисплеи, видеостены и другие), размеру панели (до 14 дюймов, от 14 до 21 дюйма, от 21 до 40 дюймов и 40 дюймов и более), технологии (ЖК-дисплеи, светодиоды, OLED-дисплеи и электронные бумажные дисплеи), типу связи (последовательная связь, Ethernet, мобильная сеть, промышленная связь, RF/Zigbee/IR, Jason/MQTT и другие), применению (HMI, удаленный мониторинг, интерактивные дисплеи, цифровые вывески и системы обработки изображений) — тенденции отрасли и прогноз до 2033 года.

Размер европейского рынка промышленных дисплеев

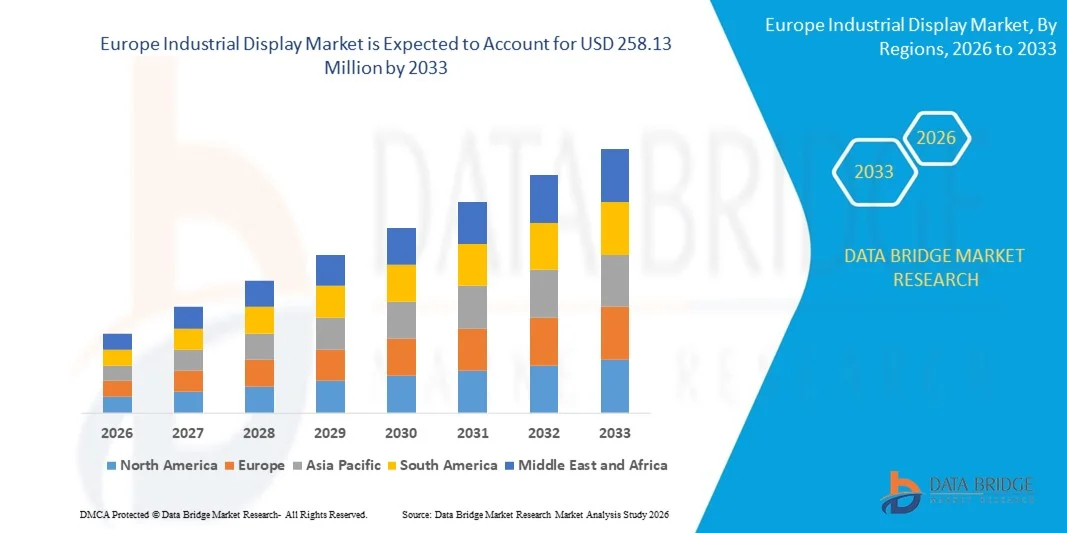

- Объем европейского рынка промышленных дисплеев в 2025 году оценивался в 169,48 млн долларов США и, как ожидается, достигнет 258,13 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,40% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением автоматизации в производственные и промышленные процессы.

- Растет спрос на системы мониторинга и управления в режиме реального времени в таких отраслях, как автомобилестроение, здравоохранение и логистика.

Анализ европейского рынка промышленных дисплеев

- На рынке наблюдается значительный технологический прогресс, включая интеграцию сенсорных экранов, дисплеев высокого разрешения и возможностей подключения к Интернету вещей (IoT).

- Растущее внимание к «умным» заводам и инициативам «Индустрия 4.0» стимулирует спрос на решения для промышленного отображения информации.

- Германия доминировала на европейском рынке промышленных дисплеев, занимая наибольшую долю выручки в 2025 году, чему способствовало широкое внедрение «умных» заводов, автоматизации и взаимосвязанных промышленных систем.

- Ожидается, что Великобритания продемонстрирует самый высокий среднегодовой темп роста (CAGR) на европейском рынке промышленных дисплеев благодаря увеличению инвестиций в цифровое производство, внедрению промышленного интернета вещей и растущему спросу на высокопроизводительные и надежные HMI-дисплеи.

- В 2025 году сегмент защищенных дисплеев занимал наибольшую долю рынка по выручке, что обусловлено их долговечностью и способностью работать в суровых промышленных условиях. Эти дисплеи широко используются на производственных предприятиях, логистических центрах и в системах промышленной автоматизации для надежного мониторинга в режиме реального времени. Устойчивость к экстремальным температурам, пыли и вибрации делает их предпочтительным выбором для взаимодействия с тяжелым оборудованием. Промышленные операторы также отдают предпочтение защищенным дисплеям из-за долгосрочной экономической эффективности и снижения требований к техническому обслуживанию.

Обзор отчета и сегментация европейского рынка промышленных дисплеев

|

Атрибуты |

Ключевые тенденции европейского рынка промышленных дисплеев |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и актуальный анализ ценовых тенденций, а также анализ дефицита в цепочке поставок и спроса. |

Тенденции европейского рынка промышленных дисплеев

Растущий спрос на интеллектуальные и высокопроизводительные промышленные дисплеи

- Растущее внедрение автоматизации, мониторинга в реальном времени и подключенных промышленных систем существенно меняет рынок промышленных дисплеев, поскольку производители все чаще отдают предпочтение дисплеям, отличающимся долговечностью, высоким разрешением и энергоэффективностью. Промышленные дисплеи набирают популярность благодаря своей способности повышать эффективность работы, безопасность и управление технологическими процессами без ущерба для надежности системы. Эта тенденция усиливает их использование в производственном, логистическом и медицинском секторах, побуждая компании внедрять инновации в области передовых решений для отображения информации, отвечающих меняющимся требованиям промышленности.

- Повышение осведомленности об Индустрии 4.0, «умных» заводах и повышении операционной эффективности ускорило спрос на промышленные дисплеи для производственных линий, диспетчерских пунктов и промышленного оборудования. Производители и операторы предприятий активно ищут дисплеи, обеспечивающие высокую четкость изображения, сенсорное управление и возможность подключения к Интернету вещей (IoT), что побуждает поставщиков уделять приоритетное внимание долговечности, модульной конструкции и бесшовной интеграции с промышленными системами.

- Технологический прогресс и тенденции развития «умных заводов» влияют на решения о закупках, при этом компании делают акцент на надежности, масштабируемости и энергоэффективности. Эти факторы помогают брендам дифференцировать свою продукцию на конкурентном рынке и укреплять доверие клиентов, а также стимулируют внедрение настраиваемых и специализированных решений для отображения информации. Компании все чаще используют маркетинговые кампании и демонстрации, чтобы подчеркнуть эти преимущества, укрепить позиционирование бренда и привлечь промышленных клиентов.

- Например, в 2024 году Siemens расширила свою линейку продуктов для промышленной автоматизации, интегрировав промышленные дисплеи высокого разрешения в панели управления, что повысило эффективность мониторинга и эксплуатации. Аналогичным образом, Rockwell Automation выпустила сенсорные дисплеи для своих систем промышленного управления, ориентированные на производственные и логистические приложения.

- Непрерывные инновации в технологиях отображения, включая сенсорные экраны, панели, обеспечивающие читаемость на солнце, и совместимость с различными интерфейсами, расширяют ассортимент продукции. Производители внедряют решения, отвечающие сложным промышленным требованиям, таким как работа в опасных средах, виброустойчивость и круглосуточная надежность.

Хотя спрос на промышленные дисплеи растет, устойчивое расширение рынка зависит от непрерывных исследований и разработок, экономически эффективного производства и поддержания функциональных характеристик в суровых промышленных условиях. Поставщики также уделяют внимание повышению надежности цепочки поставок, масштабируемому производству и разработке инновационных решений, которые обеспечивают баланс между стоимостью, качеством и технологической сложностью для более широкого внедрения.

Динамика европейского рынка промышленных дисплеев

Водитель

Растущее внедрение автоматизации и инициатив «Индустрия 4.0»

- Растущая цифровизация промышленности и переход к интеллектуальному производству являются основными движущими силами рынка промышленных дисплеев. Производители все чаще заменяют традиционные дисплеи высокопроизводительными решениями для удовлетворения эксплуатационных требований, повышения прозрачности процессов и соответствия стандартам безопасности. Эта тенденция также стимулирует исследования в области передовых технологий отображения, способствуя диверсификации продукции.

- Расширение областей применения в производстве, логистике, здравоохранении и системах управления оказывает влияние на рост рынка. Промышленные дисплеи помогают повысить эффективность работы, обеспечить мониторинг в реальном времени и управление технологическими процессами, сохраняя при этом надежность системы, что позволяет производителям соответствовать отраслевым стандартам и ожиданиям клиентов. Растущее использование подключенных и автоматизированных систем во всем мире еще больше усиливает эту тенденцию.

- Производители промышленного оборудования активно продвигают передовые решения на основе дисплеев посредством инноваций в продукции, демонстраций и отраслевой сертификации. Эти усилия поддерживаются растущим вниманием к операционной эффективности, безопасности и устойчивому развитию, а также способствуют партнерству между поставщиками дисплеев и поставщиками промышленных решений для повышения производительности и сокращения времени простоя.

- Например, в 2023 году компания Schneider Electric представила промышленные мониторы для систем автоматизации, обеспечивающие хорошую видимость на солнце, что улучшило контроль за производственными процессами. Компания ABB также модернизировала свои промышленные панели управления, оснастив их мультисенсорными дисплеями для расширенного мониторинга процессов и повышения эффективности работы операторов.

- Хотя растущая автоматизация и цифровизация способствуют росту, более широкое внедрение зависит от оптимизации затрат, технологической надежности и масштабируемых производственных процессов. Инвестиции в НИОКР, повышение эффективности цепочки поставок и передовые технологии отображения будут иметь решающее значение для удовлетворения глобального спроса и поддержания конкурентных преимуществ.

Сдержанность/Вызов

Более высокая стоимость и ограниченная осведомленность по сравнению с традиционными дисплеями.

- Относительно высокая стоимость современных промышленных дисплеев по сравнению с традиционными экранами остается ключевой проблемой, ограничивающей их внедрение среди производителей, чувствительных к ценам. Высокая стоимость компонентов, сложные производственные процессы и комплексная интеграция способствуют завышению цен. Кроме того, колебания поставок специализированных материалов могут дополнительно повлиять на стабильность затрат и проникновение на рынок.

- Осведомленность о преимуществах современных дисплеев остается неравномерной, особенно в отраслях, все еще зависящих от устаревших систем. Ограниченное понимание функциональных преимуществ сдерживает внедрение в определенных секторах. Это также приводит к замедлению внедрения инноваций в организациях, где образовательные инициативы по промышленным технологиям отображения информации минимальны.

- Проблемы с цепочкой поставок и интеграцией также влияют на рост рынка, поскольку промышленные дисплеи требуют закупок у специализированных поставщиков и соблюдения строгих стандартов качества. Сложности в логистике и требования к установке увеличивают эксплуатационные расходы. Компаниям необходимо инвестировать в обучение персонала, обработку и эффективные сети развертывания для поддержания надежности системы.

- Например, некоторые промышленные предприятия сообщили о задержках во внедрении высокопроизводительных дисплеев из-за более высоких цен и недостаточной осведомленности операторов, что повлияло на модернизацию работы диспетчерских пунктов. Интеграция новых сенсорных дисплеев в существующие системы также потребовала дополнительных затрат на обучение и настройку.

- Overcoming these challenges will require cost-efficient production, expanded distribution networks, and focused educational initiatives for manufacturers and end-users. Collaboration with industrial integrators, technology providers, and certification bodies can help unlock the long-term growth potential of the European industrial display market. Furthermore, developing cost-competitive, rugged, and high-performance solutions will be essential for widespread adoption

Europe Industrial Display Market Scope

The market is segmented on the basis of type, panel size, technology, communication type, and application.

- By Type

On the basis of type, the Europe industrial display market is segmented into Rugged Displays, Open Frame Monitors, Multi-Touch (P-Cap) Display, Front Display, USB Type-C Display, SDI Display, Rear Mount Display, Panel Mount Monitors, Marine Displays, Video Walls, and Others. The Rugged Displays segment held the largest market revenue share in 2025, driven by their durability and ability to operate in harsh industrial environments. These displays are widely used in manufacturing plants, logistics facilities, and industrial automation systems for reliable real-time monitoring. Their resistance to extreme temperatures, dust, and vibration makes them a preferred choice for heavy machinery interfaces. Industrial operators also favor rugged displays for long-term cost efficiency and reduced maintenance requirements.

The Multi-Touch (P-Cap) Display segment is expected to witness the fastest growth rate from 2026 to 2033, fueled by rising demand for interactive control panels and advanced operator interfaces. Multi-touch displays offer precise input, enhanced user experience, and compatibility with modern industrial software, making them increasingly popular for smart factories and automation applications. Their ability to support multiple gestures simultaneously enables more complex controls and better visualization of operational data. Industries adopting lean manufacturing and Industry 4.0 technologies are likely to increase deployment of these displays for process optimization.

- By Panel Size

On the basis of panel size, the market is segmented into Up to 14 Inches, 14 Inches to 21 Inches, 21 to 40 Inches, and 40 Inches and Above. The 21 to 40 Inches segment held the largest share in 2025 due to its ideal balance of visibility, functionality, and integration in industrial control rooms and monitoring systems. These displays provide sufficient screen area for multiple data inputs, real-time analytics, and control dashboards without occupying excessive space. They are extensively deployed in manufacturing floors, energy plants, and logistics hubs for operational monitoring.

The 14 Inches to 21 Inches segment is expected to witness the fastest growth rate from 2026 to 2033, supported by the rising deployment of compact yet high-performance displays for machinery interfaces, HMI panels, and modular industrial systems. Smaller form factors are increasingly preferred for limited-space applications and portable equipment. Their affordability, coupled with high resolution and touchscreen capabilities, makes them suitable for smaller factories, automated kiosks, and mobile industrial solutions.

- By Technology

On the basis of technology, the market is segmented into LCD, LED, OLED, and E-Paper Display. The LCD segment held the largest revenue share in 2025 owing to its cost-effectiveness, reliability, and widespread adoption across various industrial applications. LCD panels are known for their high brightness, energy efficiency, and long operational lifespan, making them ideal for 24/7 industrial use. They are commonly integrated into machinery, control panels, and monitoring stations.

The OLED segment is expected to witness the fastest growth rate from 2026 to 2033, driven by its superior contrast ratio, low power consumption, and flexibility for advanced industrial solutions such as wearable displays and high-end control panels. OLED displays enable thinner and lighter designs, offering better color accuracy and viewing angles. Their flexibility supports innovative installations in industrial environments, including curved panels and portable devices for dynamic operational needs.

- By Communication Type

On the basis of communication type, the market is segmented into Serial, Ethernet, Mobile Network, Industrial Communication, RF/Zigbee/IR, Jason/MQTT, and Others. The Ethernet segment held the largest market share in 2025 due to its robust connectivity, low latency, and widespread use in industrial networking and automation systems. Ethernet-enabled displays allow seamless integration with industrial control systems, real-time data transmission, and reliable remote monitoring. This communication type is widely preferred for large-scale factories and automated production lines.

The Industrial Communication segment is expected to witness the fastest growth rate from 2026 to 2033, driven by the increasing adoption of smart factories and Industry 4.0 systems that rely on real-time, secure, and reliable communication protocols for connected industrial displays. These protocols support predictive maintenance, asset tracking, and automated reporting. Manufacturers increasingly prioritize Industrial Communication-enabled displays to enable faster decision-making and improve overall operational efficiency.

- By Application

On the basis of application, the market is segmented into HMI, Remote Monitoring, Interactive Display, Digital Signage, and Imaging. The HMI segment held the largest share in 2025, as human-machine interfaces are essential for monitoring, controlling, and optimizing industrial operations across production lines and machinery. HMIs facilitate data visualization, system alerts, and operational commands, allowing operators to manage complex industrial processes efficiently. Their integration with sensors and controllers enhances safety and productivity.

The Interactive Display segment is expected to witness the fastest growth from 2026 to 2033, owing to rising demand for intuitive, touchscreen-enabled industrial displays that enhance operator efficiency, reduce errors, and support advanced automation systems. Interactive displays allow multi-user operations, real-time collaboration, and integration with IoT devices. Industries implementing smart manufacturing and connected workspaces increasingly deploy interactive displays to enable better human-machine interaction and streamlined workflow management.

Europe Industrial Display Market Regional Analysis

- Germany dominated the Europe industrial display market with the largest revenue share in 2025, driven by high adoption of smart factories, automation, and connected industrial systems

- Industrial operators in the country highly value rugged, high-resolution, and energy-efficient displays that enable real-time monitoring, predictive maintenance, and seamless integration with IoT-enabled control systems

- This widespread adoption is further supported by a technologically skilled workforce, strong industrial infrastructure, and increasing focus on operational efficiency, establishing industrial displays as a critical component across manufacturing, logistics, and healthcare sectors

U.K. Industrial Display Market Insight

The U.K. industrial display market is expected to witness the fastest growth rate from 2026 to 2033, fueled by rising smart factory adoption and Industry 4.0 initiatives. Manufacturers are increasingly deploying interactive, touchscreen-enabled displays to optimize workflow, reduce errors, and enhance operator efficiency. The demand for energy-efficient, customizable, and rugged display solutions, combined with advanced industrial automation projects, is significantly contributing to market expansion across manufacturing and logistics applications

Europe Industrial Display Market Share

The Europe industrial display industry is primarily led by well-established companies, including:

- Barco (Belgium)

- DATA MODUL (Germany)

- Zytronic (U.K.)

- Kontron (Austria)

- Beijer Electronics (Sweden)

- Pepperl+Fuchs (Germany)

- Q‑Lite (Netherlands)

- Riverdi (Poland)

- Texim Europe (Netherlands)

- Stone Technologies (U.K.)

- Bluestone Technology (U.K.)

- Phoenix Mecano (Switzerland)

- Dyna Scan (U.K.)

- AZ Display (Switzerland)

- TELEREX (Netherlands)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.