Europe Infectious Disease Diagnostics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

12.71 Billion

USD

20.19 Billion

2024

2032

USD

12.71 Billion

USD

20.19 Billion

2024

2032

| 2025 –2032 | |

| USD 12.71 Billion | |

| USD 20.19 Billion | |

| % | |

|

Сегментация рынка диагностики инфекционных заболеваний в Европе по продуктам и услугам (анализы, наборы, реагенты, приборы, услуги и программное обеспечение), технологиям (иммунодиагностика, молекулярная диагностика, клиническая микробиология, ПЦР, INAAT, секвенирование ДНК и NGS, ДНК-микрочипы, другие технологии), типу заболевания (гепатит, ВИЧ, CT/NG, HAIS, HPV, TB, грипп, другие инфекционные заболевания), конечным пользователям (больничные/клинические лаборатории, референтные лаборатории, врачебные кабинеты, академические/исследовательские институты, другие конечные пользователи) — тенденции отрасли и прогноз до 2032 г.

Размер рынка диагностики инфекционных заболеваний

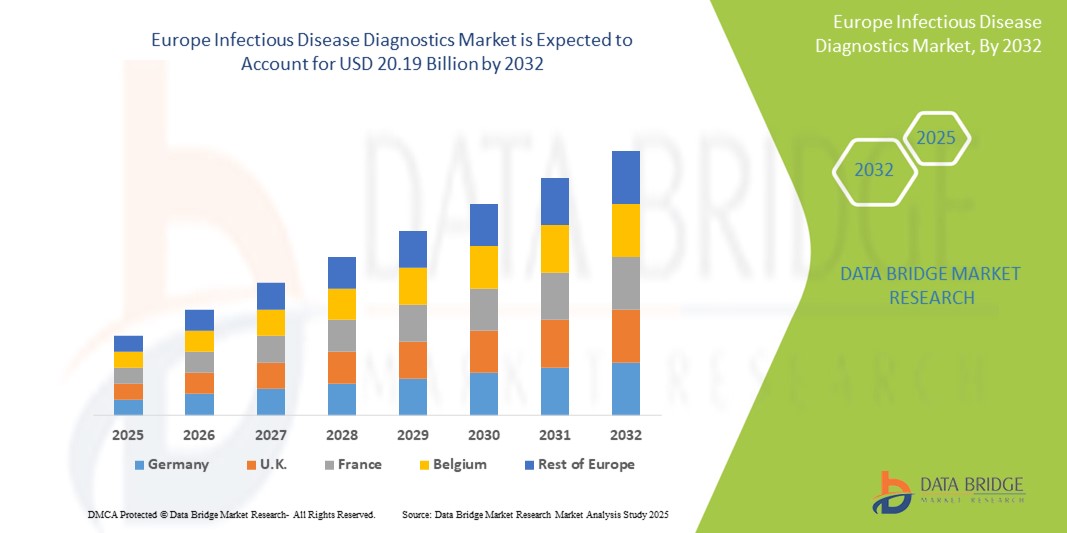

- Объем европейского рынка диагностики инфекционных заболеваний оценивался в 12,71 млрд долларов США в 2024 году и, как ожидается, достигнет 20,19 млрд долларов США к 2032 году при среднегодовом темпе роста 5,9% в прогнозируемый период .

- Европейский рынок диагностики инфекционных заболеваний включает в себя широкий спектр передовых технологий тестирования и платформ, предназначенных для обнаружения, идентификации и мониторинга инфекционных патогенов, таких как бактерии, вирусы, грибки и паразиты.

- Эти диагностические инструменты жизненно важны для ранней и точной диагностики, обеспечивая эффективное лечение и сдерживание инфекционных заболеваний в медицинских учреждениях. Основные типы диагностики включают молекулярные анализы (ПЦР, NAAT), иммуноанализы, быстрые тесты в месте оказания помощи, методы на основе культур и секвенирование следующего поколения. Они применяются в клинической микробиологии, больничных лабораториях, надзоре за общественным здравоохранением и научно-исследовательских институтах, нацеленных на такие заболевания, как грипп, ВИЧ/СПИД, туберкулез, гепатит и новые инфекционные угрозы.

Анализ рынка диагностики инфекционных заболеваний

- Рынок диагностики инфекционных заболеваний в Европе обусловлен ростом распространенности инфекционных заболеваний, повышением осведомленности о преимуществах ранней диагностики и быстрым внедрением молекулярных и точечных технологий. Пандемия COVID-19 значительно ускорила спрос на быстрые и надежные диагностические решения и укрепила диагностическую инфраструктуру. Технологические достижения, включая мультиплексное тестирование, цифровую диагностику, анализ данных на основе ИИ и интеграцию с ИТ-системами здравоохранения, стимулируют рост рынка. Кроме того, правительственные инициативы, направленные на надзор за заболеваниями, устойчивость к противомикробным препаратам и кампании по вакцинации, расширяют требования к диагностическому тестированию.

- Растущие расходы на здравоохранение, растущее число пожилых людей, уязвимых к инфекциям, и рост числа случаев внутрибольничных инфекций еще больше способствуют расширению рынка. Межсекторальное сотрудничество между учреждениями здравоохранения, больницами и диагностическими компаниями также повышает доступность и внедрение инновационной диагностики.

- Германия доминирует на рынке диагностики инфекционных заболеваний в Европе, удерживая самую большую долю выручки в 27,9% в 2025 году, подпитываемую ее передовой инфраструктурой здравоохранения, сильной диагностической отраслью и обширной научно-исследовательской деятельностью. Проактивные программы страны по управлению инфекционными заболеваниями, благоприятная политика возмещения расходов и широкое внедрение передовых молекулярных платформ продолжают поддерживать лидерство на рынке.

- Германия также, как ожидается, станет самой быстрорастущей страной на этом рынке в течение прогнозируемого периода, поддерживаемой инвестициями в высокопроизводительное тестирование, интеграцию цифровой диагностики и готовность к реагированию на возникающие инфекционные заболевания. Сосредоточение страны на мониторинге устойчивости к противомикробным препаратам и готовности общественного здравоохранения дополнительно стимулирует рост рынка.

- Ожидается, что молекулярная диагностика станет крупнейшим сегментом на рынке диагностики инфекционных заболеваний в Европе со значительной долей в 31,2% в 2025 году благодаря своей высокой чувствительности, специфичности и быстрому обороту. Методы ПЦР и амплификации нуклеиновых кислот широко используются для обнаружения вирусов и бактерий, включая новые патогены.

Область применения отчета и сегментация рынка диагностики инфекционных заболеваний

|

Атрибуты |

Ключевые данные о рынке диагностики инфекционных заболеваний |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Европа

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка диагностики инфекционных заболеваний

«Достижения в области персонализированных и цифровых диагностических технологий »

- Технологические достижения в молекулярной диагностике и персонализированном тестировании: Значительная и ускоряющаяся тенденция на рынке диагностики инфекционных заболеваний в Европе — это постоянные инновации в технологиях молекулярной и геномной диагностики. Эти разработки повышают точность, позволяют быстро обнаруживать патогены и позволяют применять персонализированные подходы к лечению, что улучшает результаты лечения пациентов.

- Например, платформы секвенирования нового поколения (NGS) все чаще используются для точной идентификации патогенов и профилирования устойчивости к антибиотикам.

- Интеграция с цифровыми платформами здравоохранения и носимыми устройствами: на рынке наблюдается рост интеграции диагностики с цифровыми платформами здравоохранения, носимыми технологиями и мобильными приложениями для непрерывного мониторинга и анализа данных в реальном времени. Эта интеграция поддерживает раннее выявление заболеваний и лучшее управление.

- Например, носимые биосенсоры в сочетании с мобильными приложениями позволяют осуществлять удаленный мониторинг симптомов инфекционных заболеваний и показателей жизнедеятельности.

- Рост популярности тестирования по месту оказания медицинской помощи: быстрые диагностические тесты по месту оказания медицинской помощи набирают популярность, обеспечивая быстрые и надежные результаты за пределами традиционных лабораторных условий, тем самым облегчая своевременное принятие клинических решений и контролируя распространение инфекционных заболеваний.

- Растущая осведомленность об устойчивости к противомикробным препаратам обусловливает спрос на диагностические методы, позволяющие выявлять устойчивые патогены, способствуя целенаправленному использованию антибиотиков и улучшению управления противомикробной терапией.

- Технологии искусственного интеллекта и машинного обучения все чаще используются для анализа диагностических данных, повышая прогностические возможности, точность диагностики и персонализированные стратегии лечения.

Динамика рынка диагностики инфекционных заболеваний

Водитель

«Рост распространенности инфекционных заболеваний и необходимость быстрой диагностики»

- Растущая распространенность инфекционных заболеваний в Европе, включая новые вспышки вирусных заболеваний и лекарственно-устойчивые инфекции, стимулирует спрос на быстрые и точные диагностические инструменты.

- Например, пандемия COVID-19 подчеркнула острую необходимость в быстрой и надежной диагностике инфекционных заболеваний для контроля их распространения и улучшения результатов лечения.

- Растущая осведомленность поставщиков медицинских услуг и пациентов о преимуществах ранней диагностики ускоряет ее внедрение на рынке.

- Правительственные инициативы и финансирование, направленные на укрепление инфраструктуры эпиднадзора и диагностики инфекционных заболеваний, дополнительно способствуют росту рынка.

- Старение населения и рост числа людей с ослабленным иммунитетом повышают риск инфекций, что повышает потребность в эффективной диагностике.

- Расширение амбулаторных услуг и решений для домашнего тестирования способствует разработке портативных, простых в использовании диагностических устройств.

Сдержанность/Вызов

« Высокие затраты и нормативные барьеры »

- Высокие затраты, связанные с передовыми технологиями диагностики инфекционных заболеваний, ограничивают их доступность, особенно для небольших клиник и лабораторий.

- Например, сложные молекулярные диагностические платформы со встроенными цифровыми функциями стоят дорого и могут оказаться недоступными для некоторых поставщиков медицинских услуг.

- Строгие нормативные требования и длительные процессы утверждения в Европе могут задержать запуск продукции и увеличить расходы на соблюдение требований.

- Нехватка подготовленных медицинских работников, имеющих опыт работы со сложным диагностическим оборудованием, препятствует его широкому внедрению.

- Опасения относительно изменчивости диагностической точности и чувствительности могут снизить доверие врачей и повлиять на рост рынка.

- Вопросы конфиденциальности и безопасности данных, связанные с интеграцией цифрового здравоохранения, особенно с соблюдением GDPR, создают трудности для более широкого внедрения

Сфера применения диагностики инфекционных заболеваний на рынке

Рынок сегментирован по признаку продукта и услуги, технологии, типа заболевания и конечного пользователя.

- По продукту

На основе продукта рынок диагностики инфекционных заболеваний включает в себя анализы, наборы, реагенты, инструменты, а также услуги и программное обеспечение. Ожидается, что сегмент анализов и наборов будет доминировать на рынке с наибольшей долей выручки в 39,2% к 2025 году, что обусловлено их важнейшей ролью в обеспечении быстрого и точного обнаружения патогенов в лабораториях и пунктах оказания медицинской помощи. Эти наборы обеспечивают удобство и эффективность при тестировании на широкий спектр инфекционных заболеваний.

Ожидается, что сегмент услуг и программного обеспечения продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, что будет обусловлено растущим внедрением интегрированных цифровых решений для управления данными, удаленной диагностики и аналитики на базе искусственного интеллекта, которые повышают точность диагностики и эффективность рабочих процессов.

- По технологии

На основе продукта рынок диагностики инфекционных заболеваний сегментируется на иммунодиагностику, молекулярную диагностику, клиническую микробиологию, ПЦР, INAAT (технология изотермической амплификации нуклеиновых кислот), секвенирование ДНК и NGS (секвенирование следующего поколения), ДНК-микрочипы и другие технологии. Ожидается, что сегмент молекулярной диагностики будет доминировать на рынке с наибольшей долей дохода благодаря своей высокой чувствительности и специфичности в обнаружении широкого спектра инфекционных агентов, включая вирусы и бактерии. Молекулярные методы, такие как ПЦР и NGS, широко используются для быстрой и точной диагностики.

Прогнозируется, что сегмент секвенирования ДНК и NGS продемонстрирует самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что будет обусловлено достижениями в области геномики и подходов к персонализированной медицине, позволяющими комплексно идентифицировать патогены и составлять профили устойчивости к противомикробным препаратам.

- По типу заболевания

На основе типа заболевания рынок диагностики инфекционных заболеваний сегментирован на гепатит, ВИЧ, CT/NG (Chlamydia trachomatis/Neisseria gonorrhoeae), HAIs (Healthcare-Associated Infections), HPV (Human Papillomavirus), TB (Tuberculosis), Influenza и другие инфекционные заболевания. ВИЧ занимал самую большую долю рынка доходов из-за высокой распространенности и обширных программ скрининга по всей Европе.

Ожидается , что туберкулез будет демонстрировать самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год, чему будут способствовать активизация усилий общественного здравоохранения по раннему выявлению и контролю, особенно с учетом появления штаммов, устойчивых к лекарственным препаратам.

- Конечными пользователями

На основе конечных пользователей рынок диагностики инфекционных заболеваний сегментируется на больницы/клинические лаборатории, референтные лаборатории, врачебные кабинеты, академические/исследовательские институты и других конечных пользователей. Сегмент больниц/клинических лабораторий составил наибольшую долю выручки рынка в 2024 году, составив наибольшую долю выручки, поскольку эти учреждения проводят большую часть тестирования на инфекционные заболевания с использованием передового диагностического оборудования и квалифицированного персонала.

Ожидается, что сегмент референтных лабораторий продемонстрирует самые быстрые темпы среднегодового роста в период с 2025 по 2032 год в течение прогнозируемого периода, что обусловлено их ролью в проведении специализированных и высокосложных испытаний, включая геномное секвенирование и расследование вспышек заболеваний.

Региональный анализ рынка диагностики инфекционных заболеваний

- Германия доминирует на европейском рынке диагностики инфекционных заболеваний, имея наибольшую долю выручки в 27,9% в 2025 году. Это лидерство обусловлено высокоразвитой инфраструктурой здравоохранения страны, обширными программами общественного здравоохранения и сильным присутствием специализированных диагностических лабораторий. Германия является пионером в принятии передовой молекулярной диагностики, секвенирования следующего поколения (NGS) и быстрого тестирования в местах оказания медицинской помощи, особенно для таких заболеваний, как ВИЧ, туберкулез и внутрибольничные инфекции (HAI).

- Доминирование Германии еще больше подкрепляется значительными инвестициями в цифровые платформы здравоохранения и интеграцией диагностики на основе ИИ, особенно в таких крупных городах, как Берлин, Мюнхен и Гамбург. Присутствие ведущих мировых и региональных производителей диагностических средств, наряду с мощным государственным финансированием контроля и исследований инфекционных заболеваний, ускоряет рост рынка. Совместные сети между академическими институтами, биотехнологическими стартапами и поставщиками медицинских услуг способствуют постоянным инновациям и передовым диагностическим решениям.

Обзор рынка диагностики инфекционных заболеваний во Франции

Ожидается, что рынок диагностики инфекционных заболеваний во Франции продемонстрирует устойчивый рост в течение прогнозируемого периода, поддерживаемый усилиями по модернизации национального здравоохранения и растущим вниманием к надзору и лечению инфекционных заболеваний. Франция расширяет диагностические возможности за счет модернизации клинических лабораторий и внедрения быстрых молекулярных тестов в больницах и амбулаторных учреждениях. Приверженность правительства укреплению контроля инфекционных заболеваний в сочетании с реформами возмещения расходов и инициативами в области общественного здравоохранения поощряет более широкое использование передовых диагностических методов, таких как ПЦР, иммунодиагностика и цифровые системы отчетности. Государственные и частные медицинские учреждения в таких городах, как Париж, Лион и Марсель, инвестируют в автоматизированные и интегрированные диагностические платформы, особенно для ВИЧ, гепатита и респираторных инфекций.

Обзор рынка диагностики инфекционных заболеваний в Великобритании

Рынок диагностики инфекционных заболеваний в Великобритании готов к значительному росту, обусловленному увеличением финансирования через NHS для контроля инфекционных заболеваний, ростом заболеваемости инфекциями, устойчивыми к антибиотикам, и расширением использования диагностики в местах оказания медицинской помощи и цифровой диагностики. Несмотря на проблемы, связанные с нормативным соответствием после Brexit, Великобритания сохраняет надежные каналы импорта и нормативные стандарты, совместимые с международными нормами, что облегчает доступ к передовым диагностическим технологиям. Ведущие больницы и референтные лаборатории в Лондоне, Манчестере и Эдинбурге быстро внедряют молекулярные диагностические инструменты, быстрые антигенные тесты и интегрированные цифровые медицинские решения для улучшения раннего выявления и лечения инфекционных заболеваний.

Доля рынка диагностики инфекционных заболеваний

Отрасль диагностики инфекционных заболеваний в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Abbott Laboratories (США)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- bioMérieux SA (Франция)

- DiaSorin SpA (Италия)

- Bio-Rad Laboratories, Inc. (США)

- Корпорация Danaher (США)

- Thermo Fisher Scientific Inc. (США)

- QIAGEN (Нидерланды)

- Siemens Healthineers AG (Германия)

- Hologic, Inc. (США)

- Бектон, Дикинсон и компания (США)

- Trinity Biotech Plc (Ирландия)

- Корпорация Sysmex (Япония)

Последние разработки на европейском рынке диагностики инфекционных заболеваний

-

В январе 2025 года компания Roche Diagnostics запустила в нескольких европейских странах систему ПЦР Cobas Liat, предлагающую быстрое, полностью автоматизированное молекулярное тестирование на инфекционные заболевания, такие как грипп и COVID-19, что отражает растущую тенденцию к быстрой молекулярной диагностике по месту оказания медицинской помощи.

- В сентябре 2024 года компания Qiagen представила в Европе свою панель QIAstat-Dx Respiratory SARS-CoV-2 Panel — мультиплексный молекулярный тест, способный одновременно обнаруживать несколько респираторных патогенов, что свидетельствует о достижениях в области комплексного синдромного тестирования.

- В июне 2024 года компания BioMérieux расширила свой ассортимент систем BIOFIRE® FILMARRAY® новыми панелями для обнаружения генов устойчивости к противомикробным препаратам (AMR), подчеркнув растущее внимание к быстрой идентификации резистентных патогенов для разработки целевой терапии.

- В ноябре 2023 года компания Hologic выпустила в Европе набор для сбора мазков Aptima® Multitest, который улучшает сбор образцов для выявления инфекций, передающихся половым путем, повышает точность тестов и комфорт для пациентов.

- В марте 2023 года компания Abbott представила платформу для быстрого молекулярного тестирования на COVID-19 ID NOW™ на большем количестве европейских рынков, подчеркнув сохраняющийся спрос на быстрые и портативные диагностические решения в ответ на новые инфекционные заболевания.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.