Europe Interventional Neurology Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.37 Billion

USD

3.45 Billion

2024

2032

USD

2.37 Billion

USD

3.45 Billion

2024

2032

| 2025 –2032 | |

| USD 2.37 Billion | |

| USD 3.45 Billion | |

| % | |

|

Сегментация рынка интервенционной неврологии в Европе по видам продукции (ангиопластика и стентирование церебрального баллона, устройства для скручивания и эмболизации аневризмы, устройства для нейротромбэктомии и вспомогательные устройства), сфера применения (стеноз вен, стеноз артерий, аневризма головного мозга, ишемические инсульты и другие), конечный пользователь (больницы, амбулаторные центры, неврологические клиники и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка интервенционной неврологии

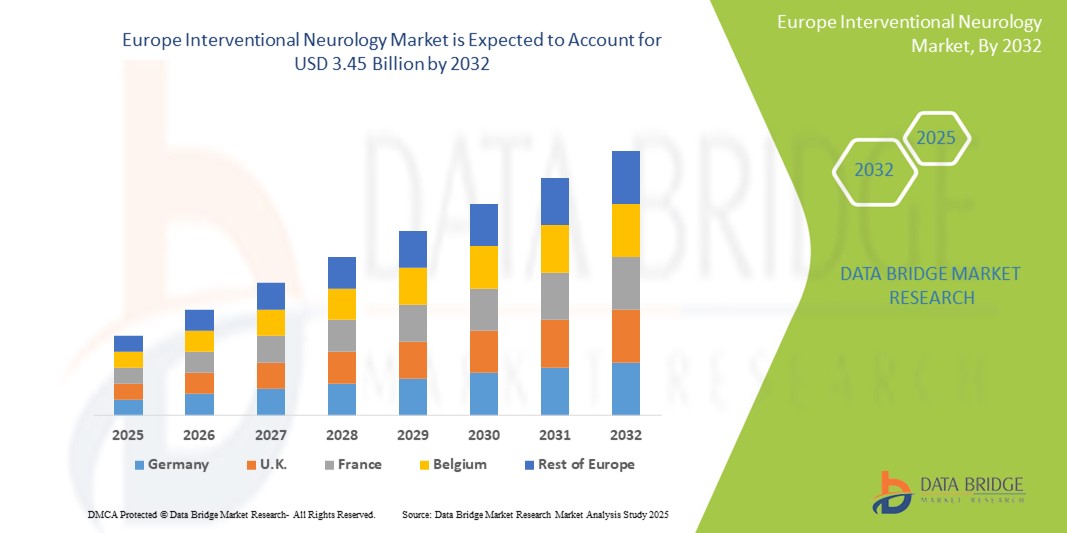

- Объем европейского рынка интервенционной неврологии оценивался в 2,37 млрд долларов США в 2024 году и, как ожидается, достигнет 3,45 млрд долларов США к 2032 году при среднегодовом темпе роста 4,8% в прогнозируемый период .

- Европейский рынок интервенционной неврологии охватывает широкий спектр передовых методов визуализации Европейский рынок интервенционной неврологии охватывает широкий спектр минимально инвазивных медицинских устройств и процедур, используемых для диагностики и лечения заболеваний головного мозга, позвоночника и периферической нервной системы. К ним относятся ишемический и геморрагический инсульт, церебральные аневризмы, артериовенозные мальформации (АВМ) и внутричерепной стеноз. Растущая распространенность нейроваскулярных заболеваний и старение населения по всей Европе вносят значительный вклад в расширение рынка.

- Ключевые интервенционные устройства на этом рынке включают устройства для нейроваскулярной тромбэктомии, эмболические спирали, стенты, распределители потока, баллонные катетеры и интрасакулярные устройства. Эти инструменты обычно используются в нейроинтервенционных отделениях больниц, инсультных центрах и специализированных неврологических клиниках по всему региону. Передовые технологии, такие как навигация с визуальным контролем, 3D-визуализация в реальном времени и роботизированные вмешательства, все чаще внедряются в практику.

Анализ рынка интервенционной неврологии

- Европейский рынок интервенционной неврологии переживает бурный рост, обусловленный растущей распространенностью нейроваскулярных заболеваний, таких как инсульт, аневризмы мозга и артериовенозные мальформации, а также возросшей осведомленностью о минимально инвазивных вариантах лечения. Спрос на раннюю диагностику и своевременное вмешательство значительно ускорил внедрение нейроинтервенционных процедур в больницах и специализированных клиниках.

- Технологические достижения, такие как 3D-визуализация в реальном времени, системы перенаправления потока, роботизированная навигация и планирование процедур на основе ИИ, революционизируют интервенционную неврологию. Эти инновации повышают точность, безопасность и результаты сложных неврологических вмешательств, а также оптимизируют рабочий процесс нейроэндоваскулярных процедур.

- Германия лидирует на рынке интервенционной неврологии в Европе, захватив самую большую долю выручки в 26,4% в 2025 году, что составляет самую большую долю выручки в 2025 году, подкрепленную хорошо налаженной инфраструктурой здравоохранения, ранним внедрением передовых нейроваскулярных устройств и большим объемом нейроинтервенционных процедур. Ведущие неврологические центры страны сосредоточены на клинических исследованиях и поддерживаемых правительством программах лечения инсульта, что еще больше укрепляет ее лидерство на рынке.

- Германия также, как ожидается, станет самой быстрорастущей страной в европейском пространстве интервенционной неврологии в течение прогнозируемого периода. Этот рост объясняется старением населения, ростом числа ишемических инсультов и расширением возмещения расходов на процедуры механической тромбэктомии и эмболизации. Сотрудничество между компаниями-производителями медицинских устройств и академическими институтами ускоряет инновации в области устройств и их клиническое внедрение.

- Ожидается, что устройства для нейротромбэктомии займут самую большую долю рынка в 34,5% в 2025 году по всей Европе, что обусловлено их важнейшей ролью в лечении острого ишемического инсульта посредством минимально инвазивного извлечения сгустка. Растущая распространенность инсульта, растущая осведомленность о своевременном вмешательстве и достижения в технологии устройств, такие как улучшенная конструкция катетера и усовершенствованные механизмы извлечения сгустка, способствуют высокому спросу на системы нейротромбэктомии. Эти устройства демонстрируют высокие показатели успеха в восстановлении мозгового кровотока, что делает их незаменимыми в комплексных центрах по лечению инсульта и быстро расширяются в новых больницах, ориентированных на нейроинтервенционную терапию.

Область применения отчета и сегментация рынка интервенционной неврологии

|

Атрибуты |

Ключевые данные о рынке интервенционной неврологии |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Европа

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка интервенционной неврологии

«Достижения в области минимально инвазивных методов, интеграции искусственного интеллекта и расширенной помощи при инсульте »

- Одной из основных тенденций на европейском рынке интервенционной неврологии является растущее внедрение малоинвазивных нейроваскулярных процедур, таких как механическая тромбэктомия и спиральная пластика аневризмы, которые сокращают время восстановления пациентов и улучшают результаты лечения инсульта и сосудистых заболеваний.

- Например, устройство Solitaire компании Medtronic повысило эффективность механической тромбэктомии за счет более быстрого извлечения сгустка и улучшения прогноза для пациентов в случаях ишемического инсульта.

- Искусственный интеллект и передовая аналитика изображений интегрируются с интервенционными системами, чтобы помочь врачам принимать решения в режиме реального времени, осуществлять точную навигацию и персонализировать планирование лечения, что приводит к повышению успешности процедур и снижению осложнений.

- Растет спрос на компактные, удобные в использовании устройства, подходящие для использования в экстренных случаях и на месте оказания медицинской помощи, позволяющие своевременно вмешиваться в острые нейроваскулярные события в различных клинических условиях.

- Расширенные возможности взаимодействия между интервенционными устройствами, платформами визуализации и больничными информационными системами облегчают бесперебойный обмен данными, удаленный мониторинг процедур и совместные подходы к лечению.

- Рост заболеваемости инсультом, нейроваскулярными заболеваниями и старение населения в Европе обуславливают спрос на устройства раннего вмешательства и комплексные решения по лечению инсульта, что подтверждает важную роль интервенционной неврологии в снижении заболеваемости и смертности.

Динамика рынка интервенционной неврологии

Водитель

«Растущий спрос на точный и минимально инвазивный мониторинг состояния пациентов в режиме реального времени»

- Растущая распространенность хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания и заболевания дыхательных путей в Европе, обусловливает спрос на одноразовые медицинские датчики, которые позволяют осуществлять непрерывный физиологический мониторинг в режиме реального времени с минимальным дискомфортом для пациента.

- Например, носимые биосенсоры для мониторинга уровня глюкозы и здоровья сердца стали незаменимыми для лечения хронических заболеваний и профилактики осложнений.

- Растущая осведомленность медицинских работников и пациентов о преимуществах раннего выявления заболеваний и дистанционного мониторинга стимулирует внедрение одноразовых сенсорных технологий.

- Правительственные инициативы и политика возмещения расходов, поддерживающие телемедицину и уход на дому, стимулируют инвестиции в одноразовые сенсорные устройства для улучшения результатов лечения пациентов и сокращения посещений больниц.

- Достижения в области миниатюризации датчиков, беспроводной связи и биосовместимых материалов повышают удобство использования и точность одноразовых датчиков, расширяя их применение в амбулаторных условиях и на дому.

- Рост популярности диагностики на месте оказания медицинской помощи и децентрализованных моделей оказания медицинской помощи увеличивает спрос на компактные одноразовые датчики, которые обеспечивают быструю и удобную оценку состояния здоровья за пределами традиционных клинических условий.

Сдержанность/Вызов

« Высокие затраты и нормативные барьеры »

- Высокая стоимость современных одноразовых сенсорных технологий, особенно тех, которые оснащены встроенным искусственным интеллектом, беспроводной связью и биосовместимыми материалами, ограничивает их доступность для небольших медицинских учреждений и учреждений с ограниченными ресурсами.

- Например, одноразовые биосенсоры с возможностью передачи данных в режиме реального времени часто имеют такую цену, что их трудно внедрить в сельских клиниках и на развивающихся рынках.

- Строгие европейские нормативные требования, такие как маркировка CE и соответствие Регламенту по медицинским приборам (MDR), увеличивают сроки утверждения продукции и увеличивают расходы, связанные с испытаниями, документированием и послепродажным надзором.

- Нехватка подготовленных медицинских работников, имеющих навыки использования и интерпретации данных с современных одноразовых датчиков, ограничивает проникновение на рынок в менее развитых регионах.

- Различия в точности и надежности датчиков у разных производителей вызывают сомнения у врачей, что влияет на уверенность и широкое использование.

- Проблемы конфиденциальности данных и кибербезопасности, усугубляемые интеграцией одноразовых датчиков с цифровыми платформами здравоохранения и соблюдением GDPR, создают проблемы для беспрепятственного внедрения и доверия среди пользователей.

Объем рынка интервенционной неврологии

Рынок сегментирован по признаку продукта, области применения и конечного пользователя.

- По продукту

На основе продукта рынок интервенционной неврологии состоит из систем церебральной баллонной ангиопластики и стентирования, устройств для скручивания и эмболизации аневризмы, устройств для нейротромбэктомии и устройств поддержки. Ожидается, что сегмент систем церебральной баллонной ангиопластики и стентирования будет доминировать на рынке с наибольшей долей выручки в 29,7% к 2025 году, доминируя из-за их широкого использования при лечении артериального стеноза и профилактике ишемических инсультов. Эти минимально инвазивные устройства помогают восстановить кровоток в суженных церебральных артериях. Устройства для скручивания и эмболизации аневризмы набирают обороты для эффективного лечения аневризм мозга, снижая риск разрыва.

Прогнозируется, что сегмент устройств для нейротромбэктомии продемонстрирует самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год. Они используются для удаления тромбов при ишемическом инсульте, а вспомогательные устройства, такие как катетеры и проводники, дополняют портфель продуктов, поддерживающих различные нейроинтервенционные процедуры.

- По применению

На основе типов рынок интервенционной неврологии делится на венозный стеноз, артериальный стеноз, аневризму мозга, ишемические инсульты и другие. Ожидается, что сегмент стеноза артерий будет доминировать на рынке с наибольшей долей дохода, что обусловлено высокой частотой сужения сосудов головного мозга, которое затрудняет приток крови к мозгу, вызывая инсульты и неврологические нарушения. Лечение аневризмы мозга расширяется благодаря улучшению обнаружения и менее инвазивным методам спирализации.

Прогнозируется, что сегмент ишемических инсультов будет демонстрировать самый быстрый CAGR с 2025 по 2032 год, все чаще с помощью устройств для нейротромбэктомии для быстрого восстановления кровообращения. Стеноз вен и другие нейроваскулярные расстройства также способствуют росту рынка, поскольку осведомленность и диагностические возможности улучшаются, что позволяет проводить своевременные и целенаправленные вмешательства.

- Конечными пользователями

На основе конечных пользователей рынок интервенционной неврологии сегментирован на больницы, амбулаторные центры, неврологические клиники и другие. Ожидается, что больницы будут доминировать с наибольшей долей дохода в 2025 году, как основные конечные пользователи, предлагая комплексные нейроинтервенционные услуги, поддерживаемые передовыми бригадами визуализации и специализированной помощи. Эти учреждения занимаются сложными случаями, требующими сложных устройств и многопрофильного управления.

Прогнозируется, что сегмент амбулаторных центров будет демонстрировать самые быстрые темпы роста, поскольку амбулаторные нейроваскулярные вмешательства становятся все более распространенными, предлагая экономически эффективную и удобную помощь.

Региональный анализ рынка интервенционной неврологии

- Германия доминирует на европейском рынке интервенционной неврологии, на нее придется самая большая доля выручки в 26,4% в 2025 году. Это доминирование обусловлено ее развитой инфраструктурой здравоохранения, хорошо зарекомендовавшими себя нейроваскулярными центрами и сильным присутствием ведущих производителей медицинских устройств, специализирующихся на церебральной баллонной ангиопластике, спиральной аневризме и устройствах для нейротромбэктомии.

- В таких городах, как Берлин, Мюнхен и Франкфурт, находятся больницы мирового класса, оснащенные современными отделениями визуализации и интервенционными комплексами. Правительственные инициативы, поддерживающие сети по лечению инсульта, растущую распространенность цереброваскулярных заболеваний и сотрудничество между компаниями-производителями устройств и научно-исследовательскими институтами, способствуют постоянным инновациям и росту рынка.

Обзор рынка интервенционной неврологии во Франции

Ожидается, что рынок интервенционной неврологии во Франции будет стабильно расти, чему способствуют улучшенные программы лечения инсульта и расширение возможностей нейроинтервенции в таких крупных городах, как Париж, Лион и Марсель. Больницы и специализированные неврологические центры все чаще внедряют передовые устройства для эмболизации аневризмы, лечения стеноза артерий и вен и управления ишемическим инсультом. Национальная политика здравоохранения, поощряющая минимально инвазивные процедуры и стимулы возмещения расходов, поддерживает более широкое внедрение. Кроме того, растущая осведомленность общественности о симптомах инсульта и достижения в области диагностической визуализации улучшают показатели раннего вмешательства, что еще больше стимулирует расширение рынка.

Обзор рынка интервенционной неврологии в Великобритании

Рынок интервенционной неврологии в Великобритании, как ожидается, будет активно расти, чему будет способствовать увеличение инвестиций NHS в инсультные отделения и инфраструктуру нейроваскулярного вмешательства. Ведущие медицинские центры в Лондоне, Манчестере и Эдинбурге внедряют передовые системы нейротромбэктомии, стентирующие устройства и технологии эмболизации. Несмотря на нормативные корректировки после Brexit, Великобритания сохраняет строгие стандарты одобрения медицинских устройств, что способствует внедрению инновационных интервенционных продуктов. Растущее внимание к быстрому вмешательству при инсульте, персонализированной нейроваскулярной помощи и расширению амбулаторных нейроинтервенционных услуг стимулирует рынок. Растущий спрос на минимально инвазивные методы лечения в условиях неотложной помощи и амбулаторных условиях создает новые возможности для роста.

Доля рынка интервенционной неврологии

Отрасль интервенционной неврологии в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Medtronic plc (Ирландия)

- Корпорация Stryker (США)

- Johnson & Johnson (Cordis) (США)

- Корпорация Терумо (Япония)

- Penumbra, Inc. (США)

- Бостонская научная корпорация (США)

- MicroVention, Inc. (США)

- Фенокс ГмбХ (Германия)

- Balt Extrusion (Франция)

- Siemens Healthineers AG (Германия)

Последние разработки на европейском рынке интервенционной неврологии

- В марте 2025 года компания Medtronic plc объявила о запуске в Европе своего нового поколения устройства для эмболизации Pipeline Vantage с технологией Shield, предлагающего улучшенное отведение потока для лечения сложных аневризм головного мозга. Продукт подчеркивает улучшенную доставляемость и сниженную тромбогенность, что соответствует сдвигу рынка в сторону более безопасных и эффективных нейроваскулярных устройств.

- В ноябре 2024 года корпорация Stryker представила в некоторых европейских странах свою систему нейротромбэктомии Trellis, предназначенную для быстрого извлечения тромбов у пациентов с ишемическим инсультом. Устройство объединяет аспирацию и механическую тромбэктомию, обеспечивая более быструю реканализацию и улучшенные клинические результаты.

- В августе 2024 года компания Penumbra, Inc. получила одобрение CE на свои реперфузионные катетеры RED в Европе, что обеспечивает более широкий доступ к передовым инструментам для вмешательства при инсульте. Улучшенная отслеживаемость и эффективность аспирации продукта отражают растущий спрос на точную и минимально инвазивную терапию инсульта.

- В мае 2024 года MicroVention, Inc. (компания Terumo) расширила свое портфолио катетеров SOFIA Flow Plus в Европе, что обеспечивает лучший доступ к дистальной нейроваскулярной анатомии при операциях по лечению инсульта. Эта разработка подчеркивает тенденцию к миниатюризации устройств и навигации при сложных нейроваскулярных вмешательствах.

- В январе 2024 года Balt Group запустила Silk Vista Baby Flow Diverter в крупнейших европейских нейроинтервенционных центрах для лечения небольших и дистальных внутричерепных аневризм. Его одобрение подтверждает растущую потребность в специализированных устройствах для лечения анатомически сложных цереброваскулярных заболеваний.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.