Europe Iron Ore Pellets Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.11 Billion

USD

17.01 Billion

2025

2033

USD

13.11 Billion

USD

17.01 Billion

2025

2033

| 2026 –2033 | |

| USD 13.11 Billion | |

| USD 17.01 Billion | |

| % | |

|

Сегментация европейского рынка железорудных окатышей по источнику (гематит, магнетит, таконит и другие), сорту (доменная печь и прямое восстановление), технологии (кислородная/доменная печь, электродуговая печь и электродукционная печь), процессу окомкования (решетчатая печь и прямоходная решетка), технологии окомкования (дисковое и барабанное окомкование), применению (производство химических продуктов на основе железа и стали), отраслям (строительство, автомобилестроение, железнодорожный транспорт, потребительские товары, судоходство, промышленность, аэрокосмическая промышленность и другие) — тенденции развития отрасли и прогноз до 2033 года

Размер европейского рынка железорудных окатышей

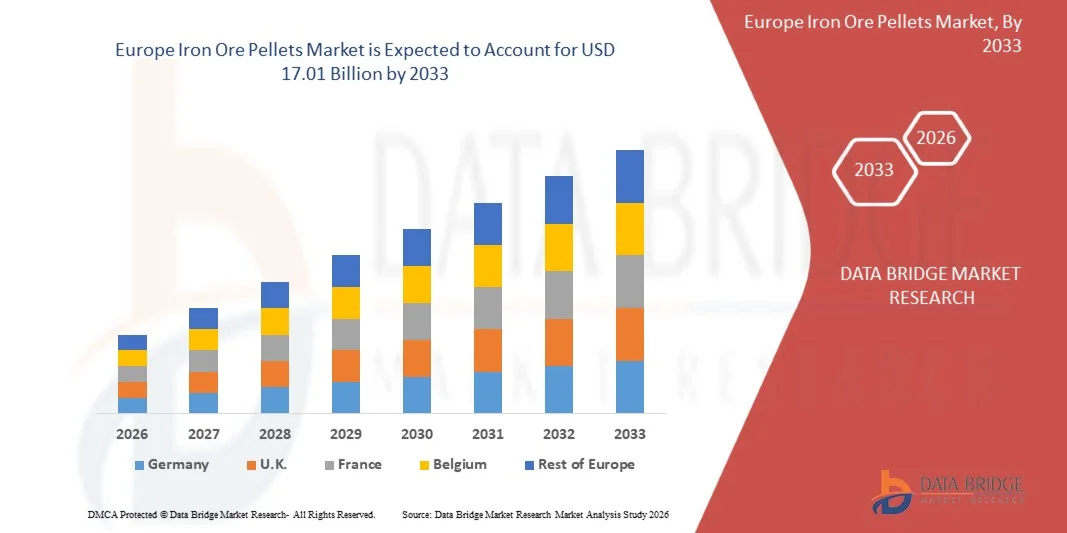

- Объем европейского рынка железорудных окатышей в 2025 году оценивался в 13,11 млрд долларов США , а к 2033 году , как ожидается, он достигнет 17,01 млрд долларов США при среднегодовом темпе роста 3,3% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на высококачественное сырье для сталелитейной промышленности, подкрепляемым ростом мирового производства стали для строительных, автомобильных и инфраструктурных проектов. Поскольку производители стали ищут стабильные, энергоэффективные и высокопроизводительные ресурсы, окатыши железной руды становятся всё более предпочтительными по сравнению с традиционной кусковым железом благодаря своим превосходным металлургическим свойствам и пониженному содержанию примесей, что способствует общему расширению рынка.

- Более того, растущее внедрение низкоуглеродных и энергоэффективных технологий производства стали значительно увеличивает спрос на железорудные окатыши, которые обеспечивают более высокую производительность печей и снижение выбросов по сравнению с агломерационными процессами. Эти факторы, в совокупности, ускоряют потребление окатышей как в доменном производстве, так и в процессах прямого восстановления, позиционируя окатыши как важнейшее сырье для современного производства стали и способствуя существенному росту рынка.

Анализ рынка железорудных окатышей в Европе

- Железорудные окатыши, получаемые путем агломерации мелкозернистых железорудных концентратов, являются важнейшим сырьем для сталеплавильного производства благодаря однородному размеру, высокому содержанию железа и превосходным эксплуатационным характеристикам как в доменной печи, так и в процессе прямого восстановления. Их способность повышать топливную экономичность, сокращать выбросы и повышать стабильность работы печи делает их неотъемлемой частью современного сталелитейного производства, особенно в связи с переходом отраслей промышленности на более экологичные методы производства.

- Растущий спрос на железорудные окатыши обусловлен, прежде всего, расширением сталелитейных мощностей по всему миру, растущим спросом на высококачественное сырье и глобальными усилиями по переходу на более чистые технологии производства стали. Поскольку производители уделяют первостепенное внимание эффективности и соблюдению экологических норм, окатыши играют всё более важную роль в обеспечении стабильного, экономичного и экологичного производства стали.

- В 2025 году Германия доминировала на европейском рынке железорудных окатышей благодаря своим мощным мощностям по производству стали, хорошо развитой промышленной базе и использованию высококачественных окатышей для доменных печей и операций прямого восстановления.

- Ожидается, что Великобритания станет страной с самыми быстрыми темпами роста на европейском рынке железорудных окатышей в течение прогнозируемого периода благодаря модернизации инфраструктуры сталелитейного производства и растущему вниманию к низкоуглеродистым и электродуговым печам (ЭДП) производства.

- В 2025 году сегмент гематита доминировал на рынке с долей 60,5% благодаря его высокой доступности, простоте добычи и более низкой стоимости переработки по сравнению с магнетитовой или таконитовой рудой. Промышленные предприятия предпочитают окатыши на основе гематита, поскольку они содержат больше железа и снижают энергозатраты на окомкование, что обеспечивает эксплуатационную эффективность. Этот сегмент также выигрывает от масштабной разработки запасов гематита, особенно в странах с развитой горнодобывающей промышленностью. Его широкое применение в доменных печах еще больше укрепляет его позиции и делает его предпочтительным сырьем для сталелитейных предприятий. Растущие инвестиции в обогатительные фабрики гематитовой руды продолжают поддерживать объемы производства и обеспечивать стабильные поставки для производителей окатышей.

Область применения отчета и сегментация европейского рынка железорудных окатышей

|

Атрибуты |

Ключевые данные о рынке железорудных окатышей |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка железорудных окатышей

«Внедрение низкоуглеродистой и водородной технологии производства стали»

- Яркой тенденцией, определяющей европейский рынок железорудных окатышей, является ускоренное внедрение низкоуглеродных и водородных технологий производства стали. В то время как мировые производители стали стремятся к глубокой декарбонизации и соблюдению требований по борьбе с изменением климата, резко растёт спрос на железорудные окатыши категории прямого восстановления с высоким содержанием железа и сверхнизким содержанием примесей, что позволяет использовать процессы прямого восстановления, в которых в качестве восстановителя используется водород вместо угля.

- Например, такие производители стали, как ArcelorMittal и Vale SA, инвестировали в заводы по производству окатышей, готовые к использованию водорода, и в инновации в производстве окатышей без использования ископаемого топлива в Европе и Латинской Америке. Их проекты ориентированы на высокочистое сырье для поставок на экологичные сталелитейные заводы, что позволяет сократить выбросы углекислого газа до 95% по сравнению с традиционными доменными печами.

- Постоянные инновации в технологии гранулирования и повышении эффективности процесса способствуют масштабированию производства пеллет на основе возобновляемых источников энергии и без использования ископаемого топлива. Эти достижения способствуют развитию циклического производства, снижению энергоемкости и соблюдению более строгих экологических стандартов как на развитых, так и на развивающихся рынках.

- Растущее внедрение водородной сталелитейной промышленности поддерживается политическими стимулами, инвестициями в инфраструктуру и стратегическими партнёрствами по всей цепочке создания стоимости стали. Правительства и отраслевые консорциумы поддерживают демонстрационные проекты для ускорения коммерческой готовности и сокращения углеродного следа тяжёлой промышленности.

- Кроме того, растущее использование автоматизированного управления технологическими процессами и аналитики в реальном времени оптимизирует производство окатышей, обеспечивая стабильное качество и поддерживая современные применения стали, например, в компонентах морских ветряных турбин и электромобилях.

- Общий переход отрасли на низкоуглеродные и водородные технологии повышает статус премиальных железорудных окатышей категории DR. По мере усиления перехода к «зеленым» технологиям ожидается, что эти окатыши станут основным сырьем для сталеплавильных производств нового поколения, определяя новые стандарты продукции и стимулируя рост рынка в этих секторах.

Динамика рынка железорудных окатышей в Европе

Водитель

«Растущий спрос на высококачественные окатыши в сталелитейном производстве»

- Растущий спрос на высококачественные железорудные окатыши для производства стали является одним из основных факторов роста рынка. Окатыши с более высоким содержанием железа и меньшим содержанием примесей повышают эффективность доменной печи и процесса прямого восстановления, обеспечивая более высокий выход годного, снижение энергопотребления и улучшение экологических показателей.

- Например, компании Rio Tinto и Vale SA расширили свои мощности по производству окатышей, чтобы удовлетворить растущий спрос со стороны производителей стали, способствуя быстрой урбанизации, развитию инфраструктуры и автомобильной промышленности. Их усилия также направлены на удовлетворение требований к эксплуатационным характеристикам специальной стали, используемой в возобновляемой энергетике и высокотехнологичном машиностроении.

- Переход от агломерата и кусковой руды к высококачественным окатышам обусловлен ростом производительности, снижением требований к техническому обслуживанию и экологическими преимуществами, такими как снижение расхода кокса и выбросов серы. Этот переход также подкрепляется стремлением сталелитейных компаний оптимизировать ресурсы и внедрять стратегии сокращения выбросов углерода.

- Рост инвестиций в крупные инфраструктурные проекты, установки возобновляемой энергии и современное производство повышает спрос на высококачественные марки стали, усиливая важность гранулированной железной руды как основного сырья.

- Кроме того, по мере ужесточения норм выбросов и экологических стандартов рынок высококачественных железорудных окатышей будет расширяться, поддерживая двойную цель: технологический прогресс и устойчивое производство в сталелитейной промышленности.

Сдержанность/Вызов

«Нестабильные цены на железную руду и неопределенность поставок»

- Нестабильные цены на железную руду и неопределенность поставок создают серьезные проблемы для европейского рынка железорудных окатышей. Мировые колебания цен обусловлены торговой напряженностью, ресурсным национализмом, логистическими проблемами и резкими изменениями спроса, что нарушает долгосрочные соглашения о поставках и планы производителей стали.

- Например, такие компании, как LKAB и Cleveland-Cliffs, столкнулись с операционными трудностями из-за колебаний цен на железную руду и непредсказуемости поставок из основных регионов-производителей, таких как Бразилия и Австралия. Эти факторы привели к сокращению маржи, росту затрат на производство и нестабильности рынка для производителей окатышей и их потребителей в сфере стали.

- Перебои с поставками из-за неблагоприятных погодных условий, сбоев инфраструктуры или изменения экспортной политики еще больше усугубляют проблемы с доступностью, влияя на графики производства и надежность поставок для крупных предприятий по гранулированию.

- Кроме того, переход на производство низкоуглеродистой стали и более строгие стандарты ESG усиливают конкуренцию за высококачественное сырье для окатышей, увеличивая риск поставок в регионы с ограниченной инфраструктурой гранулирования.

- Снижение волатильности поставок и цен потребует надежных систем управления рисками, стратегической диверсификации источников поставок, долгосрочных партнерских отношений с поставщиками и гибких структур контрактов. Внедрение цифровых инструментов мониторинга цепочки поставок и хеджирования цен будет иметь ключевое значение для поддержания операционной стабильности и обеспечения роста производителей железорудных окатышей в динамичной рыночной среде.

Объем европейского рынка железорудных окатышей

Рынок сегментирован по признаку источника, сорта, технологии, процесса гранулирования, технологии окатывания, применения и отрасли.

• По источнику

На основе источника европейский рынок железорудных окатышей сегментируется на гематит, магнетит, таконит и другие виды. Сегмент гематита доминировал на рынке с наибольшей долей выручки в 60,5% в 2025 году благодаря его высокой доступности, простоте добычи и более низкой стоимости переработки по сравнению с магнетитовой или таконитовой рудой. Промышленные предприятия предпочитают окатыши на основе гематита, поскольку они содержат больше железа и снижают энергозатраты на окомкование, что обеспечивает эксплуатационную эффективность. Сегмент также выигрывает от крупномасштабной разработки запасов гематита, особенно в странах с развитой горнодобывающей промышленностью. Его широкое использование в доменных печах еще больше укрепляет его позиции и делает его предпочтительным сырьем для производителей стали. Растущие инвестиции в заводы по обогащению гематитовой руды продолжают поддерживать объемы производства и обеспечивать стабильные поставки для производителей окатышей.

Прогнозируется, что сегмент магнетита будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено ростом внедрения производства высококачественных окатышей. Магнетитовая руда обладает превосходными металлургическими свойствами благодаря своему однородному составу, что делает ее особенно подходящей для прямого восстановления. Ее магнитные свойства упрощают процессы разделения и обогащения, повышая общий выход и сокращая количество отходов. Спрос резко возрос среди сталелитейных производителей, ищущих окатыши с низким содержанием примесей, которые подходят для энергоэффективных процессов производства стали. Растущая популярность технологий производства с ультранизким уровнем выбросов дополнительно стимулирует использование магнетита. По мере ужесточения глобальных требований к устойчивому развитию окатыши на основе магнетита все чаще позиционируются как первоклассный выбор для экологически ответственных производителей стали.

• По классу

По марке окатыши на рынке сегментированы на доменные и прямого восстановления. Сегмент доменных окатышей доминировал на рынке в 2025 году благодаря широкому применению на традиционных сталелитейных заводах по всему миру. Эти окатыши обладают высокой однородностью, прочностью и термической стабильностью, что обеспечивает эффективную работу доменных печей большой вместимости. Производители стали активно используют эти окатыши благодаря их способности оптимизировать расход топлива и обеспечивать непрерывную и стабильную плавку. Налаженная цепочка поставок и рентабельное производство обеспечивают их стабильное использование как на развивающихся, так и на развитых рынках. Кроме того, доменные окатыши остаются предпочтительным сырьем в регионах с развитой сталелитейной инфраструктурой.

Ожидается, что сегмент стали прямого восстановления будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, что обусловлено растущим спросом на низкоэмиссионные технологии производства стали в мире. Окатыши прямого восстановления отличаются более высоким содержанием железа и меньшим содержанием примесей, что делает их идеальными для производства стали в электродуговых печах. Рост инвестиций в экологически чистые сталелитейные проекты, водородные установки прямого восстановления и экологически безопасные металлургические технологии ускоряют их внедрение. Рынки быстро масштабируют мощности прямого восстановления, что повышает спрос на эту марку. По мере того, как всё больше стран переходят на углеродно-нейтральные технологии производства стали, окатыши прямого восстановления приобретают стратегическое значение в цепочке поставок.

• По технологии

В зависимости от технологии рынок подразделяется на доменные печи с использованием кислорода, электродуговые печи и индукционные печи. Сегмент доменных печей с использованием кислорода обеспечил наибольшую долю выручки в 2025 году благодаря своему давнему доминированию в первичном производстве стали. Этот метод обеспечивает большие производственные мощности и совместимость как с агломератом, так и с окатышами, обеспечивая эксплуатационную гибкость. Производители стали отдают предпочтение доменной технологии, поскольку она обеспечивает высокие объемы производства и надежные системы управления технологическим процессом. Ее широкое применение обеспечивает стабильный спрос на окатыши, изготовленные по этой технологии. Продолжающаяся модернизация сталелитейных заводов еще больше укрепляет доминирующее положение этого сегмента.

Прогнозируется, что сегмент электродуговых печей будет демонстрировать самые быстрые темпы роста к 2033 году благодаря более широкому внедрению технологий переработки стали из переработанного сырья и производства с низким содержанием углерода. Производство стали в электродуговых печах значительно выигрывает от использования окатышей прямого восстановления, которые повышают эффективность плавки и снижают энергопотребление. Правительства и производители отдают приоритет установкам электродуговых печей для достижения целевых показателей сокращения выбросов углерода и улучшения показателей устойчивого развития. Гибкость электродуговых печей в плане работы с различным составом сырья дополнительно повышает их привлекательность для современного сталеплавильного производства. Быстрая индустриализация и модернизация мини-заводов способствуют ускоренному внедрению этой технологии во всем мире.

• Процесс гранулирования

В зависимости от процесса окомкования, рынок включает в себя системы с решетчатой печью и системы с прямолинейно движущейся решеткой. Технология с прямолинейно движущейся решеткой доминировала на рынке в 2025 году благодаря возможности обработки больших объемов продукции со стабильным качеством. Этот метод предпочтителен для окомкования гематитовой руды, поскольку обеспечивает равномерную термическую обработку и превосходную механическую прочность окатышей. Крупные заводы по производству окатышей используют эту технологию благодаря ее высокой эффективности, низким требованиям к техническому обслуживанию и возможности непрерывной работы. Наличие установок с прямолинейно движущейся решеткой в крупных горнодобывающих центрах обеспечивает устойчивое внедрение. Проверенная надежность этой технологии на крупных горнодобывающих предприятиях продолжает определять предпочтения рынка.

Ожидается, что сегмент колосниковых печей будет демонстрировать самые высокие темпы роста к 2033 году благодаря его пригодности для производства окатышей на основе магнетита. Этот процесс обеспечивает лучший контроль температуры, что позволяет получать высококачественные окатыши с равномерными металлургическими характеристиками. Горнодобывающие компании все чаще внедряют системы колосниковых печей благодаря их гибкости в использовании различных видов топлива и возможности достижения превосходного качества окатышей. Адаптируемость технологии к различным составам руды делает ее идеальной для современных обогатительных фабрик. Рост инвестиций в высокоэффективную инфраструктуру окомкования способствует росту популярности систем колосниковых печей на развивающихся рынках.

• По технологии Balling

В зависимости от технологии окомкования рынок разделён на сегменты окомкования дисковым и барабанным. Сегмент барабанного окомкования доминировал в 2025 году благодаря своей пригодности для крупномасштабного производства гранул и способности формировать однородные зеленые гранулы. Промышленные предприятия предпочитают окомкование барабанными окомкованиями благодаря их высокой производительности и стабильности при работе с сырьем различной влажности. Их прочная конструкция повышает эксплуатационную стабильность и обеспечивает бесперебойную последующую переработку. Крупные промышленные заводы по производству гранул используют барабанные окомкования для поддержания непрерывного производства, что повышает рыночный спрос. Длительный срок службы и надежность технологии дополнительно укрепляют её позиции на рынке.

Сегмент окомковочных дисков, как ожидается, будет расти самыми быстрыми темпами в период с 2026 по 2033 год благодаря гибкости регулирования размера гранул и контроля влажности. Производители гранул предпочитают диски для производства высококачественных сырых гранул с точным распределением размеров, что повышает общую целостность гранул. Модульная конструкция и простота обслуживания делают их идеальными для новых предприятий по окомкованию. Растущее внедрение установок для производства магнетитовых гранул стимулирует окомкование с использованием дисков благодаря лучшей адаптации к работе с тонкими концентратами. По мере того, как производители переходят на более высокие требования к качеству гранул, окомковочные диски получают всё более широкое распространение.

• По применению

По областям применения рынок сегментирован на производство железосодержащей химической продукции и стали. В 2025 году сегмент производства стали доминировал на рынке благодаря высокому спросу на железорудные окатыши в качестве основного сырья как для доменного производства, так и для производства стали методом прямого восстановления. Рост мирового производства стали в строительной, автомобильной и машиностроительной отраслях продолжает стимулировать спрос. Окатыши обеспечивают высокую эффективность, снижение энергопотребления и повышенную производительность печей, что делает их более предпочтительными по сравнению с кусковой рудой. Постоянные инвестиции в современные сталелитейные заводы еще больше усиливают зависимость от окатышей. Расширение развития инфраструктуры во всем мире обеспечивает долгосрочное доминирование этого сегмента.

Ожидается, что сегмент химических продуктов на основе железа будет расти самыми быстрыми темпами до 2033 года благодаря растущему спросу на высокочистые соединения железа для водоподготовки, производства пигментов, катализаторов и электроники. Окатыши железной руды обеспечивают стабильное содержание железа, что делает их пригодными для химической переработки, требующей контролируемого состава. Рост индустриализации в развивающихся странах обуславливает потребность в солях железа и специальных химикатах. Технологические достижения в области химического синтеза позволяют более широко использовать промежуточные продукты, получаемые из окатышей. Рост этого сегмента дополнительно стимулируется инновациями в области экологически чистых химикатов и современных материалов.

• По отраслям

В отраслевом разрезе рынок включает строительство, автомобилестроение, железнодорожный транспорт, производство потребительских товаров, судоходство, промышленность, аэрокосмическую отрасль и другие. В 2025 году строительный сегмент доминировал на рынке благодаря своей высокой зависимости от стали для строительства, строительства зданий и реализации инфраструктурных проектов. Быстрая урбанизация и государственные инициативы по развитию продолжают формировать высокий спрос на сталь во всем мире. Окатыши служат важнейшим сырьем для производства строительной стали, обеспечивая стабильное качество и эффективную работу печей. Сегмент выигрывает от расширения жилой, коммерческой и транспортной инфраструктуры. Его сильное влияние на мировой объем производства стали позволяет ему сохранять лидирующие позиции.

Ожидается, что автомобильный сегмент будет демонстрировать самые быстрые темпы роста к 2033 году благодаря растущему спросу на высокопрочную сталь в автомобильной промышленности. Автопроизводители всё чаще используют современные марки стали для повышения топливной экономичности, ударопрочности и общих структурных характеристик. Окатыши железной руды используются для производства этих высококачественных сталей методами прямого восстановления (DRI) и дуговой электросталеплавильной печи (EDF). Переход к производству электромобилей также требует использования специализированных стальных сплавов, что ещё больше увеличивает спрос на окатыши. По мере масштабирования автомобильного производства этот сегмент продолжает стремительно расширяться.

Региональный анализ европейского рынка железорудных окатышей

- Германия доминировала на европейском рынке железорудных окатышей, получив наибольшую долю выручки в 2025 году благодаря своим мощным мощностям по производству стали, хорошо налаженной промышленной базе и использованию высококачественных окатышей для доменных печей и операций прямого восстановления.

- Развитая металлургическая экосистема страны и ориентация на производство стали с низким уровнем выбросов и энергоэффективностью способствовали ускоренному использованию высококачественных и однородных железорудных окатышей. Значительное присутствие ведущих отечественных производителей окатышей, постоянные НИОКР в области технологий окомкования и тесное сотрудничество с международными сталелитейными компаниями дополнительно способствуют расширению рынка.

- Приверженность Германии повышению эффективности производства, сокращению выбросов углерода и поддержке устойчивого развития сталелитейной промышленности укрепляет ее лидирующие позиции на региональном рынке.

Обзор рынка железорудных окатышей в Великобритании и Европе

Ожидается, что рынок Великобритании будет демонстрировать самые высокие среднегодовые темпы роста на европейском рынке железорудных окатышей в период с 2026 по 2033 год, что обусловлено модернизацией сталелитейной инфраструктуры и растущим вниманием к низкоуглеродным технологиям и производству в электродуговых печах (ЭДП). Рост внедрения технологий прямого восстановления, высококачественного окатыша и эффективных процессов окомкования стимулирует рыночный спрос. Поддержка со стороны правительства, направленная на обеспечение устойчивости промышленности, в сочетании со стратегическим партнерством между отечественными и международными производителями стали ускоряют рост рынка. Акцент Великобритании на повышении эффективности производства стали, сокращении выбросов и внедрении инновационных решений в области подачи окатышей делает ее самым быстрорастущим рынком в регионе.

Обзор рынка железорудных окатышей во Франции и Европе

Ожидается, что Франция будет демонстрировать устойчивый рост в период с 2026 по 2033 год, чему будет способствовать развитие сталелитейной, автомобильной и строительной отраслей, а также более широкое использование высококачественных окатышей на производственных предприятиях. Стремление страны к энергоэффективному производству стали и устойчивому развитию производства стимулирует спрос на окатыши, обладающие однородностью, высоким содержанием железа и улучшенными эксплуатационными характеристиками печей. Рост инвестиций в современные заводы по окомкованию в сочетании с мощной государственной поддержкой производства стали с низким уровнем выбросов способствует повышению уровня внедрения этих технологий среди отечественных сталелитейных компаний. Сотрудничество французских производителей с международными поставщиками окатышей дополнительно усиливает технологическую интеграцию и эффективность производства. Приверженность Франции принципам устойчивого производства стали и оптимизации производства лежит в основе её стабильных рыночных перспектив в европейском регионе.

Доля европейского рынка железорудных окатышей

В отрасли производства железорудных окатышей лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Вале (Бразилия)

- Mitsubishi Corporation RtM Japan Ltd (Япония)

- Cleveland-Cliffs Inc (США)

- Корпорация United States Steel. (США)

- ARCELORMITTAL (Люксембург)

- Metso Outotec (Финляндия)

- KIOCL Limited (Индия)

- FERREXPO PLC (Швейцария)

- JINDAL SAW LTD. (Индия)

- Iron Ore Company of Canada (Канада)

- LKAB Koncernkontor (Швеция)

- ООО УК «МЕТАЛЛОИНВЕСТ» (Россия)

- Bahrain Steel (Бахрейн)

- SIMEC (Англия)

Последние события на европейском рынке железорудных окатышей

- In October 2023, Metso introduced a hydrogen-powered version of its Ferroflame LowNox burner for pelletizing plants, marking a significant advancement in low-emission pellet production technology. This burner replaces traditional fossil-fuel-based combustion systems by using hydrogen as a clean energy source, which substantially reduces carbon emissions during pellet induration. It is the first hydrogen-enabled burner specifically designed for travelling grate pelletizing plants, a configuration widely used in large pellet production facilities. By incorporating hydrogen, the innovation supports global decarbonization efforts and aligns with the steel sector’s move toward greener production pathways. The launch strengthens Metso’s leadership in sustainable pelletizing technologies and helps producers prepare for stricter environmental regulations

- In March 2023, Vale announced its plan to market its IOCJ (Iron Ore Concentrate and Pellet Feed) as pellet feed to focus more on higher-value products. This strategy enhances Vale’s competitiveness by emphasizing the supply of high-grade pellet feed materials that command premium pricing. By shifting toward a product portfolio centered on higher-purity iron ore, the company aims to align with steel mills that increasingly require cleaner and more efficient raw materials. This move reflects broader industry trends toward premium inputs that support low-emission steelmaking technologies. Through this strategic transition, Vale positions itself to capture more value in the evolving global iron ore market

- In February 2023, Fastmarkets launched two daily indices to track the spot price of high-grade 67.5% Fe pellet feed products on a CFR China basis. These indices include a premium index and an outright price index, introduced to improve transparency and consistency in pricing high-grade pellet feed materials. They provide a standardized benchmark that enables miners, traders, and steel manufacturers to settle transactions based on real-time and more accurate market movement. By offering reliable pricing references, the indices help enhance clarity in supply agreements and improve risk management for participants in the global pellet feed market. Their introduction supports the increasing importance of high-grade products within the iron ore industry

- В декабре 2022 года компания Fastmarkets запустила еженедельный индикатор, отслеживающий премии на окатыши железной руды категории DR, чтобы предоставить участникам рынка более полное представление о ценах и настроениях рынка. Публикуемый каждую среду, индикатор служит стабильной точкой отсчета для заключения долгосрочных контрактов на поставку окатышей. Базовая цена привязана к 65%-ному содержанию железа в окатышах бразильского происхождения, что обеспечивает соответствие установленному отраслевому стандарту. Этот инструмент играет важную роль в переходе рынков к технологиям прямого восстановления, в частности, к железу прямого восстановления на основе водорода, где качество и чистота окатышей имеют решающее значение. Индикатор помогает отраслям адаптироваться к меняющимся производственным тенденциям, обеспечивая более четкую картину колебаний премий.

- В апреле 2022 года компания Metso Outotec получила заказ на поставку компактного завода по производству железорудных окатышей в Индии, что отражает растущий региональный спрос на сталь. Завод спроектирован с использованием передовой технологии окомкования Metso, известной своей высокой энергоэффективностью, качеством окатышей и общей устойчивостью. Компактная компоновка обеспечивает более быстрый монтаж, сокращение землепользования и снижение первоначальных инвестиций, что делает его подходящим для развивающихся производителей стали. Проект способствует расширению сталелитейных мощностей в Индии и демонстрирует внедрение в стране современной инфраструктуры окомкования. Благодаря этому заказу Metso Outotec укрепляет свое присутствие на индийском рынке, способствуя более эффективному и экологичному производству окатышей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.