Europe Laryngoscopes Market

Размер рынка в млрд долларов США

CAGR :

%

USD

718.10 Million

USD

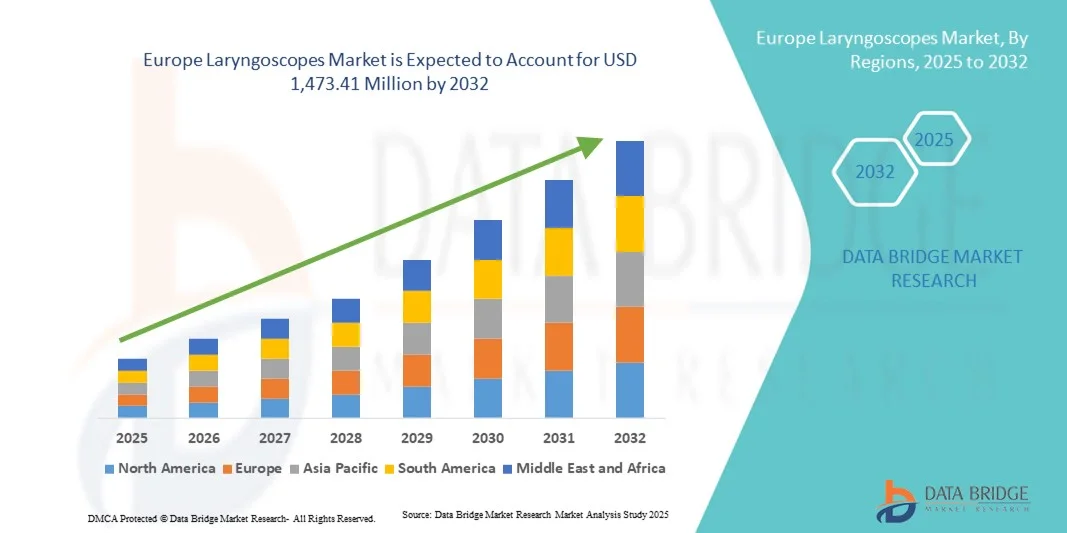

1,473.41 Million

2024

2032

USD

718.10 Million

USD

1,473.41 Million

2024

2032

| 2025 –2032 | |

| USD 718.10 Million | |

| USD 1,473.41 Million | |

| % | |

|

Сегментация европейского рынка ларингоскопов по типу (гибкие и жесткие), системе визуализации (видеоларингоскопы, стандартные ларингоскопы и волоконные ларингоскопы), аксессуарам (рукоятки, клинки, волоконные жгуты, корпуса и колпачки, наборы и комплекты, цитологическая щетка, лампы, держатели батареек, сумки и другие), применению (диагностика и хирургия), конечному пользователю (больницы, специализированные клиники, амбулаторные центры, хирургические центры и другие) — тенденции отрасли и прогноз до 2032 года

Размер европейского рынка ларингоскопов

- Объем европейского рынка ларингоскопов в 2024 году оценивался в 718,10 млн долларов США , а к 2032 году , как ожидается, он достигнет 1 473,41 млн долларов США при среднегодовом темпе роста 9,4% в прогнозируемый период.

- Этот рост обусловлен в первую очередь достижениями в области медицинских технологий, растущим спросом на малоинвазивные процедуры и растущей распространенностью респираторных заболеваний.

- Кроме того, внедрение видеоларингоскопов, известных своей улучшенной визуализацией и улучшенными результатами лечения пациентов, вносит значительный вклад в расширение рынка.

Анализ рынка ларингоскопов в Европе

- Ларингоскопы используются для управления дыхательными путями и интубации в больницах и клиниках, приобретают все большую значимость в европейских медицинских учреждениях из-за их роли в анестезиологии, неотложной медицинской помощи и интенсивной терапии.

- Растущий спрос на ларингоскопы обусловлен, прежде всего, ростом распространенности респираторных заболеваний, технологическими достижениями, такими как видео- и волоконно-оптические ларингоскопы, а также растущим вниманием к безопасности пациентов во время процедур интубации.

- Германия доминировала на европейском рынке ларингоскопов с наибольшей долей выручки в 29% в 2024 году, что характеризовалось развитой инфраструктурой здравоохранения, широким внедрением передовых медицинских приборов и сильным присутствием ключевых игроков отрасли, в то время как Франция и другие страны Западной Европы также внесли значительный вклад в рост рынка.

- Ожидается, что Великобритания станет страной с самыми быстрыми темпами роста на европейском рынке ларингоскопов в течение прогнозируемого периода благодаря быстрому внедрению современных устройств для контроля проходимости дыхательных путей, расширению инфраструктуры здравоохранения и увеличению инвестиций в технологии цифровой и видеоларингоскопии.

- Жесткие ларингоскопы доминировали на рынке в 2024 году с долей рынка 52,8%, что обусловлено их проверенной надежностью, широкой доступностью и совместимостью с существующими больничными протоколами.

Область применения отчета и сегментация рынка ларингоскопов в Европе

|

Атрибуты |

Ключевые данные о рынке ларингоскопов в Европе |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции европейского рынка ларингоскопов

Повышенное удобство благодаря интеграции искусственного интеллекта и голоса

- Важной и набирающей обороты тенденцией на европейском рынке ларингоскопов является углубление интеграции с системами искусственного интеллекта (ИИ) и голосового управления в операционных. Это сочетание технологий повышает точность процедур, эффективность рабочего процесса и безопасность пациентов.

- Например, алгоритмы искусственного интеллекта в видеоларингоскопах помогают обнаруживать открытие голосовой щели, повышая точность интубации, в то время как ларингоскопы с голосовым управлением позволяют управлять трахеей без помощи рук, поддерживая стерильность во время операций.

- Интеграция с искусственным интеллектом обеспечивает такие функции, как прогнозирование при сложных интубациях и интеллектуальные оповещения об отклонениях в процедуре. Некоторые продвинутые модели также изучают пользовательские привычки, предлагая варианты оптимизации рабочего процесса. Голосовое управление также позволяет врачам настраивать параметры или делать снимки, не прикасаясь к устройству.

- Полная интеграция ларингоскопов с цифровыми системами больницы обеспечивает централизованное управление хирургическими инструментами, мониторинг состояния пациентов и запись данных, повышая общую эффективность работы операционных.

- Эта тенденция к созданию более интеллектуальных, интуитивно понятных и взаимосвязанных устройств меняет ожидания от медицинского оборудования. В связи с этим такие компании, как Ambu и Verathon, разрабатывают ларингоскопы с искусственным интеллектом и такими функциями, как автоматическая визуализация и голосовое управление.

- Спрос на ларингоскопы с интеграцией искусственного интеллекта и голосового управления стремительно растет в больницах и клиниках Европы, поскольку медицинские работники уделяют первостепенное внимание эффективности, безопасности пациентов и передовому руководству процедурами.

Динамика рынка ларингоскопов в Европе

Водитель

Растущая потребность в связи с усложнением системы здравоохранения и старением населения

- Рост распространенности заболеваний дыхательных путей и органов дыхания, а также усложнение медицинских процедур являются ключевыми факторами развития европейского рынка ларингоскопов.

- Например, больницы внедряют видеоларингоскопы и ларингоскопы с искусственным интеллектом для повышения эффективности процедур в отделениях интенсивной терапии и хирургических вмешательствах.

- По мере старения населения Европы растет спрос на устройства для управления дыхательными путями из-за увеличения числа респираторных осложнений и хирургических вмешательств.

- Кроме того, больницы и хирургические центры все чаще интегрируют современные ларингоскопы с цифровыми экосистемами здравоохранения, обеспечивая централизованный мониторинг и эффективное ведение пациентов.

- Удобство улучшенной визуализации, прогнозируемое руководство и управление без помощи рук с помощью искусственного интеллекта и голосового управления являются ключевыми факторами, способствующими внедрению этой технологии среди поставщиков медицинских услуг.

- Тенденция к модернизации стандартных устройств до уровня интеллектуальных ларингоскопов и растущее число обучающих программ по расширенному управлению дыхательными путями дополнительно способствуют росту рынка.

Сдержанность/Вызов

Проблемы кибербезопасности и препятствия на пути соблюдения нормативных требований

- Опасения, связанные с уязвимостями кибербезопасности медицинских устройств с поддержкой искусственного интеллекта и подключенных устройств, включая ларингоскопы, представляют собой серьезную проблему для их внедрения на рынке.

- Например, Правила ЕС по медицинским приборам (MDR) требуют от производителей обеспечить соблюдение строгих стандартов кибербезопасности, управления рисками и защиты данных пациентов.

- Производители должны регулярно обновлять программное обеспечение, отслеживать уязвимости и предоставлять безопасные протоколы аутентификации для укрепления доверия среди поставщиков медицинских услуг.

- Кроме того, относительно высокая начальная стоимость ларингоскопов с поддержкой искусственного интеллекта и видео по сравнению с традиционными устройствами может сдерживать их внедрение, особенно в небольших клиниках или больницах с ограниченным бюджетом.

- Хотя цены постепенно снижаются, воспринимаемая высокая стоимость технологически продвинутых устройств все еще может препятствовать их широкому внедрению, особенно там, где достаточно базовой ларингоскопии.

- Преодоление этих проблем посредством принятия надежных мер кибербезопасности, соблюдения нормативных требований и разработки экономически эффективных ларингоскопов с поддержкой искусственного интеллекта имеет жизненно важное значение для устойчивого роста рынка.

Объем европейского рынка ларингоскопов

Рынок сегментирован по типу, системе визуализации, аксессуарам, применению и конечному пользователю.

- По типу

Европейский рынок ларингоскопов по типу сегментирован на гибкие и жесткие. В 2024 году жесткие ларингоскопы доминировали на рынке с долей рынка 52,8%, что обусловлено их стабильностью, точностью и широким распространением в хирургических отделениях и отделениях интенсивной терапии. Их предпочитают для процедур, требующих прямой визуализации дыхательных путей, обеспечивая высокую безопасность пациента и точность процедуры. Технологические достижения, включая светодиодное освещение, интеграцию оптоволокна и эргономичный дизайн, еще больше укрепляют их доминирование. Больницы и хирургические центры отдают предпочтение многоразовым и прочным жестким ларингоскопам из-за их долгосрочной экономической эффективности. Растущая распространенность сложных хирургических операций и процедур высокого риска в Европе способствует поддержанию устойчивого спроса. Непрерывное профессиональное обучение и программы повышения осведомленности среди врачей также способствуют более широкому использованию жестких устройств в клинической практике.

Ожидается, что сегмент гибких ларингоскопов будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год, чему будут способствовать инновации в области визуализации, маневренности и интеграции с видеосистемами. Они особенно эффективны при лечении сложных дыхательных путей, в педиатрии и у пациентов с анатомическими особенностями. Растущий спрос на малоинвазивные процедуры в сочетании с универсальностью гибких ларингоскопов в отделениях неотложной помощи, интенсивной терапии и хирургии ускоряет их внедрение. Портативность и комфорт для пациента также способствуют быстрому росту. Технологические усовершенствования в области визуализации, записи и интеграции рабочих процессов также повышают их привлекательность. Программы профессионального обучения и растущее внедрение в специализированных клиниках способствуют быстрому расширению сегмента.

- По системе визуализации

По типу системы визуализации рынок сегментирован на видеоларингоскопы, стандартные ларингоскопы и фиброларингоскопы. Сегмент видеоларингоскопов доминировал на рынке в 2024 году благодаря своим превосходным возможностям визуализации, высокой успешности процедур интубации, а также возможности записи и просмотра процедур в учебных целях. Больницы и хирургические центры предпочитают видеоларингоскопы для сложных процедур обеспечения проходимости дыхательных путей, повышая безопасность пациентов и эффективность процедур. Интеграция с цифровыми платформами позволяет обмениваться данными в режиме реального времени и оптимизировать рабочие процессы. Растущий акцент на доказательной медицине способствует дальнейшему внедрению видеоларингоскопов. Кроме того, постоянный технологический прогресс и обновление программного обеспечения повышают точность процедур. Возможность эффективного обучения медицинского персонала с использованием видеообратной связи также укрепляет их рыночные позиции.

Ожидается, что сегмент волоконно-оптических ларингоскопов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря их гибкости, компактной конструкции и портативности, что позволяет использовать их в отделениях неотложной помощи и отделениях интенсивной терапии. Они особенно эффективны при исследовании сложных анатомических структур дыхательных путей и у детей. Развитие волоконно-оптических технологий улучшило качество изображения, долговечность и простоту обслуживания этих устройств. Распространение малоинвазивных процедур, а также программы профессиональной подготовки, направленные на развитие навыков работы с волоконно-оптическими ларингоскопами, ускоряют рост рынка. Растущий спрос на прецизионное управление дыхательными путями в амбулаторных и специализированных клиниках способствует быстрому внедрению этих технологий. Кроме того, снижение риска осложнений и повышение комфорта для пациентов способствуют их быстрому внедрению.

- По аксессуарам

На основе аксессуаров рынок сегментирован на рукоятки, лезвия, жгуты волокон, оболочки и колпачки, наборы и комплекты, цитологические щетки, лампы, держатели батареек, сумки и другие. Сегмент лезвий доминировал на рынке в 2024 году, поскольку они необходимы для доступа к дыхательным путям и визуализации. Наличие детских и взрослых лезвий, одноразовых вариантов для снижения риска инфицирования и передовой эргономичный дизайн способствуют широкому внедрению. Универсальность лезвий для различных клинических сценариев, наряду с интеграцией с современными ларингоскопами, укрепляет их позицию как ведущего аксессуара. Больницы и хирургические центры отдают приоритет высококачественным лезвиям для обеспечения точности процедур и безопасности пациентов. Более того, длительный срок службы и возможность повторного использования премиальных лезвий способствуют их доминированию на рынке.

Ожидается, что сегмент светодиодных ручек будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год благодаря энергоэффективному освещению, улучшенной видимости, эргономичному дизайну и интеграции с аккумуляторами. Больницы и хирургические центры всё чаще отдают предпочтение светодиодным ручкам для повышения точности процедур и снижения утомляемости оператора. Экологичные и экономичные конструкции ещё больше ускоряют внедрение. Растущий спрос на улучшенное освещение и стабильность результатов при сложных хирургических вмешательствах способствует росту сегмента. Тенденция к использованию экологически чистых и не требующих особого обслуживания устройств также стимулирует их использование. Кроме того, повышенная портативность светодиодных ручек делает их подходящими для использования в отделениях неотложной помощи и амбулаторных отделениях.

- По применению

По области применения рынок сегментирован на диагностические и хирургические. Хирургический сегмент доминировал на рынке в 2024 году, поскольку управление дыхательными путями имеет решающее значение при различных хирургических вмешательствах под общей анестезией. Современные ларингоскопы с интеграцией видео и управлением на основе искусственного интеллекта повышают точность процедур и безопасность пациентов. Больницы и хирургические центры остаются основными конечными пользователями, что обусловлено сложностью процедур и потребностью в малоинвазивных методах. Рост инвестиций в инфраструктуру здравоохранения и инициативы по обучению персонала также способствуют доминированию хирургического сегмента. Растущая частота плановых и экстренных операций в Европе дополнительно стимулирует спрос. Технологические достижения в области визуализации, освещения и эргономики усиливают эту тенденцию.

Ожидается, что сегмент диагностики будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год, чему будет способствовать использование ларингоскопов в амбулаторных клиниках, специализированных центрах и при проведении диагностических процедур в области ЛОР-заболеваний. Высокое разрешение изображений, портативность и простота использования способствуют раннему выявлению заболеваний гортани. Растущая осведомленность о проблемах со здоровьем, связанных с нарушениями голоса, и профилактических мерах повышает спрос. Интеграция с системами видеозаписи и записи улучшает клиническую документацию и оценку состояния пациентов. Более широкое применение ларингоскопов в амбулаторных отделениях и небольших больницах способствует быстрому росту. Программы профессиональной подготовки также стимулируют врачей к более частому использованию диагностических ларингоскопов.

- Конечным пользователем

По принципу конечного пользователя рынок сегментирован на больницы, специализированные клиники, амбулаторные центры, хирургические центры и другие. Сегмент больниц доминировал на рынке в 2024 году, что обусловлено потребностью в управлении дыхательными путями в различных отделениях, включая анестезиологию, неотложную медицину и интенсивную терапию. Больницы инвестируют в современное и долговечное ларингоскопическое оборудование, включая видео- и оптоволоконные системы, для обеспечения эффективности процедур и безопасности пациентов. Интеграция с информационными системами больниц позволяет оптимизировать рабочий процесс и улучшить результаты лечения пациентов. Способность больниц финансировать дорогостоящее оборудование и предпочтение многоразовых устройств еще больше укрепляют доминирование. Крупномасштабные хирургические операции и требования к интенсивной терапии поддерживают постоянный спрос. Непрерывное профессиональное обучение в больницах способствует внедрению современных устройств.

Ожидается, что сегмент амбулаторных хирургических центров (ASC) будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на амбулаторные процедуры, обеспечивающие экономическую эффективность и удобство для пациентов. Портативные, одноразовые и работающие от батареек ларингоскопы отвечают операционным потребностям ASC, обеспечивая быструю смену процедур. Рост объемов процедур и акцент на удовлетворенности пациентов способствуют быстрому внедрению современных ларингоскопов. Инвестиции в современную инфраструктуру ASC и обучение персонала дополнительно способствуют росту. Технологические достижения, такие как беспроводные и ларингоскопы с искусственным интеллектом, быстро внедряются в ASC. Расширение ASC по всей Европе и увеличение числа амбулаторных операций ускоряют рост сегмента.

Региональный анализ европейского рынка ларингоскопов

- Германия доминировала на европейском рынке ларингоскопов с наибольшей долей выручки в 29% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высоким уровнем внедрения передовых медицинских устройств и сильным присутствием ключевых игроков отрасли, в то время как Франция и другие страны Западной Европы также внесли значительный вклад в рост рынка.

- Медицинские работники в Германии уделяют первостепенное внимание точности, безопасности пациентов и интеграции современных инструментов для управления дыхательными путями, таких как видео- и оптоволоконные ларингоскопы. Врачи ценят такие функции, как улучшенная визуализация, навигация с помощью искусственного интеллекта и эргономичный дизайн, повышающий эффективность процедур.

- Широкое распространение этих методов также подкрепляется наличием технологически квалифицированной рабочей силы, высокими расходами на здравоохранение и растущей осведомленностью о малоинвазивных процедурах, благодаря чему современные ларингоскопы стали стандартным решением в больницах, специализированных клиниках и амбулаторных хирургических центрах по всей Германии.

Обзор рынка ларингоскопов в Великобритании

Ожидается, что рынок ларингоскопов в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущим вниманием к безопасности пациентов, малоинвазивным процедурам и улучшенным методам управления дыхательными путями в больницах и специализированных клиниках. Рост числа плановых хирургических операций и диагностических процедур за дыхательными путями способствует внедрению видео- и гибких ларингоскопов. Кроме того, развитая инфраструктура здравоохранения страны и осведомленность о передовых медицинских технологиях стимулируют рост рынка. Интеграция современных ларингоскопов с цифровыми системами больниц повышает эффективность процедур и организацию рабочих процессов. Спрос также поддерживается программами обучения медицинских работников и государственными инициативами по повышению качества медицинского обслуживания. Упор на модернизацию больничного оборудования для обеспечения безопасности пациентов также способствует внедрению.

Обзор рынка ларингоскопов во Франции

Ожидается, что рынок ларингоскопов во Франции будет устойчиво расти в течение прогнозируемого периода благодаря модернизации медицинских учреждений и всё более широкому внедрению малоинвазивных хирургических методов. Больницы и хирургические центры всё активнее инвестируют в видео- и оптоволоконные ларингоскопы для повышения точности процедур и улучшения результатов лечения пациентов. Распространенность респираторных заболеваний и проблем с обеспечением проходимости дыхательных путей обуславливает спрос на современные ларингоскопы. Программы обучения и профессиональные информационные кампании для анестезиологов и оториноларингологов дополнительно способствуют их внедрению. Интеграция с цифровыми системами здравоохранения и визуализация в режиме реального времени повышают эффективность и улучшают документирование процедур. Более того, государственная политика, направленная на модернизацию инфраструктуры здравоохранения, придаёт рынку дополнительный импульс.

Обзор рынка ларингоскопов в Италии

Ожидается, что рынок ларингоскопов в Италии значительно вырастет в течение прогнозируемого периода, что обусловлено растущим спросом на передовые методы обеспечения проходимости дыхательных путей в больницах, специализированных клиниках и амбулаторных хирургических центрах. Внедрение видео- и оптоволоконных ларингоскопов обусловлено увеличением объёма хирургических операций, повышенным вниманием к безопасности пациентов и минимально инвазивным процедурам. Итальянские медицинские учреждения модернизируют традиционные устройства для улучшения визуализации, эффективности процедур и точности диагностики. Программы повышения осведомленности и медицинское обучение дополнительно способствуют внедрению этих устройств. Государственные инициативы, направленные на улучшение инфраструктуры больниц, также способствуют расширению рынка. Технологические инновации, такие как эргономичный дизайн и визуализация с использованием искусственного интеллекта, способствуют росту итальянского рынка.

Доля европейского рынка ларингоскопов

Лидерами европейской отрасли ларингоскопов являются, прежде всего, хорошо зарекомендовавшие себя компании, в том числе:

- Verathon Inc. (США)

- Ambu A/S (Дания)

- Olympus Corporation (Япония)

- Hill-Rom Company, Inc. (США)

- Университет Фридриха-Александра Эрланген-Нюрнберг (Германия)

- KARL STORZ SE & Co. KG (Германия)

- Medtronic (Ирландия)

- Smith & Nephew (Великобритания)

- Страйкер (США)

- ConvaTec Group plc (Великобритания)

- Johnson & Johnson Services, Inc. (США)

- GE Healthcare (Великобритания)

- Конинклийке Филипс Н.В., (Нидерланды)

- Siemens Healthineers AG (Германия)

- FUJIFILM Holdings Corporation (Япония)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Hologic, Inc. (США)

- Medline Industries, Inc. (США)

- 3M (США)

- Evident Scientific (Япония)

Каковы последние тенденции на европейском рынке ларингоскопов?

- В августе 2025 года специалисты по информатике из FAU Эрланген-Нюрнберг разработали инструмент для автоматического анализа результатов бариевой пробы, получив финансирование в размере 390 000 евро на свой проект. Эта разработка направлена на расширение возможностей диагностики нарушений глотания, потенциально влияющих на ларингоскопические процедуры.

- В апреле 2025 года компания KARL STORZ объявила о мировом запуске Slimline C-MAC® S — одноразового видеоларингоскопа, предназначенного для обеспечения проходимости дыхательных путей. Клинок Slimline C-MAC S, разработанный в соответствии с высокими стандартами качества компании, обеспечивает чёткую визуализацию, что способствует уверенной интубации даже в сложных ситуациях. Этот запуск подчёркивает стремление KARL STORZ к развитию решений для обеспечения проходимости дыхательных путей.

- В апреле 2025 года компания Verathon расширила линейку GlideScope Spectrum QC, представив четыре новых одноразовых видеоларингоскопа, разработанных специально для новорожденных и детей. Новые клинки — Miller 00, Miller 2, Mac 1 и Mac 2 — разработаны с учётом индивидуальных потребностей юных пациентов, обеспечивая лучшие результаты интубации и соответствуя новым рекомендациям, которые рекомендуют видеоларингоскопию для реанимации новорожденных.

- В сентябре 2023 года компания Verathon представила GlideScope Go 2 — портативный видеоларингоскоп нового поколения, предназначенный для экстренных и критических ситуаций. Этот прибор обеспечивает высокое разрешение изображения и компактный размер, улучшая управление дыхательными путями в условиях неотложной помощи.

- В сентябре 2023 года компания Olympus выпустила E-SteriScope — одноразовый гибкий видеориноларингоскоп для диагностических и лечебных процедур в области ЛОР-органов. Устройство отличается портативностью и эффективностью, что позволяет оптимизировать рабочие процессы и снизить риск перекрестного заражения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.