Europe Lyophilized Injectable Drugs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.26 Billion

USD

2.05 Billion

2024

2032

USD

1.26 Billion

USD

2.05 Billion

2024

2032

| 2025 –2032 | |

| USD 1.26 Billion | |

| USD 2.05 Billion | |

| % | |

|

Сегментация европейского рынка лиофилизированных инъекционных препаратов по упаковке (флаконы, двухкамерные шприцы, двухкамерные картриджи и др.), классу препарата (противоинфекционные препараты, противоопухолевые препараты, диуретики, ингибиторы протонной помпы, анестетики, антикоагулянты, НПВП, кортикостероиды и др.), форме выпуска (порошок и жидкость), показанию (онкология, аутоиммунные заболевания, гормональные нарушения, респираторные заболевания, желудочно-кишечные заболевания, дерматологические заболевания, офтальмологические заболевания и др.), способу введения (внутривенно/инфузионный, внутримышечный и др.), конечному потребителю (больницы, клиники, домашняя медицинская помощь и др.), каналу сбыта (прямые тендеры, розничные продажи и др.) — тенденции отрасли и прогноз до 2032 г.

Объем европейского рынка лиофилизированных инъекционных препаратов

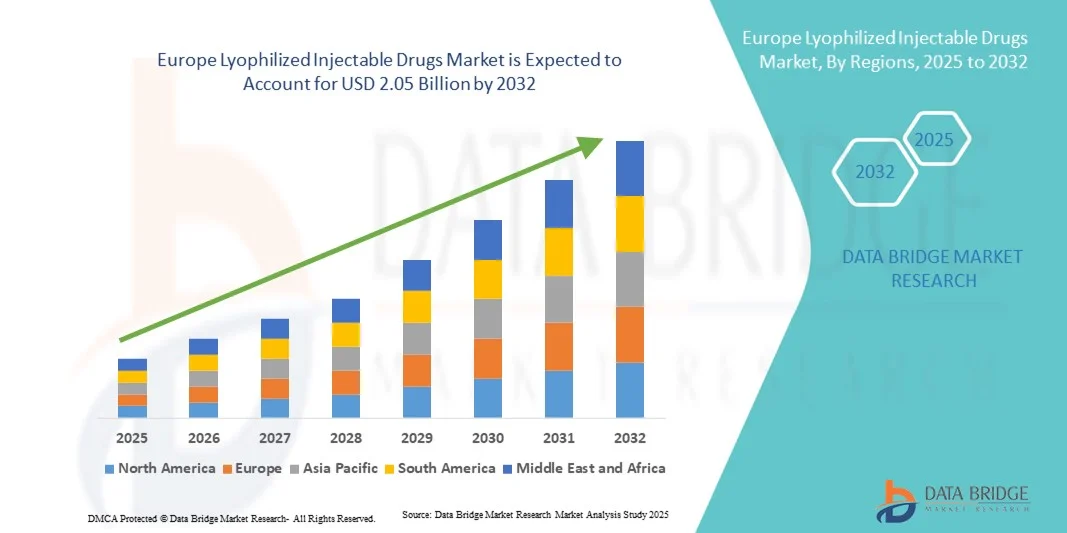

- Объем европейского рынка лиофилизированных инъекционных препаратов в 2024 году оценивался в 1,26 млрд долларов США , а к 2032 году , как ожидается, он достигнет 2,05 млрд долларов США при среднегодовом темпе роста 6,30% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением передовых технологий сублимационной сушки и постоянными инновациями в науке создания лекарственных форм, что приводит к повышению стабильности и увеличению срока годности инъекционных препаратов.

- Кроме того, растущий спрос на готовые к применению, не содержащие консервантов и стабильные лекарственные формы среди фармацевтических компаний и поставщиков медицинских услуг делает лиофилизированные инъекционные препараты предпочтительной лекарственной формой. Эти факторы ускоряют внедрение лиофилизированных инъекционных растворов, тем самым значительно стимулируя рост отрасли.

Анализ рынка лиофилизированных инъекционных препаратов в Европе

- Лиофилизированные инъекционные препараты, обеспечивающие повышенную стабильность, более длительный срок хранения и лучшую безопасность при транспортировке, все чаще становятся жизненно важными компонентами современных фармацевтических составов в таких терапевтических областях, как онкология, аутоиммунные заболевания и инфекционные заболевания.

- Растущий спрос на лиофилизированные инъекционные препараты обусловлен, прежде всего, ростом распространенности хронических заболеваний, более широким применением биологических препаратов и биоаналогов, а также достижениями в технологиях лиофилизации, которые улучшают стабильность лекарственных средств и сокращают время восстановления.

- Великобритания доминировала на рынке лиофилизированных инъекционных препаратов с наибольшей долей выручки в 47% в 2024 году, что обусловлено устойчивым биофармацевтическим производством, сильным присутствием крупных фармацевтических компаний и растущими инвестициями в НИОКР в области биологических препаратов и вакцин.

- Ожидается, что Германия станет регионом с самыми быстрыми темпами роста рынка лиофилизированных инъекционных препаратов в течение прогнозируемого периода благодаря росту урбанизации, расширению инфраструктуры здравоохранения и увеличению инвестиций со стороны глобальных фармацевтических компаний.

- Сегмент порошков обеспечил наибольшую долю рынка в 64,5% в 2024 году благодаря своей превосходной стабильности и способности продлевать срок годности лекарственных препаратов. Порошковые формы идеально подходят для биологических препаратов, пептидов и вакцин, требующих длительного хранения без ухудшения качества.

Объем отчета и сегментация рынка лиофилизированных инъекционных препаратов

|

Атрибуты |

Ключевые данные о рынке лиофилизированных инъекционных препаратов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

• Vetter (Германия) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции европейского рынка лиофилизированных инъекционных препаратов

Повышенное удобство благодаря ИИ и интеграции на основе данных

- Значимой и набирающей обороты тенденцией на европейском рынке лиофилизированных инъекционных препаратов является углубление интеграции искусственного интеллекта (ИИ) и передовых методов анализа данных для оптимизации рецептур, стабильности и эффективности производства. Эта конвергенция технологий значительно повышает точность операций и однородность продукции в рамках всех процессов фармацевтического производства.

- Например, ведущие компании внедряют системы лиофилизации на базе искусственного интеллекта, способные осуществлять мониторинг и предиктивный контроль циклов сушки в режиме реального времени, обеспечивая стабильное качество продукции и улучшенную воспроизводимость партий. Аналогичным образом, автоматизированные платформы на базе искусственного интеллекта внедряются для оптимизации процессов загрузки флаконов, сублимационной сушки и восстановления, предлагая более надежное и эффективное решение для лиофилизированных инъекционных препаратов.

- Интеграция ИИ в производство лиофилизированных лекарственных препаратов позволяет прогнозировать поведение рецептур, оптимизировать параметры сушки и выявлять отклонения для минимизации отходов. Например, некоторые фармацевтические компании используют ИИ для повышения точности прогнозирования выхода продукта с течением времени и предоставления интеллектуальных оповещений при обнаружении отклонений в условиях окружающей среды или технологическом процессе. Более того, автоматизированные возможности анализа данных предоставляют исследователям более глубокое понимание поведения рецептур, что позволяет непрерывно совершенствовать процесс.

- Полная интеграция систем управления на базе искусственного интеллекта с цифровыми производственными платформами обеспечивает централизованный контроль всех этапов производства. Благодаря единому интерфейсу фармацевтические специалисты могут контролировать профили температуры, давления и влажности, а также показатели упаковки и контроля качества, создавая единую автоматизированную производственную среду.

- Эта тенденция к интеллектуальным, ориентированным на данные и взаимосвязанным процессам лиофилизации коренным образом меняет ожидания от производства стерильных инъекционных препаратов. В связи с этим такие компании, как Baxter и Pfizer, разрабатывают технологии лиофилизации на базе искусственного интеллекта с адаптивными системами управления и интегрированной аналитикой процессов для повышения эффективности и снижения вариабельности.

- Спрос на лиофилизированные инъекционные препараты, поддерживаемые производством и оптимизацией процессов на основе искусственного интеллекта, стремительно растет как в биофармацевтическом секторе, так и в секторе контрактного производства, поскольку компании все больше внимания уделяют надежности, масштабируемости и соблюдению нормативных требований.

Динамика европейского рынка лиофилизированных инъекционных препаратов

Водитель

Растущий спрос в связи с ростом распространенности хронических заболеваний и разработкой биологических препаратов

- Рост заболеваемости хроническими заболеваниями, такими как рак, диабет и аутоиммунные заболевания, в сочетании с растущим применением биологических методов лечения является важным фактором роста спроса на лиофилизированные инъекционные формы.

- Например, в апреле 2024 года компания Baxter International Inc. объявила о развитии своих технологий сублимационной сушки с использованием искусственного интеллекта, направленных на улучшение контроля процесса и снижение деградации продукта в процессе лиофилизации. Ожидается, что подобные инициативы крупных игроков ускорят рост отрасли лиофилизированных инъекционных препаратов в прогнозируемый период.

- В связи с растущей потребностью в стабильных и длительно хранящихся лекарственных формах лиофилизация обеспечивает значительные преимущества в повышении стабильности лекарственных препаратов, их транспортабельности и доступности для пациентов. Она обеспечивает сохранение эффективности биологических препаратов и вакцин в различных условиях хранения, что является ключевым преимуществом по сравнению с жидкими формами.

- Кроме того, растущая тенденция персонализированной медицины и терапии на основе биологических препаратов увеличивает потребность в индивидуальных протоколах лиофилизации, где системы на базе искусственного интеллекта могут оптимизировать циклы сушки для конкретного продукта и обеспечивать точный контроль рецептуры.

- Удобство длительного срока хранения, простота восстановления и потенциальная возможность снижения зависимости от холодовой цепи являются основными факторами, способствующими внедрению технологии как крупными фармацевтическими компаниями, так и небольшими биофармацевтическими компаниями. Расширение числа организаций контрактного производства (CMO), предлагающих услуги автоматизированной лиофилизации, дополнительно способствует росту мирового рынка.

Сдержанность/Вызов

Высокие производственные затраты и сложности нормативного регулирования

- Высокие производственные затраты и затраты на оборудование, связанные с системами лиофилизации, а также сложные нормативные требования создают серьёзные препятствия для более широкого внедрения на рынке. Поскольку лиофилизация требует энергоёмких процессов и специализированного оборудования, она может значительно увеличить стоимость производства лекарственных препаратов.

- Например, несколько производителей фармацевтической продукции сообщили об увеличении капитальных затрат на модернизацию автоматизированных и оснащенных искусственным интеллектом лиофилизаторов для соответствия меняющимся стандартам надлежащей производственной практики (GMP) и валидации FDA.

- Решение этих проблем, связанных со стоимостью и соблюдением требований, посредством оптимизации процессов, модульной конструкции оборудования и мониторинга качества в режиме реального времени имеет решающее значение для обеспечения коммерческой жизнеспособности. Такие компании, как Pfizer и GSK, инвестируют в лиофилизационные установки нового поколения, интегрированные с технологией анализа процессов в режиме реального времени (PAT) для повышения эффективности и сокращения времени валидации.

- Кроме того, обеспечение соответствия международным нормативным требованиям в разных регионах остается сложной задачей, поскольку лиофилизированные продукты должны соответствовать строгим стандартам качества и стерильности. Необходимость проведения обширных валидационных испытаний и испытаний стабильности может задержать выпуск продукции, увеличивая затраты на разработку.

- Хотя инновации в области непрерывной сублимационной сушки и автоматизированного контроля качества постепенно снижают затраты, высокие первоначальные инвестиционные требования по-прежнему ограничивают их внедрение, особенно среди небольших биофармацевтических компаний.

- Преодоление этих проблем посредством масштабируемой автоматизации, предиктивного обслуживания на основе искусственного интеллекта и гармонизированных нормативных рамок будет иметь решающее значение для устойчивого роста рынка лиофилизированных инъекционных препаратов.

Объем европейского рынка лиофилизированных инъекционных препаратов

Рынок сегментирован по признакам упаковки, класса препарата, формы выпуска, показаний, способа применения, конечного потребителя и канала сбыта.

- По упаковке

Европейский рынок лиофилизированных инъекционных препаратов сегментирован по типу упаковки на флаконы, двухкамерные шприцы, двухкамерные картриджи и другие. В 2024 году сегмент флаконов обеспечил наибольшую долю рынка в 47,3% благодаря их широкому использованию для хранения и консервации стерильных инъекционных препаратов. Флаконы предпочтительны для лиофилизированных препаратов благодаря своим превосходным барьерным свойствам, химической стабильности и экономической эффективности. Они широко применяются в больницах и на фармацевтических предприятиях для эффективной обработки больших объемов лекарственных средств. Кроме того, флаконы поддерживают различные объемы наполнения и совместимы с различными системами укупорки, что повышает гибкость хранения. Этот сегмент выигрывает от достижений в области флаконов из боросиликатного стекла и полимеров, повышающих устойчивость к разрыву и снижающих риск загрязнения. Спрос на них подкрепляется высоким использованием лиофилизированных биологических препаратов и вакцин в европейской больничной инфраструктуре. Флаконы продолжают удерживать лидирующие позиции благодаря своему высокому уровню нормативного соответствия, масштабируемости производства и доказанной стабильности в условиях холодовой цепи.

Ожидается, что сегмент двухкамерных шприцев продемонстрирует самые высокие темпы роста в 10,8% CAGR в период с 2025 по 2032 год, что обусловлено растущим спросом на готовые к использованию составы и решения для доставки лекарств, ориентированные на пациента. Двухкамерные шприцы позволяют легко восстанавливать лиофилизированные препараты непосредственно перед введением, минимизируя ошибки приготовления и повышая стабильность продукта. Этот формат упаковки становится все более предпочтительным для дорогостоящих биологических препаратов, препаратов для неотложной помощи и средств самостоятельной терапии. Сегмент выигрывает от роста распространенности хронических заболеваний, при которых пациентам требуются удобные одноразовые системы доставки. Фармацевтические компании в Европе переходят на двухкамерные системы, чтобы соответствовать растущим требованиям к соблюдению норм и стерильности. Кроме того, усовершенствования в материалах для предварительно заполняемых шприцев и автоматизация процессов наполнения снизили сложность производства, ускоряя внедрение. Эти преимущества способствуют быстрому проникновению двухкамерных шприцев как в больницы, так и в домашние медицинские учреждения.

- По классу лекарств

На основе класса препаратов рынок сегментирован на противоинфекционные препараты, противоопухолевые препараты, диуретики, ингибиторы протонной помпы, анестетики, антикоагулянты, НПВП, кортикостероиды и другие. Сегмент противоопухолевых препаратов доминировал на рынке с наибольшей долей в 39,6% в 2024 году благодаря растущему использованию лиофилизированных инъекционных форм в терапии онкологии. Лиофилизация сохраняет активность и стабильность сложных противораковых препаратов, которые часто чувствительны к температуре и влажности. Европейские фармацевтические компании широко используют лиофилизированные формы для моноклональных антител и цитотоксических агентов. Рост заболеваемости раком и растущее одобрение таргетной биологической терапии продолжают поддерживать лидерство в сегменте. Больницы и онкологические центры предпочитают лиофилизированные препараты для точного дозирования и длительного хранения. Кроме того, усовершенствования процессов лиофилизации обеспечивают лучшую целостность формулы, минимизируя деградацию. Тесное сотрудничество между биотехнологическими компаниями и CDMO по всей Европе дополнительно поддерживает доминирующее положение. Постоянные инновации в области линий упаковки и розлива лиофилизированных препаратов также способствуют стабильности рынка и контролю качества.

Прогнозируется, что сегмент противоинфекционных препаратов будет расти самыми быстрыми темпами в 11,2% CAGR в период с 2025 по 2032 год, что обусловлено растущим спросом на эффективные антибиотики и противовирусные препараты. Возрождение инфекционных заболеваний и рост устойчивости к противомикробным препаратам по всей Европе увеличили потребность в стабильных и эффективных инъекционных препаратах. Лиофилизированные формы противоинфекционных препаратов широко используются благодаря их длительному сроку годности и способности сохранять эффективность в сложных условиях хранения. Сегмент выигрывает от надежных инициатив общественного здравоохранения, способствующих доступу к основным антибиотикам. Более того, переход к лечению инфекций в условиях стационаров и контролю послеоперационных инфекций повышает спрос. Постоянные НИОКР в области противоинфекционных препаратов широкого спектра действия в сочетании с инвестициями в стерильную производственную инфраструктуру способствуют расширению сегмента. Сосредоточение Европейской комиссии на обеспечении устойчивости поставок лекарственных средств после COVID также стимулировало производство лиофилизированных противоинфекционных препаратов внутри страны.

- По форме

На основе формы рынок сегментирован на порошки и жидкости. Сегмент порошков доминировал с наибольшей долей рынка в 64,5% выручки в 2024 году, что обусловлено его превосходной стабильностью и способностью продлевать срок годности лекарств. Порошковые формы идеально подходят для биологических препаратов, пептидов и вакцин, требующих длительного хранения без ухудшения свойств. Сегмент выигрывает от растущего внедрения биологической терапии и термочувствительных препаратов, требующих стабильных формул. Больницы и аптеки предпочитают лиофилизированные формы порошков для гибкого восстановления, контроля дозировки и снижения потерь. Производители также отдают предпочтение порошкам из-за упрощенной транспортировки и хранения при низких температурах. Развитая европейская инфраструктура сублимационной сушки и строгие требования к качеству поддерживают доминирование порошков. Кроме того, порошковые формы позволяют использовать гибкую упаковку во флаконах, шприцах и картриджах, предоставляя фармацевтическим компаниям гибкость в выборе форматов доставки. Их совместимость с высококачественными биологическими препаратами и простота восстановления сохраняют их лидерство.

Ожидается, что сегмент жидких лекарственных форм продемонстрирует самые высокие темпы роста в 9,1% CAGR в период с 2025 по 2032 год, что обусловлено растущим спросом на готовые к применению лекарственные формы в клинических условиях и условиях домашнего ухода. Жидкие лиофилизированные препараты сокращают время приготовления, сводят к минимуму человеческие ошибки и повышают удобство для медицинских работников и пациентов. Фармацевтические компании уделяют особое внимание жидким лекарственным формам, чтобы обеспечить соблюдение пациентами предписаний и минимизировать этапы восстановления. Тенденция к разработке инъекционных препаратов длительного действия и предварительно заполненных шприцев поддерживает рост в этом сегменте. Кроме того, внедрение технологий холодовой цепи и систем асептического наполнения улучшило стабильность жидких лекарственных форм. На европейском рынке наблюдается активное потребление жидких биологических препаратов для лечения аутоиммунных и метаболических заболеваний. Удобство, простота введения и экономия времени, обеспечиваемые этими лекарственными формами, делают их весьма привлекательными для амбулаторного лечения и использования в экстренных случаях.

- По показаниям

На основе показаний рынок сегментирован на онкологию, аутоиммунные заболевания, гормональные расстройства, респираторные заболевания, желудочно-кишечные заболевания, дерматологические заболевания, офтальмологические заболевания и другие. Сегмент онкологии занимал самую большую долю выручки в 41,8% в 2024 году, что объясняется высокой распространенностью рака и широким использованием лиофилизированных биологических препаратов в химиотерапии. Лиофилизированные онкологические препараты обладают повышенной стабильностью, обеспечивая сохранение сложных молекулярных структур при длительном хранении. Сегмент выигрывает от сильного европейского портфеля исследований в области онкологии и растущей коммерциализации таргетной терапии. Больницы и онкологические центры в значительной степени полагаются на лиофилизированные препараты из-за их точного дозирования и длительного срока годности. Постоянное развитие технологий разработки лекарственных форм также улучшает растворимость и биодоступность онкологических инъекционных препаратов. Расширение клинических испытаний по всему ЕС и партнерство между биотехнологическими и фармацевтическими гигантами поддерживают лидерство на рынке. Увеличение государственного финансирования доступа к лечению рака еще больше укрепляет позиции этого сегмента.

Прогнозируется, что сегмент аутоиммунных заболеваний будет демонстрировать самый быстрый среднегодовой темп роста в 10,6% в период с 2025 по 2032 год, что обусловлено растущим бременем хронических заболеваний, таких как ревматоидный артрит, псориаз и рассеянный склероз. Биофармацевтические компании все чаще разрабатывают лиофилизированные моноклональные антитела и биологические препараты для лечения аутоиммунных заболеваний из-за их стабильности и эффективности. Растущее предпочтение самостоятельных инъекций среди пациентов с хроническими заболеваниями стимулирует внедрение сегмента. Кроме того, растущее использование двухкамерных шприцев для легкого восстановления согласуется с тенденциями удобства для пациентов. Ориентация европейского рынка на биологические инновации и благоприятные системы возмещения расходов еще больше ускоряет рост. По мере выхода на рынок большего количества биоаналогов спрос на экономически эффективные лиофилизированные составы продолжает расти. Развитие этого сегмента подкрепляется растущим переходом к домашнему лечению хронических аутоиммунных заболеваний по всей Европе .

- По способу введения

На основе пути введения рынок сегментируется на внутривенные/инфузионные, внутримышечные и другие. Внутривенный/инфузионный сегмент занимал наибольшую долю рынка в 56,2% в 2024 году, в первую очередь благодаря его широкому использованию для быстрой доставки лекарств и точного контроля дозировки в больницах. Внутривенное введение является предпочтительным для онкологических, противоинфекционных и анестезирующих препаратов, требующих немедленного терапевтического эффекта. Лиофилизированные формы восстанавливаются и вводятся внутривенно для обеспечения эффективности и безопасности. Сегмент выигрывает от развитой больничной инфраструктуры Европы и большого объема пациентов в отделениях неотложной и интенсивной терапии. Кроме того, активное внедрение автоматизированных инфузионных насосов и устройств для переноса закрытых систем повышает эффективность внутривенного введения. Надежность внутривенных путей для контролируемой доставки лекарств обеспечивает постоянное предпочтение среди поставщиков медицинских услуг. Регуляторные разрешения на внутривенные биологические препараты еще больше укрепляют лидерство этого сегмента.

Прогнозируется, что сегмент внутримышечных препаратов продемонстрирует самые быстрые темпы роста в 9,8% CAGR в период с 2025 по 2032 год, что будет обусловлено ростом использования вакцин, гормональной терапии и инъекционных препаратов длительного действия. Внутримышечная доставка обеспечивает удобство, сокращенное время введения и более длительный терапевтический эффект по сравнению с внутривенными инъекциями. Растущая тенденция к домашнему уходу и амбулаторному лечению способствует внедрению внутримышечных форм. Фармацевтические компании разрабатывают больше лиофилизированных инъекционных препаратов, совместимых с предварительно заполненными шприцами для внутримышечного введения. Развитие сегмента также обусловлено широким распространением инициатив по вакцинации и спросом на депо-формулы в Европе. Кроме того, технологические инновации, улучшающие абсорбцию и уменьшающие боль при внутримышечном введении, повышают приверженность пациентов. Удобство и минимальная потребность в клиническом наблюдении делают внутримышечную доставку весьма подходящей для лечения хронических заболеваний и профилактической помощи.

- Конечным пользователем

По принципу конечного потребителя рынок сегментирован на больницы, клиники, учреждения, оказывающие медицинские услуги на дому, и другие. Больничный сегмент занимал наибольшую долю рынка – 48,7% – в 2024 году, что обусловлено, главным образом, высоким потоком пациентов, нуждающихся в сложных методах лечения, требующих приготовления и введения лиофилизированных препаратов. Больницы являются ключевыми центрами использования лиофилизированных инъекционных препаратов в онкологии, противоинфекционной терапии и биологических препаратах благодаря своей строгой инфраструктуре хранения и обработки. Наличие обученного персонала, асептических помещений и передовой системы холодовой цепи обеспечивают стабильность и эффективность продукта. Растущий спрос на точное дозирование в отделениях интенсивной терапии в сочетании с ростом заболеваемости хроническими заболеваниями, такими как рак и аутоиммунные заболевания, дополнительно способствует доминированию сегмента. Кроме того, благоприятные условия возмещения расходов, а также растущее использование готовых к использованию лиофилизированных препаратов в больничных аптеках, способствуют повышению уровня использования. Постоянные инвестиции в автоматизацию больничных аптек и технологии стерильного приготовления лекарственных форм также способствуют сохранению лидирующих позиций сегмента.

Прогнозируется, что сегмент домашнего ухода будет демонстрировать самый быстрый среднегодовой темп роста в 10,2% в период с 2025 по 2032 год, что обусловлено растущей популярностью самостоятельного введения препаратов и дистанционного ведения пациентов. Растущее бремя хронических заболеваний и стремление к сокращению госпитализации ускоряют спрос на лиофилизированные препараты, которые можно разводить дома. Доступность предварительно заполненных шприцев и удобных в использовании лиофилизированных форм, совместимых с ручками-инъекторами, способствует более широкому внедрению этих препаратов. Поставщики услуг домашнего ухода уделяют особое внимание экономически эффективным инъекционным растворам и повышению уровня комплаентности пациентов. Рост численности пожилого населения, рост расходов на здравоохранение и технологический прогресс в области портативных устройств для введения препаратов являются основными факторами роста. Более того, стратегическое партнерство между фармацевтическими производителями и поставщиками услуг домашнего инфузионного лечения повышает доступность и безопасность.

- По каналу распространения

На основе канала сбыта рынок сегментируется на прямые тендеры, розничные продажи и другие. На сегмент прямых тендеров пришлась наибольшая доля рынка в 61,3% в 2024 году благодаря оптовым закупкам больницами и учреждениями здравоохранения через государственные и коллективные закупочные организации. Этот канал обеспечивает стабильные поставки и согласованное ценообразование для критически важных лиофилизированных инъекционных препаратов, используемых в масштабных терапевтических областях, включая онкологию, инфекционные заболевания и анестезию. Производители предпочитают прямые тендеры для поддержания контроля качества и холодовой цепи на протяжении всей поставки. Растущий акцент на централизованных системах закупок больниц и стратегических соглашениях с поставщиками еще больше укрепляет доминирование этого сегмента. Кроме того, поддерживающие государственные инициативы, способствующие эффективности закупок больниц, и растущая интеграция электронных систем тендеров повышают прозрачность и надежность поставок.

Прогнозируется, что сегмент розничных продаж покажет самый быстрый среднегодовой темп роста в 9,5% в период с 2025 по 2032 год, чему будет способствовать растущая доступность специализированных инъекционных препаратов в розничных и интернет-аптеках. Рост сегмента обусловлен растущим принятием домашнего лечения и растущей доступностью лиофилизированных инъекционных препаратов для лечения хронических заболеваний вне больничных учреждений. Розничные аптеки расширяют свои возможности логистики холодовой цепи для безопасного хранения термочувствительных составов. Резкий рост числа платформ электронных аптек, предлагающих доставку инъекционных препаратов по рецепту, дополнительно увеличивает проникновение на рынок. Более того, кампании по повышению осведомленности пациентов и партнерство фармацевтических компаний с розничными дистрибьюторами повышают узнаваемость бренда и охват продукта. Удобство, экономическая эффективность и растущее доверие потребителей к лицензированным аптечным каналам делают этот сегмент наиболее быстрорастущим способом дистрибуции в течение прогнозируемого периода.

Региональный анализ европейского рынка лиофилизированных инъекционных препаратов

- Ожидается, что рынок лиофилизированных инъекционных препаратов в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено растущим спросом на биологические препараты, вакцины и термостабильные инъекционные составы.

- Хорошо развитая фармацевтическая инфраструктура региона в сочетании с достижениями в технологиях лиофилизации способствуют росту рынка.

- Кроме того, рост числа хронических заболеваний и растущее внимание к безопасности пациентов и срокам годности продукции еще больше стимулируют внедрение лиофилизированных инъекционных препаратов по всей Европе.

Обзор рынка лиофилизированных инъекционных препаратов в Великобритании

The U.K. lyophilized injectable drugs market dominated the Europe lyophilized injectable drugs market with the largest revenue share of 47% in 2024, driven by robust biopharmaceutical production, a strong presence of major pharmaceutical companies, and growing R&D investments in biologics and vaccines. The country’s well-developed regulatory framework and focus on innovation are supporting the adoption of advanced lyophilization techniques. Moreover, the increasing demand for stable drug formulations and the growing trend of outsourcing manufacturing to contract development and manufacturing organizations (CDMOs) are expected to further strengthen market growth in the U.K.

Germany Lyophilized Injectable Drugs Market Insight

Germany lyophilized injectable drugs market is expected to be the fastest-growing market for lyophilized injectable drugs in Europe during the forecast period, owing to increasing urbanization, expanding healthcare infrastructure, and rising investments by global pharma companies. The country’s emphasis on pharmaceutical innovation, coupled with advancements in automation and freeze-drying technologies, is supporting the market’s rapid expansion. In addition, the growing demand for biologics and biosimilars, along with supportive government initiatives for pharmaceutical manufacturing, is expected to further propel the adoption of lyophilized injectable drugs in Germany.

Europe Lyophilized Injectable Drugs Market Share

The Lyophilized Injectable Drugs industry is primarily led by well-established companies, including:

• Vetter (Germany)

• Lonza (Switzerland)

• Recipharm (Sweden)

• Catalent (Belgium)

• Fresenius Kabi (Germany)

• IDT Biologika (Germany)

• Thermo Fisher Scientific Inc. (U.K.)

• PCI Pharma Services (U.K.)

• Wacker Biotech (Germany)

• Siegfried Holding AG (Switzerland)

Latest Developments in Europe Lyophilized Injectable Drugs Market

- In February 2023, CARBOGEN AMCIS (Switzerland/France) announced the opening of its new sterile injectable drug product manufacturing facility in Saint-Beauzire, France, designed to support the production of liquid and lyophilized formulations for clinical and commercial supply. The facility includes state-of-the-art freeze-drying equipment and aseptic filling lines, strengthening Europe’s capacity for complex injectable manufacturing

- In January 2022, Vetter Pharma-Fertigung GmbH & Co. KG received manufacturing authorization for its new clinical production site in Rankweil, Austria, expanding its capacity for aseptic and lyophilized injectable drug production. The expansion enhances Vetter’s ability to serve European and global clients with high-quality sterile injectables

- В мае 2025 года группа компаний FAMAR объявила о приобретении стерильного производственного участка MiP Pharma GmbH в Хомбурге (Саар, Германия), специализирующегося на производстве лиофилизированных и стерильных жидких фармацевтических препаратов. Это приобретение укрепляет позиции FAMAR на европейском рынке производства инъекционных препаратов и расширяет портфель услуг CDMO.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.