Europe Magnetic Resonance Imaging Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.04 Billion

USD

4.12 Billion

2024

2032

USD

3.04 Billion

USD

4.12 Billion

2024

2032

| 2025 –2032 | |

| USD 3.04 Billion | |

| USD 4.12 Billion | |

| % | |

|

Сегментация европейского рынка устройств магнитно-резонансной томографии по типу (обычные и биотехнологические), процессу (трансэтерификация и прямая этерификация), напряженности поля (системы магнитно-резонансной томографии (МРТ) с высоким полем (от 1,5 до 3 т), системы магнитно-резонансной томографии (МРТ) с низким и средним полем (

Размер европейского рынка устройств магнитно-резонансной томографии

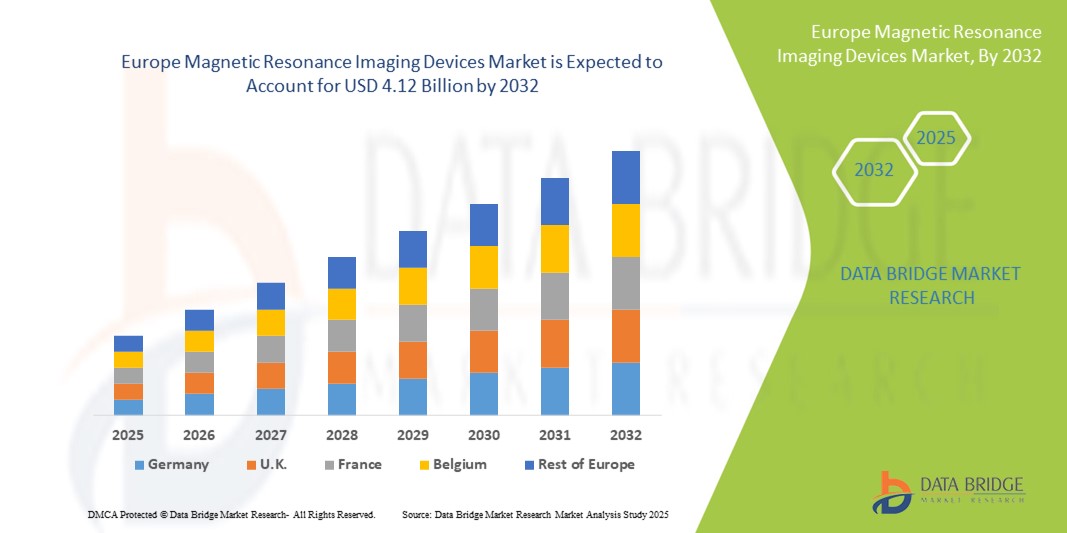

- Объем европейского рынка устройств магнитно-резонансной томографии в 2024 году оценивался в 3,04 млрд долларов США , а к 2032 году , как ожидается, он достигнет 4,12 млрд долларов США при среднегодовом темпе роста 3,90% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью хронических заболеваний, старением населения и технологическими достижениями в области систем визуализации, что приводит к расширению возможностей диагностики и улучшению результатов лечения пациентов.

- Более того, политика поддержки здравоохранения, растущий спрос на раннюю и точную диагностику, а также всё более широкое внедрение передовых систем МРТ в больницах и диагностических центрах делают МРТ-аппараты важнейшим инструментом современного здравоохранения. Сочетание этих факторов ускоряет внедрение решений в области МРТ, тем самым значительно стимулируя рост отрасли.

Анализ рынка устройств магнитно-резонансной томографии в Европе

- Устройства МРТ, обеспечивающие неинвазивную визуализацию внутренних органов и тканей, становятся все более важными компонентами современных диагностических и клинических рабочих процессов как в больницах, так и в диагностических центрах благодаря своей точности, безопасности и способности выявлять широкий спектр заболеваний.

- Растущий спрос на устройства МРТ обусловлен, прежде всего, ростом распространенности хронических заболеваний, старением населения и технологическими достижениями в области систем визуализации, включая гибридные и высокоразрешающие МРТ-сканеры.

- Германия доминировала на европейском рынке устройств магнитно-резонансной томографии с наибольшей долей выручки в 55% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высоким уровнем внедрения передовых технологий и сильным присутствием ключевых игроков отрасли, при этом в стране наблюдается существенный рост числа установок МРТ, обусловленный инновациями в области более быстрых методов визуализации и повышением комфорта пациентов.

- Ожидается, что Великобритания станет страной с самыми быстрыми темпами роста на европейском рынке устройств магнитно-резонансной томографии в течение прогнозируемого периода благодаря увеличению расходов на здравоохранение, расширению диагностических возможностей и правительственным инициативам по улучшению ранней диагностики заболеваний.

- Традиционные системы МРТ доминировали на европейском рынке устройств магнитно-резонансной томографии с долей рынка 60,2% в 2024 году, что обусловлено их широким применением в онкологии, неврологии, кардиологии и опорно-двигательном аппарате, а также их признанной надежностью в повседневной диагностической визуализации.

Область применения отчета и сегментация европейского рынка устройств магнитно-резонансной томографии

|

Атрибуты |

Ключевые данные о рынке устройств магнитно-резонансной томографии в Европе |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка устройств магнитно-резонансной томографии

Достижения в области визуализации с использованием искусственного интеллекта и автоматизации рабочих процессов

- Значимой и быстрорастущей тенденцией на европейском рынке МРТ-устройств является интеграция искусственного интеллекта (ИИ) в системы визуализации, что повышает точность диагностики, эффективность рабочего процесса и пропускную способность.

- Например, сканеры МРТ на базе искусственного интеллекта могут автоматически сегментировать ткани, выделять аномалии и сокращать время сканирования, помогая рентгенологам быстрее и точнее ставить диагнозы.

- Интеграция ИИ в МРТ-аппараты позволяет проводить предиктивную аналитику, реконструкцию изображений и оптимизировать протоколы сканирования с учётом индивидуальных особенностей пациента, повышая эффективность работы и сокращая количество ошибок. Более того, некоторые МРТ-системы Siemens и Philips используют ИИ для повышения чёткости изображений и автоматического выявления отклонений в режиме реального времени.

- Простая интеграция систем МРТ с больничными информационными системами (HIS) и радиологическими информационными системами (RIS) позволяет централизованно управлять рабочими процессами визуализации, записями пациентов и отчетами, создавая более скоординированную клиническую среду.

- Эта тенденция к интеллектуальным, автоматизированным и взаимосвязанным системам визуализации меняет ожидания в отношении точности диагностики. В связи с этим такие компании, как GE Healthcare, разрабатывают МРТ-аппараты на базе искусственного интеллекта с автоматизированным анализом изображений и расширенными возможностями управления рабочим процессом.

- Спрос на системы МРТ, которые предлагают визуализацию на основе искусственного интеллекта и интеграцию рабочих процессов, стремительно растет в больницах и диагностических центрах, поскольку поставщики медицинских услуг все больше внимания уделяют эффективности, точности и ориентированному на пациента уходу.

Динамика европейского рынка устройств магнитно-резонансной томографии

Водитель

Растущий спрос из-за старения населения и распространенности хронических заболеваний

- Растущая распространенность хронических заболеваний в сочетании с ростом численности пожилого населения в Европе является важным фактором повышенного спроса на устройства МРТ.

- Например, в 2024 году в немецких больницах увеличилось использование систем МРТ с высоким полем для поддержки раннего выявления неврологических и сердечно-сосудистых заболеваний, что отражает растущую потребность в передовых решениях в области визуализации.

- В связи с ростом заболеваемости раком, сердечно-сосудистыми заболеваниями и неврологическими заболеваниями, устройства МРТ обеспечивают неинвазивную визуализацию с высоким разрешением, что имеет решающее диагностическое преимущество по сравнению с другими методами.

- Кроме того, правительственные инициативы по расширению охвата медицинским обслуживанием и улучшению диагностической инфраструктуры стимулируют установку МРТ-аппаратов в больницах и диагностических центрах.

- Сочетание растущей осведомленности в здравоохранении, профилактической диагностики и инвестиций в инфраструктуру визуализации стимулирует внедрение систем МРТ в Европе, особенно в странах с хорошо развитой системой здравоохранения.

Сдержанность/Вызов

Высокая стоимость оборудования и сложное соблюдение нормативных требований

- Значительная первоначальная стоимость систем МРТ, а также расходы, связанные с установкой, обслуживанием и обучением, представляют собой серьезную проблему для расширения рынка.

- Например, небольшие диагностические центры в Восточной Европе сталкиваются с бюджетными ограничениями при закупке высокопольных МРТ-сканеров, что ограничивает их широкое внедрение.

- Соблюдение строгих нормативных стандартов и сертификаций безопасности в европейских странах усложняет запуск продукции и получение разрешений на эксплуатацию, что может задержать выход на рынок.

- Кроме того, различия в политике возмещения расходов, бюджетных ассигнованиях и циклах закупок в больницах могут влиять на решения о закупках, особенно в случае высококлассных систем МРТ с расширенными функциями.

- Решение этих проблем с помощью экономически эффективных решений, модульных систем МРТ и стандартизированных процессов регулирования будет иметь решающее значение для устойчивого роста рынка и более широкого внедрения в различных медицинских учреждениях.

Объем европейского рынка устройств магнитно-резонансной томографии

Рынок сегментирован по типу, процессу, напряженности поля, модальности, архитектуре, применению, конечному пользователю и каналу сбыта.

- По типу

Европейский рынок магнитно-резонансных томографов сегментирован по типу на традиционные и биомагнитно-резонансные томографы. Сегмент традиционных МРТ доминировал на рынке с наибольшей долей выручки в 60,2% в 2024 году благодаря широкому внедрению в больницах и диагностических центрах. Традиционные системы пользуются популярностью благодаря своей проверенной надежности, высокому качеству визуализации в различных клинических приложениях, таких как онкология и неврология, и совместимости с существующей больничной инфраструктурой. Они обеспечивают стабильное разрешение изображений, поддерживают различные типы исследований и имеют налаженные сервисные сети. Больницы получают выгоду от стандартизированных рабочих процессов и широкого круга врачей, что укрепляет их доминирующее положение на рынке. Доступность запасных частей и услуг по техническому обслуживанию дополнительно укрепляет их позиции.

Ожидается, что сегмент био-МРТ-аппаратов продемонстрирует самые быстрые темпы роста в прогнозируемый период благодаря активизации исследований контрастных веществ и методов визуализации с биологическим усилением. Эти системы обеспечивают улучшенную характеристику тканей, возможности функциональной визуализации и расширенные диагностические функции для раннего выявления заболеваний. Научно-исследовательские клиники и академические центры все чаще используют био-МРТ для прецизионной медицины. Инновации в области молекулярной визуализации и таргетной диагностики ускоряют рост спроса. Растущий акцент на персонализированном здравоохранении и специфичной для пациента визуализации способствует быстрому внедрению этой технологии.

- По напряженности поля

В зависимости от напряженности поля европейский рынок магнитно-резонансных томографов сегментирован на системы МРТ с низким и средним полем (<1,5 Тл), высоким полем (от 1,5 Тл до 3 Тл) и очень высоким полем (4 Тл и выше). Высокопольные системы МРТ доминировали на рынке в 2024 году благодаря оптимальному балансу разрешения изображения, скорости сканирования и комфорта для пациента. Больницы широко используют системы с полем 1,5 Тл–3 Тл для рутинной визуализации в неврологии, кардиологии и исследованиях опорно-двигательного аппарата. Они обеспечивают воспроизводимые диагностические результаты и подтверждены обширными клиническими данными. Универсальность высокопольных систем позволяет интегрировать их в многопрофильные рабочие процессы визуализации. Широкая поддержка со стороны производителей и широкое признание врачей способствуют их широкому распространению.

Ожидается, что системы МРТ со сверхвысоким полем будут демонстрировать самый быстрый рост в период с 2025 по 2032 год благодаря их расширенным возможностям визуализации для исследований, передовой неврологии и онкологии. Эти системы обеспечивают сверхвысокое разрешение изображений, современную спектроскопию и превосходную контрастность тканей для ранней диагностики. Исследовательские клиники и академические центры являются ключевыми пользователями систем со сверхвысоким полем. Растущее внимание к функциональной и молекулярной визуализации стимулирует спрос. Увеличение инвестиций в инфраструктуру передовой визуализации дополнительно способствует росту этого сегмента.

- По модальности

Европейский рынок магнитно-резонансных томографов сегментирован по модальности на стационарные, портативные/мобильные и системы, устанавливаемые у постели больного (Point-of-care). В 2024 году сегмент стационарных МРТ доминировал на рынке благодаря широким возможностям визуализации и пригодности для больниц с высокой нагрузкой. Эти системы позволяют проводить широкий спектр исследований пациентов и поддерживают различные клинические специализации. Они обеспечивают высокую надежность, стандартизированные рабочие процессы и стабильное качество изображений. Крупные больницы и диагностические центры отдают предпочтение стационарным системам благодаря их производительности и расширенным функциональным возможностям. Интеграция с информационными системами больниц повышает эффективность работы и качество управления пациентами.

Ожидается, что в прогнозируемый период наибольший рост будет наблюдаться в сегменте портативных/мобильных систем МРТ, что обусловлено спросом на децентрализованные решения для визуализации в амбулаторных центрах, отделениях неотложной помощи и удаленных районах. Портативные МРТ позволяют быстро проводить диагностику у постели больного и снижать затраты на инфраструктуру. Они обеспечивают гибкость применения в небольших больницах и амбулаторных клиниках. Достижения в области компактных магнитов и усовершенствования программного обеспечения повышают качество изображений. Визуализация в местах оказания помощи получает все большее распространение в муниципальных больницах, способствуя росту сегмента.

- По архитектуре

Европейский рынок магнитно-резонансных томографов сегментирован по архитектуре на системы МРТ закрытого типа, стандартного диаметра, широкого диаметра и открытого типа. В 2024 году системы МРТ закрытого типа доминировали на рынке благодаря превосходной однородности магнитного поля и высокому разрешению изображений. Больницы предпочитают закрытые системы для онкологических, неврологических исследований и визуализации опорно-двигательного аппарата благодаря точности и воспроизводимости результатов. Они широко применяются в клинических условиях с большим объемом исследований. Надежная производительность и обширная клиническая валидация укрепляют лидерство на рынке. Закрытые системы поддерживают сложные протоколы визуализации и передовые приложения. Развитые сервисные сети и опыт врачей способствуют их внедрению.

Ожидается, что в прогнозируемый период наиболее быстрыми темпами будут развиваться системы МРТ открытого типа, что обусловлено комфортом для пациентов, снижением клаустрофобии и возможностью использования у детей и бариатрических пациентов. Амбулаторные центры и больницы всё чаще используют системы МРТ открытого типа для улучшения качества обслуживания пациентов. Технологические достижения в области конструкции магнитов и качества изображений расширяют их возможности. Открытые системы обеспечивают гибкое позиционирование и более лёгкий доступ. Растущее понимание необходимости пациентоориентированного лечения способствует внедрению этих систем как в больницах, так и в диагностических центрах.

- По применению

Европейский рынок магнитно-резонансных томографов сегментирован по областям применения: онкология, неврология, кардиология, гастроэнтерология, заболевания опорно-двигательного аппарата, маммография, исследования органов малого таза и брюшной полости, гинекология, урология, стоматология и другие. В 2024 году онкологический сегмент доминировал на рынке благодаря важнейшей роли МРТ в выявлении опухолей, планировании лечения и мониторинге терапии. Онкологические центры и больницы используют МРТ для ранней диагностики и точной визуализации. Универсальность МРТ при различных типах опухолей укрепляет её лидерство. Интеграция с программным обеспечением для планирования лечения улучшает клинические рабочие процессы. Наличие систем МРТ с высоким полем позволяет применять их в передовых онкологических приложениях. Клинические исследования также способствуют внедрению МРТ в онкологических учреждениях.

Ожидается, что сегмент неврологии продемонстрирует самые быстрые темпы роста в прогнозируемый период, что обусловлено ростом распространенности неврологических заболеваний, таких как болезнь Альцгеймера, болезнь Паркинсона и инсульт. Передовые методы МРТ, такие как функциональная МРТ и диффузионно-тензорная томография, все чаще используются для ранней диагностики и картирования. Больницы и исследовательские центры внедряют решения МРТ, ориентированные на неврологию, для улучшения результатов лечения пациентов. Спрос на раннее вмешательство и точную диагностику стимулирует рост сегмента. Технологические достижения в области визуализации высокого разрешения еще больше ускоряют внедрение. Увеличение государственных и частных инвестиций в инфраструктуру неврологической системы здравоохранения способствует расширению.

- Конечным пользователем

Европейский рынок устройств магнитно-резонансной томографии сегментирован по конечным пользователям на больницы, центры визуализации, амбулаторные хирургические центры и другие. Больницы доминировали на рынке в 2024 году благодаря крупной инфраструктуре визуализации, многопрофильным отделениям и возможности инвестировать в высококлассные системы МРТ. Больницам необходима комплексная диагностическая визуализация для онкологии, кардиологии, неврологии и ортопедии. Возможность обслуживания большого количества пациентов укрепляет их лидирующие позиции на рынке. Развитые сети технического обслуживания и сервиса способствуют устойчивому внедрению. Интеграция между отделениями повышает эффективность рабочих процессов. Предпочтение больниц к высокопольным и закрытым системам МРТ способствует росту выручки.

Ожидается, что центры визуализации будут демонстрировать самый быстрый рост в период с 2025 по 2032 год, чему будет способствовать увеличение числа амбулаторных диагностических учреждений. Небольшие центры ищут экономичные и доступные решения для МРТ, чтобы удовлетворить местный спрос. Внедрение портативных и среднепольных МРТ-систем способствует проникновению на рынок. Расширение сетей частных центров визуализации способствует быстрому росту сегмента. Гибкие модели финансирования и лизинга поддерживают закупки для центров визуализации. Передовое программное обеспечение и интеграция искусственного интеллекта расширяют клинические возможности.

- По каналу распространения

По каналам сбыта европейский рынок устройств для магнитно-резонансной томографии сегментирован на сегменты прямых тендеров и розничных продаж. В 2024 году сегмент прямых тендеров доминировал на рынке благодаря оптовым закупкам больницами, государственным проектам и крупным диагностическим сетям. Долгосрочные сервисные контракты и поддержка технического обслуживания обычно включаются в тендерные соглашения. Больницы предпочитают прямые тендеры, чтобы обеспечить выгодные цены и комплексное обслуживание. Крупные покупатели получают скидки при покупке большого объема и поддержку поставщиков. Прямые закупки гарантируют своевременную поставку и соблюдение нормативных требований. Этот сегмент подкрепляется налаженными отношениями с производителями.

Ожидается, что розничные продажи будут демонстрировать самый быстрый рост в прогнозируемый период, благодаря тому, что небольшие клиники, центры визуализации и специализированные больницы будут самостоятельно закупать МРТ-аппараты. Варианты финансирования, модели лизинга и онлайн-платформы закупок способствуют внедрению. Розничные каналы обеспечивают более быстрое внедрение МРТ-систем со средним и низким полем. Спрос со стороны амбулаторных и муниципальных медицинских учреждений стимулирует рост. Розничные продажи обеспечивают гибкость в выборе модели и настройке функций. Повышение осведомленности и доступности технологии МРТ дополнительно стимулирует внедрение в этом сегменте.

Региональный анализ европейского рынка устройств магнитно-резонансной томографии

- Германия доминировала на европейском рынке устройств магнитно-резонансной томографии с наибольшей долей выручки в 55% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высоким уровнем внедрения передовых технологий и сильным присутствием ключевых игроков отрасли, при этом в стране наблюдается существенный рост числа установок МРТ, обусловленный инновациями в области более быстрых методов визуализации и повышением комфорта пациентов.

- Поставщики медицинских услуг в регионе высоко ценят точность, надежность и универсальность, предлагаемые устройствами МРТ для применения в онкологии, неврологии, кардиологии и визуализации опорно-двигательного аппарата.

- Широкое распространение этой технологии подкрепляется государственными инициативами в области здравоохранения, активной научно-исследовательской деятельностью и присутствием ведущих производителей устройств МРТ, что делает системы МРТ важнейшим диагностическим инструментом в больницах, центрах визуализации и исследовательских учреждениях.

Обзор рынка устройств МРТ в Германии

Рынок устройств магнитно-резонансной томографии в Германии доминировал с наибольшей долей выручки в 55% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, высоким уровнем внедрения передовых технологий визуализации и растущим спросом на диагностические процедуры в больницах и специализированных центрах. Поставщики медицинских услуг высоко ценят системы МРТ для онкологии, неврологии, кардиологии и опорно-двигательного аппарата благодаря их точности, надежности и универсальности. Государственные инициативы, активная научно-исследовательская деятельность и присутствие ведущих производителей МРТ еще больше стимулируют внедрение. Интеграция с больничными информационными системами и передовым программным обеспечением для визуализации повышает эффективность рабочих процессов. Больницы отдают приоритет системам МРТ с высоким и сверхвысоким полем как для рутинной диагностики, так и для исследовательских целей. Сочетание технологических инноваций, опыта врачей и решений, ориентированных на пациента, укрепляет доминирующее положение Германии на рынке.

Обзор рынка устройств МРТ в Великобритании

Ожидается, что рынок устройств магнитно-резонансной томографии в Великобритании будет расти самыми быстрыми темпами в течение прогнозируемого периода благодаря растущему спросу на передовые методы визуализации и увеличению числа случаев неврологических, онкологических и мышечно-скелетных заболеваний. Больницы и центры визуализации инвестируют в высокопольные и открытые системы МРТ для повышения точности диагностики. Государственные инициативы, направленные на продвижение современных методов медицинской визуализации и ориентированного на пациента лечения, способствуют расширению рынка. Интеграция с PACS и больничными информационными системами повышает операционную эффективность. Внедрение решений МРТ на основе искусственного интеллекта растёт в исследовательских и специализированных больницах. Расширение отделений амбулаторной визуализации дополнительно стимулирует рост.

Обзор рынка устройств МРТ во Франции

Ожидается, что рынок магнитно-резонансных томографов во Франции будет расти умеренными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом расходов на здравоохранение и ростом спроса на раннюю и точную диагностику. Больницы и диагностические центры модернизируют инфраструктуру МРТ для эффективного лечения онкологических, неврологических и мышечно-скелетных пациентов. Государственные программы, направленные на расширение доступа к передовым технологиям визуализации, способствуют росту рынка. Интеграция с цифровыми медицинскими картами улучшает рабочие процессы и управление пациентами. Научно-исследовательские больницы и академические центры внедряют системы МРТ высокого разрешения и гибридные системы. Акцент на неинвазивную и точную визуализацию способствует внедрению этих систем как в государственных, так и в частных медицинских учреждениях.

Обзор рынка устройств МРТ в Италии

Ожидается, что рынок магнитно-резонансных томографов в Италии будет демонстрировать устойчивый рост, чему будет способствовать рост распространённости хронических заболеваний и заболеваний, связанных с образом жизни, а также увеличение инвестиций в инфраструктуру здравоохранения. Больницы переходят на высокопольные и открытые системы МРТ для комплексной диагностики. Государственные инициативы, направленные на поддержку ранней диагностики и современных технологий визуализации, способствуют расширению рынка. Интеграция с больничными сетями и платформами цифровой визуализации повышает эффективность. Рост числа специализированных центров визуализации способствует внедрению МРТ. Осведомлённость пациентов и их предпочтение неинвазивных диагностических решений также способствуют росту рынка.

Доля европейского рынка устройств магнитно-резонансной томографии

Лидерами европейской отрасли по производству магнитно-резонансных томографов являются, прежде всего, хорошо зарекомендовавшие себя компании, в том числе:

- Siemens Healthineers AG (Германия)

- Конинклийке Philips NV (Нидерланды)

- GE HealthCare (США)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Hitachi, Ltd. (Япония)

- Корпорация FUJIFILM (Япония)

- Esaote SpA (Италия)

- Neusoft Corporation (Китай)

- Mindray Bio-Medical Electronics Co., Ltd. (Китай)

- Samsung Medison Co., Ltd. (Южная Корея)

- United Imaging Healthcare Co., Ltd. (Китай)

- Hologic, Inc. (США)

- Carestream Health, Inc. (США)

- Группа Agfa-Gevaert (Бельгия)

- Konica Minolta, Inc. (Япония)

- Medtronic (Ирландия)

- Корпорация Toshiba Medical Systems (Япония)

Каковы последние тенденции на европейском рынке устройств магнитно-резонансной томографии?

- В июне 2025 года Европейский союз объявил об ограничениях на импорт китайских медицинских изделий, включая оборудование для МРТ, в ответ на предполагаемую дискриминацию иностранных поставщиков в государственных закупках Китая. Этот шаг направлен на обеспечение добросовестной конкуренции и защиту европейских производителей.

- В мае 2025 года компания GE Healthcare представила в Великобритании SIGNA Voyager Premier Edition — широкоапертурный магнитно-резонансный томограф с магнитным полем 1,5 Тл. Эта система разработана для обеспечения исключительного качества изображений и комфортных для пациентов исследований, сочетая комфорт и производительность. Выпуск этой системы отражает стремление GE Healthcare к развитию технологий МРТ.

- В ноябре 2024 года проект Neuro@7T Парижского института мозга, поддержанный французской инициативой SESAME Filières France 2030, направлен на создание центра экспертизы в области нейровизуализации с использованием сверхвысокопольной МРТ. Этот проект направлен на выявление инновационных диагностических маркеров неврологических и психических расстройств, демонстрируя опыт Франции.

- В июне 2024 года компании Siemens Healthineers и Dentsply Sirona совместно разработали первую специализированную систему МРТ для стоматологии — MAGNETOM Free.Max Dental Edition. Эта система обеспечивает высококачественную визуализацию, специально разработанную для стоматологических целей, что является значительным шагом вперёд в развитии технологий специализированной МРТ.

- В ноябре 2022 года компания Philips представила во Франции систему МРТ Ingenia Ambition X с индукционной индукцией 1,5 Тл. Эта система сочетает в себе визуализацию на основе искусственного интеллекта и оптимизацию рабочего процесса в режиме реального времени для повышения точности диагностики и пропускной способности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.