Europe Medical Clothing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

42.94 Billion

USD

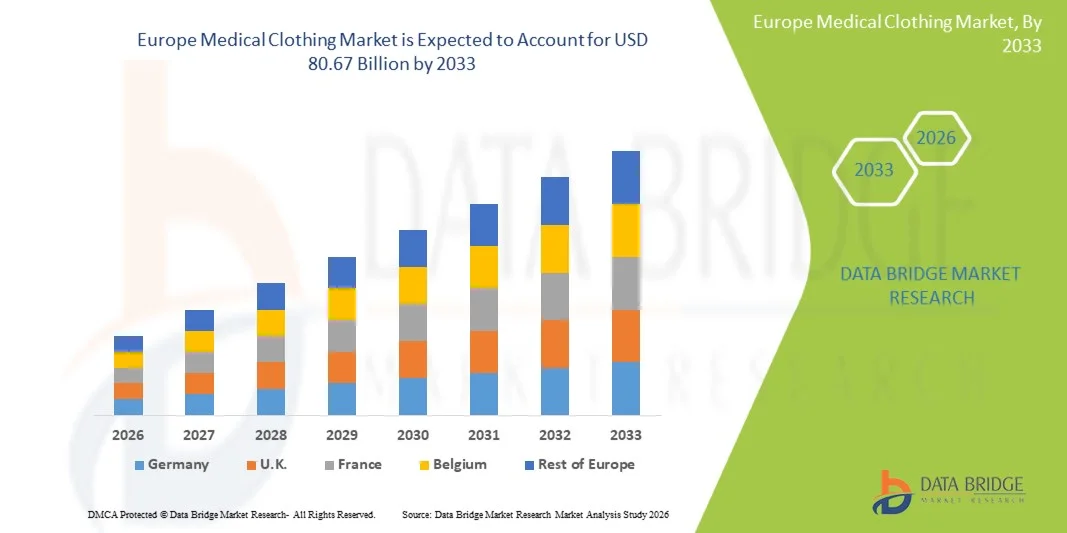

80.67 Billion

2025

2033

USD

42.94 Billion

USD

80.67 Billion

2025

2033

| 2026 –2033 | |

| USD 42.94 Billion | |

| USD 80.67 Billion | |

| % | |

|

Сегментация рынка медицинской одежды в Европе, по продуктам (профессиональная одежда, одежда для пациентов, специальная одежда, одежда для первой помощи, обертки и полотенца и другие), использование (многоразовое и одноразовое), конечный пользователь (больницы, специализированные клиники, амбулаторные центры, медицинские учреждения, исследовательские и клинические лаборатории и другие), канал распределения (прямой тендер, розничные продажи, сторонний дистрибьютор и другие) - отраслевые тенденции и прогноз до 2033 года

Обзор европейского рынка медицинской одежды

Рынок медицинской одежды в Европе оценили42,94 млрд долларов в 2025 годуи, по прогнозам, достигнет$80,67 млрд. к 2033 годуРастущий в aCAGR 8,20% с 2026 по 2033 годРост рынка поддерживается увеличением расходов на здравоохранение в европейских странах, растущим акцентом на инфекционном контроле и протоколах гигиены больниц, а также растущим спросом на высококачественную защитную одежду среди медицинских работников и пациентов.

Повышенная осведомленность о внутрибольничных инфекциях после пандемии COVID-19 ускорила внедрение медицинской одежды в больницах, специализированных клиниках и амбулаторных учреждениях. По данным Европейского центра по профилактике и контролю заболеваний (ECDC), около 8,9 миллиона HAI ежегодно происходят в европейских больницах и учреждениях долгосрочного ухода, что приводит к строгим мерам профилактики инфекций и увеличению закупок защитной медицинской одежды. Текущие нормативные изменения, в том числе Регламент ЕС по медицинскому оборудованию (MDR), стимулируют инновации и обеспечивают соответствие стандартам безопасности, что имеет решающее значение для расширения рынка.

Технологические достижения в текстильной инженерии, включая антимикробные ткани, жидкостные покрытия и устойчивые материалы, расширяют клиническую применимость медицинской одежды в различных медицинских учреждениях. Кроме того, растущий акцент на устойчивость и экологически чистый медицинский текстиль меняет стратегии закупок среди европейских учреждений здравоохранения. Совместные усилия между производителями и поставщиками медицинских услуг улучшают предложение продуктов и охват рынка, позиционируя Европу как ключевой вклад в мировую индустрию медицинской одежды.

Ключевые тенденции рынка и перспективы

- Германия доминировала на европейском рынке медицинской одежды с самой большой долей дохода в 22,8% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими объемами операций и присутствием ведущих производителей медицинского текстиля.

- Ожидается, что Великобритания станет самой быстрорастущей страной с CAGR в 9,45% с 2026 по 2033 год, что обусловлено расширением инициатив по борьбе с инфекцией NHS, ростом частных инвестиций в здравоохранение и ростом внедрения устойчивой медицинской одежды.

- Сегмент профессиональной одежды возглавил рынок с долей рынка 38,5% в 2025 году, что отражает высокий спрос на скрабы, лабораторные халаты и хирургические платья среди медицинских работников в европейских больницах и клиниках.

- Сегмент специальной одежды, как ожидается, будет самой быстрорастущей категорией продуктов, обусловленной увеличением распространенности инфекционных заболеваний, расширением объемов хирургических процедур и технологическими достижениями в технологиях защитных тканей.

- Сегмент госпиталей доминировал в категории конечных пользователей с долей рынка 45,2% в 2025 году, чему способствовали высокие объемы пациентов, комплексные протоколы инфекционного контроля и централизованные закупки медицинской одежды.

- Ожидается, что в сегменте амбулаторных центров в течение прогнозируемого периода будет наблюдаться сильный рост, обусловленный расширением амбулаторных хирургических услуг, экономически эффективными моделями оказания медицинской помощи и растущим внедрением одноразовой медицинской одежды.

Размер рынка и прогноз

- Европейская рыночная стоимость (2025): 42,94 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $ 80,67 млрд.

- Прогноз CAGR (2026–2033): 8,20%

Сегментация рынка медицинской одежды Европы и Европы

|

Атрибуты |

Европейская медицинская одеждаКлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

Расширение устойчивого и биоразлагаемого производства медицинского текстиля на европейских производственных объектах • Разработка умной медицинской одежды, интегрирующей носимые датчики и антимикробные технологии для усиления контроля инфекции |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Европейские тенденции рынка медицинской одежды

Тенденция: устойчивое развитие и экологически чистые медицинские текстильные изделия, способствующие инновациям

Европейская индустрия медицинской одежды переживает значительный сдвиг в сторону экологически чистых материалов, поскольку медицинские учреждения уделяют приоритетное внимание экологической ответственности наряду с инфекционным контролем. Производители инвестируют в перерабатываемый, биоразлагаемый и органический медицинский текстиль на основе хлопка, чтобы уменьшить углеродный след больничных операций. Инициативы Европейского союза по «Зеленому курсу» и циркулярной экономике ускоряют внедрение устойчивых методов закупок в государственных и частных системах здравоохранения.

Например,

Mölnlycke Health Care AB расширила свой портфель устойчивых хирургических штор и платьев, изготовленных с использованием переработанного полиэстера и материалов с ответственным источником, в соответствии с целями устойчивого развития европейских учреждений здравоохранения и снижения воздействия на окружающую среду на протяжении всего жизненного цикла продукта.

Кроме того, исследования показывают, что внедрение многоразовых систем медицинской одежды в европейских больницах сокращает текстильные отходы на 70% по сравнению с альтернативами одноразового использования, поддерживая более широкое клиническое внедрение устойчивой медицинской одежды в общей хирургии, акушерстве и специальностях критической помощи. Ожидается, что растущий акцент на устойчивость укрепит инновации и конкурентоспособность на рынке среди европейских производителей медицинской одежды.

Динамика европейского рынка медицинской одежды

Ключевой фактор рынка: растущий акцент на профилактике инфекций и гигиене больниц

Растущее внимание к профилактике инфекций и контролю в европейских медицинских учреждениях является основным фактором роста рынка. Медицинская одежда служит критическим барьером против передачи патогенов, защищая медицинских работников и пациентов от внутрибольничных инфекций. Строгая нормативная база, в том числе Регламент ЕС по медицинскому оборудованию и национальные руководящие принципы по борьбе с инфекциями, требуют более высоких стандартов качества и производительности защитной одежды.

Например,

В докладе ECDC за 2025 год подчеркивается, что эффективное использование защитной медицинской одежды, включая халаты, маски и перчатки, снизило уровень инфицирования медицинских работников на 62% во время вспышек респираторных заболеваний, демонстрируя значительные клинические преимущества.

Ожидается, что растущее нормативное давление и осведомленность о рисках заражения усилят внедрение медицинской одежды в европейских медицинских учреждениях.

Ключевые ограничения / проблемы: сбои в цепочке поставок и волатильность затрат на сырье

Европейский рынок медицинской одежды сталкивается с проблемами, связанными с перебоями в цепочке поставок и колебаниями стоимости сырья, особенно для специализированных синтетических и противомикробных тканей. Зависимость от импортного сырья и производственных компонентов может привести к волатильности цен и задержкам в закупках, что влияет на доступность продукции и рентабельность для производителей и учреждений здравоохранения.

Например,

Во время пандемии COVID-19 европейские системы здравоохранения испытывали значительный дефицит предложения одноразовых платьев и защитной одежды, что подчеркивает уязвимость в глобальных цепочках поставок и необходимость региональной устойчивости производства.

Волатильность цепочки поставок может сдерживать рост рынка и увеличивать расходы на закупки для поставщиков медицинских услуг, чувствительных к бюджету.

Ключевые возможности рынка: интеграция умного текстиля и носимых технологий

Развитие умной медицинской одежды, интегрирующей носимые датчики, антимикробные нанотехнологии и возможности мониторинга в режиме реального времени, создает возможности для дифференциации рынка и клинических инноваций. Европейские исследовательские институты и производители медицинского текстиля сотрудничают в разработке одежды, способной отслеживать жизненно важные признаки, обнаруживать загрязнение и предупреждать медицинский персонал о рисках заражения.

Например,

Прогнозируется, что к 2030 году рынок умной одежды будет расти экспоненциально, а здравоохранение станет одной из самых сильных вертикалей.

Европейские производители могут воспользоваться этой возможностью, инвестируя в передовую текстильную инженерию и цифровую интеграцию здравоохранения.

Европейский рынок медицинской одежды

Европейский рынок медицинской одежды сегментирован на основе продукта, использования, конечного пользователя и канала распространения.

По продукту

На основе продукта европейский рынок медицинской одежды сегментирован на профессиональную одежду, одежду для пациентов, специальную одежду, одежду первой помощи, обертки и полотенца и другие. Сегмент профессиональной одежды доминировал на рынке с долей рынка 38,5% в 2025 году, что отражает высокий спрос на скрабы, лабораторные халаты, хирургические платья и медицинскую форму среди медицинских работников в европейских больницах, специализированных клиниках и амбулаторных центрах. Растущая рабочая сила в области здравоохранения в сочетании со строгими гигиеническими стандартами и растущим акцентом на профессиональную внешность привели к последовательному приобретению высококачественной профессиональной медицинской одежды. Европейские учреждения здравоохранения отдают приоритет комфорту, долговечности и антимикробным свойствам в профессиональной одежде.

Ожидается, что сегмент специализированной одежды будет наблюдать самый быстрый рост с 2026 по 2033 год, обусловленный ростом заболеваемости инфекционными заболеваниями, расширением объемов хирургических процедур и технологическими достижениями в технологиях защитных тканей. Специальная одежда включает в себя изоляционные платья, комбинезоны и одежду, устойчивую к химиотерапии, предназначенную для клинических сред высокого риска. Растущая осведомленность о профессиональных опасностях и нормативные мандаты по усилению защиты расширяют базу пользователей и стимулируют инновации в специализированных медицинских текстильных изделиях.

Используя

На основе использования европейский рынок медицинской одежды сегментирован на многоразовый и одноразовый. Сегмент одноразовой одежды доминировал на рынке с долей рынка 58,4% в 2025 году, что обусловлено строгими протоколами инфекционного контроля, удобством одноразовой одежды и снижением риска перекрестного загрязнения в условиях высокой остроты клинических условий. Одноразовая медицинская одежда, включая хирургические халаты, маски и шторы, широко используется в больницах и амбулаторных хирургических центрах для процедур, требующих стерильной среды. Пандемия COVID-19 значительно ускорила внедрение одноразовой медицинской одежды в европейских системах здравоохранения.

Ожидается, что в течение прогнозируемого периода в сегменте многоразового использования будет наблюдаться сильный рост, обусловленный инициативами в области устойчивого развития, экономической эффективностью в течение длительных циклов использования и технологическими достижениями в процессах отмывания и стерилизации. Европейские учреждения здравоохранения все чаще внедряют многоразовые системы медицинской одежды для сокращения текстильных отходов и достижения целей экологической устойчивости. Инновации в прочных антимикробных тканях поддерживают более широкое внедрение многоразовой одежды в некритических условиях ухода.

Конечный пользователь

На базе конечного пользователя европейский рынок медицинской одежды сегментирован на больницы, специализированные клиники, амбулаторные центры, центры домашнего ухода, исследовательские и клинические лаборатории и другие. Сегмент госпиталей доминировал на рынке с долей рынка 45,2% в 2025 году, чему способствовали высокие объемы пациентов, комплексные протоколы инфекционного контроля и централизованные закупки медицинской одежды. Больницы служат основными центрами хирургических процедур, критической помощи и экстренных служб, требующих широкого использования профессиональной одежды, платья пациентов и специальной защитной одежды. Концентрация многопрофильных медицинских бригад и нормативные требования в рамках больничных систем способствуют высоким объемам закупок и использованию оборудования.

Ожидается, что в сегменте амбулаторных центров будет наблюдаться самый быстрый рост с 2026 по 2033 год, обусловленный расширением амбулаторных хирургических услуг, экономически эффективными моделями оказания медицинской помощи и растущим внедрением одноразовой медицинской одежды. Переход к процедурам выписки в тот же день и минимально инвазивным операциям увеличивает спрос на медицинскую одежду в амбулаторных условиях. Растущее признание плательщиками амбулаторных процедур и благоприятной политики возмещения поддерживают расширение сегмента на европейских рынках.

Дистрибьюторский канал

На базе канала дистрибуции европейский рынок медицинской одежды сегментирован на прямые тендерные, розничные продажи, сторонние дистрибьюторы и другие. Сегмент прямых тендеров доминировал на рынке с долей рынка 42,6% в 2025 году, что отражает предпочтение крупных больничных систем и государственных учреждений здравоохранения для централизованных закупок через конкурсные торги. Прямые тендерные соглашения позволяют осуществлять массовые закупки, оптимизацию затрат и обеспечение качества в соответствии с институциональными стандартами. Финансируемые правительством системы здравоохранения в Германии, Франции и Великобритании в значительной степени зависят от прямых тендерных процессов для закупок медицинской одежды.

Ожидается, что в сегменте розничных продаж в течение прогнозируемого периода будет наблюдаться сильный рост, обусловленный расширением платформ электронной коммерции, увеличением закупок малыми и средними медицинскими учреждениями и растущим спросом среди отдельных медицинских работников на персонализированную медицинскую одежду. Онлайн-ритейлеры предлагают широкий спектр продуктов с легким доступом и значительными скидками, что привлекает большую клиентскую базу и поддерживает расширение сегмента.

Региональный анализ европейского рынка медицинской одежды

Европа представляет собой значительный рынок медицинской одежды, на долю которого в 2025 году приходится около 30% мирового рынка. В регионе наблюдается рост, обусловленный увеличением расходов на здравоохранение, ростом пожилого населения и переходом к устойчивому и экологически чистому медицинскому текстилю. Регулирующие рамки, такие как Регламент ЕС по медицинскому оборудованию, стимулируют инновации и обеспечивают соответствие стандартам безопасности, что имеет решающее значение для расширения рынка.

Немецкий рынок медицинской одежды

Немецкий рынок медицинской одежды доминировал в Европе с долей выручки 22,8% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, высокие объемы хирургических операций и присутствие ведущих производителей медицинского текстиля. Надежная сеть больниц в стране и сильный акцент на инфекционном контроле привели к постоянному спросу на профессиональную одежду, хирургические шторы и защитную одежду. Ведущие компании, включая PAUL HARTMANN AG и Mölnlycke Health Care AB, поддерживают значительные производственные и дистрибьюторские операции в Германии, способствуя лидерству на рынке.

Британский рынок медицинской одежды Insight

Ожидается, что британский рынок медицинской одежды будет самой быстрорастущей страной с CAGR 9,45% с 2026 по 2033 год, что обусловлено расширением инициатив по борьбе с инфекцией NHS, ростом частных инвестиций в здравоохранение и ростом внедрения устойчивой медицинской одежды. Инвестиции в медицинскую одежду для хирургических служб, первичной медико-санитарной помощи и местных медицинских учреждений улучшают доступ к защитной одежде и снижают риски передачи инфекции. Рынок Великобритании характеризуется расширением сотрудничества между производителями и поставщиками медицинских услуг для повышения эффективности закупок.

Французский рынок медицинской одежды

Франция вносит значительный вклад в европейский рынок медицинской одежды, что обусловлено хорошо развитой системой общественного здравоохранения, высокими объемами хирургических процедур и сильной нормативной базой для медицинского текстиля. Французские медицинские учреждения все чаще внедряют устойчивые решения в области медицинской одежды в соответствии с национальными экологическими целями. Наличие ведущих международных и отечественных производителей поддерживает доступность продукции и конкурентоспособность на рынке.

Доля рынка медицинской одежды в Европе

Европейскую индустрию медицинской одежды возглавляют в первую очередь хорошо зарекомендовавшие себя компании, среди которых:

- Medline Industries, LP (США)

- Cardinal Health, Inc. (США)

- Mölnlycke Health Care AB (Швеция)

- PAUL HARTMANN AG (Германия)

- Halyard Health, Inc. (США)

- ANSELL LTD. (Австралия)

- Компания 3M (США)

- Kimberly-Clark Corporation (США)

- Johnson & Johnson и ее филиалы (США)

- Superior Uniform Group, Inc. (США)

- Barco Uniforms (США)

- Landau Uniforms (США)

Последние события на европейском рынке медицинской одежды

- В марте 2026 года Mölnlycke Health Care AB объявила о расширении своего устойчивого производства хирургической одежды в Бельгии, увеличив производственные мощности для перерабатываемых хирургических платьев и штор, чтобы удовлетворить растущий европейский спрос на экологически чистый медицинский текстиль. Инвестиции поддерживают приверженность компании снижению воздействия на окружающую среду на протяжении всего жизненного цикла продукта.

- В январе 2026 года PAUL HARTMANN AG запустила новую линейку антимикробной профессиональной одежды, предназначенной для клинических сред высокого риска, включающую передовую технологию ионов серебра для повышения защиты от инфекций. Запуск продукта расширяет портфель специализированной медицинской одежды компании для европейских больниц и амбулаторных центров.

- В ноябре 2025 года Cardinal Health, Inc. расширила свое дистрибьюторское партнерство с крупными европейскими больничными сетями, чтобы повысить устойчивость цепочки поставок и обеспечить постоянную доступность одноразовой медицинской одежды в критических и хирургических условиях. Партнерство направлено на решение проблем цепочки поставок, возникших в ходе недавних чрезвычайных ситуаций в области общественного здравоохранения.

- В сентябре 2025 года компания 3M представила передовое хирургическое платье, устойчивое к жидкости, с технологией дышащей ткани и повышенным комфортом для расширенных хирургических процедур. Запуск продукта поддерживает стратегию компании по удовлетворению спроса медицинских работников на улучшенную защитную одежду.

- В июне 2025 года Medline Industries, LP объявила о стратегическом сотрудничестве с европейскими инициативами в области устойчивого развития здравоохранения для разработки биоразлагаемых решений для одежды пациентов в соответствии с принципами круговой экономики. Сотрудничество демонстрирует приверженность компании экологической ответственности и инновациям в области медицинского текстиля.

- В апреле 2025 года корпорация Kimberly-Clark получила одобрение CE для своих хирургических штор следующего поколения, включающих повышенную барьерную защиту и снижение воздействия на окружающую среду. Регуляторная веха позволяет расширить дистрибуцию на европейских рынках здравоохранения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.