Europe Medical Device Reprocessing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.19 Billion

USD

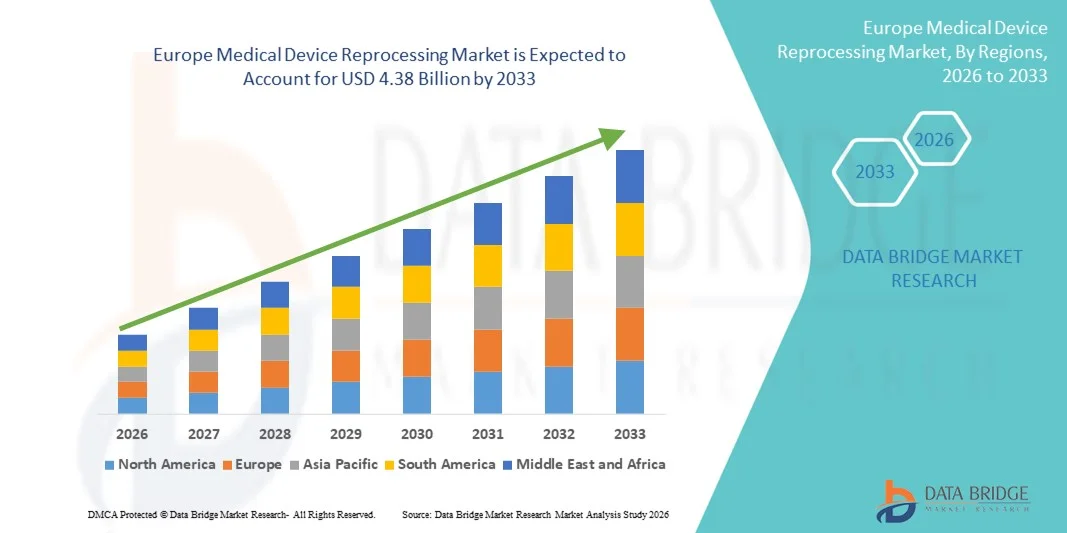

4.38 Billion

2025

2033

USD

1.19 Billion

USD

4.38 Billion

2025

2033

| 2026 –2033 | |

| USD 1.19 Billion | |

| USD 4.38 Billion | |

| % | |

|

Сегментация европейского рынка переработки медицинских изделий по типу (ферментные и неферментные моющие средства), продуктам и услугам (поддержка и услуги по переработке, а также переработанные медицинские изделия), процессу (предварительное замачивание, ручная очистка, автоматическая очистка и дезинфекция), типу изделий (критические изделия, полукритические изделия и некритические изделия), применению (изделия и аксессуары), конечным пользователям (больницы, клиники, домашний уход, диагностические центры, производители, амбулаторные хирургические центры и другие) — отраслевые тенденции и прогноз до 2033 года.

Каков размер и рост рынка переработки медицинских изделий в Европе

- Согласно анализу рынка Data Bridge Market Research, объем рынка переработки медицинских устройств в Европе был оценен как$1,19 млрд в 2025 годуОжидается, что он достигнет$4,38 млрд к 2033 году, вCAGR 17,7%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущим внедрением переработанных медицинских устройств в больницах и хирургических центрах, что обусловлено императивами сокращения расходов, мандатами устойчивости и сильными нормативными рамками соблюдения в крупных европейских странах, таких как Германия, Франция и Великобритания.

- Кроме того, растущий спрос на безопасные, экономически эффективные и экологически ответственные решения наряду с технологическими достижениями в системах стерилизации, очистки и отслеживания позиционирует переработку как неотъемлемую часть стратегий здравоохранения в Европе. Эти сходящиеся факторы ускоряют внедрение решений по переработке медицинских устройств, тем самым значительно повышая рост отрасли.

Размер рынка и прогноз

- Рыночная стоимость (2025)$1,19 млрд.

- Ожидаемая рыночная стоимость (2033)$4,38 млрд.

- Прогноз CAGR (2026–2033): 17.7%

Европейский анализ рынка медицинских изделий

- Переработка медицинских устройств, которая включает в себя очистку, стерилизацию и реконструкцию медицинских инструментов с использованием ферментативных и неферментных моющих средств, а также услуги по поддержке переработки, становится все более важной в больницах, клиниках и хирургических центрах в Европе из-за ее экономической эффективности, соответствия требованиям безопасности и экологической устойчивости.

- Растущий спрос на переработку медицинских устройств в первую очередь подпитывается растущим давлением расходов на здравоохранение, строгими правилами ЕС по безопасному повторному использованию устройств и растущим акцентом на устойчивую практику в больницах и амбулаторных хирургических центрах.

- Германия доминировала на европейском рынке переработки медицинских устройств с самой большой долей дохода 28,5% в 2025 году, что обусловлено ее передовой инфраструктурой здравоохранения, высокими объемами процедур и широким распространением переработанных устройств в больницах и клиниках.

- Польша, как ожидается, будет самой быстрорастущей страной на рынке в течение прогнозируемого периода, что обусловлено расширением сетей больниц, ростом расходов на здравоохранение и растущей осведомленностью о экономически эффективных и устойчивых решениях по переработке устройств.

- Сегмент некритических устройств доминировал на рынке в 2025 году с долей рынка 42,9%, что обусловлено его высоким использованием в рутинных медицинских процедурах, более низким риском по сравнению с критическими устройствами, частой потребностью в очистке и переработке и сильным внедрением в больницах и клиниках для экономически эффективного ухода за пациентами.

Как сегментируется рынок переработки медицинских изделий в Европе

|

Атрибуты |

Европейское медицинское устройство перерабатывает ключевые рыночные идеи |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Каковы основные тенденции на рынке переработки медицинских изделий в Европе

Автоматизация и цифровой мониторинг для повышения эффективности

- Значительной и ускоряющейся тенденцией на европейском рынке переработки медицинских устройств является растущее внедрение автоматизированных систем очистки, дезинфекции и стерилизации в сочетании с цифровыми инструментами мониторинга, которые повышают эффективность рабочего процесса и отслеживание соответствия.

- Например, в больницах Германии используются автоматизированные стиральные дезинфицирующие средства с интегрированной системой.RFIDотслеживание использования устройств, циклов стерилизации и графиков технического обслуживания, сокращение человеческих ошибок и обеспечение соблюдения медицинских правил ЕС

- Цифровой мониторинг позволяет получать оповещения в режиме реального времени об отклонениях процесса, обеспечивает прослеживаемость переработанных инструментов и помогает поддерживать стабильное качество стерилизации, сводя к минимуму риск инфекций и эксплуатационных задержек.

- Интеграция автоматизированных систем с программным обеспечением для управления больницами позволяет централизованно отслеживать устройства, позволяя персоналу эффективно управлять несколькими инструментами, графиками стерилизации и задачами переработки в разных отделах.

- Использование предиктивного технического обслуживания с помощью ИИ в оборудовании для переработки набирает обороты, помогая больницам предвидеть сбои оборудования, сокращать время простоя и оптимизировать графики стерилизации.

- Такие поставщики, как Steris и Getinge, разрабатывают интеллектуальные системы переработки с возможностью централизованного управления, повышения операционной эффективности и производительности персонала.

- Спрос на решения для цифровой и автоматизированной переработки растет в больницах, клиниках и хирургических центрах, поскольку поставщики медицинских услуг отдают приоритет эффективности, отслеживаемости и соблюдению строгих правил ЕС.

Динамика рынка медицинских изделий Европы

водитель

Растущая потребность в экономии средств и соблюдении нормативных требований

- Растущее давление на поставщиков медицинских услуг для снижения эксплуатационных расходов в сочетании со строгими правилами ЕС по повторному использованию устройств является ключевым фактором для принятия переработанных медицинских устройств.

- Например, в апреле 2025 года сеть больниц во Франции внедрила автоматизированные стиральные дезинфицирующие средства и переработанные эндоскопы, достигнув значительного снижения затрат при соблюдении нормативных стандартов стерилизации.

- Переработка предоставляет больницам безопасную, экономически эффективную альтернативу одноразовым инструментам, сокращая расходы на закупки и удаление отходов без ущерба для безопасности пациентов.

- Кроме того, повышение осведомленности об экологически устойчивой практике в больницах и клиниках способствует принятию программ переработки, которые минимизируют медицинские отходы при соблюдении гигиенических стандартов.

- Доступность удобных для пользователя услуг по переработке и автоматизированных систем облегчает интеграцию в рабочие процессы в больницах, позволяя сотрудникам эффективно управлять стерилизацией устройств, отслеживанием и документацией в нескольких отделах.

- Повышение осведомленности о безопасности пациентов побуждает больницы принимать решения по переработке, которые обеспечивают последовательную стерилизацию и снижают риски заражения, приобретенные в больнице, укрепляя доверие к переработанным устройствам.

- Государственные стимулы и программы финансирования ЕС для устойчивой практики здравоохранения поощряют больницы инвестировать в технологии и услуги переработки, поддерживая рост рынка.

- Принятие стандартизированных протоколов переработки на нескольких объектах помогает крупным больничным сетям снизить операционную сложность при обеспечении соответствия и безопасности, что способствует дальнейшему расширению рынка.

Сдержанность/вызов

Регуляторная сложность и риски заражения

- Жесткая нормативно-правовая база в разных европейских странах, наряду с опасениями по поводу безопасности пациентов и рисков заражения, создают значительные проблемы для рынка переработки медицинских устройств.

- Например, различия в руководящих принципах стерилизации между Германией, Великобританией и Францией требуют, чтобы больницы адаптировали процессы для соответствия, создавая дополнительную операционную сложность и потребности в обучении персонала.

- Обеспечение последовательной эффективности стерилизации, поддержание прослеживаемости инструментов и устранение опасений персонала о рисках заражения имеют решающее значение для завоевания доверия и более широкого принятия программ переработки.

- Кроме того, высокая первоначальная стоимость современных автоматизированных систем очистки и мониторинга может помешать небольшим клиникам или больницам с ограниченным бюджетом осуществлять полномасштабные операции по переработке.

- Преодоление этих проблем с помощью стандартизированных протоколов, надежного обучения персонала и экономически эффективных автоматизированных решений имеет важное значение для поддержания роста рынка и расширения внедрения переработки в различных медицинских учреждениях.

- Сложность межстрановых нормативных утверждений для переработанных устройств может задержать выход на рынок и ограничить принятие инновационных решений, создавая барьеры для поставщиков.

- Ограниченная осведомленность и скептицизм некоторых медицинских работников в отношении безопасности переработанных устройств могут замедлить внедрение, требуя дополнительных программ обучения и осведомленности.

- Интеграция новых технологий, таких как мониторинг ИИ и облачное отслеживание, может столкнуться с сопротивлением из-за проблем с нарушением рабочего процесса и необходимости модернизации ИТ-инфраструктуры в больницах.

Европейский рынок переработки медицинских изделий

Рынок сегментируется на основе типа, продукта и услуги, процесса, типа устройств, приложения и конечного пользователя.

- По типу

На основе типа европейский рынок переработки медицинских изделий сегментирован на ферментативный моющий и неферментативный моющие средства. Сегмент ферментативных детергентов доминировал на рынке с самой большой долей рынка в 2025 году, что обусловлено его превосходной способностью разрушать сложные биологические остатки, такие как белки и кровь, из критических и полукритических медицинских устройств. Больницы и хирургические центры отдают приоритет ферментативным моющим средствам за их доказанную эффективность в поддержании высоких стандартов гигиены и минимизации риска заражения. Сегмент также выигрывает от внедрения в европейских медицинских учреждениях из-за строгих правил стерилизации устройств. Ферментативные моющие средства совместимы с широким спектром оборудования для переработки, включая автоматические очистители-дезинфицирующие средства, повышающие эффективность рабочего процесса. Кроме того, их использование снижает вероятность повреждения капота устройства во время очистки по сравнению с суровыми химическими альтернативами. Больницы Германии и Франции, в частности, в значительной степени полагаются на ферментативные моющие средства для обработки больших объемов.

Ожидается, что в сегменте неферментных детергентов будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, чему способствует более широкое внедрение в небольших клиниках, диагностических центрах и амбулаторных хирургических центрах, которые требуют экономически эффективных универсальных решений для очистки. Неферментативные моющие средства являются предпочтительными, когда необходима рутинная очистка некритических и полукритических устройств, обеспечивающая эффективную стерилизацию при более низкой стоимости и упрощенную обработку. Растущая осведомленность об устойчивых и экологически чистых чистящих химикатах также способствует внедрению, поскольку неферментные формулы часто снижают химическое воздействие. Участники рынка внедряют инновации с концентрированными и готовыми к использованию неферментными решениями для повышения удобства и сокращения времени подготовки. Их совместимость с широким спектром поверхностей и инструментов повышает их привлекательность в различных медицинских учреждениях. Сегмент особенно набирает обороты в странах Восточной Европы с расширением амбулаторных услуг.

- Продукты и услуги

На основе продуктов и услуг рынок сегментирован на поддержку и услуги по переработке и переработанные медицинские устройства. Сегмент поддержки и услуг по переработке преобладает на рынке в 2025 году, что обусловлено необходимостью аутсорсинга больницами сложных процессов стерилизации и отслеживания устройств. Поставщики медицинских услуг все чаще полагаются на специализированных поставщиков услуг для сквозной переработки, включая сбор устройств, очистку, стерилизацию, тестирование и логистику возврата. Аутсорсинг снижает нагрузку на персонал больницы, обеспечивая соблюдение правил ЕС и требований прослеживаемости. Сегмент также выигрывает от технологической интеграции, такой как цифровое отслеживание, отчетность в режиме реального времени и автоматизированные проверки качества, повышающие операционную эффективность. Больницы в Германии, Франции и Великобритании являются основными приемниками из-за высоких процедурных объемов и строгих нормативных требований. Сильные партнерские отношения между поставщиками услуг и производителями устройств также способствуют доминированию на рынке.

Ожидается, что сегмент переработанных медицинских устройств будет наблюдать самый быстрый рост с 2026 по 2033 год, чему способствуют растущие инициативы по сдерживанию затрат и повышение осведомленности об экологической устойчивости в здравоохранении. Больницы, клиники и диагностические центры все чаще используют переработанные устройства, такие как эндоскопы, хирургические инструменты и некритические устройства, для снижения затрат на закупки при сохранении стандартов качества. Технологические достижения в методах переработки повысили безопасность и надежность, поощряя более широкое внедрение. Эта тенденция также поддерживается правительственными инициативами и нормативными стимулами, способствующими безопасному повторному использованию медицинских устройств. Больницы в Польше и Чехии становятся все более популярными благодаря расширению инфраструктуры здравоохранения. Растущие партнерские отношения между больницами и сертифицированными поставщиками переработки еще больше ускоряют освоение этого сегмента.

- посредством процесса

На основе процесса рынок сегментирован на пресоак, ручную очистку, автоматическую очистку и дезинфекцию. Сегмент автоматической очистки доминировал на рынке в 2025 году, что обусловлено его способностью обеспечивать стандартизированную, высококачественную очистку и стерилизацию устройств при одновременном снижении человеческих ошибок. Крупные больницы и хирургические центры предпочитают автоматические очистители для критических и полукритических инструментов, поскольку они соответствуют строгим нормативным стандартам ЕС. Автоматизация снижает рабочую нагрузку персонала, улучшает время обработки и улучшает отслеживаемость с помощью интегрированных цифровых систем мониторинга. Больницы в Германии, Франции и Великобритании вкладывают значительные средства в эти системы для эффективного управления большими объемами процедур. Автоматическая очистка также совместима с широким спектром типов устройств, что делает ее очень универсальной. Интеграция с программным обеспечением для стерилизации и отслеживания еще больше повышает операционную эффективность и соответствие требованиям.

Ожидается, что сегмент ручной очистки будет наблюдать самый быстрый рост с 2026 по 2033 год, что обусловлено внедрением в небольших клиниках, диагностических центрах и амбулаторных хирургических центрах, где автоматизированное оборудование может быть дорогостоящим. Ручная очистка остается критически важной для инструментов со сложными конструкциями или деликатными материалами, которые требуют тщательной обработки. Программы обучения и стандартизированные протоколы повышают эффективность ручной очистки, повышая доверие к этому методу. Сегмент выигрывает от повышения осведомленности о стандартах гигиены устройств и простых требованиях к инфраструктуре. Такие страны, как Польша и Чешская Республика, внедряют процессы ручной очистки в расширяющихся сетях здравоохранения. Растущий спрос на гибридные методы очистки, сочетающие ручную предварительную очистку с автоматизацией, способствует росту сегмента.

- По типу устройств

По типу устройств рынок подразделяется на критические устройства, полукритические устройства и некритические устройства. Сегмент некритических устройств доминировал на рынке в 2025 году с долей рынка 42,9%, что обусловлено большим объемом и обычным использованием таких инструментов, как стетоскопы, манжеты для кровяного давления и прикроватное оборудование в больницах и клиниках. Эти устройства требуют частой переработки, что делает их основным направлением для оптимизации рабочих процессов и управления затратами. Больницы в Германии и Франции являются ведущими усыновителями из-за высоких процедурных объемов и нормативных требований для прослеживаемой очистки. Некритические устройства также совместимы с автоматизированными и ручными системами очистки, что обеспечивает гибкость протоколов обработки. Принятие подкрепляется необходимостью сведения к минимуму рисков перекрестного загрязнения и соблюдения гигиенических норм в районах с высоким трафиком. Широкая доступность специализированных уборочных решений и программ обучения персонала еще больше укрепляет доминирование этого сегмента.

Сегмент критических устройств, как ожидается, станет свидетелем самого быстрого роста с 2026 по 2033 год, чему способствует растущее внедрение эндоскопов, хирургических инструментов и других медицинских устройств высокого риска, которые требуют тщательной очистки и стерилизации. Технологические достижения в автоматизированных системах дезинфекции и стерилизации улучшили безопасность и надежность обработки критически важных устройств. Больницы в Великобритании, Польше и Чехии инвестируют в высококачественные автоматизированные системы для обеспечения соответствия стандартам ЕС. Высокие затраты на замену критически важных устройств также побуждают поставщиков медицинских услуг принимать стратегии переработки. Растущая осведомленность об инфекционном контроле и безопасности пациентов способствует внедрению сегмента в хирургических центрах. Партнерские отношения между больницами и сертифицированными поставщиками переработки еще больше ускоряют рост рынка в этой категории.

- С помощью приложения

На основе применения рынок сегментирован на устройства и аксессуары. Сегмент устройств доминировал на рынке в 2025 году, что обусловлено высоким спросом на переработку основных медицинских инструментов, таких как эндоскопы.хирургические инструментыи диагностических устройств. Эти инструменты имеют решающее значение для работы больницы и требуют строгих протоколов стерилизации для обеспечения безопасности пациентов. Больницы в Германии, Франции и Великобритании лидируют по усыновлению из-за высоких процедурных объемов и нормативных требований. Сегмент использует передовые автоматизированные системы очистки, цифрового мониторинга и контроля качества, которые повышают эффективность и прослеживаемость. Частое использование и высокая стоимость этих устройств также способствуют переработке вместо утилизации. Интеграция с программным обеспечением для управления больницами и системами отслеживания устройств улучшает рабочий процесс и уменьшает человеческие ошибки.

Ожидается, что в сегменте аксессуаров будет наблюдаться самый быстрый рост с 2026 по 2033 год, что обусловлено растущей потребностью в повторной обработке таких предметов, как трубки, разъемы и датчики. Небольшие клиники, диагностические центры и амбулаторные хирургические центры используют дополнительную переработку в качестве экономически эффективного подхода к сокращению расходов на закупки. Технологические инновации в методах очистки и стерилизации повышают безопасность и эффективность переработки аксессуаров. В таких странах, как Польша и Чехия, наблюдается высокий рост благодаря расширению инфраструктуры здравоохранения и внедрению амбулаторных услуг. Стандартизированные протоколы очистки и конструкции многоразовых аксессуаров еще больше ускоряют внедрение этого сегмента. Растущая экологическая осведомленность также мотивирует больницы минимизировать использование одноразовых аксессуаров.

- Конечный пользователь

На базе конечного пользователя рынок сегментирован на больницы, клиники, домашнюю медицинскую помощь, диагностические центры, производителей, амбулаторные хирургические центры и другие. Сегмент больниц доминировал на рынке в 2025 году с наибольшей долей доходов, обусловленной высокими процедурными объемами, строгими правилами стерилизации ЕС и широкомасштабным внедрением автоматизированных систем очистки и мониторинга. Больницы требуют частой переработки критических, полукритических и некритических устройств для поддержания безопасности пациентов и операционной эффективности. Германия, Франция и Великобритания являются ведущими странами в этом сегменте благодаря хорошо налаженной инфраструктуре здравоохранения. Интеграция цифрового отслеживания и отчетности повышает эффективность и соответствие рабочих процессов. Партнерские отношения с сертифицированными поставщиками перерабатывающих услуг еще больше укрепляют зависимость больниц от профессиональных услуг. Сегмент также выигрывает от постоянных инвестиций в обучение персонала и стандартизированные протоколы переработки.

Ожидается, что в сегменте клиник будет наблюдаться самый быстрый рост с 2026 по 2033 год, чему способствуют расширение амбулаторных услуг, растущее внедрение автоматизированных и ручных решений для очистки и повышение осведомленности о безопасности устройств и профилактике инфекций. Небольшие клиники в Польше и Чехии внедряют экономически эффективные решения по переработке для сокращения расходов на закупки и управление отходами. Клиники широко используют некритические и полукритические устройства, что стимулирует спрос на эффективные и гибкие услуги по переработке. Технологические инновации и упрощенные протоколы способствуют внедрению этих технологий. Увеличение государственной поддержки и стимулов для устойчивой практики здравоохранения способствует быстрому росту в сегменте клиник.

Европейский региональный анализ рынка медицинских изделий

- Германия доминировала на европейском рынке переработки медицинских устройств с самой большой долей дохода 28,5% в 2025 году, что обусловлено ее передовой инфраструктурой здравоохранения, высокими объемами процедур и широким распространением переработанных устройств в больницах и клиниках.

- Поставщики медицинских услуг в стране высоко ценят эффективность, отслеживаемость и соответствие, предлагаемые автоматизированными и цифровыми решениями для переработки, обеспечивающими последовательную стерилизацию и безопасность пациентов.

- Это широкое внедрение также поддерживается строгими нормативными стандартами ЕС, сильными инвестициями в технологии больниц и акцентом на устойчивую практику, устанавливая переработку медицинских устройств в качестве предпочтительного решения для больниц, клиник и диагностических центров.

Немецкое медицинское устройство перерабатывает рыночную информацию

В 2025 году доля рынка переработки медицинских устройств в Германии составила 28,5%, что обусловлено развитой инфраструктурой здравоохранения, высокими объемами процедур и широким внедрением автоматизированных и цифровых систем переработки. Больницы и хирургические центры отдают приоритет безопасности, эффективности и соблюдению стандартов стерилизации ЕС. Спрос также поддерживается сильной нормативной базой, инвестициями в обучение персонала и инициативами, способствующими устойчивой практике здравоохранения. Фокус Германии на инновациях способствует внедрению технологий очистки и стерилизации с помощью ИИ. Интеграция цифровых систем слежения обеспечивает прослеживаемость и операционную эффективность, укрепляя лидирующие позиции Германии.

Французское медицинское устройство перерабатывает рыночную информацию

В 2025 году рынок переработки медицинских изделий во Франции занимал вторую по величине долю в 18,3%, чему способствовали больницы и клиники, ищущие экономически эффективные и устойчивые решения для стерилизации. Национальные инициативы по сокращению медицинских отходов в сочетании с растущей осведомленностью о безопасности переработанных устройств поддерживают расширение рынка. Французские медицинские учреждения все чаще используют автоматизированные стиральные дезинфицирующие средства и инструменты цифрового мониторинга для обеспечения соответствия и повышения операционной эффективности. Программы переработки также помогают снизить затраты на закупки при сохранении высоких стандартов безопасности пациентов. Рынок растет в больницах, диагностических центрах и амбулаторных хирургических центрах благодаря сильной государственной поддержке. Акцент Франции на экологически чистых и отслеживаемых процессах стерилизации способствует внедрению передовых технологий переработки.

Британская компания по переработке медицинских устройств Market Insight

На британский рынок переработки медицинских устройств в 2025 году пришлось 16,7% европейского рынка, что обусловлено высокими объемами процедур в больницах, растущими опасениями по поводу инфекционного контроля и растущим внедрением автоматизированных систем переработки. Больницы внедряют цифровой мониторинг, мониторинг в режиме реального времени и расширенные протоколы дезинфекции для обеспечения безопасности устройств и соблюдения нормативных требований. Рынок также выигрывает от информационно-просветительских кампаний, подчеркивающих безопасность и экономическую эффективность переработанных устройств. Расширение больничных сетей и многоцентровых медицинских учреждений способствует более широкому внедрению как услуг по переработке, так и переработанных медицинских устройств. Акцент Великобритании на инновации, эффективность и устойчивость в здравоохранении способствует дальнейшему росту рынка.

Польское медицинское устройство перерабатывает рыночную информацию

Рынок переработки медицинских изделий в Польше составил 7,2% рынка Европы в 2025 году и, как ожидается, будет расти при заметном CAGR, что обусловлено расширением инфраструктуры больниц, ростом расходов на здравоохранение и внедрением экономически эффективных решений по переработке в клиниках и амбулаторных хирургических центрах. Небольшие медицинские учреждения все чаще внедряют автоматизированные и ручные системы очистки для повышения соответствия требованиям и операционной эффективности. Растет осведомленность о безопасности пациентов, отслеживаемости устройств и инфекционном контроле, что приводит к более широкому принятию решений по переработке. Партнерские отношения с сертифицированными поставщиками услуг расширяют доступ к передовым технологиям переработки. Рост рынка поддерживается правительственными инициативами, способствующими устойчивому здравоохранению и стандартизированным протоколам стерилизации.

Доля рынка медицинских изделий в Европе

Отрасль переработки медицинских изделий в Европе в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- СТЕРИС (Ирландия)

- Страйкер (США)

- Medline Industries, Inc. (США)

- Vanguard AG (Германия)

- Medtronic (Ирландия)

- Johnson & Johnson Services, Inc. (США)

- Centurion Medical Products Corporation (США)

- Teleflex Incorporated (США)

- Ascent Healthcare Solutions, Inc. (США)

- ReNu Medical, Inc. (США)

- SureTek Medical (США)

- NEScientific, Inc. (США)

- Innovative Health, Inc. (США)

- Hygia Health Services, Inc. (США)

- Soma Technology, Inc. (США)

- Agiliti Health, Inc. (США)

- Getinge AB (Швеция)

- Арджо (Швеция)

- Wassenburg Medical B.V. (Нидерланды)

- Medisafe International (Великобритания)

Каковы последние события на рынке переработки медицинских изделий в Европе

- В сентябре 2025 года Swissmedic обновила Швейцарскую «Надлежащую практику по переработке гибких термолабильных эндоскопов» (GPAE), предоставив более четкие юридические обязанности и современные гигиенические стандарты в соответствии с Швейцарским постановлением о медицинских устройствах для повышения безопасности и соответствия пациентов в больницах и амбулаторных условиях.

- В сентябре 2025 года Swissmedic опубликовала крупное обновление Швейцарской надлежащей практики по переработке эндоскопов (GPAE), укрепив правовые и гигиенические стандарты для переработки гибких термолабильных эндоскопов в больницах и амбулаторных учреждениях после того, как проверки выявили пробелы в соблюдении требований, направленные на повышение безопасности пациентов и качества документации.

- В феврале 2025 года вступил в силу измененный датский исполнительный указ, разрешающий переработку и дальнейшее повторное использование одноразовых медицинских устройств в Дании, позволяя больницам отправлять такие устройства для валидированной переработки и повторного использования в соответствии с требованиями Регламента ЕС о медицинских устройствах.

- В январе 2025 года Дания официально легализовала переработку одноразовых медицинских устройств, что позволило датским больницам повторно использовать ранее одноразовое оборудование в регулируемых условиях для экономии затрат, сокращения отходов и укрепления цепочек поставок после многих лет адвокатуры и консультаций с заинтересованными сторонами.

- В сентябре 2021 года несколько стран ЕС, включая Германию, Польшу, Португалию, Испанию, Швецию и другие, обновили или ратифицировали национальные правила по переработке одноразовых устройств по обязательствам MDR, уточняя, где разрешена переработка и где она остается ограниченной.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.