Europe Medical Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

259.29 Billion

USD

425.73 Billion

2025

2033

USD

259.29 Billion

USD

425.73 Billion

2025

2033

| 2026 –2033 | |

| USD 259.29 Billion | |

| USD 425.73 Billion | |

| % | |

|

Сегментация европейского рынка медицинских изделий по видам продукции (аппараты ИВЛ, спирометры, кислородные концентраторы, наркозные аппараты и CPAP/BIPAP), типу устройства (портативные, настольные и автономные), применению (диагностическое и терапевтическое), типу учреждения (крупные, малые и средние), конечному пользователю (больницы, амбулаторные хирургические центры, специализированные клиники, центры долгосрочного ухода, реабилитационные центры и учреждения по уходу на дому), каналам сбыта (прямые продажи и сторонние дистрибьюторы) — отраслевые тенденции и прогноз до 2033 года.

Каков размер и темпы роста европейского рынка медицинских изделий

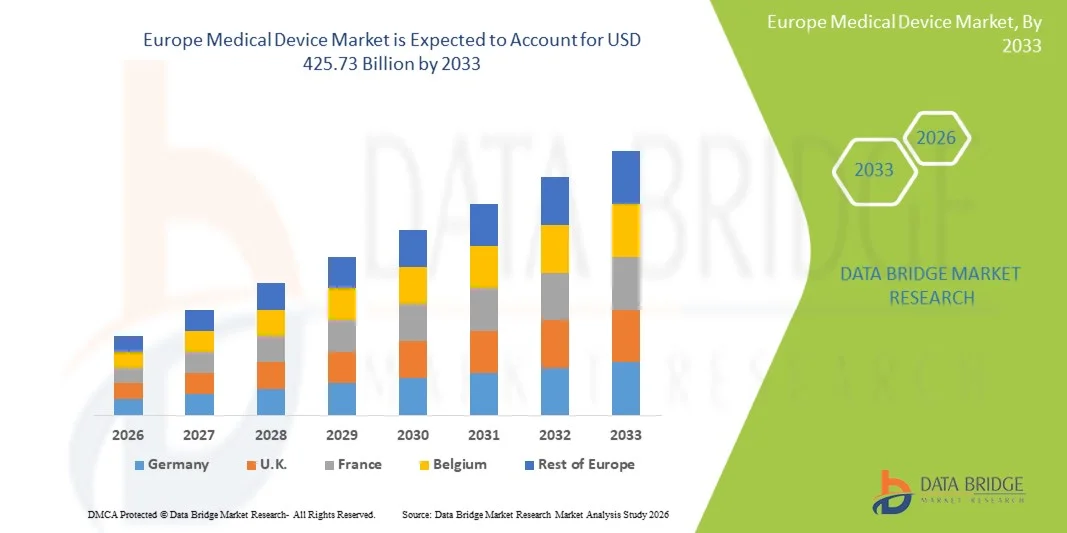

- Анализ рынка медицинских устройств в Европе Data Bridge Market Research Analysis размер оценивается в259,29 млн долларов США в 2025 годуОжидается, что он достигнет425,73 млн долларов США к 2033 году, вCAGR 6,4%в течение прогнозируемого периода.

- Растущая распространенность хронических заболеваний, таких как сердечно-сосудистые заболевания по всей Европе, является движущей силой европейского рынка медицинских устройств.

- Кроме того, растущее стареющее население в европейских странах значительно увеличивает спрос на медицинские устройства, используемые для мониторинга и долгосрочного ухода. Большая часть населения в регионе входит в более старые возрастные группы, которые более восприимчивы к хроническим заболеваниям, таким как сердечно-сосудистые заболевания, диабет, респираторные расстройства и ограничения мобильности.

Размер рынка и прогноз

- Рыночная стоимость (2025):259,29 млрд долларов

- Ожидаемая рыночная стоимость (2033):$425,73 млрд.

- Прогноз CAGR (2026–2033):6.4%

Анализ рынка медицинских изделий Европы

- Растущая распространенность хронических заболеваний, таких как сердечно-сосудистые заболевания, значительно увеличивает спрос на передовые диагностические и терапевтические медицинские устройства. Хронические состояния требуют постоянного мониторинга, раннего выявления и долгосрочного лечения заболеваний, что усилило потребность в сложных технологиях здравоохранения.

- Больницы и поставщики медицинских услуг все чаще внедряют передовые системы визуализации.кардиомониторные устройстваСистемы мониторинга глюкозы и минимально инвазивные технологии лечения для повышения точности диагностики и результатов лечения пациентов.

- Германия стала крупнейшей страной, приносящей доход на рынке медицинских устройств, на долю которой в 2025 году пришлось 18,31%, чему способствовала хорошо налаженная инфраструктура здравоохранения, сильное присутствие ведущих производителей медицинских устройств и высокие расходы на здравоохранение.

- Ожидается, что Польша станет самой быстрорастущей страной с CAGR 8,4% в течение прогнозируемого периода, что обусловлено увеличением инвестиций в здравоохранение, расширением медицинской инфраструктуры и ростом спроса на передовые медицинские технологии.

- Сегмент лабораторных устройств доминировал на рынке в 2025 году с долей рынка 22,84% из-за его важной роли в поддержке диагностического тестирования, клинических исследований и мониторинга заболеваний в медицинских учреждениях.

Сфера охвата и сегментация рынка медицинских изделий

|

Атрибуты |

Европейское исследование рынка медицинских изделий |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Европейские тенденции рынка медицинских изделий

"Растущая интеграция искусственного интеллекта (ИИ) и цифровых технологий в медицинские устройства"

- Растущая интеграция искусственного интеллекта (ИИ) и цифровых технологий в медицинские устройства создает значительные возможности для разработки более интеллектуальных решений для диагностики и мониторинга в секторе здравоохранения в Европе.

- Медицинские устройства с поддержкой ИИ обрабатывают большие объемы данных о пациентах в режиме реального времени, позволяя медицинским работникам выявлять закономерности, прогнозировать потенциальные риски для здоровья и принимать более обоснованные клинические решения.

- Эти технологии повышают способность диагностических систем выявлять заболевания на более ранних стадиях путем распознавания тонких аномалий, которые не могут быть легко заметны с помощью обычного анализа.

- Кроме того, интеллектуальные медицинские устройства могут адаптироваться и учиться с течением времени, анализируя новые наборы данных, что помогает улучшить их производительность и поддерживает персонализированные подходы к здравоохранению. Поскольку системы здравоохранения все чаще отдают приоритет профилактической помощи, лечению на основе данных и удаленному мониторингу, медицинские устройства на основе искусственного интеллекта становятся важным инструментом для улучшения результатов лечения пациентов.

Динамика европейского рынка медицинских изделий

водитель

"Рост стареющего населения в европейских странах"

- Растущее стареющее население в европейских странах значительно увеличивает потребность в медицинских приборах, используемых в мониторинге и долгосрочном уходе. Большая часть населения в регионе входит в более старые возрастные группы, которые более восприимчивы к хроническим заболеваниям, таким как сердечно-сосудистые заболевания, диабет, респираторные расстройства и ограничения мобильности.

- Пожилым пациентам, как правило, требуется постоянный мониторинг здоровья, раннее выявление заболеваний и долгосрочное управление несколькими медицинскими состояниями, что приводит к внедрению передовых медицинских устройств, предназначенных для домашнего ухода, удаленного мониторинга и вспомогательных условий жизни.

- Например, в феврале 2025 года, согласно статье, опубликованной Euronews, доля лиц в возрасте 80 лет и старше в населении ЕС, по прогнозам, увеличится в 2,5 раза между 2024 и 2100 годами с 6,1% до 15,3%. Это увеличение гериатрического населения расширяет рынок.

- Кроме того, увеличение расходов на здравоохранение со стороны европейских правительств и частных учреждений значительно облегчает инвестиции в современное медицинское оборудование и устройства, тем самым укрепляя рост рынка. Многие страны по всей Европе выделяют большую часть национальных бюджетов на здравоохранение, чтобы удовлетворить растущие потребности в здравоохранении, старение населения и растущее бремя хронических заболеваний.

- Например, в январе 2026 года Палата общин опубликовала статью, в которой они заявили, что расходы на здравоохранение в Великобритании составили 242 млрд фунтов стерлингов или 319,6 млрд долларов США в 2024/25 году. Эта сумма ежегодно увеличивалась в среднем на 3,6% за последние 50 лет. Наибольший однолетний рост составил 26,6% в 2020/21 году, чему способствовал COVID-19.

Сдержанность/вызов

"Строгая нормативная база Европейской комиссии"

- Жесткая нормативно-правовая база, внедренная Европейской комиссией, значительно увеличивает затраты на соответствие требованиям и расширяет сроки утверждения продукции для производителей медицинских изделий, работающих в Европе.

- Регуляторная среда стала более сложной благодаря внедрению Регламента медицинского оборудования (MDR) и Диагностического регламента In Vitro (IVDR), которые ввели более строгие требования к клиническим доказательствам, усиленному мониторингу безопасности и более подробной технической документации. Теперь производители должны проводить обширные клинические оценки, оценки рисков и послепродажное наблюдение, чтобы продемонстрировать безопасность и производительность продукции.

- Эти требования требуют больших инвестиций в исследования, нормативную экспертизу и процессы документации, тем самым увеличивая операционные расходы и расходы на соблюдение.

- Например, Регламент по диагностике in vitro (IVDR) (ЕС) 2017/746 является действующей нормативной базой Европейского союза для диагностических медицинских устройств in vitro, действующей с 26 мая 2022 года. Она заменила предыдущую Директиву 98/79/EC (IVDD), введя систему классификации на основе рисков (классы A-D), более активное участие нотифицированных органов и более строгие требования к клиническим доказательствам.

Европейский рынок медицинских изделий

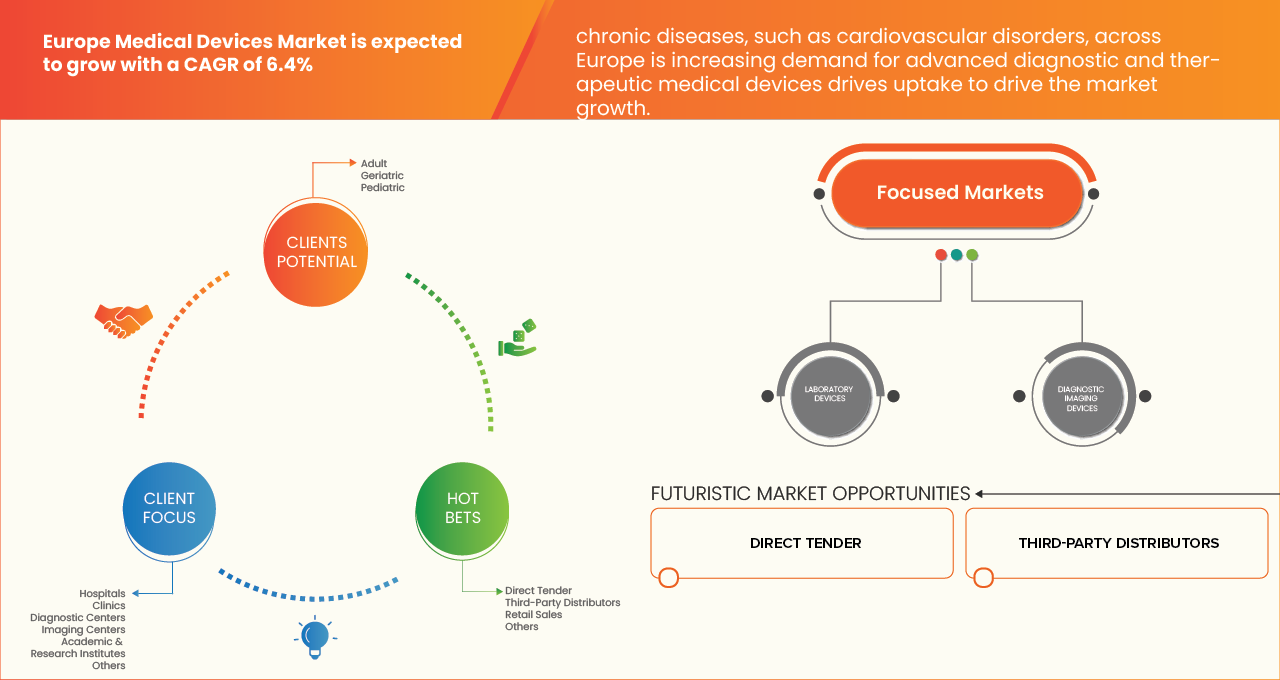

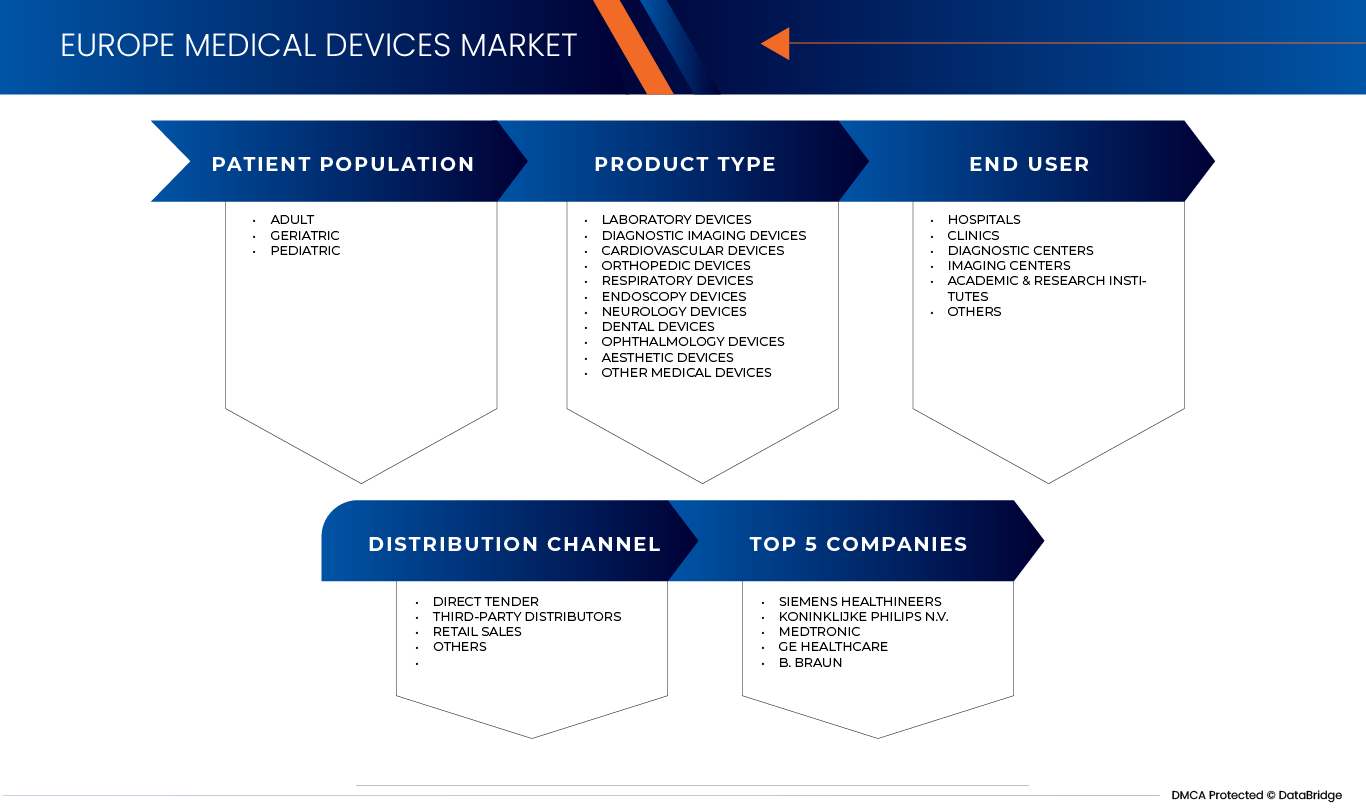

Европейский рынок медицинских изделий разделен на четыре сегмента, основанных на типе продукта, популяции пациентов, конечном пользователе и канале распределения.

• По типу продукции

На основе типа продукта европейский рынок медицинских устройств сегментирован на лабораторные устройства, диагностические устройства визуализации, сердечно-сосудистые устройства, ортопедические устройства, дыхательные устройства, эндоскопические устройства, неврологические устройства, стоматологические устройства.Офтальмологические приборыЭстетические устройства и другие медицинские устройства. В 2026 году сегмент лабораторных устройств доминировал на рынке с долей рынка 22,95%, благодаря своей важной роли в поддержке диагностического тестирования, клинических исследований и мониторинга заболеваний в медицинских учреждениях. Растущая распространенность хронических и инфекционных заболеваний значительно стимулировала спрос на лабораторное оборудование, такое как анализаторы, диагностические системы и инструменты тестирования.

Сегмент респираторных устройств, по прогнозам, зарегистрирует самый быстрый CAGR в 7,4% в период с 2026 по 2033 год, что обусловлено ростом распространенности респираторных заболеваний, старением населения, увеличением загрязнения воздуха, сильной политикой возмещения расходов и растущим внедрением домашних респираторных услуг и передовых технологий вентиляции по всей Европе.

• Популяция пациентов

На основе популяции пациентов европейский рынок медицинских изделий сегментирован на взрослый, гериатрический и педиатрический. В 2026 году на рынке доминировал взрослый сегмент с долей рынка 61,26% из-за более высокой распространенности хронических заболеваний и заболеваний среди взрослого населения. Взрослым чаще требуются частые диагностические тесты, медицинские процедуры и процедуры мониторинга, что приводит к значительному спросу на медицинские услуги и медицинские устройства. Кроме того, расстройства, связанные с образом жизни, такие как сердечно-сосудистые заболевания, диабет и ожирение, чаще встречаются у взрослых, что еще больше увеличивает потребность в передовых медицинских вмешательствах и диагностических решениях.

Сегмент Geriatric, по прогнозам, будет испытывать самый быстрый рост на рынке медицинских устройств с CAGR 7,1% с 2026 по 2033 год. Этот рост обусловлен старением населения Европы, увеличением внимания к мобильности и безопасности пожилых людей, ростом распространенности возрастного когнитивного снижения и нормативным акцентом на оценку водителей. Кроме того, инвестиции в здравоохранение и внедрение инструментов реабилитации на основе моделирования поддерживают спрос на гериатрические медицинские устройства.

• Конечный пользователь

На базе конечного пользователя европейский рынок медицинских устройств сегментирован на больницы, клиники, диагностические центры, центры визуализации, академические и исследовательские институты и другие. Сегмент больниц доминировал на рынке в 2026 году с долей 41,68% из-за его центральной роли в предоставлении комплексных медицинских услуг и обработке большого объема диагностических и лечебных процедур. Больницы оснащены передовыми медицинскими технологиями и специализированными медицинскими работниками, что позволяет им управлять сложными медицинскими условиями и выполнять широкий спектр клинических процедур. Кроме того, растущее число госпитализаций, растущая распространенность хронических заболеваний и растущий спрос на передовые диагностические и лечебные решения значительно способствовали доминированию сегмента.

Ожидается, что в сегменте академических и исследовательских институтов будет наблюдаться самый быстрый CAGR в 7,4% с 2026 по 2033 год, что обусловлено увеличением финансирования исследований в ЕС, сильным сотрудничеством между научными кругами и промышленностью, быстрыми инновациями в MedTech, ростом клинических испытаний и растущим вниманием к передовой диагностике и персонализированным решениям в области здравоохранения.

• Распределительный канал

На базе канала дистрибуции европейский рынок медицинских изделий сегментирован на прямые тендерные, сторонние дистрибьюторы, розничные продажи и другие. Сегмент прямых тендеров доминировал на рынке в 2026 году с долей 44,76% из-за широко распространенной практики закупок, принятой больницами, государственными учреждениями здравоохранения и крупными медицинскими учреждениями. Прямые торги позволяют поставщикам медицинских услуг закупать медицинское оборудование и устройства оптом непосредственно у производителей или уполномоченных поставщиков, обеспечивая лучшее ценообразование, обеспечение качества и прозрачные процессы закупок. Кроме того, государственные проекты в области здравоохранения и сети государственных больниц часто полагаются на тендерные системы закупок для поддержания эффективности затрат и соблюдения нормативных требований.

Ожидается, что в сегменте розничных продаж будет наблюдаться самый быстрый CAGR в 7,0% с 2026 по 2033 год, что обусловлено растущим внедрением домашнего здравоохранения, увеличением распространенности хронических заболеваний, ростом пожилого населения, расширением медицинской дистрибуции электронной коммерции и более высоким предпочтением потребителей внебиржевых диагностических и мониторинговых устройств, поддерживающих устойчивый рост спроса.

Региональный анализ рынка медицинских изделий Европы

- Европейский рынок медицинских изделий демонстрирует сильный рост, обусловленный передовыми системами здравоохранения, высокими государственными и частными расходами на здравоохранение и быстрым технологическим внедрением в ключевых странах, таких как Германия, Франция и Великобритания. Регион выигрывает от большого стареющего населения, растущей распространенности хронических заболеваний и растущего спроса на минимально инвазивные и домашние медицинские решения. Благоприятная нормативно-правовая база, включая стандарты маркировки СЕ, поддерживает инновации в продуктах и выход на рынок. Между тем, страны Восточной Европы демонстрируют устойчивый рост благодаря улучшению инфраструктуры здравоохранения, увеличению инвестиций и расширению доступа к медицинским технологиям, что способствует общему расширению регионального рынка.

Немецкий рынок медицинских изделий Insight

Германия является ведущим рынком в европейской индустрии медицинских изделий, поддерживаемой высокоразвитой системой здравоохранения и сильным акцентом на качественный уход. Страна пользуется передовой инфраструктурой больниц, квалифицированной рабочей силой и постоянными технологическими инновациями в области диагностики и лечения. Растущий спрос на минимально инвазивные процедуры, наряду с растущим внедрением цифровых медицинских и домашних устройств, стимулирует расширение рынка. Кроме того, растущее пожилое население и высокая распространенность хронических заболеваний создают устойчивый спрос на медицинские технологии. Германия также является ключевым центром производства и экспорта медицинских изделий по всей Европе.

Рынок медицинских приборов Франции Insight

Франция является одним из ведущих рынков медицинских изделий в Европе, поддерживаемый хорошо структурированной и централизованной системой здравоохранения, которая способствует внедрению передовых технологий. Рынок выигрывает от сильной государственной поддержки, благоприятной политики возмещения расходов и растущего внимания к ранней диагностике и профилактической помощи. Растущая распространенность хронических заболеваний и растущее старение населения стимулируют спрос на диагностические, мониторинговые и терапевтические устройства. Кроме того, переход к домашнему здравоохранению, телемедицине и решениям, интегрированным с ИИ, ускоряет внедрение инноваций и устройств. Франция также имеет сильное присутствие как отечественных, так и международных медицинских компаний, способствуя конкурентной и инновационной рыночной среде.

Британский рынок медицинских устройств Insight

Рынок медицинских изделий Великобритании характеризуется высоким спросом, обусловленным Национальной службой здравоохранения (NHS), которая играет центральную роль в закупках и внедрении передовых технологий. Рост поддерживается увеличением расходов на здравоохранение, ростом распространенности хронических заболеваний и растущим старением населения. На рынке также наблюдается быстрое внедрение цифровых решений в области здравоохранения, включая телемедицину, носимые устройства и диагностику на основе ИИ. Кроме того, акцент Великобритании на инновации и эволюцию регулирования после Brexit создает возможности для разработки новых продуктов, в то время как сильное присутствие глобальных и внутренних игроков повышает конкурентоспособность рынка.

Доля рынка медицинских изделий Европы

Индустрия медицинских изделий в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- F. Hoffmann-La Roche Ltd (Швейцария)

- Siemens Healthcare (Германия)

- Hitachi Ltd. (Япония)

- Terumo Corporation (Япония)

- Olympus Corporation (Япония)

- Hoya Corporation (Япония)

- Nipro Corporation (Япония)

- Sysmex Corporation (Япония)

- General Electric Company (США)

- Koninklijke Philips N.V. (Нидерланды)

- Canon Medical Systems Corporation (Япония)

- Hologic Inc. (США)

- Medtronic (Ирландия)

- Esaote SpA (Италия)

- Konica Minolta Inc. (Япония)

- Fujifilm Holdings Corporation (Япония)

- Ziehm Imaging (Германия)

- Carestream Health (США)

- Drägerwerk AG & Co. KGaA (Германия)

- SurgicEye GmbH (Германия)

- SternMed (Германия)

- Danaher (США)

- Agfa-Gevaert N.V. (Бельгия)

- Shenzhen Mindray Bio-Medical Electronics (Китай)

- Planmed Oy (Финляндия)

- Bracco Imaging S.p.A.

- Гербет (Франция)

- Boston Scientific (США)

- Abbott (США)

- B. Braun Melsungen (Германия)

- Getinge Group (Швеция)

- Smith & Nephew (Великобритания)

- Biotronik (Германия)

- Merck KGaA (Германия)

- Нихон Кохден (Япония)

- Dentsply Sirona (США)

Последние разработки на европейском рынке медицинских изделий

- В январе 2026 года Siemens Healthineers объявила о стратегическом партнерстве с World Athletics для продвижения поддержки здравоохранения на крупных мероприятиях с использованием диагностики в режиме реального времени, такой как система анализа крови эпока и расширенная визуализация. Сотрудничество направлено на предоставление быстрой медицинской информации для спортсменов, улучшение клинических решений во время соревнований и сокращение времени на лечение. Эти усилия подчеркивают приверженность компании точному уходу за пределами больниц.

- В декабре 2025 года Siemens Healthineers объявила о запуске программного обеспечения Syngo.CT Coronary Cockpit, основанного на искусственном интеллекте инструмента для анализа коронарной КТ, предназначенного для поддержки управления ишемической болезнью сердца (CAD) путем автоматизации характеристики бляшек и оказания помощи клиницистам в планировании стратегий диагностики и лечения. Это решение обеспечивает быстрое и детальное понимание КТ, которое может улучшить оценку риска и информировать о клинических решениях перед инвазивными процедурами.

- В июне 2025 года Philips объявила о европейском запуске и маркировке CE своего интеллектуального решения SmartCT для 3D-визуализации, предназначенного для поддержки более быстрого и информированного принятия решений в области инсульта и нейрососудистой помощи. Продемонстрированная на выставке LINNC Paris 2025, система позволяет визуализировать 3D в режиме реального времени непосредственно в наборе angio, устраняя необходимость в отдельном компьютерном томографе и позволяя клиницистам действовать быстрее и увереннее. Этот запуск укрепляет лидерство Philips в терапии с визуальным управлением на рынке.

- В июне 2025 года Medtronic объявила о запуске в Индии Micra AV2 и VR2, самых маленьких в мире беспроводных кардиостимуляторов. Они предназначены для того, чтобы прослужить дольше, работать лучше и облегчить жизнь пациентам с медленными сердечными ритмами. Micra AV2 и VR2 являются последними инновациями в семействе беспроводных кардиостимуляторов Medtronic Micra. У них нет зацепок или требуется разрез грудной клетки, что помогает избежать потенциальных осложнений, таких как инфекции, которые могут произойти с традиционными кардиостимуляторами с зацепками.

- В декабре 2025 года B. Braun Medical Inc. объявила о запуске своей программы обеспечения поставок, первой в своем роде инициативы, направленной на укрепление устойчивости цепочки поставок и защиту ухода за пациентами от сбоев в медицинском устройстве и фармацевтическом секторе. Программа гарантирует 45-дневную инвентаризацию на руках (DIOH) на ключевых складах-дистрибьюторах, что почти в два раза превышает типичные 24-28 DIOH, сохраняя при этом надежный запас безопасности на трех складах B. Braun в США.

- В сентябре 2025 года Б. Браун объявил, что планирует инвестировать 20 миллионов долларов США в расширение и модернизацию производства медицинских устройств в Пенсильвании. Ожидается, что это улучшит его IV-терапию, аптечную примесь и составные операционные продукты.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 Введение

1.1 Цели исследования

1.2 Маркетологическое определение

1.3 ОБРАЩЕНИЕ МЕДИЦИНСКОГО РЕШЕНИЯ ЕВРОПЫ

1.4 Ограничения

1.5 МАРКЕТЫ

2 МАРКЕТНАЯ СЕГМЕНТАЦИЯ

2.1 Приняты меры

2.2 ГЕОГРАФИЧЕСКАЯ СКОПА

2,3 года, присланные на обучение

2.4 КУРРЕНСИЯ И ПРИЧИНА

2.5 DBMR TRIPOD DATA VALIDATION

2.6 МУЛЬТИВАРИАТНОЕ МОДЕЛЛирование

2.7 Первичное Интервью с ключевыми лидерами

2.8 DBMR MARKET POSITION GRID

2.9 МАРКЕТНАЯ ПРИМЕЧАНИЕ КОВЕРАГ ГРИД

2.1 ВЕНДОР ДЕЛАЕТ АНАЛИЗИС

2.11 Вторичные источники

2.12 Предложения

3 ИСПОЛНИТЕЛЬНАЯ РЕЗЮМЕ

4 Премиум Впечатления

4.1 ПЕСТЛЬНЫЙ АНАЛИЗ

4.2 Пять сил Портера

4.2.1 Угроза новых арендаторов - не допускается

4.2.2 СОСТОЯТЕЛЬНАЯ ВЛАСТЬ ПОСТОЯТЕЛЕЙ - СОВРЕМЕННО

4.2.3 СОБРАЩАЮЩАЯ СИЛА ПОКУПАТЕЛЕЙ - ВЫСОКО

4.2.4 Угроза Субститутов - Недостаток изменения

4.2.5 Компетентная ривальность - ВЫСОКАЯ

4.2.6 Включение

4.3 КОСТ-АНАЛИЗ БРЕЙКДУН

4.4 Оценка КОМПАНИИ КВАДРАНТ

4.5 Экономика здравоохранения

4.5.1 Здравоохранение

4.5.2 КАПИТАЛЬНАЯ ЭКСПЕНДИТУРА (КАПЕКС)

4.5.3 СТРАНЫ КАПЕКСА

4.5.4 КАПЕКС

4.5.5 Источники финансирования

4.5.6 Торговые марки

4.5.7 Здравоохранение EXPENDITURE AS % от ВВП

4.5.8 Система здравоохранения

4.5.9 Государственные полномочия

4.5.10 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ И МАРКЕТНЫЙ ИМПАКТ

4.5.11 Окончательное предложение

4.6 Индустриальные сигналы

4.6.1 Микро- и макроэкономические факторы

4.6.2 ПЕНЕТРАЦИЯ И РАЗВИТИЕ ПРЕЗИМУЩЕСТВА

4.6.3 Интервью со специалистами (индустриальные перспективы)

4.6.4 АНАЛИЗ И РЕКОМЕНДАЦИИ

4.7 ИННОВАЦИОННЫЙ ТРАКСЕР

4.7.1 Убийства по типу

4.7.2 Общее количество погибших

4.7.3 ВАЖНЫЕ ДЕЛА И СТРАТЕГИЧЕСКИЕ АНАЛИЗЫ АЛЛИАНСОВ

4.7.3.1 Совместные годы

4.7.3.2 СЛУЖБА И КАКВИСИЦИИ

4.7.3.3 Лицензирование и партершипы

4.7.3.4 Сотрудничество в области технологии

4.7.3.5 СТРАТЕГИЧЕСКИЕ ДАЙВЕНЦИИ

4.7.4 Количество продуктов в процессе развития

4.7.5 Стадия развития

4.7.6 ТИМЕЛИНЫ И МИЛЕСТОНЫ

4.7.7 Информационные стратегии и методологии

4.7.8 УСЛОВИЯ РИСКА И ИЗМЕНЕНИЯ

4.7.9 Будущее

4.8 АНАЛИЗ ОППОРТУНИТИ

4.8.1 Оппортунитарная работа

4.8.2 Карта возможностей MATRIX

4.8.3 ВЫСОКИЕ СОГЛАШЕНИЯ

4.8.4 ОБЩЕСТВЕННОЕ СУЩЕСТВО

4.8.5 ТЕХНОЛОГИЧЕСКАЯ ОППОРТИВНОСТЬ

4.8.6 Основные водители

4.8.7 Стратегические рекомендации

4.9 Патентный анализ

4.9.1 Качественность и сила

4.9.2 Семьи родителей

4.9.3 Лицензирование и сотрудничество

4.9.4 Компетентный ландшафт

4.9.5 ИС-стратегия и управление

4.9.6 ДРУГИЕ (ВЫВОДЫ И ВЗГЛЯДЫ)

4.9.7 Включение

4.1 Возобновляющая работа

4.10.1 РЫНКОВОЕ ОБЗОР И СКАЛ

4.10.2 РЕИМБУРАЦИОННАЯ КВЕРА И ДИНАМИКА ДОСТУПА

4.10.3 ДЕНЬ СВЯЗАНИЯ С ВРЕМЯМ И РЫНОЧНЫМ ДОСТУПОМ

4.10.4 Структура восстановительных механизмов

4.10.5 Требования к доказательствам и результаты НТА

4.10.6 ЭКОНОМИЧЕСКИЕ СТОРОНЫ И ДЕМОГРАФИЧЕСКИЕ ВОДИТЕЛИ

4.10.7 КЛЮЧЕВЫЕ ЗАПОЛНЕНИЯ В ИЗВЕСТИТЕЛЬНЫХ ЗЕМЛЯХ

4.10.8 Новые тенденции и будущее

4.10.9 Стратегическое воздействие на участников рынка

4.10.10 Включение

4.11 Цепная ЭКОСИСТЕМА

4.11.1 ОБЩИЕ КОМПАНИИ

4.11.2 КОМПАНИИ МОЛЬШИХ и СРЕДНЫХ СИЗОВ (СМЕС)

4.11.3 Конец использования

4.11.4 Вывод

4.12 Технический план

4.12.1 Шорт-терм (0-2 года): ИНТЕГРАЦИЯ И ИННОВАЦИЯ КОМПЛИАНСОВОГО ДВИЖЕНИЯ

4.12.2 Средняя температура (2-5 лет): ИНТЕГРАЦИЯ Искусственного Интегрирования, РОБОТИКА И МЕЖДУНАРОДНЫЕ ЭКОСИСТЕМЫ

4.12.3 Длительный период (5-10 лет): ПЕРСОНАЛИЗИРОВАННЫЙ, ПРЕДИКТИВНЫЙ и ДЕЦЕНТРАЛИЗОВАННЫЙ ЗДОРОВЬЕ

4.12.4 ТЕХНОЛОГИЧЕСКИЕ ПИЛЛАРЫ

4.12.5 Стратегические последствия

4.12.6 Вывод

5 ТАРИФОВ И ИМПАКТ НА МАРКЕТ

5.1 Коэффициент ТАРИФФА В ТОП-5 РЫНКОВ СТРАНЫ

5.2 ВНИМАНИЕ: Локальное производство ВАЖНО

5.3 Критерии выбора ВЕНДОРОВ

5.4 ПРИМЕЧАНИЕ НА СУПЛЕННОЙ ЦЕПЕ

5.4.1 Сырьевое материальное обеспечение

5.4.2 Производство и производство

5.4.3 ЛОГИСТИКА И ДИСТРИБУЦИЯ - ЦЕНА И ПОСЛЕДОВАНИЕ МАРКЕТА

5.5 УЧАСТНИКИ ИНДУСТРИИ: ПРОАКТИВНЫЕ ДВИЖЕНИЯ

5.5.1 Оптимизация цепочки поставок

5.5.2 Совместные мероприятия

5.6 Последствия для цен

5.7 ИНКЛИНАЦИЯ ПРАВИЛА

5.7.1 Геополитическое положение

5.7.2 Торговые Партнёрские Партнёрские Компании

5.7.2.1 Соглашения о свободной торговле

5.7.2.2 УСТАНОВЛЕНИЯ АЛЛИЯНСОВ

5.7.3 СТАТУСНАЯ АККРЕДИТАЦИЯ (ВКЛЮЧАЯ МФН)

5.7.4 Гостевой путь исправления

5.7.4.1 ВНИМАТЕЛЬНЫЕ СХЕМЫ ДЛЯ УСТАНОВЛЕНИЯ ПРОИЗВОДСТВА

5.7.4.2 УСТАНОВЛЕНИЕ ОЭЗ / ПРОМЫШЛЕННЫХ ПАРК

5.8 Ценовой индекс

5.9 ВЫВОД

6 нормативное соответствие

6.1 АВТОРИИ ПРАВИЛА

6.1.1 Классификация нормативов

6.1.2 Правила ПОСТАНОВЛЕНИЯ

6.1.3 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

6.2 СИСТЕМЫ СОСТОЯНИЯ И УПРАВЛЕНИЯ КАЧЕСТВА

6.3 Регламенты и стратегии

6.4 ВЫВОД

7 МАРКЕТНЫЙ ОБЗОР

7.1 Водители

7.1.1 ЗАЯВЛЕНИЕ ХРОНИЧЕСКИХ БЕЗОПАСНОСТЕЙ, КАК КАРДИОВАСКУЛЬНЫЕ ДИСОРДЕРЫ, ПОСЛЕ ЕВРОПЫ УСТАНОВЛЯЕТ ПРЕДОСТАВЛЕНИЕ ДИАГНОСТИЧЕСКИХ И ТЕРАПЕУТИЧЕСКИХ СРЕДСТВ

7.1.2 Растущая численность населения в европейских странах заметно повышает потребность в медицинских решениях, применяемых в области мониторинга и долгосрочного страхования

7.1.3 УСВЕРЖДЕНИЕ ЭКСПЕНДИТУРА ЗДОРОВЬЯ ЕВРОПЕЙСКИМИ ПРАВИТЕЛЬСТВАМИ И ПРАВИТЕЛЬНЫМИ ИНСТИТУЦИЯМИ ПРЕДСТАВЛЯЕТ ИНВЕСТИЦИИ В СОВРЕМЕННОМ МЕДИЦИНСКОМ УПРАВЛЕНИИ И РЕШЕНИЯ

7.2 УВЕДОМЛЕНИЯ

7.2.1 СТРОИТЕЛЬНЫЕ ПРАВИЛЬНЫЕ ПРАВИЛА, ПРЕДОСТАВЛЕННЫЕ ЕВРОПЕЙСКОЙ КОМИССией СТРАХОВАНИЯ СОТРУДНИЧЕСТВА И ПОСЛЕДНИХ ПРОДУКТОВ ДЛЯ МЕДИЦИНСКИХ ПРЕДУПРЕЖДЕНИЙ РЕГУЛИРОВАНИЯ

7.2.2 РЕКЛАМЕНТЫ ПРЕДУПРЕЖДЕНИЯ ПРЕДУПРЕЖДЕНИЯ ПРЕДУПРЕЖДЕНИЯ ПОСТОЯТЕЛЬНОГО ПРОДУКТА И ПРИНИМАНИЯ ПРЕДУПРЕЖДЕНИЯ ПОСТОЯТЕЛЬНОГО РИСКА ДЛЯ МЕДИЦИНСКИХ ПРОДУКТОВ

7.3 Положения

7.3.1 Растущая интеграция искусственного интеллекта и цифровых технологий в медицинские учреждения создает возможности для более разумных и монотонных решений

7.3.2 Распространение телемедицинских и цифровых ЭКОСИСТЕМ ЗДОРОВЬЯ В ЕВРОПЕ СОЗДАЕТ ПРИМЕЧАНИЯ СВЯЗАННЫХ МЕДИЦИНСКИХ РЕШЕНИЙ И УЖАСНЫХ ТЕХНОЛОГИЙ ЗДОРОВЬЯ

7.4 Вызовы

7.4.1 Кибербезопасность, связанная с цифровыми медицинскими устройствами, становится растущей проблемой для производителей медицинских услуг

7.4.2 УСЛОВИЕ ПРОФЕССИОНАЛОВ УБИЙНОГО ЗДРАВООХРАНЕНИЯ СОЗДАЕТ ВЫСОКИЙ ВЫЗОВ В ИНДУСТРИИ, КАК ОГРАНИЧИВАЮЩАЯ ЭФФЕКТИВНАЯ ИТИЛИЗАЦИЯ ПЕРЕДАВЛЕННЫХ СРЕДСТВ.

8 EUROPE MEDICAL DEVICES MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

8.1 Лабораторные решения

8.2 Диагностические изображения устройств

8.3 КАРДИОВАСКУЛЬНЫЕ РЕШЕНИЯ

8.4 Ортопедические решения

8.5 РЕСПУБЛИКАЦИОННЫЕ РЕШЕНИЯ

8.6 УСЛОВИЯ ЭНДОСКОПИИ

8.7 Нейрологические решения

8.8 Стоматологические приборы

8.9 Офтальмологические решения

8.1 Эстетическое оборудование

8.11 Другие медицинские решения

8.12 МЕДИЦИНСКИЕ РЕШЕНИЯ ЕВРОПЫ МАРКЕТ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 гг.

8.12.1 Устройства-лаборатории

8.12.2 Диагностические изображения устройств

8.12.3 КАРДИОВАСКУЛЬНЫЕ РЕШЕНИЯ

8.12.4 Ортопедические решения

8.12.5 УСЛОВИЯ РЕСПУБЛИКАЦИИ

8.12.6 УСЛОВИЯ ЭНДОСКОПИИ

8.12.7 Нейрологические решения

8.12.8 Стоматологические устройства

8.12.9 Решения по офтальмологии

8.12.10 Эстетическое оборудование

8.12.11 Другие медицинские решения

8.13 EUROPE LABORATORY DEVICES IN MEDICAL DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.13.1 Аналитическое равенство

8.13.2 Общее равенство

8.13.3 Вспомогательный коэффициент

8.13.4 СПЕЦИАЛЬНОЕ РАЗВИТИЕ

8.13.5 Спектрометры

8.13.6 Другие

8.14 EUROPE LABORATORY DEVICES IN MEDICAL DEVICES MARKET, BYPE, 2018-2033

8.14.1 Аналитическое равенство

8.14.2 Общее равенство

8.14.3 Вспомогательный коэффициент

8.14.4 СПЕЦИАЛЬНОЕ РАЗВИТИЕ

8.14.5 Спектрометры

8.14.6 Другие

8.15 ЕВРОПЕЙСКАЯ АНАЛИТИЧЕСКАЯ ЭКОНОМИЧЕСКАЯ КОМИССИЯ В МЕДИКАЛЬНЫХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.15.1 Коэффициент ХРОМАТОГРАФИИ

8.15.2 Спектрометры

8.15.3 Аналитики

8.15.4 СИСТЕМЫ ПРОГРАММНОГО ПРЕДОСТАВЛЕНИЯ

8.15.5 ТИТРАТОРЫ

8.15.6 СИСТЕМЫ СВЯЗАНИЯ ДВИЖЕНИЯ

8.15.7 Геометры

8.15.8 Другие

8.16 ЕВРОПЕЙСКАЯ АНАЛИТИЧЕСКАЯ ЭКОНОМИЧЕСКАЯ КОМИССИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 гг.

8.16.1 Коэффициент ХРОМАТОГРАФИИ

8.16.2 Спектрометры

8.16.3 Аналитики

8.16.4 СИСТЕМЫ ПРОГРАММНОЙ ПРОГРАММЫ

8.16.5 ТИТРАТОРЫ

8.16.6 Системы впрыска потока

8.16.7 Геометры

8.16.8 Другие

8.17 ЕВРОПЕЙСКАЯ ХРОМАТОГРАФИЧЕСКАЯ ЭКОНОМИЧЕСКАЯ ЭКОНОМИЧЕСКАЯ КОМИССИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 (USD THOUSAND)

8.17.1 ЖИДКОЕ ХРОМАТОГРАФИЧЕСКОЕ УСЛОВИЯ

8.17.2 Коэффициент ГАС ХРОМАТОГРАФИИ

8.17.3 Другие

8.18 ЕВРОПЕЙСКАЯ ХРОМАТОГРАФИЧЕСКАЯ ЭКОНОМИЧЕСКАЯ ЭКОНОМИЧЕСКАЯ КОМИССИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 гг.

8.18.1 ЖИДКОЕ ХРОМАТОГРАФИЧЕСКОЕ УЧЕСТВО

8.18.2 Коэффициент ГАЗОВОЙ ХРОМАТОГРАФИИ

8.18.3 Другие

8.19 СПЕКТРОМЕТЕРЫ ЕВРОПЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.19.1 Спектрометры масс

8.19.2 ИНФРАРНЫЕ (IR) СПЕКТРОМЕТЕРЫ

8.19.3 Спектрометры флюоресценции

8.19.4 Другие

8.2 СПЕКТРОМЕТЕРЫ ЕВРОПЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.20.1 Спектрометры масс

8.20.2 ИНФРАРНЫЕ (IR) СПЕКТРОМЕТЕРЫ

8.20.3 Спектрометры флюоресценции

8.20.4 Другие

8.21 ЕВРОПЕЙСКИЕ АНАЛИЗЕРЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 (USD THOUSAND)

8.21.1 ЭЛЕМЕНТАЛЬНЫЕ АНАЛИЗЕРЫ

8.21.2 СТОРОНЫ АНАЛИЗАЦИИ

8.21.3 Другие

8.22 ЕВРОПЕЙСКИЕ АНАЛИЗЕРЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.22.1 ЭЛЕМЕНТАЛЬНЫЕ АНАЛИЗЕРЫ

8.22.2 СТОРОНЫ АНАЛИЗЕРОВ

8.22.3 Другие

8.23 ЕВРОПЕЙСКОЕ ОБЩЕСТВО В МЕДИЦИНСКОМ РАБОТЕ ОБЩЕСТВЕННЫХ СРЕДСТВ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.23.1 Инкубаторы

8.23.2 Центрифуг

8.23.3 Лабораторный дом

8.23.4 АВТОКЛАВ

8.23.5 СКОПЫ

8.23.6 СОНИКАТОРЫ

8.23.7 Другие

8.24 ЕВРОПЕЙСКАЯ ЭКОНОМИЧЕСКАЯ КОМИССИЯ В МЕДИКАЛЬНЫХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.24.1 Инкубаторы

8.24.2 Центрифуг

8.24.3 СПОСОБНЫЙ КУД

8.24.4 АВТОКЛАВ

8.24.5 СКОПЫ

8.24.6 СОНИКАТОРЫ

8.24.7 Другие

8.25 ЕВРОПЕЙСКАЯ ЭКОНОМИЧЕСКАЯ ПОДДЕРЖКА В МЕДИКАЛЬНЫХ РЕШЕНИЯХ, ВЫБОР, 2018-2033 (USD THOUSAND)

8.25.1 ЗАМЕЧАТЕЛЬНЫЕ ЧИТАТЕЛИ

8.25.2 Келл-Харвестеры

8.25.3 Радиометрические детекторы

8.25.4 Другие

8.26 ЕВРОПЕЙСКАЯ ЭКОНОМИЧЕСКАЯ ПОДДЕРЖКА В МЕДИКАЛЬНЫХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.26.1 ЗАМЕЧАТЕЛЬНЫЕ ЧИТАТЕЛИ

8.26.2 Келл-Харвестеры

8.26.3 АДИОМЕТРНЫЕ ДЕТЕКТОРЫ

8.26.4 Другие

8.27 ЕВРОПЕЙСКАЯ СПЕЦИАЛИТИЧЕСКАЯ ЭКОНОМИЧЕСКАЯ КОМИССИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.27.1 Изображения устройств

8.27.2 СИСТЕМЫ ФИЛЬТРАЦИИ МЕМБРАНА

8.27.3 Китогенетические документы

8.27.4 Лабораторные Евапораторы

8.27.5 Лазерные системы

8.27.6 ПОЛАРИМЕРЫ

8.27.7 Другие

8.28 ЕВРОПЕЙСКАЯ СПЕЦИАЛИТИЧЕСКАЯ ЭКОНОМИЧЕСКАЯ КОМИССИЯ В МЕДИКАЛЬНЫХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.28.1 Изображения устройств

8.28.2 СИСТЕМЫ ФИЛЬТРАЦИИ МЕМБРАНА

8.28.3 Китогенетические документы

8.28.4 Лабораторные Евапораторы

8.28.5 Системы лазеров

8.28.6 ПОЛАРИМЕРЫ

8.28.7 Другие

8.29 ЕВРОПЕЙСКАЯ ДИАГНОСТИЧЕСКАЯ ИМЕНЯЦИЯ ДЕВИЦИЙ В МЕДИЦИНСКИХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.29.1 Изображение X-RAY

8.29.2 МРТ-изображение

8.29.3 Ультразвуковое изображение

8.29.4 Изображение КТ

8.29.5 Ядерное изображение

8.29.6 Маммографии

8.29.7 Системы микроскопии

8.29.8 Межведомственные диагностические системы

8.29.9 Изображения участников и участников

8.29.10 Другие

8.3 ЕВРОПЕЙСКАЯ ДИАГНОСТИЧЕСКАЯ ИМАГИЯ ДЕВИЦИЙ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.30.1 Изображение X-RAY

8.30.2 МРТ изображение

8.30.3 Ультразвуковое изображение

8.30.4 Изображение КТ

8.30.5 Ядерное изображение

8.30.6 Маммографии

8.30.7 Системы микроскопии

8.30.8 МЕЖДУНАРОДНАЯ ДИАГНОСТИЧЕСКАЯ СИСТЕМА

8.30.9 Изображения участников и участников

8.30.10 Другие

8.31 EUROPE X-RAY IMAGING IN MEDICAL DEVICES MARKET, BYYPE, 2018-2033 (USD THOUSAND)

8.31.1 Цифровое изображение

8.31.2 Аналоговое изображение

8.32 EUROPE X-RAY IMAGING IN MEDICAL DEVICES MARKET, BYYPE, 2018-2033

8.32.1 Цифровое изображение

8.32.2 Аналоговое изображение

8.33 ЕВРОПЕЙСКАЯ ДИГИТАЛЬНАЯ ИНФОРМАЦИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.33.1 Прямая радиограмма (DR)

8.33.2 FLAT PANEL DETECTORS (FPDS)

8.33.3 Непрямые FPDS

8.33.4 КОМПУТЕННАЯ РАДИОГРАФИЯ (КР)

8.33.5 Прямые FPDS

8.33.6 Линия повышенной надежности СКАН ПОДДЕРЖАНИЕ ГОСУДАРСТВЕННЫХ ДЕТЕКТОРОВ

8.34 ЕВРОПЕЙСКАЯ ДИГИТАЛЬНАЯ ИМАГИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.34.1 Прямая радиограмма (DR)

8.34.2 FLAT PANEL DETECTORS (FPDS)

8.34.3 Непрямые ПФД

8.34.4 КОМПУТЕННАЯ РАДИОГРАФИЯ (КР)

8.34.5 Прямые FPDS

8.34.6 Линия повышенной надежности СКАН ПОДДЕРЖКИ ГОСУДАРСТВА

8.35 EUROPE X-RAY IMAGING IN MEDICAL DEVICES MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

8.35.1 Флюороскопические интраоперативные изображения

8.35.2 Интраоперативное изображение 3D X-RAY

8.36 EUROPE X-RAY IMAGING IN MEDICAL DEVICES MARKET, BY MODALITY, 2018-2033 (USD THOUSAND)

8.36.1 Стационарность

8.36.2 ПОРТАБЛЕ/МОБИЛЕ

8.37 Европейская стационарная система в сфере медицинских изделий, 2018-2033 годы (USD THOUSAND)

8.37.1 СИСТЕМЫ, СВЯЗАННЫЕ С ПЕРЕВОДОМ

8.37.2 СИСТЕМЫ, СВЯЗАННЫЕ С ПОЛНОВЫМ КОЛЕМ

8.38 Европейская стационарная система в сфере медицинских услуг, по типу, 2018-2033 гг.

8.38.1 СИСТЕМЫ, СВЯЗАННЫЕ С СЕЛЕМ

8.38.2 СИСТЕМЫ, СВЯЗАННЫЕ С ПОЛНОВЫМ КОЛЕМ

8.39 МРТ ЕВРОПЫ В МАРКЕ МЕДИКАЛЬНЫХ РЕШЕНИЯХ, ТИП, 2018-2033 (USD THOUSAND)

8.39.1 Закрытая система

8.39.2 Открытая система

8.4 МРТ ЕВРОПЫ В МАРКЕ МЕДИКАЛЬНЫХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.40.1 Закрытая система

8.40.2 Открытая система

8.41 Закрытая система ЕВРОПЫ в МАРКЕ МЕДИЦИНСКИХ УБЕЖДЕНИЙ, ТИП, 2018-2033 (USD THOUSAND)

8.41.1 1.5T МРТ-системы

8.41.2 3Т МРТ-системы

8.41.3 Системы МРТ высокого поля

8.41.4 МРТ нижних полей (<1.5T)

8.41.5 МРТ высокого поля (4T+)

8.42 Закрытая система Европы в МЕДИЦИНСКИХ РЕШЕНИЯХ МАРКЕТ, ТИП, 2018-2033 гг.

8.42.1 1.5T МРТ-системы

8.42.2 3Т МРТ-системы

8.42.3 Системы МРТ высокого поля

8.42.4 МРТ нижних полей (<1.5T)

8.42.5 МРТ высокого поля (4T+)

8.43 ЕВРОПЕЙСКАЯ ОТКРЫТАЯ СИСТЕМА В МЕДИЦИНСКИХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.43.1 МРТ нижних полей (<1.5T)

8.43.2 1.5T МРТ-системы

8.43.3 Системы МРТ высокого поля

8.43.4 3Т МРТ-системы

8.43.5 МРТ высокого поля (4T+)

8.44 ЕВРОПЕЙСКАЯ ОТКРЫТАЯ СИСТЕМА В МЕДИКАЛЬНЫХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.44.1 МРТ низкого поля (<1.5T)

8.44.2 1.5T МРТ-системы

8.44.3 Системы МРТ высокого поля

8.44.4 3Т МРТ-системы

8.44.5 МРТ высокого поля (4T+)

8.45 МРТ ЕВРОПЫ В МАРКЕ МЕДИЦИНСКИХ РЕШЕНИЙ, ПО МОДАЛИТИИ, 2018-2033 (USD THOUSAND)

8.45.1 Стационарность

8.45.2 ПОРТАБЛЕ/МОБИЛЕ

8.46 EUROPE ULTRASOUND IMAGING IN MEDICAL DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.46.1 Диагностические внеземные устройства

8.46.2 Терапевтические внеземные устройства

8.47 EUROPE ULTRASOUND IMAGING IN MEDICAL DEVICES MARKET, BYPE, 2018-2033

8.47.1 Диагностические внеземные устройства

8.47.2 Терапевтические внеземные устройства

8.48 ЕВРОПЕЙСКИЕ ДИАГНОСТИЧЕСКИЕ УЛЬТРАЗУЧЕННЫЕ СРЕДСТВА В МЕДИЦИНСКИХ СРЕДСТВАХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.48.1 2D Ультразвуковые устройства

8.48.2 УЛЬТРАЗУЧЕННЫЕ УСЛОВИЯ

8.48.3 3D/4D Ультразвуковые устройства

8.49 ЕВРОПЕЙСКИЕ ДИАГНОСТИЧЕСКИЕ УЛЬТРАЗУМНЫЕ СРЕДСТВА В МЕДИКАЛЬНЫХ СРЕДСТВАХ МАРКЕТ, В ТИПЕ, 2018-2033 гг.

8.49.1 2D Ультразвуковые устройства

8.49.2 УЛЬТРАЗУМНЫЕ УСЛОВИЯ

8.49.3 3D/4D Ультразвуковые устройства

8.5 ЕВРОПЕЙСКИЕ ТЕРАПЕУТИЧЕСКИЕ УЛЬТРАСУНДЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.50.1 Внекорпоральная ЛИТОРИЯ ШОКВАВЫ (ESWL)

8.50.2 ВЫСОКО-ИНТЕНСИТУАЛЬНАЯ УЛЬТРАСУНДА (ВИФУ)

8.51 ЕВРОПЕЙСКИЕ ТЕРАПЕУТИЧЕСКИЕ УЛЬТРАСУНДЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.51.1 Внекорпоральная ЛИТОРИЯ ШОКВАВЫ (ESWL)

8.51.2 ВЫСОКО-ИНТЕНСИТУАЛЬНАЯ УЛЬТРАСУНДА (ВИФУ)

8.52 EUROPE ULTRASOUND IMAGING IN MEDICAL DEVICES MARKET, BY DEVICE DISPLAY, 2018-2033 (USD THOUSAND)

8.52.1 Цветные УЗИ

8.52.2 Белые и черные (В/В) Ультразвуковые устройства

8.53 УЛЬТРАЗУМНАЯ РЕЗУЛЬТАЦИЯ ЕВРОПЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ПО МОДАЛИТИИ, 2018-2033 (USD THOUSAND)

8.53.1 Стационарность

8.53.2 ПОРТАБЛЕ/МОБИЛЕ

8.54 EUROPE PORTABLE/MOBILE IN MEDICAL DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.54.1 Ультразвуковые приборы, изготовленные из тролли/карты

8.54.2 Ультразвуковые приборы

8.54.3 КОМПАКТ/ПРАВИЛЬНЫЕ УЛЬТРАСУНДНЫЕ РЕШЕНИЯ

8.55 EUROPE PORTABLE/MOBILE IN MEDICAL DEVICES MARKET, BYYPE, 2018-2033

8.55.1 УЛЬТРАЗУМНЫЕ УСЛУГИ, СВЯЗАННЫЕ С КАРТОМ

8.55.2 Ультразвуковые приборы

8.55.3 КОМПАКТ/УЛЬТРАЗУМНЫЕ СРЕДСТВА ПОЛЕЗДЫ

8.56 EUROPE PORTABLE/MOBILE IN MEDICAL DEVICES MARKET, BYYPE, 2018-2033 (USD PER UNIT)

8.57 ЕВРОПЕЙСКИЙ КТ В МЕДИЦИНСКИХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.57.1 О-АРМ КТ СКАННЕРС

8.57.2 С-АРМ КТ СКАННЕРС

8.58 КТ ЕВРОПЫ В МЕДИЦИНСКОМ РЕШЕНИИ, ТИП, 2018-2033 гг.

8.58.1 О-АРМ КТ СКАННЕРС

8.58.2 С-АРМ КТ СКАННЕРС

8.59 КТ ЕВРОПЫ В МЕДИКАЛЬНОМ РЕШЕНИИ СОБСТВЕННЫХ УБЕЖДЕНИЙ, КОТОРЫЙ ПРОСЛЕДОВАТЕЛЬ, 2018-2033 (USD THOUSAND)

8.59.1 КТ ВЫСОКОЙ ЛЕГКИ

8.59.2 КТ средней четкости

8.59.3 КТ с низкой скоростью

8.59.4 CONE BEAM CT (CBCT)

8.6 КТ ЕВРОПЫ В МЕДИКАЛЬНОМ РЫНОКЕ СРЕДСТВА, ПО МОДАЛИТИИ, 2018-2033 (USD THOUSAND)

8.60.1 Стационарные

8.60.2 ПОРТАБЛЕ/МОБИЛЕ

8.61 ЕВРОПЕЙСКОЕ ЯДЕРНОЕ ИМЕНИЕ В МЕДИЦИНСКИХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.61.1 ПЭТ-изображения систем/сканнеров

8.61.2 ЕДИНСТВЕННАЯ ФОТОННАЯ ИМИССИЯ, КОМПУТЕННАЯ ТОМОГРАФИЯ (ОБЩЕСТВО)

8.61.3 Планарная сцинтиграфия, изображающая системы

8.62 ЕВРОПЕЙСКОЕ ЯДЕРНОЕ ИМЕНИЕ В МЕДИЦИНСКИХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 гг.

8.62.1 ПЭТ-изображения систем/сканнеров

8.62.2 ЕДИНСТВЕННАЯ ФОТОННАЯ ИМИССИЯ, КОМПЛЮЧЕННАЯ ТОМОГРАФИЯ (ОБЩЕСТВО)

8.62.3 Планарная сцинтиграфия, изображающая системы

8.63 ЕВРОПЕЙСКИЕ ПЭТЫ, ИМЕЮЩИЕ СИСТЕМЫ / СКАННЕРСЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 (USD THOUSAND)

8.63.1 Цифровой

8.63.2 Аналог

8.64 ЕВРОПЕЙСКИЕ ПЭТЫ, ИМЕЮЩИЕ СИСТЕМЫ / СКАННЕРСЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.64.1 Цифровой

8.64.2 Аналог

8.65 ЕВРОПЕЙСКАЯ ФОТОН-ИМИССИЯ КОМПУТЕННАЯ ТОМОГРАФИЯ (ФОТО) В МЕДИКАЛЬНЫХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.65.1 Аналог

8.65.2 Цифровой

8.66 ЕВРОПЕЙСКАЯ ЭМИЗИЗАЦИЯ, КОМПЛЮЧЕННАЯ ТОМОГРАФИЯ (ВИДЕНИЕ) В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.66.1 Аналог

8.66.2 Цифровой

8.67 АНАЛОГ ЕВРОПЫ В МЕДИКАЛЬНЫХ РЕШЕНИЯХ, ТИП, 2018-2033 (USD THOUSAND)

8.67.1 Гибридные системы наблюдения

8.67.2 Стандартные системы наблюдения

8.68 АНАЛОГ ЕВРОПЫ В МЕДИКАЛЬНЫХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.68.1 Гибридные системы наблюдения

8.68.2 Стандартные системы наблюдения

8.69 EUROPE DIGITAL IN MEDICAL DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.69.1 Стационарные

8.69.2 ПОРТАБЛЕ/МОБИЛЕ

8.7 EUROPE DIGITAL IN MEDICAL DEVICES MARKET, BYPE, 2018-2033

8.70.1 Стационарность

8.70.2 ПОРТАБЛЕ/МОБИЛЕ

8.71 Европейская МАММОГРАФИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ МАРКЕТ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

8.71.1 Цифровые системы

8.71.2 3D системы

8.71.3 Биопси-системы

8.71.4 ФИЛЬМНЫЕ СИСТЕМЫ

8.71.5 Аналоговые системы

8.72 ЕВРОПЕЙСКАЯ МАММОГРАФИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ МАРКЕТ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 гг.

8.72.1 Цифровые системы

8.72.2 3D системы

8.72.3 Биопси-системы

8.72.4 ФИЛЬМОВЫЕ СИСТЕМЫ

8.72.5 Аналоговые системы

8.73 ЕВРОПЕЙСКАЯ МАММОГРАФИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТЕХНОЛОГИЯ, 2018-2033 (USD THOUSAND)

8.73.1 Цифровой

8.73.2 Томосинтез дыхания

8.73.3 САПР

8.74 СИСТЕМЫ МИКРОСКОПИИ ЕВРОПЫ В МАРКЕ МЕДИЦИНСКИХ УБЕЖДЕНИЙ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.74.1 МЕЖДУНАРОДНАЯ МИКРОСКОПИЯ

8.74.2 ФАЗА КОНТРАСТ МИКРОСКОПИЯ

8.74.3 Темноугольная микроскопия

8.74.4 Микроскопия нефтяного присутствия

8.74.5 Другие

8.75 СИСТЕМЫ МИКРОСКОПИИ ЕВРОПЫ В МАРКЕ МЕДИЦИНСКИХ УБЕЖДЕНИЙ, В ТИПЕ, 2018-2033 гг.

8.75.1 МЕЖДУНАРОДНАЯ МИКРОСКОПИЯ

8.75.2 Фаза контрастной микроскопии

8.75.3 Темноугольная микроскопия

8.75.4 Микроскопия нефтяной деятельности

8.75.5 Другие

8.76 МЕЖДУНАРОДНЫЕ ДИАГНОСТИЧЕСКИЕ СИСТЕМЫ ЕВРОПЫ В МЕДИКАЛЬНЫХ РЕШЕНИЯХ, ТИП, 2018-2033 (USD THOUSAND)

8.76.1 КАРДИОВАСКУЛЬНЫЕ ДИАГНОСТИЧЕСКИЕ ИНТЕРВЕНЦИИ

8.76.2 ВАСКУЛЬНЫЕ ДИАГНОСТИЧЕСКИЕ ИНТЕРВЕНЦИИ

8.76.3 Нейро-диагностические вмешательства

8.76.4 Другие

8.77 МЕЖДУНАРОДНЫЕ ДИАГНОСТИЧЕСКИЕ СИСТЕМЫ ЕВРОПЫ В МЕДИКАЛЬНЫХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.77.1 КАРДИОВАСКУЛЬНЫЕ ДИАГНОСТИЧЕСКИЕ ИНТЕРВЕНЦИИ

8.77.2 ВАСКУЛЬНЫЕ ДИАГНОСТИЧЕСКИЕ ИНТЕРВЕНЦИИ

8.77.3 Нейро-диагностические вмешательства

8.77.4 Другие

8.78 EUROPE IMAGING PARTS & ACCESSORIES IN MEDICAL DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.78.1 КАРДИОВАСКУЛЬНЫЕ ДИАГНОСТИЧЕСКИЕ ИНТЕРВЕНЦИИ

8.78.2 ВАСКУЛЬНЫЕ ДИАГНОСТИЧЕСКИЕ ИНТЕРВЕНЦИИ

8.78.3 Другие

8.79 EUROPE IMAGING PARTS & ACCESSORIES IN MEDICAL DEVICES MARKET, BYYPE, 2018-2033

8.79.1 КАРДИОВАСКУЛЬНЫЕ ДИАГНОСТИЧЕСКИЕ ИНТЕРВЕНЦИИ

8.79.2 ВАСКУЛЬНЫЕ ДИАГНОСТИЧЕСКИЕ ИНТЕРВЕНЦИИ

8.79.3 Другие

8.8 ЕВРОПЕЙСКАЯ ДИАГНОСТИЧЕСКАЯ ИМЕНЯЦИЯ ДЕВИЦИЙ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

8.80.1 Иллюстрация X-RAY

8.80.2 МРТ-изображение

8.80.3 Ультразвуковое изображение

8.80.4 КТ с указанием применения

8.80.5 Ядерное изображение

8.80.6 Применение микроскопических систем

8.80.7 МЕЖДУНАРОДНАЯ ДИАГНОСТИКА

8.80.8 Другие приложения

8.81 EUROPE X-RAY IMAGING APPLICATION IN MEDICAL DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.81.1 Общая радиография

8.81.2 Стоматологический

8.81.3 КАРДИОВАСКУЛЬТА

8.81.4 ОНКОЛОГИЯ

8.81.5 Другие

8.82 ЕВРОПЕЙСКАЯ МРТНАЯ МРТНАЯ ПРИМЕЧАНИЕ В МАРКЕ МЕДИЦИНСКИХ УБЕЖДЕНИЯХ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.82.1 Мозг и нейрологика

8.82.2 Шпиль и Мускулоскелетал

8.82.3 ABDOMINAL & PELVIC

8.82.4 КАРДИК

8.82.5 Дыхание

8.82.6 VASCULAR

8.82.7 ОБСТРУКТИВНАЯ СНА АПНЕА (ОСА)

8.82.8 Другие

8.83 EUROPE ULTRASOUND IMAGING APPLICATION IN MEDICAL DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.83.1 Радиология/общие изображения

8.83.2 ОБСТЕТРИКИ/ГИНЕКОЛОГИЯ

8.83.3 Кардиология

8.83.4 УРОЛОГИЯ

8.83.5 VASCULAR

8.83.6 ОРТОПЕДИЧЕСКИЕ И МУСКУЛОСКЕЛЕТАЛЬНЫЕ

8.83.7 Гепатология

8.83.8 Нейрология

8.83.9 Изображения

8.83.10 Управление болью

8.83.11 БАРИАТРИЧЕСКАЯ ИССЛЕДОВАНИЕ

8.83.12 Другие

8.84 EUROPE CT IMAGING APPLICATION IN MEDICAL DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.84.1 ОНКОЛОГИЯ

8.84.2 Нейрология

8.84.3 Кардиология

8.84.4 VASCULAR

8.84.5 Мускулоскелетал

8.84.6 Другие

8.85 EUROPE NUCLEAR IMAGING APPLICATION IN MEDICAL DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.85.1 ОНКОЛОГИЯ

8.85.2 Кардиология

8.85.3 Нейрология

8.85.4 Тироид

8.85.5 Другие

8.86 ОБЪЯВЛЕНИЕ СИСТЕМ МИКРОСКОПИИ ЕВРОПЫ В МАРКЕ МЕДИЦИНСКИХ УБЕЖДЕНИЙ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.86.1 Наука о жизни

8.86.2 Материальная наука

8.86.3 Другие

8.87 EUROPE INTERVENTIONAL DIAGNOSTIC APPLICATION IN MEDICAL DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.87.1 Кардиология

8.87.2 ОНКОЛОГИЯ

8.87.3 Гастроэнтерология

8.87.4 УРОЛОГИЯ

8.87.5 ОБСТЕТРИКА И ГИНЕКОЛОГИЯ

8.87.6 Другие

8.88 ЕВРОПЕЙСКИЕ КАРДИОВАСКУЛЬНЫЕ СРЕДСТВА В МЕДИЦИНСКИХ СРЕДСТВАХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.88.1 Терапевтические и хирургические решения

8.88.2 Диагностические и Мониторинговые решения

8.89 ЕВРОПЕЙСКИЕ КАРДИОВАСКУЛЬНЫЕ СРЕДСТВА В МЕДИЦИНСКИХ СРЕДСТВАХ МАРКЕТ, В ТИПЕ, 2018-2033 гг.

8.89.1 Терапевтические и хирургические решения

8.89.2 Диагностические и Мониторинговые решения

8.9 ЕВРОПЕЙСКИЕ ТЕРАПЕУТИЧЕСКИЕ И СЕРГИЧЕСКИЕ РЕШЕНИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.90.1 Стент.

8.90.2 УПРАВЛЕНИЕ КАРДИКОВ РИТМОМ

8.90.3 Катетер

8.90.4 ЗДОРОВЬЯ СЕРДЦА

8.90.5 Сборы

8.90.6 Устройства КАРДИАК АССИСТ

8.90.7 Другие терапевтические и хирургические решения

8.91 ЕВРОПЕЙСКИЕ ТЕРАПЕУТИЧЕСКИЕ И СЕРГИЧЕСКИЕ РЕШЕНИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.91.1 Стент.

8.91.2 УПРАВЛЕНИЕ КАРДИКОВ РИТМОМ

8.91.3 Катетер

8.91.4 ЗДОРОВЬЯ СЕРДЦА

8.91.5 Сборы

8.91.6 Устройства КАРДИАК АССИСТ

8.91.7 Другие терапевтические и хирургические решения

8.92 ЕВРОПЕЙСКИЕ ЗАЯВЛЕНИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.92.1 ПРЕДУПРЕЖДЕНИЕ ПРАВОВ

8.92.2 СТЕНТЫ БАР-МЕТАЛЬ

8.92.3 БИОРЕСОРБАЛЬНЫЕ СТЕНТЫ

8.93 EUROPE STENTS IN MEDICAL DEVICES MARKET, BYPE, 2018-2033

8.93.1 ПРЕДУПРЕЖДЕНИЕ ПРАВОВ

8.93.2 СТЕНТЫ БАР-МЕТАЛЬ

8.93.3 БИОРЕСОРБАЛЬНЫЕ СТЕНТЫ

8.94 ЕВРОПЕЙСКИЕ УПРАВЛЕНИЯ CARDIAC RHYTHM в МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 (USD THOUSAND)

8.94.1 ПАСЕМАКЕРЫ

8.94.2 Дефибрилляторы

8.95 ЕВРОПЕЙСКИЕ УПРАВЛЕНИЯ КАРДИКОВ В МЕДИЦИНСКИХ УПРАВЛЕНИЯХ, В ТИПЕ, 2018-2033 гг.

8.95.1 ПАСЕМАКЕРЫ

8.95.2 Дефибрилляторы

8.96 Европейские ПАСЕМАКЕРЫ В МЕДИКАЛЬНЫХ РЕШЕНИЯХ МАРКЕТ, ПО БЕЗОПАСНОСТИ, 2018-2033 (USD THOUSAND)

8.96.1 Невозможные устройства

8.96.2 Внешние лица

8.97 Европейские ПАСЕМАКЕРЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 (USD THOUSAND)

8.97.1 Двухкамерные ПАСЕМАКЕРЫ

8.97.2 ПАСЕМАКЕРЫ СИНГЛЯ-КАМБЕРА

8.97.3 БиВЕНТРИКУЛЬНЫЕ/КРТ-ПАСЕМАКЕРЫ

8.98 Европейские ПАСЕМАКЕРЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.98.1 Двухкамерные ПАСЕМАКЕРЫ

8.98.2 ПАСЕЦЫ СИНГЛЯ-КАМБЕРА

8.98.3 БиВЕНТРИКУЛЬНЫЕ/КРТ-ПАСЕМАКЕРЫ

8.99 EUROPE DEFIBRILLATORS IN MEDICAL DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.99.1 Невозможные кардиовертерные дефибрилляторы (ICDS)

8.99.2 Внешние дефибрилляторы

8.99.3 Ужасные кардиовертерные дефибрилляторы (WCDS)

8.1 EUROPE DEFIBRILLATORS IN MEDICAL DEVICES MARKET, BYPE, 2018-2033

8.100.1 Невозможные кардиовертерные дефибрилляторы (ICDS)

8.100.2 Внешние дефибрилляторы

8.100.3 Ужасные кардиовертерные дефибрилляторы (WCDS)

8.101 EUROPE IMPLANTABLE CARDIOVERTER DEFIBRILLATORS (ICDS) IN MEDICAL DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.101.1 Трансвенозные МКБ (T-ICDS)

8.101.2 МКБ с одним шампером

8.101.3 Двухкамерные МКБ

8.101.4 БиВЕНТРИКУЛЬНЫЕ МКБ (КРТ-Д)

8.101.5 СУБКУТАННЫЕ МКБ (S-ICDS)

8.102 EUROPE IMPLANTABLE CARDIOVERTER DEFIBRILLATORS (ICDS) IN MEDICAL DEVICES MARKET, BYPE, 2018-2033 (THOUSAND UNITS)

8.102.1 Трансвенозные МКБ (T-ICDS)

8.102.2 МКБ с одним шампером

8.102.3 Двухкамерные МКБ

8.102.4 БиВЕНТРИКУЛЬНЫЕ МКБ (КРТ-Д)

8.102.5 СУБКУТАННЫЕ МКБ (S-ICDS)

8.103 ВНЕШНИЕ ДЕФИБРИЛЛАТОРЫ ЕВРОПЫ В МЕДИКАЛЬНЫХ РЕШЕНИЯХ МАРКЕТ, ТИП, 2018-2033 (USD THOUSAND)

8.103.1 АВТОМАТНЫЕ ВНЕШНИЕ ДЕФИБРИЛЛАТОРЫ

8.103.2 Внешние диффибрилляторы

8.103.3 СЭМИ-АВТОМАТОРЫ ВНЕШНИХ ДЕФИБРИЛЛАТОРОВ

8.103.4 Полностью автоматизированные внешние диффибрилляторы

8.104 ВНЕШНИЕ ЕВРОПЕЙСКИХ ДЕФИБРИЛЛАТОРОВ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.104.1 АВТОМАТНЫЕ ВНЕШНИЕ ДЕФИБРИЛЛАТОРЫ

8.104.2 ПРАВОВЫЕ ВНЕШНИЕ ДЕФИБРИЛЛАТОРЫ

8.104.3 СЕМИ-АВТОМАТОРЫ ВНЕШНИХ ДЕФИБРИЛЛАТОРОВ

8.104.4 Полностью автоматизированные внешние диффибрилляторы

8.105 ЕВРОПЕЙСКИЕ КАТЕТЕРЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.105.1 Катетер PTCA BALLOON

8.105.2 ЭЛЕКТРОФИЗИОЛОГИЧЕСКИЕ КАТЕТЕРЫ

8.105.3 Ивус Катетерс

8.105.4 КАТЭТЕРЫ БАЛЛОНОВ ПТА

8.105.5 Другие

8.106 ЕВРОПЕЙСКИЕ КАТЕТЕРЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.106.1 Катетер PTCA BALLOON

8.106.2 ЭЛЕКТРОФИЗИОЛОГИЧЕСКИЕ КАТЕТЕРЫ

8.106.3 ИВУС-КАТЕТЕРЫ

8.106.4 ПТА-баллонные катетеры

8.106.5 Другие

8.107 EUROPE HEART VALVES IN MEDICAL DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.107.1 Транскатетерные клапаны

8.107.2 Биологический баланс сердца

8.107.3 Механические клапаны сердца

8.108 СЕРДЦЕВЫЕ ЕВРОПЫ ДОЛЖНЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 гг.

8.108.1 Транскатетерные клапаны

8.108.2 Биологический баланс сердца

8.108.3 Механические клапаны сердца

8.109 EUROPE TRANSCATHETER VALVES IN MEDICAL DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.109.1 Аортальный клапан

8.109.2 МИТРАЛЬНЫЙ ДВИЖЕНИЕ

8.109.3 ПУЛЬМОНАРНЫЙ ЗАПАД

8.11 EUROPE TRANSCATHETER VALVES IN MEDICAL DEVICES MARKET, BYPE, 2018-2033

8.110.1 Аортальный клапан

8.110.2 МИТРАЛЬНЫЙ ДВИЖЕНИЕ

8.110.3 ПУЛЬМОНАРНЫЙ ЗАПАД

8.111 БИОЛОГИЧЕСКОЕ СЕРДЦЕ ЕВРОПЫ В МЕДИКАЛЬНЫХ СЕРДЦАХ РАБОТАЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.111.1 Аортальный клапан

8.111.2 МИТРАЛЬНЫЙ ДВИЖЕНИЕ

8.111.3 Тройной клапан

8.111.4 ПУЛЬМОНАРНЫЙ ЗАПАД

8.112 БИОЛОГИЧЕСКОЕ СЕРДЦЕ ЕВРОПЫ В МЕДИКАЛЬНЫХ СЕРДЦАХ РАБОТАЕТ, В ТИПЕ, 2018-2033 гг.

8.112.1 Аортальный клапан

8.112.2 МИТРАЛЬНЫЙ ДВИЖЕНИЕ

8.112.3 Тройной клапан

8.112.4 ПУЛЬМОНАРНЫЙ ЗАПАД

8.113 ЕВРОПЕЙСКИЕ МЕХАНИЧЕСКИЕ ЗДОРОВЬЯ В МЕДИЦИНСКИХ СЕРДЦАХ РАБОТАЮТ В МЕДИЦИНСКИХ РЕШЕНИЯХ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.113.1 Аортальный клапан

8.113.2 МИТРАЛЬНЫЙ ДВИЖЕНИЕ

8.114 EUROPE MECHANICAL HEART VALVES IN MEDICAL DEVICES MARKET, BYPE, 2018-2033

8.114.1 Аортальный клапан

8.114.2 МИТРАЛЬНЫЙ ДВИЖЕНИЕ

8.115 ЕВРОПЕЙСКИЕ ГРАФТЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 (USD THOUSAND)

8.115.1 Полиэстерские графы

8.115.2 EPTFE

8.115.3 ГРАФТЫ ПОЛИУРЕТАНА

8.115.4 Биосинтетические графы

8.116 ЕВРОПЕЙСКИЕ ГРАФТЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.116.1 Полиэстерские графы

8.116.2 EPTFE

8.116.3 ГРАФТЫ ПОЛИУРЕТАНА

8.116.4 Биосинтетические графы

8.117 ЕВРОПЕЙСКИЕ КАРДИОВАСКУЛЬНЫЕ СРЕДСТВА В МЕДИЦИНСКИХ СРЕДСТВАХ, ТЕХНОЛОГИЯ, 2018-2033 (USD THOUSAND)

8.117.1 АВТОДЕТЕКТНЫЕ МОНИТОРЫ

8.117.2 МОНИТОРЫ ПРАВИЛА

8.117.3 MOBILE CARDIAC TELEMETRY (MCT/MCOT)

8.117.4 Умные ЭКГ-мониторы

8.117.5 Искусственный интеллект

8.117.6 ПЛАТФОРМЫ ДИГИТАЛЬНОГО ЗДОРОВЬЯ

8.118 ЕВРОПЕЙСКИЕ КАРДИОВАСКУЛЬНЫЕ УСЛУГИ В МЕДИЦИНСКОМ РЕШЕНИИ, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

8.118.1 Корональная смерть

8.118.2 Арритмия

8.118.3 Гипертензия

8.118.4 Другие

8.119 ЕВРОПЕЙСКИЕ ДИАГНОСТИЧЕСКИЕ И МОНИТОРИНГОВЫЕ РЕШЕНИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.119.1 Электрокардиограмма (ЭКГ)

8.119.2 Библейские телеметрические приборы

8.119.3 МООНДРК

8.119.4 Невозможные петли

8.119.5 УСТАНОВЛЯЮЩИЕСЯ СРЕДСТВА КАРДИКА

8.119.6 ДРУГИЕ ДИАГНОСТИ И МОНИТОРИНГОВЫЕ РЕШЕНИЯ

8.12 ЕВРОПЕЙСКАЯ ДИАГНОСТИКА И МОНИТОРИНГОВЫЕ РЕШЕНИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.120.1 Электрокардиограмма (ЭКГ)

8.120.2 Библейские телеметрические приборы

8.120.3 МООНДРК

8.120.4 Невозможные петли

8.120.5 УСТАНОВЛЯЮЩИЕСЯ СРЕДСТВА КАРДИКА

8.120.6 ДРУГИЕ ДИАГНОСТИ И МОНИТОРИНГОВЫЕ РЕШЕНИЯ

8.121 EUROPE ELECTROCARDIOGRAM (ECG) IN MEDICAL DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.121.1 Устройства для ЭКГ

8.121.2 Мониторы Холтера

8.121.3 Устройства для ЭКГ

8.121.4 Удаленный КАРДИК МОНИТОРИНГ

8.121.5 Умные ЭКГ-мониторы

8.121.6 Другие

8.122 EUROPE ELECTROCARDIOGRAM (ECG) IN MEDICAL DEVICES MARKET, BYPE, 2018-2033 (THOUSAND UNITS)

8.122.1 Устройства для испытания ЭКГ

8.122.2 Мониторы Холтера

8.122.3 Устройства для ЭКГ

8.122.4 Удаленный КАРДИК МОНИТОРИНГ

8.122.5 Умные ЭКГ-мониторы

8.122.6 Другие

8.123 ЕВРОПЕЙСКИЕ ОРТОПЕДИЧЕСКИЕ РЕШЕНИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.123.1 Устройства ортопедических имплантатов

8.123.2 Судебные решения

8.123.3 ОРТОБИОЛОГИЯ

8.123.4 Достижения

8.124 ЕВРОПЕЙСКИЕ ОРТОПЕДИЧЕСКИЕ РЕШЕНИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.124.1 Устройства ортопедических имплантатов

8.124.2 Судебные решения

8.124.3 ОРТОБИОЛОГИЯ

8.124.4 Достижения

8.125 ЕВРОПЕЙСКИЕ ОРТОПЕДИЧЕСКИЕ УПРАВЛЕНИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.125.1 Экстремиты и ортопедические решения TRAUMA

8.125.2 СПИН-ОРТОПЕДИЧЕСКИЕ УСЛОВИЯ

8.125.3 ортопедические протезы

8.125.4 ОРТОПЕДИЧЕСКИЕ ПРОБЛЕМЫ И ПОДДЕРЖКИ

8.126 ЕВРОПЕЙСКИЕ ОРТОПЕДИЧЕСКИЕ УПРАВЛЕНИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.126.1 Экстремиты и ортопедические решения TRAUMA

8.126.2 СПИННЫЕ ОРТОПЕДЫ

8.126.3 ортопедические протезы

8.126.4 ОРТОПЕДИЧЕСКИЕ ПРОБЛЕМЫ И ПОДДЕРЖКИ

8.127 ЕВРОПЕЙСКИЕ ЭКСТРЕМИТИИ и ТРАУМНЫЕ ОРТОПЕДИЧЕСКИЕ РЕШЕНИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 (USD THOUSAND)

8.127.1 Устройства внутреннего фиксатора

8.127.2 Внешние фиксаторы

8.128 ЕВРОПЕЙСКИЕ ЭКСТРЕМИТИИ И ТРАУМОВЫЕ ОРТОПЕДИЧЕСКИЕ РЕШЕНИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.128.1 Внутренние устройства-фиксаторы

8.128.2 Внешние фиксаторы

8.129 ЕВРОПЕЙСКИЕ МЕЖДУНАРОДНЫЕ ФИКСАТОРНЫЕ УСЛОВИЯ В МЕДИЦИНСКИХ УСЛОВИЯХ МАРТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.129.1 Таблицы

8.129.2 КРЕВЫ

8.129.3 Сморкание

8.129.4 RODS & PINS

8.129.5 Жидкости

8.129.6 Таблицы

8.129.7 Другие

8.13 ЕВРОПЕЙСКИЕ МЕЖДУНАРОДНЫЕ ФИКСАТОРНЫЕ УСЛОВИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.130.1 Таблицы

8.130.2 КРЕВЫ

8.130.3 Гвоздь

8.130.4 RODS & PINS

8.130.5 Жидкости

8.130.6 СТАПЛЫ

8.130.7 Другие

8.131 ЕВРОПЕЙСКИЕ ВНЕШНИЕ ФИКСАТОРНЫЕ УСЛОВИЯ В МЕДИЦИНСКИХ УСЛОВИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.131.1 Внешнеполитические и двойные фиксаторы

8.131.2 Циркулярные фиксаторы

8.131.3 Гибридные фиксаторы

8.131.4 Другие

8.132 ЕВРОПЕЙСКИЕ ВНЕШНИЕ ФИКСАТОРНЫЕ УСЛОВИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.132.1 Внешнеполитические и двойные фиксаторы

8.132.2 Циркулярные фиксаторы

8.132.3 Гибридные фиксаторы

8.132.4 Другие

8.133 ЕВРОПЕЙСКИЕ СПЕЙНЫЕ ОРТОПЕДИЧЕСКИЕ УСЛОВИЯ В МЕДИЦИНСКИХ УСЛОВИЯХ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.133.1 СПИНАЛЬНЫЕ РЕШЕНИЯ

8.133.2 СПИНАЛЬНЫЕ НЕФУСИОННЫЕ РЕШЕНИЯ

8.134 ЕВРОПЕЙСКИЕ СПЕЙНЫЕ ОРТОПЕДИЧЕСКИЕ РЕШЕНИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.134.1 СПИНАЛЬНЫЕ РЕШЕНИЯ

8.134.2 СПИНАЛЬНЫЕ НЕФУСИОННЫЕ РЕШЕНИЯ

8.135 ЕВРОПЕЙСКАЯ ОРТОПЕДИЧЕСКАЯ ПРОСТЕТИКА В МЕДИЦИНСКИХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.135.1 Установки ортопедического колена

8.135.2 ПРИМЕЧАНИЯ ОРТОПЕДИЧЕСКИХ УСЛУГ

8.135.3 Модульные компоненты

8.135.4 Сокеты

8.135.5 ПРОДУКТЫ ПРОДУКТОВ ЭКСТРЕМНОСТИ

8.135.6 CRANIOMAXILLOFACIAL ORTHOPEDIC DEVICES

8.135.7 Стоматологические ортопедические устройства

8.136 ЕВРОПЕЙСКАЯ ОРТОПЕДИЧЕСКАЯ ПРОСТЕТИКА В МЕДИЦИНСКОМ РЕШЕНИИ, ТИП, 2018-2033 гг.

8.136.1 Установки ортопедического колена

8.136.2 ОРТОПЕДИЧЕСКИЕ УСЛОВИЯ

8.136.3 Модульные компоненты

8.136.4 СОКЕТЫ

8.136.5 ПРОДУКТЫ ПРОДУКТОВ ЭКСТРЕМНОСТИ

8.136.6 CRANIOMAXILLOFACIAL ORTHOPEDIC DEVICES

8.136.7 Стоматологические ортопедические устройства

8.137 EUROPE MODULAR COMPONENTS IN MEDICAL DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.137.1 Пилоны

8.137.2 АДАПТЕРЫ СРЕДСТВА

8.137.3 Таблицы

8.137.4 Мужской пирамид

8.137.5 Женская пирамида

8.137.6 Блоки для прикрепления

8.137.7 ПРОГРАММНЫЕ АДАПТЕРЫ

8.137.8 Шоковые абоненты

8.137.9 Трубные зажимы

8.137.10 Мягкие капсулы

8.137.11 Кольца лам

8.137.12 Другие

8.138 EUROPE MODULAR COMPONENTS IN MEDICAL DEVICES MARKET, BYPE, 2018-2033

8.138.1 Пилоны

8.138.2 АДАПТЕРЫ СРЕДСТВА

8.138.3 Таблицы

8.138.4 Мужской пирамид

8.138.5 Женская пирамида

8.138.6 Блоки для прикрепления

8.138.7 АДАПТЕРЫ ПРОГРАММЫ

8.138.8 Шоковые абоненты

8.138.9 Трубные зажимы

8.138.10 Осветительные аппараты

8.138.11 Кольца лам

8.138.12 Другие

8.139 СОКЕТЫ ЕВРОПЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.139.1 Закрытые окна

8.139.2 Запасные жилеты

8.139.3 Один выстрел

8.14 ЕВРОПЕЙСКИЕ СОКЕТЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.140.1 Закрытые окна

8.140.2 СОКЕТНЫЕ ДВИЖЕНИЯ

8.140.3 Один выстрел

8.141 ЕВРОПЕЙСКИЕ ОРТОПЕДИЧЕСКИЕ ПРОБЛЕМЫ И ПОДДЕРЖКИ В МЕДИКАЛЬНЫХ РЕШЕНИЯХ, ТИП, 2018-2033 (USD THOUSAND)

8.141.1 КРАСЫ И ПОДДЕРЖКИ

8.141.2 Угловые отверстия и вспомогательные элементы

8.141.3 ГОРЯЧИЕ УОЛКЕРЫ И ОРТЕЗЫ

8.141.4 ДОЛЖНЫЕ БРЕЙСЫ И ПОДДЕРЖКИ

8.141.5 ELBOW BRACES & SUPPORTS

8.141.6 РАЗДЕЛЫ И ПИСАНИЯ И ПОДДЕРЖКИ

8.141.7 Другие

8.142 ЕВРОПЕЙСКИЕ ОРТОПЕДИЧЕСКИЕ РАССТОЯНИЯ И ПОДДЕРЖКИ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.142.1 КРАСЫ И ПОДДЕРЖКИ

8.142.2 Угловые отверстия и вспомогательные элементы

8.142.3 ГОРЯЧИЕ УОЛКЕРЫ И ОРТЕЗЫ

8.142.4 ДОЛЖНЫЕ БРАЗЫ И ПОДДЕРЖКИ

8.142.5 ELBOW BRACES & SUPPORTS

8.142.6 РАЗДЕЛКИ И ПОДДЕРЖКИ ПИСАНИЯ

8.142.7 Другие

8.143 ЕВРОПЕЙСКИЕ СУДЬБЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.143.1 КРЕВНЫЕ ВОДИТЕЛИ

8.143.2 ДРИЛЛ ГИДЫ

8.143.3 ОБЯЗАТЕЛЬНЫЕ ПОДДЕРЖКИ

8.143.4 ГИДНЫЕ ТУБЫ

8.143.5 КУСТУМНЫЕ КЛАМПЫ

8.143.6 Дистракторы

8.144 ЕВРОПЕЙСКИЕ СУДЬБЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ, В ТИПЕ, 2018-2033 гг.

8.144.1 СКРЕВНЫЕ ВОДИТЕЛИ

8.144.2 ДРИЛЛ ГИДЫ

8.144.3 ОБЯЗАТЕЛЬНЫЕ ПОДДЕРЖКИ

8.144.4 ГИДНЫЕ ТУБЫ

8.144.5 КУСТУМНЫЕ КЛАМПЫ

8.144.6 Дистракторы

8.145 ЕВРОПЕЙСКАЯ ОРТОБИОЛОГИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.145.1 КОСНЫЕ СУБСТИТУТЫ

8.145.2 Кости АЛЛОГРАФТ

8.145.3 ФАКТОРЫ КОСНОВНОГО РОСТА и СПИНАЛЬНАЯ СТИМУляция

8.145.4 Другие

8.146 ЕВРОПЕЙСКАЯ ОРТОБИОЛОГИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.146.1 КОСНЫЕ СУБСТИТУТЫ

8.146.2 Кости АЛЛОГРАФТ

8.146.3 ФАКТОРЫ КОСНОВНОГО РОСТА и СПИНАЛЬНАЯ СТИМУляция

8.146.4 Другие

8.147 EUROPE ACCESSORIES IN MEDICAL DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.147.1 ЦЕМЕНТ КОСТИ

8.147.2 Кастинговые системы

8.147.3 Системы удаления

8.147.4 Другие

8.148 EUROPE ACCESSORIES IN MEDICAL DEVICES MARKET, BYPE, 2018-2033

8.148.1 ЦЕМЕНТ КОСТИ

8.148.2 Кастинговые системы

8.148.3 Системы удаления

8.148.4 Другие

8.149 ЕВРОПЕЙСКИЕ ОРТОПЕДИЧЕСКИЕ РЕШЕНИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

8.149.1 ФРАКТУРЫ/ДИСЛОКАЦИИ

8.149.2 ФЕМУРНЫЕ ФРАКТУРЫ

8.149.3 Фрактуры отверстий

8.149.4 Фрактуры Тибии

8.149.5 ДИСТАЛЬНЫЕ РАДИУСНЫЕ ФРАКТУРЫ

8.149.6 ФОРЕРМНЫЕ ФАКТУРЫ

8.149.7 КЛАВИЧЕСКАЯ ФРАКТУРА

8.149.8 ОБЩЕСТВЕННЫЕ ПРОСТЫЕ ФРАКТУРЫ

8.149.9 ДОЛЖНАЯ ДИСЛОКАЦИЯ

8.149.10 ЭЛБОУ ДИСЛОКАЦИЯ

8.149.11 ФРАКТУРЫ ПАТЕЛЛЫ

8.149.12 Дислокация коленей

8.149.13 Ограбление

8.149.14 Другие

8.15 EUROPE TIBIA FRACTURES IN MEDICAL DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.150.1 ТИБИАЛЬНЫЕ ШАФТЫ

8.150.2 ДИСТАЛЬНЫЕ ФРАКТУРЫ ТИБИИ

8.151 ЕВРОПЕЙСКИЕ ДИСТАЛЬНЫЕ РАДИЙСКИЕ ФРАКТУРЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ, МАРТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.151.1 ФРАКТРА СВЕТА

8.151.2 МИСТНАЯ ФРАКТУРА

8.151.3 ФРАКТРА БАРТОНОВ

8.151.4 Радиальная стилоидная структура

8.152 EUROPE FOREARM FRACTURES IN MEDICAL DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.152.1 ULNA FRACTURES

8.152.2 ДИАФИЗИЧЕСКИЕ ФРАКТУРЫ

8.153 ДОЛЖНАЯ ДИСЛОКАЦИЯ ЕВРОПЫ В МЕДИКАЛЬНЫХ РЕШЕНИЯХ, ТИП, 2018-2033 (USD THOUSAND)

8.153.1 ДИСЛОКАЦИЯ ПОСЛЕДНИХ

8.153.2 ПОСТОЯТЕЛЬНАЯ ДИСЛОКАЦИЯ

8.153.3 ИНФЕРИОРНАЯ ДИСЛОКАЦИЯ

8.154 ЕВРОПЫ СГОРЯТ В МЕДИЦИНСКИХ РЕШЕНИЯХ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.154.1 Термический ожог

8.154.2 Школьный ожог

8.154.3 Электрический ожог

8.155 ЕВРОПЕЙСКИЕ РЕСПИРАТОРЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 (USD THOUSAND)

8.155.1 Терапевтические решения

8.155.2 СОДЕРЖАНИЯ И ДОСТУПКИ

8.155.3 МОНИТОРИНГОВЫЕ УСЛОВИЯ

8.155.4 Диагностические устройства

8.156 ЕВРОПЕЙСКИЕ РЕСПИРАТОРЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.156.1 Терапевтические решения

8.156.2 СОДЕРЖАНИЯ И ДОСТУПКИ

8.156.3 МОНИТОРИНГОВЫЕ УСЛОВИЯ

8.156.4 Диагностические устройства

8.157 ЕВРОПЕЙСКИЕ ТЕРАПЕУТИЧЕСКИЕ РЕШЕНИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 (USD THOUSAND)

8.157.1 ПОСЛЕДОВАТЕЛЬНОЕ ПРЕДУПРЕЖДЕНИЕ В ДВИЖЕНИИ

8.157.2 Вентиляторы

8.157.3 Оксигенные концентраторы

8.157.4 Всадники

8.157.5 Небулайзеры

8.157.6 УМНИТЕЛЯ

8.157.7 ПРЕДОСТАВЛЯЕМЫЕ РЕЗУССТАТОРЫ

8.157.8 Оксигенные дома

8.157.9 СОДЕРЖАНИЕ ОБЩЕСТВА НИТРИЧЕСКИХ ОКСИДОВ

8.158 ЕВРОПЕЙСКИЕ ТЕРАПЕУТИЧЕСКИЕ РЕШЕНИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.158.1 ПОСЛЕДОВАТЕЛЬНОЕ ПРЕДУПРЕЖДЕНИЕ В ДВИЖЕНИИ

8.158.2 Вентиляторы

8.158.3 Оксигенные концентраторы

8.158.4 Сцепления

8.158.5 Небулайзеры

8.158.6 УМНИТЕЛЯ

8.158.7 ПРЕДОСТАВЛЯЕМЫЕ РЕЗУССТАТОРЫ

8.158.8 Оксигенные дома

8.158.9 СОДЕРЖАНИЕ НИТРИЧЕСКИХ ОКСИДОВ

8.159 ЕВРОПЕЙСКОЕ ПОСЛЕДОВАТЕЛЬНОЕ ПРЕДСТАВЛЕНИЕ ДВИЖЕНИЙ В МЕДИКАЛЬНЫХ РЕШЕНИЯХ, ТИП, 2018-2033 (USD THOUSAND)

8.159.1 УСТОЙЧИВЫЕ ПОСТОЯТЕЛЬНЫЕ ПРЕДУПРЕЖДЕНИЯ В ДВИЖЕНИИ (CPAP)

8.159.2 АВТОМАТИЧЕСКОЕ ПОСЛЕДОВАТЕЛЬНОЕ ПРЕДУПРЕЖДЕНИЕ В ДВИЖЕНИИ (APAP)

8.159.3 ПРЕДУПРЕЖДЕНИЕ БИ-ЛЕВЕЛЬНЫХ ПОЗИТИВНЫХ ПРЕДУПРЕЖДЕНИЙ (БИПАП)

8.16 EUROPE POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN MEDICAL DEVICES MARKET, BYPE, 2018-2033 (THOUSAND UNITS)

8.160.1 УСТОЙЧИВЫЕ ПОСЛЕДОВАТЕЛЬНЫЕ ПРЕДУПРЕЖДЕНИЯ В ДВИЖЕНИИ (CPAP)

8.160.2 АВТОМАТИЧЕСКИЕ ПОЗИТИВНЫЕ ПРЕДУПРЕЖДЕНИЯ ВДВ (APAP)

8.160.3 ПОСТОЯТЕЛЬНОЕ ПРЕДУПРЕЖДЕНИЕ БИ-ЛЕВЕЛЬ (BIPAP)

8.161 ВЕНТИЛАТОРЫ ЕВРОПЫ В МЕДИКАЛЬНЫХ РЕШЕНИЯХ, ТИП, 2018-2033 (USD THOUSAND)

8.161.1 Интенсивные вентиляторы

8.161.2 Домашние вентиляторы

8.161.3 Невозможные вентиляторы

8.161.4 Неонатные вентиляторы

8.162 ВЕНТИЛАТОРЫ ЕВРОПЫ В МЕДИКАЛЬНЫХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.162.1 Интенсивные вентиляторы

8.162.2 Домашние вентиляторы

8.162.3 Невозможные вентиляторы

8.162.4 Неонатные вентиляторы

8.163 EUROPE INTENSIVE CARE VENTILATORS IN MEDICAL DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.163.1 Вентиляторы интенсивной терапии

8.163.2 Вентиляторы средней и меньшей интенсивной терапии

8.163.3 ВЕНТИЛАТОРЫ БАСОВЫХ ОРВИ

8.164 EUROPE INTENSIVE CARE VENTILATORS IN MEDICAL DEVICES MARKET, BYPE, 2018-2033

8.164.1 Вентиляторы интенсивной терапии

8.164.2 Вентиляторы средней и меньшей интенсивной терапии

8.164.3 ВЕНТИЛАТОРЫ ОСНОВНЫХ ИКУ

8.165 КОКСЕНТРАТОРЫ ЕВРОПЫ В МЕДИКАЛЬНЫХ РЕШЕНИЯХ, ТИП, 2018-2033 (USD THOUSAND)

8.165.1 Непрерывный поток

8.165.2 Полный поток

8.166 КОКСЕНТРАТОРЫ ЕВРОПЫ В МЕДИКАЛЬНЫХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.166.1 Непрерывный поток

8.166.2 Полный поток

8.167 ЕВРОПЕЙСКИХ КОНЦЕНТРАТОРОВ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ПО МОДАЛИТИИ, 2018-2033 (USD THOUSAND)

8.167.1 Стационарность

8.167.2 ПОРТАБЛЕ

8.168 ЕВРОПЕЙСКИХ ИНХАЛЕРОВ В МЕДИКАЛЬНЫХ РЕШЕНИЯХ, ТИП, 2018-2033 (USD THOUSAND)

8.168.1 Смешанные отверстия

8.168.2 СВЯЗАННЫЕ СВОДИТЕЛИ

8.168.3 Мягкие сбои

8.169 ЕВРОПЕЙСКИХ ИНХАЛЕРОВ В МЕДИКАЛЬНЫХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.169.1 Смешанные отверстия

8.169.2 СВЯЗАННЫЕ ИНХАЛЕРЫ

8.169.3 Мягкие сбои

8.17 EUROPE HUMIDIFIERS IN MEDICAL DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.170.1 Нагретые гумидификаторы

8.170.2 УСЛОВИТЕЛИ ПАССОВЕРОВ

8.171 УМИДИФИРЫ ЕВРОПЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 гг.

8.171.1 Нагретые гумидиферы

8.171.2 УСЛОВИТЕЛИ ПАССОВЕРА

8.172 EUROPE REUSABLE RESUSCITORS IN MEDICAL DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.172.1 ПОЛНЫЕ РЕЗУЛЬТАТОРЫ

8.172.2 ИНФАНТНЫЕ/НЕОНАТАЛЬНЫЕ РЕЗУССТАТОРЫ

8.173 EUROPE REUSABLE RESUSCITORS IN MEDICAL DEVICES MARKET, BYPE, 2018-2033

8.173.1 Взрослые респонденты

8.173.2 ИНФАНТНЫЕ/НЕОНАТАЛЬНЫЕ РЕЗУССТАТОРЫ

8.174 ЕВРОПЕЙСКИЕ КОНСУМБЛЕМЫ И АКСЕССОРИИ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 (USD THOUSAND)

8.174.1 Маски

8.174.2 Дыхательные кроватки

8.174.3 Каннулы NASAL

8.174.4 ТРАХЕОСТОМНЫЕ ТУБЫ

8.174.5 Диспозитивные органы

8.174.6 Другие

8.175 ЕВРОПЕЙСКИЕ КОНСУМБЛЕМЫ И АКСЕССОРИИ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.175.1 Маски

8.175.2 Дышащие куркумы

8.175.3 Каннулы NASAL

8.175.4 ТРАХЕОСТОМИЯ ТУБЫ

8.175.5 Диспозитивные органы

8.175.6 Другие

8.176 Маски Европы в МАРКЕ СМЕДИЧЕСКИХ УБЕЖДЕНИЯХ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.176.1 Разрешенные маски

8.176.2 N95 РЕСПИРАТОРЫ

8.176.3 Возможные маски

8.177 Маски Европы в МАРКЕ СМЕДИЧЕСКИХ УБЕЖДЕНИЯХ, ТИП, 2018-2033 гг.

8.177.1 Разрешенные маски

8.177.2 N95 РЕСПИРАТОРЫ

8.177.3 Возможные маски

8.178 МАСК В МЕДИЦИНСКИХ РЕЗУЛЬТАТАХ ЕВРОПЫ, СТАТЬЯ, 2018-2033 (USD THOUSAND)

8.178.1 Маски NASAL

8.178.2 Маски с полным покрытием

8.178.3 Маски NASAL PILLOW

8.178.4 Устные маски

8.179 ЕВРОПЕЙСКИЕ МАСКИ В МАРКЕ МЕДИЦИНСКИХ УБЕЖДЕНИЯХ, В ТИПЕ, 2018-2033 гг.

8.179.1 Маски NASAL

8.179.2 Маски с полным покрытием

8.179.3 Маски NASAL PILLOW

8.179.4 Устные маски

8.18 ЕВРОПЕЙСКИЕ МОНИТОРИНГОВЫЕ РЕШЕНИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 (USD THOUSAND)

8.180.1 ПУЛЬЗОВЫЕ ОКЗИМЕТЕРЫ

8.180.2 КАПНОГРАФЫ

8.180.3 Газовые анализаторы

8.181 ЕВРОПЕЙСКИЕ МОНИТОРИНГОВЫЕ РЕШЕНИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.181.1 КПУЛЬЗОВАТЕЛИ

8.181.2 КАПНОГРАФЫ

8.181.3 Газовые анализаторы

8.182 КУЛЬСКИЕ КУЛЬТУРЫ ЕВРОПЫ В МЕДИКАЛЬНЫХ РЕШЕНИЯХ, ТИП, 2018-2033 (USD THOUSAND)

8.182.1 КУЛЬЗОВАТЕЛЬНОЕ РАЗВИТИЕ

8.182.2 ПОЛЬЗОВЫЕ ОКСИМЕТЕРНЫЕ СЕНСОРЫ

8.183 КУЛЬСКИЕ КУЛЬТУРЫ ЕВРОПЫ В МЕДИКАЛЬНЫХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.183.1 КУЛЬЗОВАТЕЛЬНОЕ РАЗВИТИЕ

8.183.2 ПОЛЬЗОВЫЕ ОКСИМЕТЕРНЫЕ СЕНСОРЫ

8.184 ЕВРОПЕЙСКИЕ ДИАГНОСТИЧЕСКИЕ РЕШЕНИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.184.1 Спирометры

8.184.2 Устройства ПОЛИСОМНОГРАФИИ (ПСГ)

8.184.3 Другие

8.185 ЕВРОПЕЙСКИЕ ДИАГНОСТИЧЕСКИЕ РЕШЕНИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.185.1 Спирометры

8.185.2 Устройства ПОЛИСОМНОГРАФИИ (ПСГ)

8.185.3 Другие

8.186 СПИРОМЕТЕРЫ ЕВРОПЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ПРОДУКТ, 2018-2033 (USD THOUSAND)

8.186.1 СПИРОМЕТЕРЫ ТАБЛЕТОВ

8.186.2 ПОРТАБЛЕВЫЕ СПИРОМЕТЕРЫ

8.186.3 Спирометры на ПК

8.187 СПИРОМЕТЕРЫ ЕВРОПЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ПРОДУКТ, 2018-2033 гг.

8.187.1 СПИРОМЕТЕРЫ ТАБЛЕТОВ

8.187.2 ПОРТАБЛЕВЫЕ СПИРОМЕТЕРЫ

8.187.3 Спирометры на ПК

8.188 СПИРОМЕТЕРЫ ЕВРОПЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТЕХНОЛОГИЯ, 2018-2033 (USD THOUSAND)

8.188.1 Спирометры для плавания

8.188.2 Тормозные метки

8.189 ЕВРОПЕЙСКИЕ РЕСПИРАТОРНЫЕ УСЛОВИЯ В МЕДИКАЛЬНЫХ РЕШЕНИЯХ, ИНДИКАЦИЯ, 2018-2033 (USD THOUSAND)

8.189.1 ХРОНИЧЕСКАЯ ОБСТРУКТИВНАЯ ПУЛЬМОНАРНОСТЬ (ХОБЛ)

8.189.2 Астма

8.189.3 Спящая зона

8.189.4 Бесплодные болезни

8.189.5 Другие

8.19 ЕВРОПЕЙСКИЕ ЭНДОСКОПИЧЕСКИЕ УСЛОВИЯ В МЕДИЦИНСКИХ УСЛОВИЯХ МАРТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.190.1 ЭНДОСКОПЫ

8.190.2 Системы визуализации

8.190.3 Достижения

8.190.4 Оперативные решения

8.190.5 ЭЛЕКТРОСУРГИЧЕСКИЕ СОЕДИНЕНИЯ

8.190.6 Другие

8.191 ЕВРОПЕЙСКИЕ ЭНДОСКОПИЧЕСКИЕ УСЛОВИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.191.1 ЭНДОСКОПЫ

8.191.2 Системы визуализации

8.191.3 УСЛОВИЯ

8.191.4 Оперативные решения

8.191.5 ЭЛЕКТРОСУРГИЧЕСКИЕ СОЕДИНЕНИЯ

8.191.6 Другие

8.192 ЭНДОСКОПЫ ЕВРОПЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ МАРКЕТ, ПУТЬ, 2018-2033 (USD THOUSAND)

8.192.1 Возможно

8.192.2 ПРАВДА

8.192.3 Капсула

8.193 ЭНДОСКОПЫ ЕВРОПЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ МАРКЕТ, ПО ФИАТУРЕ, 2018-2033 гг.

8.193.1 Возможно

8.193.2 Правило

8.193.3 Капсула

8.194 ЕВРОПЕЙСКИЙ ФЛЕКСИВЛЬНЫЙ В МЕДИЦИНСКИХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.194.1 ГАСТРОИНТЕСТИНАЛЬНЫЕ ЭНДОСКОПЫ

8.194.2 Колоноскопы

8.194.3 Бронхоскопы

8.194.4 ДУОДЕНОСКОПЫ

8.194.5 Сигмоидоскопы

8.194.6 ЛАРИНГОСКОПЫ

8.194.7 Насофарингоскопы

8.194.8 Риноскопы

8.194.9 Фарингоскопы

8.194.10 Другие

8.195 ЕВРОПЕЙСКИЙ ПРЕДСТАВЛЕНИЕ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.195.1 ГАСТРОИНТЕСТИНАЛЬНЫЕ ЭНДОСКОПЫ

8.195.2 Колоноскопы

8.195.3 Бронхоскопы

8.195.4 ДУОДЕНОСКОПЫ

8.195.5 Сигмоидоскопы

8.195.6 ЛАРИНГОСКОПЫ

8.195.7 Насофарингоскопы

8.195.8 Риноскопы

8.195.9 Фарингоскопы

8.195.10 Другие

8.196 EUROPE RIGID IN MEDICAL DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.196.1 Лапароскопы

8.196.2 Артроскопы

8.196.3 ЭНДОСКОПЫ УРОЛОГИИ

8.196.4 Кистоскопы

8.196.5 ГИНЕКОЛОГИЯ ЭНДОСКОПЫ

8.196.6 Нейроэндоскопы

8.196.7 Другие

8.197 EUROPE RIGID IN MEDICAL DEVICES MARKET, BYPE, 2018-2033

8.197.1 Лапароскопы

8.197.2 Артроскопы

8.197.3 ЭНДОСКОПЫ УРОЛОГИИ

8.197.4 Кистоскопы

8.197.5 ГИНЕКОЛОГИЯ ЭНДОСКОПЫ

8.197.6 Нейроэндоскопы

8.197.7 Другие

8.198 ЭНДОСКОПЫ ЕВРОПЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.198.1 ЭНДОСКОПЫ ВИДЕО

8.198.2 ЭНДОСКОПЫ СВОБОДЫ

8.199 СИСТЕМЫ ВИЗУАЛИЗАЦИИ ЕВРОПЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ, КОМПОНЕНТЫ, 2018-2033 (USD THOUSAND)

8.199.1 ВИДЕО ПРОЦЕССОРЫ

8.199.2 Камеры

8.199.3 БЕССМЕРТНЫЙ ДИСПЛЕЙ И МОНИТОРЫ

8.199.4 Световые источники

8.199.5 Эндоскопические источники света

8.199.6 ИНСУФЛАТОРЫ

8.199.7 Видеорегистраторы

8.199.8 ВИДЕО КОНВЕРТОРЫ

8.199.9 Трансмиттеры и получатели

8.199.10 Карты

8.199.11 Другие

8.2 СИСТЕМЫ ЕВРОПЕЙСКОЙ ВИСУАЛИЗАЦИИ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 (USD THOUSAND)

8.200.1 СИСТЕМЫ ВЫСОКОЙ ОПРЕДЕЛЕННОСТИ (HD)

8.200.2 СТАНДАРТНОЕ ОБЪЯВЛЕНИЕ (SD) СИСТЕМЫ ВИСУАЛИЗАЦИИ

8.200.3 Ультразвуковые устройства

8.201 Системы визуализации Европы в медицинских учреждениях, тип, 2018-2033 гг.

8.201.1 ВЫСОКОЕ ОБЯЗАТЕЛЬСТВО (HD) СИСТЕМЫ ВИЗУАЛИЗАЦИИ

8.201.2 СТАНДАРТНОЕ ОБЪЯВЛЕНИЕ (SD) СИСТЕМЫ ВИСУАЛИЗАЦИИ

8.201.3 Ультразвуковые устройства

8.202 ВЫСОКОЕ ОБЯЗАТЕЛЬСТВО ЕВРОПЫ (HD) ВИЗУАЛИЗАЦИОННЫЕ СИСТЕМЫ В МЕДИКАЛЬНЫХ РЕШЕНИЯХ, ТИП, 2018-2033 (USD THOUSAND)

8.202.1 2D системы

8.202.2 3D системы

8.203 ВЫСОКОЕ ОБЯЗАТЕЛЬСТВО ЕВРОПЫ (HD) ВИЗУАЛИЗАЦИОННЫЕ СИСТЕМЫ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.203.1 2D системы

8.203.2 3D системы

8.204 EUROPE STANDARD DEFINITION (SD) VISUALIZATION SYSTEMS IN MEDICAL DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.204.1 2D системы

8.204.2 3D системы

8.205 EUROPE STANDARD DEFINITION (SD) VISUALIZATION SYSTEMS IN MEDICAL DEVICES MARKET, BYPE, 2018-2033 (THOUSAND UNITS)

8.205.1 2D системы

8.205.2 3D системы

8.206 EUROPE ACCESSORIES IN MEDICAL DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

8.206.1 Биопсийные силы

8.206.2 ТИССУЮЩИЕ НАУЧНЫЕ И КОТОРЫЕ

8.206.3 Трокарные рукава

8.206.4 TUBE SETS (INFLOW & OUTFLOW)

8.206.5 СТАПЛЕРЫ ТИССУЭ

8.206.6 Чистящие ссадины

8.206.7 Буры

8.206.8 Другие

8.207 EUROPE ACCESSORIES IN MEDICAL DEVICES MARKET, BYPE, 2018-2033

8.207.1 Биопсисные силы

8.207.2 ТИССУЮЩИЕ НАУЧНЫЕ И КОТОРЫЕ

8.207.3 Трокарные рукава

8.207.4 TUBE SETS (INFLOW & OUTFLOW)

8.207.5 СТАПЛЫ ТИССУЭ

8.207.6 Очистка от стержней

8.207.7 Буры

8.207.8 Другие

8.208 ЕВРОПЕЙСКИЕ ОПЕРАТИВНЫЕ РЕШЕНИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.208.1 Ручные документы

8.208.2 Энергетические системы

8.208.3 Устройства доступа

8.208.4 СИСТЕМЫ ВСТУПЛЕНИЯ И ПРАВА

8.208.5 СНИЗЫ

8.208.6 ЗАЩИТЫ

8.208.7 Другие

8.209 ЕВРОПЕЙСКИЕ ОПЕРАТИВНЫЕ РЕШЕНИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.209.1 Ручные документы

8.209.2 Системы энергетики

8.209.3 Устройства доступа

8.209.4 СИСТЕМЫ ВСТУПЛЕНИЯ И ПРАВА

8.209.5 Сонмы

8.209.6 ЗАЩИТЫ

8.209.7 Другие

8.21 ЕВРОПЕЙСКИЕ ЭНДОСКОПИЧЕСКИЕ УСЛОВИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

8.210.1 Диагностика

8.210.2 УПРАВЛЕНИЕ

8.211 ЕВРОПЕЙСКИЙ ДИАГНОЗ В МЕДИКАЛЬНЫХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.211.1 ГИ ТРАКТ

8.211.2 ПРЕДСЕДАТЕЛЬСТВО

8.211.3 Ежедневный трактат

8.211.4 Система производства

8.211.5 EAR

8.211.6 Закрытые тела

8.211.7 Другие

8.212 ЕВРОПЕЙСКИЙ ТРЕМЕНТ В МЕДИЦИНСКИХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.212.1 Ортопедическая хирургия

8.212.2 ЭНДОСКОПИЧЕСКАЯ ЭНДОНАССНАЯ ИССЛЕДОВАНИЕ

8.212.3 Пластическая хирургия

8.212.4 ЭНДОСКОПИЧЕСКАЯ СПИНАЛЬНАЯ ИССЛЕДОВАНИЕ

8.212.5 Эндодонтическая хирургия

8.212.6 Другие

8.213 ЕВРОПЕЙСКИЕ НЕВРОЛОГИЧЕСКИЕ УСЛОВИЯ В МЕДИЦИНСКИХ УСЛОВИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.213.1 Нейромодуляционные устройства

8.213.2 Нейро-интервенциональные решения

8.213.3 УПРАВЛЕНИЕ КЕРБРОСПИНАЛЬНЫХ ФЛЮИДОВ (КСФ)

8.213.4 Нейросургические системы навигации

8.213.5 Нейрохирургические инструменты

8.213.6 Стереотаксические системы

8.213.7 Нейросургическое оборудование

8.213.8 Нейроэндоскопические устройства

8.213.9 Другие

8.214 ЕВРОПЕЙСКИЕ НЕВРОЛОГИЧЕСКИЕ УСЛОВИЯ В МЕДИЦИНСКИХ РЕШЕНИЯХ, ТИП, 2018-2033 гг.

8.214.1 Нейромодуляционные устройства

8.214.2 Нейро-интервенциональные решения

8.214.3 УПРАВЛЕНИЕ СЕРЕБРОСПИНАЛЬНЫХ ФЛЮИДОВ (КСФ)

8.214.4 Нейросургические системы навигации

8.214.5 Нейросургические инструменты