Europe Medical Equipment Maintenance Market

Размер рынка в млрд долларов США

CAGR :

%

USD

73.22 Billion

USD

153.56 Billion

2025

2033

USD

73.22 Billion

USD

153.56 Billion

2025

2033

| 2026 –2033 | |

| USD 73.22 Billion | |

| USD 153.56 Billion | |

| % | |

|

Europe Medical Equipment Maintenance Market Segmentation, By Service Type (Preventive, Corrective, and Performance/Operational), Service Providers (In-House Service Providers and External Service Providers), Device Type (Imaging Equipment, Endoscopic Devices, Electromedical Equipment, Surgical Instruments, and Other Medical Equipment), Level of Maintenance (Level 3, Specialized, Level 2, Technician, Level 1, User (or First-line)), End User (Hospitals, Clinics, Laboratory, and Other Health Care Centres)- Industry Trends and Forecast to 2033

Europe Medical Equipment Maintenance Market Size

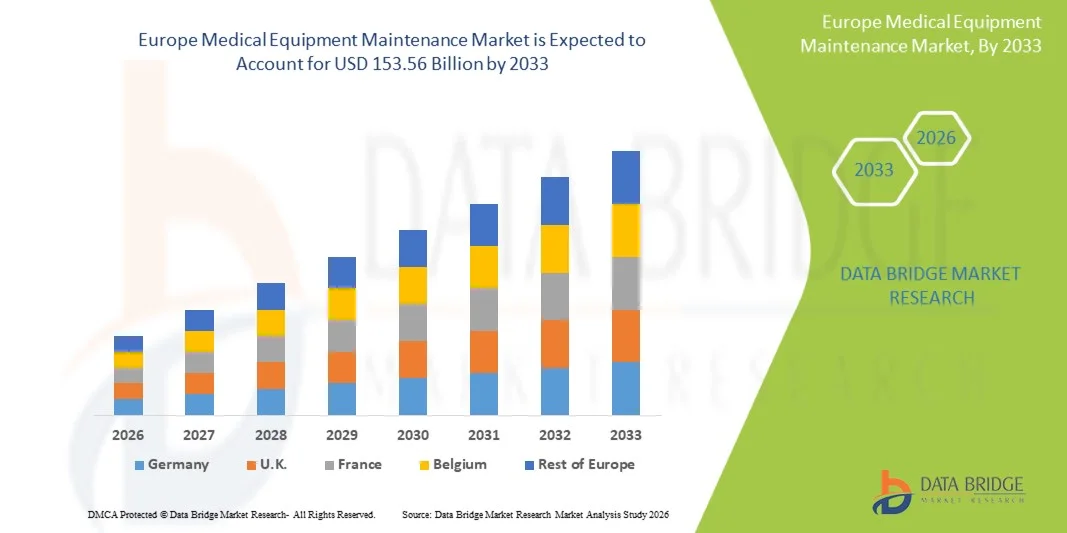

- The Europe medical equipment maintenance market size was valued at USD 73.22 billion in 2025 and is expected to reach USD 153.56 billion by 2033, at a CAGR of 9.70% during the forecast period

- The market growth is largely fueled by the increasing installation of advanced medical devices in hospitals and diagnostic centers, along with the rising need to ensure equipment reliability, regulatory compliance, and patient safety across healthcare facilities

- Furthermore, the growing emphasis on preventive maintenance services, equipment lifecycle management, and outsourcing of technical support by healthcare providers is establishing professional maintenance solutions as a critical component of modern healthcare infrastructure. These converging factors are accelerating the adoption of medical equipment maintenance services, thereby significantly boosting the industry's growth

Europe Medical Equipment Maintenance Market Analysis

- Medical equipment maintenance services, which include inspection, calibration, repair, and preventive servicing of diagnostic and therapeutic devices, are increasingly essential for healthcare systems across Europe to ensure operational efficiency, regulatory compliance, and patient safety in hospitals, laboratories, and specialty clinics

- The escalating demand for medical equipment maintenance is primarily fueled by the growing installation of technologically advanced medical devices, increasing pressure on healthcare providers to minimize equipment downtime, and the rising need to extend the operational lifespan of costly healthcare assets

- Германия доминировала на европейском рынке технического обслуживания медицинского оборудования, занимая наибольшую долю выручки в 38,7% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, высокими темпами внедрения медицинских устройств и присутствием ведущих компаний в сфере медицинских технологий. Больницы и диагностические центры все чаще передают услуги по техническому обслуживанию специализированным компаниям для повышения эффективности и снижения эксплуатационных расходов.

- Ожидается, что в прогнозируемый период Великобритания станет одним из самых быстрорастущих рынков в европейском секторе технического обслуживания медицинского оборудования благодаря увеличению инвестиций в инфраструктуру здравоохранения, расширению диагностических услуг и растущему вниманию к профилактическому обслуживанию оборудования для обеспечения соответствия строгим нормативным требованиям в сфере здравоохранения.

- В 2025 году сегмент профилактического обслуживания доминировал на европейском рынке технического обслуживания медицинского оборудования, занимая 45,3% рынка. Это обусловлено растущим вниманием медицинских учреждений к плановым проверкам, раннему выявлению неисправностей и регулярному техническому обслуживанию с целью сокращения времени простоя оборудования и обеспечения бесперебойной работы критически важных медицинских устройств.

Обзор отчета и сегментация рынка технического обслуживания медицинского оборудования в Европе

|

Атрибуты |

Ключевые тенденции рынка технического обслуживания медицинского оборудования в Европе. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка технического обслуживания медицинского оборудования в Европе

«Внедрение технологий Интернета вещей и прогнозирующего технического обслуживания»

- Значительной и быстро набирающей обороты тенденцией на европейском рынке технического обслуживания медицинского оборудования является растущее внедрение устройств с поддержкой Интернета вещей (IoT) и платформ прогнозирующего технического обслуживания, которые позволяют осуществлять непрерывный мониторинг производительности оборудования и заблаговременное выявление потенциальных неисправностей.

- Например, системы визуализации GE Healthcare с поддержкой IoT обеспечивают оповещения в режиме реального времени о калибровке и износе компонентов, что позволяет больницам заблаговременно планировать техническое обслуживание и минимизировать время простоя.

- Интеграция предиктивной аналитики позволяет поставщикам услуг по техническому обслуживанию оптимизировать графики обслуживания, снизить количество непредвиденных поломок и продлить срок службы оборудования, а также предоставляет полезную информацию о моделях использования и эффективности устройств.

- Бесшовная интеграция платформ технического обслуживания с информационными системами больницы обеспечивает централизованное отслеживание множества устройств в разных отделениях, гарантируя соответствие нормативным стандартам и повышая эффективность работы.

- Растущее использование облачных решений для технического обслуживания позволяет осуществлять удаленный доступ к данным об оборудовании, обеспечивая централизованный мониторинг и более быстрое реагирование на необходимость корректирующих действий.

- Все большее внимание уделяется сотрудничеству между производителями устройств и сторонними поставщиками услуг по техническому обслуживанию, предлагающими комплексные решения, включающие обновления программного обеспечения, калибровку и выездное обслуживание, что создает более интегрированную модель сервиса.

- Тенденция к использованию взаимосвязанных, основанных на данных и прогнозирующих решений в области технического обслуживания коренным образом меняет ожидания от работы медицинских учреждений, побуждая поставщиков услуг внедрять более интеллектуальные модели обслуживания.

- В больницах, диагностических лабораториях и специализированных клиниках быстро растет спрос на предиктивное техническое обслуживание на основе Интернета вещей и мониторинг с помощью искусственного интеллекта, поскольку руководители медицинских учреждений все чаще отдают приоритет бесперебойной работе устройств и экономически эффективному обслуживанию.

Динамика рынка технического обслуживания медицинского оборудования в Европе

Водитель

«Растущий спрос обусловлен увеличением сложности оборудования и ужесточением нормативных требований».

- Растущая сложность медицинских устройств в сочетании со строгими нормативными требованиями к эксплуатационной надежности и безопасности пациентов является ключевым фактором роста спроса на профессиональные услуги по техническому обслуживанию оборудования.

- Например, компания Siemens Healthineers сообщила о расширении программ профилактического обслуживания современного оборудования для визуализации и лабораторных исследований в соответствии с европейскими нормами для медицинских изделий и для снижения эксплуатационных рисков.

- Поскольку медицинские учреждения инвестируют в сложное диагностическое и терапевтическое оборудование, необходимость минимизировать время простоя и обеспечить соответствие стандартам ISO и MDR вынуждает больницы полагаться на специализированных поставщиков услуг по техническому обслуживанию.

- Кроме того, рост расширения больничной инфраструктуры и амбулаторных диагностических центров по всей Европе способствует более широкому внедрению договоров на регулярное техническое обслуживание установленного оборудования.

- Удобство соглашений об аутсорсинге услуг, включая удаленный мониторинг, калибровку и аварийный ремонт, наряду с оптимизацией затрат и продлением срока службы устройств, являются ключевыми факторами, способствующими росту рынка как в государственных, так и в частных медицинских учреждениях.

- Повышение осведомленности администраторов об операционной эффективности, безопасности пациентов и соблюдении нормативных требований способствует дальнейшему расширению услуг по профессиональному техническому обслуживанию медицинского оборудования в Европе.

- Рост инвестиций в передовую инфраструктуру здравоохранения и инициативы по созданию цифровых больниц по всей Европе еще больше стимулирует спрос на надежные услуги по техническому обслуживанию, обеспечивающие бесперебойную работу медицинских учреждений.

- Тенденция к аренде дорогостоящего медицинского оборудования вместо его прямой покупки создает возможности для компаний, занимающихся техническим обслуживанием, поскольку договоры на сервисное обслуживание часто включаются в лизинговые соглашения, обеспечивая регулярное техническое обслуживание и минимизируя время простоя.

Сдержанность/Вызов

«Высокие затраты на техническое обслуживание и нехватка квалифицированных кадров»

- Относительно высокая стоимость специализированного технического обслуживания современных медицинских устройств создает препятствия для их более широкого внедрения, особенно в небольших клиниках и медицинских учреждениях с ограниченным бюджетом.

- Например, контракты на техническое обслуживание дорогостоящих аппаратов МРТ или КТ от компаний Philips или Canon могут потребовать значительных ежегодных затрат, что ограничивает их использование в больницах среднего размера.

- Кроме того, нехватка квалифицированных биомедицинских инженеров и сертифицированных техников в Европе ограничивает своевременное проведение профилактического и ремонтного обслуживания, что потенциально увеличивает время простоя оборудования.

- Обеспечение соблюдения строгих нормативных стандартов, таких как ISO 13485 и EU MDR, при одновременном предоставлении своевременного технического обслуживания усложняет операционную деятельность и может отпугивать некоторые медицинские учреждения от аутсорсинга услуг.

- Хотя появляются некоторые экономически эффективные и ориентированные на обучение решения, представление о высоких ценах на услуги и ограниченной доступности квалифицированного персонала продолжает препятствовать их широкому внедрению, особенно в менее урбанизированных регионах.

- Преодоление этих проблем за счет развития кадровых ресурсов, оптимизации затрат и внедрения технологически совершенных сервисных решений будет иметь решающее значение для устойчивого роста европейского рынка технического обслуживания медицинского оборудования.

- Различия в стандартах технического обслуживания и качестве услуг у разных поставщиков могут создавать несоответствия и снижать доверие между медицинскими учреждениями, ограничивая расширение рынка.

- Бюджетные ограничения и задержки с выплатами со стороны правительства государственным больницам могут ограничить расходы на комплексные услуги по техническому обслуживанию, замедляя темпы их внедрения в некоторых европейских регионах.

Обзор европейского рынка технического обслуживания медицинского оборудования

Рынок сегментирован по типу услуг, поставщикам услуг, типу устройств, уровню технического обслуживания и конечному пользователю.

- По типу услуги

В зависимости от типа услуг, европейский рынок технического обслуживания медицинского оборудования сегментируется на профилактическое, корректирующее и эксплуатационное обслуживание. Сегмент профилактического обслуживания доминировал на рынке, занимая наибольшую долю в 45,3% в 2025 году, что обусловлено растущим акцентом на плановые проверки, калибровку и раннее обнаружение неисправностей для минимизации простоев оборудования. Больницы и диагностические центры отдают приоритет профилактическому обслуживанию для соблюдения нормативных требований и обеспечения бесперебойной работы критически важных устройств, таких как МРТ и КТ-сканеры. Профилактическое обслуживание также продлевает срок службы дорогостоящего медицинского оборудования и снижает риск внезапных отказов, что делает его предпочтительным выбором для крупных медицинских учреждений. Кроме того, технологии прогнозирующего обслуживания, включая мониторинг с использованием IoT, все чаще интегрируются в профилактические услуги, что еще больше расширяет их применение. Рост сегмента поддерживается как государственными, так и частными медицинскими учреждениями, стремящимися к экономически эффективным и надежным стратегиям технического обслуживания.

Ожидается, что сегмент корректирующего технического обслуживания продемонстрирует самый быстрый рост в период 2026–2033 годов, обусловленный растущим внедрением сложных и высокотехнологичных медицинских устройств, требующих оперативного ремонта для минимизации сбоев в работе. Корректирующее техническое обслуживание устраняет неожиданные отказы оборудования и обеспечивает непрерывность оказания медицинской помощи пациентам в больницах. В условиях растущей зависимости от современного оборудования для визуализации и хирургических операций своевременное корректирующее обслуживание имеет решающее значение для предотвращения задержек в оказании медицинской помощи. Рост дополнительно стимулируется аутсорсингом ремонтных услуг специализированным компаниям и внедрением сервисных контрактов, включающих экстренную поддержку. Медицинские учреждения в быстро развивающихся регионах особенно активно внедряют корректирующее техническое обслуживание в связи с растущей сложностью оборудования и операционным давлением.

- Поставщиками услуг

В зависимости от поставщика услуг рынок сегментируется на внутренних и внешних поставщиков услуг. Сегмент внешних поставщиков услуг доминировал на европейском рынке технического обслуживания медицинского оборудования, занимая наибольшую долю выручки в 2025 году, что объясняется растущей тенденцией больниц и клиник к передаче технического обслуживания специализированным сторонним компаниям. Аутсорсинг обеспечивает доступ к сертифицированным специалистам, соответствие нормативным стандартам и своевременное обслуживание дорогостоящих медицинских устройств без необходимости найма и обучения собственного персонала. Внешние поставщики часто предлагают комплексные контракты, охватывающие профилактическое, корректирующее и эксплуатационное обслуживание, а также обновления программного обеспечения и услуги калибровки. Растущая сложность медицинских устройств и увеличение количества оборудования с поддержкой IoT еще больше подталкивают больницы к использованию внешних экспертов. Кроме того, аутсорсинг позволяет медицинским учреждениям оптимизировать операционные расходы, обеспечивая при этом минимальное время простоя оборудования.

Ожидается, что сегмент собственных сервисных центров продемонстрирует самый быстрый рост в прогнозируемый период, чему способствуют крупные больницы и сети медицинских учреждений, стремящиеся снизить зависимость от внешних поставщиков и сохранить контроль над обслуживанием критически важного оборудования. Собственные команды позволяют оперативно реагировать на проблемы с оборудованием, сокращают время выполнения заявок на техническое обслуживание и обеспечивают более тщательный мониторинг производительности устройств. Рост поддерживается растущим числом программ обучения для биомедицинских инженеров и техников в Европе. Больницы в Германии, Франции и Великобритании инвестируют в развитие внутренних возможностей технического обслуживания ключевых устройств, особенно оборудования для визуализации и хирургических операций, для повышения эксплуатационной надежности и соответствия строгим медицинским нормам.

- По типу устройства

В зависимости от типа оборудования, европейский рынок технического обслуживания медицинского оборудования сегментируется на оборудование для визуализации, эндоскопические устройства, электромедицинское оборудование, хирургические инструменты и другое медицинское оборудование. Сегмент оборудования для визуализации доминировал на рынке в 2025 году благодаря высокой стоимости, сложности и критической важности таких устройств, как аппараты МРТ, КТ и рентгеновские аппараты. Техническое обслуживание оборудования для визуализации имеет важное значение для точной диагностики, безопасности пациентов и соблюдения нормативных требований. Больницы и диагностические центры отдают приоритет договорам на профилактическое и корректирующее техническое обслуживание, чтобы минимизировать время простоя, снизить затраты на ремонт и продлить срок службы оборудования. Растущее внедрение высокотехнологичных систем визуализации в Европе в сочетании с технологиями прогнозирующего технического обслуживания еще больше укрепляет доминирование на рынке. Кроме того, производители оборудования и поставщики услуг предлагают интегрированные пакеты технического обслуживания, обеспечивающие непрерывную работу устройств.

Ожидается, что сегмент хирургических инструментов продемонстрирует самый быстрый рост в период 2026–2033 годов, чему способствуют увеличение числа малоинвазивных операций и внедрение передовых роботизированных хирургических систем. Хирургические инструменты требуют частого осмотра, калибровки и стерилизации для обеспечения точности и безопасности пациентов, что делает услуги по техническому обслуживанию все более важными. Рост также подпитывается увеличением числа хирургических процедур и потребностью в высококвалифицированных специалистах по техническому обслуживанию. Интеграция интеллектуального мониторинга и отслеживания на основе IoT для хирургических инструментов также способствует быстрому внедрению. Медицинские учреждения в таких странах, как Великобритания, Франция и страны Северной Европы, все чаще инвестируют в профессиональные услуги по техническому обслуживанию хирургических инструментов для повышения эффективности процедур и снижения операционных рисков.

- По уровню технического обслуживания

В зависимости от уровня технического обслуживания рынок сегментируется на уровень 3 (специализированный), уровень 2 (технический) и уровень 1 (пользователь или первичный). Сегмент уровня 3 (специализированный) доминировал на рынке, занимая наибольшую долю в 2025 году, что обусловлено потребностью в высококвалифицированных инженерах для обслуживания сложных медицинских устройств, таких как МРТ, КТ-сканеры и роботизированные хирургические системы. Специализированное техническое обслуживание обеспечивает соответствие нормативным требованиям, точную калибровку и своевременный ремонт дорогостоящего оборудования, снижая операционные риски в отделениях интенсивной терапии. Поставщики услуг уровня 3 часто предлагают комплексные контракты на профилактическое и корректирующее техническое обслуживание, которые предпочитают крупные больницы и диагностические сети. Рост сегмента дополнительно поддерживается растущей зависимостью от современного оборудования со сложным программным обеспечением и электронными компонентами, требующими экспертного обращения.

Ожидается, что сегмент первого уровня (пользователь или первая линия) продемонстрирует самый быстрый рост в период 2026–2033 годов благодаря растущему внедрению удобных инструментов мониторинга и протоколов самообслуживания для обслуживания базовых медицинских устройств. Больницы и клиники поощряют персонал первой линии проводить плановые проверки, чистку и мелкий ремонт, чтобы снизить зависимость от квалифицированных инженеров и сократить время реагирования. Рост дополнительно ускоряется за счет разработки интеллектуальных устройств с поддержкой IoT, которые обеспечивают автоматические оповещения, позволяя неспециалистам эффективно выполнять первоначальные действия по техническому обслуживанию. Эта тенденция особенно заметна в амбулаторных клиниках, лабораторных учреждениях и небольших медицинских центрах.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, клиники, лаборатории и другие медицинские учреждения. В 2025 году сегмент больниц доминировал на европейском рынке технического обслуживания медицинского оборудования, занимая наибольшую долю выручки благодаря высокой концентрации современного диагностического, визуализационного и хирургического оборудования. Больницы нуждаются в комплексных услугах по техническому обслуживанию, включая профилактическое, корректирующее и эксплуатационное обслуживание, для обеспечения бесперебойной работы клиник и безопасности пациентов. Высокая стоимость и сложность медицинских устройств в сочетании со строгими требованиями к соблюдению нормативных требований делают больницы основными потребителями профессиональных услуг по техническому обслуживанию. Крупные сети больниц все чаще заключают договоры на обслуживание с внешними поставщиками и внедряют технологии прогнозирующего технического обслуживания для минимизации простоев и оптимизации операционной эффективности.

Ожидается, что сегмент клиник продемонстрирует самый быстрый рост в период 2026–2033 годов, чему будет способствовать расширение сети амбулаторных диагностических центров, специализированных клиник и небольших медицинских учреждений по всей Европе. Клиники все чаще используют передовые медицинские приборы, такие как ультразвуковое, эндоскопическое и лабораторное оборудование, требующее регулярного технического обслуживания для обеспечения работоспособности и безопасности. Рост дополнительно поддерживается аутсорсингом услуг по техническому обслуживанию и внедрением систем мониторинга с поддержкой IoT, которые облегчают удаленное отслеживание оборудования. Быстрая урбанизация, рост числа пациентов и увеличение инвестиций в частные медицинские учреждения ускоряют внедрение услуг по техническому обслуживанию в этом сегменте.

Региональный анализ рынка технического обслуживания медицинского оборудования в Европе

- Германия доминировала на европейском рынке технического обслуживания медицинского оборудования, занимая наибольшую долю выручки в 38,7% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, высокими темпами внедрения медицинских устройств и присутствием ведущих компаний в сфере медицинских технологий.

- В Германии медицинские учреждения уделяют первостепенное внимание надежному техническому обслуживанию, чтобы обеспечить бесперебойную работу критически важного оборудования, такого как аппараты МРТ, КТ, хирургические инструменты и лабораторное оборудование, которые необходимы для безопасности пациентов и эффективности клинической работы.

- Это доминирование дополнительно подкрепляется присутствием ведущих компаний в сфере медицинских технологий, ростом объемов аутсорсинга услуг по техническому обслуживанию специализированным компаниям и увеличением инвестиций в модернизацию больниц, что делает профессиональное техническое обслуживание медицинского оборудования предпочтительным решением как для государственных, так и для частных медицинских учреждений.

Анализ рынка технического обслуживания медицинского оборудования в Германии

Немецкий рынок технического обслуживания медицинского оборудования доминировал в Европе, занимая наибольшую долю выручки в 38,7% в 2025 году, что обусловлено развитой инфраструктурой здравоохранения страны, широким внедрением сложных медицинских устройств и строгими нормативными стандартами. Больницы и диагностические центры уделяют первостепенное внимание бесперебойной работе критически важных устройств, таких как МРТ, КТ-сканеры, хирургические инструменты и лабораторное оборудование, для обеспечения безопасности пациентов и соблюдения нормативных требований. Рынок также поддерживается аутсорсингом услуг по техническому обслуживанию специализированным компаниям, интеграцией решений по прогнозируемому техническому обслуживанию и увеличением инвестиций в модернизацию больниц. Немецкие поставщики медицинских услуг также делают акцент на операционной эффективности, соблюдении нормативных требований и высококачественных сервисных контрактах, что стимулирует высокий спрос на профилактическое, корректирующее и эксплуатационное техническое обслуживание. Предпочтение профессиональным, ориентированным на конфиденциальность и технологически продвинутым решениям по техническому обслуживанию соответствует местным ожиданиям, что делает Германию ключевым рынком в Европе.

Анализ рынка технического обслуживания медицинского оборудования в Великобритании

Ожидается, что рынок технического обслуживания медицинского оборудования в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущее внимание к безопасности пациентов, соблюдению нормативных требований и бесперебойной работе медицинских устройств в больницах и клиниках. Растущая обеспокоенность по поводу простоев оборудования и высоких затрат на ремонт стимулирует внедрение услуг профилактического и корректирующего технического обслуживания. Страна выигрывает от сильного присутствия специализированных поставщиков услуг и инфраструктуры аутсорсинга, а также от внедрения систем мониторинга с поддержкой IoT для диагностического и визуализационного оборудования. Инвестиции в инициативы цифрового здравоохранения, модернизацию больниц и упрощение сервисных контрактов дополнительно стимулируют рост рынка. Британские поставщики медицинских услуг все чаще полагаются на профессиональные услуги по техническому обслуживанию для обеспечения эффективности, минимизации простоев и продления срока службы критически важных медицинских устройств.

Анализ рынка технического обслуживания медицинского оборудования во Франции

Ожидается, что рынок технического обслуживания медицинского оборудования во Франции будет стабильно расти в течение прогнозируемого периода, чему способствуют увеличение установки современных медицинских устройств и усиление контроля со стороны регулирующих органов в больницах и клиниках. Французские медицинские учреждения уделяют приоритетное внимание профилактическому техническому обслуживанию и мониторингу производительности для поддержания соответствия нормативным требованиям и операционной эффективности. Аутсорсинг услуг по техническому обслуживанию сертифицированным внешним поставщикам становится все более распространенным, что позволяет своевременно проводить калибровку, ремонт и обновление программного обеспечения для дорогостоящего оборудования. Государственные инициативы по поддержке модернизации больничной инфраструктуры в сочетании с растущими инвестициями в диагностические и визуализационные технологии еще больше стимулируют спрос. Рынок также выигрывает от внедрения технологий прогнозирующего технического обслуживания и мониторинга на основе Интернета вещей, обеспечивающих непрерывную надежность устройств и улучшение качества обслуживания пациентов.

Анализ рынка технического обслуживания медицинского оборудования в Италии

Ожидается, что рынок технического обслуживания медицинского оборудования в Италии продемонстрирует значительный рост в течение прогнозируемого периода, обусловленный растущим внедрением передового оборудования для визуализации, хирургических операций и лабораторных исследований в государственных и частных медицинских учреждениях. Больницы и диагностические центры уделяют особое внимание профилактическому обслуживанию и оперативному устранению неполадок для обеспечения бесперебойной работы и безопасности пациентов. Рынок поддерживается специализированными поставщиками услуг по техническому обслуживанию, предлагающими комплексные сервисные контракты, охватывающие калибровку, ремонт и оптимизацию производительности. Повышение осведомленности о соблюдении нормативных требований, операционной эффективности и управлении жизненным циклом оборудования стимулирует его внедрение. Кроме того, в Италии наблюдается рост инвестиций в модернизацию больниц и цифровую инфраструктуру здравоохранения, что усиливает спрос на профессиональные услуги по техническому обслуживанию.

Доля рынка технического обслуживания медицинского оборудования в Европе

В Европе в сфере технического обслуживания медицинского оборудования лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- GE HealthCare (США)

- Конинклийке Philips NV (Нидерланды)

- Medtronic (Ирландия)

- B. Braun SE (Германия)

- Drägerwerk AG & Co. KGaA (Германия)

- Метеса (Норвегия)

- Siemens Healthineers AG (Германия)

- Esaote SPA (Италия)

- Группа компаний Althea (Италия)

- Висаг (Германия)

- VI.TECH GmbH (Германия)

- Ergea Group (Великобритания)

- Группа компаний EULEN (Испания)

- STERIS plc (США)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Группа компаний Agfa-Gevaert (Бельгия)

- Medisafe International (Великобритания)

- Roeser Medical Group (Германия)

- Alldevice (Эстония)

- Nordic Service Group (Дания)

Какие последние тенденции наблюдаются на европейском рынке технического обслуживания медицинского оборудования?

- В январе 2026 года Европейская комиссия предложила существенные поправки, направленные на упрощение и оптимизацию регулирования медицинских изделий, затрагивающих больницы и производителей. Ожидается, что это косвенно улучшит соблюдение требований в больницах и процессы технического обслуживания оборудования по всей Европе. Регуляторные изменения направлены на снижение административной нагрузки и повышение доступности медицинских изделий в клинических условиях.

- В декабре 2025 года данные выявили новую проблему безопасности: оказалось, что восемь из десяти больниц Национальной службы здравоохранения Англии используют устаревшее оборудование для медицинской визуализации и лучевой терапии, что побудило правительство принять меры по модернизации оборудования и ускорению работ по техническому обслуживанию и обновлению. Аппараты МРТ и рентгеновские аппараты, которым более десяти лет, все еще использовались, что повышало риск диагностических ошибок и подчеркивало важность эффективных программ технического обслуживания и обновления.

- В июле 2025 года ЕС объявил о планах по усилению стратегического накопления запасов медицинского оборудования и расходных материалов в рамках более широких усилий по подготовке к будущим кризисам в области здравоохранения, что потенциально может повлиять на стратегии технического обслуживания и готовности в национальных системах здравоохранения. Эта инициатива отражает повышенное внимание к обеспечению доступности и эксплуатационной надежности критически важных медицинских устройств по всей Европе.

- В июне 2025 года Медицинская технологическая зона штата Андхра-Прадеш (AMTZ) и Всемирная федерация клинической инженерии (UCEF) запустили Международную биомедицинскую коалицию (IBC) — глобальную инициативу по оказанию оперативной поддержки в обслуживании и ремонте медицинского оборудования во время стихийных бедствий и чрезвычайных ситуаций в области общественного здравоохранения, что свидетельствует об усилении сотрудничества в области инфраструктуры обслуживания оборудования.

- В июне 2025 года Национальная служба здравоохранения Англии сообщила о тысячах случаев причинения вреда пациентам и смертей, связанных с неисправностями оборудования, что подчеркнуло серьезные недостатки в техническом обслуживании и безопасности медицинского оборудования в больницах по всей стране. В период с 2022 по 2025 год почти 4000 пациентов пострадали, а 87 умерли из-за неисправностей критически важного оборудования, такого как дефибрилляторы и аппараты искусственной вентиляции легких, что вызвало призывы к увеличению инвестиций в инфраструктуру и модернизации методов технического обслуживания.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.