Europe Medical Robotic Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

132.60 Billion

USD

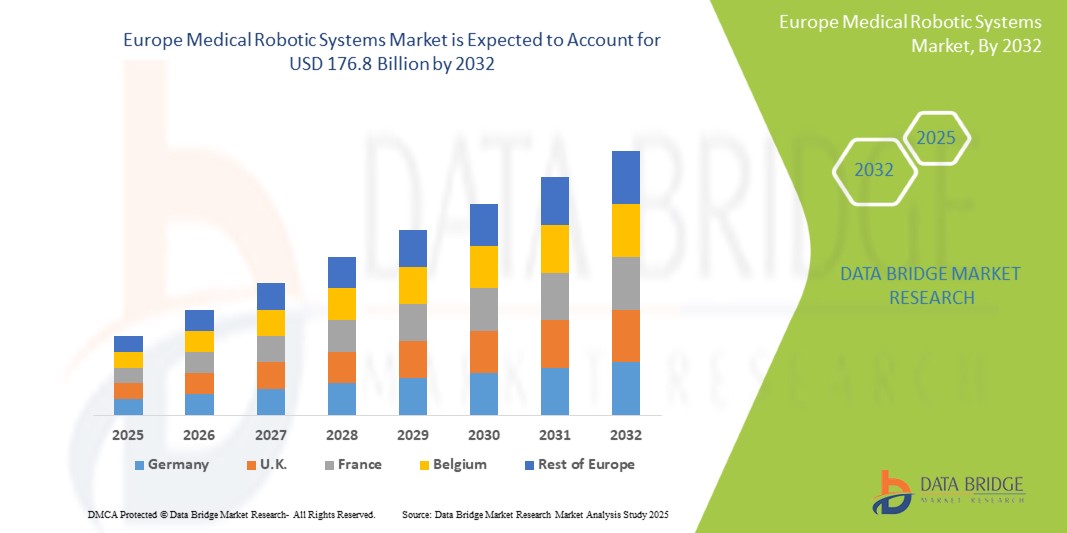

176.80 Billion

2024

2032

USD

132.60 Billion

USD

176.80 Billion

2024

2032

| 2025 –2032 | |

| USD 132.60 Billion | |

| USD 176.80 Billion | |

| % | |

|

Сегментация рынка медицинских роботизированных систем в Европе по продукту (инструменты и принадлежности, роботизированные системы), применению (лапароскопия, ортопедическая хирургия, фармацевтические приложения, нейрохирургия, другие приложения) — тенденции отрасли и прогноз до 2032 г.

Размер рынка медицинских роботизированных систем

- Европейский рынок медицинских роботизированных систем оценивался в 132,6 млн долларов США в 2024 году и, как ожидается, достигнет 176,8 млн долларов США к 2032 году при среднегодовом темпе роста 3,8% в прогнозируемый период.

- Растущая распространенность хронических заболеваний, таких как колоректальный рак, рак мочевого пузыря и воспалительные заболевания кишечника (ВЗК), обусловливает спрос на передовые и малоинвазивные хирургические решения, предоставляемые медицинскими роботизированными системами.

Анализ рынка медицинских роботизированных систем в Европе

- Медицинские роботизированные системы играют важную роль в лечении различных заболеваний, требующих хирургического вмешательства, таких как колоректальный рак, рак мочевого пузыря и воспалительные заболевания кишечника (ВЗК). Эти системы, предназначенные для выполнения точных, минимально инвазивных процедур, улучшают результаты хирургического лечения, сокращают время восстановления и повышают общее качество жизни пациентов. Медицинские роботизированные системы широко используются в больницах, специализированных хирургических центрах и амбулаторных клиниках по всей Европе.

- Спрос на медицинские роботизированные системы в Европе обусловлен в первую очередь ростом заболеваемости хроническими заболеваниями, требующими сложных операций, включая колоректальный рак, болезнь Крона и язвенный колит. Кроме того, рост гериатрического населения — более восприимчивого к хроническим заболеваниям и нуждающегося в хирургических вмешательствах — наряду с растущей осведомленностью о преимуществах роботизированных операций способствуют расширению рынка. Технологические достижения в роботизированных платформах, предлагающие повышенную точность, контроль и безопасность пациентов, еще больше стимулируют внедрение.

- Германия является ведущим регионом на рынке медицинских роботизированных систем в Европе, поддерживаемым своей передовой инфраструктурой здравоохранения, активным внедрением инновационных медицинских технологий и благоприятными государственными рамками возмещения. Такие страны, как Германия, Франция и Великобритания, находятся на переднем крае благодаря значительным инвестициям в модернизацию здравоохранения и большому объему ежегодно выполняемых роботизированных процедур.

- Рынок медицинских роботизированных систем также формируется регулирующими разрешениями и постоянными инновациями в роботизированных платформах. Увеличение расходов на здравоохранение, растущее предпочтение минимально инвазивным процедурам и интеграция интеллектуальных технологий, таких как хирургическое планирование с использованием ИИ и визуализация в реальном времени, улучшают как результаты для пациентов, так и эффективность хирургии. Рынок также стимулируется тенденцией к персонализированной хирургической помощи и акцентом на долгосрочном лечении хронических заболеваний с помощью точной медицины.

Область применения отчета Сегментация рынка медицинских роботизированных систем

|

Атрибуты |

Ключевые данные о рынке медицинских роботизированных систем |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Европа

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка медицинских роботизированных систем

«Интеграция ИИ и хирургия на основе данных»

- Интеграция искусственного интеллекта (ИИ) и машинного обучения в медицинские роботизированные системы становится ключевой тенденцией в Европе, преобразуя планирование, выполнение и оценку операций. Системы на базе ИИ могут анализировать предоперационные изображения, прогнозировать результаты операций и помогать в принятии решений в режиме реального времени, тем самым повышая точность и снижая вероятность осложнений. Эта тенденция повышает производительность хирургов и обеспечивает большую стандартизацию процедур.

- Например, больницы в Нидерландах и Великобритании все чаще внедряют роботизированные системы, оснащенные навигацией на основе искусственного интеллекта и интраоперационной аналитикой, что помогает хирургам достигать более высокой точности при выполнении сложных процедур, таких как простатэктомия и колоректальные операции.

- Управляемые данными хирургические платформы позволяют осуществлять непрерывное обучение и отслеживать эффективность посредством сбора интраоперационных данных. Эти знания используются для совершенствования хирургических методов, обучения новых хирургов и улучшения результатов лечения пациентов с течением времени. Использование облачной аналитики и возможностей удаленного мониторинга также способствует трансграничному сотрудничеству и телехирургической поддержке, еще больше укрепляя рынок в технологически продвинутых европейских регионах.

Динамика рынка медицинских роботизированных систем

Водитель

«Рост объема хирургических операций и спроса на минимально инвазивные процедуры»

- Растущее число операций по всей Европе, особенно в онкологии, урологии и ортопедии, является ключевым фактором для внедрения медицинских роботизированных систем. Больницы инвестируют в роботизированные платформы, чтобы справляться с большим количеством пациентов с большей точностью и эффективностью.

- Пациенты и специалисты здравоохранения отдают предпочтение минимально инвазивным процедурам из-за их преимуществ, таких как уменьшение послеоперационной боли, более быстрое восстановление, снижение риска инфицирования и сокращение сроков пребывания в больнице — результаты, которые надежнее достигаются при использовании роботизированной помощи.

- Роботизированные системы также помогают решить проблему нехватки квалифицированных хирургов в некоторых регионах, обеспечивая более высокую точность, повторяемость и постоянство результатов даже при выполнении сложных процедур.

Например,

- Во Франции региональные больницы инвестируют в многопрофильные роботизированные системы, чтобы снизить зависимость от центральных городских хирургических центров.

Возможность

«Интеграция ИИ и машинного обучения в хирургическую робототехнику»

- Слияние ИИ и робототехники открывает новые горизонты в хирургической точности, предоперационном планировании и интраоперационном руководстве. Алгоритмы ИИ могут анализировать данные пациента и обратную связь в реальном времени, чтобы помогать хирургам во время сложных процедур.

- Существуют возможности разработки инструментов предиктивной аналитики, обнаружения ошибок в реальном времени и интеллектуальных роботизированных рук, которые адаптируются в зависимости от сопротивления тканей или поведения хирурга, что позволяет проводить более безопасные и эффективные операции.

- Европейский рынок имеет все возможности для извлечения выгоды из этих технологий благодаря своей развитой исследовательской экосистеме и благоприятной нормативно-правовой среде для инноваций в области цифрового здравоохранения.

Например,

- В марте 2024 года партнерство Siemens Healthineers и немецкой университетской больницы запустило пилотный комплекс роботизированной хирургии на базе искусственного интеллекта для гинекологических процедур, уделяя особое внимание оптимизации рабочего процесса и прогнозированию результатов.

- Европейские стартапы получают все больше финансирования для разработки платформ на базе искусственного интеллекта, которые интегрируются с существующими роботизированными системами, расширяя рыночный потенциал.

Сдержанность/Вызов

«Требования к обучению и сложность эксплуатации»

- Несмотря на преимущества роботизированных систем, их внедрение затруднено крутой кривой обучения и обширной подготовкой, необходимой для хирургических бригад. Больницы должны вкладывать значительное время и ресурсы в адаптацию персонала, что ограничивает краткосрочную пригодность.

- Сложность роботизированных систем может привести к увеличению времени проведения процедур на начальном этапе внедрения, что может негативно сказаться на эффективности работы операционной и уверенности хирурга.

- Небольшие или сельские медицинские учреждения часто не имеют инфраструктуры или бюджета для поддержки программ обучения, что еще больше увеличивает разрыв в принятии решений между городскими и менее обеспеченными ресурсами центрами.

Например,

- Исследование Европейского хирургического общества, проведенное в 2023 году, показало, что почти 40% хирургов в больницах среднего размера назвали недостаточную подготовку препятствием для полноценного использования роботизированных хирургических систем.

- Системы здравоохранения в Восточной Европе сталкиваются с трудностями в доступе к сертифицированным программам обучения роботизированной хирургии, что ограничивает их возможности по широкой интеграции этих технологий.

Масштаб рынка медицинских роботизированных систем

Рынок сегментирован на основе пяти основных сегментов по продукту и применению.

|

Сегментация |

Субсегментация |

|

По продукту |

|

|

По применению

|

|

Ожидается, что в 2025 году сектор «Инструменты и аксессуары» будет доминировать на рынке, занимая наибольшую долю в сегменте продукции.

Ожидается, что сегмент инструментов и аксессуаров будет доминировать на рынке медицинских роботизированных систем с наибольшей долей в 36,72% в 2025 году из-за его высокой распространенности и спроса на точность. Это доминирование обусловлено повторяющимся спросом на расходные материалы во время роботизированных процедур. Его доминирование также поддерживается постоянными инновациями в области хирургических инструментов, повышающими точность и расширяющими универсальность применения.

Ожидается, что лапароскопия займет наибольшую долю на рынке приложений в прогнозируемый период.

Ожидается, что в 2025 году сегмент лапароскопии будет доминировать на рынке с наибольшей долей рынка в 42,41% в связи с растущим предпочтением минимально инвазивных процедур, обеспечивающих более быстрое восстановление и снижение хирургических рисков.

Региональный анализ рынка медицинских роботизированных систем

«Германия — доминирующая страна на рынке медицинских роботизированных систем»

- Германия доминирует на европейском рынке медицинских роботизированных систем, занимая самую большую долю благодаря хорошо развитой инфраструктуре здравоохранения, большому объему хирургических операций и раннему внедрению передовых роботизированных технологий в различных специальностях.

- Растущая распространенность заболеваний, требующих хирургического вмешательства, таких как колоректальный рак, урологические заболевания и гинекологические заболевания, в сочетании с существенным старением населения обуславливает спрос на роботизированные процедуры как в государственных, так и в частных больницах.

- Такие крупные игроки, как Siemens Healthineers, Intuitive Surgical и Medtronic, имеют сильное операционное присутствие в Германии, поддерживая инновации, обучение и развертывание систем в ведущих учреждениях здравоохранения.

- Поддерживающие государственные инициативы, включая инвестиции в цифровое здравоохранение, интеграцию робототехники и благоприятные условия возмещения расходов на малоинвазивные операции, продолжают позиционировать Германию как лидера на европейском рынке медицинских роботизированных систем.

«Ожидается, что в Италии будут зафиксированы самые высокие темпы роста»

- Ожидается, что Италия станет свидетелем самого быстрого роста на европейском рынке медицинских роботизированных систем, чему будет способствовать увеличение государственных инвестиций в хирургические инновации и растущее внимание к улучшению результатов хирургических вмешательств в региональных и общественных больницах.

- Рост заболеваемости хроническими и возрастными заболеваниями, а также реформы здравоохранения, способствующие раннему вмешательству и сокращению сроков пребывания в больнице, ускоряют внедрение роботизированных процедур по всей стране.

- Расширение программ роботизированной хирургии в многопрофильных клиниках и реабилитационных центрах, особенно в регионах, где упор делается на амбулаторную помощь, способствует повышению доступности и принятия роботизированных технологий пациентами.

- Сотрудничество между итальянскими органами здравоохранения, академическими учреждениями и компаниями, занимающимися медицинскими технологиями, способствует развитию научно-исследовательских и опытно-конструкторских работ, а также пилотных программ, которые повышают доступность современных и экономически эффективных роботизированных хирургических платформ как в городских районах, так и в регионах с недостаточным уровнем обслуживания.

Доля рынка медицинских роботизированных систем

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, финансы компании, полученный доход, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, присутствие в Европе, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и широта продукта, доминирование приложений. Приведенные выше данные относятся только к фокусу компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Intuitive Surgical, Inc. (США)

- Medtronic plc (Ирландия)

- Корпорация Stryker (США)

- Zimmer Biomet Holdings, Inc. (США)

- Siemens Healthineers AG (Германия)

- CMR Surgical Ltd. (Великобритания)

- Asensus Surgical, Inc. (США)

- Johnson & Johnson (Ethicon и Verb Surgical) (США)

- Smith+Nephew plc (Великобритания)

- Brainlab AG (Германия)

Последние разработки на европейском рынке медицинских роботизированных систем

- В декабре 2023 года больница Стаффорда объявила о приобретении хирургической роботизированной системы da Vinci XI, что представляет собой начальную фазу ее амбициозной программы развития робототехники. Больница инвестировала 2 миллиона долларов США в эту передовую роботизированную систему.

- В июне 2023 года система роботизированной хирургии (RAS) Hugo от Medtronic дебютировала в Великобритании в больнице Guy's and St Thomas' Hospital. Эта тенденция отражает более широкий сдвиг в сторону инновационных медицинских технологий в секторе здравоохранения Великобритании.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.