Europe Middle East And Africa Fleet Management Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.09 Billion

USD

21.64 Billion

2024

2032

USD

10.09 Billion

USD

21.64 Billion

2024

2032

| 2025 –2032 | |

| USD 10.09 Billion | |

| USD 21.64 Billion | |

| % | |

|

Сегментация рынка управления автопарком в Европе, на Ближнем Востоке и в Африке по предложению (решения и услуги), типу аренды (с арендой и без аренды), оборудованию (устройства слежения GPS, видеорегистраторы, метки слежения Bluetooth и регистраторы данных), размеру автопарка (малые автопарки, средние автопарки, большие и корпоративные автопарки), дальности связи (ближней и дальней связи), модели развертывания (локальной, облачной и гибридной), технологии (GNSS, сотовые системы, электронный обмен данными (EDI), дистанционное зондирование, вычислительные методы и принятие решений, а также география RFID), функции (управление активами, управление маршрутами, расход топлива, местоположение транспортного средства в режиме реального времени, график доставки, предотвращение аварий, мобильные приложения, мониторинг поведения водителя, обновления технического обслуживания транспортного средства и соответствие требованиям ELD), операции (коммерческие и частные), типу бизнеса (крупный бизнес и малый бизнес), типу транспортного средства (двигатель внутреннего сгорания и электромобиль), виду транспорта (легковые автомобили, Легкие коммерческие автомобили и тяжелые коммерческие автомобили), конечный пользователь (автомобилестроение, транспорт и логистика, розничная торговля, производство, продукты питания и напитки, энергетика и коммунальное хозяйство, горнодобывающая промышленность, государственный сектор, здравоохранение, сельское хозяйство, строительство и другие) — отраслевые тенденции и прогноз до 2032 года

Размер рынка управления автопарком в Европе, на Ближнем Востоке и в Африке

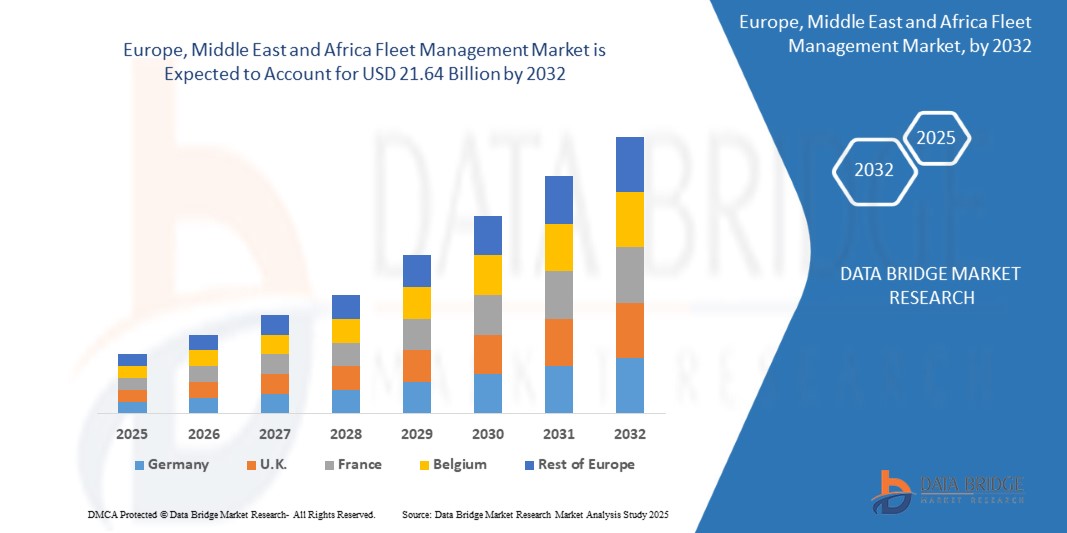

- Объем рынка управления автопарками в Европе, на Ближнем Востоке и в Африке в 2024 году оценивался в 10,09 млрд долларов США, а к 2032 году , как ожидается, он достигнет 21,64 млрд долларов США при среднегодовом темпе роста 10,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением технологий подключенных транспортных средств, растущим спросом на эксплуатационную эффективность, соблюдением нормативных требований и растущей потребностью в решениях для отслеживания и управления автопарком в режиме реального времени.

- Кроме того, к другим факторам, способствующим росту, относятся расширение секторов электронной коммерции и логистики, рост цен на топливо, что приводит к мерам по повышению эффективности, а также усиление государственных инициатив по модернизации транспортной инфраструктуры.

Анализ рынка управления автопарком в Европе, на Ближнем Востоке и в Африке

- На рынке наблюдается устойчивый рост благодаря технологическим достижениям в области телематики, GPS-мониторинга и решений для автопарков на базе Интернета вещей.

- Наблюдается переход к облачным и SaaS-решениям по управлению автопарком для сокращения первоначальных инвестиций и повышения масштабируемости.

- Европа доминирует на рынке управления автопарками в Европе, на Ближнем Востоке и в Африке, чему способствует широкое внедрение телематики, GPS-отслеживания и облачных решений для автопарков в коммерческих, государственных и частных автопарках.

- Ожидается, что Германия будет доминировать на рынке управления автопарками в Европе, на Ближнем Востоке и в Африке благодаря своей хорошо развитой транспортной инфраструктуре, строгому соблюдению нормативных требований и широкому внедрению передовых технологий управления автопарками.

- Сегмент решений занял наибольшую долю рынка в 2024 году благодаря широкому внедрению телематики, GPS-мониторинга и программного обеспечения для управления автопарками. Эти решения помогают операторам оптимизировать маршруты, контролировать расход топлива и повышать безопасность водителей в крупных автопарках. Интеграция с облаком и мобильные приложения предоставляют аналитику в режиме реального времени, повышая операционную эффективность.

Область применения отчета и сегментация рынка управления автопарком в Европе, на Ближнем Востоке и в Африке

|

Атрибуты |

Ключевые аспекты рынка управления автопарком в Европе, на Ближнем Востоке и в Африке |

|

Охваченные сегменты |

|

|

Страны действия |

Европа

Ближний Восток и Африка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка управления автопарком в Европе, на Ближнем Востоке и в Африке

Развитие телематических и IoT-решений для управления автопарком

- Растущее внедрение телематических и IoT-решений для управления автопарком меняет подход к его эксплуатации, обеспечивая отслеживание транспортных средств в режиме реального времени, предиктивное техническое обслуживание и мониторинг поведения водителей. Эти технологии позволяют операторам автопарков быстрее принимать решения на основе данных, сокращать время простоя и оптимизировать маршруты, в конечном итоге повышая эксплуатационную эффективность.

- Растущее внимание к топливной эффективности и снижению затрат обуславливает спрос на решения для подключенных автопарков. Организации все чаще внедряют системы GPS-мониторинга, датчики расхода топлива и аналитику производительности, чтобы сократить эксплуатационные расходы, минимизировать выбросы и повысить экологичность своих крупных автопарков.

- Облачные платформы управления автопарком становятся популярными благодаря своей масштабируемости и простоте интеграции с существующими системами. Операторы получают преимущества от удалённого мониторинга, автоматизированной отчётности и оповещений в режиме реального времени, что упрощает контроль за автопарком и повышает соответствие нормативным требованиям.

- Например, в 2023 году несколько логистических компаний в ОАЭ интегрировали платформы управления автопарками на базе Интернета вещей, что привело к снижению расходов на топливо на 15% и повышению своевременности доставки. Эти платформы позволили централизованно управлять несколькими складами, одновременно снижая эксплуатационную неэффективность.

- Внедрение телематики ускоряет рост эффективности и устойчивости, однако её эффективность зависит от постоянных инноваций, кибербезопасности и обучения персонала. Поставщики услуг должны разрабатывать локализованные и экономически эффективные решения для максимального внедрения в различных автопарках в регионе EMEA.

Динамика рынка управления автопарком в Европе, на Ближнем Востоке и в Африке

Водитель

Растущая потребность в операционной эффективности и соблюдении нормативных требований

- Растущая сложность управления автопарками, особенно в сфере логистики, доставки и общественного транспорта, подталкивает организации к внедрению передовых решений для управления автопарками. Компании стремятся оптимизировать маршруты, сократить расход топлива и повысить безопасность водителей, что повышает спрос на автоматизированные системы. Это также помогает автопаркам эффективнее распределять ресурсы, сокращать время простоя и повышать уровень обслуживания клиентов в разных точках.

- Нормативные требования в странах EMEA, включая стандарты выбросов и мониторинг рабочего времени водителей, стимулируют операторов автопарков внедрять соответствующие требованиям и отслеживаемые решения для управления автопарком. Это ускорило инвестиции в цифровые платформы автопарка и инструменты отчетности. Внедрение, основанное на соблюдении требований, также снижает размер штрафов, повышает прозрачность операционной деятельности и укрепляет доверие заинтересованных сторон и клиентов.

- Организации также уделяют особое внимание минимизации эксплуатационных рисков и сокращению простоев транспортных средств. Прогностическое обслуживание и мониторинг в режиме реального времени позволяют своевременно выявлять механические проблемы, снижать затраты на ремонт и предотвращать сбои в обслуживании. Эти стратегии также продлевают срок службы транспортных средств, повышают надежность автопарка и обеспечивают бесперебойное предоставление услуг на конкурентных рынках.

- Например, в 2022 году несколько европейских транспортных компаний внедрили системы мониторинга на основе GPS и телематики для соблюдения требований ЕС к цифровым тахографам, что повысило безопасность и прозрачность эксплуатации. Интеграция телематики также позволила принимать решения на основе данных, лучше отслеживать работу водителей и эффективнее управлять расходом топлива.

- Хотя операционная эффективность и соответствие требованиям являются ключевыми факторами роста, сохраняются трудности с интеграцией устаревших транспортных средств с современными системами и обеспечением внедрения новых технологий сотрудниками. Для достижения максимальных эксплуатационных преимуществ организациям необходимо инвестировать в программы обучения, инициативы по управлению изменениями и поэтапное внедрение технологий.

Сдержанность/Вызов

Высокие затраты на реализацию и ограниченная инфраструктура в некоторых регионах

- Передовые решения для управления автопарком, включая телематику, устройства Интернета вещей и платформы предиктивной аналитики, часто требуют высоких первоначальных затрат, что делает их менее доступными для операторов малого и среднего бизнеса. Это ограничивает внедрение на рынках, чувствительных к затратам, и может привести к неравномерному распространению технологий в регионах. Высокие затраты на установку также влияют на расчет окупаемости инвестиций и замедляют принятие инвестиционных решений для небольших операторов.

- В некоторых регионах Ближнего Востока и Африки инфраструктурные пробелы, такие как нестабильное интернет-соединение и отсутствие покрытия GPS, ограничивают отслеживание в режиме реального времени и надежность системы. Эти барьеры мешают широкому внедрению технологий подключенного автопарка и снижают эффективность цифровых систем мониторинга. Плохое подключение также влияет на сбор данных, отчетность по автопарку и своевременное принятие решений.

- Обслуживание аппаратных и программных систем требует квалифицированного персонала, которого может быть мало в удаленных районах. Это затрудняет мониторинг парка техники и увеличивает зависимость от ручных процессов, снижая потенциальные преимущества автоматизированных решений. Организации могут столкнуться с дополнительными расходами на обучение, техническую поддержку и аутсорсинг обслуживания, что еще больше увеличивает эксплуатационную нагрузку.

- Например, в 2023 году операторы автопарков в некоторых странах Африки к югу от Сахары сообщили о задержках внедрения системы из-за высокой стоимости оборудования и ограниченной цифровой инфраструктуры, что замедлило общее проникновение на рынок. Задержки также повлияли на эксплуатационную эффективность, оптимизацию маршрутов и контроль за соблюдением требований, что привело к снижению конкурентных преимуществ в этих регионах.

- Несмотря на продолжающееся развитие технологий, снижение затрат, улучшение покрытия сети и обеспечение обучения остаются критически важными для более широкого внедрения и долгосрочного роста рынка управления автопарками в регионе EMEA. Стратегическое партнерство, государственное стимулирование и локализованные решения имеют решающее значение для преодоления этих барьеров и содействия устойчивому развитию рынка.

Рынок управления автопарком в Европе, на Ближнем Востоке и в Африке

Рынок сегментирован по принципу предложения, типа аренды, аппаратного обеспечения, размера парка, дальности связи, модели развертывания, технологии, функции, эксплуатации, типа бизнеса, типа транспортного средства, вида транспорта и конечного пользователя.

• Предлагая

Рынок управления автопарками в регионе EMEA сегментируется на основе предложения на основе решений и услуг. Сегмент решений занял наибольшую долю рынка в 2024 году благодаря широкому внедрению телематики, GPS-трекинга и программного обеспечения для управления автопарками. Эти решения помогают операторам оптимизировать маршруты, контролировать расход топлива и повышать безопасность водителей в крупных автопарках. Интеграция с облаком и мобильные приложения обеспечивают аналитику в режиме реального времени, повышая операционную эффективность.

Ожидается, что сегмент услуг продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на услуги по техническому обслуживанию, поддержке и консультированию, дополняющие решения для автопарков.

• По типу аренды

По типу лизинга рынок сегментируется на два типа: с арендой и без аренды. Сегмент аренды занял наибольшую долю рынка в 2024 году благодаря снижению первоначальных затрат и лёгкому доступу к современным автомобилям и телематическим системам. Варианты аренды предусматривают гибкие графики оплаты, периодическую модернизацию автомобилей и услуги по замене, что делает их привлекательными для небольших и средних автопарков.

Ожидается, что сегмент без аренды продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено тем, что предприятия предпочитают полную собственность для долгосрочного контроля затрат и управления активами.

• По оборудованию

По типу оборудования рынок сегментирован на устройства GPS-слежения, видеорегистраторы, Bluetooth-метки слежения и регистраторы данных. Наибольшую долю рынка в 2024 году заняли устройства GPS-слежения благодаря функциям отслеживания местоположения транспортного средства в режиме реального времени, оптимизации маршрутов и управления расходом топлива.

Ожидается, что рынок видеорегистраторов и Bluetooth-меток слежения будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на безопасность водителей, мониторинг транспортных средств и безопасность автопарков. Регистраторы данных всё чаще используются для отчётности о соответствии требованиям и анализа производительности.

• По размеру автопарка

По размеру автопарка рынок сегментируется на малые, средние и крупные автопарки. Крупные автопарки и автопарки предприятий обеспечили наибольшую долю выручки в 2024 году благодаря высокому инвестиционному потенциалу и комплексным потребностям в управлении автопарком.

Ожидается, что малые и средние автопарки будут демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год благодаря доступным облачным телематическим решениям и масштабируемым программным решениям. Растущее понимание важности эксплуатационной эффективности и экономии средств стимулирует внедрение этих решений среди небольших операторов.

• По дальности связи

По дальности связи рынок сегментируется на ближнюю и дальнюю связь. Наибольшую долю рынка в 2024 году занимала дальняя связь благодаря возможности отслеживания и управления транспортными средствами в режиме реального времени на обширных географических территориях.

Ожидается, что в период с 2025 по 2032 год ближняя связь будет демонстрировать самые высокие темпы роста, обусловленные её внедрением в локальных операциях, складских парках и транспортных службах кампусного типа. Росту способствует растущее использование устройств с поддержкой Bluetooth и Wi-Fi.

• По модели развертывания

По модели развертывания рынок сегментируется на локальные, облачные и гибридные решения. Наибольшую долю в 2024 году заняло облачное развертывание благодаря удалённому доступу, масштабируемости и снижению первоначальных затрат.

Ожидается, что гибридное развертывание будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено потребностями организаций, стремящихся к сочетанию локального управления с гибкостью облачных технологий. Локальное развертывание по-прежнему предпочитают компании со строгими требованиями к безопасности данных и соблюдению нормативных требований.

• По технологии

В зависимости от технологий рынок сегментирован на ГНСС, сотовые системы, электронный обмен данными (EDI), дистанционное зондирование, вычислительные методы и принятие решений, а также RFID. В 2024 году ГНСС лидировала на рынке благодаря возможностям отслеживания транспортных средств в режиме реального времени, навигации и оптимизации маршрутов.

Ожидается, что в период с 2025 по 2032 год наиболее быстрыми темпами будут развиваться системы сотовой связи и вычислительные методы, чему будут способствовать предиктивная аналитика и передовые телематические решения. Технологии RFID и EDI набирают популярность в сфере управления активами и автоматизации логистики.

• По функции

По функциональному признаку рынок сегментирован на следующие сегменты: управление активами, управление маршрутами, расход топлива, местоположение транспортного средства в режиме реального времени, график доставки, предотвращение аварий, мобильные приложения, мониторинг поведения водителя, обновление информации о техническом обслуживании транспортных средств и соблюдение правил ELD. Наибольшую долю в 2024 году заняло управление местоположением транспортного средства и маршрутами в режиме реального времени благодаря повышению операционной эффективности и сокращению задержек.

Ожидается, что мониторинг поведения водителей будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено требованиями безопасности и страхования. Обновления данных о техническом обслуживании автопарка и мобильные приложения улучшают процесс принятия решений и контроль за соблюдением требований.

• По операции

По принципу эксплуатации рынок сегментирован на коммерческий и частный. В 2024 году коммерческий сегмент занимал наибольшую долю рынка благодаря развитию логистических, транспортных и сервисных автопарков, требующих эксплуатационной эффективности.

Ожидается, что частный сегмент будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря всё более широкому внедрению решений для подключённых автомобилей в корпоративных и личных автопарках. Внедрение решений для коммерческого сектора обусловлено необходимостью соблюдения нормативных требований, оптимизации затрат и повышения эффективности.

• По типу бизнеса

По типу бизнеса рынок сегментирован на крупный и малый бизнес. Крупный бизнес занимал наибольшую долю рынка в 2024 году благодаря большому объёму автопарка и инвестиционному потенциалу.

Ожидается, что малый бизнес будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря доступным масштабируемым облачным решениям для управления автопарком и моделям оплаты по факту использования. Крупные предприятия отдают приоритет автоматизации и аналитике, в то время как малый бизнес сосредоточен на экономически эффективном улучшении операционной деятельности.

• По типу транспортного средства

По типу транспортных средств рынок сегментирован на автомобили с двигателем внутреннего сгорания (ДВС) и электромобили (ЭМ). Автомобили с ДВС занимали наибольшую долю в 2024 году благодаря своему преобладанию в коммерческих автопарках.

Ожидается, что рынок электромобилей будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря инициативам в области устойчивого развития, государственным стимулам и принятию политики экологичного автопарка. Электрификация автопарков растёт в сегментах логистики, доставки и общественного транспорта.

• По виду транспорта

По типу транспорта рынок сегментирован на легковые автомобили, лёгкие коммерческие автомобили (LCV) и тяжёлые коммерческие автомобили (HCV). В 2024 году наибольшую долю рынка занимали HCV благодаря широкому использованию в магистральных логистических операциях и цепочках поставок.

Ожидается, что рынок лёгких коммерческих автомобилей будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено доставкой «последней мили» и ростом городской мобильности. Рост активности в сфере электронной коммерции также способствует внедрению лёгких коммерческих автомобилей и пассажирских автопарков.

• Конечным пользователем

По типу конечного пользователя рынок сегментирован на следующие отрасли: автомобилестроение, транспорт и логистика, розничная торговля, производство, продукты питания и напитки, энергетика и коммунальное хозяйство, горнодобывающая промышленность, государственный сектор, здравоохранение, сельское хозяйство, строительство и другие. Наибольшая доля в 2024 году пришлась на сектор транспорта и логистики благодаря большому объёму парка транспортных средств и высоким эксплуатационным требованиям.

Ожидается, что в период с 2025 по 2032 год темпы роста производства будут самыми быстрыми; внедрение обусловлено экономией средств, повышением эффективности работы и необходимостью мониторинга в режиме реального времени.

Региональный анализ рынка управления автопарком в Европе, на Ближнем Востоке и в Африке

Европейский рынок управления автопарком занял наибольшую долю в 2024 году, что обусловлено, главным образом, растущей потребностью в операционной эффективности, соблюдении нормативных требований и оптимизации затрат. Расширение внедрения телематики, GPS-трекинга и облачных решений для управления автопарком способствует росту в секторах логистики, транспорта и доставки. Компании также уделяют особое внимание предиктивному техническому обслуживанию и оптимизации маршрутов для снижения расхода топлива и простоев транспортных средств. В регионе наблюдается значительный рост использования коммерческих, государственных и частных приложений для управления автопарком, при этом передовые решения для управления автопарком интегрируются как в крупные предприятия, так и в малый и средний бизнес.

Доля рынка управления автопарком в Европе, на Ближнем Востоке и в Африке

Лидерами отрасли управления автопарками в Европе, на Ближнем Востоке и в Африке являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Группа Айвенс (Франция)

- Арваль (Франция)

- Алфавит (Великобритания)

- TÜV SÜD (Германия)

- HERE Technologies (Нидерланды)

- SAP SE (Германия)

- Webfleet Solutions Sales BV (Нидерланды)

- STILL GmbH (Германия)

- Free2move (PSA) (Франция)

- Атлон (Нидерланды)

- Заин (Кувейт)

- Флит Африка (Южная Африка)

- Fleetroot (ОАЭ)

- Арабитра (ОАЭ)

- ТЕНДЕРД (ОАЭ)

Последние события на рынке управления автопарком в Европе, на Ближнем Востоке и в Африке

- Согласно статье, опубликованной компанией Insightgeeks PVT LTD., в июне 2024 года руководители автопарков столкнулись со сложной задачей управления огромными объемами данных, генерируемых современными технологиями управления автопарками. Интеграция телематики и систем GPS-слежения привела к появлению огромного количества данных, включая информацию о расходе топлива, поведении водителя и эксплуатационных характеристиках автомобиля. Хотя доступ к таким данным может дать ценную информацию, настоящая проблема заключается в эффективном анализе и использовании этой информации для принятия обоснованных решений. Для эффективного использования этих данных требуются передовые аналитические навыки и инструменты для преобразования их в практические решения, что существенно повлияло на эффективность и успешность эксплуатации автопарка.

- Согласно статье, опубликованной Tourmaline Labs, Inc., в марте 2024 года управление огромным объёмом данных, генерируемых современными системами управления автопарками, стало серьёзной проблемой для руководителей автопарков. Благодаря интеграции телематики, искусственного интеллекта и других передовых технологий, автопарки стали генерировать обширные данные о производительности транспортных средств, расходе топлива, поведении водителей и многом другом. Хотя эти данные предоставляли ценную информацию, задача заключалась в их эффективном анализе и использовании для повышения эффективности работы. Руководители автопарков использовали сложные аналитические инструменты для преобразования этих данных в действенные стратегии, оптимизируя эффективность и снижая затраты, одновременно управляя сложностью и потенциальной перегрузкой информации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.