Europe Minimally Invasive Medical Robotics Imaging Visualization Systems Surgical Instruments Market

Размер рынка в млрд долларов США

CAGR :

%

USD

22.34 Billion

USD

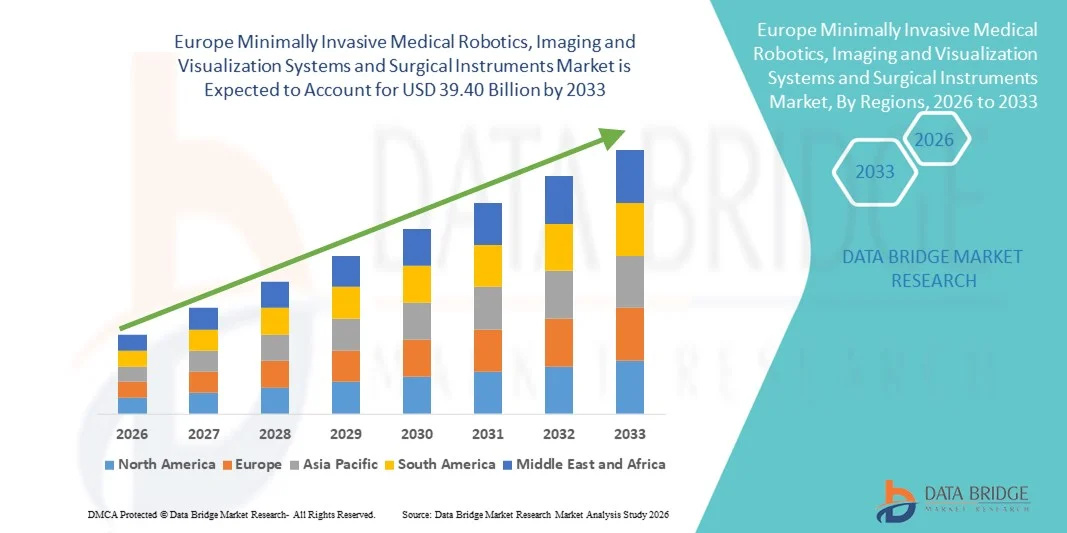

39.40 Billion

2025

2033

USD

22.34 Billion

USD

39.40 Billion

2025

2033

| 2026 –2033 | |

| USD 22.34 Billion | |

| USD 39.40 Billion | |

| % | |

|

Сегментация европейского рынка малоинвазивной медицинской робототехники, систем визуализации и хирургических инструментов по продуктам (хирургические устройства, системы визуализации, электрохирургические устройства и медицинская робототехника), технологиям (технологии хирургических устройств и устройств визуализации), областям применения (кардиоторакальная хирургия, сосудистая хирургия, нейрохирургия, отоларингология/пульмонология, косметическая хирургия, гастроинтестинальная хирургия, гинекологическая хирургия, урологическая хирургия, ортопедия, онкологическая хирургия и стоматология) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка малоинвазивной медицинской робототехники, систем визуализации и хирургических инструментов в Европе

- Объем европейского рынка малоинвазивной медицинской робототехники, систем визуализации и хирургических инструментов в 2025 году оценивался в 22,34 млрд долларов США и, как ожидается, достигнет 39,40 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,35% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением малоинвазивных хирургических процедур, непрерывным технологическим прогрессом в роботизированных системах, высококачественной визуализацией и платформами визуализации в реальном времени, а также модернизацией инфраструктуры здравоохранения в основных европейских странах.

- Кроме того, растущий спрос на высокоточные хирургические вмешательства, сокращение продолжительности пребывания в больнице, снижение послеоперационных осложнений и более быстрое восстановление пациентов позиционируют малоинвазивную робототехнику и передовые хирургические инструменты как важнейшие компоненты операционных следующего поколения. Эти факторы в совокупности ускоряют интеграцию технологий в больницах и специализированных клиниках, что значительно способствует расширению рынка в Европе.

Анализ рынка малоинвазивной медицинской робототехники, систем визуализации и хирургических инструментов в Европе

- Минимально инвазивная медицинская робототехника, системы визуализации и визуализации, а также передовые хирургические инструменты все чаще становятся неотъемлемой частью современных операционных залов по всей Европе, поскольку медицинские учреждения как в государственном, так и в частном секторе отдают приоритет точности, снижению хирургической травматизации, улучшению визуализации и повышению результатов лечения пациентов.

- Растущий спрос на эти системы в первую очередь обусловлен увеличением числа хронических заболеваний, ростом численности пожилого населения, растущим предпочтением малоинвазивных процедур, а также непрерывным технологическим прогрессом в области хирургических инструментов , систем визуализации, электрохирургических устройств и медицинской робототехники.

- Германия доминировала на европейском рынке малоинвазивной медицинской робототехники, систем визуализации и хирургических инструментов, занимая в 2025 году долю в 26,4% выручки. Это стало возможным благодаря развитой больничной инфраструктуре, надежной системе возмещения затрат, большому объему хирургических операций и раннему внедрению технологий медицинской робототехники и устройств визуализации в ведущих университетских и специализированных больницах.

- Ожидается, что Польша продемонстрирует самый быстрый рост в прогнозируемый период благодаря увеличению государственных инвестиций в здравоохранение, модернизации больничной инфраструктуры, расширению доступа к малоинвазивным хирургическим технологиям и росту спроса на ортопедические, урологические и гастроэнтерологические процедуры.

- Сегмент хирургических инструментов доминировал на рынке с долей 38,7% в 2025 году, что обусловлено их широким применением в таких областях, как ортопедическая хирургия, гинекологическая хирургия, кардиоторакальная хирургия и онкологическая хирургия, а также постоянными инновациями в продуктах, повышающими точность, безопасность и эффективность процедур.

Обзор отчета и сегментация рынка малоинвазивной медицинской робототехники, систем визуализации и хирургических инструментов в Европе.

|

Атрибуты |

Анализ рынка малоинвазивной медицинской робототехники, систем визуализации и хирургических инструментов в Европе: ключевые тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка малоинвазивной медицинской робототехники, систем визуализации и хирургических инструментов в Европе

Растущая интеграция робототехники с передовыми технологиями обработки изображений и визуализацией в реальном времени.

- Значительной и быстро развивающейся тенденцией на европейском рынке малоинвазивной медицинской робототехники, систем визуализации и хирургических инструментов является углубление интеграции роботизированных платформ с системами визуализации высокого разрешения, 3D-визуализации и навигации в реальном времени. Эта конвергенция технологий значительно повышает точность хирургических операций и улучшает принятие решений во время операций при сложных вмешательствах.

- Например, ведущие больницы Германии и Франции все чаще внедряют интегрированные роботизированные системы в сочетании с передовыми технологиями визуализации и флуоресцентной навигации для повышения точности урологических и онкологических операций. Аналогичным образом, платформы визуализации нового поколения интегрируются в гибридные операционные залы для обеспечения бесперебойных хирургических процессов.

- Интеграция технологий в малоинвазивные системы обеспечивает такие функции, как улучшенное восприятие глубины, анализ изображений с помощью ИИ, стабилизация движений и улучшенная артикуляция инструментов, что помогает хирургам выполнять высокоточные вмешательства. Например, передовые системы визуализации могут обеспечивать дифференциацию тканей в реальном времени и дополненное наложение изображений во время неврологических и желудочно-кишечных процедур.

- Бесшовная совместимость технологий медицинской робототехники, электрохирургических устройств и устройств визуализации обеспечивает централизованное управление в цифровых операционных. Благодаря унифицированным хирургическим платформам врачи могут одновременно управлять роботизированными манипуляторами, потоками визуализации и энергетическими устройствами, создавая синхронизированную и эффективную среду для проведения процедур.

- Тенденция к созданию более интеллектуальных, основанных на данных и эргономически совершенных хирургических экосистем коренным образом меняет стандарты хирургии в Европе. Вследствие этого производители разрабатывают компактные роботизированные системы и интегрированные решения для визуализации, адаптированные для многопрофильных приложений и больниц среднего размера.

- В европейских системах здравоохранения быстро растет спрос на технологически совершенные, малоинвазивные хирургические решения с интегрированной системой визуализации и роботизированной точностью, поскольку медицинские учреждения все чаще отдают приоритет улучшению клинических результатов, сокращению времени восстановления и оптимизации эффективности работы операционных.

- Кроме того, внедрение аналитических инструментов на основе искусственного интеллекта и возможностей регистрации данных в хирургические системы позволяет отслеживать результаты операций, оптимизировать планирование хирургических вмешательств и улучшить послеоперационную оценку при сложных процедурах.

Динамика рынка малоинвазивной медицинской робототехники, систем визуализации и хирургических инструментов в Европе

Водитель

Увеличение объёма хирургических операций и предпочтение малоинвазивных процедур.

- Растущая распространенность хронических заболеваний, увеличение численности пожилого населения и рост числа сложных хирургических вмешательств в Европе являются основными факторами, обуславливающими повышенный спрос на малоинвазивную медицинскую робототехнику и передовые хирургические инструменты.

- Например, в 2025 году несколько центров третичной медицинской помощи в Италии и Великобритании расширили свои программы роботизированной хирургии, чтобы удовлетворить растущий спрос на ортопедические и урологические процедуры, что отражает стратегические инвестиции в передовые малоинвазивные технологии.

- Поскольку пациенты и медицинские работники все чаще отдают предпочтение малоинвазивным методам лечения из-за уменьшения послеоперационной боли, снижения частоты осложнений и сокращения сроков пребывания в больнице, больницы инвестируют в системы визуализации, повышающие точность процедур и безопасность пациентов.

- Кроме того, благоприятные системы возмещения затрат в таких странах, как Германия и Франция, а также продолжающаяся модернизация больничной инфраструктуры ускоряют внедрение роботизированных систем, электрохирургических устройств и передовых платформ визуализации.

- Возможность проведения высокоточных хирургических операций с улучшенной эргономикой для хирургов, уменьшенной кровопотерей и более быстрым восстановлением пациентов способствует внедрению этой технологии в различных областях, включая кардиоторакальную, гинекологическую, неврологическую и ортопедическую хирургию. Постоянное подтверждение клинических результатов еще больше укрепляет позиции рынка.

- Расширение трансграничного сотрудничества между европейскими медицинскими учреждениями и поставщиками технологий еще больше ускоряет инновации и клиническую валидацию передовых малоинвазивных платформ.

- Повышение осведомленности пациентов о более быстром выздоровлении и малоинвазивных методах лечения также способствует увеличению количества процедур и росту инвестиций больниц в роботизированные и диагностические технологии.

Сдержанность/Вызов

Высокие капиталовложения и сложность соблюдения нормативных требований

- Значительные первоначальные капиталовложения, необходимые для внедрения медицинской робототехники, систем визуализации и обработки изображений, а также современных хирургических инструментов, представляют собой серьезную проблему для более широкого проникновения на рынок, особенно для небольших и средних больниц.

- Например, приобретение роботизированных хирургических систем сопряжено с высокими затратами на приобретение, техническое обслуживание и обучение, что может ограничивать их внедрение в медицинских учреждениях с ограниченным бюджетом, несмотря на доказанные клинические преимущества.

- Преодоление финансовых ограничений с помощью гибких моделей финансирования, вариантов лизинга и стратегий закупок, основанных на стоимости, имеет решающее значение для расширения доступности. Кроме того, жесткие европейские нормативные требования в рамках постоянно меняющегося регулирования медицинских изделий увеличивают сложность соблюдения требований и время выхода на рынок для производителей.

- Необходимость обширной подготовки хирургов, их сертификации и интеграции новых систем в существующие рабочие процессы больниц еще больше усложняет операционную работу. Различия в политике возмещения расходов в европейских странах также могут влиять на рентабельность инвестиций для медицинских учреждений.

- Несмотря на то, что технологические достижения продолжают повышать эффективность систем и снижать стоимость процедур с течением времени, предполагаемое финансовое бремя и нормативные препятствия по-прежнему могут задерживать принятие решений о покупке, особенно на развивающихся европейских рынках здравоохранения.

- Сложные процессы закупок в государственных системах здравоохранения могут затягивать циклы закупок и задерживать внедрение технологий в больницах.

- Ограниченная доступность высококвалифицированных хирургов и технических специалистов по роботизированной хирургии в некоторых европейских странах может еще больше ограничить оптимальное использование передовых малоинвазивных систем.

Обзор рынка малоинвазивной медицинской робототехники, систем визуализации и хирургических инструментов в Европе.

Рынок сегментирован по типу продукции, технологии и области применения.

- По продукту

В зависимости от типа продукции, европейский рынок малоинвазивной медицинской робототехники, систем визуализации и хирургических инструментов сегментирован на хирургические устройства, системы визуализации и визуализации, электрохирургические устройства и медицинскую робототехнику. Сегмент хирургических устройств доминировал на рынке, занимая наибольшую долю выручки в 38,7% в 2025 году, благодаря их широкому применению в различных малоинвазивных процедурах, включая ортопедические, гастроинтестинальные, гинекологические и сердечно-сосудистые операции. Хирургические устройства, такие как троакары, щипцы, захваты и степлеры, являются основными компонентами лапароскопических и эндоскопических вмешательств, обеспечивая стабильный спрос в больницах. Их относительно более низкая стоимость по сравнению с роботизированными платформами делает их широко доступными как в крупных специализированных центрах, так и в медицинских учреждениях среднего размера. Постоянные инновации в продуктах, направленные на улучшение эргономики, повышение точности и выпуск одноразовых вариантов, еще больше укрепляют лидерство сегмента. Кроме того, растущий объем малоинвазивных хирургических процедур в Германии, Франции и Италии усиливает постоянный спрос. Универсальность хирургических инструментов в различных областях медицины прочно закрепляет за этим сегментом статус основного источника дохода.

Ожидается, что сегмент медицинской робототехники продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущее внедрение роботизированной хирургии в урологии, гинекологии и онкологии. Увеличение количества клинических данных, подтверждающих повышение точности, снижение кровопотери и сокращение времени восстановления, ускоряет инвестиции больниц в роботизированные платформы. Европейские медицинские учреждения постепенно расширяют программы роботизированной хирургии для улучшения результатов операций и привлечения квалифицированных хирургов. Технологические достижения, включая компактные роботизированные системы и улучшенную артикуляцию инструментов, делают эти платформы более доступными. Развитие программ обучения и знакомство хирургов с роботизированными системами также способствуют их внедрению. По мере роста капитальных инвестиций и постепенной оптимизации стоимости систем, ожидается, что медицинская робототехника продемонстрирует самый высокий темп роста в течение прогнозируемого периода.

- С помощью технологий

В зависимости от технологического профиля рынок сегментируется на технологии хирургических инструментов и технологии устройств визуализации. Сегмент технологий хирургических инструментов доминировал на рынке в 2025 году благодаря своей устоявшейся роли в обеспечении малоинвазивных процедур с помощью передовых лапароскопических и эндоскопических инструментов. Постоянное совершенствование материалов, миниатюризация и интеграция электрохирургических систем повысили эффективность процедур и безопасность пациентов. Эти технологии широко внедряются в европейских больницах благодаря своей надежности и экономической эффективности. Широкое клиническое применение технологий хирургических инструментов в различных специальностях способствует их активному внедрению. Кроме того, постоянные обновления энергетических и прецизионных инструментов способствуют повторяющимся циклам закупок. Их важнейшая роль как в рутинных, так и в сложных хирургических операциях обеспечивает устойчивое лидерство на рынке.

Прогнозируется, что сегмент технологий визуализации продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущим спросом на визуализацию высокого разрешения, 3D-визуализацию и интраоперационное наведение в режиме реального времени. Передовые методы визуализации повышают точность хирургических вмешательств и способствуют принятию более взвешенных клинических решений во время сложных неврологических и онкологических процедур. Расширение сети гибридных операционных залов в Западной Европе ускоряет внедрение интегрированных платформ визуализации. Растущий интерес к флуоресцентной визуализации и визуализации с использованием искусственного интеллекта еще больше укрепляет перспективы роста. Больницы уделяют приоритетное внимание инвестициям в передовые методы визуализации для улучшения результатов лечения и снижения числа осложнений. По мере совершенствования малоинвазивных методик ожидается быстрый рост спроса на технологии визуализации следующего поколения.

- По заявлению

В зависимости от области применения рынок сегментирован на кардиоторакальную хирургию, сосудистую хирургию, нейрохирургию, отоларингологию/пульмонологическую хирургию, косметическую хирургию, гастроэнтерологическую хирургию, гинекологическую хирургию, урологическую хирургию, ортопедическую хирургию, онкологическую хирургию и стоматологическую хирургию. Сегмент ортопедической хирургии доминировал на рынке в 2025 году благодаря высокой распространенности заболеваний опорно-двигательного аппарата и росту числа операций по замене суставов в Европе. Малоинвазивные ортопедические методики, поддерживаемые передовыми хирургическими устройствами и робототехникой, все чаще выбираются для сокращения времени восстановления и повышения точности имплантации. Старение населения в таких странах, как Германия и Италия, способствует росту объемов ортопедических операций. Роботизированные системы набирают популярность в операциях по замене коленного и тазобедренного суставов, повышая точность хирургического выравнивания. Больницы инвестируют в передовые системы визуализации и навигации для оптимизации результатов ортопедических операций. Высокая частота проведения процедур и технологическая интеграция поддерживают доминирующее положение сегмента.

Ожидается, что сегмент онкологической хирургии продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный увеличением заболеваемости раком и растущим предпочтением малоинвазивных процедур резекции опухолей. Передовые методы визуализации и роботизированные системы обеспечивают более высокую точность сложных онкологических вмешательств. Хирурги все чаще используют технологии визуализации и навигации в режиме реального времени для повышения точности краев резекции и снижения числа осложнений. Расширение сети онкологических центров по всей Европе еще больше ускоряет внедрение малоинвазивных платформ. Технологические достижения в области флуоресцентной визуализации и диагностики с использованием искусственного интеллекта повышают показатели успешности процедур. По мере усиления модернизации онкологической помощи прогнозируется, что онкологическая хирургия продемонстрирует самый высокий темп роста в течение прогнозируемого периода.

Региональный анализ рынка малоинвазивной медицинской робототехники, систем визуализации и хирургических инструментов в Европе.

- Германия доминировала на европейском рынке малоинвазивной медицинской робототехники, систем визуализации и хирургических инструментов, занимая в 2025 году долю в 26,4% выручки. Это стало возможным благодаря развитой больничной инфраструктуре, надежной системе возмещения затрат, большому объему хирургических операций и раннему внедрению технологий медицинской робототехники и устройств визуализации в ведущих университетских и специализированных больницах.

- В стране медицинские учреждения уделяют первостепенное внимание высокоточным малоинвазивным процедурам, передовым платформам визуализации и интегрированным роботизированным системам для улучшения клинических результатов в ортопедической, урологической и онкологической хирургии.

- Широкое распространение этих технологий дополнительно поддерживается благоприятными системами возмещения затрат, значительными расходами на здравоохранение, сильным присутствием ведущих производителей медицинской техники и непрерывными инициативами по модернизации больниц, что делает передовые малоинвазивные хирургические системы предпочтительным решением в крупнейших немецких медицинских учреждениях.

Анализ рынка малоинвазивной медицинской робототехники, систем визуализации и хирургических инструментов в Германии.

Германия заняла наибольшую долю рынка по выручке в Европе в 2025 году, чему способствовали развитая инфраструктура здравоохранения, большой объем хирургических операций и раннее внедрение роботизированных и высокоточных технологий визуализации. Больницы и университетские медицинские центры все чаще отдают приоритет малоинвазивным хирургическим платформам для повышения точности и сокращения времени восстановления пациентов. Эффективные механизмы возмещения затрат и постоянные капиталовложения в гибридные операционные еще больше способствуют расширению рынка. Кроме того, присутствие ведущих производителей медицинского оборудования и сильная ориентация на хирургические инновации вносят значительный вклад в лидерство страны на рынке.

Анализ рынка малоинвазивной медицинской робототехники, систем визуализации и хирургических инструментов во Франции.

Прогнозируется, что французский рынок будет расти значительными среднегодовыми темпами на протяжении всего прогнозируемого периода, в основном за счет модернизации государственных больниц и растущей популярности малоинвазивных хирургических методов. Растущий спрос на передовые системы визуализации в онкологии и кардиологии способствует их внедрению. Государственная поддержка инвестиций в здравоохранение и структурированная политика возмещения расходов еще больше ускоряют закупку роботизированных платформ. Интеграция передовых хирургических технологий в академические и специализированные медицинские центры укрепляет траекторию роста страны.

Анализ рынка малоинвазивной медицинской робототехники, систем визуализации и хирургических инструментов в Великобритании

Ожидается, что рынок Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют увеличение количества невыполненных хирургических операций и потребность в эффективных, высокоточных процедурах в больницах Национальной службы здравоохранения (NHS). Растущее внедрение роботизированных систем в урологии и гинекологии повышает эффективность процедур и улучшает результаты лечения пациентов. Инвестиции в цифровые операционные и передовые системы интраоперационной визуализации дополнительно стимулируют рост рынка. Кроме того, расширение программ клинической подготовки по роботизированной хирургии способствует более широкому использованию технологий в крупных медицинских учреждениях.

Анализ рынка малоинвазивной медицинской робототехники, систем визуализации и хирургических инструментов в Польше.

Польский рынок набирает обороты благодаря увеличению государственных расходов на здравоохранение, расширению больничной инфраструктуры и растущему спросу на передовые хирургические технологии. В стране наблюдается рост внедрения малоинвазивных процедур в ортопедии и урологии. Инвестиции в современные диагностические устройства и роботизированные платформы постепенно увеличиваются в больницах третьего уровня. Кроме того, продолжающиеся инициативы по модернизации системы здравоохранения способствуют долгосрочному развитию рынка и проникновению технологий.

Доля рынка малоинвазивной медицинской робототехники, систем визуализации и хирургических инструментов в Европе.

В Европе рынок робототехники, систем визуализации и хирургических инструментов для малоинвазивной медицинской помощи в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Интуитивная хирургическая компания, Inc. (США)

- Siemens Healthineers AG (Германия)

- Конинклийке Philips NV (Нидерланды)

- Корпорация «Олимпус» (Япония)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Страйкер (США)

- Smith & Nephew (Великобритания)

- Бостонская научная корпорация (США)

- B. Braun SE (Германия)

- Zimmer Biomet (США)

- Maquet GmbH (Германия)

- EOS imaging (Франция)

- Mauna Kea Technologies SA (Франция)

- Brainlab AG (Германия)

- CMR Surgical Ltd. (Великобритания)

- Renishaw plc (Великобритания)

- Medisafe International Ltd. (Великобритания)

- ERGOSURG Mechatronics and Medical Solutions GmbH (Германия)

- VirtaMed AG (Швейцария)

Какие последние тенденции наблюдаются на европейском рынке малоинвазивной медицинской робототехники, систем визуализации и хирургических инструментов?

- В ноябре 2025 года команда из Лёвенского университета и Университетской больницы Бальгрист получила премию KUKA Innovation Award 2025 за прорывную роботизированную методику, повышающую безопасность и точность операций на позвоночнике. Отмеченная наградой система объединяет роботов, управляемых ультразвуком, для повышения точности установки педикулярных винтов, сокращения времени операции и минимизации рисков при операциях на позвоночнике.

- В августе 2025 года хирургический робот SHURUI® с одним портом от компании Beijing Surgerii Robotics получил европейскую сертификацию CE. Это важный этап в регулировании, позволяющий использовать устройство в урологических, гинекологических, общих лапароскопических и торакальных процедурах в больницах ЕС и устанавливающий новый стандарт для малоинвазивной роботизированной хирургии с одним портом.

- В июне 2025 года сертифицированный по стандарту CE хирургический робот Toumai® компании MicroPort® MedBot позволил впервые в Европе провести телехирургические операции. Операции, включая простатэктомию и гистерэктомию, были успешно выполнены дистанционно между двумя странами с помощью роботизированной системы высокого разрешения, продемонстрировав возможности дистанционной роботизированной хирургии в режиме реального времени в Европе.

- В ноябре 2024 года в Италии с помощью лапароскопического хирургического робота Toumai® была проведена знаменательная операция по удалению опухоли надпочечника и желчного пузыря. Эта важная операция с использованием новой роботизированной платформы подчеркивает расширение клинического применения и практического использования малоинвазивных роботизированных систем в европейских больницах.

- В мае 2024 года лапароскопический хирургический робот Toumai® компании MicroPort® MedBot получил сертификат CE MDR от ЕС. Это разрешение расширяет официальные клинические показания к применению робота в урологических, общих, торакальных и гинекологических эндоскопических операциях, подчеркивая прогресс в регулировании роботизированных малоинвазивных систем в Европе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.