Europe Mobile C Arm Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.80 Billion

USD

2.70 Billion

2025

2033

USD

1.80 Billion

USD

2.70 Billion

2025

2033

| 2026 –2033 | |

| USD 1.80 Billion | |

| USD 2.70 Billion | |

| % | |

|

Европейский рынок мобильного оборудования C-Arm, по типу (Mini C-Arms, Full Size C-Arms, 2D Mobile C-Arms, 3D и Mobile C-Arms), технологии (Image Intensifiers, and Flat Panel), приложения (Orthopaedic and Trauma, Surgeries, Cardiovascular Surgeries, Neuro Surgeries, Gastrointestinal Surgeries, Pain Management, General Surgery, Urology, and Others), конечный пользователь (Hospital, Diagnostic Centers, Speciality Clinics, and Others), канал распределения (Direct Tender, and Retail Sales) Отраслевые тенденции и прогноз до 2033 года

Европейское мобильное оборудование C-ArmОбзор рынка

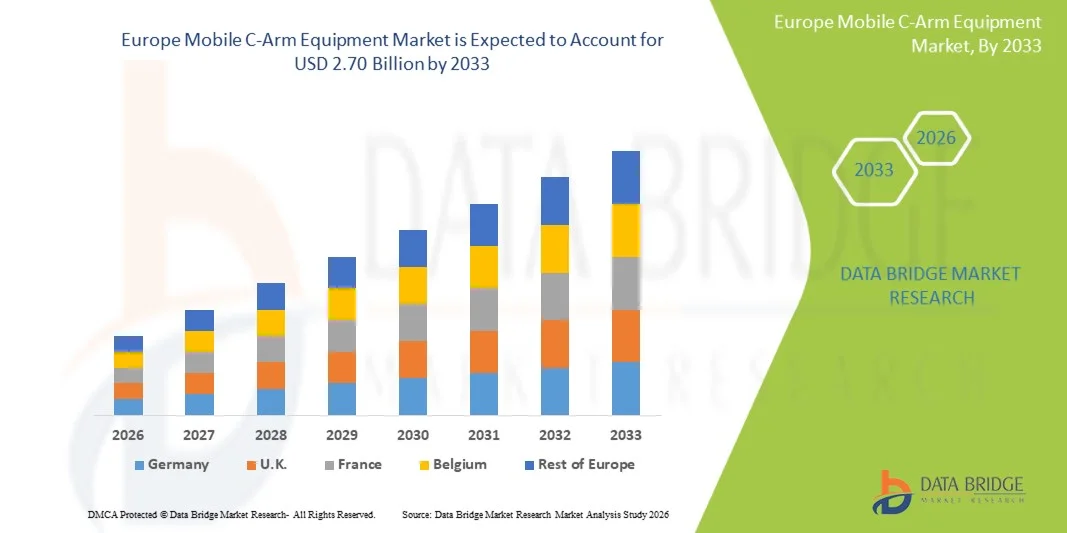

Рынок мобильного оборудования C-arm в Европе оценили в...$1,80 млрд в 2025 годуи, по прогнозам, достигнет2,70 млрд долларов к 2033 годуРастущий в aCAGR 5,2% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный растущим объемом минимально инвазивных хирургических процедур, растущим спросом на интраоперационную визуализацию в режиме реального времени и непрерывными технологическими достижениями в мобильных системах флюороскопии в больницах и амбулаторных хирургических центрах.

Растущая распространенность ортопедических расстройств, сердечно-сосудистых заболеваний и травматологических травм по всей Европе в сочетании со старением населения и расширением инфраструктуры здравоохранения ускоряет внедрение передовых мобильных систем C-arm. Поставщики медицинских услуг все чаще инвестируют в технологию плоскопанельных детекторов, решения для визуализации с низкими дозами и возможности визуализации с улучшенным ИИ для повышения процедурной точности и результатов лечения пациентов. Кроме того, переход к амбулаторным операциям и вмешательствам, ориентированным на изображение, еще больше усиливает спрос на мобильное оборудование C-arm по всему региону.

Ключевые тенденции рынка и перспективы

- Германия доминировала на европейском рынке мобильного оборудования C-arm в 2025 году с самой большой долей дохода в 28,6%, поддерживаемой высокоразвитой сетью больниц, сильным внедрением хирургических систем с визуальным наведением и постоянными инвестициями в технологии медицинской визуализации.

- Полноразмерный сегмент C-Arms возглавил рынок с долей 54,2% в 2025 году, что обусловлено его широким использованием в сложных хирургических процедурах, требующих визуализации с высоким разрешением и большего анатомического охвата.

- Польша, как ожидается, станет самой быстрорастущей страной с 2026 по 2033 год, увеличившись на 6,1% за счет увеличения программ модернизации здравоохранения, увеличения инвестиций в инфраструктуру больниц и расширения доступа к передовым системам хирургической визуализации.

- 3D Mobile C-Arms является самым быстрорастущим типом, прогнозируемым для регистрации CAGR в 6,8%, что отражает всплеск спроса на высокоточную визуализацию в сложных минимально инвазивных операциях.

- Сегмент Image Intensifier доминировал в технологической категории с долей выручки 61,3% в 2025 году, во главе с его широко распространенной установленной базой и относительно более низкой стоимостью приобретения по сравнению с более новыми технологиями.

- На ортопедическую и травматическую хирургию приходится 39,8% рынка, что обусловлено высокой распространенностью переломов, нарушений опорно-двигательного аппарата и спортивных травм по всей Европе.

- Сегмент нейрохирургии является самой быстрорастущей категорией приложений с CAGR 6,9%, что обусловлено растущим спросом на точную визуализацию в сложных процедурах мозга и позвоночника.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $1,80 млрд

- Ожидаемая рыночная стоимость (2033): $2,70 млрд

- Прогноз CAGR (2026–2033): 5,2%

- Страна-лидер в 2025 году: Германия

- Самая быстрорастущая страна: Польша

Сфера охвата и глобальный отчетСегментация рынка мобильного оборудования C-Arm

|

Атрибуты |

Ключ к мобильному оборудованию C-ArmОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа |

|

Ключевые игроки рынка |

•Siemens Healthineers AG(Германия) •Koninklijke Philips N.V.(Нидерланды) •GE HealthCare(США) •Компания Ziehm Imaging GmbH(Германия) •CANON MEDICAL SYSTEMS CORPORATION(Япония) Корпорация Shimadzu (Япония) Hologic, Inc. (США) Orthoscan, Inc. (США) Eurocolumbus S.r.l. (Италия) INTERMEDICAL S.r.l. (Италия) Genoray Co., Ltd. (Южная Корея) ECORAY Co., Ltd. (Южная Корея) Perlong Medical Equipment Co., Ltd. (Китай) Wandong Medical Technology Co., Ltd. (Китай) Comermy S.r.l. (Италия) ITALRAY S.r.l. (Италия) MS Westfalia GmbH (Германия) Allengers Medical Systems Limited (Индия) DMS Imaging (Франция) Villa Sistemi Medicali S.p.A. (Италия) |

|

Рыночные возможности |

Растущее внедрение мобильных C-рук в амбулаторных хирургических центрах Растущий спрос на интраоперационную 3D-визуализацию и хирургию с помощью навигации • Расширение инфраструктуры здравоохранения в странах с развивающейся экономикой |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Европейские тенденции рынка мобильного оборудования C-Arm

Тенденция: расширение имиджевой минимально инвазивной хирургии

Больницы по всей Европе все чаще интегрируют мобильные системы C-arm в минимально инвазивные ортопедические, сердечно-сосудистые, неврологические и травматические процедуры для достижения более высокой точности и лучших клинических результатов. Сдвиг в сторону визуальных вмешательств обусловлен необходимостью уменьшить хирургические осложнения, сократить пребывание в больнице и повысить эффективность процедур. Продвинутые плоскопанельные детекторы C-арм заменяют старые системы интенсификации изображения из-за превосходного разрешения, более быстрой визуализации и более низкого радиационного воздействия. Хирурги также используют флюороскопию в реальном времени для принятия интраоперационных решений с большей точностью, особенно в сложных процедурах фиксации переломов и коррекции позвоночника. Например, крупные больницы третичного ухода в Германии развертывают гибридные операционные комнаты, оснащенные высококлассными мобильными C-руками для поддержки многопрофильных хирургических рабочих процессов.

Динамика рынка мобильного оборудования C-Arm

Ключевой фактор рынка: растущее бремя ортопедических и хронических заболеваний

Растущая распространенность заболеваний опорно-двигательного аппарата, остеопороза, сердечно-сосудистых заболеваний и возрастных дегенеративных состояний значительно повышает спрос на мобильные системы C-arm по всей Европе. Быстро стареющее население региона приводит к увеличению числа хирургических вмешательств, особенно в ортопедической и травматологической помощи. Кроме того, растущая частота спортивных травм и дорожно-транспортных происшествий еще больше увеличивает потребность в интраоперационных решениях для визуализации в режиме реального времени. Поставщики медицинских услуг инвестируют в передовые мобильные системы визуализации для повышения точности диагностики и поддержки сложных хирургических процедур с минимальной инвазивностью. Например, ортопедические больницы во Франции и Италии все чаще используют системы C-arm для замены суставов, операций на позвоночнике и процедур лечения переломов.

Ключевые ограничения / проблемы: высокая стоимость оборудования и бремя технического обслуживания

Несмотря на высокий спрос, рынок сталкивается с серьезной проблемой из-за высокой стоимости передовых мобильных систем C-arm, особенно тех, которые оснащены плоскими детекторами, возможностями 3D-визуализации и функциями с поддержкой ИИ. В дополнение к расходам на закупки больницы также должны нести расходы, связанные с установкой, калибровкой, соблюдением радиационной защиты и регулярным обслуживанием. Лицензирование программного обеспечения, периодические обновления и требования к обучению еще больше увеличивают общую стоимость владения, что затрудняет внедрение новейших систем для небольших медицинских учреждений. Бюджетные ограничения в системах общественного здравоохранения в ряде европейских стран также задерживают циклы замены оборудования. Например, небольшие региональные больницы в Испании и Португалии часто продолжают использовать старые системы флюороскопии из-за нехватки капитала.

Ключевые возможности рынка: интеграция искусственного интеллекта и оптимизация рабочего процесса

Интеграция искусственного интеллекта и передовых программных алгоритмов в мобильные системы C-arm дает большую возможность трансформировать рабочие процессы интраоперационной визуализации. Системы с поддержкой искусственного интеллекта могут улучшить реконструкцию изображения, автоматически оптимизировать дозу облучения и помочь хирургам в анатомической визуализации в реальном времени во время сложных процедур. Эти технологии также поддерживают прогнозную аналитику, улучшая хирургическое планирование и снижая процедурные риски. Кроме того, интеграция с больничными информационными системами и хирургическими навигационными платформами повышает общую эффективность рабочего процесса и сокращает время работы. Например, ведущие медицинские центры в Нидерландах и Швеции внедряют решения на основе искусственного интеллекта для поддержки прецизионных спинальных и нейрососудистых процедур, повышая безопасность и точность хирургического вмешательства.

Европейский рынок мобильного оборудования C-Arm

Европейский рынок мобильного оборудования C-arm сегментирован на основе типа, технологии, приложения, конечного пользователя и канала распространения.

- По типу

По типу, европейский рынок мобильного C-оружия сегментирован на мини-C-оружие, полноразмерные C-руки, 2D-мобильные C-руки, 3D-мобильные C-руки и гибридные мобильные C-руки. Полноразмерный сегмент C-Arms доминировал на рынке с долей 54,2% в 2025 году, благодаря его широкому использованию в сложных хирургических процедурах, требующих визуализации с высоким разрешением и большего анатомического охвата. Эти системы широко используются в ортопедических, сердечно-сосудистых и травматических операциях, где точность визуализации имеет решающее значение для процедурного успеха. Больницы предпочитают полноразмерные системы из-за их универсальности в нескольких отделениях и совместимости с передовым программным обеспечением для визуализации. Постоянное улучшение качества изображения, подвижности и снижение дозы облучения еще больше укрепляют принятие. Увеличение объема хирургических операций по всей Европе также усиливает спрос на эти системы. Их способность поддерживать как рутинные, так и сложные вмешательства делает их наиболее широко используемым сегментом.

Ожидается, что сегмент 3D Mobile C-Arms продемонстрирует самый быстрый рост на уровне CAGR 6,8% с 2026 по 2033 год, что обусловлено растущим спросом на высокоточную визуализацию в сложных минимально инвазивных операциях. Эти системы обеспечивают объемные возможности визуализации, позволяя хирургам визуализировать анатомические структуры более подробно во время процедур. Их принятие растет в хирургии позвоночника, нейрососудистых вмешательствах и передовых ортопедических процедурах. Технологические достижения в алгоритмах реконструкции и скорости визуализации повышают клиническую эффективность. Растущее предпочтение интраоперационной 3D-визуализации в режиме реального времени способствует дальнейшему росту. Расширение использования в гибридных операционных также ускоряет проникновение на рынок.

- По технологии

На основе технологий европейский рынок мобильного оборудования C-arm сегментирован на системы интенсификаторов изображения и плоских панельных детекторов. Сегмент Image Intensifier доминировал на рынке с долей 61,3% в 2025 году из-за его широко распространенной установленной базы и относительно низкой стоимости приобретения по сравнению с более новыми технологиями. Эти системы традиционно используются во всех больницах для обычной визуализации и общих хирургических процедур. Их надежность и знакомство с медицинскими работниками продолжают поддерживать устойчивый спрос. Расходы на техническое обслуживание относительно ниже в существующей инфраструктуре, что делает их предпочтительным вариантом в условиях ограниченного бюджета здравоохранения. Однако в крупных больницах происходит постепенная замена передовых систем. Несмотря на технологические ограничения, они по-прежнему широко используются в центрах вторичного ухода.

Ожидается, что сегмент плоскопанельного детектора будет наблюдать самый быстрый рост CAGR на 7,1% с 2026 по 2033 год, что обусловлено превосходным качеством изображения, более низким радиационным воздействием и более быстрыми возможностями обработки изображений. Эти системы обеспечивают повышенное контрастное разрешение, что делает их идеальными для минимально инвазивных и высокоточных операций. Растущее внедрение в передовых больницах и специализированных хирургических центрах ускоряет рост. Постоянные технологические усовершенствования снижают системные затраты и улучшают доступность. Интеграция с системами визуализации и навигации на основе ИИ еще больше повышает клиническую полезность. Все больше внимания уделяется безопасности пациентов и точности диагностики, что в значительной степени способствует их принятию.

- С помощью приложения

На основе применения европейский рынок мобильного оборудования C-arm сегментирован на ортопедические и травматические операции, сердечно-сосудистые операции, нейрохирургии, желудочно-кишечные операции, управление болью, общую хирургию, урологию и другие. Сегмент ортопедической и травматической хирургии доминировал на рынке с долей 39,8% в 2025 году из-за высокой заболеваемости переломами, нарушениями опорно-двигательного аппарата и травмами, связанными со спортом, по всей Европе. Мобильные C-руки широко используются для фиксации переломов, замены суставов и процедур коррекции позвоночника. Старение населения еще больше увеличивает спрос на ортопедические вмешательства. Высокий объем процедур и рутинное использование интраоперационной визуализации поддерживают доминирование этого сегмента. Больницы в значительной степени полагаются на C-руки для оперативного руководства в режиме реального времени. Постоянные достижения в ортопедических хирургических методах еще больше усиливают спрос.

Ожидается, что сегмент нейрохирургии будет наблюдать самый быстрый рост CAGR на 6,9% с 2026 по 2033 год, что обусловлено растущим спросом на точную визуализацию в сложных процедурах мозга и позвоночника. Мобильные C-руки все чаще используются в малоинвазивных нейрохирургических вмешательствах, требующих высокой пространственной точности. Растущее внедрение хирургии с визуальным управлением и гибридных операционных ускоряет использование. Растущая распространенность неврологических расстройств и состояний позвоночника еще больше поддерживает рост. Технологические достижения в области 3D-визуализации и интеграции навигации улучшают хирургические результаты. Расширение инвестиций в нейрохирургическую инфраструктуру по всей Европе также способствует их внедрению.

- Конечный пользователь

На базе конечного пользователя европейский рынок мобильного оборудования сегментирован на больницы, диагностические центры, специализированные клиники и другие. Сегмент госпиталей доминировал на рынке с долей 62,5% в 2025 году благодаря высокому притоку пациентов, наличию передовой хирургической инфраструктуры и наличию многопрофильных отделений. Больницы проводят большое количество сложных операций, требующих интраоперационной поддержки визуализации. Постоянные инвестиции в передовые технологии визуализации укрепляют их доминирование. Наличие квалифицированных медицинских специалистов дополнительно поддерживает использование оборудования. Государственное финансирование и программы модернизации здравоохранения также стимулируют закупки. Больницы по-прежнему являются основным местом внедрения высококачественных мобильных систем C-arm.

Ожидается, что сегмент специализированных клиник будет наблюдать самый быстрый рост CAGR на 6,6% с 2026 по 2033 год, что обусловлено растущим переходом к амбулаторным хирургическим процедурам и минимально инвазивным методам лечения. Эти клиники используют мобильные C-руки для поддержки ортопедических, обезболивающих и урологических процедур. Более низкие эксплуатационные расходы и более быстрая текучесть пациентов делают их привлекательными для продвинутого внедрения изображений. Технологические достижения делают компактные системы более подходящими для небольших объектов. Растущее предпочтение операций дневного ухода еще больше ускоряет спрос. Расширение частной инфраструктуры здравоохранения в Европе также способствует росту.

- Дистрибьюторский канал

На базе канала дистрибуции европейский рынок мобильного оборудования сегментирован на прямые тендерные и розничные продажи. Сегмент Direct Tender доминировал на рынке с долей 68,4% в 2025 году из-за крупномасштабных закупок государственными больницами и государственными системами здравоохранения. Закупочные соглашения обеспечивают экономичность и стандартизированное развертывание оборудования на всех объектах. Больницы предпочитают прямые закупки у производителей для улучшения цен и долгосрочных соглашений об обслуживании. Финансируемые правительством программы модернизации здравоохранения еще больше поддерживают этот канал. Высокоценные системы визуализации преимущественно приобретаются в ходе тендерных процессов. Сильные отношения между производителями и больницами усиливают доминирование этого сегмента.

Ожидается, что сегмент розничных продаж продемонстрирует самый быстрый рост на уровне CAGR в 6,3% с 2026 по 2033 год, что обусловлено растущим внедрением среди частных клиник и специализированных диагностических центров. Меньшие поставщики медицинских услуг предпочитают розничные закупки из-за гибкости и более быстрых циклов приобретения. Растущее число частных медицинских учреждений поддерживает спрос. Варианты финансирования и модели лизинга делают более доступным дорогостоящее оборудование. Растущий спрос на услуги амбулаторной визуализации еще больше ускоряет рост. Расширение частных медицинских сетей по всей Европе укрепляет этот канал.

Региональный анализ рынка мобильного оборудования C-Arm

Германия доминировала на европейском рынке мобильного оборудования C-arm в 2025 году с самой большой долей дохода в 28,6%, поддерживаемой высокоразвитой сетью больниц, сильным внедрением хирургических систем с визуальным наведением и постоянными инвестициями в технологии медицинской визуализации. Страна извлекает выгоду из высокой концентрации специализированных хирургических центров, выполняющих ортопедические, сердечно-сосудистые и травматические процедуры, которые требуют интраоперационной визуализации в режиме реального времени. Постоянные инвестиции в модернизацию больниц, гибридные операционные и цифровые решения для визуализации еще больше укрепляют рост рынка. Германия также принимает несколько ведущих производителей медицинских устройств и научно-исследовательских учреждений, поддерживая быстрое внедрение технологий и инноваций. Растущий спрос на минимально инвазивные операции и высокоточные процедуры продолжает укреплять лидирующие позиции Германии на европейском рынке.

Немецкий рынок мобильного оборудования C-Arm Insight

Рынок мобильного оборудования C-arm в Германии демонстрирует сильный рост благодаря передовой инфраструктуре здравоохранения, высоким хирургическим объемам и раннему внедрению хирургических технологий с визуальным управлением. Хорошо зарекомендовавшая себя сеть больниц страны и лидирующая роль в инновациях в области медицинского оборудования стимулируют спрос на высокопроизводительные мобильные C-руки. Растущее использование ортопедических, сердечно-сосудистых и травматических процедур способствует дальнейшему расширению рынка. Растущие инвестиции в гибридные операционные и цифровые системы визуализации ускоряют внедрение технологий. Кроме того, пристальное внимание к точной хирургии и безопасности пациентов способствует стабильному росту рынка по всей Германии.

Рынок мобильного оборудования C-Arm Insight

Рынок мобильного оборудования C-arm во Франции переживает устойчивый рост, поддерживаемый растущими инициативами по модернизации здравоохранения и растущим спросом на минимально инвазивные хирургические процедуры. Больницы все чаще внедряют передовые системы визуализации для повышения хирургической точности и сокращения времени восстановления пациента. Наличие сильной системы общественного здравоохранения стимулирует крупномасштабные закупки мобильных C-рук. Расширение использования в ортопедических и травматических операциях еще больше усиливает спрос на рынке. Кроме того, интеграция цифровых изображений и инструментов хирургической поддержки на основе ИИ повышает эффективность процедур в медицинских учреждениях.

Великобритания Mobile C-Arm Equipment Market Insight

Рынок мобильного оборудования для C-arm в Соединенном Королевстве неуклонно растет, чему способствует внедрение передовых технологий хирургической визуализации и увеличение инвестиций в инфраструктуру здравоохранения. NHS и частные поставщики медицинских услуг все чаще используют мобильные C-руки для ортопедических, сосудистых и неотложных операций. Растущий спрос на минимально инвазивные процедуры способствует дальнейшему расширению рынка. Технологические достижения, такие как детекторы плоских панелей и системы визуализации с низкими дозами, набирают обороты. Кроме того, растущее внимание к хирургической точности и эффективности рабочего процесса способствует внедрению в больницах и специализированных клиниках.

Польский рынок мобильного оборудования C-Arm Insight

Рынок мобильного оборудования C-arm в Польше быстро растет благодаря модернизации здравоохранения и увеличению инвестиций в инфраструктуру больниц. Растущий спрос на передовые диагностические и хирургические системы визуализации способствует внедрению в государственных и частных больницах. Растущее бремя ортопедических и травматологических случаев еще больше способствует расширению рынка. Мобильные C-руки все чаще используются для улучшения хирургической точности и сокращения времени процедуры. Кроме того, улучшение доступа к передовым медицинским технологиям позиционирует Польшу как один из самых быстрорастущих рынков в Европе.

Доля рынка мобильного оборудования C-Arm в Европе

Индустрия мобильного оборудования C-arm в Европе в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Siemens Healthineers AG (Германия)

- Koninklijke Philips N.V. (Нидерланды)

- GE HealthCare (США)

- Ziehm Imaging GmbH (Германия)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Корпорация Shimadzu (Япония)

- Hologic, Inc. (США)

- Orthoscan, Inc. (США)

- Eurocolumbus S.r.l. (Италия)

- МЕЖДУНАРОДНЫЙ С.Р.Л. (Италия)

- Genoray Co., Ltd. (Южная Корея)

- ECORAY Co., Ltd. (Южная Корея)

- Perlong Medical Equipment Co., Ltd. (Китай)

- Wandong Medical Technology Co., Ltd. (Китай)

- Comermy S.r.l. (Италия)

- ИТАЛРАЙ С.Р.Л. (Италия)

- MS Westfalia GmbH (Германия)

- Allengers Medical Systems Limited (Индия)

- DMS Imaging (Франция)

- Villa Sistemi Medicali S.p.A.

Последние разработки на рынке мобильного оборудования C-Arm в Европе

- В октябре 2025 года Philips объявила о 5000-й установке своей мобильной C-arm системы Zenition в Региональной больнице Колина в Чешской Республике, что стало важной вехой в принятии интраоперационных изображений в Европе и во всем мире. Платформа Zenition широко используется в малоинвазивных операциях, ежегодно поддерживая более 15 миллионов пациентов в 170 странах. Эта веха подчеркивает высокий европейский спрос на передовые мобильные системы C-arm, основанные на потребностях в эффективности в гибридных операционных и требованиях к хирургической точности. Это также отражает растущую зависимость от стандартизированных платформ визуализации для ортопедических и интервенционных процедур.

- В марте 2024 года Siemens Healthineers получила разрешение FDA для своей самоуправляемой мобильной системы C-arm CIARTIC Move, которая вводит автоматизированное позиционирование и стандартизацию рабочего процесса для интраоперационной визуализации. Несмотря на то, что нововведение было одобрено в США, оно имеет большое значение для Европы благодаря прочной базе Siemens в европейских больницах. Система предназначена для ортопедических, травматических, позвоночных и общих хирургических применений, улучшая скорость визуализации и консистенцию в операционных. Это уменьшает ручное управление и повышает эффективность хирургического рабочего процесса

- В феврале 2024 года Philips запустила мобильную C-arm систему Zenition 90, предназначенную для улучшения автоматизации рабочего процесса и точности хирургической визуализации в сложных процедурах, таких как сердечно-сосудистые, урологические и ортопедические операции. Система ввела моторизованное управление, улучшенное качество изображения и функции автоматического позиционирования, которые уменьшают зависимость от ручной работы в операционных. Это нововведение особенно актуально для Европы, где больницы все чаще принимают решения для оперативной визуализации. Система также поддерживает снижение дозы и улучшенную визуализацию при минимально инвазивных операциях.

- В сентябре 2023 года Philips расширила свой мобильный портфель C-arm системой Zenition 30, направленной на улучшение доступа к высококачественной интраоперационной визуализации для рутинных хирургических процедур. Система представила передовые алгоритмы визуализации, функции простоты использования и улучшенную персонализацию рабочего процесса, что делает ее подходящей для больниц, сталкивающихся с нехваткой персонала. Он поддерживает широкий спектр применений, включая ортопедию, травму, позвоночник и процедуры управления болью. В Европе эта система укрепила внедрение в больницах среднего размера, которые ищут экономически эффективные, но передовые решения для визуализации.

- В марте 2023 года Philips представила мобильную C-arm систему Zenition 10, расширив свой портфель экономически эффективным решением на основе плоского детектора для рутинных операций. Система была разработана для улучшения доступа к высококачественной визуализации при минимально инвазивных и общих хирургических процедурах при одновременном снижении эксплуатационных расходов для больниц. Это способствовало внедрению мобильных C-оружий в Европе за счет удовлетворения спроса на доступные, но передовые технологии визуализации. Система также способствовала улучшению результатов лечения пациентов благодаря лучшей четкости изображения и эффективности дозы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.