Europe Neuroendocrine Tumors Market

Размер рынка в млрд долларов США

CAGR :

%

USD

782.38 Million

USD

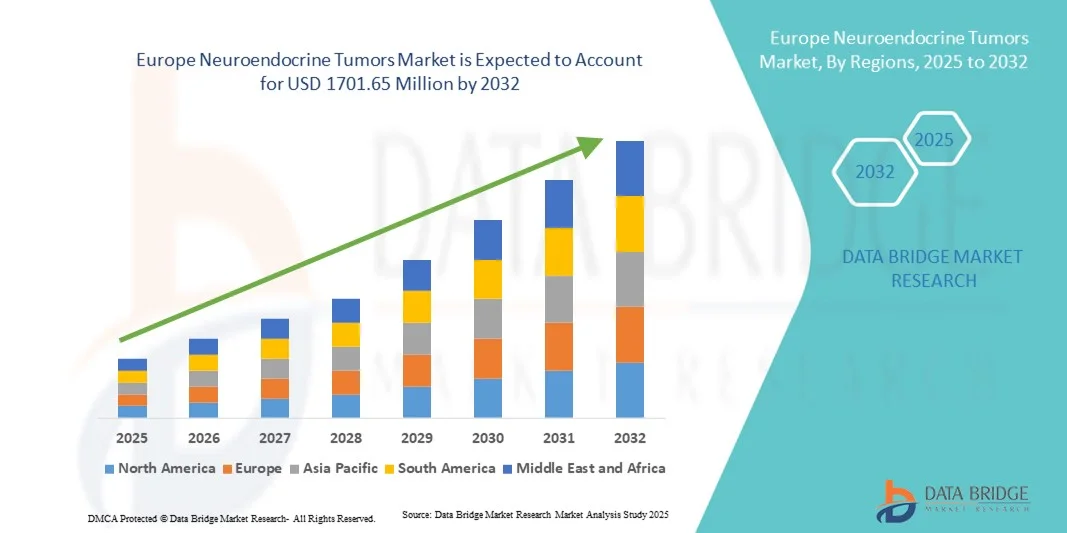

1,701.65 Million

2024

2032

USD

782.38 Million

USD

1,701.65 Million

2024

2032

| 2025 –2032 | |

| USD 782.38 Million | |

| USD 1,701.65 Million | |

| % | |

|

Сегментация европейского рынка нейроэндокринных опухолей по классификации (функциональная сеть и нефункциональная сеть), локализации (легкие, поджелудочная железа, желудочно-кишечный тракт (ЖКТ), степени злокачественности (степень злокачественности 1 {опухоль низкой степени злокачественности}, степень злокачественности 2 {опухоль средней степени злокачественности}, степень злокачественности 3 {опухоль высокой степени злокачественности}), типу (диагностика и лечение), способу введения (перорально и парентерально), способу приобретения (по рецепту и без рецепта (OTC)), конечному потребителю (больницы, специализированные клиники, центры радиационной терапии, уход на дому и другие), каналу сбыта (прямой тендер, больничные аптеки, розничные аптеки, интернет-аптеки и другие) — тенденции отрасли и прогноз до 2032 года

Размер европейского рынка нейроэндокринных опухолей

- Объем европейского рынка нейроэндокринных опухолей в 2024 году оценивался в 782,38 млн долларов США и, как ожидается, достигнет 1701,65 млн долларов США к 2032 году при среднегодовом темпе роста 10,2% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен ростом заболеваемости нейроэндокринными опухолями во всем мире, повышением осведомленности о ранней диагностике и ростом спроса на эффективные терапевтические вмешательства. Достижения в области технологий визуализации, таргетной терапии и малоинвазивных хирургических процедур дополнительно способствуют расширению рынка нейроэндокринных опухолей во всем мире.

- Кроме того, рост численности пожилых пациентов, растущая распространенность сопутствующих заболеваний и улучшение доступа к специализированным онкологическим центрам способствуют внедрению эффективных методов лечения нейроэндокринных опухолей. Эти факторы, в совокупности, ускоряют внедрение хирургических, таргетных и системных методов лечения, тем самым значительно стимулируя рост отрасли.

Анализ рынка нейроэндокринных опухолей в Европе

- Лечение нейроэндокринных опухолей, включая хирургическую резекцию, терапию пептидными рецепторами (ПРРТ), таргетную терапию и системное лечение, всё чаще рассматривается как критически важный метод лечения НЭТ и улучшения результатов лечения. Рост распространённости НЭТ и достижения в диагностических и терапевтических подходах способствуют расширению рынка по всему миру.

- Рост рынка обусловлен, прежде всего, повышением осведомленности медицинских работников и пациентов о ранней диагностике, развитием малоинвазивных хирургических методов и улучшением доступа к специализированным онкологическим центрам. Эти факторы ускоряют внедрение методов лечения НЭТ в регионах.

- Великобритания доминировала на рынке лечения нейроэндокринных опухолей с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, высоким уровнем внедрения таргетной терапии и сильным присутствием ключевых игроков отрасли. При этом в Великобритании наблюдается существенный рост внедрения лечения НЭТ, особенно в специализированных онкологических центрах и исследовательских больницах.

- Ожидается, что Германия станет страной с самыми быстрыми темпами роста рынка нейроэндокринных опухолей в течение прогнозируемого периода, чему будет способствовать повышение осведомленности в вопросах здравоохранения, рост располагаемых доходов и расширение доступа к передовым онкологическим центрам.

- Сегмент рецептурных препаратов обеспечил наибольшую долю выручки в 2024 году — 89,1%. Это обусловлено сложностью терапии НЭТ, требующей строгого врачебного контроля. Каналы выдачи рецептов обеспечивают правильное дозирование, мониторинг и последующее наблюдение.

Область применения отчета и сегментация рынка нейроэндокринных опухолей

|

Атрибуты |

Ключевые данные о рынке нейроэндокринных опухолей |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции европейского рынка нейроэндокринных опухолей

Новые тенденции в диагностике и таргетной терапии

- Ключевой и набирающей обороты тенденцией на рынке нейроэндокринных опухолей (НЭО) является растущий акцент на прецизионной медицине и таргетной терапии. Достижения в области молекулярного профилирования, генетического тестирования и методов визуализации позволяют врачам точнее определять подтипы опухолей и разрабатывать индивидуальные планы лечения для каждого пациента.

- Например, использование визуализации рецепторов соматостатина (SRI) в сочетании с ПЭТ/КТ повышает точность диагностики и стадирования НЭТ. Аналогичным образом, новые препараты для радионуклидной терапии рецепторами пептидов (PRRT) позволяют повысить эффективность лечения с меньшим количеством побочных эффектов.

- Еще одной заметной тенденцией является интеграция малоинвазивных хирургических методов и процедур интервенционной радиологии, которые улучшают результаты лечения пациентов и сокращают время восстановления.

- Тераностика, сочетающая терапию и диагностику, приобретает все большую популярность, позволяя одновременно проводить визуализацию и лечение опухолей, тем самым оптимизируя эффективность лечения.

- Также все чаще используются комбинированные методы лечения, такие как таргетная терапия с иммунотерапией или химиотерапией, для улучшения выживаемости пациентов и снижения частоты рецидивов.

- Пациентоориентированный уход становится все более распространенным, при этом особое внимание уделяется оценке качества жизни, лечению симптомов и индивидуальным стратегиям последующего наблюдения.

- Ожидается, что тенденция к более ранней диагностике и целенаправленным вмешательствам позволит пересмотреть протоколы лечения НЭТ, улучшить долгосрочную выживаемость и сократить расходы на здравоохранение.

- Поставщики медицинских услуг все больше инвестируют в клинические испытания и исследования реальных доказательств для подтверждения эффективности новых методов лечения, способствуя их внедрению как на развитых, так и на развивающихся рынках.

Динамика рынка нейроэндокринных опухолей в Европе

Водитель

Рост распространенности и осведомленности о нейроэндокринных опухолях

- Рост заболеваемости нейроэндокринными опухолями во всем мире является ключевым фактором роста рынка. Улучшение скрининга и повышение осведомленности способствуют повышению уровня диагностики.

- Например, рост числа случаев выявления НЭТ гастроэнтеропанкреатического рака в Европе и Северной Америке привел к более раннему началу лечения и улучшению результатов лечения пациентов.

- Расширение исследований биомаркеров НЭТ и разработка новых таргетных методов лечения увеличивают возможности лечения и повышают выживаемость пациентов.

- Улучшения в инфраструктуре здравоохранения, особенно в развивающихся регионах, таких как Азиатско-Тихоокеанский регион, облегчают доступ к специализированным центрам лечения НЭТ.

- Повышение осведомленности врачей и пациентов о передовых методах визуализации и таргетной терапии ускоряет их внедрение.

- Инициативы по поддерживающей терапии и программы защиты прав пациентов еще больше повышают уровень приема лекарств и приверженность к ним.

Сдержанность/Вызов

Опасения по поводу высокой стоимости лечения, ограниченного доступа и сложности диагностики

- Высокая стоимость лечения нейроэндокринных опухолей, особенно таких современных методов, как ПРРТ и биологические препараты, остается серьезной проблемой, ограничивающей широкое применение этих методов, особенно в странах с низким и средним уровнем дохода.

- Например, один цикл лечения ПРРТ может стоить десятки тысяч долларов, что создает финансовую нагрузку даже в регионах с частичным страховым покрытием.

- Ограниченный доступ к специализированным лечебным центрам, оборудованным для проведения радиолигандной или таргетной терапии, еще больше ограничивает доступ пациентов, особенно в сельской местности или в районах со слаборазвитой инфраструктурой здравоохранения.

- Запоздалая или пропущенная диагностика из-за неспецифических симптомов часто приводит к позднему выявлению заболевания, снижению эффективности терапии и показателей выживаемости.

- Нехватка квалифицированных онкологов и специалистов ядерной медицины в ряде регионов приводит к задержкам в лечении и влияет на качество ухода за пациентами с НЭТ.

- Кроме того, строгие нормативные рамки для разработки и одобрения радиофармацевтических препаратов часто увеличивают сроки коммерциализации, что затрудняет внедрение новых методов лечения.

- Высокие затраты на НИОКР в сочетании с неопределенными сценариями возмещения расходов на новые целевые методы лечения отпугивают мелких фармацевтических игроков от выхода на рынок.

- Кроме того, эмоциональная и психологическая нагрузка на пациентов в сочетании со сложностью долгосрочного лечения заболевания создают дополнительные трудности в поддержании приверженности лечению.

- Фрагментация данных в системах здравоохранения ограничивает проведение масштабных эпидемиологических исследований, задерживая разработку единых рекомендаций по лечению.

- Преодоление этих проблем посредством улучшения инфраструктуры здравоохранения, более прочных систем возмещения расходов и разработки экономически эффективных альтернатив диагностики и лечения будет иметь решающее значение для устойчивого роста рынка нейроэндокринных опухолей.

Объем европейского рынка нейроэндокринных опухолей

Рынок сегментирован на основе классификации, местоположения, сорта, типа, пути введения, способа покупки, конечного пользователя и канала сбыта.

- По классификации

На основе классификации рынок нейроэндокринных опухолей сегментируется на функциональные НЭТ и нефункциональные НЭТ. Сегмент функциональных НЭТ доминировал на рынке с долей выручки 61,4% в 2024 году, что обусловлено высокой распространенностью гормоносекретирующих опухолей, таких как инсулиномы, гастриномы и карциноидные опухоли. Функциональные НЭТ часто обнаруживаются на ранних стадиях благодаря симптоматической секреции гормонов, что позволяет своевременно диагностировать и лечить. Внедрение аналогов соматостатина, ПРРТ и таргетных биологических препаратов, таких как эверолимус, поддерживает лидерство в сегменте. Благоприятная политика возмещения расходов, рост осведомленности о диагностике и улучшение доступа к здравоохранению способствуют доминированию. Многопрофильная помощь и передовые возможности визуализации на развитых рынках, таких как США, Германия и Япония, повышают точность лечения. Постоянные исследования путей гормональной регуляции улучшают результаты лечения пациентов. Сегмент выигрывает от ранней диагностики, что приводит к лучшему прогнозу. Пациентам с функциональными НЭТ часто требуются комплексные планы терапии. Больницы и специализированные клиники способствуют внедрению передовых методов лечения. Доступность вариантов долгосрочной терапии обеспечивает стабильный рост доходов. Рост активности клинических исследований гормонопродуцирующих опухолей дополнительно укрепляет лидерство. Этот сегмент остаётся в центре внимания инноваций и терапевтических достижений в области онкологии.

Прогнозируется, что сегмент нефункциональных НЭТ будет демонстрировать самый быстрый среднегодовой темп роста в 9,8% в период с 2025 по 2032 год, что обусловлено ростом выявления бессимптомных НЭТ с помощью передовых методов визуализации, таких как ПЭТ-КТ и МРТ. Молекулярное профилирование и генетическое тестирование повышают точность диагностики, особенно для бессимптомных опухолей. Внедрение ПРРТ и радиолигандной терапии для поздних или метастатических стадий стимулирует рост. Инвестиции в онкологические исследования и повышение осведомленности среди врачей поддерживают быстрое расширение. Нефункциональные опухоли, которые ранее не диагностировались, все чаще признаются высокоприоритетными целями лечения. Растущие пулы пациентов на развивающихся рынках усиливают потенциал сегмента. Улучшенный доступ к специализированным центрам повышает уровень использования. Информационные кампании и программы скрининга повышают показатели ранней диагностики. Расширение инфраструктуры здравоохранения облегчает предоставление новых методов лечения. Расширение сотрудничества между больницами и исследовательскими центрами стимулирует инновации. Государственная поддержка онкологических исследований ускоряет рост. Проникновение на рынок дополнительно усиливается за счет растущего числа клинических испытаний. Инициативы по обучению пациентов использованию бесшумных НЭТ способствуют быстрому внедрению этой технологии.

- По сайту

На основе местоположения рынок нейроэндокринных опухолей сегментируется на желудочно-кишечный тракт (ЖКТ) и поджелудочную железу. Сегмент желудочно-кишечного тракта (ЖКТ) занимал наибольшую долю выручки в 48,6% в 2024 году, что обусловлено высокой распространенностью НЭТ тонкого кишечника и колоректального рака. НЭТ ЖКТ выигрывают от эндоскопической диагностики и передовых методов визуализации для раннего выявления. Благоприятная политика возмещения расходов на лечение ЖКТ укрепляет лидерство на рынке. Раннее распознавание симптомов и множество вариантов терапии, включая аналоги соматостатина и целевые биологические препараты, усиливают доминирование. Исследования, сосредоточенные на злокачественных новообразованиях ЖКТ, поддерживают устойчивый рост. Больницы и специализированные клиники способствуют раннему вмешательству. Программы скрининга и кампании по повышению осведомленности пациентов усиливают охват. Развитие передовых методов биопсии и гистопатологического исследования повышает точность. Растущая распространенность злокачественных новообразований ЖКТ стимулирует спрос на лечение. Клинические испытания, направленные на НЭТ пищеварительной системы, усиливают терапевтические инновации. Рост поддерживается расширением инфраструктуры городского здравоохранения. Внедрение малоинвазивных вмешательств способствует устойчивому росту доходов. Интеграция таргетной терапии с традиционным лечением обеспечивает эффективное лечение.

Ожидается, что сегмент поджелудочной железы будет демонстрировать самый быстрый среднегодовой темп роста в 10,3% в период с 2025 по 2032 год, что обусловлено ростом распространенности НЭТ поджелудочной железы (пНЭТ) и активной разработкой перспективных методов ПРРТ и таргетной терапии. Молекулярная визуализация и генетическое тестирование позволяют проводить раннюю диагностику. Новые препараты, такие как сунитиниб и эверолимус, улучшают показатели выживаемости. Расширение государственных инициатив в отношении редких видов рака способствует участию в клинических исследованиях. Внедрение прецизионной онкологии ускоряет диагностику и планирование лечения. Передовая визуализация и скрининг биомаркеров улучшают принятие решений о лечении. Специализированные центры по уходу за пНЭТ расширяются. Рост осведомленности среди онкологов и пациентов способствует использованию. Усиленное внимание к раннему вмешательству стимулирует рост. Модели амбулаторного и домашнего лечения способствуют внедрению. Международное сотрудничество в области исследований редких видов рака способствует инновациям. Уход и мониторинг, ориентированные на пациента, повышают приверженность лечению. Портфель новых методов лечения обеспечивает устойчивый рост рынка.

- По классу

На основе степени злокачественности рынок нейроэндокринных опухолей сегментируется на степени 1, 2 и 3. Сегмент степени 2 доминировал с долей выручки 44,8% в 2024 году, что обусловлено умеренной агрессивностью опухоли и благоприятным прогнозом. НЭТ 2 степени часто обнаруживаются случайно или при рутинной визуализации, что позволяет начать своевременное лечение. Доступность таргетных биологических препаратов, радиолигандной терапии и эффективного ведения пациентов повышает значимость сегмента. Передовые диагностические инструменты и биомаркеры повышают точность. Больницы и специализированные центры применяют подходы комбинированной терапии. Клинические рекомендации поддерживают ведение НЭТ средней степени злокачественности. Страховое покрытие и возмещение расходов благоприятствуют этому сегменту. Многопрофильные лечебные команды улучшают результаты. Растущее население пациентов обеспечивает постоянный спрос. Исследования в области биологии опухолей поддерживают лучшие варианты терапии. Информационные кампании повышают показатели раннего вмешательства. Программы долгосрочного ухода поддерживают рост выручки. Улучшение приверженности лечению укрепляет рыночные позиции.

Прогнозируется, что сегмент рака 3 степени будет расти с максимальной скоростью в 11,2% в период с 2025 по 2032 год, что обусловлено лучшей классификацией и осведомленностью об агрессивных вариантах НЭТ. Клинические переопределения, разделяющие НЭТ 3 степени и НЭК, повысили диагностическую точность. Иммунотерапия и ингибиторы контрольных точек расширяют терапевтические возможности. Внедрение ПРРТ при НЭТ высокой степени ускоряет доступ к лечению. Финансирование исследований в области онкологии способствует появлению новых вмешательств. Специализированные центры и клинические испытания поддерживают передовое ведение заболеваний. Передовая визуализация и молекулярное профилирование позволяют точно стадировать. Осведомленность и обучение врачей улучшают раннее вмешательство. Расширение моделей амбулаторного лечения увеличивает доступность для пациентов. Развивающиеся рынки внедряют улучшенные протоколы лечения. Стратегии комбинированной терапии улучшают результаты выживаемости. Пациентоориентированные подходы к лечению повышают приверженность. Увеличение регуляторной поддержки передовых методов лечения способствует быстрому росту.

- По типу

По типу рынок нейроэндокринных опухолей сегментирован на диагностику и лечение. Сегмент лечения доминировал с долей выручки 68,5% в 2024 году, что обусловлено высоким спросом на таргетную терапию, аналоги соматостатина и вмешательства ПРРТ. Расширение инфраструктуры здравоохранения способствует внедрению терапии на базе стационаров. Улучшенный доступ к комбинированной терапии укрепляет лидерство в сегменте. Возмещение расходов на радиолигандную терапию обеспечивает широкое применение. Долгосрочные программы ведения заболеваний поддерживают устойчивый доход. Многопрофильные онкологические команды способствуют персонализированному лечению. Участие в клинических испытаниях расширяет возможности терапии. Усовершенствованные протоколы лечения улучшают результаты выживаемости. Внедрение новых биологических препаратов стимулирует предпочтения пациентов. Рост на развивающихся рынках дополнительно усиливает потребление. Государственное финансирование терапии НЭТ способствует расширению. Планы лечения, ориентированные на пациента, повышают приверженность. Повышение осведомленности врачей о таргетной терапии повышает спрос.

Прогнозируется, что сегмент диагностики будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 9,4% в период с 2025 по 2032 год, чему будет способствовать прогресс в технологиях молекулярной визуализации, гистопатологии и жидкой биопсии. Диагностические системы на основе ИИ улучшают раннее выявление. Расширение специализированных диагностических лабораторий способствует освоению развивающимися рынками. Новые методы анализа биомаркеров позволяют точно классифицировать опухоли. Сотрудничество между больницами и диагностическими компаниями стимулирует инновации. Скрининговые кампании и повышение осведомленности пациентов улучшают раннее выявление. Финансируемые государством диагностические программы стимулируют тестирование. Интеграция молекулярного профилирования с традиционными методами диагностики улучшает результаты. Доступ к технологиям визуализации улучшает диагностику в сельской местности. Растущая распространенность НЭТ увеличивает спрос на скрининг. Программы обучения врачей стимулируют внедрение. Исследования в области диагностических инноваций способствуют постоянному росту рынка. Передовые инструменты визуализации облегчают точное стадирование и планирование терапии.

- По способу введения

На основе пути введения рынок нейроэндокринных опухолей сегментируется на парентеральный и пероральный. Парентеральный сегмент доминировал с долей выручки 72,3% в 2024 году, поскольку большинство методов лечения, включая аналоги соматостатина и ПРРТ, требуют внутривенного или подкожного введения. Парентеральное введение обеспечивает быструю системную биодоступность, точное дозирование и стабильные терапевтические результаты. Больницы и онкологические центры продолжают внедрять парентеральную терапию для безопасного введения. Инъекционные формы длительного действия поддерживают устойчивое лечение. Клинические испытания подтверждают эффективность. Медицинское наблюдение обеспечивает соблюдение пациентами предписаний и сводит к минимуму побочные эффекты. Широкое внедрение как в паллиативной, так и в лечебной помощи укрепляет доминирование на рынке. Интеграция с многопрофильной помощью улучшает результаты. Внедрение на поздних стадиях НЭТ поддерживает доходы. Передовые инфузионные технологии повышают точность доставки. Поддержка государственных и частных больниц поддерживает постоянный спрос. Специализированные клиники внедряют парентеральную терапию в сложных случаях.

Ожидается, что сегмент пероральных препаратов будет демонстрировать самый быстрый среднегодовой темп роста в 8,8% в период с 2025 по 2032 год, что будет обусловлено такими целевыми пероральными препаратами, как эверолимус и сунитиниб. Пероральные формы обеспечивают удобство для пациентов, длительную поддерживающую терапию и снижение зависимости от стационара. Препараты для перорального применения с замедленным высвобождением и комбинированные пероральные препараты способствуют внедрению. Предпочтение пациентов к моделям лечения на дому стимулирует внедрение. Осведомленность врачей и обучение пациентов способствуют принятию. Рост на развивающихся рынках расширяет доступ. Интеграция телемедицины облегчает мониторинг и соблюдение предписаний. Снижение логистической нагрузки улучшает комплаенс. Увеличение покрытия возмещения расходов стимулирует внедрение. Модели амбулаторного лечения способствуют внедрению пероральной терапии. Исследования в области оптимизации пероральных форм повышают эффективность. Растущая осведомленность пациентов об альтернативах инъекциям еще больше стимулирует внедрение. Передовые пероральные терапевтические средства дополняют парентеральные схемы лечения.

- По способу покупки

На основе способа покупки рынок нейроэндокринных опухолей сегментируется на рецептурные и безрецептурные (OTC). Сегмент рецептурных препаратов занял наибольшую долю выручки в 89,1% в 2024 году из-за сложности терапии НЭТ, требующей строгого надзора со стороны врачей. Каналы выписывания рецептов обеспечивают правильное дозирование, мониторинг и последующее наблюдение. Больницы, специализированные клиники и онкологические центры поддерживают структурированные пути лечения. Нормативные требования и возмещение расходов по страхованию способствуют принятию рецептов. Мониторинг результатов терапии усиливает доминирование в сегменте. Многопрофильные команды оптимизируют приверженность. Соображения безопасности пациентов поддерживают высокий уровень потребления. Доступ к передовым методам лечения зависит от выполнения назначений. Клинические руководящие принципы поддерживают терапию, направленную врачом. Больницы выступают в качестве центральных узлов для распределения рецептов. Сложные биологические препараты требуют контролируемого отпуска. Каналы выписки рецептов обеспечивают долгосрочное ведение пациентов и соблюдение ими режима лечения.

Ожидается, что сегмент безрецептурных препаратов (OTC) будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 7,6% в период с 2025 по 2032 год, благодаря поддерживающим продуктам, включая пищевые добавки, средства для облегчения симптомов и оздоровительные формулы. Инициативы по уходу за собой у пациентов и соображения качества жизни стимулируют внедрение. Интернет-аптеки и платформы электронной коммерции повышают доступность, особенно на развивающихся рынках. Расширение розничных аптек увеличивает охват. Кампании по обучению пациентов поощряют использование безрецептурных препаратов наряду с терапией НЭТ. Удобство и доставка на дом способствуют внедрению. Осведомленность о дополнительных методах лечения стимулирует потребление. Безрецептурные препараты все чаще интегрируются в схемы лечения. Проникновение на развивающиеся рынки усиливает рост. Доступность повышает доступность. Тенденции в области оздоровления поддерживают расширение. Инициативы по повышению осведомленности подчеркивают преимущества поддерживающей терапии. Сотрудничество между поставщиками медицинских услуг и розничными торговыми точками повышает доступность.

- Конечным пользователем

На основе конечного пользователя рынок нейроэндокринных опухолей сегментируется на больницы и специализированные клиники. Сегмент больниц доминировал с долей выручки 54,8% в 2024 году, благодаря своей роли центральных центров диагностики, проведения ПРРТ и комплексного ухода за НЭТ. Оснащенные ПЭТ-КТ и МРТ-визуализацией, многопрофильными онкологическими командами, отделениями ядерной медицины и возможностями работы с радиофармпрепаратами, больницы обеспечивают безопасное, скоординированное лечение. Доступ к передовой диагностике и радиолигандной терапии поддерживает доминирование. Государственные и частные инвестиции в отделения онкологии больниц улучшают инфраструктуру. Предпочтение пациентов к стационарному лечению укрепляет лидерство на рынке. Больницы эффективно управляют сложными схемами терапии. Долгосрочный мониторинг обеспечивает оптимальные результаты. Интеграция диагностики, лечения и послеоперационного ухода поддерживает рост выручки. Наличие клинических испытаний улучшает внедрение новых методов лечения. Протоколы безопасности пациентов повышают надежность. Соблюдение нормативных требований поддерживает постоянный спрос.

Прогнозируется, что сегмент специализированных клиник будет расти самыми быстрыми темпами среднегодового темпа роста в 10,9% в период с 2025 по 2032 год, что обусловлено расширением онкологических клиник, предлагающих ориентированную на пациента помощь при НЭТ. Персонализированная и менее многолюдная среда улучшает качество обслуживания пациентов. Сокращенное время ожидания и индивидуальные планы терапии способствуют внедрению. Доступность прецизионной медицины и таргетной терапии стимулирует спрос. Модели амбулаторного лечения позволяют осуществлять непрерывный мониторинг без госпитализации. Сотрудничество с исследовательскими организациями способствует доступу к передовой терапии. Кампании по повышению осведомленности и обучение пациентов увеличивают использование. Интеграция с местной инфраструктурой здравоохранения расширяет охват. Специализированные клиники облегчают раннюю диагностику и вмешательство. Персонализированная помощь укрепляет приверженность лечению. Гибкий график обеспечивает удобство для пациентов. Развивающиеся рынки выигрывают от расширения специализированных клиник. Рост амбулаторных онкологических услуг стимулирует доходы.

- По каналу распространения

На основе канала сбыта рынок нейроэндокринных опухолей сегментируется на больничные аптеки и интернет-аптеки. Сегмент больничных аптек занимал наибольшую долю в 47,7% в 2024 году, поскольку больницы остаются основным каналом для дорогостоящих и регулируемых препаратов для лечения НЭТ. Специализированное хранение, обученные фармацевты и программы оптовых закупок обеспечивают безопасное, точное и эффективное распределение лекарств. Сотрудничество с государственными органами и цепочки поставок на основе тендеров повышают надежность. Больничные аптеки поддерживают как стационарную, так и амбулаторную помощь. Централизованное распределение обеспечивает соблюдение клинических протоколов. Постоянный доступ к жизненно важной терапии поддерживает доход. Интеграция с онкологическими отделениями больниц усиливает контроль за использованием лекарств. Мониторинг и последующее наблюдение пациентов улучшают приверженность лечению. Наличие востребованных препаратов поддерживает лидерство. Партнерские отношения с фармацевтическими производителями обеспечивают непрерывность поставок. Экономически эффективные закупки и государственные контракты повышают операционную эффективность. Меры клинической безопасности усиливают внедрение.

Прогнозируется, что сегмент интернет-аптек будет расти самыми быстрыми темпами среднегодового темпа роста в 11,4% в период с 2025 по 2032 год, чему будет способствовать внедрение цифрового здравоохранения, интеграция телемедицины и предпочтение пациентами удобства. Онлайн-платформы предлагают доставку на дом, легкую загрузку рецептов и автоматическое пополнение рецептов. Сотрудничество с больницами и страховыми компаниями укрепляет доверие. Удаленный доступ снижает нагрузку на поездки для пациентов, проходящих длительную терапию НЭТ. Развивающиеся рынки выигрывают от улучшенного доступа. Конкурентные цены и дискретная упаковка способствуют внедрению. Расширенная доступность продуктов, включая средства поддерживающей терапии, увеличивает доход. Обучение пациентов и информационные кампании стимулируют их использование. Интеграция с платформами электронного здравоохранения усиливает мониторинг. Меры по защите данных повышают уверенность пациентов. Доставка на дом и услуги по подписке повышают удобство. Интернет-аптеки обеспечивают своевременный доступ к редким и дорогостоящим методам лечения. Постоянный технологический прогресс поддерживает быстрый рост сегмента.

Региональный анализ рынка нейроэндокринных опухолей в Европе

- Ожидается, что рынок нейроэндокринных опухолей в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода.

- В первую очередь это обусловлено увеличением инвестиций в здравоохранение, повышением осведомленности о нейроэндокринных опухолях и внедрением современных таргетных методов лечения.

- Хорошо развитая инфраструктура здравоохранения региона в сочетании с растущей осведомленностью пациентов и присутствием ключевых игроков отрасли способствуют расширению диагностики и лечения НЭТ в больницах, специализированных клиниках и онкологических центрах.

U.K. Neuroendocrine Tumors Market Insight

The U.K. neuroendocrine tumors market dominated the neuroendocrine tumors market with the largest revenue share of 38.5% in 2024, driven by advanced healthcare infrastructure, high adoption of targeted therapies, and a strong presence of key industry players. The U.K. is experiencing substantial growth in NET treatment adoption, particularly in specialized oncology centers and research hospitals, supported by increasing patient awareness and access to cutting-edge therapies.

Germany Neuroendocrine Tumors Market Insight

Germany neuroendocrine tumors market is expected to be the fastest-growing country in the Neuroendocrine Tumors market during the forecast period, fueled by increasing healthcare awareness, rising disposable incomes, and expanding access to advanced oncology centers. Germany’s emphasis on medical innovation and expanding cancer care facilities is driving the uptake of advanced NET treatments, with both hospitals and specialty clinics witnessing rising patient volumes and adoption of novel therapeutic options.

Europe Neuroendocrine Tumors Market Share

The Neuroendocrine Tumors industry is primarily led by well-established companies, including:

- Novartis AG (Switzerland)

- Takeda Pharmaceutical Company Limited (Japan)

- Sanofi (France)

- Bayer AG (Germany)

- Roche Holding AG (Switzerland)

- Ipsen (France)

- Eli Lilly and Company (U.S.)

- Merck KGaA (Germany)

- GSK plc (U.K.)

Latest Developments in Europe Neuroendocrine Tumors Market

- In March 2024, Orano Med and RadioMedix received Breakthrough Therapy Designation from the U.S. Food and Drug Administration (FDA) for AlphaMedix (²¹²Pb-DOTAMTATE), a targeted alpha therapy developed for the treatment of inoperable or metastatic, progressive somatostatin receptor-expressing gastroenteropancreatic neuroendocrine tumors (GEP-NETs). This milestone recognition underscores the therapy’s potential to offer improved outcomes for patients with advanced NETs through its precise and potent alpha-emitting radiotherapeutic approach

- In September 2024, Sanofi entered into an exclusive global licensing agreement with RadioMedix, Inc. and Orano Med to co-develop and commercialize AlphaMedix. The collaboration strengthens Sanofi’s oncology pipeline and aims to accelerate global access to this first-in-class alpha-emitter radioligand therapy for NETs, highlighting the growing industry focus on radiopharmaceutical innovations

- In March 2025, the U.S. FDA approved Cabozantinib (CABOMETYX) for the treatment of previously treated advanced neuroendocrine tumors. The approval, supported by research from Dana-Farber Cancer Institute, marked a major advancement in targeted therapy for NETs, offering a novel mechanism that simultaneously inhibits multiple tyrosine kinases involved in tumor growth and angiogenesis

- В ноябре 2024 года комплексный анализ рынка и клинических исследований, проведённый компанией DelveInsight, выявил выраженную глобальную тенденцию к внедрению радиолигандной терапии в лечении НЭТ. В отчёте подчёркивается переход от традиционных бета-излучателей (таких как лютеций-177) к более новым, более точным альфа-излучателям (таким как свинец-212 и актиний-225). Эта тенденция отражает растущую уверенность онкологов и инвесторов в эффективности и безопасности альфа-радиотерапии для улучшения выживаемости без прогрессирования заболевания у пациентов с НЭТ.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.