Europe Non Hodgkin Lymphoma Diagnostics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

213.40 Million

USD

400.87 Million

2024

2032

USD

213.40 Million

USD

400.87 Million

2024

2032

| 2025 –2032 | |

| USD 213.40 Million | |

| USD 400.87 Million | |

| % | |

|

Сегментация европейского рынка диагностики неходжкинской лимфомы по типу теста (визуализация, биопсия, иммуногистохимия, биомаркеры, генетический тест , цитогенетика, люмбальная пункция, анализ крови, цитохимия и другие), стадии рака (стадия IV, стадия III, стадия II, стадия I и стадия 0), типу опухоли (агрессивные лимфомы и индолентные лимфомы), продукту (инструментальные продукты, платформенные продукты, наборы и реагенты и другие расходные материалы), технологии (флуоресцентная гибридизация in situ, секвенирование нового поколения, флуоресцентный иммуноферментный анализ, сравнительная геномная гибридизация, иммуногистохимия и другие), применению (скрининг, диагностика и прогнозирование, прогностика и исследования), конечному пользователю (больницы, диагностические центры, онкологические исследовательские центры, академические институты, амбулаторные хирургические центры и другие), каналу сбыта (Прямые тендеры, розничные продажи и другие) — тенденции отрасли и прогноз до 2032 года

Объем европейского рынка диагностики неходжкинской лимфомы

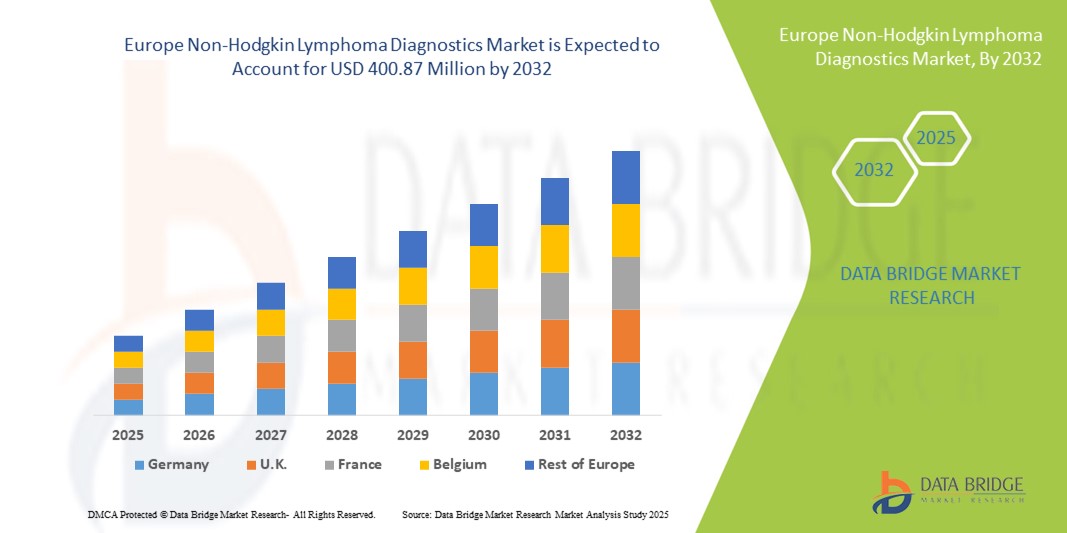

- Объем европейского рынка диагностики неходжкинской лимфомы в 2024 году оценивался в 213,4 млн долларов США и, как ожидается , достигнет 400,87 млн долларов США к 2032 году при среднегодовом темпе роста 8,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью неходжкинской лимфомы (НХЛ) во всем мире и растущей потребностью в ранних и точных диагностических решениях, подкрепленных технологическими достижениями в молекулярной диагностике, проточной цитометрии и методах визуализации.

- Кроме того, растущий спрос на персонализированную медицину, а также повышение осведомленности о скрининге рака и внедрение передовых диагностических платформ в медицинские учреждения делают диагностику неходжкинской лимфомы важнейшим компонентом онкологической помощи. Эти факторы ускоряют внедрение решений для диагностики неходжкинской лимфомы, тем самым значительно стимулируя рост отрасли.

Анализ рынка диагностики неходжкинской лимфомы в Европе

- Диагностика неходжкинской лимфомы, включающая передовые методы визуализации, тестирование биомаркеров, биопсийные технологии и молекулярную диагностику, приобретает всё большее значение для улучшения раннего выявления, определения стадии заболевания и персонализации лечения пациентов по всей Европе. Растущее внедрение прецизионной медицины и передовых диагностических платформ значительно улучшает клинические результаты.

- Растущий спрос на диагностику неходжкинской лимфомы обусловлен, прежде всего, старением населения, ростом распространенности гематологических онкологических заболеваний, достижениями в области секвенирования нового поколения (NGS) и мощной государственной поддержкой программ скрининга и раннего выявления рака в регионе.

- Германия доминировала на европейском рынке диагностики неходжкинской лимфомы, заняв в 2024 году наибольшую долю выручки в 34,5%. Этому способствовала развитая инфраструктура здравоохранения, широкая доступность ПЭТ-КТ и систем молекулярной визуализации, а также активное внедрение сопутствующей диагностики в онкологии. Развитая исследовательская экосистема страны и сотрудничество между академическими учреждениями и биотехнологическими компаниями дополнительно укрепляют её лидерство на рынке.

- Ожидается, что Франция станет самой быстрорастущей страной на европейском рынке диагностики неходжкинской лимфомы в течение прогнозируемого периода, показав самый высокий среднегодовой темп роста благодаря увеличению инвестиций в инновации в диагностике рака, расширению лабораторий молекулярной патологии и национальным программам здравоохранения, уделяющим приоритетное внимание ранней диагностике гематологических опухолей. Растущее внедрение технологий жидкой биопсии и персонализированной терапии на основе биомаркеров также способствует этой быстрой траектории роста.

- Сегмент агрессивных лимфом доминировал на рынке диагностики неходжкинских лимфом с наибольшей долей выручки в 61,4% в 2024 году, что обусловлено более высокой клинической нагрузкой быстропрогрессирующих подтипов лимфомы.

Область применения отчета и сегментация рынка диагностики неходжкинской лимфомы

|

Атрибуты |

Ключевые данные о рынке диагностики неходжкинской лимфомы |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка диагностики неходжкинской лимфомы

Повышение точности за счет ИИ и цифровой интеграции

- Значимой и набирающей обороты тенденцией на европейском рынке диагностики неходжкинских лимфом является интеграция искусственного интеллекта (ИИ), цифровой патологии и передовой аналитики данных в диагностические процессы. Это технологическое сочетание существенно повышает точность, скорость и эффективность диагностики лимфомы, позволяя выявлять её на ранних стадиях и разрабатывать более персонализированные стратегии лечения.

- Например, платформы визуализации на базе ИИ теперь способны помочь патологам с более высокой точностью выявлять злокачественные клетки и подтипы неходжкинской лимфомы, снижая человеческий фактор и способствуя принятию более обоснованных клинических решений. Цифровые системы патологии, интегрированные с инструментами ИИ, также позволяют обмениваться изображениями в режиме реального времени и проводить удаленные консультации, улучшая доступ к диагностике в разных регионах.

- Применение ИИ в иммуногистохимии и генетическом тестировании ещё больше расширяет возможности обнаружения биомаркеров и мутаций, связанных с неходжкинской лимфомой. Эти инновации не только повышают точность диагностики, но и помогают онкологам выбирать таргетную терапию, способствуя переходу к прецизионной медицине.

- Облачные диагностические платформы в сочетании с алгоритмами искусственного интеллекта также оптимизируют рабочие процессы, обеспечивая централизованное управление данными и их анализ. Больницы и исследовательские центры в Европе всё чаще внедряют такие системы для упрощения совместной работы, сокращения сроков выполнения исследований и оптимизации распределения ресурсов в области диагностики рака.

- Растущая зависимость от диагностических технологий на основе искусственного интеллекта (ИИ) кардинально меняет рынок, устанавливая более высокие стандарты точности и персонализации в онкологии. В связи с этим ведущие компании, такие как F. Hoffmann-La Roche, Siemens Healthcare и Philips, активно инвестируют в диагностические инструменты на базе ИИ, платформы генетического секвенирования и цифровые системы патологоанатомического анализа, специально разработанные для гематологических злокачественных новообразований.

- Спрос на диагностические решения на основе искусственного интеллекта стремительно растет в больницах, диагностических центрах и научно-исследовательских институтах, поскольку поставщики медицинских услуг стремятся решить проблему роста заболеваемости неходжкинской лимфомой и улучшить результаты лечения пациентов за счет более ранних, точных и персонализированных вмешательств.

Динамика рынка диагностики неходжкинской лимфомы в Европе

Водитель

Растущая потребность в связи с ростом заболеваемости раком и внедрением прецизионной медицины

- Рост заболеваемости неходжкинской лимфомой в Европе в сочетании с растущей осведомленностью о важности ранней диагностики является основным фактором роста рынка диагностики неходжкинской лимфомы.

- Например, в марте 2024 года компания Roche Diagnostics получила одобрение Совета Европы (CE) на свою платформу цифровой патологии нового поколения, которая позволит улучшить определение подтипов лимфомы и тестирование биомаркеров, что стало важным достижением для европейских лабораторий. Ожидается, что такие разработки ускорят рост отрасли в прогнозируемый период.

- Поскольку онкологи и поставщики медицинских услуг все больше отдают предпочтение точной медицине, в клиническую практику интегрируются такие диагностические инструменты, как иммуногистохимия (ИГХ), проточная цитометрия и секвенирование нового поколения (NGS), позволяющие точно характеризовать заболевание и планировать лечение.

- Кроме того, мощная поддержка со стороны государственных программ скрининга рака и растущие инвестиции в диагностическую инфраструктуру, ориентированную на онкологию, расширяют доступ к передовым диагностическим услугам в больницах и лабораториях региона.

- Растущее применение сопутствующей диагностики, которая связывает тестирование биомаркеров с таргетной терапией, еще больше увеличивает спрос на передовые решения для диагностики неходжкинской лимфомы, позиционируя их как незаменимые инструменты как в академических исследованиях, так и в повседневной клинической практике.

Сдержанность/Вызов

Высокие затраты на диагностику и ограниченный доступ в развивающихся регионах

- Несмотря на технологический прогресс, относительно высокая стоимость современных диагностических процедур неходжкинской лимфомы, включая тестирование на основе NGS и молекулярную визуализацию, создает трудности для их широкого внедрения, особенно в странах с низким и средним уровнем дохода в Европе и соседних регионах.

- Например, пробелы в возмещении расходов и ограниченное страховое покрытие в странах Восточной Европы ограничивают доступ пациентов к передовым методам молекулярной диагностики, что может задержать или усложнить своевременное принятие решений о лечении.

- Решение этих проблем требует скоординированных усилий, включая реформы политики здравоохранения, государственные субсидии и более широкое включение передовых методов диагностики в программы возмещения расходов. Ведущие компании, такие как Qiagen и Agilent, делают акцент на экономичных диагностических наборах и автоматизированных системах для расширения доступности.

- Другим серьезным сдерживающим фактором является неравномерная доступность квалифицированных патологоанатомов и современных диагностических лабораторий, особенно за пределами крупных городов, что затрудняет точную и своевременную диагностику случаев лимфомы.

- Преодоление этих барьеров потребует инвестиций в инфраструктуру здравоохранения, программы профессиональной подготовки и внедрение более доступных диагностических технологий, обеспечивающих равный доступ к тестированию на неходжкинскую лимфому для всех групп пациентов.

Рынок диагностики неходжкинской лимфомы в Европе

Рынок сегментирован по типу теста, стадии рака, типу опухоли, продукту, технологии, применению, конечному пользователю и каналу сбыта.

- По типу теста

Европейский рынок диагностики неходжкинской лимфомы по типу теста сегментирован на визуализацию, биопсию, иммуногистохимию, биомаркеры, генетические тесты, цитогенетику, люмбальную пункцию, анализ крови, цитохимию и другие. Сегмент биопсии доминировал на рынке с наибольшей долей выручки в 40,1% в 2024 году, благодаря своей роли наиболее точного метода диагностики лимфомы. Биопсия обеспечивает прямой доступ к образцам тканей, что позволяет врачам проводить гистопатологические, молекулярные и цитогенетические исследования. Этот процесс позволяет точно классифицировать подтипы лимфомы, стадировать заболевание и планировать лечение, что делает биопсию незаменимой в европейских системах здравоохранения. Ее широкое клиническое признание, высокая диагностическая точность и обязательная роль в клинических рекомендациях еще больше укрепляют ее позицию как доминирующего диагностического метода. Постоянная опора на биопсию как для первоначальной диагностики, так и для подтверждения рецидива обеспечивает ему лидирующую долю выручки на европейском рынке.

Ожидается, что сегмент генетических тестов будет расти самыми быстрыми темпами среднегодового темпа роста (CAGR) в 19,3% в период с 2025 по 2032 год, чему будет способствовать быстрая интеграция геномики в клиническую практику. Генетическое тестирование обеспечивает полезную информацию о мутациях генов, хромосомных транслокациях и молекулярных драйверах неходжкинской лимфомы, что позволяет разрабатывать персонализированные подходы к лечению. Внедрение платформ секвенирования нового поколения (NGS) в европейских онкологических центрах расширяет сферу генетического тестирования, делая его краеугольным камнем прецизионной онкологии. Растущий спрос на таргетную терапию и иммунотерапию напрямую стимулирует внедрение генетической диагностики. Финансируемые государством геномные инициативы, особенно в Западной Европе, ускоряют темпы внедрения. С растущим акцентом на раннее выявление и оптимизацию лечения, генетические тесты становятся самым быстрорастущим подсегментом.

- По стадии рака

На основе стадии рака европейский рынок диагностики неходжкинской лимфомы сегментирован на стадию IV, стадию III, стадию II, стадию I и стадию 0. Сегмент стадии IV доминировал на рынке с наибольшей долей выручки в 47,0% в 2024 году, во многом потому, что у большинства пациентов диагноз ставится на поздних стадиях из-за позднего распознавания симптомов. Лимфома стадии IV, как правило, требует комплексного диагностического подхода, включающего визуализацию, биопсию, иммуногистохимию и молекулярные тесты, что значительно повышает спрос на диагностические решения. Пациенты на поздней стадии часто проходят повторное тестирование для оценки ответа на лечение и прогрессирования заболевания. Высокая распространенность диагностики на поздней стадии в Европе, особенно среди пожилых людей, подтверждает, что стадия IV является крупнейшей доходной категорией. Ее доминирование также связано с растущей доступностью передовых диагностических инструментов для лечения заболеваний на поздней стадии.

Прогнозируется, что сегмент рака I стадии будет расти самыми быстрыми темпами в год (CAGR) – 16,8% в период с 2025 по 2032 год, чему будет способствовать повышенное внимание к программам ранней диагностики по всей Европе. Повышение осведомленности и совершенствование первичного скрининга способствуют выявлению случаев лимфомы на более ранних стадиях, чем раньше. Достижения в области технологий визуализации и скрининга на основе биомаркеров обеспечивают более точное и раннее выявление. Системы здравоохранения в Европе также инвестируют в инициативы по профилактической онкологии, что, как ожидается, приведет к повышению показателей диагностики рака I стадии. Ранняя диагностика значительно улучшает результаты лечения, что стимулирует врачей к внедрению передовых диагностических инструментов для этой группы пациентов. Поскольку все больше пациентов выявляются на начальных стадиях, рак I стадии, как ожидается, будет демонстрировать самые высокие темпы роста в прогнозируемый период.

- По типу опухоли

На основе типа опухоли европейский рынок диагностики неходжкинской лимфомы сегментирован на агрессивные лимфомы и индолентные лимфомы. На сегмент агрессивных лимфом пришлась наибольшая доля выручки в 61,4% в 2024 году, что обусловлено более высокой клинической нагрузкой быстропрогрессирующих подтипов лимфомы. Агрессивные лимфомы, такие как диффузная В-крупноклеточная лимфома (ДВКЛ), требуют обширных диагностических обследований во время обращения. Пациенты этой категории проходят интенсивное обследование, включая визуализацию, биопсию, иммуногистохимию и генетические анализы, что обеспечивает более высокие доходы от диагностики. Срочность случаев агрессивных лимфом приводит к большей диагностической потребности на одного пациента по сравнению с индолентными типами. Рост заболеваемости ДВКЛ в Европе еще больше гарантирует, что агрессивные лимфомы остаются доминирующим источником дохода в диагностике. Клиническая срочность и критически важные для лечения исследования укрепляют лидирующие позиции этого сегмента.

Ожидается, что сегмент индолентных лимфом будет расти с максимальной скоростью в 13,5% в период с 2025 по 2032 год, что отражает рост осведомленности и лечения медленно прогрессирующих форм, таких как фолликулярная лимфома. В отличие от агрессивных типов, индолентные лимфомы часто требуют постоянного мониторинга и частых диагностических обследований в течение длительного времени заболевания. Тестирование на биомаркеры, анализы крови и визуализация играют центральную роль в отслеживании прогрессирования заболевания и терапевтических потребностей. Повышение выживаемости пациентов с индолентными лимфомами увеличивает потребность в диагностике на несколько лет. Достижения в области молекулярных и биомаркерных инструментов дополнительно расширяют возможности диагностики индолентных подтипов. В связи с переходом здравоохранения к персонализированному лечению заболеваний, этот сегмент, по прогнозам, будет активно расти в течение прогнозируемого периода.

- По продукту

Европейский рынок диагностики неходжкинской лимфомы сегментирован на инструментальные продукты, платформенные продукты, наборы и реагенты, а также другие расходные материалы. Сегмент наборов и реагентов обеспечил наибольшую долю выручки в 44,7% в 2024 году, поскольку они составляют основу большинства диагностических процедур при исследовании неходжкинской лимфомы. Они необходимы для иммуногистохимических исследований, генетического тестирования, обнаружения биомаркеров и цитогенетики. Постоянный спрос на них со стороны больниц, онкологических центров и диагностических лабораторий обеспечивает стабильный и стабильный доход. Более того, постоянная разработка новых наборов реагентов, специально разработанных для лечения лимфом, усиливает их значимость. Высокий уровень использования, экономическая эффективность и широкая доступность делают наборы и реагенты доминирующим подсегментом.

Ожидается, что сегмент платформенных продуктов продемонстрирует самый быстрый среднегодовой темп роста в 18,1% в период с 2025 по 2032 год благодаря быстрому внедрению передовых диагностических платформ, таких как NGS и системы визуализации высокого разрешения. Эти платформы трансформируют диагностические процессы, обеспечивая высокопроизводительные, точные и автоматизированные исследования. Европейские онкологические центры все больше инвестируют в платформенные технологии для поддержки персонализированных подходов к лечению. Интеграция с цифровой патологией и аналитикой на основе искусственного интеллекта дополнительно расширяет возможности этих платформ. В условиях, когда медицинские учреждения стремятся к эффективности и точности, платформенные продукты становятся наиболее динамично растущим сегментом в регионе.

- По технологии

Европейский рынок диагностики неходжкинских лимфом по технологическому признаку сегментирован на флуоресцентную in situ гибридизацию (FISH), секвенирование нового поколения (NGS), флуоресцентный иммуноферментный анализ, сравнительную геномную гибридизацию, иммуногистохимию и другие методы. Иммуногистохимический сегмент доминировал на рынке с наибольшей долей выручки в 39,8% в 2024 году благодаря своей устоявшейся роли в рутинной диагностике лимфом. Иммуногистохимия (ИГХ) широко используется для идентификации белковых маркеров и дифференциации подтипов лимфом. Надежность, экономическая эффективность и интеграция в рабочие процессы патологоанатомических лабораторий делают ее незаменимой по всей Европе. Клинические рекомендации настоятельно рекомендуют ИГХ, что подтверждает ее важность как основного диагностического инструмента. Широкое применение как для первичной диагностики, так и для прогностической оценки обеспечивает сохранение доминирующей позиции ИГХ.

Ожидается, что сегмент секвенирования нового поколения (NGS) будет расти самыми быстрыми темпами в год на 20,4% в период с 2025 по 2032 год, что отражает растущую важность молекулярного профилирования. NGS обеспечивает детальную геномную информацию, помогая врачам разрабатывать высокоперсонализированные планы лечения. Европейские онкологические центры быстро внедряют платформы NGS в рамках инициатив в области прецизионной онкологии. Спрос на передовые методы лечения, такие как CAR-T-терапия, также способствует внедрению NGS, поскольку для их применения требуется геномное тестирование. Сочетание высокой клинической эффективности, постоянных технологических инноваций и растущих инвестиций здравоохранения в геномику обеспечивает самые быстрые темпы роста NGS.

- По применению

Европейский рынок диагностики неходжкинской лимфомы по областям применения сегментирован на скрининг, диагностику и предиктивное обследование, прогностическое обследование и исследовательскую деятельность. Наибольшая доля выручки в 2024 году пришлась на сегмент диагностики и предиктивного обследования – 46,5%, поскольку точная идентификация лимфомы и прогнозирование прогрессирования заболевания играют ключевую роль в лечении пациентов. Больницы и онкологические центры отдают приоритет диагностическим и предиктивным приложениям, поскольку они напрямую влияют на стратегии лечения. Этот сегмент выигрывает от рутинной потребности в биопсии, визуализации и тестировании биомаркеров у большинства пациентов с лимфомой. Растущая доступность передовых диагностических решений в европейском здравоохранении дополнительно укрепляет его доминирующее положение.

Прогнозируется, что сегмент прогностических исследований будет расти самыми быстрыми темпами в среднем на 15,9% в период с 2025 по 2032 год, что обусловлено растущей важностью прогнозирования выживаемости и оценки риска рецидива. Прогностические приложения набирают популярность благодаря внедрению инструментов молекулярной диагностики и биомаркеров. Они предоставляют критически важную информацию для долгосрочного ведения пациентов, влияя как на планирование лечения, так и на стратегии мониторинга. Стремление к прецизионной медицине в Европе делает прогностические оценки важнейшим шагом. Расширение исследований и клинических испытаний, ориентированных на персонализированную помощь, также способствует быстрому росту этого сегмента.

- Конечным пользователем

Европейский рынок диагностики неходжкинской лимфомы по принципу конечного пользователя сегментирован на больницы, диагностические центры, онкологические исследовательские центры, академические институты, амбулаторные хирургические центры и другие. Больничный сегмент доминировал на рынке с наибольшей долей выручки в 51,2% в 2024 году благодаря своей центральной роли в комплексной диагностике и лечении рака. Больницы предоставляют под одной крышей многопрофильные диагностические услуги, включая визуализацию, биопсию и генетическое тестирование. Возможность принимать большое количество пациентов и доступ к передовым технологиям позволяют больницам оставаться ведущим конечным потребителем. Тесная интеграция с лечебными учреждениями ещё больше укрепляет доминирующее положение этого сегмента в Европе.

Прогнозируется, что сегмент диагностических центров будет расти самыми быстрыми темпами в год – 17,6% в период с 2025 по 2032 год, поскольку они всё больше специализируются на расширенной диагностике лимфомы. Диагностические центры предоставляют экономически эффективные услуги с более короткими сроками выполнения, что делает их привлекательными для пациентов и врачей. Многие центры внедряют передовые технологии, такие как NGS и анализы биомаркеров, для расширения своего портфеля услуг. Рост аутсорсинга диагностических исследований больницами также способствует быстрому развитию этого сегмента. Растущий спрос на децентрализованные решения для здравоохранения делает диагностические центры самой быстрорастущей категорией конечных пользователей.

- По каналу распространения

Европейский рынок диагностики неходжкинской лимфомы сегментирован по каналам сбыта на прямые тендеры, розничные продажи и другие. На сегмент прямых тендеров пришлась наибольшая доля выручки в 58,3% в 2024 году, что отражает покупательскую активность крупных больниц и государственных систем здравоохранения. Прямые тендеры позволяют учреждениям закупать диагностические наборы, реагенты и инструменты оптом по выгодным ценам. Это обеспечивает постоянную доступность необходимых диагностических продуктов, особенно в государственных системах здравоохранения по всей Европе. Долгосрочные контракты с поставщиками и экономическая эффективность закрепляют доминирующее положение прямых тендеров как ведущего канала сбыта.

Прогнозируется, что сегмент розничных продаж будет расти самыми быстрыми темпами в среднем на 14,7% в период с 2025 по 2032 год, что обусловлено растущим спросом со стороны независимых лабораторий, научно-исследовательских институтов и небольших медицинских учреждений. Удобство покупки через дистрибьюторов и платформы электронной коммерции ускоряет внедрение розничных продаж. Розничные каналы обеспечивают гибкость закупок и быстрый доступ к новым диагностическим продуктам. Растущая тенденция к децентрализованному тестированию и расширение исследовательской деятельности дополнительно стимулируют рост розничного сегмента. Ожидается, что благодаря большей доступности и удобству розничные продажи станут наиболее динамичным каналом продаж в прогнозируемый период.

Региональный анализ европейского рынка диагностики неходжкинской лимфомы

- Ожидается, что рынок диагностики неходжкинской лимфомы в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено ростом заболеваемости лимфомой, повышением спроса на раннюю диагностику и внедрением прецизионной медицины в системы здравоохранения.

- Сильные правительственные инициативы, поддерживающие программы скрининга рака, и постоянный технологический прогресс в области визуализации, молекулярной диагностики и иммуногистохимии стимулируют рост

- Регион также выигрывает от хорошо развитой онкологической инфраструктуры, высокой диагностической осведомленности и растущего сотрудничества между научно-исследовательскими институтами и диагностическими компаниями, что делает Европу ключевым центром внедрения диагностики неходжкинской лимфомы.

Обзор рынка диагностики неходжкинской лимфомы в Германии

Рынок диагностики неходжкинской лимфомы в Германии доминировал на европейском рынке диагностики неходжкинской лимфомы, достигнув наибольшей доли выручки в 34,5% в 2024 году благодаря развитой инфраструктуре здравоохранения, широкой доступности ПЭТ-КТ-сканеров и растущей интеграции технологий молекулярной визуализации. Активное внедрение сопутствующей диагностики в онкологии обеспечивает точную стратификацию пациентов и планирование терапии. Исследовательская экосистема Германии, основанная на сотрудничестве между академическими учреждениями, больницами и биотехнологическими компаниями, еще больше укрепляет ее лидерство на рынке. Значительные инвестиции страны в автоматизацию лабораторий и диагностические решения на основе биомаркеров позиционируют ее как центр инноваций и клинического внедрения передовых методов диагностики неходжкинской лимфомы.

Обзор рынка диагностики неходжкинской лимфомы во Франции

Ожидается, что рынок диагностики неходжкинской лимфомы во Франции станет самым быстрорастущим в Европе в течение прогнозируемого периода, демонстрируя самый высокий среднегодовой темп роста (CAGR). Росту способствуют масштабные национальные инициативы в области здравоохранения, направленные на раннее выявление рака, и увеличение инвестиций в расширение лабораторий молекулярной патологии и гематологии. Расширение использования платформ для жидкой биопсии, секвенирования нового поколения и персонализированной терапии на основе биомаркеров укрепляет диагностические возможности Франции. Кроме того, государственное финансирование инноваций в онкологии и создание специализированных онкологических центров ускоряют доступ пациентов к передовым диагностическим технологиям, способствуя быстрому росту страны в области диагностики неходжкинской лимфомы.

Доля европейского рынка диагностики неходжкинской лимфомы

Ведущими игроками в отрасли диагностики неходжкинской лимфомы являются, в основном, хорошо зарекомендовавшие себя компании, в том числе:

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Конинклийке Philips NV (Нидерланды)

- Siemens Healthineers AG (Германия)

- Корпорация Danaher (США)

- Bio-Rad Laboratories, Inc. (США)

- General Electric Company (США)

- Корпорация Sysmex (Япония)

- GRAIL, Inc. (США)

- Ф. Хоффманн-Ла Рош (Швейцария)

- Neusoft Corporation (Китай)

- Agilent Technologies, Inc. (США)

- Лаборатории НеоГеномики (США)

- Hologic, Inc. (США)

- CENTOGENE NV (Германия)

- Merit Medical Systems (США)

- Invitae Corporation (США)

- PerkinElmer (США)

- QIAGEN (Германия)

- GeneDx, LLC (США)

Последние события на европейском рынке диагностики неходжкинской лимфомы

- В январе 2021 года компания Guardant Health заключила стратегическое партнерство с Институтом онкологии Валь-д'Эброн (VHIO), Испания, для запуска первой в Европе услуги жидкостной биопсии на базе Guardant. Эта инициатива позволила внедрить комплексное геномное профилирование (КГП) для онкологических пациентов с использованием образцов крови, что позволило онкологам неинвазивно выявлять мутации в опухоли и более эффективно принимать персонализированные решения по лечению.

- 26 мая 2022 года вступил в силу Регламент Европейского союза по диагностике in vitro (IVDR), заменив предыдущую Директиву по диагностике in vitro (IVDD). Этот новый регламент устанавливает более строгие требования к диагностическим тестам, включая сопутствующие методы диагностики, используемые в онкологии, ужесточая стандарты клинических доказательств, безопасности и оценки эффективности по всей Европе. IVDR стал важным шагом на пути к гармонизации диагностических правил и обеспечению более высокой надежности и качества тестов для выявления рака, включая неходжкинскую лимфому.

- В мае 2022 года Guardant Health и VHIO (Барселона) продолжили сотрудничество: первый в Европе центр для проведения онкологических исследований на основе анализа крови с использованием платформы цифрового секвенирования Guardant начал свою работу в полном объёме. Это достижение позволило проводить высокоточную диагностику онкологии в режиме реального времени по всей Европе, предоставляя врачам доступ к передовой технологии жидкой биопсии, которая позволяет выявлять мутации, имеющие значение для действия, отслеживать развитие опухоли и принимать решения о терапии без необходимости инвазивной биопсии тканей.

- В апреле 2023 года компания Roche запустила Navify Algorithm Suite — облачную цифровую библиотеку медицинских алгоритмов, разработанную для поддержки медицинских работников в выявлении заболеваний и оптимизации лечения. Интеграция нескольких диагностических алгоритмов на единой платформе позволила создать инструменты для ранней диагностики, улучшенной стратификации риска и персонализированного ведения пациентов в сфере лечения онкологических и других заболеваний, что укрепило позиции Roche на рынке цифровой диагностики онкологии в Европе.

- В мае 2025 года компания Guardant Health объявила о добавлении мультиомных улучшений к своему тесту Guardant360 для жидкой биопсии, что значительно расширило его клиническую применимость. Усовершенствованная версия включала в себя фенотипирование опухолей, анализ метилирования и обнаружение биомаркеров с поддержкой аналитики на основе искусственного интеллекта, что позволило онкологам получить более глубокое представление о биологии опухоли. Это достижение стало прорывом в области прецизионной онкологии нового поколения, предоставив европейским медицинским учреждениям ещё более широкий спектр полезной информации для диагностики, прогнозирования и выбора лечения таких видов рака, как неходжкинская лимфома.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.