Europe Non Metallic Enclosure Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.13 Billion

USD

2.03 Billion

2025

2033

USD

1.13 Billion

USD

2.03 Billion

2025

2033

| 2026 –2033 | |

| USD 1.13 Billion | |

| USD 2.03 Billion | |

| % | |

|

Сегментация рынка неметаллических корпусов по типу продукции (Polymer & Plastic Enclosures, Composite Enclosures, Thermoplastic Elastomer Enclosures и другие специализированные полимеры), приложениям (Electrical & Electronics, Industrial Automation, Energy & Utilities, Telecommunications, Transportation, Consumer Electronics, Medical & Healthcare, Defense & Aerospace), форм-фактору (Box Enclosures, Cabinet & Rack-Mount, DIN-Rail Enclosures, Custom & Modular Enclosures, Hinged Cover Enclosures, и Sealed / Gasketed Enclosures), типу материала (Thermoplastics, Thermoset Composites, Elastomers, and Others), каналу распределения (OEM Direct Sales, Distributors / Value-Added Resellers, System Integrators & Panel Builders, Online Industrial Marketplaces, and Retail) - отраслевые тенденции и прогноз до 2033

Рынок неметаллических огражденийРазмер

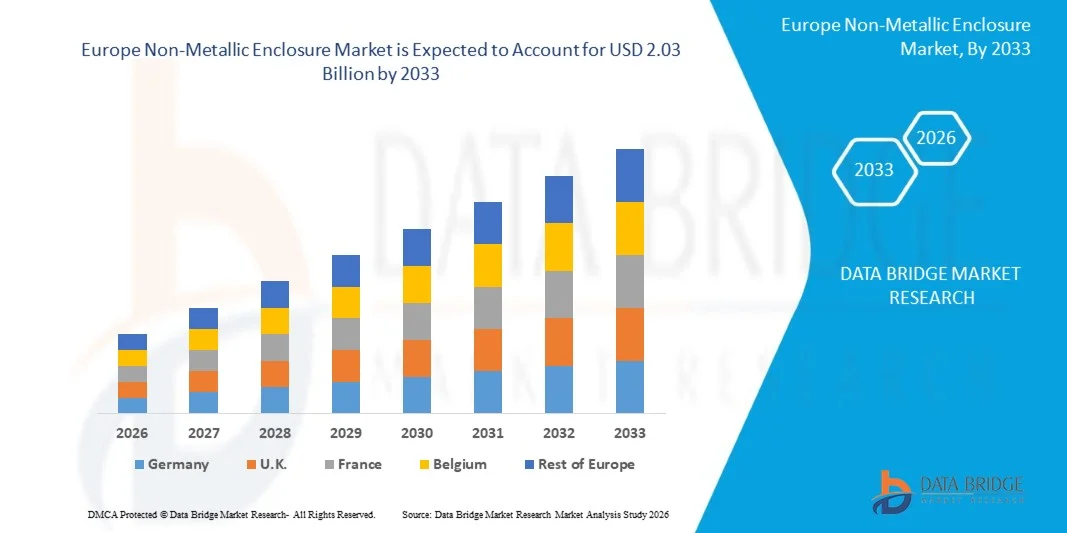

- Размер рынка неметаллических ограждений в Европе был оценен как1,13 млрд долларов в 2025 годуОжидается, что он достигнет2,03 млрд долларов к 2033 годув aCAGR 7,9%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен растущим спросом на долговечные, легкие и коррозионно-стойкие ограждения в секторах промышленной автоматизации, энергетики и энергетики, телекоммуникаций и коммерческой инфраструктуры, а также растущей потребностью в усиленной электробезопасности и защите оборудования в суровых условиях эксплуатации.

- Кроме того, быстрая индустриализация, расширение установок возобновляемой энергии, растущее внедрение интеллектуальных систем производства и автоматизации и более строгие правила безопасности, способствующие непроводящим и устойчивым к погодным условиям корпусам, ускоряют внедрение продукта, тем самым значительно поддерживая общее расширение рынка неметаллических корпусов.

Рынок неметаллических огражденийАнализ

- Неметаллические корпуса, в том числе полимерные, стекловолоконные и корпуса на основе поликарбоната, становятся все более важными в области распределения электроэнергии, промышленной автоматизации, возобновляемых источников энергии, телекоммуникаций и коммерческой инфраструктуры из-за их легкой структуры, коррозионной стойкости, свойств электроизоляции и пригодности для суровых условий эксплуатации.

- Растущий спрос на неметаллические корпуса в первую очередь обусловлен быстрой промышленной автоматизацией, расширением проектов в области возобновляемых источников энергии, увеличением развертывания наружных электрических систем и растущим акцентом на безопасные и малообслуживаемые защитные решения в различных отраслях промышленности.

- Германия доминировала на рынке неметаллических ограждений с самой большой долей дохода в 25,05% в 2025 году, чему способствовала сильная промышленная инфраструктура, широкое внедрение передовых систем электрозащиты, строгие правила безопасности и значительные инвестиции в интеллектуальные сети и технологии автоматизации.

- Ожидается, что Германия будет самым быстрорастущим регионом с CAGR в 9,2% в течение прогнозируемого периода, что обусловлено ускорением индустриализации, расширением строительного и энергетического секторов, быстрым развитием городов и увеличением инвестиций в распределение электроэнергии и производственные мощности в Китае, Индии и Юго-Восточной Азии.

- Сегмент Polymer & Plastic Enclosures доминировал на рынке, составляя 64,52% доли рынка в 2025 году, благодаря таким преимуществам, как коррозионная стойкость, экономичность, простота установки, долговечность погоды и растущее предпочтение непроводящих решений для корпусов в промышленных и коммерческих приложениях.

Сфера охвата иНеметаллическая сегментация рынка корпусов

|

Атрибуты |

Неметаллический ключ корпусаОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Европа · Германия · Великобритания. Франция • Италия • Испания · Остальная Европа |

|

Ключевые игроки рынка |

Schneider Electric (Франция) ABB Ltd. (Швейцария) Eaton Corporation (Ирландия) Rittal GmbH & Co. KG (Германия) Legrand SA (Франция) TE Connectivity (Швейцария) Phoenix Contact (Германия) CHINT Group (Китай) Delixi Electric (Китай) Gustav Hensel GmbH & Co. KG (Германия) Allied Moulded Products (США) Bopla Gehäuse Systeme GmbH (Германия) OKW Gehäusesysteme GmbH (Германия) Bud Industries Inc. (США) Polycase Inc. (США) Hylec-APL Ltd (Великобритания) Stahlin Enclosures (США) Saginaw Control and Engineering (США) BCH Electric Limited (Индия) Arlington Industries, Inc. (США) Компания инженерных продуктов (EPCO) (США) B&R Enclosures Pty Ltd (Австралия) Hammond Manufacturing (Канада) Takachi Electronics Enclosure Co., Ltd. (Япония) OKW Enclosures Ltd (METCASE) (США) Unibox Enclosures (Финляндия) Saipwell (Китай) Allbro (Южная Африка) Leotech (Тайвань) VSM Plast (Индия) |

|

Рыночные возможности |

· Рост использования возобновляемых источников энергии · Развитие умных городов и инфраструктуры IoT · Достижения в области материальной науки |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка неметаллических ограждений

"Растущее внедрение промышленной автоматизации, умного производства и цифровой инфраструктуры"

- Быстрое внедрение промышленной автоматизации на производственных объектах увеличивает развертывание панелей управления, датчиков и электрических систем, которые требуют надежной защиты от пыли, влаги, химических веществ и физических повреждений, тем самым стимулируя спрос на прочные неметаллические корпуса.

- Расширение технологий интеллектуального производства и Индустрии 4.0 привело к более высокой интеграции подключенных устройств, ПЛК и коммуникационного оборудования, создавая потребность в электрически изолированных и легких корпусных решениях, которые обеспечивают эксплуатационную безопасность и надежность системы.

- Непрерывный рост цифровой инфраструктуры, включая центры обработки данных, телекоммуникационные сети и интеллектуальные строительные системы, еще больше ускоряет потребность в непроводящих корпусах, способных защищать чувствительные электронные компоненты как в помещении, так и на открытом воздухе.

- Например, автоматизированные производственные линии на заводах по производству автомобилей и электроники все чаще используют полимерные корпуса для защиты контроллеров автоматизации и систем проводки от коррозии и воздействия окружающей среды.

- В целом, растущая цифровизация и автоматизация промышленных операций усиливают внедрение передовых решений для корпусов, которые поддерживают эффективную, безопасную и бесперебойную работу системы.

- По мере того, как отрасли продолжают переходить к подключенным и интеллектуальным операциям, ожидается, что неметаллические корпуса будут играть решающую роль в создании масштабируемой инфраструктуры электрозащиты с низким уровнем обслуживания и готовой к будущему.

Динамика рынка неметаллических корпусов

водитель

«Увеличение спроса на устойчивые к коррозии решения»

- Растущий спрос на коррозионно-стойкие решения является ключевым фактором, ускоряющим рост европейского рынка неметаллических корпусов. В таких отраслях, как химическая обработка, очистка сточных вод, морская и нефтегазовая промышленность, оборудование часто подвергается воздействию влаги, солей и агрессивных химических веществ, которые вызывают быструю деградацию традиционных металлических корпусов.

- Коррозия не только сокращает срок службы корпусов, но и приводит к отказу оборудования, рискам безопасности и значительным затратам на техническое обслуживание. В результате отрасли все чаще отдают приоритет материалам, которые могут выдерживать такие суровые условия при обеспечении долгосрочной эксплуатационной надежности.

- Неметаллические корпуса, особенно изготовленные из армированных стекловолокном полимеров и поликарбоната, обеспечивают присущую устойчивость к коррозии, химическим веществам и экологическим стрессорам. Эти материалы невосприимчивы к ржавчине и обеспечивают превосходную производительность в агрессивных средах, таких как прибрежные районы и промышленные предприятия. Их способность поддерживать структурную целостность и уменьшать частоту технического обслуживания делает их экономически эффективной альтернативой металлическим корпусам, особенно в приложениях, где долговечность и производительность жизненного цикла имеют решающее значение.

- Например, в январе 2026 года компания Eabel опубликовала отраслевую статью, в которой подчеркивается, что эти неметаллические корпуса все чаще используются на химических заводах, в прибрежной инфраструктуре и на открытых объектах из-за их сильной устойчивости к влаге, химическим веществам и суровым условиям окружающей среды. В статье подчеркивается их надежность в агрессивных средах, где металлические корпуса быстро разрушаются. Это свидетельствует о растущем предпочтении промышленности неметаллических решений, устойчивых к коррозии, что напрямую стимулирует спрос на рынке.

- В заключение следует отметить, что растущая потребность в защите критически важного оборудования от повреждений, связанных с коррозией, значительно стимулирует внедрение неметаллических корпусов во всем мире. Поскольку промышленность продолжает работать во все более суровых и требовательных условиях, переход к материалам, устойчивым к коррозии, становится стратегической необходимостью, а не предпочтением. Ожидается, что эта тенденция останется сильным и устойчивым драйвером для европейского рынка неметаллических корпусов.

Сдержанность/вызов

"Интенсивная конкуренция со стороны металлических корпусов"

- В то время как неметаллические корпуса предлагают значительные преимущества, такие как коррозионная стойкость, легкий дизайн и энергоэффективность, они сталкиваются с сильной конкуренцией со стороны традиционных металлических корпусов. Металлические корпуса, обычно изготовленные из стали, алюминия или нержавеющей стали, широко используются в течение десятилетий в электрических, телекоммуникационных и промышленных применениях из-за их прочности, долговечности и способности обрабатывать высокие тепловые нагрузки. Во многих секторах металлические корпуса воспринимаются как более надежные для тяжелых промышленных применений, высоковольтных применений и сред с экстремальными колебаниями температуры.

- Кроме того, хорошо налаженные цепочки поставок, давняя репутация производителя и конкурентоспособность металлических корпусов затрудняют проникновение неметаллических альтернатив в определенные сегменты. Отрасли промышленности, которые отдают приоритет механической прочности или требуют защиты от электромагнитных помех, часто продолжают отдавать предпочтение металлическим корпусам, ограничивая потенциал роста неметаллических решений в этих приложениях. Эта конкуренция создает значительные ограничения для рынка неметаллических ограждений, особенно в регионах, где чувствительность к затратам или промышленные стандарты благоприятствуют традиционным вариантам металла.

- Например, в июле 2025 года KDM Steel опубликовала статью под названием «Metallic Vs Non-Metallic Electrical Enclosures: Key Differences, Benefits, and Best Applications», в которой объясняется, что металлические корпуса (например, сталь и алюминий) построены так, чтобы выдерживать высокие механические нагрузки, обеспечивать прочную защиту EMI и надежно работать в высокотемпературных и промышленных условиях. В руководстве подчеркивается, что эти металлы являются предпочтительными для применений, требующих большей долговечности и защиты, когда неметаллические материалы могут быть не идеальными. Это указывает на то, что механическая прочность, экранирование EMI и требования к тепловым характеристикам сдерживают рост неметаллических корпусов в промышленных секторах.

- Многолетнее внедрение, превосходная механическая прочность, термическая толерантность и возможности экранирования EMI металлических корпусов представляют собой значительное ограничение на рынке неметаллических корпусов. В то время как неметаллические варианты обеспечивают коррозионную стойкость и легкие преимущества, отрасли с высокими требованиями к производительности, чувствительностью к затратам или устаревшей инфраструктурой продолжают полагаться на металлические решения. Эта интенсивная конкуренция ограничивает проникновение на рынок и замедляет темпы внедрения в нескольких промышленных и коммунальных секторах.

Неметаллический охват рынка

Европейский рынок неметаллических ограждений разделен на пять заметных сегментов на основе типа продукта, применения, форм-фактора, типа материала и канала распределения.

- Тип продукта

На основе типа продукта европейский рынок неметаллических корпусов сегментирован на полимерные и пластиковые корпуса, композиционные корпуса, термопластичные корпуса из эластомеров и другие специализированные полимеры. Ожидается, что сегмент полимерных и пластиковых корпусов будет доминировать на рынке с долей 64,46% в 2026 году из-за их широкого использования в электрических, промышленных и телекоммуникационных приложениях. Эти корпуса предлагают такие преимущества, как легкая структура, коррозионная стойкость, экономичность и простота изготовления, что делает их очень подходящими для внутренних и наружных установок. Композитные корпуса, особенно армированные стекловолокном материалы, набирают силу в суровых промышленных и коммунальных условиях из-за их превосходной прочности, химической стойкости и долговечности.

Ожидается, что в сегменте композитных корпусов самый быстрый CAGR составит 8,3% с 2026 по 2033 год, что обусловлено растущим спросом на высокопроизводительные решения для корпусов, которые обеспечивают превосходную прочность, коррозионную стойкость и длительный срок службы по сравнению с традиционными материалами. Композитные корпуса, обычно изготовленные из армированных стекловолокном полимеров и передовых систем смолы, обеспечивают отличную устойчивость к суровым условиям окружающей среды, включая влагу, химические вещества, воздействие ультрафиолета и экстремальные температуры, что делает их очень подходящими для наружного и промышленного применения. Кроме того, растущее расширение установок возобновляемых источников энергии, инфраструктуры интеллектуальных сетей, телекоммуникационных сетей и систем промышленной автоматизации ускоряет их внедрение из-за их легкого дизайна, электроизоляционных свойств и снижения требований к техническому обслуживанию, тем самым поддерживая сильный рост рынка в течение прогнозируемого периода.

- С помощью приложения

На основе применения европейский рынок неметаллических корпусов сегментирован на электротехнику и электронику, промышленную автоматизацию, энергетику и коммунальные услуги, телекоммуникации, транспорт, потребительскую электронику, медицину и здравоохранение, а также оборону и аэрокосмическую промышленность. Ожидается, что сегмент электротехники и электроники будет доминировать на рынке с долей 28,93% в 2026 году из-за растущего спроса на защитные корпуса в системах распределения электроэнергии, панелях управления и приложениях защиты цепей. Промышленная автоматизация и энергетика и коммунальные услуги также являются ключевыми факторами, обусловленными растущим развертыванием систем управления, инфраструктуры возобновляемых источников энергии и технологий интеллектуальных сетей. Телекоммуникации демонстрируют сильный рост из-за растущего спроса на наружные сетевые корпуса и защиту волоконной инфраструктуры.

Ожидается, что в сегменте «Энергия и коммунальные услуги» самый быстрый CAGR составит 8,6% с 2026 по 2033 год, что обусловлено быстрым расширением проектов в области возобновляемых источников энергии, модернизацией сетей передачи и распределения электроэнергии и увеличением инвестиций в инфраструктуру интеллектуальных сетей во всем мире. Растущее развертывание солнечных и ветровых энергетических систем требует прочных, устойчивых к погодным условиям и электрически изолированных решений для защиты панелей управления, устройств мониторинга и компонентов распределения энергии на открытом воздухе и в суровых условиях. Кроме того, растущие инициативы по электрификации, повышение надежности сети и интеграция передовых технологий мониторинга и автоматизации в коммунальных операциях еще больше ускоряют внедрение неметаллических корпусов, поддерживая устойчивый рост сегмента в течение прогнозируемого периода.

- По форме фактор

На основе форм-фактора европейский рынок неметаллических ограждений сегментирован на коробочные корпуса, шкафы и стойки, корпуса DIN-Rail, пользовательские и модульные корпуса, навесные ограждения и герметичные / проглоченные корпуса. Ожидается, что корпуса будут доминировать на рынке с долей рынка 40,72% в 2026 году из-за их широкого использования в небольших электрических установках, распределительных коробках и защите приборов. Запечатанные/гаскетные корпуса становятся свидетелями растущего спроса на открытом воздухе и в суровых условиях, где защита от пыли, влаги и загрязнений имеет решающее значение. Пользовательские и модульные корпуса также набирают популярность из-за растущего спроса на специализированные проекты.

Ожидается, что сегмент пользовательских и модульных корпусов будет иметь самый быстрый CAGR в 8,6% с 2026 по 2033 год, что обусловлено растущим спросом на гибкие и специализированные решения для корпусов в секторах промышленной автоматизации, телекоммуникаций, возобновляемых источников энергии и коммерческой инфраструктуры. По мере того, как отрасли внедряют передовые электрические и электронные системы, растет потребность в корпусах, которые можно легко модифицировать, расширять или интегрировать с дополнительными компонентами, не требуя полной замены системы. Модульные конструкции обеспечивают более быструю установку, улучшенную оптимизацию пространства и упрощенное техническое обслуживание, в то время как настройка поддерживает уникальные эксплуатационные требования, условия окружающей среды и стандарты безопасности. Кроме того, растущее внедрение интеллектуального производства и оборудования с поддержкой IoT побуждает производителей отдавать предпочтение масштабируемым системам корпусов, тем самым ускоряя рост сегмента пользовательских и модульных корпусов в течение прогнозируемого периода.

- Тип материала

На основе типа материала европейский рынок неметаллических корпусов сегментирован на термопласты, термореактивные композиты, эластомеры и другие. Ожидается, что сегмент термопластиков будет доминировать на рынке с долей 67,08% в 2026 году благодаря своей универсальности, экономичности и простоте обработки. Такие материалы, как поликарбонат и АБС, широко используются из-за их ударопрочности, устойчивости к УФ и электроизоляционных свойств. Термореактивные композиты, включая армированный стекловолокном полиэстер, предпочтительны в сложных промышленных и наружных средах из-за их превосходной механической прочности и устойчивости к теплу и химическим веществам.

Ожидается, что в сегменте Thermoset Composites будет наблюдаться самый быстрый CAGR в 8,3% с 2026 по 2033 год, чему способствует растущий спрос на высокопрочные, легкие и коррозионно-стойкие материалы для промышленных, энергетических и инфраструктурных применений. Термореактивные композиционные корпуса обеспечивают превосходную механическую долговечность, термическую стабильность и устойчивость к химическим веществам, ультрафиолетовому излучению и экстремальным погодным условиям, что делает их очень подходящими для наружной и суровой окружающей среды. Кроме того, растущее развертывание систем возобновляемых источников энергии, оборудования промышленной автоматизации и электрических распределительных сетей ускоряет принятие решений на основе термореактивных установок из-за их длительного срока службы и низких требований к техническому обслуживанию. Повышение внимания к стандартам безопасности, производительности электроизоляции и экономически эффективным решениям жизненного цикла также поддерживает расширение использования термореактивных композитов в современных неметаллических корпусах.

- Дистрибьюторский канал

На основе канала дистрибуции европейский рынок неметаллических корпусов сегментируется на прямые продажи OEM, дистрибьюторов / реселлеров с добавленной стоимостью, системных интеграторов и производителей панелей, онлайн-промышленных рынков и розничной торговли. Ожидается, что прямые продажи OEM будут доминировать на рынке с долей 31,82% в 2026 году, поскольку производители напрямую поставляют корпуса для промышленных OEM-производителей, коммунальных предприятий и инфраструктурных проектов, обеспечивая настройку, массовые закупки и долгосрочные контракты. Дистрибьюторы и реселлеры с добавленной стоимостью играют решающую роль в расширении охвата рынка, особенно для малых и средних предприятий. Между тем, промышленные онлайн-рынки становятся растущим каналом благодаря увеличению цифровых закупок и простоте сравнения продуктов.

Ожидается, что в сегменте онлайн-рынков будет наблюдаться самый быстрый CAGR в 8,7% с 2026 по 2033 год, чему способствует растущая цифровизация процессов промышленных закупок и растущее предпочтение удобных, прозрачных и экономически эффективных закупочных платформ. Компании все чаще используют онлайн-рынки для оптимизации поиска, сравнения спецификаций продуктов и ценообразования в режиме реального времени и сокращения времени цикла закупок. Кроме того, растущее проникновение электронной коммерции в промышленный сектор, улучшение логистических сетей и доступность широкого круга поставщиков и индивидуальных продуктов на отдельных платформах побуждают предприятия, особенно малые и средние предприятия, переходить на цифровые каналы закупок. Этот переход также поддерживается достижениями в облачных платформах, безопасных платежных системах и решениях для закупок, основанных на данных, которые в совокупности повышают операционную эффективность и ускоряют рост онлайн-промышленных рынков.

Региональный анализ рынка неметаллического замкнутого пространства

- Германия доминировала на рынке неметаллических корпусов с долей выручки 25,05% в 2025 году, чему способствовали передовая промышленная инфраструктура, сильные инвестиции в автоматизацию и энергетические системы, широкое внедрение решений в области электробезопасности и широкое развертывание оборудования для управления и распределения электроэнергии.

- Регион извлекает выгоду из технологически продвинутой промышленной базы, строгих стандартов безопасности и регулирования, а также присутствия ведущих производителей корпусов, которые в совокупности поощряют принятие высокопроизводительных неметаллических корпусов в производстве, коммунальных и коммерческих приложениях.

- Ожидается, что в Германии будет наблюдаться самый быстрый рост в течение прогнозируемого периода, обусловленный быстрой индустриализацией, расширением сектора строительства и возобновляемых источников энергии, увеличением проектов электрификации и ростом инвестиций в интеллектуальное производство и развитие инфраструктуры.

Неметаллический рынок раскрытия информации

Британский рынок неметаллических ограждений обусловлен сильным внедрением промышленной автоматизации, расширением установок возобновляемой энергии и увеличением спроса на надежные решения для электрической защиты в производственном и коммерческом секторах. Строгие правила безопасности, модернизация энергетической инфраструктуры и растущие инвестиции в интеллектуальные сети и цифровые системы также поддерживают устойчивый рост рынка.

Обзор рынка неметаллических ограждений Франции

Рынок неметаллических ограждений во Франции обусловлен сильной промышленной автоматизацией, строгими правилами электробезопасности и увеличением инвестиций в возобновляемые источники энергии и интеллектуальные инфраструктурные проекты. Растущий спрос на коррозионно-стойкие и легкие корпусные решения в производственном, энергетическом и транспортном секторах также поддерживает устойчивый рост регионального рынка.

Доля рынка неметаллического корпуса

Индустрия неметаллического корпуса в основном управляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Schneider Electric (Франция)

- ABB Ltd. (Швейцария)

- Eaton Corporation (Ирландия)

- Rittal GmbH & Co. KG (Германия)

- Legrand SA (Франция)

- TE Connectivity (Швейцария)

- Phoenix Contact (Германия)

- CHINT Group (Китай)

- Delixi Electric (Китай)

- Gustav Hensel GmbH & Co. KG (Германия)

- Allied Moulded Products (США)

- Bopla Gehäuse Systeme GmbH (Германия)

- OKW Gehäusesysteme GmbH (Германия)

- Bud Industries Inc. (США)

- Polycase Inc. (США)

- Hylec-APL Ltd (Великобритания)

- Stahlin Enclosures (США)

- Saginaw Control and Engineering (США)

- BCH Electric Limited (Индия)

- Arlington Industries, Inc. (США)

- Компания инженерных продуктов (EPCO) (США)

- B&R Enclosures Pty Ltd (Австралия)

- Hammond Manufacturing (Канада)

- Takachi Electronics Enclosure Co., Ltd. (Япония)

- OKW Enclosures Ltd (METCASE) (США)

- Unibox Enclosures (Финляндия)

- Сайпуэлл (Китай)

- Allbro (Южная Африка)

- Leotech (Тайвань)

- VSM Plast (Индия)

Последние события на европейском рынке неметаллических ограждений

- В январе 2026 года Schneider Electric объявила об инвестициях в размере около 66,8 млн долларов США для расширения своих производственных мощностей в Телангане, Индия, направленных на увеличение производственных мощностей для решений в области электробезопасности и управления энергопотреблением. Расширение предназначено для поддержки растущего спроса на электрификацию, промышленную автоматизацию и энергетическую инфраструктуру на внутреннем и международном рынках. Укрепляя возможности локализованного производства и цепочки поставок, компания планирует повысить эффективность производства и обеспечить более быструю доступность продукции, включая электрические системы на основе корпуса, используемые в промышленных и коммерческих приложениях.

- В июне 2025 года ABB Electrification Canada Inc. завершила приобретение Bel Products Inc., ведущего канадского производителя коммерческих, промышленных и изготовленных на заказ корпусов, корпусов и панелей. Это стратегическое приобретение укрепляет портфель ограждений АББ и расширяет ее производство и поставки в глобальном масштабе для удовлетворения растущего спроса со стороны коммерческого и промышленного секторов.

- В мае 2025 года Lenze и Rittal подписали технологическое партнерство для совместной работы по формированию будущего технологий распределения энергии и привода. Комбинация RiLineX в качестве новой стандартной платформы для систем шинной панели и ведущих на рынке компактных инверторов Lenze обеспечивает основу.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 Введение

1.1 Цели исследования

1.2 Маркетологическое определение

1.3 ОБЩЕСТВО ЕВРОПЫ НЕМЕТАЛЛИЧЕСКИЙ ЭКЛОСУР МАРКЕТ

1.4 КУРРЕНСИЯ И ПРИЧИНА

1.5 Ограничения

1,6 МАРКЕТЫ КОНВЕРЕННЫ

2 МАРКЕТНАЯ СЕГМЕНТАЦИЯ

2.1 Приняты меры

2.2 ГЕОГРАФИЧЕСКАЯ СКОПА

2,3 года, присланные на обучение

2.4 DBMR TRIPOD DATA VALIDATION

2.5 Первичное Интервью с ключевыми лидерами

2.6 DBMR MARKET POSITION GRID

2.7 ВЕНДОР ДЕЛАЕТ АНАЛИЗИС

2.8 МУЛЬТИВАРИАТНОЕ МОДЕЛИРОВАНИЕ

2.9 Временная кривая производственного цикла

2.1 МАРКЕТНАЯ ПРИМЕЧАНИЕ КОВЕРАГ ГРИД

2.11 Вторичные источники

2.12 Предложения

3 ИСПОЛНИТЕЛЬНАЯ РЕЗЮМЕ

4 Премиум Впечатления

4.1 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

4.1.1 Угроза новых предпринимателей

4.1.1.1 ЭКОНОМИКИ КРАСНЫХ И КАПИТАЛЬНЫХ ТРЕБОВАНИЙ:

4.1.1.2 Идентичность бренда, РЕПУТАЦИЯ и БАРЬЕРЫ ПРАВДЫ

4.1.1.3 Технические и нормативные барьеры

4.1.2 СОСТОЯТЕЛЬНАЯ ВЛАСТЬ СУПЛЕНТОВ

4.1.2.1 СОТРУДНИЧЕСКАЯ КОНЦЕНТРАЦИЯ ПОСТОЯТЕЛЯ И СРЕДНАЯ МАТЕРИАЛЬНАЯ ДЕПЕНДЕНЦИЯ

4.1.2.2 МАТЕРИАЛЬНАЯ СПЕЦИАЛИЗАЦИЯ И НИЧЕХИМИЧЕСКИЕ ВЛАСТИ

4.1.2.3 ПРИМЕЧАНИЕ ГЕОПОЛИТИЧЕСКИХ И МАКРОСНЫХ ДИСРУПЦИЙ

4.1.3 СОБРАЩАЮЩАЯСЯ ВЛАСТЬ ПОКУПАТЕЛЕЙ

4.1.3.1 КОНЦЕНТРАЦИЯ ПОКУПАТЕЛЯ И ОШИБКА

4.1.3.2 ПРОДУКТНАЯ СТАНДАРТИЗАЦИЯ И КОММОДИТАЦИЯ

4.1.4 Угроза субститутных продуктов

4.1.4.1 Новые материалы и усовершенствованные технологии производства

4.1.4.2 СУБСТИТУТЫ ЛИФЕКТИРОВАНИЯ: МОДУЛЯРНЫЕ И РЕКОФИГУЛЬНЫЕ КОНЦЕПТЫ

4.1.5 ИНДУСТРИЯ РИВАЛЬНОСТЬ

4.1.5.1 Число и разнообразие КОМПЕТИТОРОВ

4.1.5.2 Капитуляция и утилизация

4.1.5.3 Инновации и НИОКР

4.2 АНАЛИЗ ИНДУСТРИИ и ФУТУРИСТИЧЕСКИЙ СКЕНАРИО

4.2.1 Проверка

4.2.2 Аналитика промышленности

4.2.3 Будущий анализ

4.2.4 Включение

4.3 ПЕНЕТРАЦИЯ И РАЗВИТИЕ ПРЕЗИМУЩЕСТВА

4.4 НОВЫЕ БИЗНЕС И ЭМЕРГИРОВАННЫЕ СОГЛАШЕНИЯ БИЗНЕСА

4.5 КОМПАНИЯ КОМПАРАТИВНЫЙ АНАЛИЗ

4.6 ЦЕННОСТНЫЙ АНАЛИЗ

4.6.1 Проверка

4.6.2 КОНФЕРЕНЦИЯ: РАУ МАТЕРИАЛЫ И ИНПУТ

4.6.3 СМЕРТЬ: ПРОИЗВОДСТВО И ПРОЦЕССИЯ

4.6.4 ОЕМ ИНТЕГРАЦИЯ И СИСТЕМНАЯ АССОМБИЯ

4.6.5 Распределение и продажи

4.6.6 Сон: ИНДУСТРИИ КОНЦА

4.6.7 АФТЕРМАРТНЫЕ УСЛУГИ И ПОДДЕРЖКА ЛИФЕКЦИИ

4.6.8 Включение

4.7 Критерии отбора вендоров

4.7.1 Материальное качество и соответствие

4.7.2 Производственная способность и технология

4.7.3 КУСТОМИЗАЦИЯ И РЕШЕНИЕ ПОДДЕРЖКИ

4.7.4 Вспомогательная надежность и логистика

4.7.5 Послепродажное обслуживание и ЛИФЕКТИЧЕСКИЕ УСЛУГИ

4.7.6 Расходы и общая стоимость

4.7.7 РЕПУТАЦИЯ И ИНДУСТРИЙНЫЙ ИСПОЛЬЗОВАНИЕ

4.8 ИННОВАЦИОННЫЙ ТРАКСЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.8.1 ОСОБЕННЫЕ СТРАТЕГИЧЕСКИЕ И СТРАТЕГИЧЕСКИЕ АНАЛИЗЫ

4.8.2 Развитие производства

4.8.3 Стадия развития

4.8.4 ТИМЕЛИНЫ И МИЛЕСТОНЫ

4.8.5 Информационные стратегии и методологии

4.8.6 УСЛОВИЯ РИСКА И МИТИГАЦИЯ

4.8.6.1 Рынки рынка и спроса:

4.8.6.2 Цепные и сырые материальные риски:

4.8.6.3 Правила и риски, связанные с комплаенсом:

4.8.6.4 Компетентные и технологические риски:

4.8.6.5 ФИНАНСОВЫЕ И КУРРЕНСКИЕ РИСКИ:

4.8.6.6 Рабочие и качественные риски:

4.8.6.7 ОБЩЕСТВЕННЫЕ И УСТОЙЧИВЫЕ РИСКИ:

4.8.6.8 Кибербезопасность и цифровые риски:

4.8.7 Будущее

4.9 Покупка потребительского поведения

4.9.1 Введение

4.9.2 Покупка стола

4.9.3 ИСПОЛЬЗОВАНИЕ АНАЛИЗА

4.9.4 Включение

4.1 Аналитическая технология

4.10.1 Введение

4.10.2 Основные технологии

4.10.3 Сопутствующие технологии

4.10.4 Дополнительные технологии

4.10.5 Вывод

4.11 Вызовы

4.11.1 Проверка

4.11.2 ВОЛАТИТЕЛЬНОСТЬ В СТРАХОВЫХ МАТЕРИАЛЬНЫХ ЦЕНАХ И СПОСОБНЫХ ЦЕНАХ

4.11.3 Ограничения, связанные с металлическими альтернативами

4.11.4 СТРОИТЕЛЬНЫЕ ПРАВИЛА И КОМПЛИАНСОВЫЕ ТРЕБОВАНИЯ

4.11.5 ОБЩЕСТВЕННЫЕ И УСТОЙЧИВЫЕ ВЫЗОВЫ

4.11.6 ВЫСОКИЕ ИНИТИЧЕСКИЕ СТОИМОСТИ И ПРОИЗВОДИТЕЛЬСТВА

4.11.7 Ограниченная осведомленность и принятие в обороте

5.8.1 ТЕХНОЛОГИЧЕСКИЕ ИНТЕГРАЦИИ

4.11.8 Вывод

4.12 Технические достижения

4.12.1 УПРАВЛЕННЫЕ ПОЛИМЕРНЫЕ БЛЕНДЫ И ВЫСОКОРЕЧНЫЕ ПЛАСТИКИ

4.12.2 Интеграция УМНЫХ СЕНСОРОВ (IOT-ENABLED ENCLOSURES)

4.12.3 МОДУЛЯРНЫЕ И КОНФИГРУМЕНТНЫЕ РЕШЕНИЯ

4.12.4 ТЕМРАЛЬНОЕ УПРАВЛЕНИЕ И ПРОСТОЧНЫЕ ИННОВАЦИИ ОХЛАДАНИЯ

4.12.5 Аддитивные мануфактуры (3D PRINTING) для автоматизации

4.12.6 Вывод

5 ТАРИФОВ И ИМПАКТ НА ГЛОБАЛЕ, США, И ИНДИЯ НЕМЕТАЛЛИЧЕСКИЙ РЫНОК ЭНКЛОСУР

5.1 Проверка

5.2 Структуры ТАРИФОВ

5.2.1 Объединенные государства (HTSUS)

5.2.2 Европейский союз (ЕС - ТАРИК)

5.2.3 Система INDIA (ITC-HS/HSN-BASED)

5.2.4 Китайские кустомы (КНР ВАЖНАЯ ДЕНЬ)

5.2.5 Другие документы

5.2.6 РАЗВИВАЮЩИЕСЯ МАРКЕТЫ: ЗАЯВЛЕНИЯ В ТАРИФЕ

5.3 Неповрежденные цены

5.4 Цепные нарушения

5.5 Неуверенность и инвестиции

5.6 ИМПАКТ О ИННОВАЦИИ

5.7 Конкуренция и рыночная динамика

5.8 Технический результат по малым и средним предприятиям

5.9 ДЕПЛОЙМЕНТ ТЕЛЕКОММУНИКАЦИОННОЙ ИНФРАСТРУКТУРЫ

5.1 Стратегические ответы и промышленность

5.11 Диверсификация цепей снабжения

5.12 УПРАВЛЕНИЕ ПЕРЕВОДНОЙ ЛОГИСТИКИ

5.13 Адвокация политических решений

6 КОНВЕРАЦИЯ ПРАВИЛА

6.1 Введение

6.2 Международная стандардизационная программа

6.2.1 Роль организаций европейских стандартов

6.2.2 Экосистема Северной Америки по сертификации

6.2.3 Система классификации NEMA

6.3 Правила охраны окружающей среды и химического сотрудничества

6.3.1 ОГРАНИЧЕННЫЕ СУБСТАНЦИИ

6.3.2 УПРАВЛЕНИЕ ВОСТОЧНОСТЬЮ И ЛИФЕКТИЧЕСКОЕ СОГЛАШЕНИЕ

6.4 РЕГИОНАЛЬНАЯ ДИНАМИКА ПРАВИТЕЛЬСТВА

6.4.1 Объединенные Штаты и Канада

6.4.2 Европейский союз

6.4.3 ASIA-PACIFIC

6.5 ИНГРЕССКАЯ ПРОТЕКЦИЯ И ЭНВИРОНАЛЬНЫЕ ТЕСТЫ

6.6 Безопасность огня и материальное обеспечение

6.7 СЕРТИФИКАЦИЯ, ТЕСТИРОВАНИЕ И КОМПЛИАНСОВАЯ ИНФРАСТРУКТУРА

6.7.1 ВАЛИДАЦИЯ третьей стороны

6.7.2 Документация и аудиотребования

6.8 Новые правила регулирования

6.8.1 Устойчивость и циркулярная экономика

6.8.2 Интеграция умных технологий

6.8.3 Соблюдение европейских стандартов

6.9 Включение

7 МАРКЕТНЫЙ ОБЗОР

7.1 Водители

7.1.1 Введение требования в отношении коррозионно-резистентных решений

7.1.2 ОБЩЕСТВО ЭЛЕКТРИЧЕСКИХ, ТЕЛЕКОММУНИКАЦИЙ И ЭЛЕКТРОНИЧЕСКИХ СЕКТОРОВ

7.1.3 Эмфазис в отношении устойчивости и энергетической эффективности

7.1.4 Быстрая индустриализация и развитие инфраструктуры

7.2 УВЕДОМЛЕНИЯ

7.2.1 ОБЯЗАТЕЛЬНАЯ КОНКУРСИЯ С МЕТАЛЛЬНЫМИ ЭНКЛОСУРСами

7.2.2 Низкий уровень информированности и внимательности

7.3 Положения

7.3.1 Рост в возобновляемых источниках энергии

7.3.2 Развитие умных городов и их инфраструктур

7.3.3 Достижения в материальной науке

7.4 Вызовы

7.4.1 Ограничения в области управления

7.4.2 ОБЯЗАТЕЛЬНАЯ ОБЯЗАТЕЛЬНОСТЬ ОТ ТРАДИЦИОННЫХ И АЛЬТЕРНАТИВНЫХ ПИЩЕВ

8 ЕВРОПЕЙСКИЙ НЕМЕТАЛЛИЧЕСКИЙ ЭНКЛОСУРНЫЙ МАРКЕТ, ПО ПРОДУКТНОМУ ТИПУ

8.1 Проверка

8.2 ЕВРОПЕЙСКАЯ НЕМЕТАЛЛИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТНАЯ КОМПАНИЯ, ПРИ ПРОДУКТНОМ ТИПЕ, 2018-2033 (USD THOUSAND)

8.2.1 ПОЛИМЕРНЫЕ и ПЛАСТИЧЕСКИЕ ЭНКЛОСУРЫ

8.2.2 Составные данные

8.2.3 ЭНКЛОСУРС ТЕРМОПЛАСТИЧЕСКИХ ЭЛАСТОМЕРОВ

8.2.4 Другие специальные политики

8.3 ПОЛИМЕР ЕВРОПЫ и ПЛАСТИЧЕСКИЕ ЭНКЛОСУРЫ В РЫНКЕ НЕМЕТАЛЛИЧЕСКИХ ЭНКЛОСУРОВ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.3.1 Поликарбонатные данные

8.3.2 ЭНКЛОСУРС АБС

8.3.3 ЭНКЛОСУРЫ ПВХ

8.3.4 ПОЛИПРОПИЛЕННЫЕ ЭНКЛОСУРЫ

8.3.5 HDPE/LDPE ENCLOSURES

8.3.6 ACETAL (POM) ENCLOSURES

8.4 ПОЛИМЕР ЕВРОПЫ и ПЛАСТИЧЕСКИЕ ЭНКЛОСУРЫ В РЫНОКЕ НЕМЕТАЛЛИЧЕСКИХ ЭНКЛОСУРОВ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

8.4.1 Северная Америка

8.4.2 Европа

8.4.3 ASIA-PACIFIC

8.4.4 Южная Америка

8.4.5 Средний Восток и Африка

8.5 ЕВРОПЕЙСКИЕ КОМПОЗИТИВНЫЕ ЭНКЛОСУРЫ В НЕМЕТАЛЛИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.5.1 ОБЯЗАТЕЛЬНЫЙ ПИБЕР СВЯЗАННЫЙ ПОЛИСТЕР (GRP)

8.5.2 ПЛАСТИЧЕСКИЙ РЕИНФОРКЦИОННЫЙ КОМПЛЕКТ (ФРП)

8.5.3 Другие

8.6 ЕВРОПЕЙСКИЕ КОМПОЗИТИВНЫЕ ЭНКЛОСУРЫ В НЕМЕТАЛЛИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

8.6.1 Северная Америка

8.6.2 Европа

8.6.3 ASIA-PACIFIC

8.6.4 Южная Америка

8.6.5 Средний Восток и Африка

8.7 ЕВРОПЕЙСКИЕ ТЕРМОПЛАСТИЧЕСКИЕ ЭЛАСТОМЕРНЫЕ ЭНКЛОСУРЫ В НЕМЕТАЛЛЕТИЧЕСКИХ ЭНКЛОСУРНЫХ МАРКАХ, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.7.1 Прекращение ТПЭ

8.7.2 ТПУ Защитные дома

8.8 ЕВРОПЕЙСКИЕ ТЕРМОПЛАСТИЧЕСКИЕ ЭЛАСТОМЕРНЫЕ ЭНКЛОСУРЫ В НЕМЕТАЛЛЕТИЧЕСКИХ ЭНКЛОСУРНЫХ МАРКАХ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

8.8.1 Северная Америка

8.8.2 Европа

8.8.3 ASIA-PACIFIC

8.8.4 Южная Америка

8.8.5 Средний Восток и Африка

8.9 ЕВРОПЫ ДРУГИХ ПОЛИМЕРОВ СПЕЦИАЛЬНОСТИ В НЕМЕТАЛЛИЧЕСКОМ РЫНКЕ ЭНКЛОСУРСА, В ТИПЕ, 2018-2033 (USD THOUSAND)

8.9.1 NYLON/PA66

8.9.2 ПТФЭ и Флуорополимеры

8.9.3 PPS (полифениленовая сульфида)

8.1 ЕВРОПЫ ДРУГИХ СПЕЦИАЛЬНЫХ ПОЛИМЕРОВ В НЕМЕТАЛЛИЧЕСКОМ РЫНКЕ ЭНКЛОСУРСА, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

8.10.1 Северная Америка

8.10.2 Европа

8.10.3 ASIA-PACIFIC

8.10.4 Южная Америка

8.10.5 Среднее Восток и Африка

9 ЕВРОПЕЙСКАЯ НЕМЕТАЛЛИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКА

9.1 Проверка

9.2 Электроника и электроника

9.3 ИНДУСТРИАЛЬНАЯ АВТОМАЦИЯ

9.4 Энергетика и политика

9.5 Телекоммуникации

9.6 Транспортировка

9.7 ЭЛЕКТРОНИКА КОНСУМЕРОВ

9.8 Медицина и здравоохранение

9.9 Защита и аэроспейс

9.1 ЕВРОПЕЙСКАЯ ЭЛЕКТРИКА И ЭЛЕКТРОНИКА В МЕТАЛЛИЧЕСКОМ РЫНОКЕ ЭНКЛОСУРЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

9.10.1 Июньские ящики

9.10.2 Промышленный контроль

9.10.3 СВИТЧГЕАРНЫЕ ЭНКЛОСУРСЫ

9.10.4 ТЕРМИНАЛЬНЫЕ БОКСЫ

9.10.5 Грудные ящики ПХБ

9.11 ЕВРОПЕЙСКАЯ ЭЛЕКТРИКА И ЭЛЕКТРОНИКА В МЕТАЛЛИЧЕСКОМ РЫНОКЕ ЭНКЛОСУРЫ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

9.11.1 Северная Америка

9.11.2 Европа

9.11.3 ASIA-PACIFIC

9.11.4 Южная Америка

9.11.5 Средний Восток и Африка

9.12 Европейская Промышленная АВТОМАЦИЯ В РЫНОКЕ НЕМЕТАЛЛИЧЕСКОГО ЭНКЛОСУРСА, В ТИПЕ, 2018-2033 (USD THOUSAND)

9.12.1 ЭНКЛОСУРЫ КОНТРОЛЯ МАШИН

9.12.2 Опускание Панельной горы

9.12.3 Сенсорские дома

9.13 Европейская Промышленная АВТОМАЦИЯ В МЕТАЛЛИЧЕСКОМ РЫНОКЕ ЭНКЛОСУРСА, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

9.13.1 Северная Америка

9.13.2 Европа

9.13.3 ASIA-PACIFIC

9.13.4 Южная Америка

9.13.5 Среднее Восток и Африка

9.14 ЕВРОПЕЙСКАЯ ЭНЕРГИЯ И УТИЛИТИКИ В НЕМЕТАЛЛИЧЕСКОМ РЫНОКЕ ЭНКЛОСУРСА, В ТИПЕ, 2018-2033 (USD THOUSAND)

9.14.1 Метрические ЭКЛОСУРЫ

9.14.2 ЭНКЛОСУРЫ СОЛАРНОГО ИНВЕРТЕРА

9.14.3 Ветровые турбиновые помещения

9.15 ЕВРОПЕЙСКАЯ ЭНЕРГИЯ И УТИЛИТИКИ В НЕМЕТАЛЛИЧЕСКОМ РЫНКЕ ЭНКЛОСУРСА, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

9.15.1 Северная Америка

9.15.2 Европа

9.15.3 ASIA-PACIFIC

9.15.4 Южная Америка

9.15.5 Средний Восток и Африка

9.16 ЕВРОПЕЙСКИЕ ТЕЛЕКОММУНИКАЦИИ В НЕМЕТАЛЛИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕТЕ, ТИП, 2018-2033 (USD THOUSAND)

9.16.1 Внешнеэкономическое сотрудничество

9.16.2 Биберно-оптические боксы

9.16.3 ТЕЛЕКОМ ПОЛЕ БОКСЫ

9.17 ЕВРОПЕЙСКАЯ ТЕЛЕКОММУНИКАЦИЯ В МЕТАЛЛИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕ, РЕГИОН, 2018-2033 (USD THOUSAND)

9.17.1 Северная Америка

9.17.2 Европа

9.17.3 ASIA-PACIFIC

9.17.4 Южная Америка

9.17.5 Средний Восток и Африка

9.18 Транспортировка Европы в неметаллическом рынке, по типу, 2018-2033 годы (USD THOUSAND)

9.18.1 АВТОМОТИВНЫЕ EV КОНТРОЛЬНЫЕ БОКСЫ

9.18.2 РАЙЛВЕЙ ПРИЗНАНИЕ ЭНКЛОСУРОВ

9.18.3 МАРИН И ОФШОРОВЫЕ СВЯЗАНЫ

9.19 Транспортировка Европы в неметаллическом парке, Регион, 2018-2033 (USD THOUSAND)

9.19.1 Северная Америка

9.19.2 Европа

9.19.3 ASIA-PACIFIC

9.19.4 Южная Америка

9.19.5 Средний Восток и Африка

9.2 ЕВРОПЕЙСКАЯ КОНСУМЕРНАЯ ЭЛЕКТРОНИКА В НЕМЕТАЛЛЕТИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)

9.20.1 Умные домашние устройства

9.20.2 Ужасные индексы

9.21 EUROPE CONSUMER ELECTRONICS IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.21.1 Северная Америка

9.21.2 Европа

9.21.3 ASIA-PACIFIC

9.21.4 Южная Америка

9.21.5 Средний Восток и Африка

9.22 EUROPE MEDICAL & HEALTHCARE IN NON-METALLIC ENCLOSURE MARKET, BYPE, 2018-2033 (USD THOUSAND)

9.22.1 Средства массовой информации

9.22.2 ВНИМАТЕЛЬНЫЕ ВНИМАНИЯ РАБОТЫ

9.23 EUROPE MEDICAL & HEALTHCARE IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.23.1 Северная Америка

9.23.2 Европа

9.23.3 ASIA-PACIFIC

9.23.4 Южная Америка

9.23.5 Средний Восток и Африка

9.24 Защита Европы и АЭРОСПЕЙС В МЕТАЛЛИЧЕСКОМ РЫНОКЕ ЭНКЛОСУРСЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

9.24.1 ПРАВИЛЬНЫЕ ДОМЫ ВРП

9.24.2 АВИОНИЧЕСКИЕ ЗАПУСКИ

9.25 Защита Европы и АЭРОСПЕЙС В МЕТАЛЛИЧЕСКОМ РЫНКЕ ЭНКЛОСУРСЫ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

9.25.1 Северная Америка

9.25.2 Европа

9.25.3 ASIA-PACIFIC

9.25.4 Южная Америка

9.25.5 Среднее Восток и Африка

10 EUROPE NON-METALLIC ENCLOSURE MARKET, FORM FACTOR

10.1 Проверка

10.2 Эксклюзивная коробка

10.3 CABINET & RACK-MOUNT

10.4 ДИН-РАЙЛ ЭНКЛОСУРС

10.5 КУСТОМНЫЕ И МОДУЛЯРНЫЕ ЭНКЛОСУРЫ

10.6 ЭНКЛОСУРСЫ КОНВЕРЕНЦИИ ПЕЧЕВ

10.7 КРАСНЫЕ/ГАЗКЕТНЫЕ ЭНКЛОСУРЫ

10.8 ЕВРОПЕЙСКИЕ БОКСОВЫЕ ЭНКЛОСУРЫ В НЕМЕТАЛЛИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

10.8.1 Стенка

10.8.2 Поле-гора

10.8.3 Полоса

10.8.4 Таблетоп

10.9 ЕВРОПЕЙСКИЕ БОКСОВЫЕ ЭНКЛОСУРЫ В НЕМЕТАЛЛИЧЕСКОМ МАРКЕ ЭНКЛОСУРСОВ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

10.9.1 Северная Америка

10.9.2 Европа

10.9.3 ASIA-PACIFIC

10.9.4 Южная Америка

10.9.5 Средний Восток и Африка

10.1 EUROPE CABINET & RACK-MOUNT IN NON-METALLIC ENCLOSURE MARKET, BYPE, 2018-2033 (USD THOUSAND)

10.10.1 Кабинеты для стояния на полу

10.10.2 19" РАССТРОЙСТВО ПОЛИМЕРНЫХ ПАНЕЛЕЙ

10.11 EUROPE CABINET & RACK-MOUNT IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.11.1 Северная Америка

10.11.2 Евро

10.11.3 ASIA-PACIFIC

10.11.4 Южная Америка

10.11.5 Средний Восток и Африка

10.12 ЭНКЛОСУРЫ ЕВРОПЫ ДИН-РАЙЛ В РЫНОКЕ НЕМЕТАЛЛИЧЕСКОГО ЭНКЛОСУРСА, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

10.12.1 Северная Америка

10.12.2 Европа

10.12.3 ASIA-PACIFIC

10.12.4 Южная Америка

10.12.5 Среднее Восток и Африка

10.13 ЕСРОПЕЙСКИЙ КУСТОМ И МОДУЛЯРНЫЕ ЭНКЛОСУРЫ В НЕМЕТАЛЛИЧЕСКОМ РЫНОКЕ ЭНКЛОСУРСЫ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

10.13.1 Северная Америка

10.13.2 Европа

10.13.3 ASIA-PACIFIC

10.13.4 Южная Америка

10.13.5 Среднее Восток и Африка

10.14 ЕВРОПЕЙСКИЕ КОНВЕРНЫЕ ЭНКЛОСУРЫ В НЕМЕТАЛЛИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

10.14.1 Северная Америка

10.14.2 Евро

10.14.3 ASIA-PACIFIC

10.14.4 Южная Америка

10.14.5 Среднее Восток и Африка

10.15 EUROPE SEALED / GASKETED ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.15.1 Северная Америка

10.15.2 Евро

10.15.3 ASIA-PACIFIC

10.15.4 Южная Америка

10.15.5 Средний Восток и Африка

11 ЕВРОПЕЙСКИЙ НЕМЕТАЛЛИЧЕСКИЙ ЭНКЛОСУРНЫЙ МАРКЕТ, ПО МАТЕРИАЛЬНОМУ ТИПУ

11.1 Проверка

11.2 Термопластика

11.3 Термореактивные композиты

11.4 Эластомеры

11.5 Другие

11.6 ТЕРМОПЛАСТИКА ЕВРОПЫ В РЫНОКЕ НЕМЕТАЛЛЕТИЧЕСКОЙ ЭНКЛОСУРЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

11.6.1 PC (POLYCARBONATE)

11.6.2 АБС

11.6.3 ПВХ

11.6.4 ПП (полипропилен)

11.6.5 ПЭ (полиэтилен)

11.6.6 Нью-Йорк

11.6.7 Другие

11.7 ТЕРМОПЛАСТИКА ЕВРОПЫ В РЫНОКЕ НЕМЕТАЛЛЬНОГО ЭНКЛОСУРСА, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

11.7.1 Северная Америка

11.7.2 Европа

11.7.3 ASIA-PACIFIC

11.7.4 Южная Америка

11.7.5 Средний Восток и Африка

11.8 ЕВРОПЕЙСКИЙ ТЕМОСЕТ В НЕМЕТАЛЛИЧЕСКОМ ЭНКЛОСУРНОМ МАРКЕТЕ, ВЫБОР, 2018-2033 (USD THOUSAND)

11.8.1 ВРП

11.8.2 СРП

11.8.3 Другие

11.9 ЕВРОПЕЙСКИЙ ТЕМОСЕТ В НЕМЕТАЛЛИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

11.9.1 Северная Америка

11.9.2 Европа

11.9.3 ASIA-PACIFIC

11.9.4 Южная Америка

11.9.5 Средний Восток и Африка

11.1 ЭЛАСТОМЕРЫ ЕВРОПЫ В РЫНОКЕ НЕМЕТАЛЛИЧЕСКОЙ ЭНКЛОСУРЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

11.10.1 ТПЭ

11.10.2 ТПУ

11.11 ЭЛАСТОМЕРЫ ЕВРОПЫ В РЫНОКЕ НЕМЕТАЛЛИЧЕСКИХ ЭНКЛОСУРОВ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

11.11.1 Северная Америка

11.11.2 Евро

11.11.3 ASIA-PACIFIC

11.11.4 Южная Америка

11.11.5 Средний Восток и Африка

11.12 ЕВРОПЕЙСКИЕ ДРУГИЕ В НЕМЕТАЛЛИЧЕСКОМ ЭНКЛОСУРНОМ МАРКЕ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

11.12.1 Северная Америка

11.12.2 Европа

11.12.3 ASIA-PACIFIC

11.12.4 Южная Америка

11.12.5 Среднее Восток и Африка

12 ЕВРОПЕЙСКАЯ НЕМЕТАЛЛИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТНАЯ КОМПАНИЯ, КАННЕЛЬ ДИСТРИБУЦИИ

12.1 Проверка

12.2 Прямые продажи OEM

12.3 ДИСТРИБУТОРЫ / ПРОДУКТЫ С ДВИЖЕНИЯМИ

12.4 Системные интеграторы и сборщики панелей

12.5 ИНДУСТРИАЛЬНЫЕ МАРКЕТПЛАСЕТЫ

12.6 Тяга

12.7 ЕВРОПЕЙСКИЕ ПРАВИЛЬНЫЕ ПРОДАЖИ В НЕМЕТАЛЛИЧЕСКОМ РЫНКЕ ЭНКЛОСУРСА, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

12.7.1 Северная Америка

12.7.2 Европа

12.7.3 ASIA-PACIFIC

12.7.4 Южная Америка

12.7.5 Средний Восток и Африка

12.8 ДИСТРИБУТОРЫ ЕВРОПЫ / РЕСТЕЛЛЕРЫ С ДВИЖЕНИЯМИ В РЫНОКЕ НЕМЕТАЛЛИЧЕСКИХ ЭНКЛОСУРОВ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

12.8.1 Северная Америка

12.8.2 Европа

12.8.3 ASIA-PACIFIC

12.8.4 Южная Америка

12.8.5 Средний Восток и Африка

12.9 ИНТЕГРАТОРЫ ЕВРОПЕЙСКОЙ СИСТЕМЫ и ПАНЕЛЬНЫЕ СТРОИТЕЛЬСТВА В НЕМЕТАЛЛИЧЕСКОМ РЫНКЕ ЭНКЛОСУРСА, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

12.9.1 Северная Америка

12.9.2 Европа

12.9.3 ASIA-PACIFIC

12.9.4 Южная Америка

12.9.5 Средний Восток и Африка

12.1 ЕВРОПЕЙСКИЕ ОНЛАЙННЫЕ ИНДУСТРИАЛЬНЫЕ МАРКЕТНЫЕ МАРКЕТЫ В НЕМЕТАЛЛЬНОМ ЭНКЛОСУРНОМ МАРКЕ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

12.10.1 Северная Америка

12.10.2 Европа

12.10.3 ASIA-PACIFIC

12.10.4 Южная Америка

12.10.5 Среднее Восток и Африка

12.11 EUROPE RETAIL IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.11.1 Северная Америка

12.11.2 Европа

12.11.3 ASIA-PACIFIC

12.11.4 Южная Америка

12.11.5 Средний Восток и Африка

13 EUROPE NON-METALLIC ENCLOSURE MARKET, BY REGION

13.1 Северная Америка

13.1.1 США.

13.1.2 Канада

14 ЕВРОПЕЙСКИЙ НЕМЕТАЛЛИЧЕСКИЙ РЫНК: КОМПАНИЯ ЛАНДСКАП

14.1 КОМПАНИЯ МАНУФАКТУРЕРОВ ПОДДЕЛАЕТ АНАЛИЗ: ГЛОБАЛ

15 СВОТ АНАЛИЗ

16 КОМПАНИЯ ПРОИФИЛИЛЬНАЯ

16.1 Электория Шнайдера

16.1.1 КОМПАНИЯ СНАПШОТ

16.1.2 РЕВЕНУАЛЬНЫЙ АНАЛИЗ

16.1.3 КОМПАНИЯ ШАРА АНАЛИСИС

16.1.4 ПРОДУКТ ПОРТФОЛИО

16.1.5 ПРОЕКТ РАЗВИТИЯ

16.2 АББ

16.2.1 КОМПАНИЯ СНАПШОТ

16.2.2 РЕВЕННЫЙ АНАЛИЗ

16.2.3 КОМПАНИЯ ШАРА АНАЛИСИС

16.2.4 ПРОДУКТ ПОРТФОЛИО

16.2.5 ПРОЕКТ РАЗВИТИЯ

16.3 RITTAL GMBH & CO. KG

16.3.1 КОМПАНИЯ СНАПШОТ

16.3.2 КОМПАНИЯ ШАРА АНАЛИСИС

16.3.3 ПРОДУКТ ПОРТФОЛИО

16.3.4 ТЕХНОЛОГИИ

16.4 ЭТОН

16.4.1 КОМПАНИЯ СНАПШОТ

16.4.2 РЕВЕННЫЙ АНАЛИЗ

16.4.3 КОМПАНИЯ ДЛЯ АНАЛИЗА

16.4.4 ПРОДУКТ ПОРТФОЛИО

16.4.5 РАЗВИТИЕ ПРИЛОЖЕНИЯ

16.5 Легран

16.5.1 КОМПАНИЯ СНАПШОТ

16.5.2 РЕВЕННЫЙ АНАЛИЗ

16.5.3 КОМПАНИЯ ШАРА АНАЛИСИС

16.5.4 ПРОДУКТ ПОРТФОЛИО

16.5.5 ДЕВЕЛОПМЕТЫ

16.6 ALLBRO

16.6.1 КОМПАНИЯ СНАПШОТ

16.6.2 ПРОДУКТ ПОРТФОЛИО

16.6.3 ТЕХНОЛОГИЧЕСКИЕ РАЗВИТИЯ

16.7 Льготные продукты, ИНК.

16.7.1 КОМПАНИЯ СНАПШОТ

16.7.2 ПРОДУКТ ПОРТФОЛИО

16.7.3 РЕКТИВНЫЕ РАЗВИТИЯ

16.8 АРЛИНГТОНСКИЕ ИНДУСТРИИ, ИНК.

16.8.1 КОМПАНИЯ СНАПШОТ

16.8.2 ПРОДУКТ ПОРТФОЛИО

16.8.3 ПРОЕКТ РАЗВИТИЯ

16.9 B&R ENCLOSURES PTY LTD

16.9.1 КОМПАНИЯ СНАПШОТ

16.9.2 ПРОДУКТ ПОРТФОЛИО

16.9.3 ТЕХНОЛОГИИ

16.1 BCH ELECTRIC LIMITED

16.10.1 КОМПАНИЯ СНАПШОТ

16.10.2 ПРОДУКТ ПОРТФОЛИО

16.10.3 ДЕВОЛЮЦИИ РЕЦЕНТОВ

16.11 BOPLA GEHÄUSE SYSTEME GMBH

16.11.1 КОМПАНИЯ СНАПШОТ

16.11.2 ПРОДУКТ ПОРТФОЛИО

16.11.3 ПРОЕКТ РАЗВИТИЯ

16.12 Буд-индустрии

16.12.1 КОМПАНИЯ СНАПШОТ

16.12.2 ПРОДУКТ ПОРТФОЛИО

16.12.3 РАЗВИТИЯ РЕЦЕНТОВ

16.13 МЕЖДУНАРОДНАЯ ПТИЦА ЧИНТОВЫХ ЕВРОП

16.13.1 КОМПАНИЯ СНАПШОТ

16.13.2 ПРОДУКТ ПОРТФОЛИО

16.13.3 РАЗВИТИЯ РЕЦЕНТОВ

16.14 Электория Деликси

16.14.1 КОМПАНИЯ СНАПШОТ

16.14.2 ПРОДУКТ ПОРТФОЛИО

16.14.3 РАЗВИТИЯ РЕЦЕНТОВ

16.15 КОМПАНИЯ ИНЖИНИРОВАННЫХ ПРОДУКТОВ (EPCO)

16.15.1 КОМПАНИЯ СНАПШОТ

16.15.2 ПРОДУКТ ПОРТФОЛИО

16.15.3 ПРОЕКТ РАЗВИТИЯ

16.16 FCG FLAMEPROOF CONTROL GEARS (INDIA) PVT LTD

16.16.1 КОМПАНИЯ СНАПШОТ

16.16.2 ПРОДУКТ ПОРТФОЛИО

16.16.3 ПРОЕКТ РАЗВИТИЯ

16.17 GUSTAV HENSEL GMBH & CO KG

16.17.1 КОМПАНИЯ СНАПШОТ

16.17.2 ПРОДУКТ ПОРТФОЛИО

16.17.3 ПРОЕКТ РАЗВИТИЯ

16.18 HAMMOND MANUFACTURING LTD.

16.18.1 КОМПАНИЯ СНАПШОТ

16.18.2 ПРОДУКТ ПОРТФОЛИО

16.18.3 ПРОЕКТ РАЗВИТИЯ

16.19 HYLEC-APL LTD

16.19.1 КОМПАНИЯ СНАПШОТ

16.19.2 ПРОДУКТ ПОРТФОЛИО

16.19.3 ПРОЕКТЫ РЕКЦИИ

16.2 ЛЕОТЕХ

16.20.1 КОМПАНИЯ СНАПШОТ

16.20.2 ПРОДУКТ ПОРТФОЛИО

16.20.3 ПРОЕКТ РАЗВИТИЯ

16.21 Системы ОКВ ЭНКЛОСУР

16.21.1 КОМПАНИЯ СНАПШОТ

16.21.2 ПРОДУКТ ПОРТФОЛИО

16.21.3 РАЗВИТИЯ РЕЦЕНТОВ

16.22 Феникс Контакт

16.22.1 КОМПАНИЯ СНАПШОТ

16.22.2 ПРОДУКТ ПОРТФОЛИО

16.22.3 ПРОЕКТ РАЗВИТИЯ

16.23 ПОЛИКАСА

16.23.1 КОМПАНИЯ СНАПШОТ

16.23.2 ПРОДУКТ ПОРТФОЛИО

16.23.3 РАЗВИТИЯ РЕЦЕНТОВ

16.24 ЗАГИНАВСКИЙ КОНТРОЛЬ И УСЛОВИЕ

16.24.1 КОМПАНИЯ СНАПШОТ

16.24.2 ПРОДУКТ ПОРТФОЛИО

16.24.3 ПРОЕКТ РАЗВИТИЯ

16.25 SAIPWELL ELECTRIC CO., LTD.

16.25.1 КОМПАНИЯ СНАПШОТ

16.25.2 ПРОДУКТ ПОРТФОЛИО

16.25.3 ДЕВЕЛОПМЕТЫ

16.26 Стэхлин

16.26.1 КОМПАНИЯ СНАПШОТ

16.26.2 ПРОДУКТ ПОРТФОЛИО

16.26.3 ПРОЕКТЫ РЕКЦИИ

16.27 TAKACHI ELECTRONICS ENCLOSURE CO., LTD.

16.27.1 КОМПАНИЯ СНАПШОТ

16.27.2 ПРОДУКТ ПОРТФОЛИО

16.27.3 ПРОЕКТ РАЗВИТИЯ

16.28 ТЕ КОННЕКТИВНОСТЬ

16.28.1 КОМПАНИЯ СНАПШОТ

16.28.2 РЕВЕННЫЙ АНАЛИЗ

16.28.3 ПРОДУКТ ПОРТФОЛИО

16.28.4 ПРОЕКТ РАЗВИТИЯ

16.29 УНИБОКС ЭНКЛОСУРС

16.29.1 КОМПАНИЯ СНАПШОТ

16.29.2 ПРОДУКТ ПОРТФОЛИО

16.29.3 ПРОЕКТ РАЗВИТИЯ

16.3 ВСМ ПЛАСТ

16.30.1 КОМПАНИЯ СНАПШОТ

16.30.2 ПРОДУКТ ПОРТФОЛИО

16.30.3 РАЗВИТИЯ РЕЦЕНТОВ

17 Вопросник

18 Связанные поправки

Список таблиц

СТАТЬЯ 1 ПЕНЕТРАЦИЯ И РОСТ ПРЕЗУПРЕЖДЕНИЕ ПО ПРОДУКТНОМУ ТИПУ

СТАТЬЯ 2 ПЕНЕТРАЦИЯ И ПРЕДОСТАВЛЕНИЕ РАЗВИТИЯ

СТАТЬЯ 3 НОВЫЕ РЕВЕНУ БИЗНЕСА ПОСЛЕДОВАНИЯ

СТАТЬЯ 4 ПОСЛЕДОВАТЕЛЬНЫЕ РЕВЕНУЕМЫ БИЗНЕСА

СТАТЬЯ 5 КОМПАНИЯ КОМПАРАТИВНЫЙ АНАЛИЗ

СТАТЬЯ 6 Критерии выбора вендоров

Таблица 7 СТАТЬЯ ОБЪЕДИНЕННОСТИ

СТАТЬЯ 8 Инновационные стратегии и методологии

СТАТЬЯ 9 РИСКОВЫЕ УСЛОВИЯ И ИМЕНЕНИЕ

СТАТЬЯ 10 ПРОФЕССИОНАЛЬНАЯ МАТРИКА

СТАТЬЯ 11 ЕВРОПЕЙСКИЙ НЕМЕТАЛЛИЧЕСКИЙ ЭКЛОСУРНЫЙ МАРКЕТ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 12 ЕВРОПЕЙСКИЙ ПОЛИМЕР И ПЛАСТИЧЕСКИЕ ЭНКЛОСУРЫ В НЕМЕТАЛЛИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 13 ЕВРОПЕЙСКИЙ ПОЛИМЕР И ПЛАСТИЧЕСКИЕ ЭНКЛОСУРЫ В НЕМЕТАЛЛИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 14 ЕВРОПЕЙСКИЕ КОМПОЗИТИВНЫЕ ЭНКЛОСУРЫ В НЕМЕТАЛЛИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 15 ЕВРОПЕЙСКИЕ КОМПОЗИТИВНЫЕ ЭНКЛОСУРЫ В НЕМЕТАЛЛИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 16 ТЕРМОПЛАСТИЧЕСКИЕ ЭЛАСТОМЕРНЫЕ ЭНКЛОСУРЫ ЕВРОПЫ В НЕМЕТАЛЛЕТИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 17 ЕВРОПЕЙСКАЯ ТЕРМОПЛАСТИЧЕСКАЯ ЭЛАСТОМЕРНАЯ ЭНКЛОСУРСИЯ В НЕМЕТАЛЛЕТИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 18 ЕВРОПЫ ДРУГИЕ ПОЛИМЕРЫ ПОЛЬЗОВАТЕЛЕЙ ПОЛЬЗОВАНИЯ В НЕМЕТАЛЛИЧЕСКОМ РЫНКЕ ЭНКЛОСУРСА, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 19 ЕВРОПЫ ДРУГИЕ СПЕЦИАЛЬНЫЕ ПОЛИМЕРЫ В НЕМЕТАЛЛИЧЕСКОМ ЭНКЛОСУРНОМ МАРКЕ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

TABLE 20 EUROPE NON-METALLIC ENCLOSURE MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

СТАТЬЯ 21 ЕВРОПЕЙСКАЯ ЭЛЕКТРИКА И ЭЛЕКТРОНИКА В НЕМЕТАЛЛЕТИЧЕСКОМ РЫНКЕ ЭНКЛОСУРЫ, СТАТЬЯ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 22 ЕВРОПЕЙСКАЯ ЭЛЕКТРИКА И ЭЛЕКТРОНИКА В НЕМЕТАЛЬНОМ РЫНОКЕ ЭНКЛОСУРЫ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 23 ЕВРОПЕЙСКАЯ ИНДУСТРИАЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬ В НЕМЕТАЛЛИЧЕСКОМ РЫНКЕ ЭНКЛОСУРСА, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 24 ЕВРОПЕЙСКАЯ ИНДУСТРИАЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМАЦИЯ В НЕМЕТАЛЛИЧЕСКОМ ЭНКЛОСУРНОМ МАРКЕ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 25 ЕВРОПЕЙСКАЯ ЭНЕРГИЯ И УТИЛИТИКИ В НЕМЕТАЛЛИЧЕСКОМ РЫНКЕ ЭНКЛОСУРСА, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 26 ЕВРОПЕЙСКАЯ ЭНЕРГИЯ И УТИЛИТИКИ В НЕМЕТАЛЛИЧЕСКОМ РЫНКЕ ЭНКЛОСУРСА, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 27 ЕВРОПЕЙСКИЕ ТЕЛЕКОММУНИКАЦИИ В НЕМЕТАЛЛЕТИЧЕСКОМ РЫНКЕ ЭНКЛОСУРСА, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 28 ЕВРОПЕЙСКИЕ ТЕЛЕКОММУНИКАЦИИ В НЕМЕТАЛЛЕТИЧЕСКОМ РЫНОКЕ ЭНКЛОСУРСА, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 29 ЕВРОПЕЙСКАЯ ТРАНСПОРТАЦИЯ В РЫНОКЕ НЕМЕТАЛЛИЧЕСКОЙ ЭНКЛОСУРЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 30 ЕВРОПЕЙСКАЯ ТРАНСПОРТАЦИЯ В НЕМЕТАЛЛИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 31 ЕВРОПЕЙСКАЯ КОНСУМЕРНАЯ ЭЛЕКТРОНИКА В НЕМЕТАЛЛЕТИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕ, СТАТЬЯ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 32 ЕВРОПЕЙСКАЯ ЭЛЕКТРОНИКА В МЕТАЛЛИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 33 ЕВРОПЕЙСКАЯ МЕДИЦИНСКАЯ И ЗДОРОВЬЯ В НЕМЕТАЛЛИЧЕСКОМ РЫНОКЕ ЭНКЛОСУРЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 34 EUROPE MEDICAL & HEALTHCARE IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

СТАТЬЯ 35 ЕВРОПЕЙСКАЯ ОБЕСПЕЧЕННОСТЬ И АЭРОСПЕЙСКАЯ КОМИССИЯ В НЕМЕТАЛЛИЧЕСКОМ РЫНОКЕ ЭНКЛОСУРСЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 36 ЕВРОПЕЙСКАЯ ОБЕСПЕЧЕНИЕ И АЭРОСПЕЙСКАЯ ЭКОНОМИЧЕСКАЯ МАРКА В НЕМЕТАЛЬНОЙ ЭНКЛОСУРНОЙ МАРКЕ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 37 ЕВРОПЕЙСКАЯ НЕМЕТАЛЛИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКА, ФОРМНЫЙ ФАКТОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 38 ЕВРОПЕЙСКИЕ ЭНКЛОСУРЫ В НЕМЕТАЛЛИЧЕСКОМ МАРКЕ ЭНКЛОСУРСОВ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 39 ЕВРОПЕЙСКИЕ ЭНКЛОСУРЫ В НЕМЕТАЛЛИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

TABLE 40 EUROPE CABINET & RACK-MOUNT IN NON-METALLIC ENCLOSURE MARKET, BYPE, 2018-2033 (USD THOUSAND)

TABLE 41 EUROPE CABINET & RACK-MOUNT IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

СТАТЬЯ 42 ЕВРОПЕЙСКИЕ ЭНКЛОСУРЫ ДИН-РАЙЛ В НЕМЕТАЛЛИЧЕСКОМ РЫНОКЕ ЭНКЛОСУРСА, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 43 ЕВРОПЕЙСКИЙ КУСТОМ И МОДУЛЯРНЫЕ ЭНКЛОСУРЫ В НЕМЕТАЛЛИЧЕСКОМ МАРКЕ ЭНКЛОСУРА, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 44 ЕВРОПЕЙСКИЕ КОНВЕРСИВНЫЕ ЭНКЛОСУРЫ В НЕМЕТАЛЛИЧЕСКОМ РЫНКЕ ЭНКЛОСУРСА, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

TABLE 45 EUROPE SEALED / GASKETED ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 46 EUROPE NON-METALLIC ENCLOSURE MARKET, BY MATERIAL TYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 47 ЕВРОПЕЙСКАЯ ТЕРМОПЛАСТИКА В НЕМЕТАЛЛИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 48 ЕВРОПЕЙСКАЯ ТЕРМОПЛАСТИКА В НЕМЕТАЛЛИЧЕСКОМ РЫНКЕ ЭНКЛОСУРСА, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 49 ЕВРОПЕЙСКИЙ ТЕРМОСЕТ В НЕМЕТАЛЛИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 50 ЕВРОПЕЙСКИЙ ТЕМОСЕТ В НЕМЕТАЛЛИЧЕСКОМ РЫНОКЕ ЭНКЛОСУРСА, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 51 ЕВРОПЕЙСКИЕ ЭЛАСТОМЕРЫ В НЕМЕТАЛЛИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 52 ЕВРОПЕЙСКИЕ ЭЛАСТОМЕРЫ В НЕМЕТАЛЛИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 53 ДРУГИЕ ЕВРОПЫ В НЕМЕТАЛЛИЧЕСКОМ РЫНОКЕ ЭНКЛОСУРСА, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 54 ЕВРОПЕЙСКАЯ НЕМЕТАЛЛИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, КАНАЛ ДИСТРИБУЦИИ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 55 ЕВРОПЕЙСКИЕ ПРАВИЛЬНЫЕ ПРОДАЖИ В НЕМЕТАЛЛИЧЕСКОМ РЫНКЕ ЭНКЛОСУРСА, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 56 ЕВРОПЕЙСКИЕ ДИСТРИБУТОРЫ / РЕЗЕЛЛЕРЫ С ДВИЖЕНИЯМИ В НЕМЕТАЛЛИЧЕСКОМ РЫНОКЕ ЭНКЛОСУРЫ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 57 ИНТЕГРАТОРЫ ЕВРОПЕЙСКОЙ СИСТЕМЫ и ПАНЕЛЬНЫЕ СТРОИТЕЛЬСТВА В МЕТАЛЛИЧЕСКОМ РЫНОКЕ ЭНКЛОСУРЫ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 58 ЕВРОПЕЙСКИЕ ОНЛАЙННЫЕ ИНДУСТРИАЛЬНЫЕ МАРКЕТНЫЕ МАРКЕТЫ В НЕМЕТАЛЛИЧЕСКОМ ЭНКЛОСУРНОМ МАРКЕ, ПО РЕГИОНУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 59 ЕВРОПЕЙСКИЙ РЕТАЙЛ В НЕМЕТАЛЛИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕ, ПРИ РЕГИОНЕ, 2018-2033 (USD THOUSAND)

Таблица 60 Регион

СТАТЬЯ 61 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

Таблица 62 Северная Америка

СТАТЬЯ 63 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 64 ПОЛИМЕР И ПЛАСТИЧЕСКИЕ ЭНКЛОСУРЫ СЕВЕРНОЙ АМЕРИКИ В НЕМЕТАЛЛИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕТЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 65 СЕВЕРНЫЕ АМЕРИКАКОМПОЗИТИВНЫЕ ЭНКЛОСУРЫ В НЕМЕТАЛЛИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 66 СЕВЕРНАЯ АМЕРИКА ТЕРМОПЛАСТИЧЕСКАЯ ЭЛАСТОМЕРНАЯ ЭНКЛОСУРСИЯ В НЕМЕТАЛЛЕТИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)

67 NORTH AMERICA OTHER SPECIALTY POLYMERS IN NON-METALLIC ENCLOSURE MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 68 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

СТАТЬЯ 69 СЕВЕРНАЯ АМЕРИКА ЭЛЕКТРИЧЕСКАЯ И ЭЛЕКТРОНИКА В НЕМЕТАЛЛЕТИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 70 ИНДУСТРИАЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМАЦИЯ В НЕМЕТАЛЛЕТИЧЕСКОЙ ЭНКЛОСУРНОЙ МАРКЕТ, В ТИПЕ, 2018-20

71 NORTH AMERICA ENERGY & UTILITIES IN NON-METALLIC ENCLOSURE MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 72 СЕВЕРНАЯ АМЕРИКА ТЕЛЕКОММУНИКАЦИИ В НЕМЕТАЛЛЕТИЧЕСКОМ РЫНКЕ ЭНКЛОСУРСА, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 73 СЕВЕРНАЯ АМЕРИКА ТРАНСПОРТАЦИЯ В НЕМЕТАЛЛЕТИЧЕСКОМ РЫНКЕ ЭНКЛОСУРСА, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 74 СЕВЕРНАЯ АМЕРИКА КОНСУМЕР-ЭЛЕКТРОНИКА В НЕМЕТАЛЛЕТИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

Таблица 75 NORTH AMERICA MEDICAL & HEALTHCARE IN NON-METALLIC ENCLOSURE MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 76 СЕВЕРНАЯ АМЕРИКА ДЕФЕНСА И АЭРОСПЕЙС В НЕМЕТАЛЛЕТИЧЕСКОМ РЫНКЕ ЭНКЛОСУРСА, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 77 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

78 NORTH AMERICA BOX ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BYPE, 2018-2033 (USD THOUSAND)

79 NORTH AMERICA CABINET & RACK-MOUNT IN NON-METALLIC ENCLOSURE MARKET, BYPE, 2018-2033 (USD THOUSAND)

80 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET, BY MATERIAL TYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 81 СЕВЕРНАЯ АМЕРИКАТЕРМОПЛАСТИКА В НЕМЕТАЛЛЕТИЧЕСКОМ ЭНКЛОСУРНОМ МАРКЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 82 СЕВЕРНАЯ АМЕРИКАТЕРМОСЕТ В НЕМЕТАЛЛЕТИЧЕСКОМ РЫНКЕ ЭНКЛОСУРСА, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 83 СЕВЕРНЫЕ АМЕРИКАЕЛАСТОМЕРЫ В НЕМЕТАЛЛЕТИЧЕСКОМ РЫНКЕ ЭНКЛОСУРСА, В ТИПЕ, 2018-2033 (USD THOUSAND)

84 NORTH AMERICA NON-METALLIC ENCLOSURE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

СТАТЬЯ 85 МЕТАЛЛИЧЕСКИЙ МАРК ЭНКЛОСУРА США, ПО ПРИМЕЧАНИЮ ПРОДУКТА, 2018-2033 (USD THOUSAND)

СТАТЬЯ 86 ПОЛИМЕРНЫЕ И ПЛАСТИЧЕСКИЕ ЭНКЛОСУРЫ В НЕМЕТАЛЛИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕТЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 87 ЭНКЛОСУРЫ В НЕМЕТАЛЛИЧЕСКИХ ЭНКЛОСУРНЫХ МАРКАХ, СТАТЬЯ, 2018-2033 (USD THOUSAND)

88 U.S. THERMOPLASTIC ELASTOMER ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 89 ДРУГИХ ПОЛИМЕРОВ СПЕЦИАЛЬНОСТИ США В НЕМЕТАЛЛЬНОМ РЫНКЕ ЭНКЛОСУРСА, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 90 U.S. NON-METALLIC ENCLOSURE MARKET, BY APPLICATIONS, 2018-2033 (USD THOUSAND)

91 US ELECTRICAL & ELECTRONICS IN NON-METALLIC ENCLOSURE MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 92 ИНДУСТРИАЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМАЦИЯ В НЕМЕТАЛЛИЧЕСКОМ РЫНОКЕ ЭНКЛОСУРСА, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 93 ЭНЕРГИЯ и УТИЛИТИКИ США В РЫНОКЕ НЕМЕТАЛЛИЧЕСКОГО ЭНКЛОСУРСА, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 94 ТЕЛЕКОММУНИКАЦИИ В НЕМЕТАЛЛЕКТИВНОМ РЫНОКЕ ЭНКЛОСУРЫ США, В ТИПЕ, 2018-2033 (USD THOUSAND)

ПРИМЕЧАНИЕ 95 Транспортировка США в неметаллическом маркетинге, ТИП, 2018-2033 (USD THOUSAND)

96 U.S. CONSUMER ELECTRONICS IN NON-METALLIC ENCLOSURE MARKET, BYPE, 2018-2033 (USD THOUSAND)

TABLE 97 U.S. MEDICAL & HEALTHCARE IN NON-METALLIC ENCLOSURE MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 98 Защита США и АЭРОСПЕЙС В МЕТАЛЛИЧЕСКОМ РЫНОКЕ ЭНКЛОСУРА, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 99 U.S. NON-METALLIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

100 U.S. BOX ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 101 US CABINET & RACK-MOUNT IN NON-METALLIC ENCLOSURE MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 102 МЕТАЛЛИЧЕСКИЙ РЫНОК ЭНКЛОСУРЫ США, МАТЕРИАЛЬНЫЙ ТИП, 2018-2033 (USD THOUSAND)

Таблица 103 ТЕРМОПЛАСТИКА США В РЫНОКЕ НЕМЕТАЛЛЕТИЧЕСКОЙ ЭНКЛОСУРЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 104 ТЕРМОСЕТ США В МЕТАЛЛИЧЕСКОМ РЫНОКЕ ЭНКЛОСУРЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

Таблица 105 USELASTOMERS IN NON-METALLIC ENCLOSURE MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 106 МЕТАЛЛИЧЕСКИЙ МАРК НЕМЕТАЛЛОГИЧЕСКОГО ЭНКЛОСУРСА США, КАНАЛ ДИСТРИБУЦИИ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 107 КАНАДА НЕМЕТАЛЛИЧЕСКИЙ ЭКЛОСУР МАРКЕТ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

Таблица 108 CANADA POLYMER & PLASTIC ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 109 КАНАДАКОМПОЗИТИВНЫЕ ЭНКЛОСУРЫ В НЕМЕТАЛЛИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 110 КАНАДА ТЕРМОПЛАСТИЧЕСКИЕ ЭЛАСТОМЕРНЫЕ ЭНКЛОСУРЫ В НЕМЕТАЛЛЕТИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 111 КАНАДА ДРУГИЕ СПЕЦИАЛЬНЫЕ ПОЛИМЕРЫ В НЕМЕТАЛЛИЧЕСКОМ РЫНОКЕ ЭНКЛОСУРСА, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 112 КАНАДА НЕМЕТАЛЛИЧЕСКИЙ ЭКЛОСУР МАРКЕТ, ПО ПРИМЕЧАНИЯМ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 113 КАНАДА ЭЛЕКТРИКАЛЬНАЯ И ЭЛЕКТРОНИКА В НЕМЕТАЛЛЕТИЧЕСКОМ РЫНОКЕ ЭНКЛОСУРЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 114 ИНДУСТРИАЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМОБИЛЬНАЯ АВТОМАЦИЯ В НЕМЕТАЛЛИЧЕСКОМ ЭНКЛОСУРНОМ МАРКЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 115 КАНАДСКАЯ ЭНЕРГИЯ И УТИЛИТИКИ В МЕТАЛЛИЧЕСКОМ РЫНКЕ ЭНКЛОСУРСА, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 116 КАНАДСКИЕ ТЕЛЕКОММУНИКАЦИИ В РЫНОКЕ НЕМЕТАЛЛИЧЕСКИХ ЭНКЛОСУРОВ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 117 КАНАДА ТРАНСПОРТАЦИЯ В РЫНОКЕ НЕМЕТАЛЛИЧЕСКОЙ ЭНКЛОСУРЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 118 ЕЛЕКТРОНИКА КОНСУМЕРОВ КАНАДА В НЕМЕТАЛЛЕТИЧЕСКОМ ЭКЛОСУРНОМ МАРКЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

Таблица 119 CANADA MEDICAL & HEALTHCARE IN NON-METALLIC ENCLOSURE MARKET, BYPE, 2018-2033 (USD THOUSAND)

Таблица 120 Защита Канады и АЭРОСПЕЙС В РЫНОКЕ НЕМЕТАЛЛИЧЕСКОЙ ЭНКЛОСУРЫ, КИТАЙ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 121 КАНАДА НЕМЕТАЛЛИЧЕСКИЙ ЭКЛОСУР МАРКЕТ, ФОРМНЫЙ ФАКТОР, 2018-2033 (USD THOUSAND)

Таблица 122 CANADA BOX ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BYPE, 2018-2033 (USD THOUSAND)

Таблица 123 CANADA CABINET & RACK-MOUNT IN NON-METALLIC ENCLOSURE MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 124 КАНАДА НЕМЕТАЛЛИЧЕСКИЙ ЭКЛОСУР МАРКЕТ, МАТЕРИАЛЬНЫЙ ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 125 КАНАДАТЕРМОПЛАСТИКА В НЕМЕТАЛЬНОМ РЫНОКЕ ЭНКЛОСУРЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 126 КАНАДАТЕРМОСЕТ В МЕТАЛЛИЧЕСКОМ РЫНОКЕ ЭНКЛОСУРЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 127 КАНАДАЕЛЬСТОМЕРОВ В МЕТАЛЛИЧЕСКОМ РЫНОКЕ ЭНКЛОСУРЫ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 128 КАНАДА НЕМЕТАЛЛИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТ, КАННЕЛЬ ДИСТРИБУЦИИ, 2018-2033 (USD THOUSAND)

Список рисунков

ФИГРАФИЯ 1 ЕВРОПЕЙСКАЯ НЕМЕТАЛЛИЧЕСКАЯ ЭНКЛОСУРНОСТЬ МАРКЕТ: СЕГМЕНТАЦИЯ

ФИГРАФИЯ 2 ЕВРОПЕЙСКАЯ НЕМЕТАЛЛИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТ: ТРИАНГУляция данных

ФИГРА 3 ЕВРОПЕЙСКАЯ НЕМЕТАЛЛИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКА: ДРОК АНАЛИЗИС

ФИГРА 4 ЕВРОПЕЙСКАЯ НЕМЕТАЛЛИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКА: ЕВРОПИЯ VS РЕГИОНАЛЬНАЯ МАРКЕТНАЯ АНАЛИЗА

ФИГРА 5 ЕВРОПЕЙСКИЙ НЕМЕТАЛЛИЧЕСКИЙ ЭКЛОСУРНЫЙ МАРКЕТ: КОМПАНИЯ ИССЛЕДОВАНИЕ АНАЛИЗА

ФИГРА 6 ЕВРОПЕЙСКАЯ НЕМЕТАЛЛИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКА: ИНТЕРВЬЮ-ДЕМОГРАФИКА

ФИГРА 7 ЕВРОПЕЙСКАЯ НЕМЕТАЛЛИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТ: ДБМР МАРКЕТ ПОСИЦИОННЫЙ ГРИД

ФИГРАФИЯ 8 ЕВРОПЕЙСКИЙ НЕМЕТАЛЛИЧЕСКИЙ ЭКЛОСУРНЫЙ МАРКЕТ: ВЕНДОР ШАРЕ АНАЛИЗИС

ФИГРАФИЯ 9 ЕВРОПЕЙСКАЯ НЕМЕТАЛЛИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКА: МУЛЬТИВАРИВАТЕЛЬНАЯ МОДЕЛЬ

ФИГРА 10 ЕВРОПЕЙСКИЙ НЕМЕТАЛЛИЧЕСКИЙ ЭКЛОСУРНЫЙ МАРКЕТ: ПРОДУКТНЫЙ ТИП ВРЕМЕННОЙ КУРВЫ

ФИГРАФИЯ 11 ЕВРОПЕЙСКАЯ НЕМЕТАЛЛИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКА: ПРИМЕНЕНИЕ КОВЕРАЖНОЙ ГРИДЫ

Рисунок 12 ЕВРОПЕЙСКИЙ НЕМЕТАЛЛИЧЕСКИЙ ЭНКЛОСУРНЫЙ МАРКЕТ: СЕГМЕНТАЦИЯ

13 ЧЕТЫРЕ СЛЕДОВАНИЯ КОМПРИЗАЦИИ НЕМЕТАЛЛИЧЕСКОГО РЫНКА ЭНКЛОСУРСЫ ЕВРОПЫ, ПО ПРОДУКТНОМУ ТИПУ (2025)

ПРИМЕЧАНИЕ 14 ЕВРОПЕЙСКИЙ НЕМЕТАЛЛИЧЕСКИЙ ЭКЛОСУРНЫЙ МАРКЕТ: РЕЗЮМЕ

15 стратегических решений

ФИГРАФИЯ 16 ОБЯЗАТЕЛЬНОЕ ОБЯЗАТЕЛЬСТВО ДЛЯ КОРРОЗИОННО-РЕЗИСТИВНЫХ РЕШЕНИЙ ОПРЕДЕЛЯЕТСЯ ВЫВОДИТЬ НЕМЕТАЛЛЬНЫЙ ЭКЛЮЗИРОВАНИЕ ЕВРОПЫ В ПЕРИОДЕ ФОРЕКАСТА 2026-2033

ФИГРАНИЯ 17 ОБЯЗАТЕЛЬНОСТЬ ПРОДУКТОВ ТЕХНОЛОГИЧЕСКИХ ТИПОВ ОБЯЗАТЕЛЬСТВО ОБЯЗАТЕЛЬСТВО ОБЪЯВЛЯЕТСЯ ДЛЯ НАИБОЛЕЕГО ДЕЯТЕЛЬСТВА НЕМЕТАЛЛИЧЕСКОГО РЫНКА ЕВРОПЫ В 2025 и 2033 годах

ФИГРАФИЯ 18 ПЯТЬ ФОРСОВ АНАЛИЗА

ФИГРА 19 ДРОК АНАЛИЗИС

ФИГУРА 20 Телеком-сектор Индии ГРОССКАЯ РЕВЕНУА:

ФИГРАФИЯ 21 ЕВРОПЕЙСКАЯ НЕМЕТАЛЛИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТНАЯ, ПО ПРОДУКТНОМУ ТИПУ, 2025

ФИГРАФИЯ 22 ЕВРОПЕЙСКАЯ НЕМЕТАЛЛИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКА, ПО ПРИМЕНЕНИЮ, 2025

ФИГРА 23 ЕВРОПЕЙСКАЯ НЕМЕТАЛЛИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКА, ФОРМНЫЙ ФАКТОР, 2025

ФИГРА 24 ЕВРОПЕЙСКАЯ НЕМЕТАЛЛИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТКА, ПО МАТЕРИАЛЬНОМУ ТИПУ, 2025

FIGURE 25 EUROPE NON-METALLIC ENCLOSURE MARKET, BY DISTRIBUTION CHANNEL, 2025

ФИГРА 26 СЕВЕРНАЯ АМЕРИКА НЕМЕТАЛЛИЧЕСКАЯ ЭНКЛОСУРНАЯ МАРКЕТ: СНАПШОТ

FIGURE 27 EUROPE NON-METALLIC ENCLOSURE MARKET: COMPANY SHARE 2025 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.