Europe Nuclear Medicine Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.82 Billion

USD

9.61 Billion

2024

2032

USD

4.82 Billion

USD

9.61 Billion

2024

2032

| 2025 –2032 | |

| USD 4.82 Billion | |

| USD 9.61 Billion | |

| % | |

|

Сегментация европейского рынка оборудования для ядерной медицины по видам продукции (ОФЭКТ, гибридная ПЭТ, планарная сцинтиграфия), сферам применения (онкология, кардиология, неврология, общая визуализация), конечным пользователям (больницы, центры визуализации, другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка оборудования для ядерной медицины

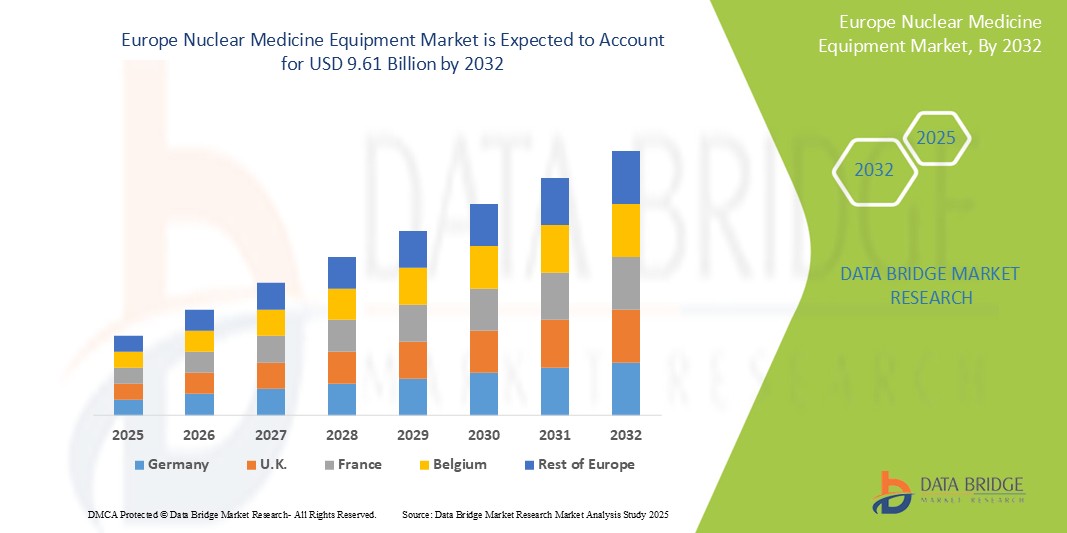

- Объем европейского рынка оборудования для ядерной медицины оценивался в 4,82 млрд долларов США в 2024 году и, как ожидается, достигнет 9,61 млрд долларов США к 2032 году при среднегодовом темпе роста 9,0% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущей распространенностью хронических заболеваний, таких как рак и сердечно-сосудистые заболевания, по всей Европе, а также растущим пониманием важности ранней диагностики и персонализированной медицины.

- Кроме того, непрерывный технологический прогресс в ядерной визуализации, включая разработку гибридных систем визуализации и более эффективных терапевтических изотопов, стимулирует расширение рынка. Эти сходящиеся факторы ускоряют внедрение оборудования ядерной медицины, тем самым значительно стимулируя рост отрасли.

Анализ рынка оборудования для ядерной медицины

- Рынок оборудования для ядерной медицины охватывает ряд специализированных медицинских приборов, которые используют радиоактивные вещества (радиофармацевтические препараты) как для диагностической визуализации, так и для терапевтических целей. Сюда входит оборудование для однофотонной эмиссионной компьютерной томографии (SPECT), позитронно-эмиссионной томографии (PET) и систем планарной сцинтиграфии. Эти технологии имеют решающее значение для диагностики и лечения широкого спектра заболеваний, включая различные виды рака, сердечно-сосудистые заболевания и неврологические состояния, предоставляя уникальные знания на клеточном и молекулярном уровне.

- Растущий спрос на оборудование для ядерной медицины обусловлен в первую очередь ростом числа диагностических процедур ядерной медицины, расширением применения радиофармпрепаратов как в диагностике, так и в таргетной терапии, а также растущим вниманием к подходам прецизионной медицины.

- Германия доминирует на рынке оборудования для ядерной медицины в Европе с самой большой долей выручки в 28,5% в 2025 году, поддерживаемой ее передовой инфраструктурой здравоохранения, значительными инвестициями в диагностическую визуализацию и присутствием ведущих производителей радиофармацевтического и визуализирующего оборудования. Сосредоточение страны на раннем выявлении рака, диагностике сердца и неврологической визуализации привело к значительному внедрению систем SPECT и PET в больницах и академических центрах.

- Также ожидается, что Германия станет самой быстрорастущей страной на европейском рынке оборудования для ядерной медицины в течение прогнозируемого периода, что обусловлено быстрой интеграцией гибридных технологий визуализации (ПЭТ/КТ, ОФЭКТ/КТ), поддерживаемыми правительством программами скрининга рака и увеличением финансирования исследований молекулярной визуализации. Более того, растущее гериатрическое население страны и растущий спрос на точную диагностику еще больше способствуют ускорению рынка.

- Ожидается, что системы SPECT (Single Photon Emission Computer Tomography) будут доминировать на европейском рынке оборудования для ядерной медицины с долей рынка 41,3% в 2025 году благодаря их широкой доступности, экономической эффективности по сравнению с ПЭТ и широкому применению в визуализации сердца, костей и щитовидной железы. Постоянное совершенствование технологии детекторов и интеграция с КТ для гибридной визуализации поддерживают их постоянную клиническую полезность в больницах и центрах визуализации по всему региону.

Область применения отчета и сегментация рынка оборудования для ядерной медицины

|

Атрибуты |

Ключевые данные о рынке оборудования для ядерной медицины |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Европа

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка оборудования для ядерной медицины

«Разработка гибридных систем ПЭТ/КТ и ОФЭКТ/КТ »

- Технологические достижения в визуализации и тераностике: Значительная и ускоряющаяся тенденция на европейском рынке оборудования для ядерной медицины — это постоянное технологическое развитие методов визуализации и растущий акцент на тераностике (терапия + диагностика). Эта эволюция значительно повышает точность диагностики, эффективность лечения и персонализированный уход за пациентами.

- Например, инновации включают улучшенные системы визуализации ПЭТ и ОФЭКТ, такие как гибридные ПЭТ/КТ и ОФЭКТ/КТ, которые объединяют функциональную и анатомическую информацию для более полной диагностики. Внедряются сканеры ПЭТ всего тела нового поколения, предлагающие новые методы изучения заболеваний, которые поражают все тело с исключительным временным и пространственным разрешением.

- Разработка и более широкое использование новых радионуклидов расширяют спектр диагностических и терапевтических приложений. Тераностика, которая использует диагностическую визуализацию для определения целевых рецепторов на раковых клетках с последующей направленной лучевой терапией, приобретает значительную популярность в онкологии.

- Интеграция искусственного интеллекта (ИИ) в рабочие процессы молекулярной визуализации улучшает клинические рабочие процессы, от получения и анализа изображений до составления отчетов и биомедицинских исследований. Алгоритмы реконструкции на основе ИИ демонстрируют способность сокращать время сканирования, сохраняя при этом качество диагностических изображений.

- Эта тенденция к более интегрированным, точным и персонализированным решениям в области ядерной медицины фундаментально меняет диагностические и терапевтические подходы в Европе. Следовательно, компании вкладывают значительные средства в НИОКР для разработки оборудования и радиофармацевтических препаратов следующего поколения, которые поддерживают эти достижения.

Динамика рынка оборудования для ядерной медицины

Водитель

«Рост заболеваемости раком»

- Рост заболеваемости раком и сердечно-сосудистыми заболеваниями: рост заболеваемости хроническими заболеваниями, особенно раком и сердечно-сосудистыми заболеваниями (ССЗ), по всей Европе является основным фактором роста рынка оборудования для ядерной медицины.

- Например, рак остается основной причиной смертности в мире, а сердечно-сосудистые заболевания поражают миллионы людей по всей Европе, что требует большого объема диагностических и терапевтических вмешательств. Ядерная медицина играет решающую роль в раннем выявлении, стадировании и мониторинге этих заболеваний, а также в руководстве таргетной терапией

- Растущее количество пожилых людей в Европе становится все более восприимчивым к этим возрастным заболеваниям, что еще больше увеличивает спрос на процедуры ядерной медицины.

- Кроме того, государственное финансирование и инициативы, такие как План Европейского союза «Победа над раком», оказывают существенную финансовую поддержку разработке и внедрению технологий ядерной медицины.

- Неинвазивный характер процедур ядерной медицины и их способность предоставлять информацию на клеточном и молекулярном уровне обеспечивают значительное преимущество по сравнению с другими процедурами визуализации, что стимулирует спрос на продукцию.

Сдержанность/Вызов

« Высокая стоимость оборудования и радиофармпрепаратов »

- Высокие затраты и нормативные барьеры: значительные затраты, связанные с оборудованием для визуализации в ядерной медицине и радиофармацевтическими препаратами, в сочетании со строгими нормативными требованиями к одобрению и использованию радиоактивных материалов создают значительные трудности для их широкого внедрения на рынке.

- Например, передовые системы ПЭТ и ОФЭКТ требуют значительных капиталовложений, что может стать сдерживающим фактором для небольших медицинских учреждений или тех, у кого ограниченный бюджет. Короткий период полураспада многих радиофармпрепаратов также требует доставки «точно в срок» и сложной логистики, что увеличивает эксплуатационные расходы.

- Строгие нормативные рамки для одобрения и использования радиоактивных материалов и радиофармацевтических препаратов могут создавать проблемы для расширения рынка, приводя к длительным процессам одобрения и высоким затратам на соблюдение требований.

- Кроме того, нехватка квалифицированных технологов и врачей ядерной медицины, а также отсутствие комплексного возмещения расходов на все процедуры ядерной медицины могут препятствовать росту рынка. Существуют также опасения относительно недостатка доказательств того, что некоторые процедуры ядерной медицины значительно улучшат результаты лечения пациентов.

Объем рынка оборудования для ядерной медицины

Рынок сегментирован по признаку продукта, области применения и конечного пользователя.

- По продукту

На основе продукта рынок оборудования для ядерной медицины сегментируется на SPECT, гибридную ПЭТ и планарную сцинтиграфию. Ожидается, что сегмент SPECT (однофотонная эмиссионная компьютерная томография) будет доминировать на рынке с наибольшей долей выручки в 41,3% в 2025 году из-за его широкого использования в диагностике сердечно-сосудистых, скелетных и тиреоидных заболеваний. Системы SPECT экономически эффективны, широко доступны в европейских больницах и все больше интегрируются с КТ для повышения точности визуализации. Их признанная клиническая ценность и поддержка возмещения в нескольких европейских странах еще больше укрепляют их лидерство на рынке.

Ожидается, что сегмент гибридной ПЭТ (позитронно-эмиссионной томографии) продемонстрирует самые высокие темпы роста в 4,8% с 2025 по 2032 год, что обусловлено его высокой чувствительностью в онкологической и неврологической визуализации. Гибридные ПЭТ/КТ и новые системы ПЭТ/МРТ предоставляют функциональные и анатомические данные за одно сканирование, повышая точность диагностики и управление пациентами. Рост инвестиций в прецизионную медицину, особенно в Германии, Франции и Великобритании, повышает спрос на технологии ПЭТ в учреждениях третичной медицинской помощи.

- По применению

На основе сферы применения рынок оборудования для ядерной медицины сегментирован на онкологию, кардиологию, неврологию и общую визуализацию. Онкология удерживала наибольшую долю рынка доходов в 2025 году из-за роста заболеваемости раком в Европе и критической роли визуализации ядерной медицины в обнаружении опухолей, стадировании и мониторинге терапии. Гибридные системы ПЭТ/КТ особенно распространены в онкологических центрах для оценки метаболической активности и ответа на лечение.

Ожидается, что неврология станет свидетелем самого быстрого CAGR с 2025 по 2032 год, что обусловлено растущей распространенностью нейродегенеративных расстройств, таких как болезнь Альцгеймера и болезнь Паркинсона. Методы визуализации ядерной медицины, такие как SPECT и PET, ценны для оценки мозгового кровотока и накопления амилоидных бляшек, поддерживая раннюю диагностику и отслеживание прогрессирования заболевания .

- Конечными пользователями

На основе конечных пользователей рынок оборудования для ядерной медицины сегментируется на больницы, центры визуализации и другие. Сегмент больниц составил наибольшую долю выручки рынка в 2024 году из-за большого потока пациентов, наличия многопрофильной диагностической инфраструктуры и растущего внедрения методов ядерной визуализации для внутренней диагностики. Государственные больницы в таких странах, как Германия, Франция и Италия, получают выгоду от сильного государственного финансирования здравоохранения, что позволяет регулярно обновлять системы ядерной медицины.

Ожидается, что сегмент центров визуализации будет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год, поскольку отдельные диагностические учреждения все больше инвестируют в гибридные системы визуализации для удовлетворения амбулаторного спроса. Эти центры предлагают гибкое расписание, сокращенное время ожидания пациентов и высококачественную визуализацию, что делает их привлекательной альтернативой больничным отделениям визуализации. Эта тенденция особенно сильна в Великобритании, Испании и скандинавских странах, где расширяются частные диагностические сети.

Региональный анализ рынка оборудования для ядерной медицины

- Германия доминирует на европейском рынке оборудования для ядерной медицины, удерживая наибольшую долю выручки в 28,5% в 2025 году, в первую очередь благодаря своей надежной инфраструктуре здравоохранения, значительным расходам на здравоохранение и раннему внедрению гибридных технологий визуализации, таких как ПЭТ/КТ и ОФЭКТ/КТ. Страна является региональным центром производства радиофармацевтических препаратов и передовых исследований в области молекулярной визуализации, что делает ее ключевым игроком на европейском ландшафте ядерной медицины.

- Лидерство Германии еще больше подкрепляется масштабными инвестициями в диагностику онкологии и неврологии, поддерживаемыми как государственными, так и частными учреждениями здравоохранения. Присутствие мировых и отечественных производителей оборудования для визуализации, включая Siemens Healthineers и Eckert & Ziegler, облегчает доступ к передовым системам ядерной медицины и поддерживает внутренние производственные возможности.

- Страна также пользуется преимуществами обширной сети университетских больниц и академических исследовательских институтов, занимающихся инновациями в области ядерной медицины. Эти организации активно сотрудничают с производителями оборудования для поддержки клинических испытаний и оптимизации решений визуализации следующего поколения.

Обзор рынка оборудования для ядерной медицины во Франции

Рынок оборудования для ядерной медицины во Франции, как ожидается, будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, поддерживаемого ростом показателей скрининга рака, растущей осведомленностью о раннем выявлении неврологических расстройств и национальными инициативами по модернизации технологий здравоохранения. Франция сделала стратегические инвестиции в цифровое здравоохранение и гибридную инфраструктуру визуализации, включая развертывание передовых ПЭТ-сканеров в региональных онкологических центрах. Возможности страны по производству радиофармацевтических препаратов и нормативная поддержка со стороны ANSM (Agence Nationale de Sécurité du Médicament) помогают обеспечить широкий доступ к диагностическим изотопам и услугам визуализации. Кроме того, Франция участвует в нескольких финансируемых ЕС инициативах, направленных на расширение исследований в области ядерной визуализации и подготовку квалифицированных кадров, что способствует долгосрочному развитию рынка.

Обзор рынка оборудования для ядерной медицины в Великобритании

Рынок оборудования для ядерной медицины в Великобритании готов к устойчивому росту, обусловленному фокусом NHS на наращивании диагностического потенциала, улучшении путей лечения рака и инвестициях в системы ПЭТ/КТ и ОФЭКТ в государственных больницах. Несмотря на изменения в регулировании, связанные с Brexit, Великобритания остается в соответствии с международными стандартами визуализации и продолжает импортировать и внедрять передовые технологии ядерной медицины. Рост заболеваемости раком, болезнью Альцгеймера и сердечно-сосудистыми заболеваниями предъявляет более высокие требования к неинвазивной функциональной визуализации. Растущее предпочтение амбулаторной диагностической визуализации и расширение частных центров визуализации еще больше способствуют проникновению на рынок гибридного оборудования для ядерной визуализации. Такие организации, как Британское общество ядерной медицины (BNMS), играют ключевую роль в разработке клинических протоколов и содействии трансграничному сотрудничеству с европейскими и мировыми исследовательскими институтами, способствуя инновациям и обмену знаниями в области ядерной медицины.

Доля рынка оборудования для ядерной медицины

Отрасль оборудования для ядерной медицины в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Siemens Healthineers AG (Германия)

- GE Healthcare (Великобритания)

- Конинклийке Philips NV (Нидерланды)

- Bracco Imaging SpA (Италия)

- Cardinal Health Inc. (США)

- Кюриум Фарма (Франция)

- Advanced Accelerator Applications (Novartis AG) (Франция)

- Merck KGaA (Германия)

- Mediso Medical Imaging Systems, Ltd. (Венгрия)

- DDD-Diagnostics A/S (Дания)

- surgicEye GmbH (Германия)

- Корпорация Canon Medical Systems (Япония)

- Nordion Inc. (Канада)

Последние разработки на европейском рынке оборудования для ядерной медицины

- В октябре 2024 года компания United Imaging представила системы ПЭТ/КТ нового поколения uMI Panvivo и uMI Panorama GS, а также продемонстрировала решение uMI AI на Конгрессе Европейской ассоциации ядерной медицины (EANM) 2024, подтвердив свою приверженность развитию молекулярной визуализации в Европе.

- В мае 2022 года Центр ПЭТ в Турку (Финляндия) представил новый сканер позитронно-эмиссионной томографии (ПЭТ) всего тела — новое поколение медицинских устройств визуализации, предлагающих новые методы изучения заболеваний, поражающих весь организм.

- В июне 2021 года отраслевые организации ЕС Foratom и Nuclear Medicine Europe обратились за дополнительной поддержкой ядерной медицины, подчеркнув необходимость поддержания поставок медицинских радиоизотопов, содействия строительству новых исследовательских реакторов и пересмотра систем возмещения расходов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.