Europe Obsessive Compulsive Disorder Ocd Drugs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.55 Billion

USD

3.13 Billion

2025

2033

USD

1.55 Billion

USD

3.13 Billion

2025

2033

| 2026 –2033 | |

| USD 1.55 Billion | |

| USD 3.13 Billion | |

| % | |

|

Сегментация европейского рынка препаратов для лечения обсессивно-компульсивного расстройства (ОКР) по степени тяжести (от легкой до умеренной, от умеренной до тяжелой), по подтипу (навязчивые мысли о загрязнении с навязчивыми мыслями о мытье/уборке, навязчивые мысли о причинении вреда с навязчивыми мыслями о проверке, навязчивые мысли без видимых навязчивых мыслей, навязчивые мысли о симметрии с навязчивыми мыслями о порядке, расстановке и подсчете, накопительство и другие), по лекарственным препаратам (антидепрессанты, антипсихотики, блокаторы NMDA и другие), по способу введения ( перорально , парентерально), по типу населения (дети, взрослые), по конечному потребителю (больницы, специализированные клиники, домашняя медицинская помощь и другие), по каналу сбыта ( больничная аптека, розничная аптека , интернет-аптека и другие) — тенденции отрасли и прогноз до 2033 г.

Объем европейского рынка препаратов для лечения обсессивно-компульсивного расстройства (ОКР)

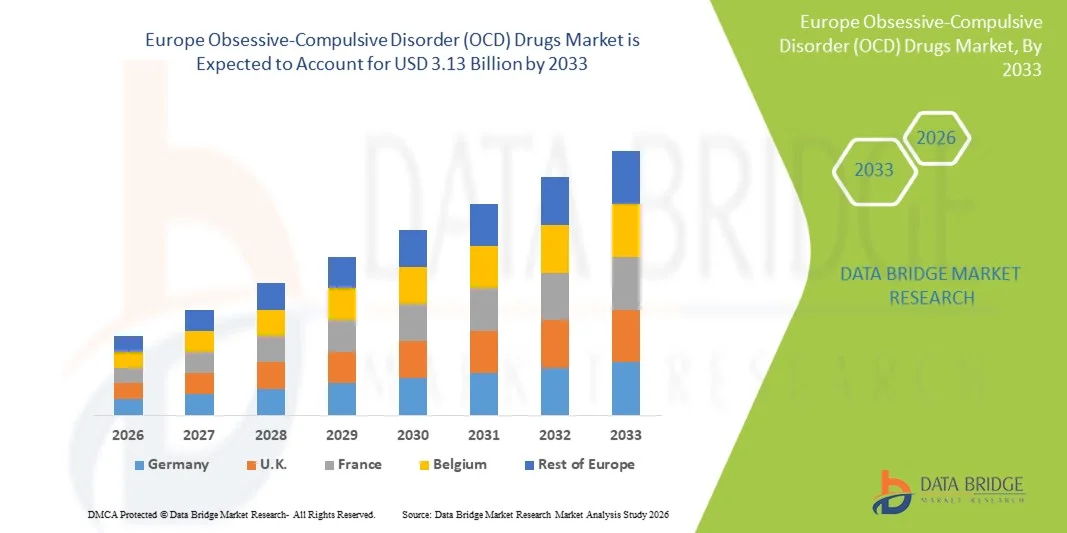

- Объем европейского рынка препаратов для лечения обсессивно-компульсивного расстройства (ОКР) в 2025 году оценивался в 1,55 млрд долларов США , а к 2033 году , как ожидается, он достигнет 3,13 млрд долларов США при среднегодовом темпе роста 9,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью обсессивно-компульсивного расстройства во всем мире, повышением осведомленности о проблемах психического здоровья и постоянными достижениями в разработке психиатрических препаратов, что приводит к более широкому внедрению фармакологических методов лечения как в клинических, так и в амбулаторных условиях.

- Кроме того, растущий спрос пациентов на эффективные, быстродействующие и лучше переносимые варианты терапии побуждает фармацевтические компании разрабатывать инновационные СИОЗС, СИОЗСН и новые классы препаратов, тем самым ускоряя внедрение лекарственных средств для лечения обсессивно-компульсивного расстройства (ОКР) и значительно стимулируя рост отрасли.

Анализ европейского рынка препаратов для лечения обсессивно-компульсивного расстройства (ОКР)

- Препараты для лечения обсессивно-компульсивного расстройства (ОКР), включая СИОЗС, СИОЗСН, трициклические антидепрессанты и новые терапевтические средства, становятся все более важными компонентами современного психиатрического лечения благодаря их доказанной клинической эффективности, улучшенным профилям безопасности и все более широкому использованию в больницах, специализированных психиатрических клиниках и учреждениях по уходу на дому.

- Растущий спрос на препараты для лечения ОКР обусловлен, прежде всего, ростом глобальной распространенности тревожных расстройств и расстройств, связанных с ОКР, повышением осведомленности о проблемах психического здоровья и растущим предпочтением пациентов фармакологическим методам лечения, которые обеспечивают долгосрочный контроль симптомов и улучшение качества жизни.

- Великобритания доминировала на европейском рынке препаратов для лечения обсессивно-компульсивного расстройства (ОКР) с наибольшей долей выручки в 38,6% в 2025 году благодаря хорошо развитой инфраструктуре психиатрической помощи, высоким показателям диагностики и лечения, широкому внедрению в клиническую практику антидепрессантов нового поколения и расширению доступа к психиатрической помощи как через государственную (NHS), так и через частную систему здравоохранения. Расширение информационных кампаний в стране, рост объёмов выписываемых СИОЗС и антипсихотических препаратов, а также расширение доступности специализированных центров лечения ОКР в значительной степени способствовали её лидирующей позиции на рынке.

- Ожидается, что Германия станет самой быстрорастущей страной на европейском рынке препаратов для лечения обсессивно-компульсивного расстройства (ОКР) в прогнозируемый период. Ожидается, что среднегодовой темп роста составит 17,2% в период с 2026 по 2033 год. Это обусловлено растущим признанием психических расстройств, расширением сети современных психиатрических лечебных учреждений, ростом инвестиций в фармацевтические исследования и разработки, а также ростом числа пациентов, нуждающихся в научно обоснованных фармакологических методах лечения. Развитая система возмещения расходов на здравоохранение и ускоренное внедрение новых препаратов для лечения ОКР в стране также способствуют быстрому росту рынка.

- Пероральный сегмент занял самую большую долю рынка в 71,8% в 2025 году, поскольку СИОЗС, СИОЗСН и антипсихотики — основа лечения ОКР — в основном принимаются перорально.

Область применения отчета и сегментация европейского рынка препаратов для лечения обсессивно-компульсивного расстройства (ОКР)

|

Атрибуты |

Ключевые данные о рынке препаратов для лечения обсессивно-компульсивного расстройства (ОКР) |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции европейского рынка препаратов для лечения обсессивно-компульсивного расстройства (ОКР)

« Переход к новым механизмам, персонализированному лечению и цифровой терапевтической интеграции »

- Значительной и набирающей силу тенденцией на глобальном европейском рынке препаратов для лечения обсессивно-компульсивного расстройства (ОКР) является растущий переход к терапии с новыми механизмами действия, выходящими за рамки традиционных СИОЗС и СИОЗСН, что обусловлено ограничениями в показателях эффективности и частыми побочными эффектами.

- Например, в феврале 2024 года несколько фармацевтических компаний объявили о расширении исследований агентов, модулирующих глутамат, и нейромодуляторов, которые показывают многообещающие результаты в снижении симптомов ОКР, устойчивых к терапии.

- Еще одной ключевой тенденцией является растущее внедрение персонализированной медицины, где генетические маркеры и индивидуальные биологические профили пациентов все чаще используются для прогнозирования реакции на лекарства и сокращения числа назначений методом проб и ошибок.

- Интеграция цифровых медицинских платформ и телепсихиатрии также меняет подходы к лечению, позволяя врачам внимательно следить за соблюдением режима приема лекарств, прогрессированием симптомов и отзывами пациентов в режиме реального времени.

- Например, в 2023–2024 годах несколько ведущих поставщиков услуг в области психического здоровья внедрили инструменты отслеживания симптомов на основе ИИ, которые помогают оптимизировать дозировку лекарств и выявлять ранние признаки рецидива.

- Кроме того, фармацевтические компании уделяют особое внимание разработке лекарственных форм с пролонгированным высвобождением, комбинированных терапий и препаратов с улучшенной переносимостью для улучшения долгосрочной приверженности лечению.

- Этот коллективный переход к разработке инновационных лекарственных препаратов, персонализации лечения на основе данных и цифровому терапевтическому дополнению создает более продвинутый, отзывчивый и ориентированный на пациента подход к фармакотерапии ОКР.

Динамика европейского рынка препаратов для лечения обсессивно-компульсивного расстройства (ОКР)

Водитель

«Рост распространенности ОКР и растущее применение современных фармакологических методов лечения»

- Растущая глобальная распространенность обсессивно-компульсивного расстройства, а также рост числа диагнозов, обусловленный повышением осведомленности о проблемах психического здоровья, являются основными факторами, стимулирующими спрос на препараты для лечения ОКР.

- Например, в мае 2023 года несколько европейских организаций по охране психического здоровья сообщили о значительном росте числа клинических консультаций по поводу симптомов ОКР после пандемии, что побудило уделять больше внимания фармацевтическим вмешательствам.

- Поскольку все больше пациентов ищут структурированное и основанное на фактических данных лечение, растет зависимость от СИОЗС, СИОЗСН и дополнительных методов лечения, которые обеспечивают клинически подтвержденную эффективность в уменьшении симптомов.

- Более того, достижения в области прецизионной медицины, улучшенные лекарственные формулы и более переносимые терапевтические варианты повышают приверженность пациентов лечению и способствуют расширению рынка.

- Внедрение долгосрочной поддерживающей терапии в случаях хронического обсессивно-компульсивного расстройства дополнительно способствует устойчивому спросу на фармакологические решения.

- Кроме того, ожидается, что увеличение инвестиций фармацевтических компаний в разработку новых механизмов действия, таких как модуляторы глутамата и нейромодулирующие агенты, ускорит доступность препаратов для лечения ОКР следующего поколения.

- Расширение доступа к услугам психиатрической помощи в сочетании со страховой поддержкой в ряде стран также позволяет большему числу пациентов получать своевременное лечение, что вносит значительный вклад в рост рынка.

Сдержанность/Вызов

« Побочные эффекты, ограниченный выбор классов лекарств и высокая стоимость лечения »

- Основной проблемой, ограничивающей рост рынка препаратов для лечения ОКР, является значительный профиль побочных эффектов, связанных со многими существующими лекарствами, включая увеличение веса, бессонницу, проблемы с желудочно-кишечным трактом и проблемы с зависимостью.

- Например, в отчетах различных психиатрических клиник за 2024 год отмечено частое прекращение лечения пациентами из-за побочных эффектов, вызванных СИОЗС, что приводит к резистентности к лечению или рецидиву.

- Рынок также ограничен ограниченным количеством классов препаратов, одобренных в настоящее время для лечения ОКР, при этом многим пациентам требуются комбинации препаратов, не предназначенные для лечения по прямому назначению, или дополнительная терапия для достижения контроля симптомов.

- Высокие расходы на лечение, особенно на долгосрочные планы медикаментозного лечения, консультации психиатра и сеансы терапии в больнице, создают дополнительные препятствия, особенно в регионах с низким и средним уровнем дохода.

- Медленные темпы получения разрешений регулирующих органов на новые препараты и сложная организация клинических испытаний в психиатрии увеличивают сроки разработки продуктов.

- Кроме того, социальная стигматизация, связанная с обращением за психиатрической помощью, может задержать постановку диагноза, что приводит к уменьшению числа пациентов, получающих адекватную фармакологическую терапию.

- Преодоление этих проблем потребует инвестиций в более безопасные препараты с меньшим количеством побочных эффектов, улучшения доступа к недорогому медицинскому обслуживанию и повышения уровня информированности пациентов о преимуществах непрерывного лечения ОКР.

Охват европейского рынка препаратов для лечения обсессивно-компульсивного расстройства (ОКР)

Рынок сегментирован по признакам тяжести, подтипа, лекарственных средств, способа введения, типа населения, конечного пользователя и канала сбыта.

• По степени серьезности

Европейский рынок препаратов для лечения обсессивно-компульсивного расстройства (ОКР) сегментируется по степени тяжести на сегменты от легкой до умеренной и от умеренной до тяжелой степени. В 2025 году на сегмент от легкой до умеренной степени пришлась наибольшая доля выручки рынка — 56,4%, что обусловлено значительно большей численностью пациентов с симптомами на ранней стадии или поддающимися контролю, которые хорошо реагируют на стандартную терапию СИОЗС. Повышение осведомленности в вопросах психического здоровья в мире и улучшение скрининга в первичной медико-санитарной помощи способствовали более широкому распространению раннего выявления заболеваний, что расширяет контингент пациентов, получающих лечение. Наличие нескольких экономически эффективных препаратов в форме дженериков дополнительно стимулирует обращение за лечением в этой группе. Пациенты этой категории, как правило, демонстрируют более высокие показатели приверженности, что укрепляет долгосрочную преемственность назначений. Факторы стресса в образе жизни и растущая открытость в вопросах психического здоровья среди молодого населения также способствуют увеличению частоты диагностики. Растущее влияние цифровых платформ психического здоровья и телепсихиатрии способствует своевременному вмешательству среди пациентов с легкой и умеренной степенью тяжести, тем самым поддерживая доминирование в этом сегменте.

Ожидается, что сегмент от умеренного до тяжелого течения будет демонстрировать самый быстрый среднегодовой темп роста в 18,9% в период с 2026 по 2033 год, что обусловлено ростом распространенности резистентного к терапии ОКР, требующего передовых фармакологических стратегий. Пациенты в этой категории часто демонстрируют хронические паттерны симптомов, которые с большей вероятностью нуждаются в высоких дозах СИОЗС или комбинированной терапии с участием антипсихотиков, что приводит к более высокой интенсивности назначений. Расширение доступа к психиатрическим специалистам и улучшение протоколов оценки тяжелого ОКР значительно повышают показатели диагностики. Растущее использование специализированных лечебных центров, предлагающих целевые лекарственные вмешательства при тяжелых симптомах, еще больше ускоряет рост сегмента. Возросшая осведомленность о влиянии тяжелого ОКР на качество жизни способствовала более раннему началу лекарственной терапии, включая блокаторы NMDA в некоторых регионах. Продолжающаяся разработка новых механизмов действия лекарств и расширение клинических испытаний, ориентированных на пациентов с тяжелым ОКР, еще больше укрепляют перспективы роста этого сегмента.

• По подтипу

На основе подтипа европейский рынок лекарств от обсессивно-компульсивного расстройства (ОКР) сегментируется на следующие группы: навязчивые идеи загрязнения с компульсией мытья/уборки, навязчивые идеи нанесения вреда с компульсией проверки, навязчивые идеи без видимых компульсий, компульсии симметрии/упорядочивания/организации/подсчета, накопительство и другие. Сегмент «контаминация с компульсией мытья/уборки» занял наибольшую долю рынка в 38,7% в 2025 году, что обусловлено его высокой глобальной распространенностью и возросшим вниманием общественности к гигиеническим практикам за последнее десятилетие. Пациенты с этим подтипом часто обращаются за лечением раньше из-за разрушительного воздействия повторных циклов мытья, что приводит к более высоким показателям диагностики. Сегмент также выигрывает от хорошего знания врачами терапевтических руководств по ОКР, связанному с загрязнением. Чувствительность этого подтипа к лечению СИОЗС в высоких дозах дополнительно повышает долгосрочный спрос на лекарства. Растущее клиническое принятие стандартизированных инструментов оценки помогает повысить точность идентификации, расширяя пролеченную популяцию. Повышение осведомленности пациентов о компульсивном поведении, связанном с уборкой, посредством цифровых кампаний в поддержку психического здоровья также способствовало более раннему вмешательству и более высокому уровню обращаемости за лечением.

Ожидается, что сегмент компульсий симметрии/упорядочивания/организации/подсчета будет демонстрировать самый быстрый среднегодовой темп роста в 20,3% в период с 2026 по 2033 год, что обусловлено растущим клиническим признанием его сложных паттернов симптомов и ростом показателей выявления среди подростков и молодых людей. Пациенты с этим подтипом часто нуждаются в долгосрочном и интенсивном лечении из-за хронической и ригидной природы компульсий, вызванных симметрией, что приводит к постоянному использованию лекарств. Увеличение исследований, связывающих компульсии симметрии с конкретными нейробиологическими дисфункциями, способствовало целенаправленной фармакологической разработке. Сегмент также выигрывает от растущего принятия комбинированной лекарственной терапии в специализированных клиниках ОКР, где такие компульсии чаще идентифицируются. Расширенные программы обучения для психиатров и психологов теперь включают улучшенные диагностические критерии симптомов, связанных с симметрией, что улучшает распознавание. Кроме того, рост случаев академического стресса и поведения, ориентированного на перфекционизм, среди молодого населения способствует более частой диагностике этого подтипа.

• Наркотиками

Европейский рынок лекарств от обсессивно-компульсивного расстройства (ОКР) сегментирован на антидепрессанты, антипсихотики, NMDA-блокаторы и другие. В 2025 году на сегмент антидепрессантов пришлась наибольшая доля выручки рынка — 62,5%, что обусловлено глобальным признанием СИОЗС в качестве фармакологической терапии первой линии для всех основных подтипов ОКР. Широкое предпочтение со стороны врачей, высокая клиническая эффективность и сильные профили безопасности обеспечивают постоянное долгосрочное применение. Наличие дженериков на часто назначаемые СИОЗС поддерживает финансовую доступность и доступность в развивающихся регионах. Пациентам, принимающим антидепрессанты, как правило, требуется более длительное лечение, что поддерживает спрос на рецептурные препараты. Этот сегмент также поддерживается надежным возмещением расходов на терапию антидепрессантами в большинстве систем здравоохранения. Повышение осведомленности о психическом здоровье и раннее обращение за помощью усиливают показатели начала лечения. Рост числа онлайн-консультаций по вопросам психического здоровья также увеличил частоту назначения антидепрессантов.

Ожидается, что сегмент блокаторов NMDA будет демонстрировать самый быстрый среднегодовой темп роста в 22,4% в период с 2026 по 2033 год, что обусловлено ростом мирового признания глутамат-модулирующей терапии при тяжелом и резистентном к терапии ОКР. Положительные клинические результаты, связанные с терапией на основе кетамина, увеличили ее внедрение в специализированных психиатрических учреждениях. Фармацевтические компании расширяют исследования в области NMDA-модулирующих молекул следующего поколения, поддерживая сильную активность в линейке препаратов. Быстродействующая природа блокаторов NMDA вызвала значительный клинический интерес в случаях, когда СИОЗС не обеспечивают адекватного облегчения. Рост числа инфузионных центров, предлагающих терапию кетамином, улучшил доступ пациентов. Увеличение количества фактических данных, подтверждающих краткосрочное уменьшение симптомов при тяжелом ОКР, дополнительно стимулирует внедрение. Улучшенная регуляторная поддержка исследований психиатрических препаратов, таргетирующих глутамат, усиливает долгосрочное расширение рынка.

• По способу введения

На основе пути введения рынок сегментирован на пероральные и парентеральные. Пероральный сегмент занимал наибольшую долю рынка в 71,8% выручки в 2025 году, поскольку СИОЗС, СИОЗСН и антипсихотики — основа лечения ОКР — в основном принимаются перорально. Пероральные формы обеспечивают высокое удобство, способствуя приверженности пациентов к долгосрочным планам лечения. Широкое распространение недорогих дженериков поддерживает доступность на развивающихся рынках. Врачи предпочитают пероральный прием из-за меньшей сложности введения и простоты титрования. Модели лечения хронических заболеваний при ОКР, часто требующие месяцев или лет терапии, еще больше усиливают зависимость от пероральных препаратов. Усовершенствованные технологии формулирования, включая таблетки с пролонгированным высвобождением, улучшают переносимость лечения. Миллионы пациентов, получающих лечение посредством домашних телеконсультаций, также отдают предпочтение пероральным препаратам.

Ожидается, что сегмент парентеральных препаратов будет демонстрировать самый быстрый среднегодовой темп роста в 19,1% в период с 2026 по 2033 год, что обусловлено растущим внедрением внутривенного введения кетамина и других инфузионных психиатрических методов лечения тяжелых случаев ОКР. Парентеральное введение обеспечивает быструю доставку лекарств, что делает его подходящим для пациентов с резистентностью к терапии, которым требуются быстродействующие вмешательства. Растущее расширение психиатрических инфузионных центров и больничных программ по применению кетамина увеличивает доступ к парентеральной терапии ОКР. Достижения в исследованиях препаратов, модулирующих NMDA, также способствуют росту спроса на инъекционные формы препаратов. Сегмент выигрывает от улучшения клинического принятия и расширения возмещения расходов на инфузионные методы лечения психического здоровья на некоторых рынках. Более широкое использование парентеральных препаратов в случаях ОКР высокого риска или в стационарных случаях дополнительно ускоряет рост.

• По типу населения

По типу населения рынок сегментирован на педиатрию и взрослых. В 2025 году на долю взрослого населения пришлась наибольшая доля выручки – 68,9%, что обусловлено более высокой частотой диагностики среди взрослых благодаря большей осведомленности о симптомах ОКР и более частому обращению за помощью. Взрослые чаще проходят длительную фармакологическую терапию, поддерживая объем выписываемых рецептов. Повышенный уровень стресса, давление на рабочем месте и рост грамотности в вопросах психического здоровья способствуют более частой диагностике ОКР среди взрослых. Значительная поддержка возмещения расходов на психиатрическое лечение взрослых во многих регионах дополнительно стимулирует его внедрение. Взрослые также демонстрируют более высокую приверженность структурированным планам лечения, что способствует повышению уровня использования лекарственных средств. Более тесная интеграция услуг в области психического здоровья в корпоративные программы оздоровления улучшает диагностический охват.

Ожидается, что в педиатрическом сегменте будет наблюдаться самый быстрый среднегодовой темп роста (CAGR) – 18,6% в период с 2026 по 2033 год, что обусловлено ростом осведомленности родителей о психическом здоровье детей и расширением психологического скрининга в школах. Детское ОКР выявляется раньше благодаря улучшению подготовки врачей и растущей доступности услуг детской психиатрии. Всё больше родителей обращаются за медицинской помощью по поводу стойкого компульсивного поведения, что увеличивает использование фармакотерапии в умеренных и тяжёлых случаях у детей. Расширение цифровых инструментов для охраны психического здоровья детей способствует раннему выявлению. Новые клинические рекомендации стандартизировали подходы к лечению детского ОКР, укрепляя уверенность врачей в начале фармакотерапии. Растущий объём исследований патофизиологии раннего начала ОКР также ускоряет терапевтический прогресс в этом сегменте.

• Конечным пользователем

По типу конечного потребителя рынок сегментирован на больницы, специализированные клиники, учреждения, оказывающие медицинскую помощь на дому, и другие. В 2025 году на долю больниц пришлась наибольшая доля выручки рынка – 47,3%, что обусловлено доступностью специалистов-психиатров, передовых диагностических инструментов и комплексных программ лечения, необходимых для лечения обсессивно-компульсивного расстройства средней и тяжелой степени. Больницы часто занимаются лечением пациентов с высоким риском, резистентных к терапии и требующих интенсивной фармакотерапии, что приводит к увеличению потребления лекарственных препаратов. Сотрудничество между отделениями психиатрии, неврологии и поведенческой терапии способствует применению комплексных подходов к лечению. Доступ к неотложной и стационарной психиатрической помощи дополнительно укрепляет доминирующее положение в этом сегменте.

Ожидается, что в период с 2026 по 2033 год наиболее быстрые темпы среднегодового темпа роста (CAGR) составят 20,9%. Это обусловлено растущим спросом на специализированные центры лечения ОКР, предлагающие целенаправленное медикаментозное лечение и персонализированные терапевтические планы. Увеличение числа психиатров, прошедших подготовку по сложным подтипам ОКР, повышает точность лечения. Такие клиники часто используют передовые фармакологические комбинации на ранних этапах, что ускоряет объём выписываемых рецептов. Предпочтение пациентов к специализированной помощи с более коротким временем ожидания также способствует росту. Расширение частной психиатрической практики и сетей специализированных психиатрических клиник способствует более активному проникновению на рынок.

• По каналу распространения

По каналам сбыта рынок сегментируется на больничные аптеки, розничные аптеки, интернет-аптеки и другие. В 2025 году на долю розничных аптек пришлась наибольшая доля рынка – 42,1%, что обусловлено лёгкой доступностью, широким географическим охватом и большей зависимостью пациентов от местных аптек для ежемесячного пополнения запасов психиатрических препаратов. Розничные аптеки предлагают широкий ассортимент дженериков, что обеспечивает доступность лекарств. Регулярные графики наблюдения врача также соответствуют частоте выдачи лекарств в розницу, что обеспечивает высокий оборот рецептурных препаратов.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый среднегодовой темп роста на уровне 21,4% в период с 2026 по 2033 год, что обусловлено быстрым внедрением цифровых рецептов и ростом использования услуг доставки лекарств на дом для лечения хронических психических заболеваний. Онлайн-платформы повышают конфиденциальность и удобство, способствуя соблюдению режима приема лекарств. Рост числа назначений лекарств с помощью телемедицины напрямую увеличивает объемы онлайн-аптек.

Региональный анализ европейского рынка препаратов для лечения обсессивно-компульсивного расстройства (ОКР)

- Европейский рынок препаратов для лечения обсессивно-компульсивного расстройства (ОКР) по прогнозам будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет повышения осведомленности о психических расстройствах, увеличения показателей диагностики и растущей доступности специализированной психиатрической помощи в регионе.

- Рост спроса на научно обоснованную фармакологическую терапию, включая СИОЗС, антипсихотики и новые NMDA-модуляторы, дополнительно способствует росту рынка.

- В Европе также наблюдается расширение клинических исследований, увеличение расходов на здравоохранение и улучшение доступа как к государственным, так и к частным службам охраны психического здоровья, что способствует росту использования препаратов для лечения ОКР среди взрослого и детского населения.

Обзор рынка препаратов для лечения обсессивно-компульсивного расстройства (ОКР) в Великобритании и Европе

Рынок препаратов для лечения обсессивно-компульсивного расстройства (ОКР) в Великобритании и Европе доминировал на европейском рынке препаратов для лечения обсессивно-компульсивного расстройства (ОКР) с наибольшей долей выручки в 38,6% в 2025 году благодаря хорошо развитой инфраструктуре психиатрической помощи, высоким показателям диагностики и лечения, а также широкому внедрению в клиническую практику антидепрессантов нового поколения. Национальная служба здравоохранения (NHS) играет ключевую роль, предоставляя широкий доступ к консультациям психиатра, когнитивно-поведенческой терапии с использованием ERP и рецептурным препаратам. Расширение информационных кампаний, увеличение объемов выписываемых СИОЗС и антипсихотических препаратов, а также увеличение числа специализированных центров лечения ОКР значительно способствовали лидирующей позиции Великобритании на рынке.

Обзор рынка препаратов для лечения обсессивно-компульсивного расстройства (ОКР) в Германии и Европе

Ожидается, что рынок препаратов для лечения обсессивно-компульсивного расстройства (ОКР) в Германии и Европе будет самым быстрорастущим в прогнозируемый период. Ожидается, что среднегодовой темп роста составит 17,2% в период с 2026 по 2033 год. Это обусловлено растущим пониманием психических расстройств и ростом популярности фармакологического лечения ОКР. Расширение сети современных психиатрических учреждений в стране, значительные инвестиции в фармацевтические исследования и разработки, а также растущий спрос пациентов на инновационные методы лечения, такие как новые серотонинергические препараты и глутаматергические модуляторы, ускоряют рост рынка. Кроме того, эффективная система возмещения расходов на здравоохранение в Германии и акцент на доказательной психиатрической помощи способствуют быстрому внедрению новых препаратов для лечения ОКР.

Доля европейского рынка препаратов для лечения обсессивно-компульсивного расстройства (ОКР)

Индустрия препаратов для лечения обсессивно-компульсивного расстройства (ОКР) в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- AbbVie (США)

- Pfizer (США)

- Eli Lilly and Company (США)

- GSK (Великобритания)

- Новартис (Швейцария)

- Takeda Pharmaceutical (Япония)

- Otsuka Pharmaceutical (Япония)

- АстраЗенека (Великобритания)

- Бристоль-Майерс Сквибб (США)

- Рош (Швейцария)

- Санофи (Франция)

- Teva Pharmaceutical (Израиль)

- Лундбек (Дания)

- Sun Pharma (Индия)

- Лаборатории доктора Редди (Индия)

- Джонсон и Джонсон (США)

- Merck & Co. (США)

- Ауробиндо Фарма (Индия)

- Zydus Lifesciences (Индия)

Последние события на европейском рынке препаратов для лечения обсессивно-компульсивного расстройства (ОКР)

- В октябре 2022 года Венский медицинский университет начал рандомизированное двойное слепое клиническое исследование (NCT05577585) для тестирования низких доз кетамина при ОКР (цель: измерить антиОКР-эффект, стресс и когнитивные функции после инфузии), что стало заметным шагом в европейских исследованиях глутаматергических препаратов для лечения резистентного к терапии ОКР, проводимых под руководством исследователей.

- В августе 2024 года в журнале Pharmacological Reports (в открытом доступе) был опубликован рецензируемый обзор под названием «Псилоцибин в фармакотерапии обсессивно-компульсивного расстройства», в котором обобщены новые клинические и экспериментальные данные и отмечены многочисленные текущие европейские исследования, в которых психоделические вещества (псилоцибин) рассматриваются как активно исследуемый новый путь фармакотерапии ОКР.

- В июле 2024 года NICE (Великобритания) зарегистрировал официальный обзор своего руководства по ОКР (CG31 — «Обсессивно-компульсивное расстройство и дисморфофобия: лечение») и сообщил о ходе обновления, что свидетельствует о вероятных изменениях в руководстве/стандартах, которые повлияют на пути назначения лекарств, предоставление услуг и внедрение новых фармакологических вариантов на рынке Великобритании.

- В декабре 2024 года на заседании CHMP Европейского агентства по лекарственным средствам (EMA) была отмечена активная регуляторная деятельность в отношении лекарственных средств для человека в 2024 году (CHMP рекомендовал 17 новых лекарственных средств на своем заседании 9–12 декабря, а EMA сообщило о 114 рекомендованных лекарственных средствах в 2024 году в целом), что свидетельствует об активной европейской нормативной среде для новых методов лечения ЦНС и других заболеваний, которые могут ускорить доступность и динамику рынка новых психиатрических методов лечения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.