Europe Ophthalmology Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.38 Billion

USD

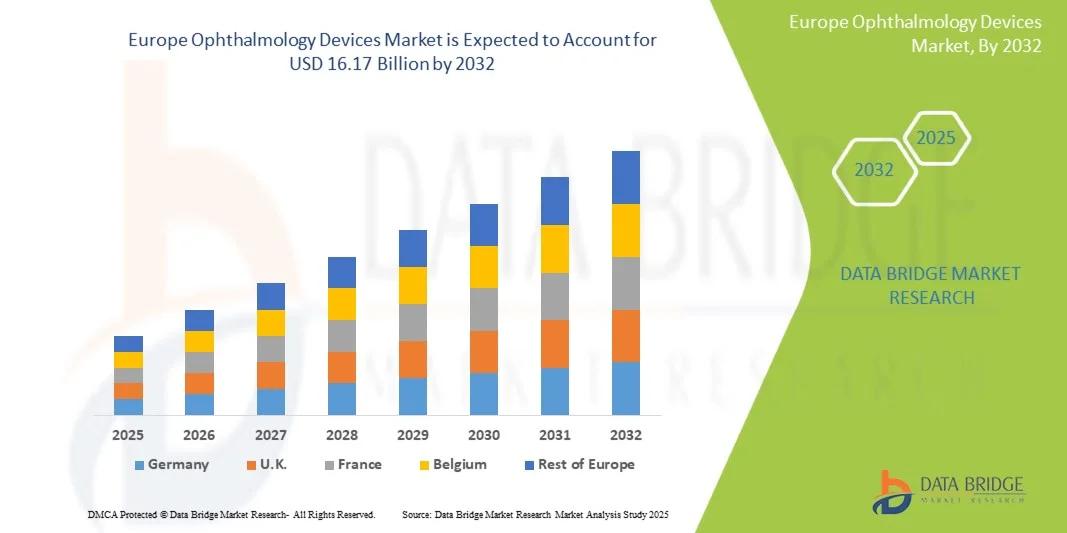

16.17 Billion

2024

2032

USD

10.38 Billion

USD

16.17 Billion

2024

2032

| 2025 –2032 | |

| USD 10.38 Billion | |

| USD 16.17 Billion | |

| % | |

|

Сегментация европейского рынка офтальмологических устройств по типу продукта (устройства для коррекции зрения, хирургические устройства, диагностические и мониторинговые устройства), области применения (уход за зрением, лечение офтальмологических ран, хирургия катаракты, окулопластика и другие), конечному пользователю (больницы, диагностические клиники, франчайзинговые оптические салоны, научно-исследовательские институты глазных заболеваний, государственные учреждения и учебные заведения) — тенденции отрасли и прогноз до 2032 года

Размер рынка офтальмологических устройств в Европе

- Объем европейского рынка офтальмологических устройств в 2024 году оценивался в 10,38 млрд долларов США , а к 2032 году, как ожидается , он достигнет 16,17 млрд долларов США при среднегодовом темпе роста 5,70% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространённостью таких заболеваний глаз, как катаракта, глаукома и возрастная макулярная дегенерация, а также растущей осведомлённостью о ранней диагностике и лечении. Кроме того, непрерывный технологический прогресс, включая внедрение искусственного интеллекта (ИИ) и передовых методов визуализации, повышает точность диагностики и улучшает результаты лечения, стимулируя спрос на офтальмологические устройства во всём мире.

- Более того, растущее внедрение малоинвазивных хирургических процедур и растущая потребность в передовом офтальмологическом оборудовании в больницах и специализированных клиниках делают офтальмологические устройства неотъемлемой частью современной офтальмологической помощи. Эти факторы ускоряют внедрение решений в области офтальмологических устройств, тем самым значительно стимулируя рост отрасли.

Анализ рынка офтальмологических устройств в Европе

- Офтальмологические устройства, включающие диагностические, мониторинговые и хирургические инструменты, являются неотъемлемой частью современной офтальмологической практики и коррекции зрения, как в больницах, так и в специализированных клиниках. Их внедрение обусловлено ростом заболеваемости катарактой, глаукомой, диабетической ретинопатией и возрастной макулярной дегенерацией (ВМД), а также растущим спросом на малоинвазивные процедуры и высокоточную диагностику.

- Растущий спрос на офтальмологические устройства обусловлен, прежде всего, старением населения во всем мире, ростом распространенности хронических заболеваний глаз, быстрым технологическим прогрессом, таким как диагностика на основе искусственного интеллекта, а также значительным переходом к амбулаторным и домашним решениям для офтальмологического мониторинга.

- Великобритания доминировала на европейском рынке офтальмологических устройств, заняв в 2024 году наибольшую долю выручки в 41,7%, что обусловлено развитой инфраструктурой здравоохранения, высоким уровнем внедрения цифровых офтальмологических технологий и сильным присутствием ключевых игроков отрасли. В стране наблюдается значительный рост числа установок офтальмологических устройств в больницах, клиниках и франчайзинговых оптических салонах.

- Ожидается, что Германия станет самой быстрорастущей страной на европейском рынке офтальмологических устройств в течение прогнозируемого периода со среднегодовым темпом роста 8,9% в период с 2025 по 2032 год, что будет обусловлено модернизацией здравоохранения, ростом инвестиций в офтальмологические исследования и растущим внедрением современных диагностических и хирургических устройств.

- Сегмент диагностических и мониторинговых устройств занял самую большую долю рынка в 46,7% в 2024 году, что обусловлено растущей распространенностью заболеваний глаз, таких как глаукома, катаракта и диабетическая ретинопатия, которые требуют постоянного мониторинга и ранней диагностики.

Область применения отчета и сегментация европейского рынка офтальмологических устройств

|

Атрибуты |

Ключевые данные о рынке офтальмологических устройств в Европе |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции европейского рынка офтальмологических устройств

« Повышенное удобство благодаря технологическим достижениям »

- Значительной и быстрорастущей тенденцией на мировом европейском рынке офтальмологических устройств является постоянное развитие передовых систем визуализации, диагностических технологий и малоинвазивных хирургических решений, которые значительно повышают клиническую эффективность, результаты лечения пациентов и доступность медицинской помощи.

- Например, передовая оптическая когерентная томография (ОКТ) и устройства для визуализации глазного дна высокого разрешения позволяют врачам выявлять глазные заболевания на ранних стадиях, включая глаукому, макулярную дегенерацию и диабетическую ретинопатию. Аналогичным образом, фемтосекундные лазеры и микроинцизионные хирургические платформы повышают точность процедур, сокращая время восстановления, предлагая незаметное и высокоэффективное офтальмологическое решение.

- Интеграция портативных и стационарных офтальмологических устройств позволяет врачам проводить надежный скрининг и мониторинг в отдаленных и недостаточно обслуживаемых районах, ускоряя диагностику и последующее наблюдение без ущерба для качества.

- Внедрение удобных для врачей, эргономичных устройств с многофункциональными возможностями повышает эффективность рабочего процесса, сокращает время обследования и улучшает качество обслуживания пациентов.

- Этот акцент на технологических инновациях, повышении удобства использования и улучшении клинических результатов коренным образом меняет ожидания от офтальмологической помощи. В результате такие компании, как Topcon, Carl Zeiss Meditec и Alcon, разрабатывают решения, сочетающие в себе точность, надежность и простоту использования как для диагностики, так и для хирургических операций.

- Спрос на передовые офтальмологические устройства стремительно растет в больницах, клиниках и специализированных центрах по всему миру, поскольку поставщики медицинских услуг все больше внимания уделяют точности диагностики, безопасности пациентов и эффективности процедур.

Динамика рынка офтальмологических устройств в Европе

Водитель

«Растущий спрос на расширенную диагностику и малоинвазивные операции»

- Растущая распространенность заболеваний глаз, включая катаракту, глаукому, диабетическую ретинопатию и дегенерацию желтого пятна, обуславливает необходимость внедрения высокоточных диагностических и хирургических офтальмологических устройств.

- Например, в апреле 2024 года компания Topcon Medical Systems запустила усовершенствованную платформу ОКТ с повышенной скоростью сканирования и улучшенной визуализацией сетчатки, что позволяет проводить раннюю диагностику и оптимизировать планирование лечения. Ожидается, что подобные инициативы ведущих компаний будут способствовать росту рынка в прогнозируемый период.

- Поставщики медицинских услуг активно внедряют малоинвазивные хирургические технологии и устройства визуализации высокого разрешения для повышения точности процедур, снижения осложнений и улучшения результатов лечения пациентов.

- Кроме того, растущий акцент на диагностике на месте оказания помощи и портативных устройствах расширяет доступ к офтальмологической помощи, особенно на развивающихся рынках и в отдаленных регионах, способствуя общему расширению рынка.

- Сочетание передовых технологий, усовершенствованного рабочего процесса и дизайна, ориентированного на пациента, является ключевым фактором, способствующим внедрению офтальмологических устройств в больницах, клиниках и центрах специализированной медицинской помощи.

Сдержанность/Вызов

« Высокие издержки и ограниченная доступность на развивающихся рынках »

- Высокие капитальные вложения, необходимые для современных офтальмологических устройств, включая системы визуализации и хирургические платформы, остаются серьезным препятствием для их внедрения, особенно в небольших клиниках и медицинских учреждениях в развивающихся регионах.

- Например, премиальные устройства таких компаний, как Carl Zeiss Meditec и Alcon, могут оказаться слишком дорогими для больниц и клиник с ограниченными ресурсами.

- Кроме того, ограниченная доступность обученного персонала для работы со сложным оборудованием и обеспечения последующего ухода может препятствовать более широкому проникновению на рынок.

- Решение этих проблем с помощью экономически эффективных, многофункциональных и портативных устройств, а также инвестирование в программы обучения врачей имеют решающее значение для стимулирования внедрения и расширения охвата рынка.

- Хотя цены на офтальмологические устройства среднего класса и портативные устройства постепенно снижаются, высокая стоимость и ограниченная доступность продолжают сдерживать их широкое использование, особенно в слаборазвитых и сельских регионах.

Объем европейского рынка офтальмологических устройств

Рынок сегментирован по типу продукта, области применения и конечному пользователю.

• По типу продукта

На основе типа продукта рынок офтальмологических устройств Европы сегментируется на устройства для ухода за зрением, хирургические устройства и диагностические и мониторинговые устройства. Сегмент диагностических и мониторинговых устройств занял наибольшую долю рынка в 46,7% в 2024 году, что обусловлено растущей распространенностью таких заболеваний глаз, как глаукома, катаракта и диабетическая ретинопатия, которые требуют постоянного мониторинга и ранней диагностики. Более широкое использование передовых технологий визуализации, включая оптическую когерентную томографию (ОКТ), фундус-камеры и аберрометры волнового фронта, еще больше повысило точность диагностики. Интеграция искусственного интеллекта (ИИ) в офтальмологическую диагностику позволила ускорить анализ изображений, снизить диагностические ошибки и улучшить клинические результаты. Кроме того, внедрение телеофтальмологических платформ в больницах и клиниках расширило доступ к удаленной диагностике зрения, особенно в сельских и недостаточно обслуживаемых районах. Наличие хорошо налаженной инфраструктуры здравоохранения и благоприятной политики возмещения расходов в США и Европе продолжает поддерживать высокий спрос на продукцию. Кроме того, растущее внимание к программам ранней диагностики и профилактическим инициативам по повышению осведомленности о здоровье глаз значительно увеличило количество установленных устройств. Ожидается, что старение населения и нарушения зрения, обусловленные образом жизни, дополнительно ускорят рост сегмента диагностических устройств. Увеличение инвестиций глобальных игроков в НИОКР в области инноваций в области портативных устройств и устройств с искусственным интеллектом повышает их доступность и финансовую доступность во всем мире. В целом, сегмент диагностических и мониторинговых устройств остается ключевым фактором расширения рынка благодаря своей важной роли в точной диагностике и лечении заболеваний.

Ожидается, что сегмент хирургических устройств продемонстрирует самые высокие темпы роста в 10,8% в период с 2025 по 2032 год, что обусловлено ростом числа офтальмологических операций, особенно операций по удалению катаракты, глаукомы и рефракционных процедур. Внедрение роботизированных систем, фемтосекундных лазерных технологий и одноразовых микрохирургических инструментов изменило эффективность и безопасность офтальмологических хирургов. Хирурги все чаще применяют малоинвазивные и лазерные методы, которые обеспечивают более короткое время восстановления и превосходные визуальные результаты для пациентов. Растущий доступ к здравоохранению и медицинскому туризму в странах с развивающейся экономикой, таких как Индия, Сингапур и ОАЭ, также увеличивает объемы офтальмологических хирургических операций. Переход от традиционной ручной хирургии к цифровым и процедурным процедурам под визуальным контролем повышает точность и снижает хирургические риски. Кроме того, доступность премиальных интраокулярных линз (ИОЛ) и систем факоэмульсификации с микроразрезом расширяет их внедрение как в регионах с высоким, так и со средним уровнем дохода. Тесное сотрудничество между производителями медицинского оборудования и больницами в области передачи технологий и развития навыков дополнительно способствует быстрому росту. Растущая осведомленность пациентов о плановых операциях по коррекции зрения, таких как LASIK и SMILE, является еще одним фактором, способствующим расширению этого сегмента. Постоянные инновации, направленные на повышение экономической эффективности и автоматизации, делают передовые хирургические технологии более доступными. Таким образом, ожидается, что сегмент хирургического оборудования продемонстрирует существенную динамику роста в течение всего прогнозируемого периода.

• По применению

На основе области применения рынок офтальмологических устройств Европы сегментируется на уход за зрением, уход за офтальмологическими ранами, хирургию катаракты, окулопластику и другие. Сегмент ухода за зрением занимал самую большую долю рынка в 42,1% в 2024 году, что в первую очередь объясняется высокой глобальной распространенностью таких рефракционных ошибок, как миопия, дальнозоркость и астигматизм. Увеличение воздействия цифровых экранов, старение населения и растущий спрос на контактные линзы и очки по рецепту стимулируют постоянный спрос. Сегмент выигрывает от продуктовых инноваций, таких как умные контактные линзы, покрытия против усталости и линзы с фильтром синего света, предназначенные для снижения нагрузки на глаза от электронных устройств. Кроме того, расширение платформ электронной коммерции и розничных оптических сетей повысило доступность и финансовую приемлемость продуктов по уходу за зрением. Основные игроки фокусируются на экологически чистых материалах и контактных линзах с пролонгированным ношением для повышения комфорта и устойчивости. Регулярные кампании по проверке зрения, проводимые организациями общественного здравоохранения, и инициативы Всемирной организации здравоохранения (ВОЗ) по коррекции зрения способствовали повышению осведомленности. Внедрение технологий в оптометрии, включая цифровой подбор линз и проверку зрения с использованием искусственного интеллекта, повысило точность и индивидуализацию лечения для пациентов. Рост использования однодневных контактных линз и индивидуальных оправ среди молодежи дополнительно способствует доминированию в этом сегменте. Партнерские отношения между производителями оптики и поставщиками медицинских услуг способствуют глобальному проникновению продукции. Таким образом, сегмент ухода за зрением продолжает оставаться основой отрасли офтальмологических устройств, обеспечивая стабильные источники дохода.

Прогнозируется, что сегмент хирургии катаракты будет демонстрировать самый быстрый среднегодовой темп роста в 11,3% в период с 2025 по 2032 год, что обусловлено ростом заболеваемости катарактой среди пожилого населения и повышением доступности передовых технологий интраокулярных линз. Переход к фемтосекундной лазерной хирургии катаракты значительно повысил точность и безопасность хирургических процедур. Технологические достижения, такие как торические и мультифокальные интраокулярные линзы (ИОЛ), обеспечивают улучшение зрения и удовлетворенности пациентов, снижая зависимость от очков после операции. Более того, растущая доступность операций по удалению катаракты в развивающихся странах благодаря государственным инициативам в области здравоохранения увеличивает объемы хирургического вмешательства. Например, национальные программы восстановления зрения в Индии и Африке способствуют проведению бесплатных или субсидируемых операций по удалению катаракты, повышая доступность. Рост пожилого населения как в развитых, так и в развивающихся странах является еще одним важным фактором роста. Расширение сотрудничества между научно-исследовательскими институтами и производителями устройств привело к постоянной инновации продуктов и кастомизации материалов для линз. Кроме того, роботизированные операции по удалению катаракты всё чаще внедряются в крупных больницах Северной Америки и Европы. Особое внимание к сокращению времени операции, минимизации осложнений и ускорению восстановления пациентов продолжает стимулировать технологическую интеграцию в этом сегменте. Следовательно, хирургия катаракты, несомненно, станет лидером в будущем расширении рынка благодаря активному развитию инноваций и росту объёмов.

• Конечным пользователем

На основе конечного пользователя рынок офтальмологических устройств Европы сегментируется на больницы, диагностические клиники, франчайзинговые оптические магазины, научно-исследовательские институты глаза, а также государственные учреждения и учебные заведения. На сегмент больниц пришлась наибольшая доля выручки рынка в 48,5% в 2024 году, поскольку больницы служат центральными центрами как офтальмологической диагностики, так и хирургических вмешательств. Высокий приток пациентов для лечения катаракты, рефракции и глаукомы приводит к значительному использованию устройств в больничных условиях. Передовые системы визуализации, операционные микроскопы и хирургические платформы все чаще внедряются в многопрофильных и специализированных офтальмологических больницах. Больницы выигрывают от налаженной инфраструктуры, междисциплинарного опыта и интеграции электронных медицинских карт (ЭМК), которые оптимизируют управление пациентами и последующее наблюдение. Сегмент также выигрывает от высокого инвестиционного потенциала для технологически передовых диагностических инструментов и хирургического оборудования. Рост расходов на здравоохранение и инициативы по аккредитации больниц в развивающихся странах дополнительно поддержали современную офтальмологическую инфраструктуру. Растущая тенденция к проведению дневных офтальмологических операций в центрах, связанных с больницами, стимулирует спрос на оборудование. Кроме того, сотрудничество больниц с крупными производителями в области испытаний устройств и инновационных программ продолжает способствовать повышению доступности и внедрению продукции. Больницы также лидируют в клинических исследованиях и программах обучения, продвигающих новейшие офтальмологические технологии, укрепляя свои лидирующие позиции на рынке.

Прогнозируется, что сегмент диагностических клиник будет демонстрировать самый быстрый среднегодовой темп роста в 9,9% в период с 2025 по 2032 год, что обусловлено ростом числа автономных офтальмологических и оптометрических центров, специализирующихся на диагностических услугах. Появление миниатюрных диагностических устройств позволило клиникам оказывать высококачественную помощь с помощью компактных и экономически эффективных установок. Растущее предпочтение пациентов персонализированным, быстрым и локализованным диагностическим услугам стимулирует спрос на независимые клиники. Эти клиники предлагают сокращение времени ожидания, специализированные консультации и расширенные исследования, такие как ОКТ, визуализация сетчатки и топография роговицы. Повышение осведомленности о ранней диагностике нарушений зрения и рост распространенности диабетических заболеваний глаз увеличили количество посещений клиник. Интеграция телеофтальмологии и платформ на основе ИИ позволяет проводить удаленную диагностику и консультации, повышая доступность в пригородных и сельских районах.

Региональный анализ европейского рынка офтальмологических устройств

- Ожидается, что рынок офтальмологических устройств в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет развитой инфраструктуры здравоохранения, более широкого внедрения цифровых офтальмологических технологий и растущего спроса на современные решения для ухода за зрением.

- Рост модернизации здравоохранения в сочетании с технологическими достижениями в области диагностических и хирургических приборов способствует внедрению офтальмологических приборов в больницах, клиниках и франчайзинговых оптических салонах.

- Европейские потребители и поставщики медицинских услуг уделяют все больше внимания ранней диагностике, эффективному лечению и уходу, ориентированному на пациента, что способствует устойчивому росту рынка во всем регионе.

Обзор рынка офтальмологических устройств в Великобритании и Европе.

Рынок офтальмологических устройств в Великобритании и Европе доминировал в Европе с наибольшей долей выручки в 41,7% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, высоким уровнем внедрения цифровых офтальмологических технологий и сильным присутствием ключевых игроков рынка. В стране наблюдается значительный рост числа установок офтальмологических устройств в больницах, клиниках и франчайзинговых оптических салонах. Растущее внимание к ранней диагностике, профилактическому лечению и ведению пациентов продолжает стимулировать расширение рынка.

Обзор рынка офтальмологических устройств в Германии и Европе.

Ожидается, что рынок офтальмологических устройств в Германии и Европе станет самой быстрорастущей страной в Европе со среднегодовым темпом роста 8,9% в период с 2025 по 2032 год. Этот рост обусловлен модернизацией здравоохранения, увеличением инвестиций в офтальмологические исследования и растущим внедрением передовых диагностических и хирургических устройств. Акцент Германии на инновационных решениях в здравоохранении и интеграции современных офтальмологических технологий в клиническую практику значительно стимулирует рост рынка.

Доля европейского рынка офтальмологических устройств

Отрасль офтальмологических приборов в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Alcon Inc. (Швейцария)

- Bausch + Lomb (США)

- Johnson & Johnson и ее дочерние компании. (США)

- Carl Zeiss Meditec AG (Германия)

- EssilorLuxottica (Франция)

- Корпорация Hoya (Япония)

- Корпорация Topcon (Япония)

- Nidek Co., Ltd. (Япония)

- Canon Medical Systems Corporation (Япония)

- Ziemer Ophthalmic Systems AG (Швейцария)

- Хирургическая компания STAAR (США)

- Корпорация Glaukos (США)

- Корпорация IRIDEX (США)

- Ellex Medical Lasers Ltd. (Австралия)

- OCULUS Optikgeräte GmbH (Германия)

Последние разработки на европейском рынке офтальмологических устройств

- В апреле 2023 года компания Bausch + Lomb, ведущий поставщик офтальмологических препаратов, объявила о приобретении портфеля офтальмологических препаратов у Novartis за 1,75 млрд долларов США. Приобретение включает противовоспалительные глазные капли Xiidra и права на AccuStream, устройство для доставки лекарств от синдрома сухого глаза. Ожидается, что сделка расширит ассортимент препаратов Bausch + Lomb для лечения офтальмологических заболеваний и принесет немедленную финансовую выгоду. Завершение сделки запланировано на конец 2023 года.

- В мае 2024 года компания Merck объявила о приобретении Eyebiotech, биотехнологической компании, специализирующейся на офтальмологии, на сумму до 3 млрд долларов США. Сделка предусматривает первоначальный платеж в размере 1,3 млрд долларов США с возможными дополнительными выплатами по мере достижения важных этапов разработки, нормативного регулирования и коммерческой реализации. Eyebiotech разрабатывает препарат Restoret для лечения потери зрения. Целью этого приобретения является диверсификация продуктового портфеля Merck, особенно в связи с прогнозируемым снижением выручки от продажи своего ведущего противоопухолевого препарата Keytruda после истечения срока действия патента в 2028 году.

- В августе 2025 года компания EssilorLuxottica, франко-итальянский производитель очков Ray-Ban, объявила о планах приобретения Optegra, офтальмологической платформы, ориентированной на искусственный интеллект, у MidEuropa. Это приобретение расширяет портфолио EssilorLuxottica, которое уже включает оправы, линзы, носимые устройства, технологии на базе искусственного интеллекта и медицинские инструменты. Optegra управляет более чем 70 офтальмологическими клиниками и диагностическими центрами в Великобритании, Чехии, Польше, Словакии и Нидерландах, предлагая офтальмологическое лечение и процедуры коррекции зрения с использованием искусственного интеллекта в пред- и послеоперационном периоде. Ожидается, что сделка будет закрыта в конце 2025 года после получения одобрения регулирующих органов.

- В сентябре 2025 года компания Carl Zeiss Meditec опубликовала предупреждение о снижении прибыли, что привело к падению её акций на 13%. Компания сослалась на слабые продажи и прибыль на фоне снижения заказов, особенно в Северной Америке, и медленного начала пикового сезона рефракционных операций в Китае. Несмотря на эти трудности, Carl Zeiss ожидает возобновления роста в 2025 финансовом году и сохраняет свою цель — достичь рентабельности по EBIT выше 20%.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.