Europe Optical Fiber Components Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.40 Billion

USD

10.20 Billion

2024

2032

USD

5.40 Billion

USD

10.20 Billion

2024

2032

| 2025 –2032 | |

| USD 5.40 Billion | |

| USD 10.20 Billion | |

| % | |

|

Европейский рынок оптоволоконных компонентов стремительно развивается, чему способствуют расширяющиеся инициативы высокоскоростной широкополосной связи, растущее развертывание сетей 5G и стремление региона к цифровой устойчивости. Поскольку Европейский союз сосредоточен на построении гигабитного общества и преодолении цифрового неравенства, оптоволоконная инфраструктура играет центральную роль в достижении сверхбыстрого соединения с малой задержкой. Оптические компоненты, такие как разъемы, трансиверы, усилители и разветвители, обеспечивают надежную транспортную сеть для 5G, повышают проникновение FTTH (оптоволокно до дома) и поддерживают растущие потребности в данных для умных городов, облачных платформ и промышленной автоматизации. Поскольку такие страны, как Германия, Франция, Великобритания и страны Северной Европы, модернизируют устаревшие медные сети и расширяют покрытие оптоволокном в недостаточно обслуживаемых районах, спрос на надежные и масштабируемые оптоволоконные компоненты продолжает расти, что делает их неотъемлемой частью пути цифровой трансформации Европы

Размер европейского рынка оптоволоконных компонентов

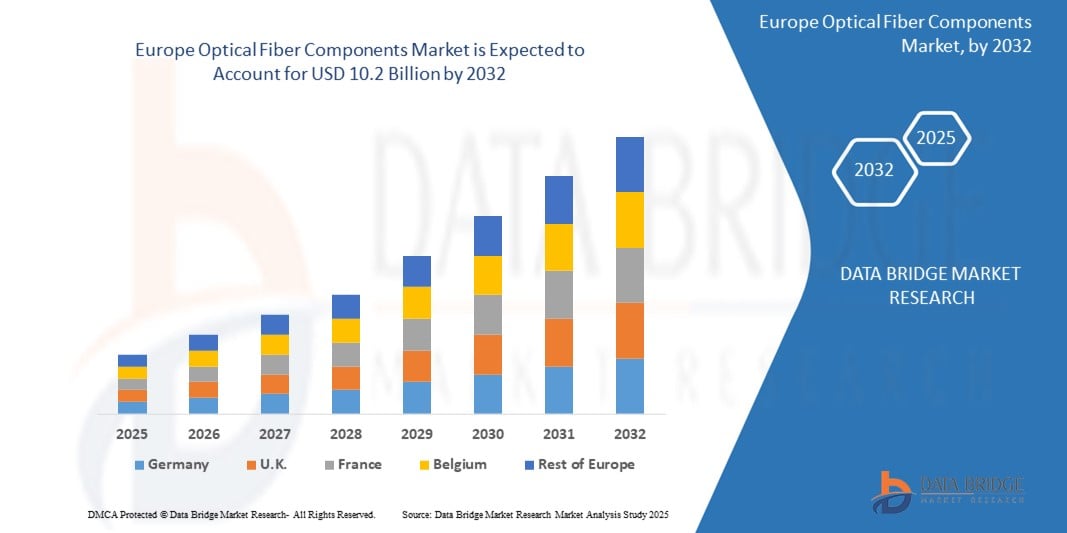

- Ожидается, что к 2024 году объем европейского рынка оптоволоконных компонентов достигнет 5,4 млрд долларов США, а к 2032 году — 10,2 млрд долларов США, при этом среднегодовой темп роста составит 9,51% в прогнозируемый период...

- Этот сильный рост отражает растущий спрос на высокоскоростное подключение, развертывание сетей 5G и растущую важность бесперебойной связи в различных отраслях. По мере развития цифровой экономики беспроводная инфраструктура становится основой всего: от умных городов и подключенных домов до промышленной автоматизации и удаленного здравоохранения.

Анализ рынка оптоволоконных компонентов в Европе

- Оптоволокно переопределяет то, как Европа общается, питая все, от повседневного использования интернета до критически важных промышленных операций. Поскольку спрос на более быструю, безопасную и надежную связь растет, страны региона ускоряют развертывание оптоволокна для поддержки цифровой инфраструктуры следующего поколения. Будь то высокоскоростной широкополосный доступ для домов или надежный оптоволоконный транзит для мобильных сетей, оптоволоконные компоненты лежат в основе цифровой трансформации Европы.

- Движущей силой этого импульса является всплеск внедрения 5G, облачных вычислений и инициатив умных городов. Оптоволокно не просто переносит данные, оно обеспечивает скорость и масштаб, необходимые для процветания таких технологий, как ИИ, Интернет вещей и автономные системы. Чтобы это стало возможным, сети должны быть более плотными, отзывчивыми и готовыми к будущему. Именно здесь такие компоненты, как трансиверы, усилители и разъемы, становятся жизненно важными, обеспечивая производительность с низкими потерями и высокой пропускной способностью в расширяющихся сетях.

- В ответ на это операторы связи, правительства и корпоративные секторы наращивают инвестиции в волоконную инфраструктуру. В Западной Европе основное внимание уделяется замене устаревших медных сетей на полностью волоконные сети и укреплению цифровой устойчивости. В Восточной и Южной Европе усилия направлены на расширение широкополосного покрытия и устранение пробелов в подключении в сельской местности. По всем направлениям рынок оптоволоконных компонентов Европы развивается, чтобы удовлетворить как высокопроизводительные, так и инклюзивные потребности в подключении, обеспечивая скорость, масштабируемость и устойчивость.

Область применения отчета и сегментация европейского рынка оптоволоконных компонентов

|

Атрибуты |

Основные сведения о рынке оптоволоконных компонентов в Европе |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Европа

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

Массовые инвестиции в инфраструктуру 5G в таких странах, как Германия, Франция, Великобритания и страны Северной Европы, создают значительный спрос на оптоволоконные компоненты. Чтобы добиться сверхнизкой задержки и высокоскоростных мобильных сетей, операторы развертывают плотные оптоволоконные сети backhaul и fronthaul, особенно в городских районах и промышленных зонах.

Европейские отрасли промышленности, включая автомобилестроение, аэрокосмическую промышленность, фармацевтику и энергетику, все чаще используют частные сети 5G и оптоволоконные сети. Эти сети улучшают контроль, кибербезопасность и поток данных в реальном времени, особенно в высокоточных средах, таких как фабрики и интеллектуальные кампусы.

По мере того, как периферийные центры обработки данных множатся по всей Европе для обработки растущих рабочих нагрузок IoT, растет потребность в быстрых, безопасных и малозадерживаемых оптоволоконных соединениях. Оптоволоконные компоненты играют важную роль в подключении периферийных сайтов к облачной инфраструктуре и обеспечении бесперебойной связи между машинами.

Европейские муниципалитеты инвестируют в интеллектуальную инфраструктуру, например, интеллектуальные столбы, интеллектуальные транспортные системы и городской общественный Wi-Fi. Эти инициативы зависят от высокопроизводительных волоконно-оптических сетей для обработки передачи данных от подключенных датчиков, камер и систем управления

Государственное финансирование в рамках таких программ, как Connecting Europe Facility (CEF) и Digital Europe Programme, ускоряет развертывание оптоволокна, особенно в сельских и недостаточно обслуживаемых регионах. Эти инициативы открывают новые рынки для поставщиков оптоволоконных компонентов, поскольку страны стремятся достичь общеевропейских целей гигабитного подключения. |

|

Информационные наборы данных с добавленной стоимостью |

|

Тенденции европейского рынка оптоволоконных компонентов

« Оптоволокно в основе цифрового будущего Европы »

- Оптоволокно становится молчаливой основой цифровой революции в Европе. Поскольку спрос на высокоскоростной интернет растет в домах, на предприятиях и в общественной инфраструктуре, страны удваивают ставку на полноволоконные сети. От амбициозных гигабитных целей Германии до расширения FTTH в сельской местности во Франции, оптоволоконные компоненты, такие как трансиверы, усилители и разветвители, находятся в центре каждого развертывания. Толчок — это не только скорость, но и создание масштабируемой, готовой к будущему инфраструктуры, которая может справиться со всем: от транзитной сети 5G до потоковой передачи данных в формате Ultra-HD и платформ умного города.

- Основной тенденцией, которая меняет рынок, является растущая роль оптоволокна в поддержке периферийных вычислений и соединений центров обработки данных. Поскольку европейские технологические хабы, такие как Франкфурт, Амстердам и Дублин, становятся все более связанными, потребность в оптоволоконных соединениях с низкой задержкой стремительно растет. Оптические компоненты больше не ограничиваются телекоммуникациями — теперь они критически важны для поддержки облачных сервисов, рабочих нагрузок на основе искусственного интеллекта и кибербезопасности корпоративного уровня по всему континенту. Надежность и пропускная способность оптоволокна делают его основным средством для расширяющейся цифровой экономики Европы.

- В то же время устойчивость становится определяющим приоритетом. Европейские сетевые операторы находятся под давлением, чтобы сократить потребление энергии и выбросы углерода. Это подпитывает спрос на более эффективные оптические компоненты, компактные конструкции и перерабатываемые кабельные системы. Поставщики отвечают инновациями, которые не только повышают производительность, но и соответствуют стандартам Green Deal и ESG ЕС. В эту новую эпоху оптоволокно не просто быстрее — оно умнее, экологичнее и важнее, чем когда-либо.

Динамика рынка оптоволоконных компонентов в Европе

Водитель

« Ускоренное развертывание сетей 5G и развитие стратегий Fiber-First »

- Европа становится свидетелем быстрого расширения сетей 5G, и вместе с этим возникает острая потребность в надежной волоконно-оптической инфраструктуре. Поскольку операторы мобильной связи стремятся предложить высокоскоростные услуги с низкой задержкой, волоконно-оптические компоненты становятся основой обеспечения бесшовного обратного и фронтального соединения.

- Такие страны, как Германия, Великобритания и Франция, отдают приоритет стратегиям, ориентированным на оптоволокно, где оптоволокно становится основой для всех широкополосных и мобильных услуг. Национальные программы, такие как британский Project Gigabit и немецкий Digital Infrastructure Plan, подпитывают этот толчок миллиардами государственного финансирования.

- Этот сдвиг создает огромные возможности для производителей оптоволоконных компонентов и системных интеграторов. Трансиверы, оптические усилители, разъемы и оптоволоконные кабели развертываются в масштабах, чтобы поддерживать не только телекоммуникационные сети, но и умные города, центры обработки данных и периферийные вычислительные узлы по всему континенту.

- Поскольку потребители и предприятия требуют большей пропускной способности — для потоковой передачи данных, облачных сервисов, телемедицины и рабочих нагрузок искусственного интеллекта — оптоволоконные компоненты становятся необходимыми для надежного и эффективного удовлетворения этих ожиданий.

Сдержанность/Вызов

« Высокие затраты на развертывание и неравномерное развертывание в сельских регионах »

Развертывание волоконной инфраструктуры в Европе требует больших капиталовложений, особенно в менее густонаселенных сельских и отдаленных районах. В то время как городские центры выигрывают от существующих воздуховодов и инфраструктуры, развертывание в сельской местности часто требует прокладки новых траншей, что может значительно повысить затраты.

Операторы и местные власти также сталкиваются с логистическими проблемами, такими как сложность рельефа, нехватка рабочей силы и длительные процессы получения разрешений. В таких странах, как Польша, Румыния и части Южной Европы, бюрократическая волокита может задерживать сроки реализации проектов на месяцы.

Более того, хотя фонды ЕС доступны, небольшие муниципалитеты и местные интернет-провайдеры часто испытывают трудности с авансовым финансированием или требованиями совместного инвестирования. Это ограничивает скорость, с которой оптоволокно может достичь «последней мили» в недостаточно обслуживаемых сообществах

Хотя государственные субсидии и государственно-частное партнерство помогают сократить разрыв, многие регионы все еще отстают, создавая цифровой разрыв, над устранением которого усердно работают поставщики компонентов и политики.

• По типу инфраструктуры

Access Network (FTTH/FTTB): крупнейшая область развертывания в Европе, особенно во Франции, Испании и Великобритании, где правительства и телекоммуникационные компании ускоряют покрытие волоконно-оптическими линиями до дома/здания. Основные используемые компоненты включают оптические разветвители, соединители и оконечные коробки.

Metro Network: поддерживает связь между локальными биржами и точками агрегации данных. Такие страны, как Германия и Нидерланды, инвестируют в городские оптоволоконные сети для предприятий и поддержки 5G. Общие компоненты включают оптические усилители, системы WDM и корпуса.

Core/Long-Haul Network: Используется для соединения крупных городов, стран и точек обмена интернетом. Развернута на панъевропейских маршрутах, особенно в центральной и северной Европе. Высокопроизводительные трансиверы, модули DWDM и оптические коммутаторы доминируют в этом сегменте

Backhaul и Fronthaul (мобильный транспорт 5G): Значительно растет с развертыванием 5G по всему ЕС. Оптоволокно имеет решающее значение для подключения базовых станций к основным сетям, особенно в городских районах. Широко используются оптоволоконные кабели, прочные разъемы и мультиплексоры/демультиплексоры.

Data Center Interconnect (DCI): С расширением гипермасштабных и колокейшн-центров обработки данных в таких городах, как Франкфурт, Париж и Амстердам, растет спрос на высокоплотные оптоволоконные соединения. Оптические трансиверы, коммутационные панели и кабельные сборки являются ключевыми компонентами в этой области.

• По компоненту

Аппаратное обеспечение лидирует в сегменте, что обусловлено высоким спросом на оптические кабели, трансиверы, усилители и разветвители. По мере того, как развертывание FTTH и 5G становится все более интенсивным, аппаратные компоненты формируют основу ландшафта подключения следующего поколения в Европе.

Внедрение программного обеспечения набирает обороты по всему региону, поскольку операторы связи все чаще внедряют SDN (Software Defined Networking) и управление сетями на основе ИИ. Такие страны, как Германия и Нидерланды, являются пионерами перехода на интеллектуальные оптоволоконные сети.

Услуги необходимы для поддержки развертывания и обслуживания. Благодаря многочисленным программам, поддерживаемым ЕС, поставщики услуг, предлагающие установку, управление проектами и поддержку после развертывания, видят высокий спрос в проектах расширения оптоволокна в Европе.

• По сетевым технологиям

4G LTE остается значимым в Восточной и некоторых частях Южной Европы, где он по-прежнему формирует основной уровень связи. Однако операторы неуклонно переходят на инфраструктуру, готовую к 5G.

5G растет быстрее всего, особенно в Великобритании, Франции и странах Северной Европы, где идет полномасштабное развертывание. Рынок оптоволоконных компонентов получает прямую выгоду от высокой пропускной способности транзитной связи, необходимой для 5G.

Внедрение Wi-Fi 6/6E ускоряется в секторах предпринимательства, образования и здравоохранения по всей Европе, особенно в Германии, Нидерландах и Финляндии.

Сети 2G/3G постепенно сворачиваются в большинстве стран Западной Европы, хотя они продолжают работать в некоторых частях Центральной и Восточной Европы для предоставления устаревших услуг.

Технологии будущего (6G, спутники LEO) находятся на ранних стадиях испытаний, при этом ЕС инвестирует в исследования, чтобы обеспечить лидерство Европы в области сверхскоростной и низкоорбитальной спутниковой связи к следующему десятилетию.

• По типу собственности

Операторы мобильной связи (MNO), такие как Orange, Deutsche Telekom и Vodafone, являются основными владельцами базовой оптической инфраструктуры по всей Европе, особенно для общенациональных магистральных сетей 5G.

Такие компании, как Cellnex и Vantage Towers, расширяют пассивную оптоволоконную инфраструктуру, обеспечивая экономически эффективное совместное использование несколькими поставщиками телекоммуникационных услуг.

Провайдеры частных сетей появляются в таких секторах, как автомобилестроение (Германия), производство (Италия) и логистика (Бельгия), развертывая замкнутые оптоволоконные сети для лучшего контроля и безопасности.

Государственные учреждения активно участвуют в прокладке оптоволоконной связи в районах с недостаточным уровнем обслуживания, в частности, в рамках программ финансирования ЕС и инициатив по широкополосному доступу в сельскую местность в таких странах, как Ирландия, Португалия и Греция.

Конечным пользователем

Телекоммуникации остаются доминирующим конечным пользователем, а операторы масштабируют инфраструктуру для удовлетворения растущего спроса на полосу пропускания в сетях мобильной связи, широкополосной связи и центрах обработки данных.

Предприятия по всей Европе, особенно в таких секторах, как финансы, здравоохранение и передовое производство, интегрируют высокоскоростное оптоволокно для обеспечения малой задержки при работе и частных сценариев использования 5G.

Правительство и общественная безопасность используют оптоволоконные сети для наблюдения, экстренной связи и предоставления цифровых государственных услуг, особенно в проектах городской модернизации.

Секторы транспорта и логистики внедряют оптоволоконную связь на железнодорожных, портовых и автомобильных дорогах для обеспечения отслеживания в режиме реального времени, автоматизированных систем и интеллектуальной инфраструктуры.

Спрос со стороны населения растет по мере расширения программ FTTH по всему ЕС. С ростом популярности удаленной работы, умных домов и онлайн-обучения оптоволоконные соединения стали необходимыми для европейских домохозяйств.

Европейский рынок оптоволоконных компонентов – анализ регионального развития

- Западная Европа:

Такие страны, как Германия, Франция и Великобритания, лидируют на рынке оптоволоконных компонентов в Западной Европе. Эти страны извлекают выгоду из хорошо налаженной телекоммуникационной инфраструктуры, высоких темпов урбанизации и агрессивных планов развертывания 5G. Спрос на оптические трансиверы, разветвители и системы WDM быстро растет, особенно в городских и основных сетях. Правительственные инициативы, такие как британский Project Gigabit и немецкая Gigabit Strategy 2025, ускоряют внедрение FTTH, обуславливая потребность в высокопроизводительных оптоволоконных компонентах.

- Южная Европа:

Испания, Италия и Португалия наблюдают устойчивый рост развертывания оптоволокна, обусловленный сильным проникновением FTTH и поддержкой финансирования цифровой инфраструктуры ЕС. В частности, Испания имеет один из самых высоких показателей покрытия FTTH в Европе, что побуждает продолжать инвестировать в пассивные оптические компоненты, такие как разъемы и корпуса. Регион также инвестирует в инфраструктуру центров обработки данных, увеличивая спрос на высокоскоростные оптические модули и соединения.

- Северная Европа:

Страны Северной Европы, включая Швецию, Финляндию и Данию, находятся на переднем крае внедрения широкополосного доступа и оптоволоконной связи. Эти рынки сосредоточены на устойчивой и энергоэффективной оптоволоконной инфраструктуре, поддерживаемой сильными государственными стимулами и моделями развертывания на основе технологий. Внедрение мониторинга сетей на основе ИИ и SDN также способствует росту спроса на интеллектуальные оптические компоненты.

- Восточная Европа:

Такие страны, как Польша, Румыния и Венгрия, догоняют за счет ускоренных программ широкополосного доступа в сельской местности и государственно-частного партнерства. В то время как инфраструктура в некоторых областях остается недостаточно развитой, поддерживаемые ЕС инициативы и национальные стратегии в области оптоволокна улучшают охват и качество сети. Это приводит к увеличению потребления основных оптоволоконных компонентов, таких как кабели, комплекты для сращивания и ODF (оптические распределительные рамы), особенно в сетях доступа и транзитных сетях

- Центральная Европа:

Рынки, включая Австрию, Чешскую Республику и Швейцарию, демонстрируют умеренный рост, с продолжающимся развертыванием оптоволокна как в городских, так и в пригородных районах. Эти страны сосредоточены на модернизации сетей и цифровом включении, что приводит к росту спроса на такие компоненты, как оптические усилители и высокоплотные коммутационные панели. Раннее принятие Швейцарией технологий 10G PON также влияет на потребление передовых компонентов.

Обзор европейского рынка оптоволоконных компонентов

Европейский рынок оптоволоконных компонентов переживает стремительный рост, обусловленный широким распространением FTTH, ускорением развертывания 5G и растущей цифровой трансформацией в отраслях. Ключевые экономики, такие как Германия, Франция, Великобритания и Испания, активно инвестируют в оптоволоконную инфраструктуру, чтобы удовлетворить растущий спрос на высокоскоростное соединение с малой задержкой.

Операторы связи и поставщики широкополосного доступа увеличивают инвестиции в активные и пассивные оптические компоненты, включая трансиверы, оптические кабели, разъемы, сплиттеры и системы WDM, чтобы поддержать расширение доступа, городских и магистральных сетей. Поддерживаемые правительством инициативы, такие как немецкая стратегия Gigabit и британский проект Gigabit, создают мощный импульс для развертывания городских и сельских волоконных сетей.

Более того, рост числа соединений центров обработки данных, облачных вычислений и инфраструктуры умных городов подпитывает спрос на высокопроизводительные, масштабируемые оптоволоконные компоненты в корпоративном и государственном секторах. Устойчивость также влияет на решения о покупке, поскольку растет интерес к энергоэффективным и долговечным оптоволоконным системам.

Конкуренция усиливается, поскольку существующие игроки и новые участники соревнуются за долю рынка. Местное производство, оптимизация затрат и инновации в компонентах (такие как приемопередатчики с меньшим форм-фактором и интегрированные системы мониторинга с ИИ) становятся ключевыми факторами отличия. Поскольку Европа движется к гигабитному обществу, рынок оптоволоконных компонентов готов к сильному и устойчивому росту...

Следующие компании признаны основными игроками на мировом рынке беспроводной инфраструктуры:

- Корнинг Инкорпорейтед

- Группа компаний Prysmian (Италия)

- Nexans SA (Франция)

- Fujikura Ltd. (через европейские дочерние компании)

- Huber+Suhner AG (Швейцария)

- CommScope Inc.

- Адтран (Германия/США)

- Hexatronic Group AB (Швеция)

- Легран (Франция)

- Telefonica Tech / Open Fiber (через партнерства)

Последние разработки на европейском рынке оптоволоконных компонентов

- Май 2025 г. – Corning Incorporated объявила о расширении своих производственных мощностей оптического волокна в Польше для поддержки растущего спроса на развертывание FTTH в Центральной и Восточной Европе. Инвестиции направлены на укрепление местных цепочек поставок и сокращение сроков поставки пассивных оптических компонентов.

- Март 2025 г. – Prysmian Group представила свой новый портфель оптических кабелей высокой плотности, разработанный специально для городских развертываний FTTH. Эти кабели, характеризующиеся уменьшенным диаметром и повышенной гибкостью, проходят пилотную проверку в Италии и Нидерландах для ускорения общегородского оптоволоконного доступа.

- Январь 2025 г. – HUBER+SUHNER выпустила ряд экологичных систем управления волокнами из переработанных материалов. Линейка продукции, представленная на Европейской телекоммуникационной конференции в Женеве, соответствует целям устойчивого развития и тенденциям зеленой инфраструктуры.

- Декабрь 2024 г. – Adtran (ранее ADVA Optical Networking) завершила развертывание открытого оптического транспортного решения для общеевропейской исследовательской сети. Проект охватывает несколько стран и направлен на повышение пропускной способности и масштабируемости для академического и научного обмена данными.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.