Europe Orthopedic Implants Including Dental Implants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

17.79 Billion

USD

47.64 Billion

2024

2032

USD

17.79 Billion

USD

47.64 Billion

2024

2032

| 2025 –2032 | |

| USD 17.79 Billion | |

| USD 47.64 Billion | |

| % | |

|

Сегментация европейского рынка ортопедических имплантатов (включая зубные имплантаты) по типу продукта (реконструктивные эндопротезы суставов, спинальные имплантаты, устройства для сохранения движения/несрастающиеся устройства, зубные имплантаты, травматологические имплантаты, ортобиологические препараты и другие), биоматериалы (металлические биоматериалы, керамические биоматериалы, полимерные биоматериалы, натуральные биоматериалы и другие), процедуры (открытая хирургия, минимально инвазивная хирургия (MIS) и другие), тип фиксации (цементные ортопедические имплантаты, бесцементные ортопедические имплантаты и гибридные ортопедические имплантаты), конечный пользователь (больницы, клиники, амбулаторные хирургические центры , учреждения по уходу на дому, академические и научно-исследовательские институты и другие), канал сбыта (прямые тендеры, розничные продажи и другие) — тенденции отрасли и прогноз 2032

Объем рынка ортопедических имплантатов (включая зубные имплантаты) в Европе

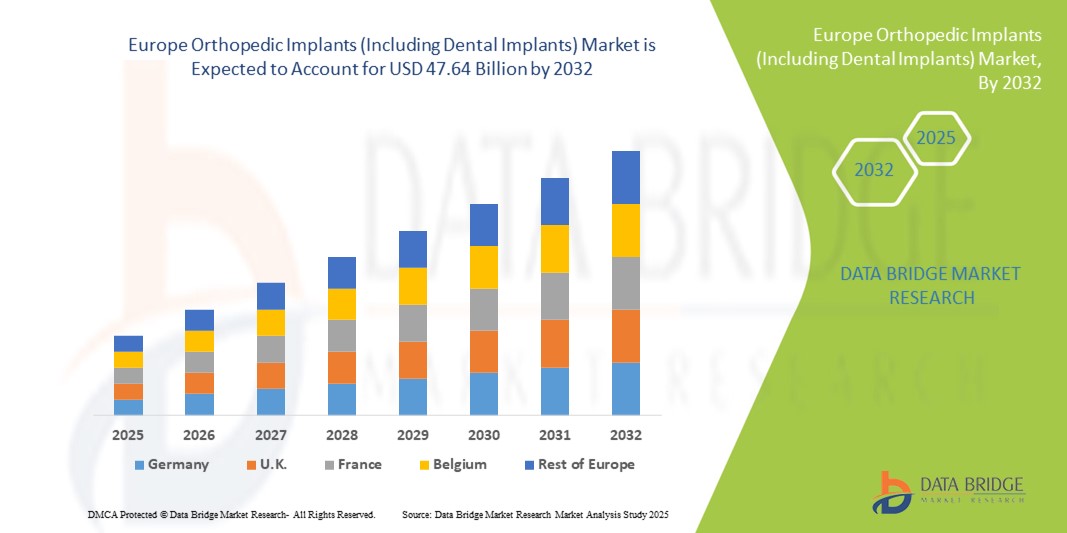

- Объем европейского рынка ортопедических имплантатов (включая зубные имплантаты) в 2024 году оценивался в 17,79 млрд долларов США и, как ожидается , достигнет 47,64 млрд долларов США к 2032 году при среднегодовом темпе роста 13,10% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью ортопедических заболеваний, травм опорно-двигательного аппарата и возрастных заболеваний, таких как остеоартрит и остеопороз, которые обуславливают спрос на передовые имплантационные решения. Рост числа переломов и процедур эндопротезирования суставов, а также рост численности пожилого населения во всем мире ускоряют внедрение ортопедических и дентальных имплантатов в различных медицинских учреждениях.

- Кроме того, растущее предпочтение пациентов малоинвазивным хирургическим методам в сочетании с постоянным развитием биоматериалов, 3D-печати и компьютерного моделирования имплантатов делает ортопедические и дентальные имплантаты предпочтительным решением для восстановления подвижности и повышения качества жизни. Эти факторы значительно стимулируют внедрение ортопедических имплантатов (включая дентальные), тем самым способствуя общему росту рынка.

Анализ рынка ортопедических имплантатов (включая дентальные имплантаты) в Европе

- Ортопедические имплантаты, включая дентальные, играют важнейшую роль в современном здравоохранении, восстанавливая подвижность, функциональность и эстетику пациентов, которым требуется эндопротезирование суставов, фиксация после травм, операции на позвоночнике или стоматологическая реабилитация. Их применение значительно расширилось в Европе благодаря достижениям в области биоматериалов, малоинвазивных хирургических методов и повышению осведомленности о ранних методах лечения.

- Растущий спрос на ортопедические имплантаты (включая дентальные) в Европе обусловлен, прежде всего, ростом распространенности заболеваний опорно-двигательного аппарата, старением населения и увеличением числа пациентов, обращающихся за восстановительными стоматологическими процедурами. Кроме того, государственные инициативы по улучшению доступа к передовой хирургической помощи и увеличение расходов на здравоохранение способствуют дальнейшему росту рынка в регионе.

- Германия доминировала на европейском рынке ортопедических имплантатов (включая дентальные) с наибольшей долей выручки в 24,74% в 2024 году, чему способствовала хорошо развитая инфраструктура здравоохранения, присутствие ведущих производителей медицинского оборудования и широкое внедрение передовых технологий ортопедии и дентальных имплантатов. Страна также выигрывает от эффективной системы возмещения расходов и раннего внедрения инновационных решений, что делает её лидером на региональном рынке.

- Ожидается, что Испания станет самой быстрорастущей страной на рынке ортопедических имплантатов (включая дентальные) в Европе в течение прогнозируемого периода благодаря увеличению инвестиций в модернизацию здравоохранения, расширению доступа к стоматологическим и ортопедическим процедурам и повышению спроса на экономичные, но современные имплантаты. Рост медицинского туризма и осведомленность о малоинвазивных хирургических методах также способствуют быстрому расширению рынка.

- Сегмент открытой хирургии доминировал на рынке ортопедических имплантатов (включая зубные имплантаты) с долей рынка в 58,9% выручки в 2024 году, что поддерживалось его сохраняющейся ролью стандартного подхода к сложным ортопедическим вмешательствам, включая крупные замены суставов и лечение травм.

Область применения отчета и сегментация рынка ортопедических имплантатов (включая дентальные имплантаты)

|

Атрибуты |

Ключевые данные о рынке ортопедических имплантатов (включая зубные имплантаты) |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка ортопедических имплантатов (включая дентальные имплантаты)

Растущее внедрение передовых технологий имплантации и малоинвазивной хирургии

- Важной и набирающей обороты тенденцией на европейском рынке ортопедических имплантатов (включая дентальные имплантаты) является растущее внедрение передовых имплантационных материалов, малоинвазивных хирургических методов и индивидуальных решений для каждого пациента. Эта трансформация значительно повышает точность хирургических операций, сокращает время восстановления и улучшает долгосрочные результаты лечения.

- Например, современные ортопедические и дентальные имплантаты всё чаще разрабатываются с использованием биосовместимых и прочных материалов, таких как титановые сплавы, керамика и передовые полимеры. Эти инновации обеспечивают лучшую интеграцию с организмом человека, снижают риск отторжения и повышают долговечность реставраций суставов и зубов. Аналогичным образом, внедряются модульные системы имплантатов, позволяющие хирургам более точно подгонять имплантаты под анатомические особенности пациента.

- Использование роботизированных хирургических платформ и навигационных технологий становится всё более распространённым в Европе, обеспечивая точное размещение имплантатов и снижая вероятность повторных операций. Инструменты предоперационной визуализации и моделирования позволяют хирургам планировать операции с большей точностью, обеспечивая оптимальные результаты и повышение удовлетворенности пациентов.

- Применение современных покрытий и модификаций поверхности имплантатов, таких как антимикробные слои и биоактивные покрытия, улучшает остеоинтеграцию, снижает риск инфицирования и ускоряет заживление. Это особенно важно при таких востребованных процедурах, как операции на тазобедренном и коленном суставах, а также имплантация зубов.

- Эта тенденция к инновационным, долговечным и ориентированным на пациента имплантатам коренным образом меняет ожидания в ортопедической и стоматологической хирургии. В результате ведущие компании, такие как Stryker, Zimmer Biomet, Straumann и DePuy Synthes, активно инвестируют в имплантаты нового поколения, сочетающие улучшенные биомеханические характеристики с более высокой адаптируемостью к сложным хирургическим задачам.

- Спрос на ортопедические и дентальные имплантаты стремительно растёт как в больницах, так и в специализированных клиниках Европы, поскольку пациенты всё чаще стремятся к более быстрому восстановлению, снижению риска осложнений и более долгосрочным решениям. Этот рост отражает рост инвестиций в здравоохранение, старение населения и растущую популярность передовых хирургических методов лечения в регионе.

Динамика рынка ортопедических имплантатов (включая дентальные имплантаты) в Европе

Водитель

Растущая потребность в связи с ростом числа ортопедических и стоматологических заболеваний

- Растущая распространенность заболеваний опорно-двигательного аппарата, включая остеопороз, артрит, переломы шейки бедра и деформации позвоночника, а также рост числа случаев потери зубов и стоматологических заболеваний являются существенными факторами, обуславливающими повышенный спрос на ортопедические и зубные имплантаты.

- Например, в апреле 2024 года компания Zimmer Biomet объявила об усовершенствовании своего портфеля ортопедических имплантатов, представив инновационные персонализированные решения для эндопротезирования суставов. Аналогичным образом, компания Straumann расширила свои системы дентальных имплантатов, чтобы повысить точность лечения и комфорт для пациентов. Ожидается, что такие стратегии ключевых компаний будут способствовать росту рынка ортопедических имплантатов (включая дентальные) в прогнозируемый период.

- Поскольку пациенты все больше узнают о вариантах лечения для восстановления подвижности и реабилитации полости рта, ортопедические и зубные имплантаты предлагают передовые решения, такие как минимально инвазивные процедуры, более быстрое время восстановления и длительный срок службы, что является убедительной альтернативой традиционным корректирующим подходам.

- Кроме того, растущий спрос на эстетические стоматологические процедуры в сочетании со старением населения, нуждающегося в замене суставов и костей, делает имплантаты неотъемлемой частью современных медицинских решений. Эти факторы, наряду с инновациями в области биоматериалов и 3D-печати, ускоряют их внедрение в больницах, клиниках и хирургических центрах.

- Удобство современных конструкций имплантатов, усовершенствованные хирургические методы и возможность восстановления функциональности и качества жизни являются ключевыми факторами, способствующими внедрению ортопедических и дентальных имплантатов в самых разных областях применения. Тенденция к созданию имплантатов, индивидуализированных для каждого пациента, и растущая доступность удобных в использовании имплантационных систем также способствуют росту рынка.

Сдержанность/Вызов

Опасения по поводу высоких затрат и риска послеоперационных осложнений

- Опасения, связанные с высокой стоимостью ортопедических процедур и дентальной имплантации, а также рисками послеоперационных осложнений, создают серьёзные препятствия для более широкого проникновения на рынок. Поскольку эти имплантаты часто требуют использования современных биоматериалов и хирургического опыта, доступность остаётся препятствием на рынках, чувствительных к цене, что ограничивает их широкое внедрение.

- Например, сообщения о неудачах имплантатов, повторных операциях и рисках инфицирования при ортопедических и стоматологических процедурах заставили некоторых пациентов сомневаться в необходимости проходить эти виды лечения, особенно в регионах с ограниченной компенсацией расходов на здравоохранение.

- Решение этих проблем посредством экономически эффективных решений, усовершенствованных биоматериалов и передовых инструментов хирургического планирования имеет решающее значение для укрепления доверия пациентов и врачей. Такие компании, как Stryker и DePuy Synthes, сосредоточены на разработке долговечных имплантатов и инвестировании в клинические исследования для подтверждения их безопасности и эффективности, тем самым вселяя уверенность пациентам и медицинским работникам. Кроме того, относительно высокая стоимость современных имплантатов по сравнению с традиционными методами лечения может сдерживать их внедрение, особенно в развивающихся странах.

- Хотя цены постепенно становятся более конкурентоспособными с появлением имплантатов местного производства, предполагаемая премия за высококачественные имплантаты все еще может препятствовать их широкому распространению, особенно среди пациентов без полного страхового покрытия.

- Преодоление этих проблем посредством инновационных моделей финансирования, расширения страхового покрытия, информирования пациентов о долгосрочных преимуществах и постоянного внедрения инноваций в продукцию будет иметь решающее значение для устойчивого роста рынка ортопедических имплантатов (включая зубные имплантаты).

Объем европейского рынка ортопедических имплантатов (включая зубные имплантаты)

Рынок сегментирован по типу продукта, биоматериалу, процедуре, типу фиксации, конечному пользователю и каналу сбыта.

- По типу продукта

На основе типа продукта рынок ортопедических имплантатов (включая зубные имплантаты) сегментируется на реконструктивное эндопротезирование суставов, спинальные имплантаты, устройства для сохранения движения/несращения, зубные имплантаты, травматологические имплантаты, ортобиологические препараты и другие. Сегмент реконструктивного эндопротезирования суставов доминировал на рынке с долей выручки 35,6% в 2024 году, в первую очередь из-за высокой распространенности остеоартрита и дегенеративных заболеваний суставов среди стареющего населения Европы. Эндопротезирование тазобедренного и коленного суставов является одним из самых распространенных хирургических вмешательств, поддерживаемых сильными системами возмещения расходов в Германии, Великобритании и Франции. Постоянные инновации в модульных конструкциях имплантатов, биосовместимых покрытиях и навигационно-ассистированных операциях усилили внедрение. Растущий спрос на улучшение мобильности и снижение послеоперационных осложнений также сделал реконструктивные имплантаты золотым стандартом в передовой ортопедической помощи во всем регионе.

Ожидается, что сегмент дентальных имплантатов будет демонстрировать самые высокие темпы роста, среднегодовой темп роста составит 7,9% в период с 2025 по 2032 год, что обусловлено ростом числа случаев потери зубов и растущей популярностью косметических и восстановительных стоматологических процедур. Рост стоматологического туризма в Венгрии, Испании и Польше дополнительно повышает спрос. Технологические достижения, такие как 3D-печать, индивидуализированные имплантаты и малоинвазивные операции, улучшили результаты и расширили доступность. Рост располагаемых доходов в сочетании с эстетической сознательностью среди молодого и старшего населения обеспечивают этому сегменту уверенный рост в ближайшие годы.

- По биоматериалу

По биоматериалу рынок ортопедических имплантатов (включая дентальные) в Европе сегментируется на металлические, керамические, полимерные, природные и другие биоматериалы. Сегмент металлических биоматериалов доминировал на рынке с долей выручки 47,8% в 2024 году благодаря своей непревзойденной долговечности, прочности и длительной клинической истории применения в ортопедической хирургии. Титан и его сплавы остаются предпочтительным материалом для имплантатов тазобедренного, коленного и спинного суставов, обеспечивая стабильность и долговечность. Хирурги по всей Европе продолжают отдавать предпочтение металлическим имплантатам благодаря их доказанной биосовместимости и успешной эксплуатации в условиях высокой нагрузки. Постоянные инновации в области пористых покрытий улучшили интеграцию с костью, что еще больше укрепило их доминирование в этой категории.

Ожидается, что сегмент керамических биоматериалов будет расти самыми быстрыми темпами среднегодового темпа роста в 8,5% в период с 2025 по 2032 год, поскольку керамика обеспечивает превосходную износостойкость, сниженный риск аллергических реакций и естественную эстетику, особенно при использовании в дентальных имплантатах. Растущее использование керамических биоматериалов при эндопротезировании суставов, особенно среди молодых пациентов, стимулирует их внедрение благодаря долговечности и снижению риска осложнений, связанных с имплантацией. Благодаря постоянным инновациям в области керамических композитов, направленным на повышение устойчивости к изломам, спрос на керамику как в стоматологии, так и в ортопедии значительно увеличивается. Кроме того, растущее предпочтение врачами биосовместимых и долговечных материалов еще больше стимулирует внедрение керамических биоматериалов по всей Европе.

- По процедуре

Европейский рынок ортопедических имплантатов (включая дентальные) сегментируется по принципу проведения операции на открытом хирургическом этапе, малоинвазивном хирургическом этапе (MIS) и других. Сегмент открытой хирургии доминировал на рынке с долей выручки 58,9% в 2024 году, что обусловлено его сохраняющейся ролью стандартного подхода к сложным ортопедическим вмешательствам, включая эндопротезирование крупных суставов и лечение травм. Несмотря на развитие новых технологий, открытая хирургия обеспечивает хирургам большую прозрачность и контроль, гарантируя точность в сложных случаях. Широкое распространение этого метода в европейских больницах, а также предпочтение, отдаваемое опытными хирургами, и наличие хорошо отлаженных протоколов укрепляют его лидирующую позицию на рынке.

Ожидается, что сегмент малоинвазивной хирургии (МИС) будет расти самыми быстрыми темпами в среднем на 9,2% в период с 2025 по 2032 год, что обусловлено стремлением пациентов к более быстрому восстановлению, меньшим разрезам и сокращению сроков госпитализации. Инновации в роботизированной хирургии, эндоскопических инструментах и навигационных системах ускоряют внедрение МИС при операциях на тазобедренном суставе, позвоночнике и стоматологических операциях. Повышение осведомленности о преимуществах, а также экономия средств на здравоохранение за счет сокращения сроков госпитализации делают МИС самым быстрорастущим сегментом в Европе. Более того, растущее число специализированных ортопедических и стоматологических центров, оснащенных передовыми технологиями МИС, способствует увеличению объемов операций. Постоянное обучение и повышение квалификации хирургов также способствуют более широкому внедрению малоинвазивных методов в регионе.

- По типу фиксации

По типу фиксации европейский рынок ортопедических имплантатов (включая дентальные) сегментируется на цементные ортопедические имплантаты, бесцементные ортопедические имплантаты и гибридные ортопедические имплантаты. Сегмент бесцементных ортопедических имплантатов доминировал на рынке с долей выручки 52,1% в 2024 году благодаря их способности способствовать естественной костной интеграции и долгосрочной стабильности. Эти имплантаты особенно популярны среди молодых пациентов, которым требуется долговечность и снижение осложнений при ревизионных операциях. Хирурги отдают предпочтение бесцементным решениям благодаря усовершенствованным пористым покрытиям и 3D-печатным конструкциям, которые улучшают остеоинтеграцию. Их клиническая эффективность и адаптируемость к современным хирургическим методам обеспечивают этому сегменту доминирующее положение на рынке.

Прогнозируется, что сегмент гибридных ортопедических имплантатов будет демонстрировать самый быстрый среднегодовой темп роста в 7,6% в период с 2025 по 2032 год, обеспечивая баланс между немедленной фиксацией и долгосрочной интеграцией в костную ткань. Эти имплантаты всё чаще применяются у пациентов с низким качеством костной ткани, особенно у пожилых людей, обеспечивая первоначальную стабильность и поддерживая долгосрочную функцию. Растущая клиническая валидация в сочетании с признанием хирургами гибридных методик при операциях на тазобедренном и коленном суставах даёт этому сегменту возможность для быстрого роста. Кроме того, достижения в области материалов и конструкции имплантатов улучшают результаты лечения пациентов и снижают частоту повторных операций. Растущая осведомлённость ортопедов о преимуществах гибридных имплантатов дополнительно способствует их внедрению в Европе.

- Конечным пользователем

Европейский рынок ортопедических имплантатов (включая дентальные) по принципу конечного потребителя сегментируется на больницы, клиники, амбулаторные хирургические центры, учреждения по уходу на дому, академические и научно-исследовательские институты и другие. Больницы доминировали на рынке с долей выручки 61,4% в 2024 году, оставаясь основными центрами проведения сложных ортопедических и стоматологических процедур. Оснащенные передовым хирургическим оборудованием, роботизированными платформами и высококвалифицированными специалистами, больницы продолжают выполнять большинство высокорисковых вмешательств. Государственные инвестиции в инфраструктуру здравоохранения и поддержка возмещения расходов по всей Европе дополнительно усиливают доминирование этого сегмента.

Ожидается, что сегмент амбулаторных хирургических центров (ASC) продемонстрирует самый быстрый среднегодовой темп роста в 8,7% в период с 2025 по 2032 год, чему будет способствовать растущий спрос на экономически эффективные операции в один день с сокращением сроков госпитализации. ASC всё чаще выбирают для малоинвазивных ортопедических и стоматологических процедур, чему способствуют достижения в области анестезии и лечения боли. Их растущая роль в предоставлении эффективной амбулаторной помощи отражает существенные изменения в ландшафте ортопедических имплантатов в Европе. Более того, благоприятная политика возмещения расходов и предпочтение пациентами удобства ускоряют внедрение ASC. Интеграция передовых хирургических технологий в ASC также повышает эффективность процедур и улучшает результаты лечения, способствуя росту их рынка.

- По каналу распространения

Европейский рынок ортопедических имплантатов (включая дентальные) по каналам сбыта сегментируется на прямые тендеры, розничные продажи и другие. Сегмент прямых тендеров доминировал на рынке с долей выручки 68,2% в 2024 году, поскольку оптовые закупки больницами и государственными учреждениями остаются предпочтительным способом закупок по всей Европе. Эта модель обеспечивает снижение затрат, стандартизированное качество и прочные партнерские отношения между производителями и поставщиками медицинских услуг. Национальные системы здравоохранения, особенно в таких странах, как Германия и Великобритания, делают акцент на централизованных закупках для повышения эффективности и контроля цен, что способствует доминированию каналов прямых тендеров.

Ожидается, что сегмент розничных продаж будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 7,4% в период с 2025 по 2032 год, что обусловлено расширением частных клиник и стоматологических кабинетов, предлагающих прямые продажи имплантатов пациентам. Рост располагаемых доходов и растущая готовность тратить деньги на премиальные медицинские услуги, особенно на дентальные имплантаты, поддерживают спрос в розничной торговле. Пациенты также отдают предпочтение персонализированному обслуживанию в небольших клиниках, что обеспечивает устойчивый рост в этом канале. Кроме того, развитие онлайн-платформ для продажи медицинской продукции и усовершенствованные маркетинговые стратегии производителей повышают доступность розничной торговли. Акцент на информирование пациентов и индивидуальные решения в области имплантации дополнительно укрепляет популярность розничных продаж по всей Европе.

Региональный анализ европейского рынка ортопедических имплантатов (включая дентальные имплантаты)

- Ожидается, что рынок ортопедических имплантатов (включая зубные имплантаты) в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет роста распространенности заболеваний опорно-двигательного аппарата, увеличения численности пожилого населения и растущего спроса на процедуры восстановления зубов.

- Регион обладает развитой инфраструктурой здравоохранения, мощным исследовательским потенциалом и высоким уровнем внедрения инновационных технологий имплантации.

- Более того, интеграция 3D-печати, биоматериалов и малоинвазивных хирургических методов ускоряет внедрение ортопедических и дентальных имплантатов по всей Европе. Рост расходов на здравоохранение и государственные инициативы, поддерживающие передовые хирургические решения, дополнительно способствуют росту рынка.

Обзор рынка ортопедических имплантатов (включая зубные имплантаты) в Германии

Рынок ортопедических имплантатов (включая дентальные) в Германии доминировал в европейском регионе, достигнув наибольшей доли выручки в 24,74% в 2024 году благодаря развитой инфраструктуре здравоохранения, наличию ведущих производителей медицинского оборудования и широкому внедрению передовых технологий ортопедии и дентальных имплантатов. Страна также выигрывает от эффективной системы возмещения расходов, старения населения с высоким спросом на эндопротезирование суставов и раннего внедрения инновационных решений в области имплантации. Акцент Германии на прецизионной медицине, развитой экосистеме клинических исследований и сотрудничестве с международными разработчиками имплантатов дополнительно укрепляют её лидирующие позиции на европейском рынке.

Обзор рынка ортопедических имплантатов (включая зубные имплантаты) в Испании

Ожидается, что рынок ортопедических имплантатов (включая дентальные) в Испании станет самым быстрорастущим в Европе в прогнозируемый период благодаря увеличению инвестиций в модернизацию здравоохранения, расширению доступа к ортопедическим и стоматологическим процедурам и более широкому внедрению экономически эффективных, но при этом технологически передовых имплантатов. Развитие медицинского туризма, особенно в сфере стоматологии и эндопротезирования суставов, дополнительно стимулирует рост рынка. Кроме того, повышение осведомленности о малоинвазивных процедурах и улучшение результатов лечения пациентов стимулирует внедрение имплантатов в больницах и специализированных клиниках. Стремление Испании к повышению доступности и ценовой доступности медицинской помощи делает ее одним из самых динамичных рынков в регионе.

Доля европейского рынка ортопедических имплантатов (включая дентальные имплантаты)

Отрасль ортопедических имплантатов (включая зубные имплантаты) в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Zimmer Biomet (США)

- Smith + Nephew (Великобритания)

- Medtronic (Ирландия)

- Страйкер (США)

- Б. Браун СЕ (Германия)

- Waston Medical Corporation (Китай)

- Integra LifeSciences Corporation (США)

- Arthrex, Inc. (США)

- Корпорация Enovis (США)

- Samay Surgical Pvt. Ltd. (Индия)

- BioHorizons (США)

- Энвиста (США)

- Институт Штрауманн АГ (Швейцария)

- Canwell Medical Co., Ltd. (Китай)

- Corin Group (Великобритания)

- Globus Medical (США)

- Корпорация CONMED (США)

Последние разработки на европейском рынке ортопедических имплантатов (включая дентальные имплантаты)

- В мае 2022 года Straumann Group объявила о приобретении PlusDental, ориентированного на Европу поставщика услуг цифрового лечения с использованием элайнеров и ортодонтических аппаратов под руководством врачей, чтобы расширить возможности цифровой и клинической сети Straumann, ориентированной на клиентов, в Европе и ускорить переход к интегрированным цифровым методам лечения для стоматологических реставраций и имплантологических решений.

- В марте 2023 года компания Zimmer Biomet представила значительные усовершенствования своей платформы ZBEdge Dynamic Intelligence — обновления, которые еще больше объединяют цифровые инструменты, роботизированные системы и портфолио имплантатов Zimmer Biomet для сбора объективных данных об эпизодах лечения и помогают хирургам планировать и оценивать результаты замены суставов.

- В мае 2023 года компания Zimmer Biomet выпустила Persona OsseoTi Keel Tibia для бесцементного эндопротезирования коленного сустава, расширив портфолио компании по бесцементному эндопротезированию коленного сустава конструкцией, направленной на улучшение первичной фиксации и предлагающей возможность бесцементного тотального эндопротезирования коленного сустава на европейских рынках.

- В мае 2023 года Straumann Group завершила приобретение GalvoSurge, швейцарской компании, специализирующейся на производстве стоматологических устройств. Ее технология ухода за периимплантатами дополнила клинические решения Straumann и расширила портфель решений по контролю состояния места имплантации.

- В октябре 2023 года компания DePuy Synthes (Johnson & Johnson MedTech) официально представила роботизированное решение VELYS на европейском рынке, что ознаменовало собой масштабное внедрение ее роботизированной коленной системы в больницы Германии, Бельгии и Швейцарии и подчеркнуло стремление компании к развитию цифровой и роботизированной ортопедии в Европе.

- В декабре 2023 года (было объявлено) и в марте 2024 года компания Stryker осуществила, а затем закрыла сделку по приобретению SERF SAS, французской компании по замене суставов. Это стратегический шаг, направленный на укрепление позиций Stryker в области замены суставов, а также на расширение производственных мощностей и клинического присутствия в Европе.

- В августе 2024 года компания DePuy Synthes объявила о планах коммерческого запуска VELYS SPINE — своей первой активной платформы робототехники и навигации для позвоночника, что стало сигналом к расширению сферы роботизированной помощи DePuy, охватывающей операции на коленях и операции на позвоночнике. Ожидается, что коммерческая доступность системы начнётся в 2025 году.

- В ноябре 2024 года компания Zimmer Biomet получила одобрение регулирующих органов на свой бесцементный частичный эндопротез коленного сустава Oxford Cementless (упоминается в документах/объявлениях компании), что представляет собой значимое разрешение на продукт, которое расширило возможности коленного имплантата Zimmer Biomet и способствовало его росту на рынках реконструкции суставов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.