Europe Orthopedic Implants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

19.54 Billion

USD

52.32 Billion

2024

2032

USD

19.54 Billion

USD

52.32 Billion

2024

2032

| 2025 –2032 | |

| USD 19.54 Billion | |

| USD 52.32 Billion | |

| % | |

|

Сегментация европейского рынка ортопедических имплантатов по типу продукта (реконструктивное эндопротезирование суставов, спинальные имплантаты, ортобиологические препараты, травматология и краниомаксиллофациальные имплантаты, другие), биоматериалу (керамические биоматериалы, металлические биоматериалы , полимерные биоматериалы, натуральные биоматериалы), процедуре (открытая хирургия, малоинвазивная хирургия (MIS), другие), типу устройства (устройства внутренней фиксации, устройства внешней фиксации), применению (перелом шеи, перелом позвоночника, эндопротезирование тазобедренного сустава, эндопротезирование плечевого сустава, другие), конечному пользователю (больница, ортопедические клиники, уход на дому, другие) — тенденции отрасли и прогноз до 2032 года

Объем рынка ортопедических имплантатов в Европе

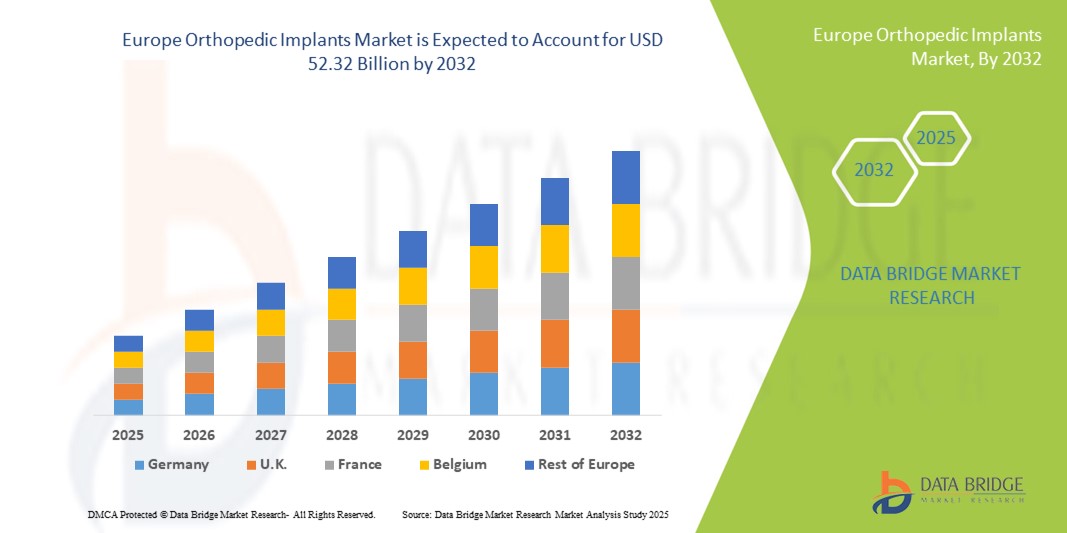

- Объем европейского рынка ортопедических имплантатов в 2024 году оценивался в 19,54 млрд долларов США, а к 2032 году , как ожидается, он достигнет 52,32 млрд долларов США при среднегодовом темпе роста 13,10% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью заболеваний опорно-двигательного аппарата, старением населения мира и увеличением числа случаев ортопедических повреждений и травм, что обуславливает спрос на передовые решения в области ортопедических имплантатов.

- Более того, технологические достижения в области имплантационных материалов, хирургических методов и минимально инвазивных процедур улучшают результаты лечения пациентов и стимулируют внедрение ортопедических имплантатов в больницах и специализированных клиниках.

Анализ рынка ортопедических имплантатов в Европе

- Рынок ортопедических имплантатов в Европе демонстрирует значительный рост, обусловленный ростом распространенности заболеваний опорно-двигательного аппарата, старением населения и растущим спросом на эндопротезирование суставов и фиксацию при травмах. Развитая инфраструктура здравоохранения и растущая осведомленность о малоинвазивных хирургических методах также способствуют расширению рынка.

- Растущий спрос на ортопедические имплантаты обусловлен, прежде всего, ростом распространенности заболеваний опорно-двигательного аппарата, увеличением численности пожилого населения и растущим внедрением малоинвазивных и технологически продвинутых хирургических процедур по всей Европе.

- Германия доминировала на европейском рынке ортопедических имплантатов, заняв в 2024 году наибольшую долю выручки в 34,55%. Этому способствовала развитая инфраструктура здравоохранения, широкое внедрение процедур эндопротезирования суставов и мощная исследовательская экосистема, способствующая разработке инновационных имплантатов. Наличие хорошо зарекомендовавших себя больниц и специализированных ортопедических центров страны дополнительно укрепляет её лидерство на рынке.

- Ожидается, что Франция станет самой быстрорастущей страной на европейском рынке ортопедических имплантатов в течение прогнозируемого периода, зафиксировав самый высокий среднегодовой темп роста благодаря увеличению инвестиций в инновации в ортопедической хирургии, увеличению числа плановых процедур и более широкому внедрению современных имплантационных материалов и роботизированных операций. Этот стремительный рост обусловлен акцентом на улучшении результатов лечения и повышении точности хирургических операций.

- Сегмент устройств для внутренней фиксации доминировал на европейском рынке ортопедических имплантатов, обеспечив наибольшую долю рынка в 50,2% в 2024 году благодаря своей важнейшей роли в стабилизации переломов и содействии заживлению. Такие устройства, как пластины, винты и интрамедуллярные штифты, широко используются благодаря своей доказанной способности обеспечивать стабильность и ускорять заживление костей.

Объем отчета и сегментация рынка ортопедических имплантатов

|

Атрибуты |

Ключевые данные о рынке ортопедических имплантатов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка ортопедических имплантатов

Достижения в области имплантологических технологий и малоинвазивных процедур

- Важной и набирающей обороты тенденцией на европейском рынке ортопедических имплантатов является растущее внедрение передовых имплантационных технологий и малоинвазивных хирургических методик. Эта тенденция значительно повышает точность хирургических операций, сокращает время восстановления и улучшает результаты лечения.

- Например, современные ортопедические имплантационные системы теперь используют биосовместимые материалы и модульную конструкцию, что позволяет хирургам индивидуализировать имплантаты с учётом анатомических особенностей пациента. Аналогичным образом, для сложных операций всё чаще применяются навигационные и роботизированные хирургические инструменты.

- Интеграция программного обеспечения для визуализации и предоперационного планирования позволяет хирургам моделировать процедуры и оптимизировать позиционирование имплантатов, тем самым снижая риск осложнений и улучшая долгосрочную функциональность. Современные покрытия и материалы имплантатов также способствуют более быстрому заживлению и снижению риска инфицирования.

- Наличие технологически продвинутых ортопедических имплантатов способствует улучшению результатов при замене суставов, травмах и операциях на позвоночнике, позволяя поставщикам медицинских услуг предлагать более высокие стандарты медицинской помощи.

- Эта тенденция к созданию более инновационных, долговечных и индивидуализированных имплантатов коренным образом меняет ожидания в области ортопедической хирургии. В связи с этим такие компании, как Stryker, Zimmer Biomet и DePuy Synthes, разрабатывают имплантаты нового поколения с улучшенными биомеханическими характеристиками и хирургической адаптацией.

- Спрос на современные ортопедические имплантаты стремительно растет как в больницах, так и в специализированных клиниках, поскольку пациенты и хирурги все чаще отдают предпочтение улучшению результатов, сокращению сроков восстановления и снижению послеоперационных осложнений.

Динамика рынка ортопедических имплантатов в Европе

Водитель

Растущий спрос, обусловленный старением населения и ортопедическими заболеваниями

- Растущая распространенность ортопедических заболеваний, таких как остеоартрит, остеопороз и спортивные травмы, является существенной причиной повышенного спроса на ортопедические имплантаты по всей Европе.

- Например, в 2024 году несколько ведущих производителей ортопедических изделий представили передовые технологии имплантации, направленные на улучшение результатов лечения, минимизацию инвазивности процедур и ускорение восстановления. Ожидается, что такие инновации будут способствовать росту рынка в прогнозируемый период.

- Поскольку стареющее население продолжает расти, потребность в операциях по замене суставов и процедурах коррекции позвоночника увеличивается, что способствует широкому внедрению тазобедренных, коленных и спинальных имплантатов.

- Кроме того, растущая осведомленность пациентов и медицинских работников о преимуществах современных конструкций имплантатов, таких как биосовместимые материалы и улучшенное распределение нагрузки, увеличивает спрос на инновационные ортопедические решения.

- Расширение инфраструктуры здравоохранения, увеличение числа специализированных ортопедических центров и государственная поддержка хирургических вмешательств являются ключевыми факторами, стимулирующими рост рынка.

- Рост инвестиций в исследования и разработки, а также сотрудничество между больницами и компаниями, производящими медицинские приборы, способствуют постоянному улучшению качества имплантатов, их долговечности и индивидуализации.

Сдержанность/Вызов

Высокие затраты и нормативные препятствия

- Высокая стоимость современных ортопедических имплантатов остаётся серьёзным препятствием для роста рынка в Европе. Имплантаты премиум-класса, включая тазобедренные, коленные и спинальные имплантаты, часто требуют значительных инвестиций как в само устройство, так и в связанную с ним хирургическую процедуру, что ограничивает их доступность для пациентов из чувствительных к цене сегментов.

- Проблемы с возмещением расходов в разных европейских странах еще больше усложняют внедрение на рынке, поскольку различия в политике страхового покрытия и финансирования здравоохранения могут задерживать или ограничивать доступ к передовым технологиям имплантации.

- Строгие нормативные требования, включая маркировку CE и соответствие Европейским правилам по медицинским изделиям (MDR), требуют длительных сроков утверждения, обширной документации и строгих клинических испытаний. Это замедляет вывод на рынок инновационных имплантатов.

- Производители также сталкиваются с трудностями, связанными с поддержанием стандартов качества, безопасности и биосовместимости, которые имеют решающее значение для предотвращения послеоперационных осложнений и обеспечения долгосрочной эффективности имплантатов.

- Наличие недорогих дженериков и конкурентное ценовое давление со стороны новых местных производителей может препятствовать внедрению технологически продвинутых имплантатов премиум-класса в некоторых регионах.

- Даже при постоянных усилиях по снижению производственных затрат предполагаемые высокие инвестиции, необходимые для создания современных ортопедических устройств, могут удерживать небольшие больницы и клиники от внедрения новейших технологий имплантации.

- Устранение этих барьеров посредством улучшения политики возмещения расходов, нормативной поддержки и экономически эффективных производственных стратегий будет иметь решающее значение для устойчивого роста европейского рынка ортопедических имплантатов.

Объем европейского рынка ортопедических имплантатов

Рынок сегментирован по типу продукта, биоматериалу, процедуре, типу устройства, области применения и конечному пользователю.

- По типу продукта

По типу продукта рынок ортопедических имплантатов сегментируется на реконструктивное эндопротезирование суставов, спинальные имплантаты, ортобиологические, травматологические и краниомаксиллофациальные и другие. Сегмент реконструктивного эндопротезирования суставов занял наибольшую долю рынка в 41,5% в 2024 году, во многом благодаря растущему спросу на процедуры эндопротезирования тазобедренного и коленного суставов по всей Европе. Рост числа случаев остеоартрита и ревматоидного артрита в сочетании со старением населения значительно увеличил внедрение этих имплантатов. Доступность передовых конструкций, включая модульные и индивидуализированные имплантаты, еще больше улучшила клинические результаты и сократила количество ревизионных операций. Кроме того, постоянные инновации в области покрытий имплантатов для улучшения остеоинтеграции и снижения риска инфицирования поддерживают долгосрочные показатели успеха.

Прогнозируется, что сегмент спинальных имплантатов будет демонстрировать самый быстрый среднегодовой темп роста в 10,8% в период с 2025 по 2032 год, что обусловлено ростом распространенности заболеваний позвоночника, таких как дегенеративное заболевание межпозвоночных дисков, сколиоз и стеноз позвоночного канала. Все более широкое внедрение систем фиксации позвоночника и устройств для межтелового спондилодеза является основным драйвером роста, особенно по мере того, как набирают популярность малоинвазивные операции на позвоночнике. Хирурги все чаще отдают предпочтение спинальным имплантатам из-за достижений в области навигационных и роботизированных систем, которые обеспечивают большую точность и более короткое время восстановления. Более того, в Европе наблюдается всплеск специализированных центров по лечению позвоночника, что создает более высокий спрос на современные имплантаты. Растущее население пожилого возраста, которое более подвержено заболеваниям позвоночника, еще больше ускоряет расширение этого сегмента. В совокупности эти факторы делают спинальные имплантаты самым быстрорастущим сегментом в категории типа продукта.

- По биоматериалу

На основе биоматериала рынок ортопедических имплантатов сегментируется на керамические биоматериалы, металлические биоматериалы, полимерные биоматериалы и натуральные биоматериалы. Сегмент металлических биоматериалов занимал наибольшую долю рынка в 45,3% в 2024 году, что поддерживается их широким применением при замене суставов, фиксации травм и спинальных имплантатах. Такие материалы, как титан и нержавеющая сталь, высоко ценятся за свою прочность, долговечность и биосовместимость, что обеспечивает превосходные долгосрочные результаты в ортопедических операциях. Их способность выдерживать механическое напряжение делает их золотым стандартом для имплантатов, несущих нагрузку. Кроме того, технологические усовершенствования в модификации поверхности металла, такие как пористые покрытия, улучшили интеграцию с костью, снижая частоту отторжения имплантатов. Широкое клиническое применение и доступность металлических имплантатов также способствуют их доминированию, особенно при масштабных хирургических вмешательствах, проводимых в больницах по всей Европе.

Ожидается, что сегмент полимерных биоматериалов будет демонстрировать самый быстрый среднегодовой темп роста в 11,2% в период с 2025 по 2032 год, что обусловлено растущим спросом на лёгкие, гибкие и биорезорбируемые материалы. Эти полимеры всё чаще применяются при фиксации после травм и малоинвазивных хирургических вмешательствах, поскольку они снижают риск осложнений, связанных с длительной имплантацией. Инновации в области современных полимеров, таких как композитные материалы и биоразлагаемые каркасы, позволяют разрабатывать индивидуальные решения и использовать возможности для регенерации. Кроме того, полимерные биоматериалы набирают популярность в детской ортопедии, где предпочтительны временные имплантаты, рассасывающиеся естественным путём. Их адаптивность, снижение дискомфорта для пациентов и растущие инвестиции в исследования и разработки полимерных имплантатов способствуют значительному росту этого сегмента по всей Европе.

- По процедуре

В зависимости от вида операции рынок ортопедических имплантатов сегментируется на открытую хирургию, малоинвазивную хирургию (MIS) и другие. Сегмент открытой хирургии занял наибольшую долю рынка в 48,7% в 2024 году благодаря своему широкому применению при лечении сложных переломов, замене суставов и операциях на позвоночнике. Хирурги часто предпочитают открытые операции из-за их наглядности и контроля, особенно в сложных случаях, когда точность критически важна. Они широко считаются золотым стандартом ортопедических вмешательств благодаря своей надежности и подтвержденным показателям клинической эффективности. Развитая инфраструктура европейских больниц и их опора на проверенные временем методики еще больше усиливают предпочтение открытых операций. Более того, страховое покрытие и стандартизированные рекомендации делают открытые операции более доступными и распространенными в регионе.

Ожидается, что сегмент малоинвазивной хирургии (МИС) будет демонстрировать самый быстрый среднегодовой темп роста в 12,0% в период с 2025 по 2032 год, что обусловлено спросом пациентов на более быстрое восстановление, меньшие разрезы и снижение послеоперационных осложнений. МИС приобрела популярность благодаря своей способности минимизировать сроки госпитализации и повысить удовлетворенность пациентов. Технологические достижения, такие как роботизированные системы и передовые методы визуализации для навигации, сделали эти процедуры более безопасными и точными. Хирурги все чаще применяют методы МИС при эндопротезировании суставов и операциях на позвоночнике, поскольку они обеспечивают результаты, аналогичные результатам открытых операций, но с меньшими рисками. Поскольку поставщики медицинских услуг в Европе активно инвестируют в инфраструктуру МИС и обучение персонала, этот сегмент, как ожидается, будет быстро расти.

- По типу устройства

По типу устройства рынок ортопедических имплантатов сегментируется на устройства внутренней фиксации и устройства внешней фиксации. Сегмент устройств внутренней фиксации занял наибольшую долю рынка – 50,2% – в 2024 году благодаря своей важнейшей роли в стабилизации переломов и содействии заживлению. Такие устройства, как пластины, винты и интрамедуллярные штифты, широко используются благодаря своей доказанной способности обеспечивать стабильность и ускорять заживление костей. Их эффективность при лечении травматологических и реконструктивных операций обеспечила их широкое распространение. Более того, достижения в технологии внутренней фиксации, включая биоактивные покрытия и модульные конструкции, улучшили результаты лечения пациентов и снизили частоту повторных операций. Высокая эффективность и универсальность устройств внутренней фиксации продолжают делать их основой ортопедической хирургической практики по всей Европе.

Ожидается, что сегмент аппаратов внешней фиксации будет демонстрировать самый быстрый среднегодовой темп роста в 10,5% в период с 2025 по 2032 год, что обусловлено их растущим применением в травматологии, корригирующих операциях и при сложных переломах. Эти аппараты обладают гибкостью, поскольку их можно корректировать после операции для содействия заживлению и выравниванию костей. Их лёгкая и модульная конструкция повышает комфорт пациентов и повышает их готовность к лечению. Кроме того, аппараты внешней фиксации всё чаще применяются в случаях, когда внутренняя фиксация невозможна, например, при тяжёлых открытых переломах или инфекциях. Поскольку число случаев травм в Европе продолжает расти, аппараты внешней фиксации становятся незаменимым инструментом для хирургов-ортопедов, стимулируя их рост.

- По применению

На основе области применения рынок ортопедических имплантатов сегментируется на переломы шеи, переломы позвоночника, эндопротезирование тазобедренного сустава, эндопротезирование плечевого сустава и другие. Сегмент эндопротезирования тазобедренного сустава занимал самую большую долю рынка в 43,8% в 2024 году из-за роста заболеваемости остеоартритом тазобедренного сустава и случаев переломов, особенно среди пожилого населения. Операции по эндопротезированию тазобедренного сустава широко выполняются благодаря их способности восстанавливать подвижность, уменьшать боль и улучшать качество жизни. Достижения в области конструкций протезов, включая бесцементные имплантаты и гибридные методы фиксации, значительно улучшили долговечность имплантатов и показатели успешности. Увеличение государственной поддержки и возмещения расходов на операции по эндопротезированию тазобедренного сустава еще больше укрепляет доминирование этого сегмента. Кроме того, растущий акцент на раннюю подвижность после операции и наличие специализированных ортопедических центров в Европе делают эндопротезирование тазобедренного сустава лидирующей областью применения.

Прогнозируется, что сегмент лечения переломов позвоночника будет демонстрировать самый быстрый среднегодовой темп роста на уровне 11,0% в период с 2025 по 2032 год, что обусловлено ростом числа травм позвоночника и таких заболеваний, как остеопороз. Спрос на спинальные имплантаты растёт, поскольку пациенты и хирурги выбирают передовые решения, такие как фиксация позвоночника и кифопластика. Малоинвазивные методы играют решающую роль в применении операций на позвоночнике, сокращая время восстановления и продолжительность госпитализации. Кроме того, растущая распространенность спортивных травм и несчастных случаев в Европе увеличивает спрос на лечение переломов позвоночника. Наличие специализированных центров лечения позвоночника и активизация исследований в области передовых технологий имплантации дополнительно способствуют устойчивому росту этого сегмента.

- Конечным пользователем

По типу конечного потребителя рынок ортопедических имплантатов сегментируется на больницы, ортопедические клиники, учреждения по уходу на дому и другие. Больничный сегмент занял наибольшую долю рынка – 52,1% – в 2024 году благодаря наличию развитой инфраструктуры, квалифицированных хирургов и комплексного ухода за пациентами. Больницы являются основными поставщиками сложных ортопедических операций, таких как эндопротезирование суставов, операции на позвоночнике и лечение травм. Их способность предлагать многопрофильную помощь в сочетании с передовыми диагностическими и хирургическими технологиями обеспечивает высокий уровень предпочтений пациентов. Благоприятная политика возмещения расходов и постоянные государственные инвестиции в инфраструктуру здравоохранения также способствуют доминированию больничного сегмента в Европе.

Ожидается, что сегмент ортопедических клиник продемонстрирует самый быстрый среднегодовой темп роста в 10,7% в период с 2025 по 2032 год, что обусловлено растущим спросом на специализированные амбулаторные центры. Ортопедические клиники предлагают специализированную помощь, сокращенное время ожидания и индивидуальные планы лечения, что делает их привлекательными для пациентов. Рост числа независимых и сетевых клиник в городских регионах Европы улучшил доступ к передовым ортопедическим методам лечения. Более того, по мере роста популярности малоинвазивных процедур многие из них теперь можно эффективно выполнять в клиниках, что снижает нагрузку на больницы. Повышение осведомленности о раннем вмешательстве и профилактической ортопедической помощи также способствует быстрому росту этого сегмента.

Региональный анализ европейского рынка ортопедических имплантатов

- Ожидается, что рынок ортопедических имплантатов в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет растущего спроса на процедуры замены суставов, растущей распространенности заболеваний опорно-двигательного аппарата и постоянного технологического прогресса в области материалов и конструкций имплантатов.

- Повышение осведомленности о малоинвазивных и роботизированных ортопедических операциях еще больше стимулирует их внедрение в больницах и специализированных клиниках.

- В регионе наблюдается значительный рост сегментов имплантатов для тазобедренного сустава, колена, позвоночника и травматологических имплантатов, при этом инновационные биоматериалы и индивидуальные решения для пациентов все чаще интегрируются в хирургические процедуры.

Обзор рынка ортопедических имплантатов в Германии

Немецкий рынок ортопедических имплантатов доминировал в Европе, достигнув наибольшей доли выручки в 34,55% в 2024 году благодаря развитой инфраструктуре здравоохранения, широкому внедрению процедур эндопротезирования суставов и мощной исследовательской экосистеме, способствующей разработке инновационных имплантатов. Наличие в стране хорошо зарекомендовавших себя больниц и специализированных ортопедических центров дополнительно укрепляет лидерство на рынке. Кроме того, ориентация Германии на прецизионную хирургию, малоинвазивные методы лечения и сотрудничество между производителями медицинских устройств и научно-исследовательскими институтами способствуют расширению рынка, превращая страну в центр инноваций в ортопедии.

Обзор рынка ортопедических имплантатов во Франции

Ожидается, что рынок ортопедических имплантатов во Франции станет самым быстрорастущим в Европе в прогнозируемый период, показав самый высокий среднегодовой темп роста (CAGR). Этот рост обусловлен увеличением инвестиций в инновации в ортопедической хирургии, увеличением числа плановых процедур и расширением использования передовых имплантационных материалов и роботизированных операций. Французские поставщики медицинских услуг уделяют особое внимание улучшению результатов лечения пациентов и точности хирургических операций, в то время как государственные инициативы, поддерживающие современную инфраструктуру здравоохранения и научные исследования, дополнительно ускоряют рост рынка.

Доля европейского рынка ортопедических имплантатов

Лидерами отрасли ортопедических имплантатов являются, в первую очередь, хорошо зарекомендовавшие себя компании, среди которых:

- Страйкер (США)

- Zimmer Biomet (США)

- Smith+Nephew (Великобритания)

- Б. Браун СЕ (Германия)

- Medtronic (Ирландия)

- DJO Global (США)

- Arthrex, Inc. (США)

- NuVasive, Inc. (США)

- Globus Medical (США)

- Corin Group (Великобритания)

- Medacta International (Швейцария)

- Exactech, Inc. (США)

- Конформис (США)

- Объединенная ортопедическая корпорация (Тайвань)

- Корпорация Enovis (Италия)

- Meril Life Sciences Pvt. Ltd. (Индия)

- Биотек (Индия)

- Ауксеин (Индия)

- Lepu Medical Technology (Beijing) Co. Ltd. (Китай)

- Amplitude Surgical (Франция)

- Zydus Lifesciences (Индия)

Последние события на европейском рынке ортопедических имплантатов

- В январе 2021 года компания Smith+Nephew завершила сделку по приобретению подразделения Extremity Orthopaedics, расширив свой портфель решений для плечевого сустава и конечностей. Эта сделка расширила продуктовую линейку Smith+Nephew новыми системами для плечевого сустава и конечностей и предоставила компании более целевую платформу продаж для ускорения роста в высокодоходных сегментах реконструктивных услуг по всей Европе.

- В сентябре 2023 года компания Enovis объявила о соглашении о приобретении итальянской компании LimaCorporate примерно за 800 миллионов евро. Эта сделка направлена на расширение возможностей Enovis в области реконструктивных работ и добавление к её арсеналу технологий Lima, основанных на трабекулярном титане и 3D-печати имплантатов. Этот шаг ознаменовал консолидацию на европейском рынке реконструктивных работ и позволил Enovis предложить более широкий спектр услуг по ортопедической реконструкции, что особенно привлекательно для больниц, которым требуются передовые технологии имплантации и региональное присутствие производственных мощностей.

- В октябре 2023 года компания DePuy Synthes (Johnson & Johnson MedTech) официально представила на европейском рынке роботизированное решение VELYS, разработанное для работы с системой ATTUNE Knee System, в больницах Германии, Бельгии, Швейцарии и других стран. Европейский запуск подчеркнул ускоренное внедрение роботизированных платформ с визуальным контролем по всей Европе, что позволило хирургам более персонализировать рабочие процессы эндопротезирования коленного сустава и помогло больницам дифференцировать возможности цифровой ортопедии.

- В ноябре 2023 года компания Smith+Nephew объявила о приобретении CartiHeal (компании, специализирующейся на технологиях восстановления хряща) за первоначальное денежное вознаграждение. Это расширило возможности Smith+Nephew в области спортивной медицины и регенерации хряща, а также укрепило её стратегию диверсификации в сторону перспективных ортобиологических препаратов и решений для сохранения суставов по всей Европе. Эта сделка расширила возможности Smith+Nephew в области комплексных хирургических решений для сохранения коленного сустава и клиник спортивной медицины.

- В марте 2024 года компания Stryker завершила сделку по приобретению SERF SAS, французской компании по эндопротезированию суставов, известной своими технологиями эндопротезирования тазобедренного сустава (включая чашки с двойной подвижностью). Это приобретение расширило европейский портфель эндопротезирования суставов Stryker и производственную базу, что позволило ускорить поставки на места и расширить выбор имплантатов для хирургов, занимающихся лечением патологий тазобедренного сустава по всей Европе.

- В январе 2024 года компания Enovis завершила сделку по приобретению LimaCorporate, интегрировав линейки продукции и производственные мощности Lima в сегмент Enovis, занимающийся реконструкцией, и создав объединённый бизнес, который, как ожидается, будет способствовать среднесрочному и долгосрочному росту в Европе. Завершение сделки позволило Enovis ускорить коммерциализацию технологий Lima на европейских рынках и использовать совместные усилия в области НИОКР и дистрибуции для удовлетворения спроса на услуги по реконструкции.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.