Europe Particle Therapy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

284.17 Million

USD

510.59 Million

2024

2032

USD

284.17 Million

USD

510.59 Million

2024

2032

| 2025 –2032 | |

| USD 284.17 Million | |

| USD 510.59 Million | |

| % | |

|

Сегментация европейского рынка лучевой терапии по типу (протонная терапия и терапия тяжелыми ионами), продуктам (циклотрон, синхротрон и синхроциклотрон), услугам (услуги по планированию лучевой терапии, услуги по проведению лучевой терапии, а также услуги поддержки и обслуживания), системам (одно- и многокомнатным), типу рака (детский и простаты), применению (лечение и исследования) — тенденции отрасли и прогноз до 2032 года

Размер европейского рынка корпускулярной терапии

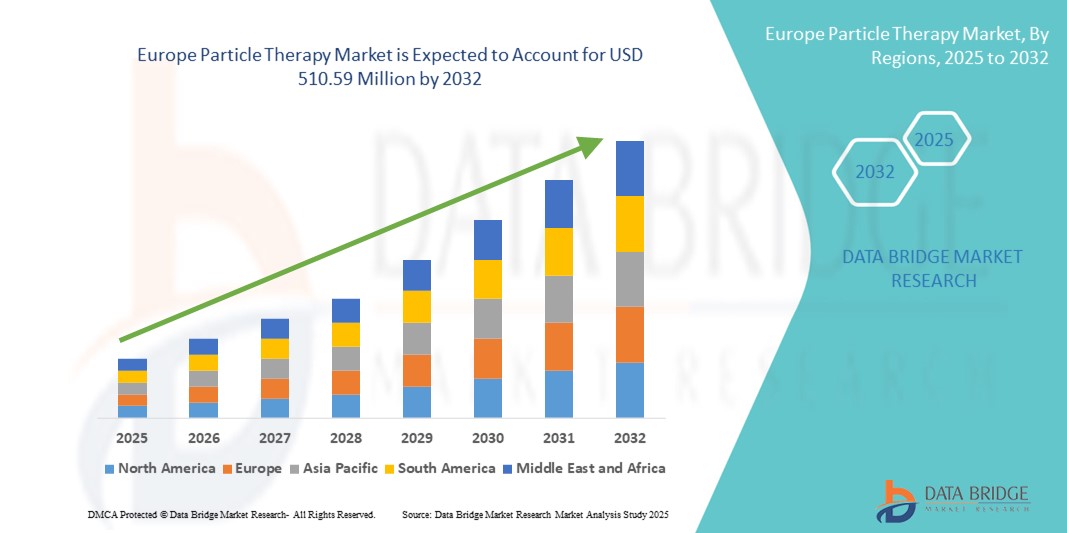

- Объем европейского рынка лучевой терапии в 2024 году оценивался в 284,17 млн долларов США, а к 2032 году , как ожидается, он достигнет 510,59 млн долларов США при среднегодовом темпе роста 7,60% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью рака и других сложных опухолей в Европе, что приводит к увеличению спроса на передовые методы таргетной лучевой терапии, такие как терапия частицами. Высокая точность терапии частицами, особенно протонной и ионно-углеродной, позволяющая минимизировать повреждение окружающих здоровых тканей, делает её идеальным вариантом для лечения онкологических заболеваний у детей, опухолей головного мозга и злокачественных новообразований головы и шеи.

- Более того, государственные инициативы по финансированию, растущее количество клинических данных, подтверждающих эффективность, и создание новых центров лучевой терапии по всему региону позиционируют лучевую терапию как метод лечения онкологии нового поколения. Эти факторы ускоряют внедрение европейских технологий лучевой терапии, особенно в Германии, Великобритании, Франции и Италии, тем самым значительно стимулируя рост отрасли.

Анализ европейского рынка корпускулярной терапии

- Терапия частицами, передовая форма лучевой терапии, использующая протоны или тяжелые ионы (например, ионы углерода) вместо традиционных рентгеновских лучей, набирает популярность в Европе для лечения различных видов рака благодаря своей высокой точности, минимальному повреждению окружающих здоровых тканей и улучшению результатов при лечении детских и радиорезистентных опухолей.

- Растущий спрос на терапию частицами в Европе обусловлен, прежде всего, ростом заболеваемости раком, растущим спросом на передовые и таргетные методы лечения онкологии, а также расширением инфраструктуры центров протонной и тяжёлой ионной терапии по всему региону. Более того, благоприятное государственное финансирование, сотрудничество с академическими кругами и растущая осведомлённость о клинических преимуществах терапии частицами способствуют её внедрению.

- Германия доминировала на европейском рынке лучевой терапии с наибольшей долей выручки в 31,2% в 2024 году благодаря своим передовым онкологическим центрам, значительным государственным инвестициям в инфраструктуру лучевой терапии и раннему внедрению центров протонной и ионно-углеродной терапии. Лидерство страны в области медицинских инноваций и прочное государственно-частное партнерство также способствуют росту.

- Ожидается, что Франция станет свидетелем самого высокого среднегодового темпа роста на европейском рынке лучевой терапии – 14,3% в течение прогнозируемого периода. Этот рост обусловлен расширением сети центров протонной терапии, активизацией клинических исследований в области лучевой терапии в онкологии и национальными инициативами по расширению доступа к технологиям лечения онкологических заболеваний нового поколения.

- Сегмент протонной терапии доминировал на европейском рынке лучевой терапии с долей выручки 68,9% в 2024 году благодаря своей более широкой доступности и доказанной клинической эффективности при лечении рака головы и шеи, опухолей у детей и злокачественных новообразований центральной нервной системы. Точность и снижение побочных эффектов протонной терапии делают её предпочтительным выбором среди онкологов и пациентов в Европе.

Область применения отчета и сегментация европейского рынка корпускулярной терапии

|

Атрибуты |

Ключевые аспекты европейского рынка лучевой терапии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка корпускулярной терапии

Растущий спрос на прецизионные решения в области онкологии в Европе

- Важной тенденцией на европейском рынке лучевой терапии является растущий спрос на передовые, высокоточные методы лечения рака, минимизирующие повреждение окружающих здоровых тканей. Лучевая терапия, в частности, протонная и углеродно-ионная, набирает популярность благодаря своему целенаправленному подходу, который снижает долгосрочные побочные эффекты и улучшает результаты лечения, особенно при детских и трудноизлечимых онкологических заболеваниях.

- Например, в 2024 году Гейдельбергский центр ионно-лучевой терапии (HIT) в Германии расширил свои возможности в области лечения ионами углерода, позиционируя себя как ключевого игрока в сфере европейских инноваций в области лечения онкологии. Клиническое сотрудничество центра в странах ЕС помогло подтвердить эффективность лучевой терапии при лечении сложных опухолей.

- В Европе продолжается устойчивый рост заболеваемости раком: ежегодно регистрируется более 3,7 миллиона новых случаев, что побуждает системы здравоохранения инвестировать в современные методы лечения. Такие страны, как Германия, Франция и Италия, активно расширяют сеть центров протонной терапии посредством государственно-частного партнерства и сотрудничества с академическими больницами.

- Технологические достижения, такие как сканирование карандашным пучком, терапия частицами с визуальным контролем (IGPT) и адаптивное планирование терапии, значительно повышают точность лечения с помощью систем лучевой терапии. Эти инновации позволяют отслеживать опухоль в режиме реального времени и модулировать дозу, делая лечение более безопасным и эффективным для пациентов.

- Кроме того, благоприятная политика ЕС в области возмещения расходов и программы финансирования (например, Horizon Europe) стимулируют исследования и развитие инфраструктуры для центров лучевой терапии. Ведущие поставщики, такие как IBA, Varian (Siemens Healthineers) и Hitachi, активно инвестируют в расширение своей линейки продукции и развитие региональных партнерств для удовлетворения растущего спроса.

- Европейский рынок лучевой терапии, уделяющий всё больше внимания ценностно-ориентированному подходу, клиническим результатам и минимально инвазивным методам лечения, готов к значительному росту. Переход к персонализированным протоколам лечения онкологических заболеваний в сочетании с растущей осведомлённостью о долгосрочных преимуществах лучевой терапии продолжает формировать ландшафт лечения в регионе.

Динамика европейского рынка корпускулярной терапии

Водитель

Растущая потребность в связи с ростом заболеваемости раком и спросом на прецизионную онкологию

- Растущая заболеваемость раком в Европе, особенно опухолями у детей, головы и шеи, а также ЦНС, значительно повышает спрос на терапию частицами как на высокоточный, таргетный метод лечения онкологии. Способность беречь окружающие здоровые ткани и при этом доставлять максимальную дозу облучения к опухолям делает её предпочтительным вариантом по сравнению с традиционной лучевой терапией.

- Например, в марте 2024 года Центр ионной терапии MedAustron в Австрии запустил новую программу терапии ионами углерода, направленную на лечение радиорезистентных опухолей, что стало важной вехой в расширении клинического доступа к терапии частицами нового поколения. Подобные инициативы отражают растущий спрос на передовые решения в области лечения онкологических заболеваний в ЕС.

- Поскольку пациенты и онкологи ищут более эффективные и менее токсичные альтернативы лечения, терапия частицами, в частности, протонами и ионами углерода, представляет собой благоприятное решение с меньшими долгосрочными побочными эффектами, особенно полезное в случаях детского рака и рецидивов рака.

- Кроме того, растущие инвестиции в центры протонной терапии со стороны правительств и частных поставщиков в таких странах, как Германия, Франция и Италия, в сочетании с общеевропейским финансированием исследований (например, Horizon Europe) ускоряют внедрение и расширение мощностей.

- Интеграция планирования лечения на основе искусственного интеллекта, адаптивных протоколов терапии и повышенной точности пучка также улучшает результаты и делает терапию частицами более доступной и привлекательной для пациентов и врачей по всей Европе.

Сдержанность/Вызов

Высокие затраты на инфраструктуру и ограниченная доступность

- Европейский рынок лучевой терапии сталкивается с трудностями из-за высоких первоначальных капиталовложений, необходимых для строительства и обслуживания объектов лучевой терапии, которые могут превышать 100 миллионов евро, что ограничивает доступ к нескольким специализированным центрам.

- Например, по состоянию на 2024 год на континенте функционировало всего около 25 центров протонной терапии, а различия в охвате населения Западной и Восточной Европой создают региональные пробелы в доступе пациентов.

- Рост рынка еще больше осложняется ограниченным возмещением расходов в некоторых странах на определенные показания к лечению рака, поскольку не все национальные органы здравоохранения обновили руководящие принципы, включающие терапию частицами в свои стандартные протоколы лечения.

- Кроме того, нехватка обученного персонала и междисциплинарного опыта в работе со сложными технологиями планирования и проведения лечения ограничивает широкое внедрение

- Для преодоления этих препятствий необходимы совместные усилия правительств, поставщиков медицинских услуг и частных инвесторов, а также инициативы, направленные на расширение программ клинической подготовки, стандартизацию систем возмещения расходов и поддержку инноваций, направленных на снижение затрат на оборудование для лучевой терапии.

Объем европейского рынка корпускулярной терапии

Рынок сегментирован по типу, продуктам, услугам, системе, типу рака и области применения.

- По типу

Европейский рынок лучевой терапии сегментирован по типу на протонную и тяжёлоионную. Наибольшая доля рынка в 2024 году составила 78,5%, что обусловлено её широким клиническим применением в лечении детских и локализованных опухолей благодаря высокой точности и минимальному облучению здоровых тканей.

Прогнозируется, что сегмент тяжелых ионов будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 10,2% в период с 2025 по 2032 год, что обусловлено увеличением инвестиций в исследования и его превосходной биологической эффективностью в лечении резистентных или глубоко расположенных опухолей.

- Побочные продукты

По типу продукции рынок сегментирован на циклотроны, синхротроны и синхроциклотроны. Наибольшая доля рынка в 2024 году (41,3%) пришлась на сегмент синхротронов, что обусловлено его передовыми возможностями модуляции энергии и пригодностью для лечения широкого спектра опухолей.

Ожидается, что сегмент синхроциклотронов продемонстрирует самый высокий среднегодовой темп роста в 11,6%, что обусловлено его компактной конструкцией, экономической эффективностью и все более широким применением в однокомнатных установках протонной терапии.

- По услугам

Европейский рынок лучевой терапии сегментирован на услуги по планированию лучевой терапии, услуги по проведению лучевой терапии и услуги поддержки и обслуживания. Сегмент услуг по проведению лучевой терапии занимал наибольшую долю рынка в 44,6% в 2024 году благодаря высокому спросу на точную доставку пучков частиц в режиме реального времени во время процедур лечения рака, особенно в многопрофильных центрах.

Ожидается, что сегмент услуг по поддержке и техническому обслуживанию будет расти самыми быстрыми среднегодовыми темпами на уровне 10,4% в период с 2025 по 2032 год, что обусловлено увеличением числа установок сложных систем протонной и тяжелоионной терапии, требующих регулярного обслуживания и технической поддержки для бесперебойной работы.

- По системе

Европейский рынок аппаратов для лучевой терапии сегментирован по типу системы на одно- и многокабинетные. Многокабинетный сегмент лидировал на рынке с долей 68,9% в 2024 году, что обусловлено, главным образом, высокой пропускной способностью и широким применением в крупных онкологических центрах.

Прогнозируется, что сегмент однопалатных палат будет расти самыми быстрыми темпами в среднем на 12,1% в период с 2025 по 2032 год, поскольку больницы среднего размера все чаще внедряют эти экономически эффективные и компактные решения.

- По типу рака

Европейский рынок лучевой терапии в зависимости от типа рака сегментирован на два направления: педиатрическое и простатическое. В 2024 году педиатрический сегмент занимал лидирующие позиции на рынке, занимая 54,2% рынка. Это объясняется высокой точностью протонной терапии, позволяющей лечить детей с высокой точностью, избегая повреждения развивающихся тканей.

Прогнозируется, что сегмент заболеваний предстательной железы будет расти с наивысшим среднегодовым темпом роста в 9,4% в течение прогнозируемого периода, что будет обусловлено ростом численности мужчин пожилого возраста и повышением спроса на точные, минимально инвазивные методы лечения.

- По применению

Европейский рынок лучевой терапии по областям применения сегментирован на два направления: лечебный и исследовательский. Наибольшая доля в 2024 году пришлась на сегмент лечения (83,6%), что обусловлено ростом заболеваемости раком и более широким внедрением лучевой терапии в качестве передового метода лечения.

Прогнозируется, что сегмент исследований будет расти среднегодовыми темпами на 10,9% в период с 2025 по 2032 год благодаря расширению сотрудничества между академическими центрами и больницами в целях изучения новых клинических применений и усовершенствований технологий в области терапии частиц.

Региональный анализ европейского рынка корпускулярной терапии

- Европейский рынок лучевой терапии, рассчитанный по доле мирового дохода в 2024 году

- Лидерство региона обусловлено его развитой клинической инфраструктурой, растущей распространенностью неврологических расстройств, таких как эпилепсия и резистентная к терапии депрессия, а также растущими инвестициями в исследования, основанные на нейромодуляции.

- Поддерживающая политика возмещения расходов и надежный портфель медицинских технологических инноваций еще больше укрепляют доминирование Европы на мировом рынке VNS.

Обзор рынка корпускулярной терапии в Германии

В 2024 году рынок лучевой терапии в Германии занял самую большую долю выручки в Европе – 31,2%, благодаря развитой инфраструктуре здравоохранения страны и раннему внедрению технологий нейромодуляции. Германия является лидером в области клинических исследований и инноваций в области медицинских устройств, обладая значительным присутствием местных и международных производителей медицинских устройств. Высокая осведомлённость о нейростимуляционной терапии в сочетании с эффективной политикой возмещения расходов и акцентом на хронических неврологических расстройствах способствуют устойчивому расширению рынка.

Обзор рынка лучевой терапии во Франции

Доля французского рынка лучевой терапии в выручке в 2024 году составила CAGR 14,3%, чему способствовал рост числа случаев психических заболеваний и неврологических расстройств. Национальные стратегии, направленные на улучшение психиатрической помощи и расширение доступа к передовым нейротехнологиям, способствуют росту. Развитая инфраструктура общественного здравоохранения страны и активное участие в клинических исследованиях также способствуют более широкому внедрению как имплантируемых, так и наружных систем VNS.

Обзор рынка корпускулярной терапии в Великобритании

Доля рынка терапии частицами в выручке Великобритании в 2024 году составила 13,7%, и, по прогнозам, в течение прогнозируемого периода будет расти значительными среднегодовыми темпами. Растущая распространенность терапевтически резистентной депрессии и эпилепсии стимулирует спрос на альтернативные методы лечения, такие как VNS-терапия. Кроме того, развитая экосистема цифрового здравоохранения страны и интеграция решений нейромодуляции в практику первичной и психиатрической помощи способствуют их внедрению как в государственных, так и в частных медицинских учреждениях.

Обзор рынка лучевой терапии в Нидерландах

В 2024 году доля рынка лучевой терапии в Нидерландах составила 6,1% от европейского, что отражает проактивный подход к внедрению медицинских технологий. Голландский рынок выигрывает от наличия передовых академических медицинских центров и благоприятного инновационного климата. Распространение VNS-терапии растёт как среди взрослых, так и среди детей благодаря повышению доступности, поддержке пилотных программ при поддержке государства и сотрудничеству между технологическими компаниями и поставщиками медицинских услуг.

Обзор рынка корпускулярной терапии в Италии

Доля рынка терапии частицами в Италии в 2024 году составила 7,8% выручки, чему способствовал рост осведомленности о нейромодуляционной терапии и расширение клинических исследований в области нейропсихиатрических расстройств. Стремление итальянского правительства к инновационным методам лечения неврологических заболеваний, а также партнерство между академическими больницами и производителями устройств, ускоряют внедрение VNS. Кроме того, рост проблем с психическим здоровьем и старение населения стимулируют интерес к альтернативным методам лечения, таким как VNS.

Доля европейского рынка корпускулярной терапии

Лидерами европейской отрасли заряженной частицы являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Advanced Oncotherapy PLC (Великобритания)

- Danfysik A/S (Дания)

- Hitachi, Ltd. (Япония)

- Ion Beam Applications SA (IBA) (Бельгия)

- Mevion Medical Systems, Inc. (США)

- Optivus Proton Therapy, Inc. (США)

- Protom International, Inc. (США)

- Provision Healthcare, LLC (США)

- Sumitomo Heavy Industries, Ltd. (Япония)

- Varian Medical Systems, Inc. (США)

Последние разработки на европейском рынке лучевой терапии

- В апреле 2024 года компания Synergia Medical получила разрешение от бельгийской FAMHP на начало первого клинического исследования на людях своего оптоэлектронного устройства VNS NAO.VNS для лечения лекарственно-устойчивой эпилепсии.

- В сентябре 2024 года в рамках исследования AURORA были успешно имплантированы первые два пациента с NAO.VNS в Бельгии, и во всех случаях имплантации было достигнуто полное выздоровление, что позволило начать стимулирующую терапию.

- В феврале 2025 года компания Synergia объявила, что пяти пациентам имплантировали NAO.VNS, что позволило достичь первичной конечной точки безопасности через 3 месяца без каких-либо серьезных побочных эффектов, что готовит устройство к предстоящим основным испытаниям в Европе, США и Канаде.

- В мае 2024 года опубликованное в журнале Nature рандомизированное контролируемое исследование показало, что замкнутая VNS-терапия в сочетании с игровой физиотерапией значительно улучшила функцию руки и кисти при реабилитации после инсульта через 12 недель.

- В феврале 2024 года клиническое исследование с участием 113 пациентов с эпилепсией показало, что VNS-терапия улучшает качество жизни, улучшая контроль над приступами, настроение, тревожность и сон.

- В январе 2024 года компания Pulsetto выпустила на рынок Великобритании неинвазивное носимое устройство VNS. Устройство, которое можно носить на шее и которое можно установить через приложение, стоит около 500 фунтов стерлингов и предназначено для борьбы со стрессом, тревожностью и улучшения сна.

- В мае 2022 года компания Mevion Medical Systems была выбрана для установки системы протонной терапии MEVION S250i со сканированием карандашным лучом HYPERSCAN (PBS) в многопрофильной больнице на юге Китая.

- В апреле 2022 года Управление стратегии здравоохранения штата Коннектикут (OHS) одобрило с условиями заявку на сертификат о необходимости, позволяющий Harford HealthCare Corporation и Yale New Haven Health Services Corporation предоставлять услуги протонной терапии через недавно созданное совместное предприятие Connecticut Proton Therapy Center, LLC.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.