Europe Pharmaceutical Solvent Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.38 Billion

USD

2.08 Billion

2024

2032

USD

1.38 Billion

USD

2.08 Billion

2024

2032

| 2025 –2032 | |

| USD 1.38 Billion | |

| USD 2.08 Billion | |

| % | |

|

Сегментация европейского рынка фармацевтических растворителей по видам продукции (спирты, ароматические углеводороды, кетоны, эфиры, амины, сложные эфиры, хлорированные растворители и другие), области применения (фармацевтика, исследовательские лаборатории, химия и другие), страны (Германия Великобритания Франция Италия Испания Россия Нидерланды Швейцария Бельгия Турция Дания Швеция Норвегия Польша Финляндия и остальные страны Европы) — тенденции отрасли и прогноз до 2032 года

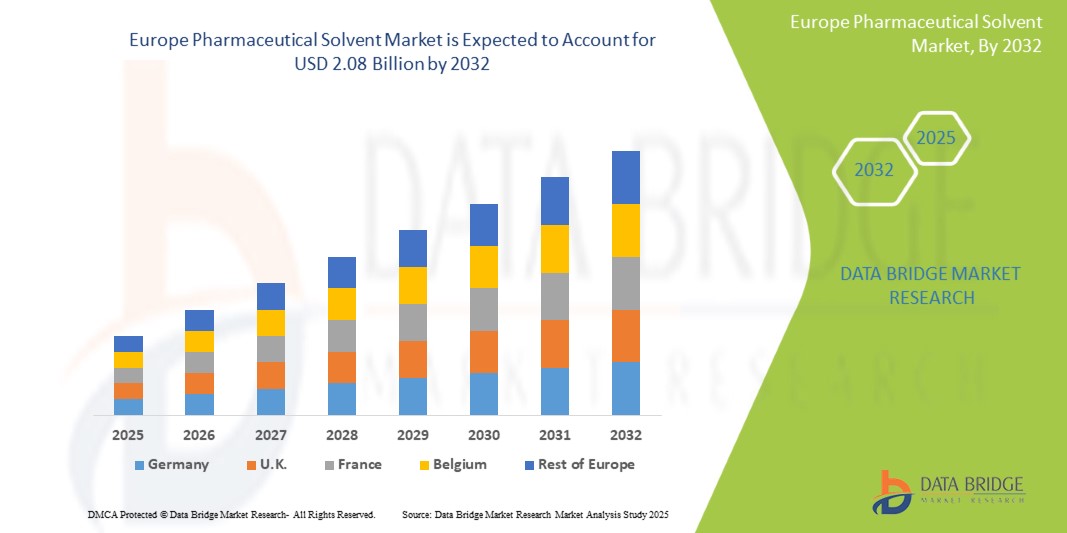

Размер рынка фармацевтических растворителей

- Объем европейского рынка фармацевтических растворителей оценивался в 1,38 млрд долларов США в 2024 году и, как ожидается, достигнет 2,08 млрд долларов США к 2032 году при среднегодовом темпе роста 5,3% в течение прогнозируемого периода .

- Этот рост обусловлен такими факторами, как старение населения, рост распространенности заболеваний глаз и достижения в области офтальмологических технологий.

Анализ рынка фармацевтических растворителей

- Фармацевтические растворители являются важнейшими компонентами, используемыми при разработке и производстве лекарственных препаратов, играя важную роль в растворении активных ингредиентов и содействии химическим реакциям в процессе производства различных лекарственных средств.

- Спрос на фармацевтические растворители в значительной степени обусловлен ростом распространенности хронических заболеваний, ростом фармацевтического производства и достижениями в технологиях разработки лекарственных препаратов.

- Ожидается, что Швейцария будет доминировать на рынке фармацевтических растворителей благодаря своей развитой инфраструктуре здравоохранения, мощной фармацевтической производственной базе и растущему спросу на высококачественные лекарственные формы.

- Также ожидается, что Швейцария станет самым быстрорастущим регионом на рынке фармацевтических растворителей в течение прогнозируемого периода, что будет обусловлено растущей осведомленностью о качестве здравоохранения и постоянными инвестициями в исследования и разработки.

- Ожидается, что сегмент спирта будет доминировать на рынке с долей 29,59% благодаря его широкому использованию в процессах синтеза, экстракции и очистки лекарственных препаратов. Его высокая растворяющая способность, совместимость с различными активными фармацевтическими ингредиентами (API) и нормативное одобрение делают его предпочтительным выбором в фармацевтической промышленности.

Область применения отчета и сегментация рынка фармацевтических растворителей

|

Атрибуты |

Основные сведения о рынке фармацевтических растворителей |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Европа

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка фармацевтических растворителей

«Растущее внимание к экологичным и устойчивым растворителям в европейском фармацевтическом секторе»

- Ключевой тенденцией, определяющей европейский рынок фармацевтических растворителей, является растущий спрос на экологически чистые и устойчивые растворители, обусловленный более строгими экологическими нормами и целями корпоративного устойчивого развития.

- Этот сдвиг поощряет использование биологических и малотоксичных растворителей, которые сокращают количество опасных отходов и повышают безопасность труда при разработке и производстве лекарственных препаратов.

- Например, такие экологичные растворители, как этиллактат и сверхкритический CO₂, все чаще используются в качестве более безопасных альтернатив традиционным растворителям на основе нефтехимии в процессах фармацевтического синтеза и экстракции.

- Эта тенденция трансформирует стратегии выбора растворителей, способствует внедрению более чистых методов производства и повышает спрос на экологически чистые технологии растворителей в фармацевтической промышленности Европы.

Динамика рынка фармацевтических растворителей

Водитель

«Рост спроса на спиртовые растворители для производства различных лекарственных препаратов»

- Европейский рынок фармацевтических растворителей переживает заметный рост, обусловленный растущим спросом на спиртовые растворители, такие как этанол и изопропанол.

- Эти растворители являются неотъемлемой частью процессов разработки, синтеза и очистки лекарственных препаратов. Факторы, способствующие этому всплеску, включают рост хронических заболеваний, старение населения и достижения в фармацевтических исследованиях и разработках.

- Кроме того, сдвиг отрасли в сторону зеленой химии и устойчивых методов влияет на выбор растворителей, при этом все большее предпочтение отдается спиртовым растворителям на биологической основе. Эта тенденция подчеркивает важную роль спиртовых растворителей в обеспечении эффективности и безопасности фармацевтической продукции.

Например,

- В феврале 2025 года результаты исследований Drugs.com показали, что спирт широко используется в фармацевтических препаратах в качестве растворителя, консерванта и дезинфицирующего средства. Его универсальность позволяет ему растворять различные активные ингредиенты, помогая в разработке лекарственных препаратов. Благодаря своим антимикробным свойствам и эффективности в стабильности лекарств спирт играет важную роль в производстве различных пероральных и местных препаратов

- В августе 2024 года, согласно статье, опубликованной в Springer Nature, роль спиртовых растворителей, в частности метанола и этанола, в эффективном удалении остаточных растворителей, таких как дихлорметан, из фармацевтических формул, таких как микрочастицы PLGA. Это отражает растущий спрос на спиртовые растворители в производстве лекарств, обусловленный нормативными требованиями и потребностью в безопасных и эффективных системах доставки лекарств

- Растущая зависимость от спиртовых растворителей в фармацевтическом секторе Европы подчеркивает их важную роль в разработке и производстве лекарств. По мере того, как отрасль движется к устойчивым практикам, ожидается, что спрос на высококачественные биооснованные спиртовые растворители будет расти, обеспечивая соответствие экологическим нормам и повышая безопасность продукции

Возможность

«Расширение биоаналогов и высокоэффективных препаратов»

- Растущие объемы разработки и производства биоаналогов и высокоэффективных активных фармацевтических ингредиентов (HPAPI) по всей Европе значительно повышают спрос на высокочистые, прецизионные растворители.

- Эти растворители необходимы для обеспечения безопасности продукции, поддержания химической стабильности и соблюдения строгих требований по сдерживанию распространения и нормативных требований, связанных с обращением с чувствительными лекарственными веществами.

- Лидерство Европы в одобрении биоаналогов, поддерживаемое сильной нормативной базой и передовой инфраструктурой биопроизводства, стимулирует существенный рост в этом сегменте. Поскольку фармацевтические компании наращивают производство сложных биопрепаратов и сильнодействующих соединений, потребность в специализированных растворителях усиливается. Эта тенденция открывает прибыльную и устойчивую возможность для европейского рынка фармацевтических растворителей, особенно в ценной нише инноваций и кастомизации растворителей.

Например,

- В феврале 2025 года, согласно статье, опубликованной Dolphin Pharmaceuticals, растущий спрос на таргетную терапию рака и передовые биопрепараты ускоряет производство высокоэффективных активных фармацевтических ингредиентов (HPAPI), которые требуют строгих условий производства. Растворители и катализаторы играют решающую роль в обеспечении точных химических реакций и очистки, необходимых для этих сложных препаратов. Это стимулирует спрос на высококачественные растворители, создавая значительные возможности для роста для европейского рынка фармацевтических растворителей

- Согласно статье, опубликованной GaBi, в августе 2022 года Европа остается на переднем крае разработки биоаналогов: Европейское агентство по лекарственным средствам (EMA) одобрило 88 биоаналогов на сегодняшний день в рамках централизованной нормативной базы. Это лидерство способствует росту производства биоаналогов, требуя высокочистых растворителей для синтеза и очистки. Доминирование региона в области биоаналогов стимулирует спрос на растворители, предлагая существенные возможности для рынка

- В июле 2022 года, согласно статье, опубликованной Rapid Life Sciences Ltd, растущий спрос на лекарственные препараты с высокоэффективными активными фармацевтическими ингредиентами (HPAPI) повышает роль организаций по контрактной разработке и производству (CDMO), которые предлагают комплексные решения. Эти процессы требуют растворителей прецизионного класса для синтеза и формулирования. Поскольку деятельность CDMO расширяется по всей Европе, это значительно увеличивает потребность в высококачественных растворителях, что представляет собой хорошую возможность для фармацевтического рынка растворителей

- Расширение ландшафта биоаналогов и разработки высокоэффективных лекарств в Европе обуславливает постоянную потребность в высокочистых, специализированных растворителях. Благодаря сильной нормативной поддержке, передовой производственной инфраструктуре и растущему участию CDMO, Европа имеет все возможности для того, чтобы возглавить этот сегмент. Эти факторы в совокупности представляют собой надежную и долгосрочную возможность роста для европейского фармацевтического рынка растворителей

Сдержанность/Вызов

«Проблемы здоровья и безопасности, связанные с фармацевтическими растворителями»

- Фармацевтические растворители, особенно нефтехимические, такие как бензол, толуол, метиленхлорид и ацетон, представляют значительную опасность для здоровья и безопасности работников и окружающей среды.

- Длительное воздействие этих растворителей приводит к серьезным проблемам со здоровьем, включая нейротоксичность, респираторные осложнения, кожные заболевания и повреждение органов, особенно печени и почек. Вдыхание паров во время производства в сочетании с воспламеняемостью и летучестью этих химикатов увеличивает риск несчастных случаев на рабочем месте и загрязнения окружающей среды.

- Это представляет собой существенную проблему для европейского рынка фармацевтических растворителей, поскольку ограничивает гибкость рецептур и увеличивает финансовую и процедурную нагрузку на производителей.

Например,

- В октябре 2024 года, согласно информации, опубликованной SCAT Europe, пары растворителей представляют серьезную опасность, включая респираторные заболевания, раздражение кожи и глаз, повреждение органов, риск возгорания или взрыва, а также загрязнение окружающей среды. Ненадлежащее управление использованием растворителей на рабочих местах может привести к несчастным случаям на производстве и нарушениям нормативных требований. Эти риски требуют строгих протоколов безопасности и увеличивают эксплуатационные расходы, что делает проблемы охраны труда и техники безопасности серьезной проблемой для рынка

- В августе 2020 года, согласно данным, опубликованным Veeprho Pharmaceuticals sro, остаточные растворители являются токсичными летучими соединениями, которые остаются в лекарственных веществах после производства. Даже в следовых количествах они могут поставить под угрозу безопасность, эффективность и стабильность лекарственных средств, с рисками, включая токсичность для органов и канцерогенность. Строгие правила, такие как ICH Q3C (R8), требуют тщательного тестирования и удаления, что увеличивает затраты на соблюдение и сложность, что создает значительную проблему для рынка

- В 2022 году, согласно статье, опубликованной ScienceDirect, хроническое профессиональное воздействие органических растворителей приводит к снижению когнитивных способностей, расстройствам настроения, потере памяти, нарушениям зрения и слуха, а также периферической невропатии. Нейротоксичность развития и ухудшение слуха из-за сопутствующего воздействия шума еще больше повышают риски. Эти серьезные последствия для здоровья требуют ужесточения протоколов безопасности и соблюдения нормативных требований, что увеличивает затраты и создает серьезную проблему для рынка

- Проблемы здоровья и безопасности, связанные с фармацевтическими растворителями, особенно на основе нефтехимии, представляют собой существенные проблемы для европейского фармацевтического рынка растворителей. Риски профессионального воздействия, остаточной токсичности растворителя и долгосрочных последствий для здоровья требуют строгих мер безопасности, соблюдения нормативных требований и постоянного мониторинга. Эти факторы не только увеличивают эксплуатационные расходы, но и ограничивают гибкость формулировок, в конечном итоге влияя на общую эффективность и конкурентоспособность рынка.

Объем рынка фармацевтических растворителей

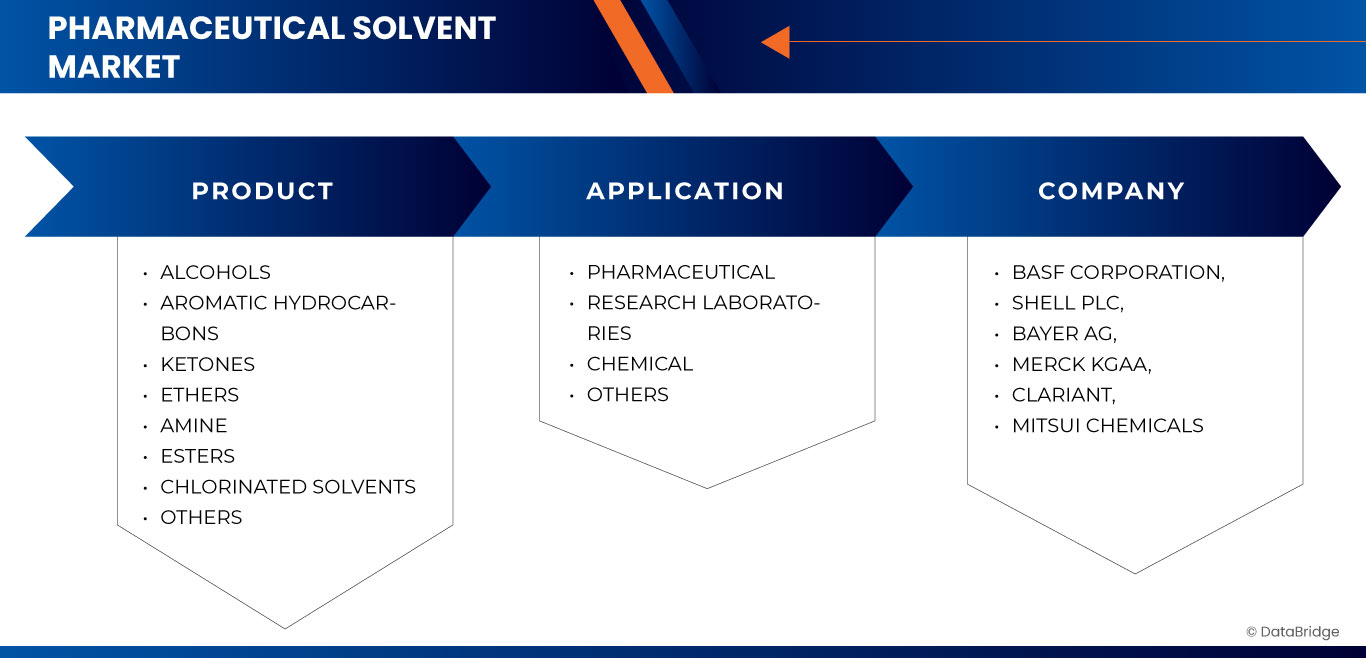

Рынок сегментирован по продукту и области применения.

|

Сегментация |

Субсегментация |

|

По продукту |

|

|

По применению |

|

Ожидается, что в 2025 году сегмент алкогольной продукции будет доминировать на рынке, занимая наибольшую долю в сегменте продукции.

Ожидается, что сегмент спиртов будет доминировать на рынке фармацевтических растворителей с наибольшей долей в 29,59% в 2025 году из-за его широкой применимости в процессах разработки лекарственных препаратов, экстракции и очистки. Его благоприятные свойства растворителя, экономическая эффективность и нормативное принятие еще больше стимулируют спрос. Кроме того, такие спирты, как этанол и изопропанол, широко используются как в АФИ, так и в наполнителях.

Ожидается, что в прогнозируемый период наибольшая доля в заявках будет приходиться на фармацевтическую отрасль.

Ожидается, что в 2025 году фармацевтический сегмент будет доминировать на рынке с наибольшей долей в 54,60% из-за растущего спроса на высокочистые растворители в разработке и производстве лекарственных препаратов. Увеличение активности в области НИОКР, расширение фармацевтического производства и строгие стандарты качества еще больше подпитывают рост сегмента. Эти растворители необходимы для обеспечения эффективности и безопасности продукции.

Региональный анализ рынка фармацевтических растворителей

«Швейцария занимает самую большую долю и регистрирует самый высокий среднегодовой темп роста на рынке фармацевтических растворителей»

- Европейский рынок фармацевтических растворителей демонстрирует устойчивый рост, при этом Швейцария становится доминирующей страной благодаря своей мощной фармацевтической производственной базе, высоким стандартам качества и благоприятной нормативно-правовой среде.

- Швейцария занимает значительную долю рынка благодаря наличию ведущих фармацевтических компаний, квалифицированной рабочей силы и пристальному вниманию к инновациям в разработке и производстве лекарственных препаратов.

- Упор на соблюдение международных норм качества в стране и ее хорошо развитая инфраструктура исследований и производства способствуют укреплению позиций на рынке.

- Более того, растущее использование высокочистых растворителей для современных лекарственных формул и растущая тенденция к использованию устойчивых и экологически чистых методов химии способствуют росту рынка во всем регионе.

Доля рынка фармацевтических растворителей

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Корпорация BASF (Германия)

- Shell PLC (Великобритания)

- Bayer AG (Германия)

- Merck KGaA (Германия)

- CLARIANT (Швейцария)

- Mitsui Chemicals, Inc. (Япония)

- Корпорация ExxonMobil (США)

- Доу (США)

- Нурион (Нидерланды)

- Браскем (Бразилия)

- Дюпон (США)

- Eastman Chemical Company (США)

- LyondellBasell Industries Holdings BV (Нидерланды)

- АКТИЛИС (США)

- SK Chemicals (Южная Корея)

- Carl Roth GmbH + Co. KG (Германия)

- Chemco UK(Великобритания)

- Группа PCC (Германия)

- Advion Interchim Scientific (США)

Последние разработки на европейском рынке фармацевтических растворителей

- В мае компания Bayer AG объявила о запуске нового фармацевтического производственного объекта Solida-1 в Леверкузене, Германия. Одноэтажный объект стоимостью 311,69 млн долларов США, который должен быть введен в эксплуатацию в 2024 году, позиционируется как один из самых современных фармацевтических производственных заводов в мире. Solida-1 является частью инвестиционной программы Bayer стоимостью 1,13 млрд долларов США, направленной на укрепление ее глобальной фармацевтической производственной сети.

- В июле Merck завершила приобретение EyeBio, усилив свой офтальмологический портфель с помощью Restoret, нового агониста пути Wnt для диабетического макулярного отека и неоваскулярной возрастной макулярной дегенерации. Сделка включает дополнительные доклинические активы, нацеленные на заболевания сетчатки. Это стратегическое приобретение диверсифицирует портфель Merck на поздней стадии и поддерживает ее видение продвижения инновационных методов лечения заболеваний, связанных со зрением.

- В ноябре компания Clariant представила свой новейший портфель решений в области здравоохранения на предстоящей выставке CPHI India, которая пройдет в Дели NCR с 26 по 28 ноября 2024 года. В этом году на выставке будет представлена линейка продукции Clariant Health Care с маркировкой «Сделано в Индии», возможности ее предприятия в Бонтапалли и ее глубокие познания в области производства биологических препаратов, дженериков и вспомогательных веществ.

- В июне 2024 года предприятие Carl Roth GmbH & Co. KG в Карлсруэ, Германия, получило сертификат EXCiPACT GMP как поставщик фармацевтических вспомогательных веществ.

- В декабре Dow объединилась с Macquarie Asset Management для создания Diamond Infrastructure Solutions, нового поставщика инфраструктуры, сосредоточенного на операционной эффективности и привлечении клиентов. Macquarie приобретет 40% акций в избранных активах на побережье Мексиканского залива США с возможностью увеличения до 49%. Ожидается, что сделка принесет Dow до 3 млрд долларов выручки

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР ЕВРОПЕЙСКОГО РЫНКА ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЯ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАЧЕННЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМОТРЕННЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.4 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.5 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЙ

2.6 СЕТКА ОХВАТА РЫНОЧНОГО ПРИЛОЖЕНИЯ

2.7 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.8 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.1 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.11 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИУМ-ИНФОРМАЦИИ

4.1 ПЯТЬ СИЛ ПОРТЕРА

4.2 АНАЛИЗ ПЕСТИКА

4.3 СЦЕНАРИЙ ИЗМЕНЕНИЯ КЛИМАТА – ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ

4.3.1 ЭКОЛОГИЧЕСКИЕ ПРОБЛЕМЫ

4.3.2 ОТВЕТ ОТРАСЛИ

4.3.3 РОЛЬ ПРАВИТЕЛЬСТВА

4.4 АНАЛИЗ ЦЕН – ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ

4.4.1 СТОИМОСТЬ СЫРЬЯ

4.4.2 ЧИСТОТА И СООТВЕТСТВИЕ

4.4.3 РАСХОДЫ НА СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

4.4.4 РЕГИОНАЛЬНАЯ ИЗМЕНЧИВОСТЬ ЦЕН

4.4.5 ЦЕПОЧКА ПОСТАВОК И ЛОГИСТИКА

4.4.6 КОНКУРЕНТНЫЙ ЛАНДШАФТ

4.4.7 ПРОГНОЗИРУЕМЫЕ ТЕНДЕНЦИИ ЦЕНОВ (2025–2032)

4.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ – ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ

4.5.1 КЛЮЧЕВЫЕ ПРОИЗВОДСТВЕННЫЕ ЦЕНТРЫ

4.5.2 ТЕНДЕНЦИИ ИСПОЛЬЗОВАНИЯ МОЩНОСТЕЙ

4.5.3 ВЛИЯНИЕ ИНИЦИАТИВ ЗЕЛЕНОЙ ХИМИИ

4.5.4 ОГРАНИЧЕНИЯ ПОТЕНЦИАЛА И ПРОБЛЕМЫ

4.6 СЫРЬЕВОЕ ПОКРЫТИЕ

4.6.1 АНАЛИЗ ИМПОРТА-ЭКСПОРТА

4.6.2 АНАЛИЗ ПРОИЗВОДСТВА–ПОТРЕБЛЕНИЯ

4.7 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК – ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ

4.7.1 ОБЗОР

4.7.2 СЦЕНАРИЙ ЛОГИСТИЧЕСКИХ ЗАТРАТ

4.7.3 ЗНАЧЕНИЕ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

4.8 ТАРИФЫ И ИХ ВЛИЯНИЕ НА РЫНОК – ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ

4.8.1 ОПРЕДЕЛЕНИЕ И ЗНАЧЕНИЕ ТАРИФОВ В СЕКТОРЕ ЗДРАВООХРАНЕНИЯ

4.8.2 ГЛОБАЛЬНЫЕ И РЕГИОНАЛЬНЫЕ СТРУКТУРЫ ТАРИФОВ

4.8.3 ВЛИЯНИЕ ТАРИФОВ НА РАСХОДЫ И ДОСТУПНОСТЬ ЗДРАВООХРАНЕНИЯ

4.8.4 ТАРИФНОЕ РЕГУЛИРОВАНИЕ НА КЛЮЧЕВЫХ РЫНКАХ

4.8.4.1 ТАРИФНАЯ ПОЛИТИКА MEDICARE/MEDICAID

4.8.4.2 МОДЕЛИ ЦЕНООБРАЗОВАНИЯ CMS

4.8.4.3 ДРУГИЕ СИСТЕМЫ, СПЕЦИФИЧЕСКИЕ ДЛЯ СТРАН

4.8.4.4 ТАРИФЫ НА МЕДИЦИНСКИЕ ИЗДЕЛИЯ И ОБОРУДОВАНИЕ

4.8.4.5 ИМПОРТНЫЕ/ЭКСПОРТНЫЕ ПОШЛИНЫ НА МЕДИЦИНСКОЕ ОБОРУДОВАНИЕ

4.8.4.6 ВЛИЯНИЕ НА ЦЕНООБРАЗОВАНИЕ И ДОСТУПНОСТЬ ВЫСОКОЭФФЕКТИВНЫХ МЕДИЦИНСКИХ ТЕХНОЛОГИЙ

4.8.5 РАСХОДЫ НА БОЛЬНИЦЫ И МЕДИЦИНСКИЕ УЧРЕЖДЕНИЯ

4.8.6 ТАРИФНЫЕ ЛЬГОТЫ И СТИМУЛЫ

4.8.7 БЕСПОШЛИННЫЙ ИМПОРТ ОСНОВНЫХ ЛЕКАРСТВЕННЫХ СРЕДСТВ И ВАКЦИН

4.8.8 ВЛИЯНИЕ ТОРГОВЫХ ВОЙН НА ЦЕПОЧКУ ПОСТАВОК ЗДРАВООХРАНЕНИЯ

4.8.9 РОЛЬ СОГЛАШЕНИЙ О СВОБОДНОЙ ТОРГОВЛЕ (ССТ) В СНИЖЕНИИ ТАРИФОВ

4.9 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА:

5. РЕГУЛИРОВАНИЕ – ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ

5.1 КОДЫ ПРОДУКЦИИ

5.2 СЕРТИФИЦИРОВАННЫЕ СТАНДАРТЫ

5.3 СТАНДАРТЫ БЕЗОПАСНОСТИ

5.3.1 ОБРАБОТКА И ХРАНЕНИЕ МАТЕРИАЛОВ

5.3.2 ТРАНСПОРТИРОВКА И МЕРЫ ПРЕДОСТОРОЖНОСТИ

5.3.3 ИДЕНТИФИКАЦИЯ ОПАСНОСТИ

6 ОБЗОР РЫНКА

6.1 ВОДИТЕЛЬ

6.1.1 РОСТ ПРОИЗВОДСТВА ИННОВАЦИОННЫХ ГЕНЕРИЧЕСКИХ ЛЕКАРСТВ, ОСОБЕННО В СТРАНАХ С РАЗВИВАЮЩЕЙСЯ ЭКОНОМИКОЙ

6.1.2 УВЕЛИЧЕНИЕ СПРОСА НА СПИРТОВЫЕ РАСТВОРИТЕЛИ ДЛЯ ПРОИЗВОДСТВА РАЗЛИЧНЫХ ЛЕКАРСТВЕННЫХ СРЕДСТВ.

6.1.3 РОСТ В ФАРМАЦЕВТИЧЕСКОМ И ЗДРАВООХРАНИТЕЛЬНОМ СЕКТОРАХ В ЕВРОПЕ

6.1.4 РОСТ ВНЕДРЕНИЯ ЭКОЛОГИЧЕСКИ ЧИСТЫХ МАТЕРИАЛОВ И ХИМИЧЕСКИХ ВЕЩЕСТВ ДЛЯ ПРОИЗВОДСТВА ЛЕКАРСТВ

6.2 СДЕРЖИВАНИЕ

6.2.1 ВНЕДРЕНИЕ ЭКОЛОГИЧЕСКИХ РАСТВОРИТЕЛЕЙ СОЗДАЕТ ЭКСПЛУАТАЦИОННЫЕ И ТЕХНИЧЕСКИЕ ПРОБЛЕМЫ

6.2.2 НЕХВАТКА СПЕЦИАЛИЗИРОВАННОЙ РАБОЧЕЙ СИЛЫ, ПРЕПЯТСТВУЮЩАЯ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА РАСТВОРИТЕЛЕЙ

6.3 ВОЗМОЖНОСТЬ

6.3.1 РАСШИРЕНИЕ БИОАНАЛОГОВ И ВЫСОКОЭФФЕКТИВНЫХ ЛЕКАРСТВ

6.3.2 РОСТ КЛИНИЧЕСКИХ ИСПЫТАНИЙ И ИНВЕСТИЦИЙ В НИОКР

6.3.3 УВЕЛИЧЕНИЕ ВНИМАНИЯ ПЕРСОНАЛИЗИРОВАННОЙ МЕДИЦИНЕ И ОРФАННЫМ ПРЕПАРАТАМ.

6.4 ПРОБЛЕМЫ

6.4.1 КОНКУРЕНЦИЯ СО СТОРОНЫ АЛЬТЕРНАТИВНЫХ ТЕХНОЛОГИЙ ФОРМУЛИРОВАНИЯ

6.4.2 ПРОБЛЕМЫ ЗДОРОВЬЯ И БЕЗОПАСНОСТИ, СВЯЗАННЫЕ С ФАРМАЦЕВТИЧЕСКИМИ РАСТВОРИТЕЛЯМИ

7 ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ПРОДУКТУ

7.1 ОБЗОР

7.2 АЛКОГОЛЬНЫЕ НАПИТКИ

7.2.1 МЕТАНОЛ

7.2.2 ЭТАНОЛ

7.2.3 1-БУТАНОЛ

7.2.4 2-БУТАНОЛ

7.2.5 2-МЕТОКСИЭТАНОЛ

7.2.6 3-МЕТИЛ-1-ПРОПАНОЛ

7.2.7 2-МЕТИЛ-1-ПРОПАНОЛ

7.2.8 1-ПЕНТАНОЛ

7.2.9 1-ПРОПАНОЛ

7.2.10 2-ПРОПАНОЛ (ИЗОПРОПИЛОВЫЙ СПИРТ)

7.2.11 ИЗОПРОПАНОЛ

7.2.12 ПРОПИЛЕНГЛИКОЛЬ

7.2.13 ДРУГИЕ

7.3 АРОМАТИЧЕСКИЕ УГЛЕВОДОРОДЫ

7.3.1 ТОЛУОЛ

7.3.2 КСИЛОЛ

7.3.3 ЭТИЛБЕНЗОЛ

7.3.4 ДРУГИЕ

7.4 КЕТОНЫ

7.4.1 АЦЕТОН

7.4.2 ЦИКЛОГЕКСАНОН

7.4.3 МЕТИЛОВЫЙ ЭФИР КЕТОН

7.4.4 МЕТИЛЭТИЛКЕТОН

7.4.5 МЕТИЛИЗОБУТИЛКЕТОН

7.4.6 ДРУГИЕ

7.5 ЭФИРЫ

7.5.1 ДИЭТИЛОВЫЙ ЭФИР

7.5.2 ТЕТРАГИДРОФУРАН

7.5.3 МЕТОКСИМЕТАН

7.5.4 МЕТИЛ-ТРЕТ-БУТИЛОВЫЙ ЭФИР

7.5.5 ПОЛИЭТИЛЕНГЛИКОЛЬ

7.5.6 АНИЗОЛ

7.5.7 ДИ-Н-ПРОПИЛОВЫЙ ЭФИР

7.5.8 ДРУГИЕ

7.6 АМИН

7.6.1 МОНОЭТАНОЛАМИД (МЭА)

7.6.2 АНИЛИН

7.6.3 ДИЭТАНОЛАМИН (ДЭА)

7.6.4 МЕТИЛДИЭТАНОЛАМИН (МДЭА)

7.6.5 ТРИМЕТИЛАМИН

7.6.6 ДРУГИЕ

7.7 ЭФИРЫ

7.7.1 АЦЕТИЛАЦЕТАТ

7.7.2 ЭТИЛАЦЕТАТ

7.7.3 БУТИЛАЦЕТАТ

7.7.4 ДРУГИЕ

7.8 ХЛОРИРОВАННЫЕ РАСТВОРИТЕЛИ

7.8.1 ТРИХЛОРЭТИЛЕН (ТХЭ)

7.8.2 ДИХЛОРМЕТАН

7.8.3 ПЕРХЛОРЭТИЛЕН (ПХЭ)

7.8.4 ТРИХЛОРЭТАН (ТХК)

7.8.5 ЧЕТЫРЕХХЛОРИД УГЛЕРОДА

7.8.6 ДРУГИЕ

7.9 ДРУГИЕ

8 ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

8.1 ОБЗОР

8.2 ФАРМАЦЕВТИЧЕСКАЯ

8.3 ИССЛЕДОВАТЕЛЬСКИЕ ЛАБОРАТОРИИ

8.4 ХИМИЧЕСКИЙ

8.5 ДРУГОЕ

9 ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ ПО СТРАНАМ

9.1 ЕВРОПА

9.1.1 ШВЕЙЦАРИЯ

9.1.2 ИТАЛИЯ

9.1.3 ГЕРМАНИЯ

9.1.4 ФРАНЦИЯ

9.1.5 Великобритания

9.1.6 ИСПАНИЯ

9.1.7 БЕЛЬГИЯ

9.1.8 НИДЕРЛАНДЫ

9.1.9 РОССИЯ

9.1.10 ТУРЦИЯ

9.1.11 ЛЮКСЕМБУРГ

9.1.12 ОСТАЛЬНАЯ ЕВРОПА

10 ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ: ОБЗОР КОМПАНИИ

10.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

11 SWOT-АНАЛИЗ

12 ПРОФИЛЕЙ КОМПАНИЙ

12.1 КОРПОРАЦИЯ БАСФ

12.1.1 ОБЗОР КОМПАНИИ

12.1.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.1.3 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

12.2 ШЕЛЛ ПЛС

12.2.1 ОБЗОР КОМПАНИИ

12.2.2 АНАЛИЗ ДОХОДОВ

12.2.3 АССОРТИМЕНТ ПРОДУКЦИИ

12.2.4 ПОСЛЕДНИЕ РАЗВИТИЯ

12.3 БАЙЕР АГ

12.3.1 ОБЗОР КОМПАНИИ

12.3.2 АНАЛИЗ ДОХОДОВ

12.3.3 АССОРТИМЕНТ ПРОДУКЦИИ

12.3.4 ПОСЛЕДНИЕ РАЗВИТИЯ

12.4 МЕРК КГАА

12.4.1 ОБЗОР КОМПАНИИ

12.4.2 АНАЛИЗ ДОХОДОВ

12.4.3 АССОРТИМЕНТ ПРОДУКЦИИ

12.4.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

12.5 КЛАРАНТ

12.5.1 ОБЗОР КОМПАНИИ

12.5.2 АНАЛИЗ ДОХОДОВ

12.5.3 АССОРТИМЕНТ ПРОДУКЦИИ

12.5.4 ПОСЛЕДНИЕ РАЗВИТИЯ

12.6 АКТИЛИС

12.6.1 ОБЗОР КОМПАНИИ

12.6.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.6.3 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

12.7 ADVION INTERCHIM НАУЧНЫЙ

12.7.1 ОБЗОР КОМПАНИИ

12.7.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.7.3 ПОСЛЕДНИЕ РАЗВИТИЯ

12.8 БРАСКЕМ

12.8.1 ОБЗОР КОМПАНИИ

12.8.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.8.3 ПОСЛЕДНИЕ РАЗВИТИЯ

12.9 КАРЛ РОТ ГМБХ + КО. КГ

12.9.1 ОБЗОР КОМПАНИИ

12.9.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.9.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

12.1 CHEMCO Великобритания

12.10.1 ОБЗОР КОМПАНИИ

12.10.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.10.3 ПОСЛЕДНИЕ РАЗВИТИЯ

12.11 ДОУ

12.11.1 ОБЗОР КОМПАНИИ

12.11.2 АНАЛИЗ ДОХОДОВ

12.11.3 АССОРТИМЕНТ ПРОДУКЦИИ

12.11.4 ПОСЛЕДНИЕ РАЗВИТИЯ

12.12 ДЮПОН

12.12.1 ОБЗОР КОМПАНИИ

12.12.2 АНАЛИЗ ДОХОДОВ

12.12.3 АССОРТИМЕНТ ПРОДУКЦИИ

12.12.4 ПОСЛЕДНИЕ РАЗВИТИЯ

12.13 ИСТМАН ХИМИЧЕСКАЯ КОМПАНИЯ

12.13.1 ОБЗОР КОМПАНИИ

12.13.2 АНАЛИЗ ДОХОДОВ

12.13.3 АССОРТИМЕНТ ПРОДУКЦИИ

12.13.4 ПОСЛЕДНИЕ РАЗВИТИЯ

12.14 КОРПОРАЦИЯ EXXON MOBIL

12.14.1 ОБЗОР КОМПАНИИ

12.14.2 АНАЛИЗ ДОХОДОВ

12.14.3 АССОРТИМЕНТ ПРОДУКЦИИ

12.14.4 ПОСЛЕДНИЕ РАЗВИТИЯ

12.15 LYONDELLBASELL INDUSTRIES HOLDINGS BV

12.15.1 ОБЗОР КОМПАНИИ

12.15.2 АНАЛИЗ ДОХОДОВ

12.15.3 ПОРТФЕЛЬ ПРОДУКЦИИ

12.15.4 ПОСЛЕДНИЕ РАЗВИТИЯ

12.16 МИЦУИ КЕМИКАЛС, ИНК.

12.16.1 ОБЗОР КОМПАНИИ

12.16.2 АНАЛИЗ ДОХОДОВ

12.16.3 ПОРТФЕЛЬ ПРОДУКЦИИ

12.16.4 ПОСЛЕДНИЕ РАЗВИТИЯ

12.17 НУРЬОН

12.17.1 ОБЗОР КОМПАНИИ

12.17.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.17.3 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

12.18 ГРУППА ПКК

12.18.1 ОБЗОР КОМПАНИИ

12.18.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.18.3 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

12.19 ПОСЛЕДОВАТЕЛЬНОСТИ

12.19.1 ОБЗОР КОМПАНИИ

12.19.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.19.3 ПОСЛЕДНИЕ РАЗВИТИЯ

12.2 СК КЕМИКАЛС

12.20.1 ОБЗОР КОМПАНИИ

12.20.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.20.3 ПОСЛЕДНИЕ РАЗВИТИЯ

13 АНКЕТА

14 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 2 ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ТОНН)

ТАБЛИЦА 3 ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ПРОДУКТУ, 2018-2032 (ДОЛЛ. США/МЕТРИЧЕСКИЕ ТОННЫ)

ТАБЛИЦА 4 ЕВРОПЕЙСКИЕ СПИРТЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 5 АРОМАТИЧЕСКИЕ УГЛЕВОДОРОДЫ НА ЕВРОПЕЙСКОМ РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 6 КЕТОНЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ЕВРОПЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 7 ЭФИРЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ЕВРОПЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 8 ЕВРОПЕЙСКИЙ РЫНОК АМИНОВ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 9 ЭФИРЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ЕВРОПЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 10 ХЛОРИРОВАННЫЕ РАСТВОРИТЕЛИ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ЕВРОПЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 11 ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 12 ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО СТРАНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 13 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ШВЕЙЦАРИИ, ПО ПРОДУКТАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ШВЕЙЦАРИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ТОНН)

ТАБЛИЦА 15 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ШВЕЙЦАРИИ, ПО ПРОДУКТУ, 2018-2032 (ДОЛЛ. США/МЕТРИЧЕСКИЕ ТОННЫ)

ТАБЛИЦА 16 ШВЕЙЦАРСКИЕ СПИРТЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17 АРОМАТИЧЕСКИЕ УГЛЕВОДОРОДЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ШВЕЙЦАРИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18 ШВЕЙЦАРСКИЕ КЕТОНЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 19 ЭФИРЫ ШВЕЙЦАРИИ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20 ШВЕЙЦАРИЯ АМИНЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 21 ЭФИРЫ ШВЕЙЦАРИИ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 22 ХЛОРИРОВАННЫЕ РАСТВОРИТЕЛИ ШВЕЙЦАРИИ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ШВЕЙЦАРИИ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 24 ИТАЛЬЯНСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ПРОДУКТАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25 ИТАЛЬЯНСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ТОНН)

ТАБЛИЦА 26 ИТАЛЬЯНСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ПРОДУКТУ, 2018-2032 (ДОЛЛ. США/МЕТРИЧЕСКИЕ ТОННЫ)

ТАБЛИЦА 27 ИТАЛЬЯНСКИЕ СПИРТЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28 АРОМАТИЧЕСКИЕ УГЛЕВОДОРОДЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ИТАЛИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 29 ИТАЛИЯ КЕТОНЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 ЭФИРЫ ИТАЛИИ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 ИТАЛИЯ АМИНЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 ЭФИРЫ ИТАЛИИ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 33 ХЛОРИРОВАННЫЕ РАСТВОРИТЕЛИ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ИТАЛИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34 ИТАЛЬЯНСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ГЕРМАНИИ, ПО ПРОДУКТАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 36 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ГЕРМАНИИ, ПО ПРОДУКТАМ, 2018-2032 (ТЫС. ТОНН)

ТАБЛИЦА 37 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ГЕРМАНИИ, ПО ПРОДУКТАМ, 2018-2032 (ДОЛЛ. США/МЕТРИЧЕСКИЕ ТОННЫ)

ТАБЛИЦА 38 СПИРТЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ ГЕРМАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 39 АРОМАТИЧЕСКИЕ УГЛЕВОДОРОДЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ ГЕРМАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 40 КЕТОНЫ ГЕРМАНИИ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 ЭФИРЫ ГЕРМАНИИ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 ГЕРМАНИЯ АМИН НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 ЭФИРЫ ГЕРМАНИИ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 44 ХЛОРИРОВАННЫЕ РАСТВОРИТЕЛИ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ ГЕРМАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ГЕРМАНИИ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ ВО ФРАНЦИИ, ПО ПРОДУКТАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ ВО ФРАНЦИИ, ПО ПРОДУКТАМ, 2018-2032 (ТЫС. ТОНН)

ТАБЛИЦА 48 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ ВО ФРАНЦИИ, ПО ПРОДУКТУ, 2018-2032 (ДОЛЛ. США/МЕТРИЧЕСКИЕ ТОННЫ)

ТАБЛИЦА 49 СПИРТЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50 АРОМАТИЧЕСКИЕ УГЛЕВОДОРОДЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51 ФРАНЦИЯ КЕТОНЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 52 ЭФИРЫ ФРАНЦИИ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 ФРАНЦИЯ АМИН НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54 ЭФИРЫ ФРАНЦИИ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55 ХЛОРИРОВАННЫЕ РАСТВОРИТЕЛИ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ ВО ФРАНЦИИ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ВЕЛИКОБРИТАНИИ, ПО ПРОДУКТАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ВЕЛИКОБРИТАНИИ, ПО ПРОДУКТАМ, 2018-2032 (ТЫС. ТОНН)

ТАБЛИЦА 59 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ВЕЛИКОБРИТАНИИ, ПО ПРОДУКТАМ, 2018-2032 (ДОЛЛ. США/МЕТРИЧЕСКИЕ ТОННЫ)

ТАБЛИЦА 60 СПИРТЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61 АРОМАТИЧЕСКИЕ УГЛЕВОДОРОДЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 62 КЕТОНЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 63 ЭФИРЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64 АМИНЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ВЕЛИКОБРИТАНИИ, ПО ПРОДУКТАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 65 ЭФИРЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 66 ХЛОРИРОВАННЫЕ РАСТВОРИТЕЛИ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ВЕЛИКОБРИТАНИИ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 68 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ИСПАНИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 69 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ИСПАНИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ТОНН)

ТАБЛИЦА 70 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ИСПАНИИ, ПО ПРОДУКТУ, 2018-2032 (ДОЛЛ. США/МЕТРИЧЕСКИЕ ТОННЫ)

ТАБЛИЦА 71 ИСПАНИИ СПИРТЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 72 АРОМАТИЧЕСКИЕ УГЛЕВОДОРОДЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ ИСПАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 73 КЕТОНЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ ИСПАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 74 ЭФИРЫ ИСПАНИИ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 75 ИСПАНИИ АМИНЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 76 ЭФИРЫ ИСПАНИИ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 77 ХЛОРИРОВАННЫЕ РАСТВОРИТЕЛИ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ИСПАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 78 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ИСПАНИИ, ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 79 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В БЕЛЬГИИ, ПО ПРОДУКТАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 80 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В БЕЛЬГИИ, ПО ПРОДУКТАМ, 2018-2032 (ТЫС. ТОНН)

ТАБЛИЦА 81 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В БЕЛЬГИИ, ПО ПРОДУКТУ, 2018-2032 (ДОЛЛ. США/МЕТРИЧЕСКИЕ ТОННЫ)

ТАБЛИЦА 82 БЕЛЬГИЙСКИЕ СПИРТЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 83 АРОМАТИЧЕСКИЕ УГЛЕВОДОРОДЫ БЕЛЬГИИ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 84 БЕЛЬГИЙСКИЕ КЕТОНЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 85 БЕЛЬГИЙСКИЕ ЭФИРЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 86 БЕЛЬГИЙСКИЙ АМИН НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 87 БЕЛЬГИЙСКИЕ ЭФИРЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 88 ХЛОРИРОВАННЫЕ РАСТВОРИТЕЛИ БЕЛЬГИИ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 89 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В БЕЛЬГИИ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 90 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В НИДЕРЛАНДАХ, ПО ПРОДУКТАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 91 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В НИДЕРЛАНДАХ, ПО ПРОДУКТАМ, 2018-2032 (ТЫС. ТОНН)

ТАБЛИЦА 92 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В НИДЕРЛАНДАХ, ПО ПРОДУКТАМ, 2018-2032 (ДОЛЛ. США/МЕТРИЧЕСКИЕ ТОННЫ)

ТАБЛИЦА 93 СПИРТЫ НИДЕРЛАНДОВ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 94 АРОМАТИЧЕСКИЕ УГЛЕВОДОРОДЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 95 КЕТОНЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 96 НИДЕРЛАНДСКИЕ ЭФИРЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 97 АМИНЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В НИДЕРЛАНДАХ, ПО ПРОДУКТАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 98 НИДЕРЛАНДСКИЕ ЭФИРЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 99 ХЛОРИРОВАННЫЕ РАСТВОРИТЕЛИ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 100 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В НИДЕРЛАНДАХ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 101 РОССИЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ПРОДУКТАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 102 РОССИЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ПРОДУКТАМ, 2018-2032 (ТЫС. ТОНН)

ТАБЛИЦА 103 РОССИЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ПРОДУКТАМ, 2018-2032 (ДОЛЛ. США/МЕТРИЧЕСКИЕ ТОННЫ)

ТАБЛИЦА 104 РОССИЙСКИЕ СПИРТЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 105 РОССИЙСКИЕ АРОМАТИЧЕСКИЕ УГЛЕВОДОРОДЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 106 РОССИЙСКИЕ КЕТОНЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 107 РОССИЙСКИЕ ЭФИРЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 108 РОССИЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ПРОДУКТАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 109 РОССИЙСКИЕ ЭФИРЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 110 ХЛОРИРОВАННЫЕ РАСТВОРИТЕЛИ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В РОССИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 111 РОССИЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ ПО НАПРАВЛЕНИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 112 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ТУРЦИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 113 ТУРЕЦКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ТОНН)

ТАБЛИЦА 114 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ТУРЦИИ, ПО ПРОДУКТУ, 2018-2032 (ДОЛЛ. США/МЕТРИЧЕСКИЕ ТОННЫ)

ТАБЛИЦА 115 ТУРЕЦКИЕ СПИРТЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 116 АРОМАТИЧЕСКИЕ УГЛЕВОДОРОДЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ ТУРЦИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 117 КЕТОНЫ ТУРЦИИ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 118 ЭФИРЫ ИНДЕЙКИ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 119 АМИН ТУРЦИИ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 120 ЭФИРЫ ИНДЕЙКИ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 121 ХЛОРИРОВАННЫЕ РАСТВОРИТЕЛИ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ ТУРЦИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 122 ТУРЕЦКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 123 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ ЛЮКСЕМБУРГА, ПО ПРОДУКТАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 124 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ ЛЮКСЕМБУРГА, ПО ПРОДУКТАМ, 2018-2032 (ТЫС. ТОНН)

ТАБЛИЦА 125 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ ЛЮКСЕМБУРГА, ПО ПРОДУКТАМ, 2018-2032 (ДОЛЛ. США/МЕТРИЧЕСКИЕ ТОННЫ)

ТАБЛИЦА 126 ЛЮКСЕМБУРГСКИЕ СПИРТЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 127 АРОМАТИЧЕСКИЕ УГЛЕВОДОРОДЫ ЛЮКСЕМБУРГА НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 128 ЛЮКСЕМБУРГСКИЕ КЕТОНЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 129 ЛЮКСЕМБУРГСКИЕ ЭФИРЫ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 130 ЛЮКСЕМБУРЖСКИЙ АМИН НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 131 ЭФИРЫ ЛЮКСЕМБУРГА НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 132 ХЛОРИРОВАННЫЕ РАСТВОРИТЕЛИ НА РЫНКЕ ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ ЛЮКСЕМБУРГА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 133 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ЛЮКСЕМБУРГЕ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 134 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ОСТАЛЬНОЙ ЕВРОПЕ, ПО ПРОДУКТАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 135 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ОСТАЛЬНОЙ ЕВРОПЕ, ПО ПРОДУКТАМ, 2018-2032 (ТЫС. ТОНН)

ТАБЛИЦА 136 РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ОСТАЛЬНОЙ ЕВРОПЕ, ПО ПРОДУКТАМ, 2018-2032 (ДОЛЛ. США/МЕТРИЧЕСКИЕ ТОННЫ)

Список рисунков

РИСУНОК 1 ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ: СЕГМЕНТАЦИЯ

РИСУНОК 2 ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ: АНАЛИЗ DROC

РИСУНОК 4 ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ: АНАЛИЗ ЕВРОПЕЙСКОГО И РЕГИОНАЛЬНОГО РЫНКОВ

РИСУНОК 5 ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 7 ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ: СЕТКА ОХВАТА РЫНОЧНОГО ПРИМЕНЕНИЯ

РИСУНОК 8 ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ: СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

РИСУНОК 9 ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 10 ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ: СЕГМЕНТАЦИЯ

РИСУНОК 11. РОСТ ПРОИЗВОДСТВА ИННОВАЦИОННЫХ ГЕНЕРИЧЕСКИХ ЛЕКАРСТВ, ОСОБЕННО В СТРАНАХ С РАЗВИВАЮЩЕЙСЯ ЭКОНОМИКОЙ, СПОСОБСТВУЕТ РОСТУ ЕВРОПЕЙСКОГО РЫНКА ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ С 2025 ПО 2032 ГОД

РИСУНОК 12 ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ СПИРТОВ БУДЕТ СОСТАВЛЯТЬ НАИБОЛЬШУЮ ДОЛЮ ЕВРОПЕЙСКОГО РЫНКА ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В 2025 И 2032 ГОДАХ

РИСУНОК 13 ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ. ОБЗОР

РИСУНОК 14 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 15 АНАЛИЗ DROC

РИСУНОК 16 ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ: ПО ПРОДУКТАМ, 2024 Г.

РИСУНОК 17 ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ: ПО ПРОДУКТУ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 18 ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ: ПО ПРОДУКТАМ, CAGR (2025-2032)

РИСУНОК 19 ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ: ПО ПРОДУКТУ, КРИВАЯ ЖИЗНИ

РИСУНОК 20 ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ: ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2024 Г.

РИСУНОК 21 ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ: ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 22 ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ: ПО ПРИМЕНЕНИЮ, CAGR (2025-2032)

РИСУНОК 23 ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ: ПО ПРИМЕНЕНИЮ, КРИВАЯ ЖИЗНИ

РИСУНОК 24 ОБЗОР РЫНКА ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ В ЕВРОПЕ

РИСУНОК 25 ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ: ДОЛЯ КОМПАНИИ 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.