Europe Pharmaceutical Vials Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.18 Billion

USD

6.92 Billion

2025

2033

USD

4.18 Billion

USD

6.92 Billion

2025

2033

| 2026 –2033 | |

| USD 4.18 Billion | |

| USD 6.92 Billion | |

| % | |

|

Сегментация европейского рынка фармацевтических флаконов по материалу (стекло, пластик и др.), типу горлышка (винтовое, обжимное, двухкамерное, с откидной крышкой и др.), размеру колпачка (13–425 мм, 15–425 мм, 18–400 мм, 22–350 мм, 24–400 мм, 8–425 мм, 9 мм и др.), каналу сбыта (прямые продажи, медицинские магазины/аптеки, электронная коммерция и др.), объему (1 мл, 2 мл, 3 мл, 4 мл, 8 мл, 10 мл, 20 мл, 30 мл, 50 мл и др.), типу лекарственного средства (инъекционное и неинъекционное), применению (пероральное, назальное, инъекционное и др.), конечному потребителю (фармацевтические компании, биофармацевтические компании, компании по контрактной разработке и производству, аптеки лекарственных препаратов и др.), Рынок (парентеральных, гастроэнтеральных, энтеральных и других препаратов) — тенденции отрасли и прогноз до 2033 года

Размер европейского рынка фармацевтических флаконов

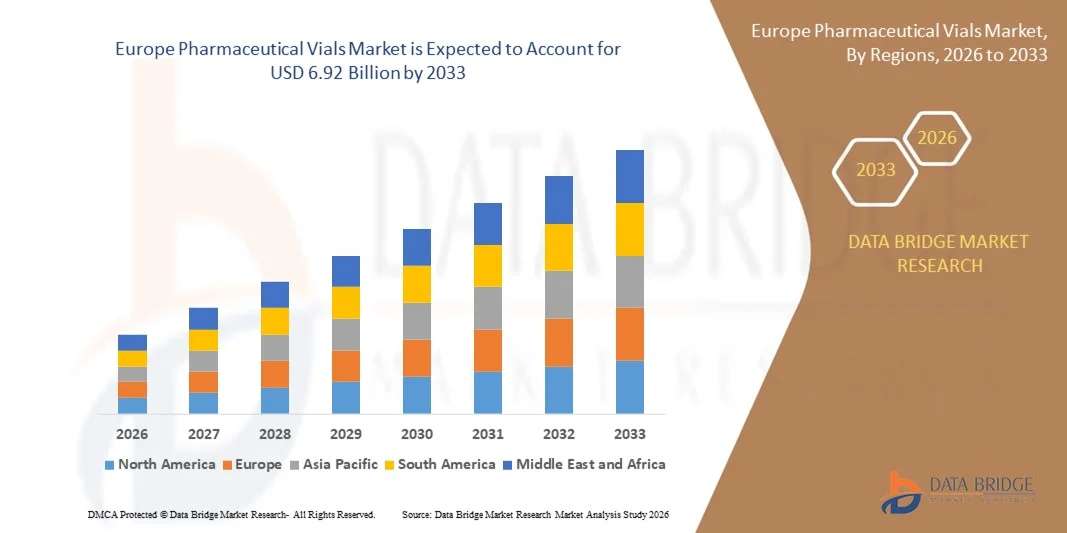

- Объем европейского рынка фармацевтических флаконов в 2025 году оценивался в 4,18 млрд долларов США и, как ожидается, достигнет 6,92 млрд долларов США к 2033 году при среднегодовом темпе роста 6,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением спроса на инъекционные препараты, увеличением производства биофармацевтической продукции и технологическим прогрессом в процессах производства флаконов и упаковки, что повышает безопасность и эффективность.

- Кроме того, растущие инвестиции в инфраструктуру здравоохранения, строгие нормативные стандарты хранения лекарственных средств и рост распространенности хронических заболеваний способствуют внедрению высококачественных фармацевтических флаконов, тем самым существенно ускоряя расширение рынка.

Анализ европейского рынка фармацевтических флаконов

- Фармацевтические флаконы, используемые для хранения инъекционных препаратов и вакцин, становятся все более важными компонентами современных цепочек поставок в здравоохранении и биофармацевтике из-за их роли в обеспечении стабильности, стерильности и безопасной доставки лекарств.

- Растущий спрос на фармацевтические флаконы обусловлен, прежде всего, ростом распространенности хронических заболеваний, увеличением производства биологических препаратов и вакцин, а также растущим вниманием к стандартам безопасности и качества лекарственных средств.

- Германия доминировала на европейском рынке фармацевтических флаконов с наибольшей долей выручки в 34% в 2025 году, характеризуясь развитой инфраструктурой здравоохранения, сильной нормативно-правовой базой и высокой концентрацией ключевых игроков отрасли, причем в таких странах, как Германия, Франция и Великобритания, наблюдался существенный рост производства и использования флаконов, обусловленный инновациями в технологиях производства стеклянных и полимерных флаконов.

- Ожидается, что в прогнозируемый период Великобритания станет регионом с самыми быстрыми темпами роста на европейском рынке фармацевтических флаконов в связи с увеличением производственных мощностей фармацевтической отрасли, ростом расходов на здравоохранение и растущим спросом на вакцины и инъекционные препараты.

- Сегмент стекла доминировал на рынке с долей выручки в 61,5% в 2025 году, что обусловлено его превосходной химической стойкостью, термостойкостью и совместимостью с инъекционными препаратами и вакцинами.

Область применения отчета и сегментация европейского рынка фармацевтических флаконов

|

Атрибуты |

Ключевые данные о рынке фармацевтических флаконов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

• Gerresheimer AG (Германия) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка фармацевтических флаконов

Повышение эффективности за счет передовых технологий производства и автоматизации

- Важной и набирающей обороты тенденцией на европейском рынке фармацевтических флаконов является всё более широкое внедрение передовых производственных технологий, автоматизации и цифровых систем мониторинга. Эти инновации значительно повышают эффективность производства, контроль качества и прослеживаемость на протяжении всего процесса производства флаконов.

- Например, автоматизированные системы наполнения и инспекции флаконов от таких компаний, как Gerresheimer и SCHOTT, обеспечивают высокоскоростное и точное производство с минимальным вмешательством человека, снижая риск загрязнения и гарантируя стабильное качество продукции. Аналогичным образом, интегрированные решения для отслеживания и контроля позволяют контролировать флаконы в режиме реального времени по всей цепочке поставок.

- Автоматизация и цифровизация производства флаконов позволяют реализовать такие функции, как предиктивное обслуживание, оповещения о качестве в режиме реального времени и оптимизация процесса. Например, некоторые современные линии розлива могут обнаруживать отклонения в весе флаконов или целостности шва, автоматически корректируя оборудование для строгого соблюдения нормативных требований. Более того, эти технологии снижают вероятность человеческих ошибок, повышают однородность партий и позволяют производителям эффективно масштабировать производство.

- Полная интеграция автоматизированных производственных систем с цифровыми платформами управления цепочками поставок обеспечивает централизованный контроль на всех этапах фармацевтического производства. Благодаря единому интерфейсу производители могут контролировать производство, проверку, упаковку и дистрибуцию флаконов, обеспечивая высокие стандарты безопасности и соблюдение нормативных требований.

- Эта тенденция к созданию более интеллектуальных, эффективных и взаимосвязанных производственных систем коренным образом меняет ожидания от производства фармацевтических флаконов. В связи с этим такие компании, как SCHOTT, Stevanato Group и Gerresheimer, разрабатывают полностью автоматизированные производственные линии с искусственным интеллектом, обладающие такими возможностями, как мониторинг качества в режиме реального времени, предиктивное обслуживание и сквозная прозрачность цепочки поставок.

- Спрос на высококачественные, точно изготовленные фармацевтические флаконы стремительно растет как в биофармацевтическом секторе, так и в секторе дженериков, поскольку производители все больше внимания уделяют эффективности, безопасности и соблюдению нормативных требований.

Динамика европейского рынка фармацевтических флаконов

Водитель

Растущая потребность в связи с ростом производства биопрепаратов и спроса на них в сфере здравоохранения

- Растущая распространенность хронических заболеваний, растущий спрос на вакцины и быстрый рост производства биологических препаратов являются существенными факторами повышенного спроса на фармацевтические флаконы.

- Например, в 2025 году компания Gerresheimer расширила свои мощности по производству стеклянных флаконов типа I, чтобы удовлетворить растущий спрос со стороны мировых производителей вакцин. Ожидается, что такое стратегическое расширение производства ключевыми компаниями будет способствовать росту рынка фармацевтических флаконов в прогнозируемый период.

- Поскольку поставщики медицинских услуг и фармацевтические компании уделяют особое внимание безопасной и стерильной доставке лекарств, флаконы обладают такими передовыми характеристиками, как высокая химическая стойкость, точное дозирование и совместимость с автоматизированными системами наполнения, что обеспечивает неоспоримое преимущество по сравнению с альтернативной упаковкой.

- Более того, растущее распространение инъекционной терапии и растущее предпочтение предварительно заполненным и готовым к использованию растворам делают флаконы важнейшим компонентом современной системы приема лекарств, гарантируя стабильность лекарств и соблюдение нормативных требований.

- Удобство стандартизированных форматов флаконов, совместимость с автоматизированными системами розлива и инспекции, а также возможность гарантировать безопасность пациентов — ключевые факторы, способствующие внедрению фармацевтических флаконов как в биофармацевтическом секторе, так и в секторе производства дженериков. Тенденция к масштабируемому, автоматизированному производству и решениям, соответствующим нормативным требованиям, дополнительно способствует росту рынка.

Сдержанность/Вызов

Проблемы, связанные с соблюдением нормативных требований и производственными затратами

- Строгие нормативные требования к стерильному производству, контролю качества и безопасности материалов создают серьёзную проблему для расширения рынка. Производство флаконов должно соответствовать множеству международных стандартов, что повышает сложность и стоимость производства.

- Например, громкие отзывы из-за загрязнения или дефектных флаконов заставили некоторых производителей проявить осторожность, что потребовало дополнительных инвестиций в процессы обеспечения качества и проверки.

- Решение этих нормативных и качественных проблем посредством надёжного контроля процесса, передовых методов стерилизации и постоянного мониторинга имеет решающее значение для поддержания соответствия требованиям и доверия. Такие компании, как SCHOTT и Stevanato Group, делают акцент на своих производственных мощностях, соответствующих требованиям GMP, и строгих протоколах качества, чтобы заверить клиентов. Кроме того, относительно высокая стоимость специализированных стеклянных или полимерных флаконов по сравнению с более простой упаковкой может стать препятствием для производителей или регионов, чувствительных к цене. Хотя цены на стандартные флаконы постепенно стабилизируются, премиальные характеристики, такие как флаконы с покрытием или усовершенствованные системы укупорки, часто обходятся дороже.

- Преодоление этих проблем путем оптимизации процессов, внедрения инноваций в области экономически эффективных материалов и последовательного соблюдения нормативных требований будет иметь решающее значение для устойчивого роста рынка.

Объем европейского рынка фармацевтических флаконов

Рынок фармацевтических флаконов сегментирован по материалу, типу горлышка, размеру крышки, каналу сбыта, вместимости, типу лекарственного средства, области применения, конечному потребителю и рынку.

- По материалу

Европейский рынок фармацевтических флаконов сегментирован по материалу: стекло, пластик и другие. Стеклянный сегмент занимал лидирующие позиции на рынке, обеспечив 61,5% выручки в 2025 году благодаря своей превосходной химической стойкости, термостойкости и совместимости с инъекционными препаратами и вакцинами. Стеклянные флаконы широко используются для стерильных составов, обеспечивая долгосрочную стабильность лекарственных средств и соответствие строгим нормативным требованиям. Они особенно востребованы при производстве дорогостоящих биологических препаратов и парентеральных препаратов, где критически важно предотвратить загрязнение.

Ожидается, что сегмент пластиковых флаконов будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, что обусловлено растущим спросом на лёгкие, ударопрочные и экономичные альтернативы для преднаполненных и одноразовых систем доставки лекарств. Пластиковые флаконы набирают популярность на развивающихся рынках благодаря более простой транспортировке, снижению риска разрушения и адаптации к крупномасштабному производству. Дальнейшим стимулом для их внедрения является рост инноваций в области полимерных составов с высокой химической стойкостью.

- По типу шеи

В зависимости от типа горлышка европейский рынок фармацевтических флаконов подразделяется на флаконы с винтовым горлышком, обжимным горлышком, двухкамерными флаконами, флаконами с откидной крышкой и другими. В 2025 году сегмент флаконов с винтовым горлышком доминировал на рынке, обеспечивая 45,3% выручки благодаря простоте герметизации, совместимости с автоматизированными линиями розлива и пригодности как для инъекционных, так и для пероральных лекарственных форм. Флаконы с винтовым горлышком широко используются в больницах, аптеках и исследовательских лабораториях благодаря стандартизированным системам укупорки и экономической эффективности.

Ожидается, что сегмент флаконов с обжимным горлышком будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, что обусловлено улучшенными герметизирующими свойствами, пригодностью для лиофилизированных продуктов и предпочтением для крупносерийного производства вакцин. Конструкция флаконов с обжимным горлышком обеспечивает минимальный риск контаминации, надежную фиксацию пробки и соответствие строгим стандартам GMP, что делает её предпочтительным выбором для критически важных инъекционных лекарственных форм.

- По размеру крышки

В зависимости от размера колпачка европейский рынок фармацевтических флаконов сегментируется на следующие размеры: 13–425 мм, 15–425 мм, 18–400 мм, 22–350 мм, 24–400 мм, 8–425 мм, 9 мм и другие. Сегмент флаконов диаметром 13–425 мм доминировал на рынке с долей выручки 38,7% в 2025 году благодаря широкому использованию колпачка для инъекционных препаратов и стандартизации на всех фармацевтических производственных линиях. Этот размер колпачка популярен благодаря совместимости с автоматизированным оборудованием для наполнения и укупорки, а также благодаря его распространенности как в больницах, так и в розничной торговле.

Ожидается, что сегмент 18–400 мм будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, что обусловлено растущим внедрением упаковки для вакцин и крупносерийным производством биологических препаратов. Росту сегмента способствуют инновации в технологии герметизации, улучшенная совместимость с резиновыми пробками и растущая тенденция использования многодозовых флаконов для массовых кампаний по иммунизации.

- По каналу распространения

По каналам сбыта европейский рынок фармацевтических флаконов сегментируется на прямые продажи, медицинские магазины/аптеки, электронную коммерцию и другие. Сегмент прямых продаж доминировал на рынке с долей выручки 52,1% в 2025 году благодаря прямым закупкам фармацевтическими и биофармацевтическими компаниями у производителей, что обеспечивает оптовые поставки, выполнение индивидуальных заказов и строгий контроль качества.

Ожидается, что сегмент электронной коммерции будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, чему будут способствовать растущая цифровизация закупок в сфере здравоохранения, удобство онлайн-заказов и растущее признание среди небольших аптек и исследовательских лабораторий. Платформы электронной коммерции обеспечивают быстрый доступ к стандартизированным размерам флаконов, материалам и типам крышек, особенно для срочных или узкоспециализированных заказов, тем самым способствуя быстрому внедрению онлайн-каналов в цепочку поставок фармацевтической продукции.

- По вместимости

Европейский рынок фармацевтических флаконов сегментирован по объёму: 1 мл, 2 мл, 3 мл, 4 мл, 8 мл, 10 мл, 20 мл, 30 мл, 50 мл и другие. Сегмент флаконов объёмом 10 мл доминировал на рынке с долей выручки 35,9% в 2025 году благодаря своей универсальности для вакцин, биологических препаратов и инъекционных препаратов, широко используемых в больницах и клиниках. Флаконы объёмом 10 мл совместимы с автоматизированными системами розлива, инспекции и маркировки, обеспечивая эффективность и стабильность крупномасштабного фармацевтического производства.

Ожидается, что сегмент объёмом 2 мл будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, что обусловлено растущим спросом на предварительно заполненные шприцы, детские лекарственные формы и лабораторное применение. Флаконы меньшей ёмкости обеспечивают точное дозирование и сокращают потери препарата, отвечая потребностям персонализированной медицины и инъекционной терапии малыми объёмами.

- По типу препарата

Европейский рынок фармацевтических флаконов сегментирован по типу препарата на инъекционные и неинъекционные. Сегмент инъекционных препаратов доминировал на рынке с долей выручки 78,4% в 2025 году, что обусловлено растущей популярностью вакцин, биологических препаратов и парентеральных препаратов, требующих стерильной и высококачественной упаковки. Флаконы для инъекций обеспечивают точное дозирование, сохраняют стерильность и совместимы с автоматизированными системами розлива, что делает их незаменимыми в больницах и на фармацевтическом производстве.

Ожидается, что сегмент неинъекционных препаратов будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, что обусловлено растущим спросом на пероральные растворы, диагностические реагенты и специальные лекарственные формы, требующие надежной и стандартизированной упаковки. Достижения в области пластиковых флаконов и колпачков для неинъекционных препаратов способствуют более быстрому внедрению этих технологий в развивающихся фармацевтических секторах.

- По применению: перорально, назально, инъекционно и др.

В зависимости от сферы применения европейский рынок фармацевтических флаконов подразделяется на пероральные, назальные, инъекционные и другие. Сегмент инъекционных препаратов доминировал на рынке с долей выручки 80,2% в 2025 году, что обусловлено быстрым внедрением вакцин, биологических препаратов и других парентеральных препаратов, требующих стерильности. Инъекционные флаконы обладают такими важными характеристиками, как стабильность препарата, стерильность и совместимость с автоматизированными системами розлива.

Ожидается, что сегмент пероральных препаратов будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, что обусловлено растущим спросом на жидкие пероральные препараты, детские растворы и готовые к применению лекарственные формы. Стандартизированная конструкция флаконов для пероральных препаратов повышает удобство дозирования, обеспечивает точное дозирование и улучшает соблюдение пациентами предписаний, особенно в условиях стационара и на дому.

- Конечным пользователем

По типу конечного потребителя европейский рынок фармацевтических флаконов сегментирован на фармацевтические компании, биофармацевтические компании, организации по контрактной разработке и производству (CDMO), аптечные сети и другие. Сегмент фармацевтических компаний доминировал на рынке с долей выручки 54,6% в 2025 году благодаря крупномасштабному производству инъекционных препаратов, вакцин и пероральных форм для глобальной дистрибуции.

Ожидается, что сегмент биофармацевтических компаний будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, чему будет способствовать увеличение инвестиций в биологические препараты, моноклональные антитела и генную терапию. Биофармацевтическим компаниям требуются специализированные флаконы, соответствующие строгим стандартам качества и совместимые с передовыми технологиями розлива и инспекции.

- По рынку

Европейский рынок фармацевтических флаконов подразделяется на парентеральные, гастроэнтерологические, оториноларингологические и другие. Сегмент парентеральных препаратов доминировал на рынке с долей выручки 72,8% в 2025 году благодаря росту производства вакцин, инъекционных биологических препаратов и терапевтических препаратов, требующих стерильной упаковки. Флаконы для парентеральных препаратов обладают такими важными характеристиками, как стабильность, точное дозирование и соответствие стандартам GMP, что делает их незаменимыми в больницах и на фармацевтическом производстве.

Ожидается, что сегмент ЛОР-препаратов будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, что обусловлено растущим спросом на специализированные назальные и ушные препараты, а также системы адресной доставки лекарств. Инновации в дизайне флаконов, укупорочных средствах и материалах способствуют росту в этом нишевом сегменте.

Региональный анализ европейского рынка фармацевтических флаконов

- Германия доминировала на европейском рынке фармацевтических флаконов с наибольшей долей выручки в 34% в 2025 году, что обусловлено наличием развитой инфраструктуры здравоохранения, большими мощностями по производству фармацевтической продукции и строгими нормативными стандартами.

- Производители и поставщики медицинских услуг в регионе высоко ценят безопасность, химическую стабильность и соответствие требованиям, которые обеспечивают высококачественные стеклянные и полимерные флаконы, обеспечивая надежное хранение и доставку инъекционных препаратов, вакцин и биологических препаратов.

- Широкое распространение продукции подкрепляется значительными инвестициями в фармацевтические НИОКР, концентрацией ключевых игроков рынка и растущим спросом на стерильные и предварительно заполненные флаконы, что делает фармацевтические флаконы важнейшим компонентом разработки лекарственных средств, упаковки и распространения в больницах, аптеках и научно-исследовательских институтах Европы.

Обзор рынка фармацевтических флаконов в Германии

Рынок фармацевтических флаконов в Германии в 2025 году обеспечил значительную долю выручки благодаря развитой фармацевтической и биотехнологической промышленности страны, развитой инфраструктуре здравоохранения и строгим нормативным стандартам. Производители и поставщики медицинских услуг уделяют первостепенное внимание безопасности флаконов, химической стабильности и соблюдению нормативных требований в отношении инъекционных препаратов, вакцин и биологических препаратов. Внедрение автоматизированных систем розлива, инспекции и упаковки способствует повышению эффективности и качества производства. Кроме того, рост инвестиций в НИОКР и спрос на стерильные, предварительно заполненные флаконы в больницах, клиниках и исследовательских центрах продолжают стимулировать рост рынка.

Обзор рынка фармацевтических флаконов во Франции

Ожидается, что рынок фармацевтических флаконов во Франции будет расти высокими среднегодовыми темпами в течение прогнозируемого периода, в первую очередь за счёт роста биофармацевтического сектора и увеличения производства инъекционных препаратов и вакцин. Французские производители делают акцент на качестве флаконов, соответствующем нормативным требованиям, химической стойкости и стерильности, что гарантирует безопасную доставку лекарств. Расширение государственных инициатив, направленных на поддержку производства вакцин, и растущее использование предварительно заполненных и многодозовых флаконов в здравоохранении и клинических исследованиях дополнительно стимулируют рост рынка.

Обзор рынка фармацевтических флаконов в Великобритании

Ожидается, что рынок фармацевтических флаконов в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитая фармацевтическая производственная экосистема страны, растущий спрос на инъекционные препараты и увеличение расходов на здравоохранение. Внедрение инновационных конструкций флаконов и современных материалов, таких как стекло типа I, обеспечивает стабильность лекарственных препаратов и соответствие стандартам GMP. Больницы, клиники и научно-исследовательские институты всё чаще используют предварительно заполненные и стерильные флаконы, что способствует расширению рынка как в частном, так и в коммерческом фармацевтическом секторе.

Обзор рынка фармацевтических флаконов в Нидерландах

Ожидается, что рынок фармацевтических флаконов в Нидерландах будет стабильно расти, чему способствуют стратегическое положение страны, развитая логистическая инфраструктура и растущие производственные мощности фармацевтической отрасли. Производители и поставщики медицинских услуг отдают приоритет высококачественным флаконам, обеспечивающим стерильность, химическую стабильность и соответствие требованиям, особенно при производстве вакцин и биологических препаратов. Расширение внедрения автоматизированных систем наполнения, инспекции и упаковки флаконов в сочетании с сотрудничеством местных и международных компаний в области НИОКР продолжает стимулировать рост рынка.

Обзор рынка фармацевтических флаконов в Швейцарии

Швейцарский рынок фармацевтических флаконов занимает значительное место в Европе благодаря всемирно признанной фармацевтической и биотехнологической промышленности страны, передовым системам здравоохранения и высоким стандартам качества производства. Швейцарские фармацевтические компании и больницы отдают приоритет химически стабильным, стерильным и соответствующим требованиям GMP флаконам для высококачественных инъекционных препаратов, вакцин и биологических препаратов. Значительные инвестиции в исследования и разработки, технологические инновации в производстве флаконов и стратегическое партнерство с игроками мирового рынка являются ключевыми факторами, способствующими росту рынка в Швейцарии.

Доля европейского рынка фармацевтических флаконов

Лидерами отрасли по производству фармацевтических флаконов являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

• Gerresheimer AG (Германия)

• SCHOTT AG (Германия)

• Stevanato Group (Италия)

• Vetter Pharma-Fertigung GmbH & Co. KG (Германия)

• BD (Becton, Dickinson and Company) (США)

• Nipro Corporation (Япония)

• Catalent, Inc. (США)

• AptarGroup, Inc. (США)

• Pfizer Packaging Solutions (США)

• Sartorius AG (Германия)

• Ompi (SGD Pharma) (Франция)

• Rexam (теперь часть Ball Corporation) (Великобритания)

• Aseptic Technologies (Франция)

• Alpha Pro Tech (Канада)

• Rommelag Group (Германия)

• Gerresheimer Regensburg GmbH (Германия)

• Thermo Fisher Scientific (США)

• SCHOTT Kaisha Ltd. (Япония)

• Pfizer Glass & Vial Solutions (США)

• Spartek Group (Великобритания)

Каковы последние тенденции на европейском рынке фармацевтических флаконов?

- В апреле 2024 года компания Gerresheimer AG, мировой лидер в области упаковочных решений для фармацевтической продукции, расширила свои производственные мощности в Германии, чтобы удовлетворить растущий спрос на инъекционные препараты и вакцины. Эта стратегическая инициатива подчёркивает стремление компании производить высококачественные флаконы, соответствующие требованиям GMP, и одновременно поддерживать растущий европейский сектор производства биологических препаратов и вакцин. Используя передовые технологии производства стеклянных и полимерных флаконов, Gerresheimer удовлетворяет региональные фармацевтические потребности и укрепляет свои позиции на быстрорастущем европейском рынке фармацевтических флаконов.

- В марте 2024 года компания SCHOTT AG, пионер в области решений для специального стекла, представила новую линейку предварительно заполненных стеклянных флаконов типа I, предназначенных для крупносерийного производства вакцин и биологических препаратов. Эти флаконы обладают повышенной химической стойкостью, стерильностью и совместимостью с автоматизированными системами розлива. Этот запуск подчеркивает приверженность SCHOTT инновациям и её роль в обеспечении безопасной и эффективной доставки лекарственных средств в больницах, клиниках и исследовательских центрах по всей Европе.

- В марте 2024 года компания Stevanato Group успешно ввела в эксплуатацию современную автоматизированную линию розлива и инспекции флаконов на своем предприятии в Италии. Проект направлен на повышение эффективности производства, поддержание высоких стандартов качества и удовлетворение растущего спроса на стерильные инъекционные флаконы. Это развитие подчёркивает приверженность Stevanato технологическому прогрессу в области фармацевтической упаковки, способствуя расширению безопасных и надёжных цепочек поставок лекарственных средств в Европе.

- В феврале 2024 года компания Vetter Pharma-Fertigung GmbH & Co. KG объявила о стратегическом сотрудничестве с ведущей европейской биофармацевтической компанией по поставке специально разработанных предварительно наполненных флаконов для новых инъекционных препаратов. Это партнерство направлено на повышение операционной эффективности, обеспечение соответствия нормативным требованиям и ускорение выхода препаратов на рынок. Эта инициатива подчеркивает приверженность Vetter инновациям, качеству и удовлетворению меняющихся потребностей фармацевтических производителей.

- В январе 2024 года компания BD (Becton, Dickinson and Company) представила на Европейской выставке фармацевтической упаковки 2024 (European Pharma Packaging Expo 2024) свою новую линейку усовершенствованных полимерных и стеклянных флаконов для высококачественных биологических препаратов и вакцин. Эти флаконы, обладающие повышенной химической стабильностью, стойкостью к стерилизации и усовершенствованными системами укупорки, обеспечивают более безопасное и эффективное хранение и доставку лекарственных препаратов. Этот запуск демонстрирует стремление BD к интеграции передовых технологий в фармацевтическую упаковку, предлагая производителям и поставщикам медицинских услуг повышенную надежность и производительность.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.