Europe Playing Cards And Board Games Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.85 Billion

USD

7.75 Billion

2025

2033

USD

4.85 Billion

USD

7.75 Billion

2025

2033

| 2026 –2033 | |

| USD 4.85 Billion | |

| USD 7.75 Billion | |

| % | |

|

Сегментация европейского рынка игральных карт и настольных игр по типу продукции (настольные игры и игральные карты), возрастной группе (5–12 лет, старше 12 лет, 2–5 лет и 0–2 года), каналу сбыта (офлайн и онлайн), конечному пользователю (дети и взрослые) — отраслевые тенденции и прогноз до 2033 года.

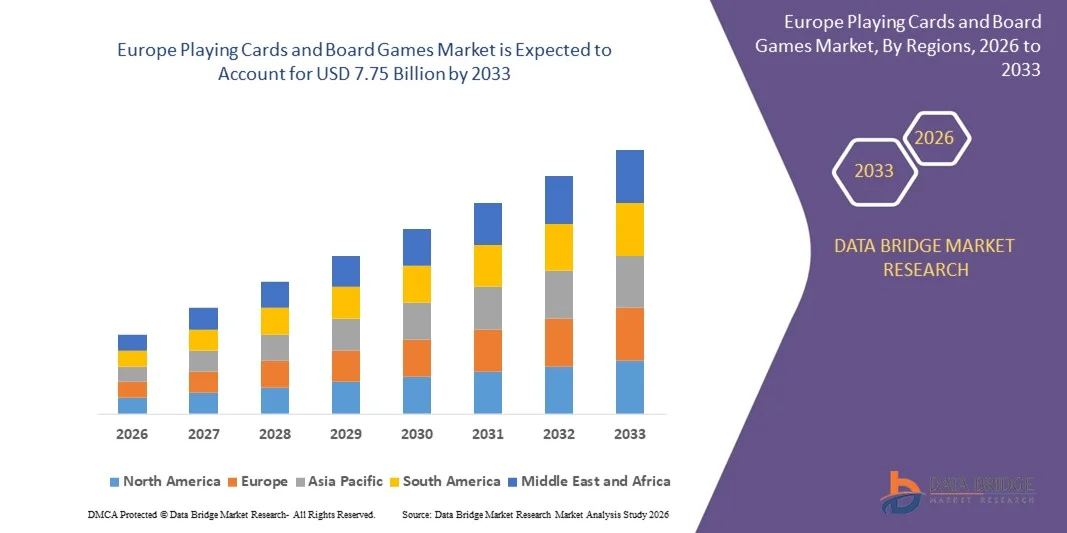

Размер европейского рынка игральных карт и настольных игр

- Объем европейского рынка игральных карт и настольных игр в 2025 году оценивался в 4,85 млрд долларов США и, как ожидается, достигнет 7,75 млрд долларов США к 2033 году.

- В прогнозируемый период с 2026 по 2033 год рынок, вероятно, будет расти со среднегодовым темпом роста в 6,1%, главным образом за счет растущего интереса потребителей к настольным играм, подпитываемого ностальгией, тенденциями социальных игр и растущим спросом на развлечения для всей семьи. Популярность стратегических и коллекционных игр, в сочетании с ростом онлайн-сообществ и расширением розничной торговли, также способствует росту рынка. Кроме того, инновации в дизайне игр и лицензионные соглашения с популярными медиафраншизами дополнительно стимулируют продажи.

Анализ европейского рынка игральных карт и настольных игр

- Рынок игральных карт и настольных игр представляет собой быстро развивающийся сегмент в рамках более широкой индустрии игрушек, развлечений и интерактивных игр, занимая значительную долю мирового рынка настольных развлечений и социального отдыха. На этот рынок все больше влияют растущие предпочтения потребителей в отношении захватывающего, насыщенного сюжетом игрового процесса, растущий спрос на социальные и семейные развлекательные мероприятия, а также появление гибридных физически-цифровых форматов, интегрирующих мобильные приложения, инструменты дополненной и виртуальной реальности и цифровые расширения.

- Дальнейший рост обусловлен распространением платформ электронной коммерции, появлением моделей краудфандинга (Kickstarter, Gamefound) для разработки инди-игр, а также расширением сети кафе настольных игр, сообществ любителей и клубов любителей настольных игр по всему миру. Растущее распространение образовательных и STEM-ориентированных настольных игр, а также игровых форматов, направленных на когнитивное развитие, меняет спрос, особенно среди родителей, школ и учебных заведений.

- Инновации в модульной игровой механике, сюжетно-ориентированном игровом процессе, дополнениях, миниатюрных стратегических играх и форматах коллекционных карточных игр (TCG и CCG) способствуют долгосрочному вовлечению игроков и повторным покупкам. Кроме того, цифровые расширения физических игр, включая мобильные приложения-компаньоны, облачные многопользовательские форматы и механики на основе дополненной/виртуальной реальности, стимулируют спрос на интерактивные и гибридные игровые экосистемы.

- Ключевые игроки на рынке игральных карт и настольных игр сосредоточены на постоянных инновациях в дизайне игр, использовании высококачественных материалов и создании франшизных проектов для привлечения различных возрастных групп. Стратегическое сотрудничество с развлекательными брендами, цифровыми инфлюенсерами и краудфандинговыми платформами меняет подходы к разработке продуктов и маркетингу. В условиях растущего потребительского спроса на социальные, семейные и ориентированные на хобби игры, компании расширяют дистрибуцию через розничные и электронные каналы. Поскольку предпочтения смещаются в сторону захватывающих, тематических и коллекционных форматов, устойчивый рост будет зависеть от креативности, прочных партнерских отношений в сфере лицензирования и адаптации к меняющимся тенденциям вовлечения потребителей.

- Ожидается, что к 2026 году Германия будет доминировать на рынке игральных карт и настольных игр, занимая наибольшую долю выручки в 22,32%, чему способствуют высокий потребительский спрос на настольные игры премиум-класса, развитая игровая культура и присутствие крупных игроков отрасли. В стране проводятся значимые мероприятия, посвященные настольным играм, такие как Spiel Essen, которые способствуют инновациям, запуску новых продуктов и повышению узнаваемости на рынке. Высокие расходы домохозяйств на развлекательные мероприятия, а также развитая розничная торговля и электронная коммерция еще больше укрепляют позиции Германии как ключевого лидера на европейском рынке.

Обзор отчета и сегментация рынка игральных карт и настольных игр.

|

Атрибуты |

Ключевые рыночные тенденции в сфере игральных карт и настольных игр. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции европейского рынка игральных карт и настольных игр

Расширение модели подписки

- Модель подписки открывает привлекательные возможности для роста мирового рынка игральных карт и настольных игр. Переход от традиционных разовых покупок к регулярной доставке тщательно отобранных игровых материалов позволяет производителям и розничным продавцам повысить пожизненную ценность клиента, обеспечить предсказуемость спроса и углубить взаимодействие с ним. Подписочные сервисы облегчают поиск новых игр, снижают риск переизбытка выбора для потребителей и позволяют брендам предлагать эксклюзивный или ограниченный по тиражу контент.

- Кроме того, модель поддерживает поэтапную монетизацию за счет многоуровневого членства, тематических наборов и функций, создаваемых сообществом. По мере развития логистики электронной коммерции и цифровых платежей, подписные системы становятся более осуществимыми в разных регионах и сегментах потребителей, создавая масштабируемый канал для индустрии настольных игр, позволяющий диверсифицировать потоки доходов и укреплять лояльность к бренду.

- В мае 2022 года компания Gibsons (согласно заявлению компании) запустила ежемесячную подписку на пазлы, продемонстрировав внедрение форматов продуктов с регулярным доходом на уровне издателей в смежных категориях настольных игр и пазлов.

- В октябре 2024 года компания Build Game Box опубликовала пресс-релиз, в котором объявила о запуске ежемесячной подписки на наборы для разработки игр и настольных игр, что свидетельствует о появлении новых игроков на рынке подписок на игровые наборы.

- Европейский рынок игральных карт и настольных игр все больше выигрывает от расширения моделей подписки. Приобретение издателями цифровых платформ, интеграция премиальных членских услуг и появление тщательно отобранных наборов игр свидетельствуют о растущей институциональной приверженности форматам с регулярным доходом. Эти тенденции подкрепляются развитой инфраструктурой цифровой коммерции, растущим интересом потребителей к тщательно отобранным физическим впечатлениям и устойчивым внедрением гибридных моделей взаимодействия с миром физических и цифровых технологий.

- По мере масштабирования экосистем подписки укрепляются возможности для поиска продуктов, удержания клиентов и монетизации портфеля. В совокупности эти факторы указывают на рыночную среду, которая поддерживает устойчивое распространение подписок, позволяя участникам отрасли диверсифицировать источники дохода, стабилизировать спрос и укрепить долгосрочные стратегические позиции на рынке настольных развлечений.

Динамика рынка игральных карт и настольных игр в Европе

Водитель

Рост спроса на тематические и стратегические настольные игры.

- Наблюдается значительный рост спроса на тематические и стратегические настольные игры, что является существенным фактором роста мирового рынка игральных карт и настольных игр. Потребители все чаще ищут игры, которые выходят за рамки простой механики и предлагают более глубокое погружение в сюжет, стратегическое принятие решений и захватывающие тематические миры.

- Эти предпочтения отражают более широкие изменения в распределении свободного времени: игроки стремятся к социальному взаимодействию, интеллектуальной стимуляции и возможности повторного прохождения, а не просто к казуальным или групповым форматам. Рост популярности иммерсивных тем (фэнтези, исторические, научные), сложных стратегических механик (управление ресурсами, контроль территорий, элементы наследия) и игр, ориентированных на сообщество (клубы, кафе, соревновательные системы), расширил целевой рынок и позволил издателям игр выпускать премиальные варианты и дополнения по более высоким ценам. В результате тематические и стратегические игры повышают дифференциацию продукта, обеспечивают более длительный срок хранения и укрепляют лояльность потребителей в сегменте настольных игр.

- В апреле 2025 года газета The Times сообщила, что продажи настольной игры Wingspan в Великобритании выросли на 166% с момента ее появления в крупных розничных сетях в 2022 году; в статье отмечалось, что тематика наблюдения за птицами и стратегический игровой процесс привлекли как взрослых игроков, так и более молодую аудиторию.

- В марте 2023 года Yahoo Finance сообщила о росте спроса на стратегические настольные игры, отметив, что, хотя дети дошкольного возраста предпочитают настольные игры, основанные на случайности, взрослые все чаще отдают предпочтение стратегическим играм.

- Рассмотренные примеры в совокупности указывают на явный и устойчивый сдвиг в сторону более глубокого тематического вовлечения и стратегического игрового процесса на мировом рынке настольных игр. В различных регионах и источниках постоянно отмечается растущий интерес потребителей к сюжетно-насыщенным механикам, кооперативным форматам, интеллектуально стимулирующим игровым структурам и захватывающим социальным средам. Эта тенденция отражает меняющиеся предпочтения в сфере досуга, где игроки все чаще отдают приоритет глубине, возможности повторного прохождения и осмысленному взаимодействию.

- Сближение моделей розничного спроса, развивающихся подходов к дизайну и растущих экосистем социальных игр подтверждает мнение о том, что тематические и стратегические игры становятся центральным элементом расширения рынка, укрепляя долгосрочные перспективы роста и определяя приоритеты разработки будущих продуктов по всей цепочке создания стоимости.

Сдержанность/Вызов

Вытеснение конкурентов более крупными цифровыми/видеоиграми.

- Рост цифровых и видеоигровых платформ оказывает конкурентное давление на рынок физических игральных карт и настольных игр. Поскольку потребители уделяют все больше свободного времени и средств захватывающим цифровым развлечениям, включая мобильные игры, консоли и многопользовательские онлайн-игры, сегмент аналоговых настольных игр сталкивается с риском вытеснения. Цифровые форматы предлагают удобство, частые обновления контента, модели подписки и социальные связи, что усиливает конкуренцию. Следовательно, производители и продавцы настольных игр и игральных карт должны учитывать не только традиционные альтернативы для досуга, но и быстро расширяющуюся цифровую экосистему, которая ослабляет долю аналогового рынка, увеличивает затраты на привлечение потребителей и повышает потребность в дифференцированном позиционировании и гибридизации физических и цифровых продуктов.

- В августе 2025 года PC Gamer сообщил, что 90% доходов европейского игрового рынка в 2024 году были получены за счет цифровых покупок, и только 10% — за счет продаж физических копий игр, что иллюстрирует доминирование цифровых форматов в более широкой экосистеме игровых развлечений.

- В январе 2025 года газета The Guardian опубликовала данные, показывающие, что продажи видеоигр в коробках в Великобритании упали на 35 % в 2024 году, в то время как доходы от цифровых продаж и подписок выросли, что подчеркивает смещение расходов на развлечения от физических носителей к цифровым.

- В марте 2023 года в рецензируемом исследовании, опубликованном в журнале PLOS ONE, было отмечено, что время, проведенное за видеоиграми, является значимым предиктором показателей когнитивных функций, в то время как время, проведенное за настольными играми, таковым не является, что указывает на более высокий уровень вовлеченности и более длительные игровые сессии в цифровом формате.

- Сделан вывод, что риск вытеснения со стороны более крупного сектора цифровых/видеоигр представляет собой серьезную проблему для рынка игральных карт и настольных игр. Данные показывают, что цифровые игры достигли доминирующей доли выручки, сохранили вовлеченность потребителей и быстро внедряют инновации, тем самым сокращая доступное свободное время и расходы на физические настольные форматы. Для производителей аналоговых игр это означает необходимость повышения ценности за счет гибридной цифровой интеграции, расширения предложений по социальной игре и усиления маркетинговой дифференциации. Без такой стратегической адаптации аналоговый сегмент может столкнуться с замедлением роста, снижением рентабельности и ослаблением конкурентоспособности в развлекательном ландшафте, все больше доминируемом цифровыми технологиями.

Обзор рынка игральных карт и настольных игр в Европе

Рынок сегментирован по типу продукции, возрастной группе, каналу сбыта и конечному пользователю.

- По типу продукции

В зависимости от типа продукции, европейский рынок игральных карт и настольных игр сегментируется на настольные игры и игральные карты. В 2026 году ожидается, что сегмент настольных игр будет доминировать на рынке с долей в 72,35%, чему способствуют растущие предпочтения потребителей в отношении стратегических и кооперативных игр, растущая популярность семейных и образовательных настольных игр, активное распространение лицензионных и тематических игр, а также рост числа кафе настольных игр и общественных игровых мероприятий, которые продолжают стимулировать вовлеченность и продажи в регионе.

Сегмент игральных карт является самым быстрорастущим на европейском рынке игральных карт и настольных игр, демонстрируя среднегодовой темп роста в 6,3%. Это обусловлено растущей популярностью коллекционных и тематических колод карт, увеличением интереса к казуальным и социальным карточным играм, расширением использования игральных карт в семейных развлечениях и играх, удобных для путешествий, а также развитием онлайн-каналов розничной торговли, предлагающих более широкий ассортимент и более легкий доступ.

- По возрастным группам

В зависимости от возрастной группы европейский рынок игральных карт и настольных игр сегментирован на возрастные группы: 5–12 лет, старше 12 лет, 2–5 лет и 0–2 года. Ожидается, что в 2026 году сегмент 5–12 лет будет доминировать с долей рынка в 45,17%, чему способствуют высокий спрос на образовательные, развивающие навыки и интерактивные игры; растущее внимание родителей к когнитивному развитию; широкое распространение настольных и карточных игр в школах и учебных центрах; а также популярность игровых продуктов с персонажами и тематической тематикой среди детей этой возрастной группы.

Сегмент игральных карт и настольных игр для лиц старше 12 лет является самым быстрорастущим сегментом на европейском рынке, демонстрируя среднегодовой темп роста в 6,5%. Это обусловлено растущим интересом к стратегическим и сложным настольным играм, увеличением вовлеченности среди подростков и молодых людей, растущей популярностью сообществ любителей настольных игр, а также сильным влиянием социальных сетей, игровых мероприятий и тенденций поп-культуры, которые способствуют участию в сложных настольных и карточных играх.

- По каналам сбыта

В зависимости от канала сбыта европейский рынок игральных карт и настольных игр сегментируется на офлайн и онлайн. В 2026 году ожидается, что офлайн-сегмент будет доминировать на рынке с долей 63,58%, чему способствуют сильное присутствие специализированных магазинов игр, магазинов игрушек, супермаркетов и магазинов товаров для хобби; предпочтение потребителей к оценке товаров в магазине; рост популярности кафе настольных игр и экспериментальных форматов розничной торговли; а также сохраняющаяся популярность физических торговых площадок, позволяющих непосредственно взаимодействовать с товаром и получать его в непосредственной доступности.

Онлайн-торговля является самым быстрорастущим сегментом на европейском рынке игральных карт и настольных игр с среднегодовым темпом роста в 6,5%. Это обусловлено быстрым расширением платформ электронной коммерции, растущим предпочтением потребителей к удобной доставке на дом, более широким ассортиментом продукции по сравнению с офлайн-каналами, частыми онлайн-скидками и акциями, а также растущим влиянием цифрового маркетинга и социальных сетей на принятие решений о покупке игровых товаров.

- Конечным пользователем

В зависимости от конечного пользователя, европейский рынок игральных карт и настольных игр сегментируется на детский и взрослый. Ожидается, что в 2026 году детский сегмент будет доминировать на рынке с долей 59,74%, чему способствуют растущий спрос на образовательные и развивающие навыки игры, все более широкое внедрение игрового обучения в школах и домах, высокая популярность игр с персонажами и лицензионных игр, а также растущее влияние онлайн- и офлайн-ритейлеров игрушек, активно продвигающих настольные и карточные игры, ориентированные на детей.

Детский сегмент является самым быстрорастущим на европейском рынке игральных карт и настольных игр с среднегодовым темпом роста в 6,2%. Рост обусловлен растущим вниманием родителей к образовательным и развивающим играм, увеличением популярности тематических и лицензированных товаров, расширением доступности онлайн-торговли, а также растущим использованием настольных игр в качестве инструмента когнитивного развития и социального взаимодействия среди юных игроков.

Европейский рынок игральных карт и настольных игр – региональный анализ

- Ожидается, что Германия будет доминировать на европейском рынке игральных карт и настольных игр, занимая наибольшую долю выручки в 22,11% в 2025 году. Это обусловлено высоким интересом потребителей к культуре настольных игр, высокими располагаемыми доходами и наличием хорошо зарекомендовавших себя производителей и розничных продавцов игр.

- На европейских рынках часто появляются тематические и образовательные настольные игры и игральные карты, привлекающие различные возрастные группы и способствующие росту рынка.

- Такие страны, как Германия, Великобритания и Франция, лидируют благодаря высокой популярности настольных и карточных игр среди потребителей, развитой розничной торговле и электронной коммерции, а также растущей культуре социальных и семейных игр.

- Популярность игровых конвенций, турниров и общественных мероприятий в таких странах, как Германия и Франция, повышает вовлеченность потребителей и стимулирует продажи в регионе.

Анализ рынка игральных карт и настольных игр в Германии

Германия занимает значительную долю в 22,11% европейского рынка игральных карт и настольных игр в 2025 году, что отражает её сильную потребительскую базу и давнюю игровую культуру. Развитая розничная сеть страны в сочетании с популярностью как традиционных, так и современных настольных игр вносят существенный вклад в это доминирование на рынке. Кроме того, растущий интерес к семейным и социальным игровым развлечениям подпитывает стабильный спрос.

Инновации в дизайне игр и локализации также играют ключевую роль в рыночных силах Германии. Местные разработчики игр и международные компании предлагают немецким потребителям разнообразные и высококачественные продукты, от классических карточных игр до стратегических настольных игр. Кроме того, участие в игровых мероприятиях, конвенциях и онлайн-сообществах помогает поддерживать вовлеченность и укрепляет лидирующие позиции Германии на европейском рынке.

Анализ рынка игральных карт и настольных игр в Великобритании

В 2025 году Великобритания занимала второе место по доле на европейском рынке игральных карт и настольных игр, составив 18,05%, чему способствовала развитая культура настольных игр и широкое вовлечение потребителей. Популярность игр для всей семьи, стратегических настольных игр и коллекционных карточных игр обеспечила стабильный спрос по всей стране. Доступность товаров в розничных магазинах и онлайн-платформах еще больше укрепляет позиции на рынке.

Кроме того, Великобритания извлекает выгоду из активного участия в игровых сообществах, турнирах и конвенциях, что помогает поддерживать интерес и знакомить потребителей с новыми продуктами. Как местные разработчики игр, так и международные бренды ориентируются на британские предпочтения, предлагая инновационные игровые решения и лицензионный контент, что укрепляет ведущие позиции Великобритании на европейском рынке.

Анализ рынка игральных карт и настольных игр во Франции

Франция становится одним из самых быстрорастущих рынков карточных и настольных игр в Европе, чему способствует растущий интерес потребителей к развлечениям для всей семьи и общения. Рост числа кафе, предлагающих настольные игры, игровых мероприятий и общественных собраний способствовал популяризации как традиционных, так и современных игр, обеспечивая устойчивый рост рынка.

Расширение платформ электронной коммерции и доступность разнообразных игровых предложений — от стратегических и образовательных игр до коллекционных карточных игр — также способствуют развитию французского рынка. Кроме того, сотрудничество между местными дизайнерами и международными издателями приводит к появлению инновационных и культурно значимых игр, что еще больше повышает вовлеченность потребителей и укрепляет позиции Франции как динамично развивающегося рынка.

Крупнейшими лидерами рынка, работающими на данной платформе, являются:

- Mattel, Inc. (США)

- Hasbro, Inc. (США)

- Группа компаний Asmodee (Франция/Швеция)

- Spin Master Corp. (Канада)

- Группа компаний Cartamundi (Бельгия)

- Buffalo Games, Inc. (США)

- CMON Limited (Сингапур)

- Czech Games Edition (CGE) (Чехия)

- Игры Голиафа — (Нидерланды)

- HABA США — (США)

- Hicreate Games (Китай)

Последние тенденции на европейском рынке игральных карт и настольных игр.

- В сентябре 2025 года компании Hasbro и Disney Consumer Products объявили о расширении сотрудничества, объединяющего PLAY-DOH с культовыми историями Disney посредством новых сенсорно-ориентированных игровых наборов. В дебютную коллекцию вошла серия Disney Jr. «Клуб Микки Мауса», а несколько портативных игровых наборов уже доступны на Amazon, а в розничной сети они появятся в январе 2026 года. Ожидается, что это сотрудничество укрепит портфель продукции Hasbro для дошкольников и будет способствовать долгосрочному росту бренда за счет расширения возможностей лицензирования и более широкого охвата потребителей.

- В июле 2025 года компания Hasbro объявила о новых многолетних лицензионных партнерствах с Aristocrat Technologies, Evolution, Galaxy Gaming и Bally's с целью расширения присутствия своих популярных брендов, включая MONOPOLY, YAHTZEE и BATTLESHIP, в секторе азартных игр для казино. Цель этих партнерств – вывести культовую интеллектуальную собственность Hasbro на рынок игровых автоматов в наземных казино, онлайн-слотов, настольных игр и онлайн-казино для взрослой аудитории. Запуск новых игр запланирован на январь 2026 года, что отражает стратегию Hasbro «Играть, чтобы победить», основанную на инновациях и расширении бренда. Ожидается, что этот шаг создаст новые потоки доходов и укрепит позиции Hasbro на растущем рынке азартных игр для взрослых.

- В январе 2025 года компания Addo Play подписала многолетнее глобальное лицензионное соглашение со Spin Master с целью возрождения культового бренда Meccano, разработки и производства новой линейки игровых наборов, товаров для детей младшего возраста и коллабораций, ориентированных на STEM-образование. Партнерство направлено на перепозиционирование Meccano на мировых рынках и повторное представление бренда в Великобритании через более чем 1200 розничных точек, что укрепит присутствие бренда и его потенциал роста.

- В сентябре 2024 года компания Spin Master объявила о новых соглашениях по лицензированию потребительских товаров для Unicorn Academy после того, как второй сезон был одобрен для показа на Netflix. В число этих соглашений вошли сделки с Sony Music, Panini, Make it Real, Ravensburger и VTech, а также новые международные лицензионные агенты для расширения франшизы по всему миру. Ожидается, что эти инициативы укрепят позиции бренда на рынке и обеспечат рост доходов компании.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР ЕВРОПЕЙСКОГО РЫНКА ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР

1.4 ОГРАНИЧЕНИЯ

1.5 Охваченных рынков

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 Охваченные рынки

2.2 ГЕОГРАФИЧЕСКИЙ ОГРАНИЧЕНИЕ

Для исследования был учтен период в 2,3 года.

2.4 ВАЛЮТА И ЦЕНЫ

2.5 DBMR МОДЕЛЬ ПРОВЕРКИ ДАННЫХ НА ШТАТИВЕ

2.6 МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.8 DBMR РЫНОЧНАЯ ПОЗИЦИОННАЯ СЕТЬ

2.9 СЕТЬ КОНЕЧНЫХ ПОЛЬЗОВАТЕЛЕЙ РЫНКА

2.1 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.11 ДОПУЩЕНИЯ

3. КРАТКОЕ ИЗЛОЖЕНИЕ

4 ПРЕМИАЛЬНЫХ АНАЛИТИЧЕСКИХ ОТЧЕТА

4.1 АНАЛИТИКА КОНКУРЕНТОСПОСОБНОСТИ

4.1.1 СТРУКТУРА РЫНКА И РОЛИ

4.1.2 ПРЕИМУЩЕСТВА ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ И МАСШТАБА

4.1.3 СТРАТЕГИИ В ОБЛАСТИ ПРОДУКТОВ, ИНФОРМАЦИИ И ЛИЦЕНЗИРОВАНИЯ

4.1.4 КОНКУРЕНЦИЯ В ОБЛАСТИ ЦИФРОВЫХ, ГИБРИДНЫХ И ТЕХНОЛОГИЧЕСКИХ ТЕХНОЛОГИЙ

4.1.5 ИЗДАТЕЛИ-ЛЮБИТЕЛИ, МИНИАТЮРЫ И ОБЩЕСТВЕННАЯ ЭКОНОМИКА

4.1.6 РЕГИОНАЛЬНЫЕ ПРОИЗВОДИТЕЛИ, КИТАЙСКИЕ OEM-ПРОИЗВОДИТЕЛИ И ВАРИАНТЫ ПОСТАВОК

4.1.7 КАНАЛЫ РАСПРЕДЕЛЕНИЯ И КОНКУРЕНЦИЯ НА РЫНКЕ

4.1.8 ПОЗИЦИОНИРОВАНИЕ КАЧЕСТВА, ПРОИСХОЖДЕНИЯ И ЗАЩИТЫ ОТ ПОДДЕЛОК

4.1.9 УСТОЙЧИВОЕ РАЗВИТИЕ, СОБЛЮДЕНИЕ НОРМАТИВНЫХ ТРЕБОВАНИЙ И РЕГУЛЯТОРНОЕ ДАВЛЕНИЕ

4.1.10 КОНСОЛИДАЦИЯ, ФИНАНСИРОВАНИЕ И СТРАТЕГИЧЕСКИЕ ДЕЙСТВИЯ

4.2 ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ ПРИ ПОКУПКАХ

4.2.1 ЦЕНОВАЯ ЧУВСТВИТЕЛЬНОСТЬ И УЧЕТ СТОИМОСТИ

4.2.2 РОЛЬ СОЦИАЛЬНОГО ВЛИЯНИЯ, ВОВЛЕЧЕННОСТИ СЕМЬИ И ГРУППЫ

4.2.3 ВЛИЯНИЕ КЛИМАТА И РЕГИОНАЛЬНЫХ УСЛОВИЙ

4.2.4 ВАЖНОСТЬ ДОВЕРИЯ К БРЕНДУ И НАДЕЖНОСТИ ПРОДУКЦИИ

4.2.5 Сдвиг в сторону тематической глубины, эстетики и коллекционной ценности

4.3 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

4.3.1 ОБЗОР

4.3.2 СЫРЬЕ

4.3.3 ПРОИЗВОДСТВО И УПАКОВКА

4.3.4 РАСПРЕДЕЛЕНИЕ

4.3.5 КОНЕЧНЫЕ ПОЛЬЗОВАТЕЛИ

4.4 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ ПРОИЗВОДИТЕЛЕЙ

4.4.1 АВТОМАТИЗАЦИЯ, РОБОТОТЕХНИКА И ПРОМЫШЛЕННОСТЬ 4.0 В ПОЛИГРАФИИ, РЕЗКЕ И УПАКОВКЕ

4.4.2 Передовые материалы и проектирование поверхностей

4.4.3 ГИБРИДИЗАЦИЯ ЦИФРОВЫХ И ФИЗИЧЕСКИХ ТЕХНОЛОГИЙ (NFC, BLUETOOTH, ИНТЕГРАЦИЯ С ПРИЛОЖЕНИЯМИ)

4.4.4 ИНТЕГРАЦИЯ ДОПОЛНЕННОЙ РЕАЛЬНОСТИ (AR) И ИСКУССТВЕННОГО ИНТЕЛЛЕКТА (AI)

4.4.5 БЫСТРОЕ ПРОТОТИПИРОВАНИЕ И КОРОТКОСРОЧНАЯ КАСТОМИЗАЦИЯ

4.4.6 ТЕХНОЛОГИИ УСТОЙЧИВОГО РАЗВИТИЯ И ЭКОЛОГИЧЕСКИ ЧИСТЫЕ МАТЕРИАЛЫ

4.4.7 ТЕХНОЛОГИИ ОБЕСПЕЧЕНИЯ КАЧЕСТВА И ЗАЩИТЫ ОТ ПОДДЕЛОК

4.5 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

4.5.1 КАЧЕСТВО И СТАБИЛЬНОСТЬ

4.5.2 ТЕХНИЧЕСКАЯ ЭКСПЕРТИЗА И ПОДДЕРЖКА В НИОКР

4.5.3 НАДЕЖНОСТЬ ЦЕПОЧКИ ПОСТАВОК И ЛОГИСТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ

4.5.4 ДОКУМЕНТАЦИЯ ПО СОБЛЮДЕНИЮ ТРЕБОВАНИЙ, БЕЗОПАСНОСТИ И НОРМАТИВНЫМ ТРЕБОВАНИЯМ

4.5.5 УСТОЙЧИВОЕ РАЗВИТИЕ И ЭКОЛОГИЧЕСКАЯ СЕТЬ

4.5.6 СТРУКТУРА ЗАТРАТ, ПРОЗРАЧНОСТЬ ЦЕНООБРАЗОВАНИЯ И ОБЩАЯ СТОИМОСТЬ ВЛАДЕНИЯ

4.5.7 ФИНАНСОВАЯ СТАБИЛЬНОСТЬ И ВОЗМОЖНОСТЬ ОБЕСПЕЧЕНИЯ НЕПРЕРЫВНОСТИ БИЗНЕСА

4.5.8 ГИБКОСТЬ, НАСТРОЙКА И ВОЗМОЖНОСТИ СОТРУДНИЧЕСТВА

4.5.9 УПРАВЛЕНИЕ РИСКАМИ, ПЛАНИРОВАНИЕ НА СЛУЧАЙ НЕПРЕДВИДЕННЫХ СИТУАЦИЙ И ОТСЛЕЖИВАЕМОСТЬ

5 ОБЗОР РЫНКА

5.1 ВОДИТЕЛИ

5.1.1 Рост спроса на тематические и стратегические настольные игры

5.1.2 ОНЛАЙН-ТОРГОВЛЯ И КАНАЛЫ ЦИФРОВОЙ РОЗНИЧНОЙ ТОРГОВЛИ

5.1.3 РАСТУЩИЙ ИНТЕРЕС К ОФЛАЙН-СОЦИАЛЬНЫМ РАЗВЛЕЧЕНИЯМ

5.1.4 КРУПНЫЕ СДЕЛКИ В ОБЛАСТИ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ И ЛИЦЕНЗИРОВАННЫЕ ПРОЕКТЫ

5.2 ОГРАНИЧЕНИЯ

5.2.1 Вытеснение конкурентами со стороны более крупных цифровых/видеоигр

5.2.2 Выраженные сезонные колебания спроса, особенно в праздничные периоды, приводят к неравномерным циклам доходов и сложным требованиям к управлению запасами.

5.3 ВОЗМОЖНОСТИ

5.3.1 ИНТЕГРАЦИЯ С ДОПОЛНЕННОЙ РЕАЛЬНОСТЬЮ (AR) И СМЕШАННОЙ РЕАЛЬНОСТЬЮ

5.3.2 ПРЕМИАЛЬНЫЕ КОЛЛЕКЦИОННЫЕ И ЛИЦЕНЗИРОВАННЫЕ ПРОДУКТЫ

5.3.3 РАСШИРЕНИЕ МОДЕЛИ ПОДПИСКИ

5.4 ПРОБЛЕМЫ

5.4.1 ГРУЗЫ И СТОИМОСТЬ СОБЛЮДЕНИЯ ИЗМЕНЯЮЩИХСЯ ЗАКОНОВ ОБ УПАКОВКЕ/ОТХОДАХ

5.4.2 Фрагментация внимания потребителей

6. ЕВРОПЕЙСКИЙ РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

6.1 ОБЗОР

6.2 ИГРЫ

6.3 ИГРОВЫЕ КАРТЫ

6.4 НАСТОЛЬНЫЕ ИГРЫ В ЕВРОПЕ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

6.4.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

6.4.2 СЕВЕРНАЯ АМЕРИКА

6.4.3 ЕВРОПА

6.4.4 БЛИЖНИЙ ВОСТОК И АФРИКА

6.4.5 ЮЖНАЯ АМЕРИКА

6.5 ЕВРОПА. ИГРОВЫЕ КАРТЫ И НАСТОЛЬНЫЕ ИГРЫ. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО РЕГИОНАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

6.5.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

6.5.2 СЕВЕРНАЯ АМЕРИКА

6.5.3 ЕВРОПА

6.5.4 БЛИЖНИЙ ВОСТОК И АФРИКА

6.5.5 ЮЖНАЯ АМЕРИКА

7. ЕВРОПЕЙСКИЙ РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

7.1 ОБЗОР

7.2 5–12 ЛЕТ

7.3 СТАРШЕ 12 ЛЕТ

7.4 2–5 ЛЕТ

7.4.1 0–2 ЛЕТ

7.5 ЕВРОПА 5–12 ЛЕТ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР, ПО РЕГИОНАМ, 2018–2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

7.5.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

7.5.2 СЕВЕРНАЯ АМЕРИКА

7.5.3 ЕВРОПА

7.5.4 БЛИЖНИЙ ВОСТОК И АФРИКА

7.5.5 ЮЖНАЯ АМЕРИКА

7,6 ЕВРОПА СТАРШЕ 12 ЛЕТ НА РЫНКЕ НАСТОЛЬНЫХ ИГР, ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР, ПО РЕГИОНАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

7.6.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

7.6.2 СЕВЕРНАЯ АМЕРИКА

7.6.3 ЕВРОПА

7.6.4 БЛИЖНИЙ ВОСТОК И АФРИКА

7.6.5 ЮЖНАЯ АМЕРИКА

7.7 ЕВРОПА 2–5 ЛЕТ НА РЫНКЕ НАСТОЛЬНЫХ ИГР НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР, ПО РЕГИОНАМ, 2018–2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

7.7.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

7.7.2 СЕВЕРНАЯ АМЕРИКА

7.7.3 ЕВРОПА

7.7.4 БЛИЖНИЙ ВОСТОК И АФРИКА

7.7.5 ЮЖНАЯ АМЕРИКА

7.8 ЕВРОПА 0–2 ЛЕТ НА РЫНКЕ НАСТОЛЬНЫХ ИГР НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР, ПО РЕГИОНАМ, 2018–2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

7.8.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

7.8.2 СЕВЕРНАЯ АМЕРИКА

7.8.3 ЕВРОПА

7.8.4 БЛИЖНИЙ ВОСТОК И АФРИКА

7.8.5 ЮЖНАЯ АМЕРИКА

8. ЕВРОПЕЙСКИЙ РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

8.1 ОБЗОР

8.2 ОФФЛАЙН

8.2.1 СУПЕРМАРКЕТЫ И ГИПЕРМАРКЕТЫ

8.2.2 СПЕЦИАЛИЗИРОВАННЫЕ МАГАЗИНЫ

8.2.3 ДРУГИЕ

8.3 ОНЛАЙН

8.3.1 Сторонний дистрибьютор

8.3.2 СОБСТВЕННЫЙ САЙТ КОМПАНИИ

9. ЕВРОПЕЙСКИЙ РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ

9.1 ОБЗОР

9.2 ДЕТСКИЙ

9.2.1 МАЛЬЧИК

9.2.2 ДЕВУШКА

9.3 ВЗРОСЛЫЙ

10 ЕВРОПЕЙСКИХ РЫНКОВ ИГРОВЫХ И НАСТОЛЬНЫХ ИГР ПО РЕГИОНАМ

10.1 ЕВРОПА

10.1.1 ГЕРМАНИЯ

10.1.2 Великобритания

10.1.3 ФРАНЦИЯ

10.1.4 ИТАЛИЯ

10.1.5 ИСПАНИЯ

10.1.6 РОССИЯ

10.1.7 НИДЕРЛАНДЫ

10.1.8 БЕЛЬГИЯ

10.1.9 ШВЕЙЦАРИЯ

10.1.10 ИНДЕЙКА

10.1.11 ЛЮКСЕМБУРГ

10.1.12 ОСТАЛЬНАЯ ЕВРОПА

11. ЕВРОПЕЙСКИЙ РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР: КОМПАНИЙСКИЙ ЛАНДШАФТ

11.1 АНАЛИЗ АКЦИЙ КОМПАНИЙ-ПРОИЗВОДИТЕЛЕЙ: ГЛОБАЛЬНЫЙ

12 ПРОФИЛЕЙ КОМПАНИЙ

12.1 MATTEL

12.1.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.1.2 АНАЛИЗ ДОХОДОВ

12.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

12.1.4 ПОРТФОЛИО ПРОДУКЦИИ

12.1.5 НОВЕЙШИЕ РАЗРАБОТКИ

12.2 HASBRO

12.2.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.2.2 АНАЛИЗ ДОХОДОВ

12.2.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

12.2.4 ПОРТФОЛИО ПРОДУКЦИИ

12.2.5 НОВЕЙШИЕ РАЗРАБОТКИ

12.3 ASMODEE NORDICS

12.3.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.3.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

12.3.3 ПОРТФОЛИО ПРОДУКЦИИ

12.3.4 НОВЕЙШИЕ РАЗРАБОТКИ

12.4 SPIN MASTER

12.4.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.4.2 АНАЛИЗ ДОХОДОВ

12.4.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

12.4.4 ПОРТФОЛИО ПРОДУКЦИИ

12.4.5 НОВЕЙШИЕ РАЗРАБОТКИ

12.5 КАРТАМУНДИ

12.5.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.5.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

12.5.3 ПОРТФОЛИО ПРОДУКЦИИ

12.5.4 НОВЕЙШИЕ РАЗРАБОТКИ

12.6 BUFFALO GAMES

12.6.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.6.2 ПОРТФОЛИО ПРОДУКЦИИ

12.6.3 НОВЕЙШИЕ РАЗРАБОТКИ

12.7 CMON

12.7.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.7.2 АНАЛИЗ ДОХОДОВ

12.7.3 ПОРТФОЛИО ПРОДУКЦИИ

12.7.4 НОВЕЙШИЕ РАЗРАБОТКИ

12.8 ЧЕШСКОЕ ИЗДАНИЕ ИГР (CGE)

12.8.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.8.2 ПОРТФОЛИО ПРОДУКЦИИ

12.8.3 НОВЕЙШИЕ РАЗРАБОТКИ

12.9 ИГРЫ ГОЛИАФА

12.9.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.9.2 ПОРТФОЛИО ПРОДУКЦИИ

12.9.3 НОВЕЙШИЕ РАЗРАБОТКИ

12.1 HABA США

12.10.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.10.2 ПОРТФОЛИО ПРОДУКЦИИ

12.10.3 НОВЕЙШИЕ РАЗРАБОТКИ

12.11 HICREATE GAMES

12.11.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.11.2 ПОРТФОЛИО ПРОДУКЦИИ

12.11.3 НОВЕЙШИЕ РАЗРАБОТКИ

12.12 ИГРЫ ИЗ ДЛИННОГО НАБОРА

12.12.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.12.2 ПОРТФОЛИО ПРОДУКЦИИ

12.12.3 НОВЕЙШИЕ РАЗРАБОТКИ

12.13 NECA/WIZKIDS LLC (WIZKIDS)

12.13.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.13.2 ПОРТФОЛИО ПРОДУКЦИИ

12.13.3 НОВЕЙШИЕ РАЗРАБОТКИ

12.14 NINGBO THREE A GROUP CO., LTD.

12.14.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.14.2 ПОРТФОЛИО ПРОДУКЦИИ

12.14.3 НОВЕЙШИЕ РАЗРАБОТКИ

12.15 ПИАТНИК

12.15.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.15.2 ПОРТФОЛИО ПРОДУКЦИИ

12.15.3 НОВЕЙШИЕ РАЗРАБОТКИ

12.16 Игры R&R

12.16.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.16.2 ПОРТФОЛИО ПРОДУКЦИИ

12.16.3 НОВЕЙШИЕ РАЗРАБОТКИ

12.17 ГРУППА RAVENSBURGER

12.17.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.17.2 ПОРТФОЛИО ПРОДУКЦИИ

12.17.3 НОВЕЙШИЕ РАЗРАБОТКИ

12.18 Корпорация университетских игр

12.18.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.18.2 ПОРТФОЛИО ПРОДУКЦИИ

12.18.3 НОВЕЙШИЕ РАЗРАБОТКИ

12.19 ИГРЫ ОП

12.19.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.19.2 ПОРТФОЛИО ПРОДУКЦИИ

12.19.3 НОВЕЙШИЕ РАЗРАБОТКИ

12.2 Игры Z-MAN

12.20.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

12.20.2 ПОРТФОЛИО ПРОДУКЦИИ

12.20.3 НОВЕЙШИЕ РАЗРАБОТКИ

13 АНКЕТА

14 СОПУТСТВУЮЩИХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1. ЕВРОПЕЙСКИЙ РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 2. НАСТОЛЬНЫЕ ИГРЫ В ЕВРОПЕ НА РЫНКЕ КАРТОЧНЫХ И НАСТОЛЬНЫХ ИГР ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 3. ЕВРОПА. ИГРОВЫЕ КАРТЫ В НАСТОЛЬНЫХ ИГРАХ. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 4. ЕВРОПЕЙСКИЙ РЫНОК КАРТОЧНЫХ И НАСТОЛЬНЫХ ИГР ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 5. ЕВРОПА: РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ДЛЯ ДЕТЕЙ 5–12 ЛЕТ, ПО РЕГИОНАМ, 2018–2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 6. ЕВРОПА. СТАРШЕ 12 ЛЕТ. НАСТОЛЬНЫЕ ИГРЫ. РЫНОК КАРТОЧНЫХ И НАСТОЛЬНЫХ ИГР, ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 7. ЕВРОПА. 2–5 ЛЕТ НА РЫНКЕ НАСТОЛЬНЫХ ИГР: ИГРОВЫЕ КАРТОЧНЫЕ И НАСТОЛЬНЫЕ ИГРЫ, ПО РЕГИОНАМ, 2018–2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 8. ЕВРОПА. РЫНОК НАСТОЛЬНЫХ ИГР ДЛЯ ДЕТЕЙ 0–2 ЛЕТ, ПО РЕГИОНАМ, 2018–2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 9. ЕВРОПЕЙСКИЙ РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 10. ЕВРОПА: РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ОФФЛАЙН-РЕЖИМЕ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 11. ЕВРОПА: ОФЛАЙН-РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 12. ЕВРОПА. ОНЛАЙН-РЫНОК НАСТОЛЬНЫХ ИГР. РЫНОК КАРТОЧНЫХ И НАСТОЛЬНЫХ ИГР, ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 13. ЕВРОПА: ОНЛАЙН-РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 14. ЕВРОПЕЙСКИЙ РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 15. ЕВРОПА. ОНЛАЙН-РЫНОК НАСТОЛЬНЫХ ИГР. РЫНОК КАРТОЧНЫХ И НАСТОЛЬНЫХ ИГР, ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США).

ТАБЛИЦА 16. ЕВРОПЕЙСКИЙ РЫНОК ДЕТСКИХ ИГРОВЫХ И НАСТОЛЬНЫХ ИГР ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 17. ЕВРОПЕЙСКИЙ РЫНОК НАСТОЛЬНЫХ ИГР ДЛЯ ВЗРОСЛЫХ (ИГРОВЫЕ КАРТЫ И НАСТОЛЬНЫЕ ИГРЫ), ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 18. ЕВРОПЕЙСКИЙ РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО СТРАНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 19. ЕВРОПЕЙСКИЙ РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 20. НАСТОЛЬНЫЕ ИГРЫ В ЕВРОПЕ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 21. НАСТОЛЬНЫЕ ИГРЫ В ЕВРОПЕ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТЕМАТИЧЕСКИМ КЛАССАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 22. ЕВРОПЕЙСКИЙ РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 23. ЕВРОПЕЙСКИЙ РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР, ПО МАТЕРИАЛАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 24. ЕВРОПЕЙСКИЙ РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 25. ЕВРОПЕЙСКИЙ РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 26. ЕВРОПА: ОФЛАЙН-РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 27. ЕВРОПА: ОНЛАЙН-РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 28. ЕВРОПЕЙСКИЙ РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 29. ЕВРОПЕЙСКИЙ РЫНОК ДЕТСКИХ ИГРОВЫХ И НАСТОЛЬНЫХ ИГР ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 30. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ГЕРМАНИИ ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 31. НАСТОЛЬНЫЕ ИГРЫ В ГЕРМАНИИ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 32. НАСТОЛЬНЫЕ ИГРЫ В ГЕРМАНИИ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТЕМЕ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 33. ГЕРМАНСКИЕ ИГРОВЫЕ КАРТЫ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 34. ГЕРМАНИЯ. ИГРОВЫЕ КАРТЫ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР, ПО МАТЕРИАЛАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США).

ТАБЛИЦА 35. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ГЕРМАНИИ ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 36. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ГЕРМАНИИ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 37. ГЕРМАНИЯ. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ОФЛАЙН-РЕЖИМЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 38. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ГЕРМАНИИ В ИНТЕРНЕТЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 39. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ГЕРМАНИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 40. РЫНОК ДЕТСКИХ ИГРОВЫХ И НАСТОЛЬНЫХ ИГР В ГЕРМАНИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 41. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ВЕЛИКОБРИТАНИИ ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 42. НАСТОЛЬНЫЕ ИГРЫ В ВЕЛИКОБРИТАНИИ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 43. НАСТОЛЬНЫЕ ИГРЫ В ВЕЛИКОБРИТАНИИ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТЕМАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 44. ИГРОВЫЕ КАРТЫ ВЕЛИКОБРИТАНИИ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 45. ИГРОВЫЕ КАРТЫ ВЕЛИКОБРИТАНИИ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО МАТЕРИАЛАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 46. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ВЕЛИКОБРИТАНИИ ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 47. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ВЕЛИКОБРИТАНИИ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 48. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ВЕЛИКОБРИТАНИИ В ОФФЛАЙН-РЕЖИМЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 49. РЫНОК ОНЛАЙН-ПРОДАЖ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ВЕЛИКОБРИТАНИИ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 50. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ВЕЛИКОБРИТАНИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 51. РЫНОК ДЕТСКИХ ИГРОВЫХ И НАСТОЛЬНЫХ ИГР В ВЕЛИКОБРИТАНИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 52. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ФРАНЦИИ ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 53. НАСТОЛЬНЫЕ ИГРЫ ВО ФРАНЦИИ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 54. НАСТОЛЬНЫЕ ИГРЫ ВО ФРАНЦИИ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТЕМАТИЧЕСКИМ КЛАССАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 55. ФРАНЦИЯ. ИГРОВЫЕ КАРТЫ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 56. ФРАНЦИЯ. ИГРОВЫЕ КАРТЫ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО МАТЕРИАЛАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 57. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ФРАНЦИИ ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 58. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ФРАНЦИИ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 59. ФРАНЦИЯ. ОФЛАЙН-ПРОДАЖА ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 60. ФРАНЦИЯ. ОНЛАЙН-РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 61. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ФРАНЦИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018–2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 62. РЫНОК ДЕТСКИХ ИГРОВЫХ И НАСТОЛЬНЫХ ИГР ФРАНЦИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 63. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ИТАЛИИ ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 64. НАСТОЛЬНЫЕ ИГРЫ В ИТАЛИИ НА РЫНКЕ КАРТОЧНЫХ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 65. НАСТОЛЬНЫЕ ИГРЫ В ИТАЛИИ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТЕМАТИЧЕСКИМ КЛАССАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 66. ИТАЛИЯ. ИГРОВЫЕ КАРТЫ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 67. ИТАЛИЯ. ИГРОВЫЕ КАРТЫ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО МАТЕРИАЛАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 68. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ИТАЛИИ ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 69. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ИТАЛИИ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 70. ИТАЛИЯ: ОФЛАЙН-РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 71. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ИНТЕРНЕТЕ В ИТАЛИИ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 72. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ИТАЛИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 73. ИТАЛЬЯНСКИЙ РЫНОК ДЕТСКИХ ИГРОВЫХ И НАСТОЛЬНЫХ ИГР ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 74. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ИСПАНИИ ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 75. НАСТОЛЬНЫЕ ИГРЫ В ИСПАНИИ НА РЫНКЕ КАРТОЧНЫХ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 76. НАСТОЛЬНЫЕ ИГРЫ В ИСПАНИИ НА РЫНКЕ КАРТОЧНЫХ И НАСТОЛЬНЫХ ИГР ПО ТЕМЕ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 77. ИГРОВЫЕ КАРТЫ ИЗ ИСПАНИИ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 78. ИГРОВЫЕ КАРТЫ ИЗ ИСПАНИИ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО МАТЕРИАЛАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 79. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ИСПАНИИ ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 80. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ИСПАНИИ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 81. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ИСПАНИИ (ОФФЛАЙН), ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 82. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ИНТЕРНЕТЕ В ИСПАНИИ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 83. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ИСПАНИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 84. РЫНОК ДЕТСКИХ ИГРОВЫХ И НАСТОЛЬНЫХ ИГР В ИСПАНИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 85. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В РОССИИ ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 86. НАСТОЛЬНЫЕ ИГРЫ В РОССИИ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 87. НАСТОЛЬНЫЕ ИГРЫ В РОССИИ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТЕМЕ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 88. РОССИЯ. ИГРОВЫЕ КАРТЫ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 89. РОССИЙСКИЕ ИГРОВЫЕ КАРТЫ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО МАТЕРИАЛАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 90. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В РОССИИ ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 91. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В РОССИИ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 92. РОССИЯ: РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ОФФЛАЙН-РЕЖИМЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 93. РОССИЯ. ОНЛАЙН-РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 94 РОССИЙСКИЙ РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 95. ДЕТСКИЙ РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В РОССИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 96. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР НИДЕРЛАНДОВ ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 97. НАСТОЛЬНЫЕ ИГРЫ НИДЕРЛАНДОВ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 98. НАСТОЛЬНЫЕ ИГРЫ НИДЕРЛАНДОВ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТЕМАТИЧЕСКИМ КЛАССАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 99. ИГРОВЫЕ КАРТЫ НИДЕРЛАНДОВ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 100. ИГРОВЫЕ КАРТЫ НИДЕРЛАНДОВ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО МАТЕРИАЛАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 101. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР НИДЕРЛАНДОВ ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 102 РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР НИДЕРЛАНДОВ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 103. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В НИДЕРЛАНДАХ (ОФФЛАЙН), ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 104. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В НИДЕРЛАНДАХ ОНЛАЙН ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 105 РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР НИДЕРЛАНДОВ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 106. РЫНОК ДЕТСКИХ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР НИДЕРЛАНДОВ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 107. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В БЕЛЬГИИ ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 108. НАСТОЛЬНЫЕ ИГРЫ В БЕЛЬГИИ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 109. НАСТОЛЬНЫЕ ИГРЫ В БЕЛЬГИИ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТЕМАТИЧЕСКОМУ ПЕРСОНАЛУ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 110. ИГРОВЫЕ КАРТЫ БЕЛЬГИИ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 111. ИГРОВЫЕ КАРТЫ БЕЛЬГИИ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО МАТЕРИАЛАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 112. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В БЕЛЬГИИ ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 113. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В БЕЛЬГИИ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 114. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В БЕЛЬГИИ (ОФФЛАЙН) ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 115. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В БЕЛЬГИИ ОНЛАЙН ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 116. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В БЕЛЬГИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 117. ДЕТСКИЙ РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В БЕЛЬГИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 118. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ШВЕЙЦАРИИ ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 119. НАСТОЛЬНЫЕ ИГРЫ ШВЕЙЦАРИИ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 120 НАСТОЛЬНЫЕ ИГРЫ ШВЕЙЦАРИИ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТЕМАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 121 ШВЕЙЦАРСКИЕ ИГРОВЫЕ КАРТЫ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 122 ШВЕЙЦАРСКИЕ ИГРОВЫЕ КАРТЫ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО МАТЕРИАЛАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 123. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ШВЕЙЦАРИИ ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 124. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ШВЕЙЦАРИИ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 125. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ШВЕЙЦАРИИ (ОФФЛАЙН), ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 126. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ШВЕЙЦАРИИ ОНЛАЙН ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 127. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ШВЕЙЦАРИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 128. ДЕТСКИЙ РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ШВЕЙЦАРИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018–2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 129 РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ТУРЦИИ ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 130 НАСТОЛЬНЫЕ ИГРЫ В ТУРЦИИ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 131 НАСТОЛЬНЫЕ ИГРЫ В ТУРЦИИ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТЕМЕ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 132. ИГРОВЫЕ КАРТЫ ТУРЦИИ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 133. ИГРОВЫЕ КАРТЫ ТУРЦИИ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО МАТЕРИАЛАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 134 РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ТУРЦИИ ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 135 РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ТУРЦИИ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 136. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ТУРЦИИ (ОФФЛАЙН), ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 137. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ТУРЦИИ ОНЛАЙН ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 138 РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ТУРЦИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 139. ДЕТСКИЙ РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ТУРЦИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 140 РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ЛЮКСЕМБУРГА ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 141 НАСТОЛЬНЫЕ ИГРЫ ЛЮКСЕМБУРГА НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 142 НАСТОЛЬНЫЕ ИГРЫ ЛЮКСЕМБУРГА НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТЕМАТИЧЕСКИМ КЛАССИФИКАЦИЯМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 143 ЛЮКСЕМБУРГСКИЕ ИГРОВЫЕ КАРТЫ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 144. ЛЮКСЕМБУРГСКИЕ ИГРОВЫЕ КАРТЫ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО МАТЕРИАЛАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 145 РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ЛЮКСЕМБУРГА ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 146 РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ЛЮКСЕМБУРГА ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 147. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ЛЮКСЕМБУРГЕ (ОФФЛАЙН) ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 148 ЛЮКСЕМБУРГ: ОНЛАЙН-РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 149 РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ЛЮКСЕМБУРГА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 150. РЫНОК ДЕТСКИХ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ЛЮКСЕМБУРГА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 151 РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ОСТАЛЬНОЙ ЕВРОПЕ ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 152 НАСТОЛЬНЫЕ ИГРЫ В ОСТАЛЬНОЙ ЕВРОПЕ НА РЫНКЕ ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 153. ОЦЕНКА ЕВРОПЕЙСКОГО РЫНКА НАСТОЛЬНЫХ И КАРТОЧНЫХ ИГР ПО ТЕМАТИЧЕСКИМ ТЕМАТИЧЕСКИМ КЛАССАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 154. ОСТАЛЬНАЯ ЕВРОПА. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США).

ТАБЛИЦА 155. ОСТАЛЬНАЯ ЕВРОПА. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР, ПО МАТЕРИАЛАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США).

ТАБЛИЦА 156 РЫНОК КАРТОЧНЫХ И НАСТОЛЬНЫХ ИГР В ОСТАЛЬНОЙ ЕВРОПЕ ПО ВОЗРАСТНЫМ ГРУППАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 157 РЫНОК КАРТОЧНЫХ И НАСТОЛЬНЫХ ИГР ОСТАЛЬНОЙ ЕВРОПЫ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 158. ОСТАЛЬНАЯ ЕВРОПА. РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР В ОФЛАЙН-РЕЖИМЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 159. ОСТАЛЬНАЯ ЕВРОПА. ОНЛАЙН-РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 160 РЫНОК КАРТОЧНЫХ И НАСТОЛЬНЫХ ИГР ОСТАЛЬНОЙ ЕВРОПЫ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 161. РЫНОК ДЕТСКИХ ИГРОВЫХ И НАСТОЛЬНЫХ ИГР ОСТАЛЬНОЙ ЕВРОПЫ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

Список рисунков

Рисунок 1. Европейский рынок игральных карт и настольных игр: сегментация.

Рисунок 2. Европейский рынок игральных карт и настольных игр: триангуляция данных.

Рисунок 3. Европейский рынок игральных карт и настольных игр: анализ DROC.

Рисунок 4. Европейский рынок игральных карт и настольных игр: анализ Европы и региона.

Рисунок 5. Европейский рынок игральных карт и настольных игр: анализ компаний.

Рисунок 6. Европейский рынок игральных карт и настольных игр: демографические данные по результатам интервью.

Рисунок 7. Европейский рынок игральных карт и настольных игр: сетка позиций на рынке DBMR.

Рисунок 8. Европейский рынок игральных карт и настольных игр: сетка охвата конечных пользователей.

РИСУНОК 9 КРАТКОЕ ИЗЛОЖЕНИЕ

РИСУНОК 10 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

Рисунок 11. Европейский рынок игральных карт и настольных игр по каналам сбыта состоит из двух сегментов (2026).

Рисунок 12. Европейский рынок игральных карт и настольных игр: сегментация.

Рисунок 14. Ожидается, что растущая потребительская предпочтение тематических и стратегических настольных игр будет стимулировать европейский рынок игральных карт и настольных игр в прогнозируемый период с 2026 по 2033 год.

Рисунок 15. Ожидается, что офлайн-сегмент займет наибольшую долю европейского рынка игральных карт и настольных игр в 2026 и 2033 годах.

РИСУНОК 16 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

РИСУНОК 17. АНАЛИЗ DROC.

Рисунок 18. Европейский рынок игральных карт и настольных игр по типам продукции, 2018-2033 гг. (тысячи долларов США)

Рисунок 19. Европейский рынок игральных карт и настольных игр по возрастным группам, 2018-2033 гг. (тысячи долларов США)

Рисунок 20. Европейский рынок игральных карт и настольных игр: по каналам распространения, 2025 год.

Рисунок 21. Европейский рынок игральных карт и настольных игр: по конечным потребителям, 2025 год.

РИСУНОК 22. ЕВРОПЕЙСКИЙ РЫНОК ИГРОВЫХ КАРТ И НАСТОЛЬНЫХ ИГР: ОБЗОР (2025)

Рисунок 23. Европейский рынок игральных карт и настольных игр: доля компании 2025% (%).

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.