Europe Polypropylene Market

Размер рынка в млрд долларов США

CAGR :

%

USD

33.46 Billion

USD

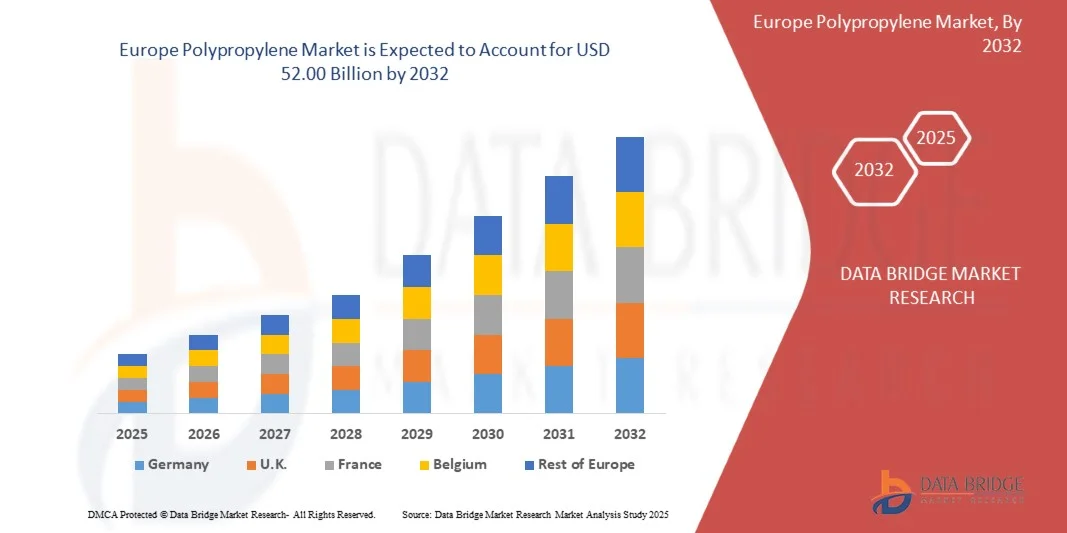

52.00 Billion

2024

2032

USD

33.46 Billion

USD

52.00 Billion

2024

2032

| 2025 –2032 | |

| USD 33.46 Billion | |

| USD 52.00 Billion | |

| % | |

|

Сегментация европейского рынка полипропилена по типу (гомополимеры и сополимеры), технологии производства (литье под давлением, выдувное формование, экструзия и другие), применению (волокно, пленка и листы, рафия, пенопласт, лента и другие), химической структуре (изотактическая, синдиотактическая и атактическая), конечному использованию (упаковка, строительство, автомобильная промышленность, мебельная промышленность, электроника и электротехника, медицина, потребительские товары и другие) — тенденции отрасли и прогноз до 2032 года.

Каковы объем и темпы роста европейского рынка полипропилена?

- Объем европейского рынка полипропилена в 2024 году оценивался в 33,46 млрд долларов США и, как ожидается, достигнет 52,00 млрд долларов США к 2032 году , демонстрируя среднегодовой темп роста в 6,5% в течение прогнозируемого периода.

- К основным факторам, движущим изучаемый рынок, относятся: растущее использование пластмасс для снижения веса транспортных средств и повышения топливной экономичности, а также растущий спрос на универсальную упаковку.

- Рост численности пожилого населения, растущий спрос на удобную упаковку, развитие электронной коммерции, растущий рынок онлайн-доставки еды, а также упаковка товаров в различных размерах и количествах — все это рыночные условия, которые способствовали расширению индустрии гибкой упаковки.

Основные выводы по европейскому рынку полипропилена?

- Разработка биопластиков в сочетании с растущим использованием продукции в автомобильной промышленности может дополнительно создать огромные возможности, которые приведут к расширению рынка полипропилена в течение указанного прогнозного периода.

- Наличие различных заменителей, отказ от одноразового пластика в сочетании со снижением спроса на автомобильную продукцию в развивающихся странах, несомненно, могут стать факторами, сдерживающими развитие полипропилена в течение указанного прогнозного периода.

- Германия доминировала на европейском рынке полипропилена, занимая наибольшую долю выручки в 54,2% в 2024 году, что было обусловлено растущим спросом на экологически чистый и пригодный для вторичной переработки полипропилен в упаковочной, автомобильной и строительной отраслях.

- Рынок полипропилена во Франции и Европе демонстрирует один из самых высоких темпов роста — 9,8%, чему способствует растущее использование полипропилена в упаковке, медицинских изделиях и автомобильных интерьерах. Инвестиции в НИОКР в сочетании с растущим пониманием важности перерабатываемых материалов ускоряют внедрение полипропилена.

- Сегмент гомополимеров доминировал на рынке с долей выручки в 62,4% в 2024 году благодаря своей превосходной прочности на разрыв, жесткости и экономичности, что делает их весьма подходящими для упаковки, текстиля и автомобильных компонентов.

Обзор отчета и сегментация европейского рынка полипропилена

|

Атрибуты |

Ключевые аспекты рынка полипропилена |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на европейском рынке полипропилена?

« Интеграция устойчивого развития и циркулярной экономики »

- Одной из основных и набирающих обороты тенденций на мировом рынке полипропилена (ПП) является растущее внимание к вопросам устойчивого развития, переработки и инициативам в области экономики замкнутого цикла. Производители все чаще внедряют передовые методы механической и химической переработки для сокращения количества пластиковых отходов и повышения эффективности использования ресурсов.

- Такие компании, как BASF SE и LyondellBasell Industries NV, возглавляют усилия по внедрению замкнутых систем переработки, производя переработанный полипропилен (rPP) со свойствами, сопоставимыми со свойствами первичного сырья.

- Технологические достижения в области химической деполимеризации и переработки с использованием добавок улучшают качество, долговечность и возможности вторичной переработки материалов, что открывает более широкие возможности их применения в упаковочной, автомобильной и потребительской отраслях.

- Поддержка со стороны регулирующих органов, особенно в Европе и Северной Америке, ускоряет этот переход, благодаря инициативам, направленным на достижение целей по безотходному и углеродно-нейтральному производству к 2030 году.

- Эта тенденция меняет дизайн продукции, подталкивая производителей к разработке биоразлагаемых низкоуглеродистых марок полипропилена, отвечающих как эксплуатационным, так и экологическим стандартам.

- Растущая осведомленность потребителей и приверженность брендов принципам устойчивого развития еще больше стимулируют спрос на решения из перерабатываемого полипропилена в упаковочной, текстильной и автомобильной отраслях.

Каковы основные факторы, определяющие европейский рынок полипропилена?

- Растущий спрос на легкие и прочные материалы в автомобильной, упаковочной и потребительской отраслях является ключевым фактором роста рынка, поскольку полипропилен (ПП) обладает превосходной химической стойкостью и гибкостью при конкурентоспособной стоимости.

- Например, в 2024 году компания ExxonMobil Chemical расширила свою линию по производству передового полипропилена для удовлетворения потребностей в высокоэффективных приложениях в электромобилях и экологически чистой упаковке.

- Расширение строительной и инфраструктурной деятельности в развивающихся странах стимулирует использование полипропилена в трубах, изоляции и фитингах благодаря его экономичности и высокому соотношению прочности к весу.

- Переход к биоразлагаемым и перерабатываемым полимерам соответствует глобальным требованиям устойчивого развития и способствует долгосрочному расширению рынка.

- Технологические инновации в системах смешивания полимеров и катализаторов улучшают термостойкость и прозрачность полипропилена, расширяют его промышленное применение и повышают ценность продукции.

Какой фактор препятствует росту европейского рынка полипропилена?

- Колебания цен на сырую нефть напрямую влияют на себестоимость производства полипропилена, поскольку ПП получают из пропилена, побочного продукта нефтепереработки, что приводит к колебаниям рентабельности.

- Ограниченная инфраструктура переработки и загрязнение пластиковых отходов после потребления создают серьезные препятствия для достижения целей в рамках крупномасштабной экономики замкнутого цикла.

- Экологические нормы и ограничения на использование одноразового пластика в таких регионах, как Великобритания и Европейский Союз, вынуждают производителей быстро внедрять инновации, одновременно обеспечивая соблюдение требований.

- Конкуренция со стороны альтернативных экологически чистых материалов, таких как биоразлагаемые полимеры и бумажная упаковка, влияет на долю рынка в некоторых секторах.

- Для преодоления этих проблем отрасли необходимо инвестировать в передовые технологии переработки, расширять производство биоразлагаемого полипропилена и укреплять устойчивость глобальных цепочек поставок, обеспечивая стабильный рост и долгосрочную устойчивость.

Как сегментируется европейский рынок полипропилена?

Рынок сегментирован по типу, процессу, химической структуре, конечному использованию и применению.

• По типу

В зависимости от типа, европейский рынок полипропилена сегментирован на гомополимеры и сополимеры. Сегмент гомополимеров доминировал на рынке с долей выручки в 62,4% в 2024 году благодаря своей превосходной прочности на разрыв, жесткости и экономичности, что делает их весьма подходящими для упаковки, текстиля и автомобильных компонентов. Гомополимеры широко используются в областях применения, требующих высокой жесткости и термической стабильности.

Ожидается, что сегмент сополимеров продемонстрирует самый быстрый среднегодовой темп роста в 6,8% в период с 2025 по 2032 год, чему способствуют повышенная ударопрочность, гибкость и долговечность. Растущее использование сополимеров в потребительских товарах, медицинских изделиях и автомобильных интерьерах стимулирует спрос. Развитие инноваций в ударопрочных и хаотично-сополимерных составах еще больше расширяет их промышленное применение. Переход к более прочным и универсальным маркам полипропилена продолжает расширять рыночные возможности во всех секторах конечного использования по всему миру.

• По процессу

В зависимости от технологического процесса европейский рынок полипропилена сегментирован на литье под давлением, выдувное формование, экструзию и другие методы. Сегмент литья под давлением доминировал на рынке с долей выручки в 45,6% в 2024 году, что объясняется его точностью, повторяемостью и экономичностью при массовом производстве сложных деталей, таких как контейнеры, крышки и автомобильные компоненты.

Прогнозируется, что сегмент выдувного формования продемонстрирует самый быстрый среднегодовой темп роста в 7,2% в период с 2025 по 2032 год, что обусловлено растущим спросом на полые изделия, такие как бутылки, резервуары и упаковочные пленки. Экструзия остается жизненно важной для непрерывного производства таких изделий, как пленки и листы. Технологические достижения в автоматизации формования в сочетании с оптимизацией материалов повышают производительность и качество. Растущая интеграция энергоэффективного и высокоскоростного технологического оборудования еще больше укрепляет производственные возможности во всех отраслях.

• По заявлению

В зависимости от области применения европейский рынок полипропилена сегментирован на волокно, пленку и листы, рафию, пенопласт, ленту и другие материалы. Сегмент пленки и листов доминировал на рынке с долей выручки в 38,9% в 2024 году, что обусловлено широким использованием в упаковке, маркировке и ламинировании благодаря превосходной прозрачности и барьерным свойствам.

Ожидается, что сегмент волокон продемонстрирует самый быстрый среднегодовой темп роста в 7,6% в период с 2025 по 2032 год, чему способствуют их применение в нетканых материалах, геотекстиле и коврах. Растущий спрос на гигиенические и одноразовые изделия, такие как салфетки и медицинские ткани, еще больше стимулирует рост производства полипропилена на основе волокон. Технологические достижения в процессах экструзии и нанесения покрытий на пленки повышают их эксплуатационные характеристики и возможности вторичной переработки, что делает полипропиленовые пленки и волокна ключевыми элементами инноваций в области устойчивых материалов.

• По химической структуре

В зависимости от химической структуры европейский рынок полипропилена подразделяется на изотактический, синдиотактический и атактический. Изотактический сегмент доминировал на рынке с долей выручки в 71,3% в 2024 году благодаря высокой кристалличности, механической прочности и пригодности для промышленного применения, например, для автомобильных деталей и жесткой упаковки.

Прогнозируется, что сегмент синдиотактического полипропилена продемонстрирует самый быстрый среднегодовой темп роста в 6,4% в период 2025–2032 годов, чему способствуют его превосходная прозрачность, ударопрочность и гибкость. Атактический полипропилен, хотя и ограничен в применении, набирает популярность в клеях и покрытиях благодаря своей липкости. Продолжающаяся разработка стереорегулярных катализаторов улучшает молекулярный контроль и повышает эксплуатационные характеристики продукции в различных отраслях переработки полимеров.

• По конечному использованию

В зависимости от конечного использования европейский рынок полипропилена сегментирован на следующие отрасли: упаковка, строительство, автомобильная промышленность, мебельная промышленность, электроника, медицина, потребительские товары и другие. Сегмент упаковки доминировал на рынке с долей выручки в 38,5% в 2024 году, что обусловлено высоким спросом на гибкие и жесткие упаковочные решения в пищевой промышленности, производстве напитков и потребительских товаров.

Ожидается, что автомобильный сегмент продемонстрирует самый быстрый среднегодовой темп роста в 8,1% в период с 2025 по 2032 год, чему способствуют тенденции к снижению веса и потребность в повышении топливной эффективности. Универсальность, экономичность и возможность вторичной переработки полипропилена делают его идеальным материалом для бамперов, элементов интерьера и компонентов под капотом. Расширение его применения в медицинской и электротехнической отраслях еще больше укрепляет позиции на рынке, а переход к экологически чистым и перерабатываемым решениям для конечного использования подчеркивает меняющуюся картину спроса на полипропилен во всем мире.

Какой регион занимает наибольшую долю европейского рынка полипропилена?

- Германия доминировала на европейском рынке полипропилена, занимая наибольшую долю выручки в 54,2% в 2024 году, что обусловлено растущим спросом на экологически чистый и пригодный для вторичной переработки полипропилен в упаковочной, автомобильной и строительной отраслях. Сильная промышленная база страны, развитая инфраструктура переработки полимеров и акцент на инициативах в области экономики замкнутого цикла еще больше укрепляют ее лидерство на рынке.

- Местные и международные производители предлагают высококачественные марки гомополимеров и сополимеров, а инновации в области переработанного полипропилена (rPP) и биоразлагаемого полипропилена повышают эксплуатационные характеристики материалов и соответствуют экологическим требованиям.

- Акцент Германии на устойчивом развитии, промышленной автоматизации и легких полимерных решениях позиционирует ее как важнейший рынок, стимулирующий рост в европейском секторе полипропилена.

Анализ рынка полипропилена во Франции и Европе

Рынок полипропилена во Франции демонстрирует один из самых высоких темпов роста — 9,8%, чему способствует растущее использование полипропилена в упаковке, медицинских изделиях и автомобильных интерьерах. Инвестиции в НИОКР в сочетании с растущим пониманием важности перерабатываемых материалов ускоряют внедрение. Передовые технологии экструзии и формования для создания экологически чистых решений на основе полипропилена стимулируют рост, позиционируя Францию как ключевой рынок в Европе.

Анализ рынка полипропилена в Великобритании и Европе

Рынок полипропилена в Великобритании и Европе растет умеренными темпами, чему способствует спрос на легкие, прочные и пригодные для вторичной переработки полимерные решения в строительстве, автомобилестроении и производстве потребительских товаров. Государственные нормативные акты, направленные на переработку пластика и устойчивое развитие, в сочетании с растущим внедрением высокоэффективных сополимеров, стимулируют рост рынка. Интеграция передовых технологических процессов еще больше расширяет возможности применения полипропилена в различных отраслях промышленности.

Анализ рынка полипропилена в Италии и Европе

Ожидается, что рынок полипропилена в Италии и Европе будет стабильно расти, чему способствует увеличение его использования в упаковочной, автомобильной и потребительской отраслях. Местное производство высококачественных марок полипропилена и растущее внимание к энергоэффективным технологиям обработки повышают конкурентоспособность. Растущий спрос на экологически чистые и биоразлагаемые решения из полипропилена, а также инвестиции в технологии экструзии и формования, стимулируют его внедрение как в промышленном, так и в коммерческом секторах Италии.

Обзор рынка полипропилена в Испании и Европе

Прогнозируется, что рынок полипропилена в Испании и Европе будет демонстрировать устойчивый рост, обусловленный расширением строительного, упаковочного и автомобильного секторов. Внедрение экологически чистых решений на основе полипропилена, включая переработанные и обогащенные добавками марки, растет благодаря поддержке регулирующих органов и растущему потребительскому спросу на экологически безопасные продукты. Развитая инфраструктура переработки полимеров и инвестиции в высокоэффективные полипропиленовые изделия еще больше укрепляют позиции рынка в Испании.

Какие компании занимают лидирующие позиции на европейском рынке полипропилена?

В полипропиленовой промышленности лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Harima Chemicals Group, Inc. (Япония)

- BASF SE (Германия)

- Resinall Corp (США)

- Ингвитити (США)

- OMNOVA Solutions Inc (США)

- Компания Arakawa Chemical Industries Ltd. (Япония)

- Корпорация Кратон (США)

- Аркема (Франция)

- Evonik Industries AG (Германия)

- Gellner Industrial LLC (США)

- Shenghong Chemical (Китай)

- Meilida Pigment Industry Co., Ltd. (Китай)

- MHM Holding Beteiligungs GmbH (Германия)

- Компания Advanced Micro Polymers Inc. (США)

- Корпорация «Митсубиси Химик» (Япония)

- Компания Eastman Chemical (США)

- DSM (Нидерланды)

- Специализированные полимеры, Inc (США)

- Корпорация «Лубризол» (США)

- Индулор (Германия)

- Корпорация DIC (Япония)

- Флинтская группа (Швейцария)

Какие последние тенденции наблюдаются на европейском рынке полипропилена?

- В марте 2025 года компания LyondellBasell выпустила Pro-fax EP649U — ударопрочный полипропиленовый сополимер, специально разработанный для применения в жесткой упаковке. Созданный для литья под давлением тонкостенных материалов, он отличается высокой текучестью, быстрой кристаллизацией и улучшенными органолептическими свойствами. Продукт доступен в рамках портфелей CirculenRenew и CirculenRevive, что способствует достижению целей устойчивого развития. Этот запуск подчеркивает растущее внимание к экологически чистым и высокоэффективным полипропиленовым решениям в упаковочной промышленности.

- В феврале 2025 года компания Polyvel представила новую добавку для нетканых полипропиленовых изделий, разработанную для повышения экономической эффективности. Благодаря возможности использования широко доступных полипропиленовых смол, добавка снижает зависимость от специализированных марок для экструзионного формования, уменьшает производственные затраты и повышает гибкость цепочки поставок. Это нововведение подчеркивает стремление отрасли к более экономичным и масштабируемым процессам производства полипропилена.

- В ноябре 2024 года компания Copper Standard расширила свой ассортимент, представив термопластичный уплотнитель кузова FlexiCore — легкую, полностью пригодную для вторичной переработки альтернативу традиционным металлическим уплотнителям дверных рам автомобилей. Продукт сохраняет свои эксплуатационные характеристики, одновременно снижая вес материала и повышая экологичность. Эта разработка отражает переход автомобильной отрасли к экологически чистым компонентам на основе полимеров.

- В сентябре 2024 года нефтеперерабатывающий завод Dangote объявил о планах начать производство пропилена к октябрю 2024 года, что значительно снизит зависимость Нигерии от импортного полипропилена. Ожидается, что эта инициатива увеличит внутренние поставки и поддержит местные полимерные отрасли промышленности. Это стратегический шаг на пути к укреплению самообеспеченности Нигерии полипропиленом.

- В марте 2024 года компания GEKA представила первый полипропилен, полученный из переработанных отходов потребления (PCR-PP), соответствующий требованиям к рецептуре, для первичной упаковки косметики, содержащий не менее 95% переработанного сырья. Этот материал обеспечивает яркость цвета, сравнимую с первичным сырьем, снижает выбросы CO₂ на 75%, не имеет запаха и совместим с существующими производственными процессами. Этот запуск подчеркивает растущее использование экологически чистого, высококачественного переработанного полипропилена в упаковке потребительских товаров.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.