Europe Primary Angle Closure Glaucoma Market

Размер рынка в млрд долларов США

CAGR :

%

USD

270.05 Million

USD

433.67 Million

2024

2032

USD

270.05 Million

USD

433.67 Million

2024

2032

| 2025 –2032 | |

| USD 270.05 Million | |

| USD 433.67 Million | |

| % | |

|

Сегментация европейского рынка первичной закрытоугольной глаукомы по типу заболевания (острая закрытоугольная глаукома и хроническая закрытоугольная глаукома), типу (диагностика и лечение), конечному пользователю (больницы, специализированные клиники, амбулаторные хирургические центры и другие), каналу сбыта (прямые тендеры, розничные продажи и другие) – тенденции отрасли и прогноз до 2032 года

Размер рынка первичной закрытоугольной глаукомы

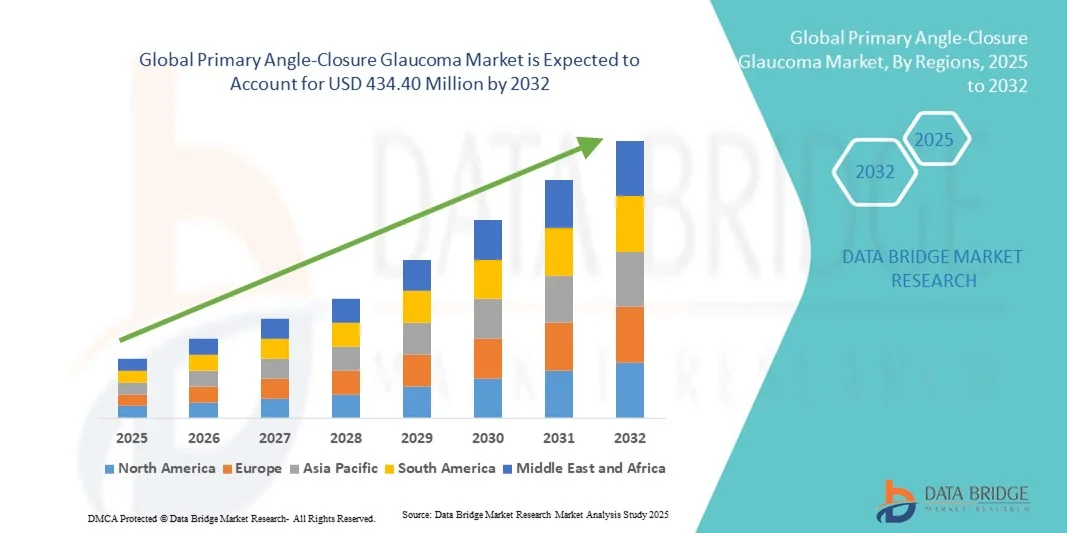

- Объем европейского рынка первичной закрытоугольной глаукомы в 2024 году оценивался в 270,05 млн долларов США и, как ожидается, достигнет 433,67 млн долларов США к 2032 году при среднегодовом темпе роста 6,10% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью первичной закрытоугольной глаукомы (ПЗУГ), увеличением численности пожилых людей и достижениями в области диагностических и визуализирующих технологий, которые позволяют проводить раннее выявление и вмешательство.

- Кроме того, растущая осведомленность пациентов и поставщиков медицинских услуг, в сочетании с развитием малоинвазивных хирургических процедур и инновационных фармакологических методов лечения, ускоряет внедрение решений для лечения первичной закрытоугольной глаукомы, тем самым значительно стимулируя рост рынка.

Анализ рынка первичной закрытоугольной глаукомы

- Решения для лечения первичной закрытоугольной глаукомы, направленные на предотвращение потери зрения и контроль внутриглазного давления, становятся все более важными в современной офтальмологии из-за растущей распространенности этого заболевания и увеличения численности пожилых людей.

- Растущий спрос на эффективные методы диагностики и лечения обусловлен, прежде всего, достижениями в области лазерной хирургии, фармакологической терапии и повышением осведомленности среди поставщиков медицинских услуг и пациентов, что в совокупности является движущей силой роста рынка.

- Великобритания доминировала на первичном рынке лечения закрытоугольной глаукомы с наибольшей долей выручки в 39,8% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения и широким внедрением инновационных методов лечения.

- Ожидается, что Германия станет регионом с самыми быстрыми темпами роста в течение прогнозируемого периода благодаря увеличению численности пожилого населения, повышению осведомленности о ранней диагностике и все более широкому внедрению современных лазерных и хирургических вмешательств при заушной глаукоме.

- Сегмент диагностики занял самую большую долю рынка в 52,8% в 2024 году, что обусловлено высоким спросом на диагностические процедуры, такие как тонометрия, гониоскопия и оптическая когерентная томография (ОКТ).

Область применения отчета и первичная сегментация рынка препаратов для лечения закрытоугольной глаукомы

|

Атрибуты |

Первичная закрытоугольная глаукома: ключевые данные о рынке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка первичной закрытоугольной глаукомы

Растет популярность малоинвазивной хирургии глаукомы (MIGS)

- Значимой и набирающей обороты тенденцией на мировом рынке лечения первичной закрытоугольной глаукомы является растущее внедрение малоинвазивных хирургических вмешательств (МИХ), таких как трабекулярное микрошунтирование, транслюминальная трабекулотомия с гониоскопическим ассистированием и трабекулэктомия ab interno. Эти процедуры становятся всё более предпочтительными благодаря более короткому периоду восстановления, снижению частоты осложнений и эффективному контролю внутриглазного давления (ВГД).

- Например, процедуры iStent inject и Kahook Dual Blade широко применяются на рынках Азиатско-Тихоокеанского региона и Северной Америки, обеспечивая более безопасные альтернативы традиционной трабекулэктомии для пациентов с начальной и средней стадией глаукомы.

- Клинические исследования показывают, что процедуры MIGS не только улучшают результаты лечения пациентов, но и снижают зависимость от приема нескольких глазных гипотензивных препаратов, что делает долгосрочное лечение заболевания более удобным.

- Больницы и специализированные офтальмологические центры все чаще интегрируют методы MIGS в свои хирургические протоколы, в то время как программы обучения офтальмологов расширяются, чтобы удовлетворить растущий спрос.

- Эта тенденция к минимально инвазивным процедурам меняет ожидания пациентов, способствует более быстрому внедрению этих процедур и влияет на инвестиции в инфраструктуру здравоохранения на ключевых рынках.

- Ожидается, что спрос на MIGS продолжит быстро расти в течение прогнозируемого периода, особенно в регионах с высокой распространенностью глаукомы и развитыми системами здравоохранения.

Динамика рынка первичной закрытоугольной глаукомы

Водитель

Растущая потребность в связи с ростом распространенности и ранней диагностикой

- Растущая распространенность первичной закрытоугольной глаукомы в сочетании с повышением осведомленности о ранней диагностике и вариантах лечения является важным фактором роста рынка.

- Например, в апреле 2024 года ключевые офтальмологические центры сообщили о более широком внедрении передовых методов диагностической визуализации, таких как оптическая когерентная томография переднего отрезка глаза (AS-OCT), что способствует раннему выявлению закрытоугольной глаукомы. Ожидается, что подобные инициативы медицинских учреждений будут способствовать росту отрасли лечения первичной закрытоугольной глаукомы в прогнозируемый период.

- Поскольку пациенты все больше осознают потенциальные риски потери зрения и стремятся к своевременному вмешательству, передовые методы лечения, такие как лазерная периферическая иридотомия (LPI) и малоинвазивная хирургия глаукомы (MIGS), предлагают эффективное лечение заболевания, являясь убедительной альтернативой традиционным хирургическим подходам.

- Кроме того, растущая доступность диагностических устройств и программ скрининга в клиниках и больницах позволяет на ранней стадии выявлять группы риска, способствуя своевременному лечению и снижению осложнений.

- Удобство амбулаторных процедур, улучшение послеоперационных результатов и интеграция протоколов лечения в стандартную офтальмологическую практику являются ключевыми факторами, способствующими внедрению методов лечения первичной закрытоугольной глаукомы как на развитых, так и на развивающихся рынках. Тенденция к профилактической офтальмологической помощи и повышению уровня информированности пациентов дополнительно способствует росту рынка.

Сдержанность/Вызов

Опасения относительно доступности лечения и его высокой стоимости

- Опасения относительно доступности современных методов лечения глаукомы представляют собой серьёзную проблему для более широкого проникновения на рынок. Поскольку такие процедуры, как лазерная иридотомия, факоэмульсификация и MIGS, требуют специализированного оборудования и квалифицированных офтальмологов, они остаются недоступными в некоторых регионах, что вызывает опасения по поводу равноправного предоставления медицинской помощи.

- Например, ограниченная доступность инфраструктуры офтальмологической помощи в сельских или слаборазвитых регионах приводит к тому, что некоторые пациенты не решаются обращаться за лечением, что затрудняет своевременное вмешательство.

- Решение этих проблем доступности посредством расширения инфраструктуры здравоохранения, страхового покрытия и программ обучения для специалистов по уходу за глазами имеет решающее значение для укрепления доверия пациентов и повышения уровня охвата лечением.

- Кроме того, относительно высокая стоимость некоторых современных процедур лечения глаукомы по сравнению со стандартными лекарственными средствами может стать препятствием для пациентов, чувствительных к цене, особенно в развивающихся регионах или для тех, у кого нет адекватного медицинского страхования.

- Хотя цены и эффективность процедур постепенно улучшаются, воспринимаемая премия за передовые методы лечения глаукомы все еще может препятствовать широкому распространению, особенно среди малообеспеченного населения.

- Преодоление этих проблем путем улучшения доступа к здравоохранению, поддерживаемых государством программ скрининга и разработки экономически эффективных альтернатив лечения будет иметь решающее значение для устойчивого роста рынка.

Первичный объем рынка закрытоугольной глаукомы

Рынок сегментирован по типу заболевания, типу конечного потребителя и каналу сбыта.

- По типу заболевания

На основе типа заболевания рынок первичной закрытоугольной глаукомы сегментируется на острую закрытоугольную глаукому и хроническую закрытоугольную глаукому. Сегмент острой закрытоугольной глаукомы занимал самую большую долю рынка в 46,5% в 2024 году, что обусловлено его внезапным началом, более высоким риском потери зрения и срочной необходимостью медицинского вмешательства. Больницы и специализированные клиники отдают приоритет быстрой диагностике и лечению для предотвращения необратимого нарушения зрения, что приводит к более высоким объемам лечения. Этот сегмент выигрывает от устоявшихся клинических протоколов, широкой осведомленности среди офтальмологов и программ обучения пациентов, способствующих раннему выявлению. Растущая доступность передовых диагностических инструментов и своевременных хирургических вмешательств еще больше укрепляет доминирование на рынке. Поддерживаемые государством программы скрининга зрения и растущие расходы на здравоохранение повышают доступность и способствуют устойчивому внедрению. Случаи неотложной помощи вносят значительный вклад в доходы больниц, укрепляя финансовую базу этого сегмента.

Ожидается, что сегмент хронической закрытоугольной глаукомы будет демонстрировать самый быстрый среднегодовой темп роста – 23,1% в период с 2025 по 2032 год. Это обусловлено ростом распространенности хронических заболеваний в связи со старением населения, городским образом жизни и сопутствующими заболеваниями, такими как диабет. Достижения в области малоинвазивных хирургических методов, лазерной терапии и фармакологической терапии привлекают как пациентов, так и врачей. Расширение амбулаторных учреждений и амбулаторных хирургических центров способствует долгосрочному лечению заболевания. Повышение осведомленности о профилактической офтальмологической помощи и раннем вмешательстве способствует внедрению стандартных диагностических и последующих процедур. Расширение доступа к медицинской помощи в развивающихся регионах в сочетании с предпочтением пациентов специализированным медицинским центрам способствует быстрому расширению рынка.

- По типу

По типу рынок сегментирован на диагностику и лечение. Сегмент диагностики занимал наибольшую долю рынка в 52,8% в 2024 году, что обусловлено высоким спросом на диагностические процедуры, такие как тонометрия, гониоскопия и оптическая когерентная томография (ОКТ). Ранняя диагностика имеет решающее значение для сохранения зрения, что обеспечивает частые визиты пациентов и повторные обследования. Больницы и специализированные клиники используют передовое диагностическое оборудование для повышения точности и эффективности. Кампании по повышению осведомленности и регулярные инициативы по скринингу зрения усиливают проникновение на рынок. Институциональная поддержка профилактической помощи в сочетании с ростом числа офтальмологов способствует устойчивому внедрению. Доступность портативных и неинвазивных устройств для скрининга населения способствует росту доходов. Технологическая интеграция в электронные медицинские карты обеспечивает точное отслеживание и последующее наблюдение.

Ожидается, что сегмент лечения будет демонстрировать самый быстрый среднегодовой темп роста в 21,4% в период с 2025 по 2032 год, чему будет способствовать рост популярности хирургических вмешательств, лазерной терапии и фармакологических методов лечения. Растущее предпочтение пациентов малоинвазивным процедурам в сочетании с расширением амбулаторной помощи стимулирует рост рынка. Постоянные инновации в области хирургических устройств и препаратов для лечения глаукомы привлекают больницы и специализированные клиники. Увеличение финансирования здравоохранения и страхового покрытия дополнительно расширяют доступ к лечению. Развивающиеся рынки демонстрируют более широкое внедрение благодаря улучшению инфраструктуры и проведению информационных кампаний. Сегмент выигрывает от увеличения числа квалифицированных офтальмологов и современного оборудования в центрах третичной медицинской помощи. Спрос пациентов на качественную медицинскую помощь и более быстрое восстановление усиливает потенциал роста.

- Конечным пользователем

По принципу конечного пользователя рынок сегментируется на больницы, специализированные клиники, амбулаторные хирургические центры и другие. На сегмент больниц в 2024 году пришлась наибольшая доля выручки рынка – 49,2% – благодаря развитой инфраструктуре, наличию квалифицированных офтальмологов и возможности вести как острые, так и хронические случаи. Больницы предоставляют комплексные услуги диагностики и лечения, высокую пропускную способность и интеграцию новейших технологий, что способствует доминированию на рынке. Масштабные закупки и институциональное финансирование поддерживают бесперебойные поставки устройств и методов лечения. Больницы также получают выгоду от государственных программ и страховых возмещений. Постоянное обучение персонала, исследовательская деятельность и мониторинг состояния пациентов повышают качество обслуживания и результаты лечения. Неотложная помощь при острой глаукоме дополнительно увеличивает доходы.

Ожидается, что сегмент специализированных клиник продемонстрирует самый быстрый среднегодовой темп роста на уровне 22,7% в период с 2025 по 2032 год. Это обусловлено предпочтением пациентов персонализированной и амбулаторной помощи, увеличением числа специализированных офтальмологических центров и акцентом на малоинвазивные процедуры. Растущая осведомленность о ранней диагностике и профилактической офтальмологической помощи способствует увеличению числа обращений в клиники. Специализированные клиники предлагают целевые пакеты лечения, гибкий график приема и улучшенное взаимодействие с пациентами. Расширение деятельности в городских и пригородных районах обеспечивает более широкий охват. Рост располагаемого дохода и уровня проникновения страхования способствуют внедрению услуг. Технологический прогресс и интеграция телемедицины дополнительно ускоряют рост.

- По каналу распространения

По каналам сбыта рынок сегментирован на сегменты прямых тендеров, розничных продаж и прочих. Сегмент прямых тендеров доминировал с долей выручки 44% в 2024 году, получая выгоду от институциональных закупок больницами и хирургическими центрами, что обеспечивает бесперебойные поставки диагностических и лечебных устройств. Централизованные тендеры обеспечивают экономическую эффективность, соответствие стандартам качества и доступность больших партий. Прямые закупки позволяют интегрировать их с протоколами лечения в больницах и долгосрочными соглашениями о техническом обслуживании. Государственные и частные учреждения предпочитают прямые тендеры для предсказуемых поставок и надежности контрактов.

Ожидается, что сегмент розничных продаж продемонстрирует самый быстрый среднегодовой темп роста на уровне 20,8% в период с 2025 по 2032 год, что обусловлено ростом осведомленности пациентов, увеличением доступности офтальмологических устройств как онлайн, так и офлайн, а также внедрением средств домашнего мониторинга. Удобство, доступность и рост располагаемого дохода способствуют расширению рынка. Розничные каналы способствуют более быстрой дистрибуции, рекламным кампаниям и образовательным программам для пациентов. Кроме того, партнерство между производителями устройств и розничными сетями повышает узнаваемость продукции и расширяет охват. Этот сегмент также выигрывает от развития платформ электронной коммерции, позволяющих пациентам из отдаленных районов эффективно получать доступ к передовым офтальмологическим решениям.

Региональный анализ рынка первичной закрытоугольной глаукомы

- Ожидается, что рынок первичной закрытоугольной глаукомы в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет повышения осведомленности о ранней диагностике, более широкого внедрения передовых методов лечения и растущей распространенности глазных заболеваний в регионе.

- Инфраструктура здравоохранения в Европе, особенно в таких странах, как Великобритания и Германия, хорошо развита, что обеспечивает пациентам доступ к диагностическим средствам и инновационным методам лечения. Рост числа пожилых людей и усиление внимания к профилактической офтальмологической помощи также способствуют росту рынка.

- Кроме того, государственные инициативы и страхование офтальмологической помощи способствуют более широкому внедрению передовых методов лечения, включая лазерные и хирургические процедуры. Спрос на комплексные решения в области офтальмологии в сочетании с технологическим прогрессом в области диагностики и терапии значительно стимулирует развитие рынка.

Обзор рынка первичной закрытоугольной глаукомы в Великобритании

Рынок первичной закрытоугольной глаукомы в Великобритании доминировал в Европе, достигнув наибольшей доли выручки в 39,8% в 2024 году благодаря развитой инфраструктуре здравоохранения, высокой осведомленности пациентов и широкому внедрению инновационных методов лечения. Распространенность первичной закрытоугольной глаукомы и растущее предпочтение ранней диагностики и специализированных методов лечения побуждают больницы и специализированные клиники расширять спектр предлагаемых услуг. Увеличение государственной поддержки, доступ к передовым диагностическим инструментам и развитая сеть офтальмологических и хирургических центров дополнительно укрепляют рынок. Широкое внедрение лазерных и малоинвазивных хирургических вмешательств в сочетании с особым вниманием к обучению пациентов укрепляют лидирующие позиции Великобритании в регионе.

Обзор рынка первичной закрытоугольной глаукомы в Германии

Ожидается, что рынок первичной закрытоугольной глаукомы в Германии станет самым быстрорастущим регионом в прогнозируемый период, чему будут способствовать увеличение численности пожилых людей, повышение осведомленности о ранней диагностике и растущее внедрение передовых лазерных и хирургических методов лечения закрытоугольной глаукомы (ПЗУГ). Акцент страны на технологические инновации в здравоохранении и расширение доступности офтальмологических услуг повышают доступность лечения. Предпочтение пациентов к малоинвазивным процедурам в сочетании с обширным клиническим опытом и развитой больничной инфраструктурой способствуют расширению рынка. Более того, рост расходов на здравоохранение и активные государственные инициативы по улучшению охвата населения офтальмологической помощью способствуют быстрому росту рынка ПЗУГ в Германии.

Доля рынка первичной закрытоугольной глаукомы

Лидерами отрасли лечения первичной закрытоугольной глаукомы являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Новартис АГ (Швейцария)

- Alcon Inc. (Швейцария)

- Théa Pharmaceuticals (Франция)

- Bausch + Lomb (Великобритания)

- Корпорация Hoya (Япония)

- Корпорация Glaukos (Великобритания)

- Carl Zeiss Meditec AG (Германия)

- Офтальмологические инновации Европы (Нидерланды)

- IOLTech SAS (Франция)

- ЭпиТех Фарма (Германия)

- Topcon Europe Medical BV (Нидерланды)

- Meda Pharma GmbH & Co. KG (Германия)

Последние события на европейском рынке первичной терапии закрытоугольной глаукомы

- В апреле 2025 года в журнале BMJ Open Ophthalmology было опубликовано исследование, в котором оценивалась эффективность и безопасность факогониотомии — комбинированной процедуры, включающей факоэмульсификацию, гониосинехиализ и гониотомию, — при лечении прогрессирующего ПЗУ с катарактой в течение двухлетнего периода наблюдения. Результаты свидетельствуют о том, что факогониотомия может служить эффективной альтернативой традиционной трабекулэктомии, обеспечивая значительное снижение внутриглазного давления и улучшение зрения у пациентов с прогрессирующим ПЗУ.

- В марте 2025 года исследование, проведённое в Королевском колледже Лондона при финансовой поддержке Фонда исследований глаукомы имени Мэри Делл Хибберт, представило новый подход к лечению глаукомы, основанный на защите клеток сетчатки с помощью противовоспалительных стратегий. Целью этого исследования, возглавляемого доктором Ричардом Евой, является разработка методов лечения, выходящих за рамки снижения внутриглазного давления и потенциально преобразующих подход к лечению глаукомы.

- В феврале 2025 года в журнале Frontiers in Medicine был опубликован систематический обзор и метаанализ, посвященные последним достижениям в лечении глаукомы, с акцентом на инновационные лекарственные препараты и креативные стратегии. В обзоре рассматриваются новые методы лечения, направленные на более эффективное снижение внутриглазного давления с меньшим количеством побочных эффектов, что отражает непрерывную эволюцию методов лечения глаукомы.

- В январе 2025 года в журнале BMC Ophthalmology было опубликовано исследование, в котором сравнивались результаты факоэмульсификации в сочетании с шунтированием трабекулярной сети и шлеммова канала с традиционными методами лечения позднего заживления раннего ...

- В декабре 2024 года Королевский колледж офтальмологов и Коллегия оптометристов Великобритании опубликовали обновлённые рекомендации по лечению и направлению пациентов с первичным закрытоугольным глаукомным синдромом. Эти рекомендации направлены на стандартизацию лечения и улучшение раннего выявления и лечения ПЗУГ, подчёркивая важность своевременного вмешательства для предотвращения потери зрения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.