Europe Radiology Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

72.04 Billion

USD

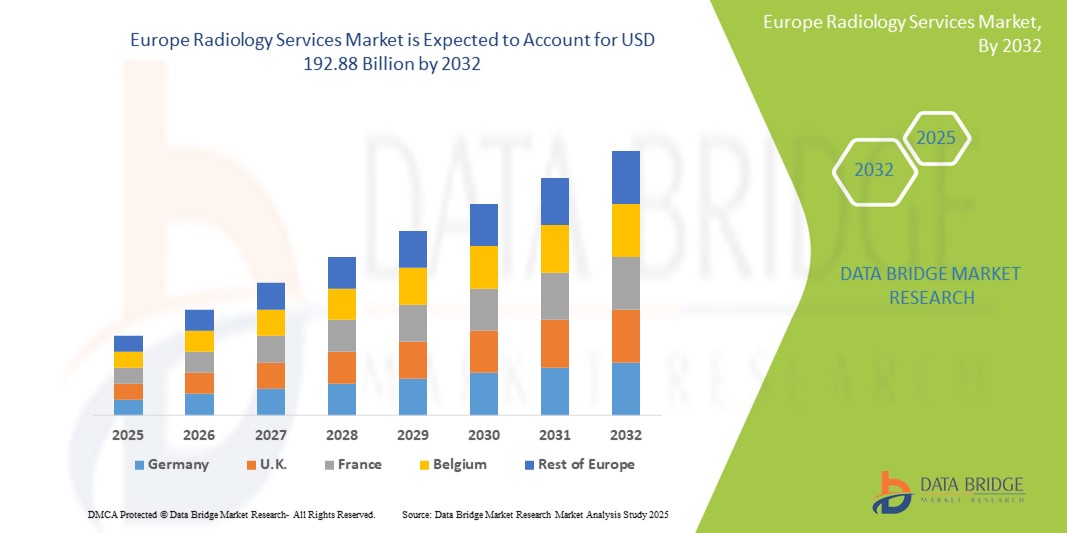

192.88 Billion

2024

2032

USD

72.04 Billion

USD

192.88 Billion

2024

2032

| 2025 –2032 | |

| USD 72.04 Billion | |

| USD 192.88 Billion | |

| % | |

|

Сегментация рынка услуг радиологии в Европе по типу (продукт и услуги), местоположению (на берегу, на море и внутри компании), модальности (рентген, КТ, МРТ, УЗИ, маммография и ПЭТ-КТ), процедуре (цифровая и традиционная), возрасту пациента (дети и взрослые), типу излучения (диагностика и интервенционная радиология), применению (стоматология, опорно-двигательный аппарат, таз и брюшная полость, гинекология, кардиология, урология, неврология, онкология и другие), конечным пользователям (больницы, амбулаторные центры, диагностические центры и клиники) — тенденции отрасли и прогноз до 2032 г.

Размер европейского рынка радиологических услуг

- Объем европейского рынка радиологических услуг оценивался в 72,04 млрд долларов США в 2024 году и, как ожидается, достигнет 192,88 млрд долларов США к 2032 году при среднегодовом темпе роста 13,1% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущей распространенностью хронических заболеваний, таких как рак, сердечно-сосудистые заболевания и неврологические расстройства, а также ростом численности пожилого населения.

- Кроме того, достижения в области технологий диагностической визуализации, растущая осведомленность о ранней диагностике и интеграция искусственного интеллекта (ИИ) и цифровых технологий повышают эффективность и точность радиологических процедур, тем самым значительно стимулируя рост отрасли.

Анализ рынка рентгенологических услуг в Европе

- Радиологические услуги, охватывающие диагностическую визуализацию, такую как рентген, МРТ и КТ , имеют решающее значение для точной и своевременной диагностики заболеваний и планирования лечения в европейском ландшафте здравоохранения. Рынок все больше движим растущей распространенностью хронических заболеваний, растущим гериатрическим населением и постоянным технологическим прогрессом

- Растущий спрос на услуги рентгенологии обусловлен в первую очередь растущей потребностью в раннем выявлении заболеваний, интеграцией передовых технологий визуализации, таких как искусственный интеллект и трехмерная визуализация , а также растущей осведомленностью пациентов и поставщиков медицинских услуг о преимуществах комплексной диагностической визуализации.

- Ожидается, что Германия будет доминировать на европейском рынке услуг радиологии, что обусловлено высоким спросом на точную диагностику и лечение в сочетании с надежной инфраструктурой здравоохранения и растущим числом запусков продукции производителями.

- Ожидается, что в Великобритании будут зафиксированы самые высокие среднегодовые темпы роста (CAGR) на европейском рынке рентгенологических услуг из-за роста заболеваемости хроническими заболеваниями, технологических достижений в области визуализации и старения населения.

- Сегмент МРТ доминирует на европейском рынке рентгенологических услуг с долей рынка 33,3% в 2024 году, что обусловлено его превосходными возможностями контрастирования мягких тканей, неврологической и костно-мышечной визуализации, а также достижениями в области технологий, ведущими к более широкому клиническому применению.

Область применения отчета и сегментация европейского рынка радиологических услуг

|

Атрибуты |

Обзор ключевых рынков услуг радиологии в Европе |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Европа

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка рентгенологических услуг в Европе

«Повышенная точность диагностики и эффективность рабочего процесса за счет ИИ и цифровой интеграции»

- Значительной и ускоряющейся тенденцией на европейском рынке услуг радиологии является углубление интеграции искусственного интеллекта (ИИ) и цифровых технологий. Это слияние технологий значительно повышает точность диагностики, улучшает эффективность рабочего процесса и оптимизирует операции в различных модальностях визуализации

- Например, алгоритмы ИИ широко используются для обнаружения отклонений в рентгеновских снимках, КТ и МРТ, повышая точность диагностики таких состояний, как легочные узелки и рак молочной железы. ИИ также способствует оптимизации рабочего процесса, автоматизируя повторяющиеся задачи, расставляя приоритеты для срочных случаев и сокращая время, необходимое для интерпретации изображений и составления отчетов.

- Интеграция ИИ в европейские рентгенологические службы позволяет использовать такие функции, как прогнозная аналитика для прогнозирования схем приема пациентов, оптимизации графиков работы персонала и предоставления диагностической обратной связи в реальном времени врачам. Голосовые системы ИИ также трансформируют рентгенологию, позволяя быстрее и точнее диктовать отчеты и облегчая быстрый доступ к соответствующим данным пациентов из PACS и EHR

- Бесшовная интеграция инструментов на базе ИИ с более широкими платформами здравоохранения облегчает централизованный контроль над различными аспектами диагностического процесса. С помощью унифицированного интерфейса рентгенологи могут управлять анализом изображений, отчетами и данными пациентов, создавая более сплоченную и эффективную экосистему здравоохранения.

- Эта тенденция к более интеллектуальным, интуитивным и взаимосвязанным радиологическим системам фундаментально меняет ожидания в отношении диагностической визуализации. Следовательно, компании разрабатывают решения на базе ИИ с такими функциями, как автоматическая сегментация изображений, расширенные алгоритмы реконструкции и усовершенствованные методы снижения дозы

- Спрос на услуги радиологии, которые предлагают бесшовную интеграцию искусственного интеллекта и цифровых технологий, стремительно растет в европейских больницах и диагностических центрах, поскольку поставщики медицинских услуг все больше внимания уделяют улучшению результатов лечения пациентов, снижению затрат и комплексной операционной эффективности.

Динамика рынка рентгенологических услуг в Европе

Водитель

«Растущая потребность в связи с ростом распространенности хронических заболеваний и старением населения»

- Растущая распространенность хронических заболеваний, таких как рак, сердечно-сосудистые заболевания и неврологические расстройства, в сочетании с ускоряющимся старением населения Европы, является существенным фактором повышенного спроса на услуги радиологии. Эти факторы требуют частой и точной диагностической визуализации для раннего выявления, мониторинга и планирования лечения

- Например, данные Европейской комиссии показывают, что значительный процент граждан Европы сообщает о хронических проблемах со здоровьем, что напрямую приводит к большей потребности в радиологических обследованиях. Аналогично, по мере увеличения численности гериатрического населения наблюдается всплеск возрастных заболеваний, требующих диагностической визуализации

- Поскольку поставщики медицинских услуг и пациенты все больше осознают важность ранней диагностики и профилактической медицинской помощи, службы радиологии предлагают важные неинвазивные диагностические решения, которые помогают принимать точные медицинские решения и улучшать результаты лечения пациентов.

- Кроме того, постоянное развитие технологий диагностической визуализации, включая интеграцию искусственного интеллекта (ИИ) и цифровых решений, делает радиологические услуги более эффективными, точными и доступными, тем самым способствуя их внедрению во всем регионе.

- Спрос на минимально инвазивные процедуры, многие из которых проводятся под контролем изображений, также способствует росту рынка. Эти сходящиеся факторы подчеркивают важную роль радиологии в современном европейском здравоохранении, значительно стимулируя расширение отрасли

Сдержанность/Вызов

«Опасения по поводу высоких затрат, нехватки рабочей силы и риска безопасности данных»

- Опасения, связанные с высокими первоначальными и эксплуатационными расходами на современные методы диагностической визуализации, наряду с постоянной нехваткой рабочей силы и растущими рисками безопасности данных в медицинской визуализации, создают значительные препятствия для более широкого расширения рынка в Европе.

- Например, современные методы визуализации, такие как МРТ и КТ, требуют существенных капиталовложений в высококлассное оборудование, а также значительных текущих расходов на персонал, обслуживание и потребление электроэнергии. Эти расходы часто перекладываются на пациентов через более высокие медицинские счета, что потенциально делает расширенные сканирования недоступными для некоторых слоев населения или приводит к длинным спискам ожидания в финансируемых государством системах здравоохранения

- Кроме того, Европа сталкивается с острой нехваткой квалифицированных рентгенологов и рентгенологов. Этот дефицит приводит к увеличению рабочей нагрузки, более длительному времени выполнения отчетов и потенциальному снижению качества интерпретации, подрыву эффективности и задержке диагностики. Например, Великобритания сталкивается с существенной нехваткой консультантов по клинической радиологии

- Поскольку службы радиологии все больше внедряют цифровые технологии и ИИ, уязвимость к угрозам кибербезопасности, включая несанкционированный доступ и атаки с целью получения выкупа, становится все более серьезной проблемой. Такие нарушения могут подорвать доверие пациентов, нарушить работу и привести к нормативным штрафам, тем самым препятствуя внедрению решений цифровой радиологии и увеличивая эксплуатационные расходы на меры кибербезопасности.

Объем европейского рынка радиологических услуг

Рынок сегментирован по типу, местоположению, модальности, процедуре, возрасту пациента, типу излучения, области применения и конечным пользователям.

- По типу

По типу рынок услуг радиологии сегментируется на продукты и услуги. Сегмент услуг доминировал в самой большой доле выручки рынка в 2024 году, что обусловлено ростом спроса на услуги диагностической и интервенционной радиологии в больницах и центрах визуализации. Рост объясняется увеличением случаев хронических заболеваний и интеграцией ИИ в анализ изображений.

Ожидается, что сегмент продукции продемонстрирует самый высокий среднегодовой темп роста в течение прогнозируемого периода в связи с растущей модернизацией оборудования и внедрением передовых программных решений для радиологии.

- По местоположению

По местоположению рынок сегментируется на внутренние, офшорные и внутренние. Внутренний сегмент занимал самую большую долю рынка доходов в 2024 году, поддерживаемую крупными учреждениями здравоохранения, которые предпочитают внутренние радиологические подразделения для лучшего контроля и более быстрых результатов.

Ожидается, что офшорный сегмент продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено экономически эффективными решениями в области телерадиологии, ростом аутсорсинга европейскими поставщиками и повышением доступности рентгенологов по всему миру.

- По модальности

По модальности рынок радиологических услуг сегментируется на рентген, КТ, МРТ, УЗИ, маммографию и ПЭТ-КТ. Сегмент МРТ доминирует на европейском рынке радиологических услуг с долей рынка 33,3% в 2024 году, что обусловлено его превосходными возможностями контрастирования мягких тканей, неврологическими и мышечно-скелетными возможностями визуализации, а также достижениями в области технологий, ведущими к более широкому клиническому применению.

Ожидается, что сегмент МРТ также продемонстрирует самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущими потребностями в неврологической и мышечно-скелетной визуализации, а также технологическими достижениями, повышающими четкость и скорость изображений.

- По процедуре

На основе процедуры рынок услуг радиологии сегментируется на цифровой и традиционный. Цифровой сегмент занимал наибольшую долю рынка доходов в 2024 году, что обусловлено переходом от аналоговых систем, более быстрой обработкой изображений и более простым хранением.

Также ожидается, что цифровые процедуры будут демонстрировать самый быстрый рост из-за лучшей точности диагностики и эффективности рабочего процесса, что делает их предпочтительным выбором в большинстве учреждений. Традиционный сегмент продолжает снижаться, поскольку все больше поставщиков внедряют полностью цифровые платформы визуализации.

- По возрасту пациента

На основе возраста пациента рынок услуг радиологии сегментируется на детский и взрослый. Сегмент взрослых занимал наибольшую долю рынка доходов в 2024 году, что обусловлено высоким спросом на визуализацию заболеваний, связанных с возрастом, включая рак, сердечно-сосудистые заболевания и ортопедические расстройства.

Ожидается, что в педиатрическом сегменте будет наблюдаться устойчивый рост до 2032 года, чему будут способствовать улучшения в области безопасности детской визуализации, повышение осведомленности о ранней диагностике и разработка индивидуальных протоколов для детей.

- По типу излучения

На основе типа излучения рынок услуг радиологии сегментируется на диагностику и интервенционную радиологию. Сегмент диагностики занимал самую большую долю рынка доходов в 2024 году, что обусловлено растущим спросом на рутинную визуализацию и диагностику заболеваний в различных медицинских специальностях

Ожидается, что интервенционная радиология продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на малоинвазивные процедуры под визуальным контролем в лечении сердечно-сосудистых заболеваний и онкологии.

- По применению

По сфере применения рынок радиологических услуг сегментируется на стоматологию, опорно-двигательный аппарат, таз и брюшную полость, гинекологию, кардиологию, урологию, неврологию, онкологию и др. Сегмент онкологии будет занимать самую большую долю рынка в 2024 году из-за существенной роли визуализации в скрининге, диагностике и мониторинге рака.

Ожидается, что в неврологии будут наблюдаться самые быстрые темпы роста в период с 2025 по 2032 год, что будет обусловлено растущим бременем неврологических заболеваний и более широким использованием МРТ и КТ.

- Конечными пользователями

На основе конечных пользователей рынок услуг радиологии сегментируется на больницы, амбулаторные центры, диагностические центры и клиники. Сегмент больниц занимал наибольшую долю рынка доходов в 2024 году, что обусловлено их комплексными возможностями визуализации, интегрированными моделями ухода и высоким притоком пациентов.

Ожидается, что сегмент диагностических центров продемонстрирует самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год, что будет обусловлено расширением амбулаторных услуг, внедрением телерадиологии и ростом частных инвестиций.

Региональный анализ европейского рынка радиологических услуг

- Германия доминирует на европейском рынке услуг радиологии с самой большой долей выручки в 2024 году, что обусловлено высоким спросом на точную диагностику и лечение в сочетании с надежной инфраструктурой здравоохранения и растущим числом запусков продукции производителями

- Такие страны, как Германия, Великобритания и Франция, лидируют в регионе по внедрению услуг визуализации благодаря высоким требованиям к точности диагностики, быстрой цифровой трансформации систем здравоохранения и благоприятной политике возмещения расходов.

- Такое сильное присутствие на рынке дополнительно подкрепляется высокой концентрацией обученных рентгенологов, широким использованием решений телерадиологии и постоянными инновациями в методах визуализации, что укрепляет роль рентгенологических услуг как важнейшего компонента ухода за пациентами как в государственном, так и в частном секторе здравоохранения.

Обзор рынка рентгенологических услуг в Великобритании и Европе

Ожидается, что рынок Великобритании будет иметь самый высокий среднегодовой темп роста в течение прогнозируемого периода, что обусловлено ростом заболеваемости хроническими заболеваниями, технологическими достижениями в области решений визуализации и растущим старением населения. Кампании общественного здравоохранения, подчеркивающие раннее выявление и внедрение передовых методов, таких как ПЭТ-сканирование и 3D-визуализация, вносят значительный вклад в рост рынка.

Обзор рынка рентгенологических услуг в Германии и Европе

Ожидается, что рынок Германии будет расширяться со значительным среднегодовым темпом роста, подпитываемым растущей осведомленностью о важности ранней диагностики и профилактики, а также спросом на технологически продвинутые методы визуализации, такие как МРТ и КТ. Надежная система здравоохранения Германии и продолжающаяся интеграция ИИ и машинного обучения в технологии визуализации еще больше продвигают рынок, особенно с акцентом на приложения в области онкологии и неврологии

Обзор рынка услуг радиологии во Франции и Европе

Ожидается, что рынок Франции будет расти со значительным среднегодовым темпом роста, обусловленным старением населения, растущей распространенностью хронических заболеваний и растущим акцентом на раннюю диагностику. Технологические достижения в области устройств визуализации, правительственные инициативы по улучшению возможностей здравоохранения и растущее принятие телерадиологии для чрезвычайных ситуаций и получения второго мнения являются ключевыми факторами.

Доля рынка рентгенологических услуг в Европе

В европейской отрасли радиологических услуг лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Siemens Healthineers AG ( Германия)

- Конинклийке Philips NV (Нидерланды)

- GE HealthCare (США)

- FUJIFILM Holdings Corporation (Япония)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Bracco Imaging SpA (Италия)

- Группа Agfa-Gevaert (Бельгия)

- Esaote SPA (Италия)

- Корпорация Hitachi High-Tech (Япония)

- Hologic, Inc. (США)

- Корпорация Shimadzu (Япония)

- Carestream Health, Inc. (США)

- Medica Group Plc (Великобритания)

- UNILABS (Швейцария)

- Аффидея (Нидерланды)

- Alliance Medical Limited (Великобритания)

- Группа InHealth (Великобритания)

- Эвидия (Германия)

- Oxipit.ai (Литва)

- Глимер (Франция)

Последние события на европейском рынке радиологических услуг

- В апреле 2025 года Siemens Healthineers представила новое облачное решение для телерадиологии, включающее улучшенную кибербезопасность и инструменты для совместной работы в реальном времени, предназначенные для использования в больничных сетях. Эта разработка направлена на оптимизацию рабочих процессов и улучшение удаленной диагностики

- В феврале 2025 года компания Fujifilm Healthcare Europe объявила о предстоящей доступности своей полностью безгелиевой системы МРТ ECHELON Smart ZeroHelium MRI. Это нововведение нацелено на устойчивость и эксплуатационную гибкость.

- В феврале 2025 года Unilabs, ведущий европейский поставщик диагностических услуг, объединился с Oxipit для интеграции решений для рентгенографии грудной клетки на базе ИИ в своей европейской сети, начиная с Португалии. Это направлено на автоматизацию сортировки и отчетности, оптимизацию рабочих процессов радиологии

- В феврале 2025 года Bracco и ESR расширяют партнерство для устойчивой радиологии. Bracco и Европейское общество радиологии (ESR) укрепили свое партнерство на ECR 2025 с новой кампанией, направленной на продвижение инновационных и устойчивых подходов в радиологии. Это включает такие инициативы, как система фильтрации мочи для контрастных веществ.

- В феврале 2025 года Philips представляет новые системы и облачные сервисы с поддержкой ИИ в ECR.Philips представила новые диагностические системы визуализации с поддержкой ИИ, включая систему МРТ нового поколения BlueSeal без гелия с интегрированным ИИ. Они также объявили об ускоренной доступности облачных сервисов в Европе

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.