Europe Reverse Logistics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

33.10 Billion

USD

50.77 Billion

2025

2033

USD

33.10 Billion

USD

50.77 Billion

2025

2033

| 2026 –2033 | |

| USD 33.10 Billion | |

| USD 50.77 Billion | |

| % | |

|

Европейский рынок обратной логистики по типам продукции (полупроводниковое и электронное оборудование, автомобильные компоненты и оборудование для зарядки электромобилей, медицинское и здравоохранительное оборудование, промышленные источники питания, оборудование для автоматизации и робототехники), по типам услуг (сбор, переработка, восстановление, перепродажа), по каналам сбыта (B2B, B2C), по странам (Германия, Великобритания, Франция, Италия, Испания, Россия, Нидерланды, Польша, Турция, Швейцария, остальная Европа) — тенденции отрасли и прогноз до 2033 года.

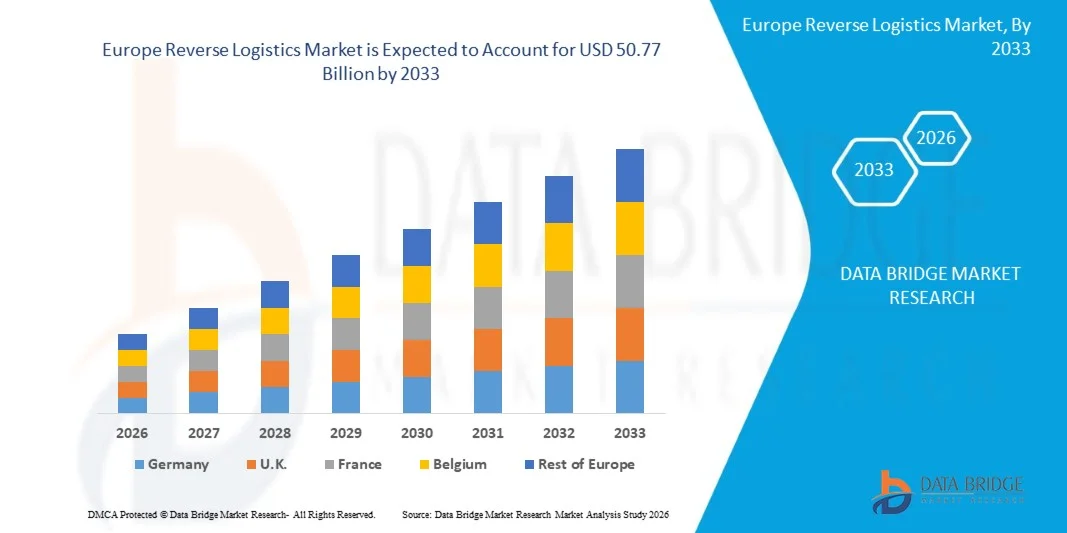

Размер европейского рынка обратной логистики

- Объем европейского рынка обратной логистики в 2025 году оценивался в 33,10 млрд долларов США и, как ожидается, достигнет приблизительно 50,77 млрд долларов США к 2033 году.

- В прогнозируемый период с 2025 по 2032 год ожидается рост рынка на 5,6% в год , в основном за счет повышения осведомленности о психическом здоровье, профилактики хронических заболеваний и все более широкого внедрения решений в области оздоровления работодателями.

- Европейский рынок обратной логистики ориентирован на предоставление комплексных решений, оптимизирующих возврат, ремонт, восстановление и переработку продукции, повышая эффективность и устойчивость цепочки поставок.

Анализ европейского рынка обратной логистики

- Европейский рынок обратной логистики расширяется благодаря активному переходу региона к экономике замкнутого цикла, строгим экологическим нормам и высокому уровню возврата товаров потребителями, обусловленному электронной коммерцией. Операции обратной логистики — возврат продукции, восстановление, переработка и ремонт — становятся центральными элементами стратегий цепочки поставок, поскольку бренды стремятся сократить количество отходов, восстановить стоимость активов и соблюдать директивы ЕС в области устойчивого развития.

- Рост рынка в значительной степени определяется нормативно-правовой базой ЕС, такой как Директива об отходах электрического и электронного оборудования (WEEE), Расширенная ответственность производителя (EPR) и предстоящие изменения в Плане действий по развитию циркулярной экономики (CEAP). Эти политики обязывают производителей управлять отслужившей свой срок продукцией, что увеличивает спрос на структурированные сети обратной логистики в секторах электроники, автомобилестроения, упаковки и потребительских товаров.

- В 2025 году возвраты товаров из электронной коммерции составят наибольшую долю в сфере обратной логистики в Европе, что обусловлено высокими показателями возврата — зачастую 25–40% в сфере моды и онлайн-торговли — и быстрым расширением трансграничных онлайн-покупок. Ритейлеры инвестируют в автоматизированные центры возврата, системы проверки на основе искусственного интеллекта и предприятия по восстановлению товаров, чтобы сократить время обработки и вернуть стоимость возвращенных товаров.

- В европейской экосистеме обратной логистики переработка и утилизация материалов занимают доминирующую долю рынка (≈40% и более в большинстве стран), чему способствуют высокий спрос на переработанные материалы, растущие обязательства по достижению углеродной нейтральности и рост цен на сырье. Лидерами в этом сегменте являются автомобильный и электронный секторы, чему способствуют инициативы по переработке аккумуляторов, правила утилизации транспортных средств и модели замкнутого цикла производства, внедренные мировыми производителями оригинального оборудования.

Обзор отчета и обратная сегментация европейского рынка логистики

|

Атрибуты |

Анализ рынка оборудования для розлива жидкостей в Европе: ключевые тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя отслеживание инноваций и стратегический анализ, технологические достижения, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, критерии выбора поставщиков, PESTLE-анализ, анализ Портера, патентный анализ, анализ отраслевой экосистемы, обзор сырьевых материалов, тарифы и их влияние на рынок, обзор регулирования, поведение потребителей при покупке, перспективы бренда, анализ затрат и нормативно-правовую базу. |

Тенденции европейского рынка обратной логистики

«Растущая потребность в аудите устойчивого развития и консультациях по вопросам замкнутых цепочек поставок»

- Растущий спрос на аудит устойчивого развития и консультации по вопросам замкнутых цепочек поставок открывает существенные возможности для европейского рынка обратной логистики. Поскольку компании обязаны отслеживать и сообщать о воздействии на окружающую среду, социальную сферу и корпоративное управление (ESG) на протяжении всего жизненного цикла продукции и цепочек создания стоимости, им все чаще требуется поддержка в области аудита, консультирования и системной интеграции со стороны третьих лиц.

- В апреле 2024 года в статье, опубликованной на Reuters, сообщалось об одобрении Европейским парламентом Директивы о корпоративной экологической и устойчивой проверке (CSDDD), обязывающей крупные компании проводить аудит своих сетей поставок на предмет воздействия на окружающую среду и права человека. Это изменение в законодательстве открывает возможности для консультационных и аудиторских услуг в области обратной логистики, возврата активов, программ возврата и расследования материальных циклов.

- В мае 2025 года в статье Intereconomics, посвященной анализу политики регулирования цепочек поставок в ЕС, было заявлено, что компаниям потребуются «надежные системы сбора данных, обеспечения прозрачности и гарантий» по всей цепочке создания стоимости, что подразумевает спрос на консультационные услуги, поддерживающие отслеживаемость возвратов, цепочек восстановления и логистики повторного использования на последующих этапах.

- В августе 2025 года Европейская комиссия начала общественные консультации по предстоящему Закону о циркулярной экономике, подчеркнув необходимость расширения участия заинтересованных сторон для выявления узких мест и возможностей в сфере циркулярной экономики. Эта инициатива свидетельствует о потребности в экспертных консультациях и программно-ориентированных системах аудита в сетях обратной логистики.

Динамика рынка обратной логистики в Европе

Водитель

«Взрывной рост возвратов товаров в электронной коммерции и развитие омниканальной розничной торговли»

- В октябре 2022 года Генеральный директорат по налогообложению и таможенному союзу опубликовал «Неофициальный документ о таможенных формальностях, связанных с возвратом товаров в контексте электронной коммерции», отметив, что после изменений в НДС для электронной коммерции 2021 года административные обязательства по возврату товаров в страны, не входящие в ЕС, возросли, а таможня и бизнес столкнулись с проблемами. В документе подробно изложены процедуры подачи экспортных деклараций, аннулирования импортных деклараций и возврата пошлин в случае возврата товаров, приобретенных дистанционно, что напрямую признает крупномасштабные возвраты товаров в электронной коммерции отдельной операционной проблемой для таможенных и логистических цепочек ЕС.

- В феврале 2025 года Европейская комиссия приняла и представила сообщение «Комплексный набор инструментов ЕС для безопасной и устойчивой электронной коммерции», сопровождаемое новостной статьей «Решение проблем, связанных с импортом в сфере электронной коммерции». Комиссия отметила, что в 2024 году в ЕС поступило около 4,6 миллиарда недорогих товаров (стоимостью 150 евро или меньше), что вдвое больше, чем в 2023 году, и втрое больше, чем в 2022 году, и что около 70% европейцев регулярно совершают покупки в интернете, в том числе на платформах, не входящих в ЕС.

- В январе 2022 года тематический анализ Индекса цифровой экономики и общества (DESI) 2022 Европейской комиссии уделил особое внимание электронной коммерции. В отчете подтверждается, что внедрение электронной коммерции европейскими предприятиями стало ключевым показателем цифровой трансформации, сигнализируя о структурно большем объеме онлайн-заказов и, следовательно, о большей потребности в организованных потоках возврата, управлении обратными запасами и планировании обратной логистики на основе данных.

Сдержанность/Вызов

«Высокая операционная сложность и стоимость обратных потоков»

- В сентябре 2025 года в комментарии IFA «Возвраты и обратная логистика в Европе – от бремени затрат до конкурентоспособной скорости» было отмечено, что операции по возврату товаров, строгие рамки защиты прав потребителей и таможенные процедуры «могут либо снижать маржу, либо высвобождать возмещаемую стоимость». Это подчеркивает, что без надлежащей инфраструктуры возвраты приводят к увеличению затрат.

- В июле 2025 года в аналитическом отчете Landmark Global по логистике под названием «Высокое давление на обратную логистику и резкий рост возвратов…» описывалось, как сезонные всплески возвратов, особенно в сегментах моды и обуви, в сочетании с ростом операционных затрат создают «растущее давление на и без того сложную часть цепочки поставок».

- В январе 2023 года в исследовательской работе MDPI под названием «Структура для внедрения устойчивой обратной логистики…» был сделан вывод о том, что многие цепочки поставок в развитых странах (включая Европу) не располагают достаточными ресурсами для внедрения решений в области обратной логистики, а недостатки в стоимости и качестве обслуживания препятствуют устойчивому возврату товаров.

- В январе 2025 года в статье «Обратная логистика: решение проблемы управления возвратами в Европе» отмечалось, что исследования показывают, что примерно 30% онлайн-покупок в Европе возвращаются (по сравнению с гораздо меньшим показателем в обычных магазинах), и что этот большой объем создает «логистический кошмар» для компаний, управляющих обратными потоками.

Возможность

Рост платформ по восстановлению, перепродаже и вторичному использованию товаров.

Растущий спрос на автоматизированные и асептические решения для розлива на развивающихся рынках представляет собой значительную возможность для мировой индустрии оборудования для розлива жидкостей. Повышение осведомленности потребителей о гигиене и безопасности, а также увеличение потребления напитков, молочных продуктов и фармацевтических препаратов вынуждают производителей внедрять передовые технологии розлива, обеспечивающие стерильность и минимизирующие риски загрязнения. Автоматизированные и асептические системы повышают эффективность производства, минимизируют вмешательство человека и способствуют соблюдению строгих нормативных стандартов.

- В январе 2023 года правительство Нидерландов опубликовало доклад «Обратная логистика для многоразовой упаковки», в котором рассматривается, как переход от одноразовой к многоразовой системе (совместное использование, возвратные ящики) в Нидерландах требует создания сетей обратной логистики и согласуется с более широкими платформами вторичного использования и повторного применения.

- В ноябре 2024 года компания Vanderlande объявила о возобновлении работы своего Центра обратной логистики в Вегеле (Нидерланды) с целью «стимулирования повторного использования, восстановления и переработки» возвращенных материалов, что свидетельствует об корпоративных инвестициях в инфраструктуру обратной логистики для поддержки платформ вторичной переработки.

- В марте 2023 года в отчете Европейской комиссии об оценке воздействия, посвященном новой законодательной базе по ремонту и повторному использованию, отмечалось, что «повторное использование путем модернизации… его потенциал недостаточно используется», и содержался призыв к политической поддержке платформ по модернизации и вторичному использованию, чтобы извлечь выгоду из возврата товаров.

Обзор рынка обратной логистики в Европе

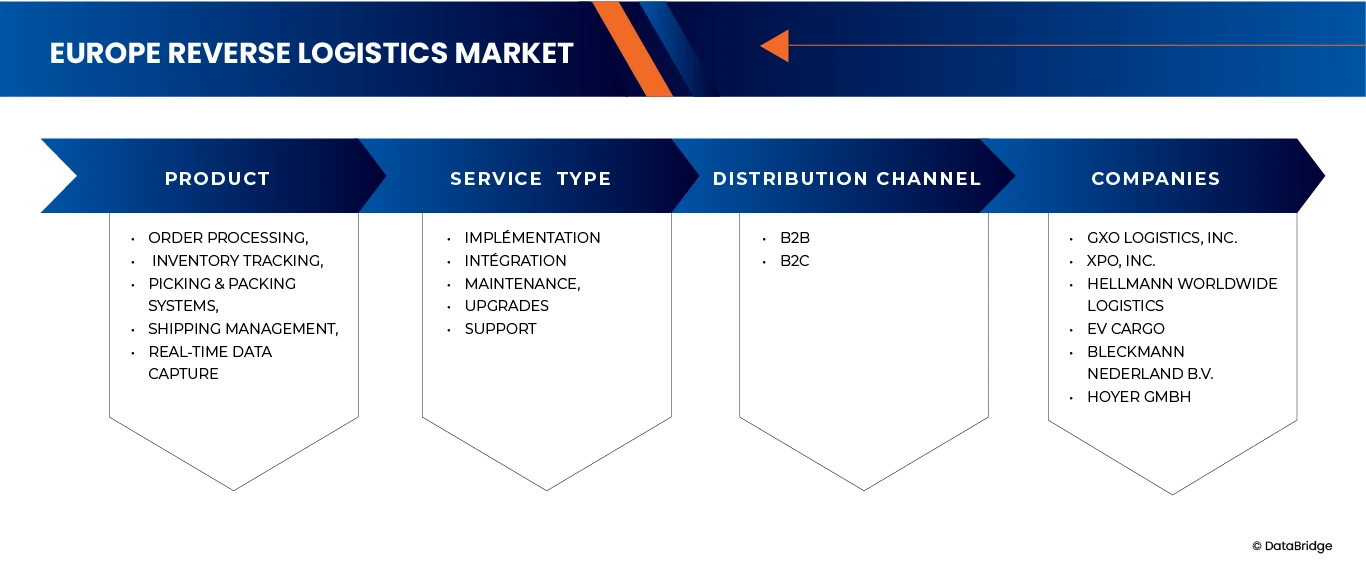

Европейский рынок обратной логистики сегментирован на три основных сегмента в зависимости от типа продукции, типа услуги и канала сбыта.

• По типу продукции

В зависимости от типа продукции, европейский рынок обратной логистики сегментирован на полупроводниковое и электронное оборудование, автомобильные компоненты и оборудование для зарядки электромобилей, медицинское и здравоохранительное оборудование, промышленные источники питания, оборудование для автоматизации и робототехники. Ожидается, что к 2026 году сегмент полупроводникового и электронного оборудования будет доминировать на европейском рынке обратной логистики с долей 29,24% и достигнет 14 180 222,38 тыс. долларов США к 2033 году, демонстрируя среднегодовой темп роста в 4,9% благодаря увеличению объема возврата электронных товаров, быстрой модернизации технологий и усилению нормативного давления в отношении ответственного управления электронными отходами. Этот сегмент выигрывает от высокой скорости возврата, возможностей восстановления компонентов и высокого спроса на восстановление и переработку электронных устройств по всей Европе.

• По типу услуги

В зависимости от типа услуги, европейский рынок обратной логистики сегментирован на сбор, переработку, восстановление и перепродажу. Ожидается, что к 2026 году сегмент сбора будет доминировать на европейском рынке обратной логистики с долей 35,85% и достигнет 17 402 815,14 тыс. долларов США к 2033 году, демонстрируя среднегодовой темп роста в 4,9% благодаря растущей потребности в эффективном сборе возвращенной, поврежденной или отслужившей свой срок продукции. Расширение электронной коммерции, рост числа отзывов продукции и ужесточение правил ЕС по управлению отходами стимулируют инвестиции в организованные сети сбора, обеспечивая более быстрые и экономически эффективные обратные потоки в различных отраслях.

- По каналам сбыта

В зависимости от канала сбыта, европейский рынок обратной логистики сегментирован на B2B и B2C. Ожидается, что к 2026 году сегмент B2B будет доминировать на европейском рынке обратной логистики с долей 81,73% и достигнет 41 359 939,65 тыс. долларов США к 2033 году, демонстрируя среднегодовой темп роста в 5,5% благодаря большому объему промышленных возвратов, программам восстановления компонентов и договорным услугам обратной логистики между производителями, дистрибьюторами и поставщиками услуг. Предприятия все чаще полагаются на структурированные потоки возвратов, партнерства по восстановлению и системы утилизации активов для сокращения отходов, возврата стоимости и достижения целей устойчивого развития по всей цепочке поставок.

Региональный анализ рынка обратной логистики в Европе

- Европа занимает значительную позицию на европейском рынке обратной логистики благодаря своей надежной нормативно-правовой базе, развитой системе переработки отходов и большому объему возвратов, генерируемых такими секторами, как электроника, автомобилестроение, розничная торговля и здравоохранение.

- Регион выигрывает от хорошо развитой инфраструктуры сбора и переработки отходов, растущих инвестиций в инициативы по развитию экономики замкнутого цикла, а также строгих директив ЕС, которые обязывают к ответственному управлению отходами, схемам возврата продукции и устойчивой утилизации отходов после окончания срока их службы.

- Растущая осведомленность потребителей, стремительное расширение электронной коммерции и увеличение количества возвратов товаров в таких категориях, как одежда, электроника и товары в упаковке, еще больше ускоряют рост рынка в Европе.

- Европейские компании все чаще внедряют автоматизированные системы сортировки, цифровые платформы отслеживания и решения для обратной логистики с поддержкой IoT, чтобы улучшить отслеживаемость, повысить ценность возвращаемых товаров и оптимизировать эффективность обратной цепочки поставок.

- Кроме того, сильный акцент на сокращении выбросов углерода, оптимизации ресурсов и энергоэффективных операциях по переработке отходов соответствует целям устойчивого развития Европы, побуждая производителей и поставщиков логистических услуг внедрять более экологичные, технологичные методы обратной логистики.

Анализ рынка обратной логистики в Германии

Германия остаётся крупнейшим рынком благодаря широкому распространению электронной коммерции и строгим правилам переработки отходов. Высокий процент возвратов товаров в сфере моды и электроники побудил компании инвестировать в специализированные центры обратной логистики. Например, крупные онлайн-ритейлеры создали автоматизированные центры возврата в Северной Германии, где искусственный интеллект используется для классификации товаров для перепродажи, восстановления или переработки.

Немецкие компании активно инвестируют в автоматизированные технологии сортировки, системы контроля качества с использованием искусственного интеллекта и цифровые платформы отслеживания для повышения скорости, точности и прозрачности процессов обратной логистики.

Переход к устойчивому восстановлению материалов, строгое соблюдение директив ЕС, таких как правила обращения с отходами электронного и электротехнического оборудования (WEEE), отходами утилизации отработанного электронного оборудования (ELV) и упаковочными отходами, а также непрерывные исследования и разработки в области робототехники и автоматизации еще больше ускоряют развитие рынка. Крупнейшие отечественные и мировые игроки, работающие в Германии, активно расширяют свои возможности в области восстановления компонентов, переработки электронных отходов и повышения добавленной стоимости для поддержки замкнутых цепочек поставок и повышения эффективности использования ресурсов.

Анализ рынка обратной логистики Великобритании

В Великобритании наблюдается значительный рост обратной логистики, обусловленный большими объемами онлайн-покупок и щедрой политикой возврата товаров. Возвраты одежды составляют значительную долю обратных потоков, и многие ритейлеры сотрудничают с сторонними операторами для консолидации, сортировки и обработки возвратов. Логистические кластеры в Мидлендсе стали ключевыми центрами обработки возвратов.

В Великобритании компании уделяют приоритетное внимание цифровизации, автоматизации и гибким моделям обработки возвратов, чтобы эффективно управлять непредсказуемыми потоками возвратной продукции. Растущее стремление к устойчивому развитию ускорило инвестиции в инфраструктуру переработки отходов, автоматизацию складов и экологически чистые методы восстановления продукции.

Инициативы правительства, направленные на продвижение моделей циркулярной экономики и обязательств по сокращению выбросов углерода, побуждают предприятия внедрять передовые платформы обратной логистики, включая интеллектуальные инструменты мониторинга, системы оптимизации на основе данных и технологии прогнозирующего технического обслуживания. Ведущие участники отрасли в Великобритании используют робототехнику, аналитику в реальном времени и облачные системы управления возвратами для повышения операционной производительности и снижения затрат на обработку.

Доля рынка обратной логистики в Европе

Анализ конкурентной среды европейского рынка обратной логистики предоставляет подробную информацию о ключевых участниках отрасли, работающих в регионе. Информация включает в себя обзор компаний, их региональное и глобальное присутствие, финансовые показатели, вклад в выручку от операций обратной логистики, рыночный потенциал, инвестиции в инфраструктуру переработки и восстановления, а также новые инициативы, направленные на укрепление практики экономики замкнутого цикла.

Крупнейшими лидерами рынка, работающими на данной платформе, являются:

- Д.Б. Шенкер (Германия)

- DHL Supply Chain / Deutsche Post DHL (Германия)

- Kuehne + Nagel (Швейцария)

- GEODIS (Франция)

- Rhenus Logistics SE & Co. KG (Германия)

- LOGISTEED, Ltd. (Япония)

- XPO, Inc. (США)

- GXO Logistics, Inc. (США)

- United Parcel Service of America, Inc. (США)

- Hellmann Worldwide Logistics (Германия)

- HOYER GmbH (Германия)

- Bleckmann Nederland BV (Нидерланды)

- Asapreverse (Нидерланды)

- Ambrogio Trasporti SPA (Италия)

- Корпорация Moduslink (США)

- Грузовые электромобили (Великобритания)

- Группа обратной логистики (RLG) (Германия)

- Нордлогвей (Германия)

- Интерзеро (Германия)

- Taracell AG (Швейцария)

Последние тенденции на европейском рынке обратной логистики.

- В октябре UPS объявила о приобретении компании Happy Returns, известной своей программно-управляемой системой возврата товаров, позволяющей клиентам возвращать товары без коробок и этикеток в специально отведенных пунктах приема. Интегрировав Happy Returns в свою деятельность, UPS планирует значительно расширить эту удобную сеть возврата до более чем 12 000 пунктов, используя как собственную инфраструктуру логистики мелких посылок, так и обширную сеть UPS Store. Этот шаг укрепляет позиции UPS в сфере обратной логистики, упрощая процесс возврата для потребителей и повышая эффективность для розничных продавцов.

- В январе компания Ambrogio Intermodal сделала значительные инвестиции в заказанные у Kässbohrer 650 сменных кузовов и контейнерных шасси. Компания в значительной степени полагается на автопарк, способный эффективно и экологично перевозить различные виды грузов, включая отслужившие свой срок материалы и отходы. Более легкие транспортные средства означают больший объем груза за одну поездку, что сокращает количество необходимых рейсов и, следовательно, снижает выбросы на единицу перевозимого груза.

- В октябре партнерство Hellmann и SkyNet охватывает управление возвратами как часть комплексного решения для трансграничной электронной коммерции. Управление возвратами является ключевой функцией обратной логистики и включает в себя обработку товаров, возвращаемых от клиентов, их сортировку (например, сортировку, переупаковку, возмещение таможенных пошлин) и интеграцию обратно в цепочку поставок. Hellmann даже предоставляет собственный портал для возвратов и поддерживает возмещение таможенных пошлин («возврат таможенных пошлин») за возвращенные товары.

- В ноябре 2024 года H&M выбрала компанию Bleckmann для поддержки онлайн-запуска своей коллекции Pre-Loved Archive. Bleckmann провела процесс обновления, включающий оценку состояния, чистку, невидимый ремонт, управление запасами и фотосъемку бывших в употреблении вещей в своем распределительном центре в Алмело. Восстановление вещей, получивших вторую жизнь, и подготовка их к перепродаже является ключевым элементом обратной логистики. Bleckmann также использовала серийные артикулы (SKU) для отслеживания истории ремонта и статуса каждого изделия, обеспечивая прозрачность и контроль над обратным движением запасов.

- В январе компания DHL Supply Chain приобрела Inmar Supply Chain Solutions, добавив 14 центров возврата и около 800 сотрудников, став крупнейшим поставщиком услуг обратной логистики в Северной Америке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР

1.4 Охваченные рынки

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 Охваченные рынки

2.2 ГЕОГРАФИЧЕСКИЙ ОГРАНИЧЕНИЕ

Для исследования был учтен период в 2,3 года.

2.4 ВАЛЮТА И ЦЕНЫ

2.5 DBMR МОДЕЛЬ ПРОВЕРКИ ДАННЫХ НА ШТАТИВЕ

2.6 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.7 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.8 ДОПУЩЕНИЯ

3. КРАТКОЕ ИЗЛОЖЕНИЕ

3.1 АНАЛИЗ ТРЕНДОВ

3.1.1 ПО ПРОДУКТУ

3.1.1.1 ПРОМЫШЛЕННЫЕ ИСТОЧНИКИ ПИТАНИЯ

3.1.1.2 Оборудование для автоматизации и робототехники

3.1.1.3 ПОЛУПРОВОДНИКОВОЕ И ЭЛЕКТРОННОЕ ОБОРУДОВАНИЕ

3.1.1.4 МЕДИЦИНСКОЕ И МЕДИЦИНСКОЕ ОБОРУДОВАНИЕ

3.1.1.5 АВТОМОБИЛЬНЫЕ КОМПОНЕНТЫ И ОБОРУДОВАНИЕ ДЛЯ ЗАРЯДКИ ЭЛЕКТРОМОБИЛЕЙ

3.1.2 ПО ТИПУ УСЛУГИ

3.1.2.1 КОЛЛЕКЦИЯ

3.1.2.2 РЕМОНТ

3.1.2.3 ПЕРЕРАБОТКА

3.1.2.4 ПЕРЕПРОДАЖА

3.1.3 ПО КАНАЛУ РАСПРЕДЕЛЕНИЯ

3.1.3.1 B2B

3.1.3.2 B2C

3.1.4 ПО РЕГИОНАМ

3.1.4.1 ГЕРМАНИЯ

3.1.4.2 ФРАНЦИЯ

3.1.4.3 Великобритания

3.1.4.4 ПОЛЬША

3.1.4.5 ИТАЛИЯ

3.1.4.6 ИСПАНИЯ

3.1.4.7 РОССИЯ

3.1.4.8 ТУРЦИЯ

3.1.4.9 НИДЕРЛАНДЫ

3.1.4.10 ШВЕЙЦАРИЯ

3.1.4.11 ОСТАЛЬНАЯ ЕВРОПА

4 ПРЕМИАЛЬНЫХ АНАЛИТИЧЕСКИХ ОТЧЕТА

4.1 Пять сил Портера

4.2 СПИСОК КЛЮЧЕВЫХ ПОТРЕБИТЕЛЕЙ НА ЕВРОПЕЙСКОМ РЫНКЕ ОБРАТНОЙ ЛОГИСТИКИ

4.2.1 РЕКОМЕНДАЦИЯ АНАЛИТИКА – ЕВРОПЕЙСКИЙ РЫНОК ОБРАТНОЙ ЛОГИСТИКИ

4.2.2 ПРЕОБРАЗОВАНИЕ ОБРАТНОЙ ЛОГИСТИКИ В ФУНКЦИЮ СОЗДАНИЯ ЦЕННОСТИ

4.2.3 ИНВЕСТИРУЙТЕ В ЦИФРОВУЮ ПРОЗРАЧНОСТЬ И УПРАВЛЕНИЕ ОТДАЧЕЙ НА ОСНОВЕ ДАННЫХ

4.2.4 ПЕРЕОСМЫСЛЕНИЕ ПОЛИТИКИ ВОЗВРАТА ТОВАРОВ ДЛЯ ПОВЫШЕНИЯ ПРИБЫЛЬНОСТИ И ЛОЯЛЬНОСТИ

4.2.5 СООТВЕТСТВИЕ ДИРЕКТИВАМ ЕС ПО ЦИРКУЛЯРНОЙ ЭКОНОМИКЕ И НОРМАТИВНЫМ ТРЕБОВАНИЯМ

4.2.6 УСКОРЕНИЕ ЭКОЛОГИЧНОЙ ОБРАТНОЙ ЛОГИСТИКИ И СЕТЕЙ С НИЗКОУГЛЕРОДНЫМ ВОЗВРАТОМ

4.2.7 СОЗДАЙТЕ СТРАТЕГИЧЕСКИЕ АЛЬЯНСЫ ДЛЯ РАЗВИТИЯ И СПЕЦИАЛИЗАЦИИ

4.2.8 СТРАТЕГИЧЕСКИЙ ПЕРСПЕКТИВ

4.3 СТРАТЕГИЯ ВЫХОДА НА РЫНОК (GTM)

4.3.1 МОДЕЛЬ СТРАТЕГИИ ВЫХОДА НА РЫНОК (GTM)

4.3.2 ПРОНИКНОВЕНИЕ (НОВЫЙ ПРОДУКТ → НОВЫЙ ПОТРЕБИТЕЛЬ)

4.3.3 РАСШИРЕНИЕ (НОВЫЙ ПРОДУКТ → СУЩЕСТВУЮЩИЙ ПОТРЕБИТЕЛЬ)

4.3.4 ИННОВАЦИЯ (СУЩЕСТВУЮЩИЙ ПРОДУКТ → НОВЫЙ ПОТРЕБИТЕЛЬ)

4.3.5 АГРЕССИЯ (НОВЫЙ ПРОДУКТ → НОВЫЙ ПОТРЕБИТЕЛЬ)

4.4 КВАДРАНТ ОЦЕНКИ КОМПАНИИ

4.5 ПОКУПАТЕЛИ ВОССТАНОВЛЕННЫХ ТОВАРОВ

4.5.1 ПОТРЕБИТЕЛЬСКИЕ СЕГМЕНТЫ B2C

4.5.1.1 ЭКОЛОГИЧЕСКИ ОРИЕНТИРОВАННЫЕ МИЛЛЕНИАЛЫ И ПОКОЛЕНИЕ Z

4.5.2 Экономные семьи, ищущие доступные варианты

4.5.2.1 ЛЮБИТЕЛИ МОДНОЙ ОДЕЖДЫ, СТРЕМЯЩИЕСЯ К ВЫГОДНЫМ ПОКУПКАМ, И ПОТРЕБИТЕЛИ РОСКОШНЫХ ТОВАРОВ НА ПЕРЕПРОДАЖЕ

4.5.3 Сегменты клиентов B2B

4.5.3.1 ОПТОВЫЕ ПОКУПАТЕЛИ, ЗАКУПАЮЩИЕ ОПТОВЫЕ ПАРТИИ

4.5.3.2 КОРПОРАТИВНЫЕ ПОКУПАТЕЛИ ЗАКУПАЮТ ВОССТАНОВЛЕННОЕ ИТ-ОБОРУДОВАНИЕ

4.5.3.3 РОЗНИЧНЫЕ ПРОДАВЦЫ, ПРЕДЛАГАЮЩИЕ КАТЕГОРИИ Б/У ТОВАРОВ

4.5.4 ПОКУПАТЕЛИ-ЭКСПОРТЕРЫ ИЗ АФРИКИ, БЛИЖНЕГО ВОСТОКА И ВОСТОЧНОЙ ЕВРОПЫ

4.6 ФАКТОРЫ СПРОСА И ПРЕДЛОЖЕНИЯ

4.6.1 ГЕРМАНИЯ

4.6.2 ФРАНЦИЯ

4.6.3 ВЕЛИКОБРИТАНИЯ (UK)

4.6.4 ДРУГИЕ

4.6.5 КОМПЛЕКСНЫЙ ПРОЦЕСС УПРАВЛЕНИЯ ВОЗВРАТАМИ

4.6.6 ШАГ 1: ИСТОЧНИКИ ВОЗВРАЩЕННЫХ ТОВАРОВ

4.6.7 ШАГ 2: СБОР И АГРЕГАЦИЯ

4.6.8 ШАГ 3: ОСМОТР И СОРТИРОВКА

4.6.9 ШАГ 4: РЕМОНТ И ВОССТАНОВЛЕНИЕ

4.6.10 ШАГ 5: ПЕРЕРАСПРЕДЕЛЕНИЕ

4.6.11 ШАГ 6: КОНЕЧНЫЙ ПОТРЕБИТЕЛЬ

4.6.12 ЗАКЛЮЧЕНИЕ

4.7 ГЕОГРАФИЧЕСКИЙ СЛЕД

4.7.1 ВНУТРЕННИЕ ЕВРОПЕЙСКИЕ РЫНКИ

4.7.2 МЕЖДУНАРОДНЫЕ ЭКСПОРТНЫЕ МАРШРУТЫ

4.7.3 РОЛЬ ОНЛАЙН-ПЛАТФОРМЫ В ДИСТРИБУЦИИ

4.8 СТРАТЕГИИ ВЫХОДА НА РЫНОК

4.8.1 ВЫХОД НА РЫНОК НА ОСНОВЕ ПАРТНЕРСТВА С РОЗНИЧНЫМИ ПРОДАВЦАМИ, ОРГАНИЗАТОРАМИ ИНДИВИДУАЛЬНОГО ПРОИЗВОДСТВА И ОПЕРАТОРАМИ 3PL –

4.8.2 СОЗДАТЬ ЦЕНТРАЛИЗОВАННЫЙ ЦЕНТР РЕМОНТА И ВОССТАНОВЛЕНИЯ СТОИМОСТИ –

4.8.3 ТЕХНОЛОГИЧЕСКАЯ ДИФФЕРЕНЦИАЦИЯ (ПЛАТФОРМА ОБРАТНОЙ ЛОГИСТИКИ НА ОСНОВЕ ИСКУССТВЕННОГО ИНТЕЛЛЕКТА) –

4.8.4 ВХОД НА РЫНОК ПОД РЕГУЛЯТОРНЫМ КОНТРОЛЕМ (СООТВЕТСТВИЕ КАК УСЛУГА) –

4.8.5 ВТОРИЧНЫЙ РЫНОК И ИНТЕГРАЦИЯ ВОССТАНОВЛЕНИЯ СТОИМОСТИ –

4.8.6 ЗАКЛЮЧЕНИЕ

4.9 ЕВРОПЕЙСКИЙ РЫНОК ОБРАТНОЙ ЛОГИСТИКИ: КОНТЕКСТ И ЭВОЛЮЦИЯ ОТРАСЛИ

4.9.1 ВВЕДЕНИЕ:

4.9.2 СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ РАМОК ЦИРКУЛЯРНОЙ ЭКОНОМИКИ

4.9.3 РОСТ ТОРГОВЛИ И ИЗМЕНЕНИЕ ВОСПРИЯТИЯ ПОТРЕБИТЕЛЕЙ

4.9.4 КЛЮЧЕВЫЕ ФАКТОРЫ, РАЗВИВАЮЩИЕ РЫНОК

4.9.4.1 РОСТ ОБЪЕМОВ ВОЗВРАТА ТОВАРОВ В ЭЛЕКТРОННОЙ ТОРГОВЛЕ

4.9.4.2 УСТОЙЧИВОЕ РАЗВИТИЕ И ОБЯЗАТЕЛЬСТВА ПО ДОСТИЖЕНИЮ УГЛЕРОДНОГО НЕЙТРАЛИЗАЦИИ

4.9.4.3 РАЗВИТИЕ ПРИНЯТИЯ ПОТРЕБИТЕЛЯМИ ТОВАРОВ, БЫВШИХ В УПОТРЕБЛЕНИИ И ВОССТАНОВЛЕННЫХ.

4.9.4.4 УСИЛЕНИЕ НОРМАТИВНЫХ ТРЕБОВАНИЙ И СОБЛЮДЕНИЯ НОРМАТИВНЫХ ТРЕБОВАНИЙ

4.9.4.5 ЭКОНОМИЧЕСКИЕ СТИМУЛЫ И ВОЗМОЖНОСТИ ВОЗМЕЩЕНИЯ ЗАТРАТ

4.9.5 РЕГИОНАЛЬНАЯ ДИНАМИКА И ОСНОВНЫЕ РЫНКИ

4.9.6 ЗАКЛЮЧЕНИЕ

4.1 ДИНАМИКА ОТРАСЛИ — ЕВРОПЕЙСКИЙ РЫНОК ОБРАТНОЙ ЛОГИСТИКИ

4.10.1 ОБЗОР

4.10.2 РЕГУЛЯТОРНАЯ СФЕРА

4.10.3 СТРУКТУРНАЯ И ЭКСПЛУАТАЦИОННАЯ ДИНАМИКА

4.10.4 ОБРАТНЫЕ ПОТОКИ ОБЫЧНО ВКЛЮЧАЮТ:

4.10.5 ТЕХНОЛОГИИ И ЦИФРОВИЗАЦИЯ

4.10.6 ДИНАМИКА НА УРОВНЕ СТРАНЫ

4.10.7 ЗАКЛЮЧЕНИЕ

4.11 ROI

4.12 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

4.12.1 КОНЕЧНЫЙ ПОТРЕБИТЕЛЬ (ИНИЦИАЦИЯ ВОЗВРАТА):

4.12.2 ВОЗВРАТ ТОВАРА

4.12.3 ВОЗВРАТ ОБРАБОТАН

4.12.4 ПЕРЕМЕЩЕНИЕ К РАСПОЛОЖЕНИЮ

4.12.5 ПЕРЕРАБОТКА / ВОССТАНОВЛЕНИЕ

4.12.6 ПЕРЕПРОДАЖА

4.12.7 КОНЕЧНЫЙ ПОТРЕБИТЕЛЬ

4.12.8 ЗАКЛЮЧЕНИЕ

4.13 ТЕХНОЛОГИЧЕСКИЕ ТЕНДЕНЦИИ — ЕВРОПЕЙСКИЙ РЫНОК ОБРАТНОЙ ЛОГИСТИКИ

5. НОРМАТИВНЫЕ СТАНДАРТЫ И РАМКИ

5.1 ГЕРМАНИЯ

5.2 ФРАНЦИЯ

5.3 ИСПАНИЯ

5.4 ИТАЛИЯ

5.5 ВЕЛИКОБРИТАНИЯ (UK)

6 ОБЗОР РЫНКА

6.1 ВОДИТЕЛЬ

6.1.1 Взрывной рост возвратов в электронной коммерции и омниканальная розничная торговля

6.1.2 Развитие программных экосистем обратной логистики

6.1.3 РАСЦВЕТ МОДЕЛЕЙ «ПРОДУКТ КАК УСЛУГА» (PAAS) И ЛИЗИНГА

6.1.4. ЕС ОБЯЗУЕТ УСКОРИТЬ ВНЕДРЕНИЕ ОБРАТНОЙ ЛОГИСТИКИ

6.2 ОГРАНИЧЕНИЕ

6.2.1 ВЫСОКАЯ ЭКСПЛУАТАЦИОННАЯ СЛОЖНОСТЬ И СТОИМОСТЬ ОБРАТНЫХ ПОТОКОВ

6.2.2 НЕДОСТАТОЧНАЯ ПРОЗРАЧНОСТЬ ДАННЫХ В СЕТЬХ ОБРАТНОЙ ЛОГИСТИКИ

6.3 ВОЗМОЖНОСТИ

6.3.1 Рост платформ по реконструкции, повторной коммерциализации и вторичному использованию продукции

6.3.2 РАСТУЩАЯ ПОТРЕБНОСТЬ В АУДИТЕ УСТОЙЧИВОГО РАЗВИТИЯ И КОНСУЛЬТИРОВАНИИ ПО ЦИРКУЛЯРНОЙ ЦЕПОЧКЕ ПОСТАВОК

6.3.3 Дифференциация услуг для 3PL/4PL и интеграторов посылок

6.4 ПРОБЛЕМЫ

6.4.1 ПРОБЛЕМЫ С МОЩНОСТЬЮ И ВОЗМОЖНОСТЯМИ В ИНФРАСТРУКТУРЕ ПЕРЕРАБОТКИ И РЕМОНТА

6.4.2 УПРАВЛЕНИЕ МОШЕННИЧЕСКИМИ ИЛИ ПРЕДОТВРАЩАЕМЫМИ ВОЗВРАТАМИ В ЭЛЕКТРОННОЙ ТОРГОВЛЕ

7. Европейский рынок обратной логистики по типам продукции.

7.1 ОБЗОР

7.2 ПОЛУПРОВОДНИКОВОЕ И ЭЛЕКТРОННОЕ ОБОРУДОВАНИЕ

7.3 АВТОМОБИЛЬНЫЕ КОМПОНЕНТЫ И ОБОРУДОВАНИЕ ДЛЯ ЗАРЯДКИ ЭЛЕКТРОМОБИЛЕЙ

7.4 МЕДИЦИНСКОЕ И МЕДИЦИНСКОЕ ОБОРУДОВАНИЕ

7.5 ПРОМЫШЛЕННЫЕ ИСТОЧНИКИ ПИТАНИЯ

7.6 Оборудование для автоматизации и робототехники

8. Европейский рынок обратной логистики по видам услуг.

8.1 ОБЗОР

8.2 КОЛЛЕКЦИЯ

8.3 ПЕРЕРАБОТКА

8.4 РЕМОНТ

8.5 ПЕРЕПРОДАЖА

9. ЕВРОПЕЙСКИЙ РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ

9.1 ОБЗОР

9.2 B2B

9.3 B2C

10. ЕВРОПЕЙСКИЙ РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ПО СТРАНАМ

10.1 ОБЗОР

10.2 ЕВРОПА

10.2.1 ГЕРМАНИЯ

10.2.2 Великобритания

10.2.3 ФРАНЦИЯ

10.2.4 ИТАЛИЯ

10.2.5 ИСПАНИЯ

10.2.6 РОССИЯ

10.2.7 НИДЕРЛАНДЫ

10.2.8 ПОЛЬША

10.2.9 ИНДЕЙКА

10.2.10 ШВЕЙЦАРИЯ

10.2.11 ОСТАЛЬНАЯ ЕВРОПА

11. ЕВРОПЕЙСКИЙ РЫНОК ОБРАТНОЙ ЛОГИСТИКИ: КОМПАНИЙСКИЙ ЛАНДШАФТ

11.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

12 SWOT-анализ

13 ПРОФИЛЕЙ КОМПАНИЙ

13.1 ASAPREVERSE

13.1.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

13.1.2 ПОРТФОЛИО ПРОДУКЦИИ

13.1.3 НОВЕЙШИЕ СОБЫТИЯ

13.2 AMBROGIO TRASPORTI SPA

13.2.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

13.2.2 ПОРТФОЛИО ПРОДУКЦИИ

13.2.3 НОВЕЙШИЕ РАЗРАБОТКИ

13.3 BLECKMANN NEDERLAND BV

13.3.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

13.3.2 ПОРТФОЛИО ПРОДУКЦИИ

13.3.3 НОВЕЙШИЕ РАЗРАБОТКИ

13.4 DHL

13.4.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

13.4.2 АНАЛИЗ ДОХОДОВ

13.4.3 ПОРТФОЛИО ПРОДУКЦИИ

13.4.4 НОВЕЙШИЕ РАЗРАБОТКИ

13,5 ДБ ШЕНКЕР

13.5.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

13.5.2 ПОРТФОЛИО ПРОДУКЦИИ

13.5.3 НОВЕЙШИЕ РАЗРАБОТКИ

13.6 EV CARGO

13.6.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

13.6.2 ПОРТФОЛИО ПРОДУКЦИИ

13.6.3 НОВЕЙШИЕ РАЗРАБОТКИ

13.7 ГЕОДИС.

13.7.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

13.7.2 ПОРТФОЛИО ПРОДУКЦИИ

13.7.3 НОВЕЙШИЕ РАЗРАБОТКИ

13.8 GXO LOGISTICS, INC

13.8.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

13.8.2 АНАЛИЗ ДОХОДОВ

13.8.3 ПОРТФОЛИО ПРОДУКЦИИ

13.8.4 НОВЕЙШИЕ РАЗРАБОТКИ

13.9 HOYER GMBH

13.9.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

13.9.2 ПОРТФОЛИО ПРОДУКЦИИ

13.9.3 НОВЕЙШИЕ РАЗРАБОТКИ

13.1 HELLMANN WORLDWIDE LOGISTICS

13.10.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

13.10.2 ПОРТФОЛИО ПРОДУКЦИИ

13.10.3 НОВЕЙШИЕ РАЗРАБОТКИ

13.11 ИНТЕРЗЕРО.

13.11.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

13.11.2 ПОРТФОЛИО ПРОДУКЦИИ

13.11.3 НОВЕЙШИЕ РАЗРАБОТКИ

13.12 KUEHNE+NAGEL

13.12.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

13.12.2 АНАЛИЗ ДОХОДОВ

13.12.3 ПОРТФОЛИО ПРОДУКЦИИ

13.12.4 НОВЕЙШИЕ РАЗРАБОТКИ

13.13 LOGISTEED, LTD

13.13.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

13.13.2 ПОРТФОЛИО ПРОДУКЦИИ

13.13.3 НОВЕЙШИЕ РАЗРАБОТКИ

13.14 MODUSLINK CORPORATION (ДОЧЕРНЯЯ КОМПАНИЯ STEEL PARTNERS HOLDINGS LP)

13.14.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

13.14.2 ПОРТФОЛИО ПРОДУКЦИИ

13.14.3 НОВЕЙШИЕ РАЗРАБОТКИ

13.15 Нордлогвей, SL

13.15.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

13.15.2 ПОРТФОЛИО ПРОДУКЦИИ

13.15.3 НОВЕЙШИЕ РАЗРАБОТКИ

13.16 РЕНУС ЛОГИСТИК СЕ & КО..

13.16.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

13.16.2 ПОРТФОЛИО ПРОДУКЦИИ

13.16.3 НОВЕЙШИЕ РАЗРАБОТКИ

13.17 RLG.

13.17.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

13.17.2 ПОРТФОЛИО ПРОДУКЦИИ

13.17.3 НОВЕЙШИЕ РАЗРАБОТКИ

13.18 TARACELL AG

13.18.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

13.18.2 ПОРТФОЛИО ПРОДУКЦИИ

13.18.3 НОВЕЙШИЕ СОБЫТИЯ

13.19 UNITED PARCEL SERVICE OF AMERICA, INC.

13.19.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

13.19.2 АНАЛИЗ ДОХОДОВ

13.19.3 ПОРТФОЛИО ПРОДУКЦИИ

13.19.4 НОВЕЙШИЕ РАЗРАБОТКИ

13.2 XPO, INC.

13.20.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

13.20.2 АНАЛИЗ ДОХОДОВ

13.20.3 ПОРТФОЛИО ПРОДУКЦИИ

13.20.4 НОВЕЙШИЕ РАЗРАБОТКИ

14 СОПУТСТВУЮЩИХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 ТИПЫ ИННОВАЦИЙ

ТАБЛИЦА 2. ЕВРОПЕЙСКИЙ РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 3. ЕВРОПЕЙСКИЙ РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ПО ТИПАМ ПРОДУКЦИИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ЕДИНИЦ)

ТАБЛИЦА 4. ЕВРОПЕЙСКИЙ РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ПО ТИПАМ УСЛУГ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 5. ЕВРОПЕЙСКИЙ РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 6. ЕВРОПЕЙСКИЙ РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ПО СТРАНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 7. ЕВРОПЕЙСКИЙ РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ПО СТРАНАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ЕДИНИЦ)

ТАБЛИЦА 8. ЕВРОПЕЙСКИЙ РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ПО СТРАНАМ, 2019-2033 Г. (Стоимость доставки/единица)

ТАБЛИЦА 9. ЕВРОПЕЙСКИЙ РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ПО ПРОДУКТАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 10. ЕВРОПЕЙСКИЙ РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ПО ПРОДУКТАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ЕДИНИЦ)

ТАБЛИЦА 11. ЕВРОПЕЙСКИЙ РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ПО ПРОДУКТАМ, 2019-2033 (ASP/ЕДИНИЦА)

ТАБЛИЦА 12. ЕВРОПЕЙСКИЙ РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ПО ТИПАМ УСЛУГ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 13. ЕВРОПЕЙСКИЙ РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 14. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ В ГЕРМАНИИ ПО ПРОДУКТАМ, 2019-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 15. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ В ГЕРМАНИИ ПО ПРОДУКТАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ЕДИНИЦ)

ТАБЛИЦА 16. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ В ГЕРМАНИИ ПО ПРОДУКТАМ, 2019-2033 гг. (Стоимость доставки/единица)

ТАБЛИЦА 17. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ В ГЕРМАНИИ ПО ТИПАМ УСЛУГ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 18. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ В ГЕРМАНИИ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2019-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 19. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ВЕЛИКОБРИТАНИИ ПО ПРОДУКТАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 20. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ВЕЛИКОБРИТАНИИ ПО ПРОДУКТАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ЕДИНИЦ)

ТАБЛИЦА 21. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ВЕЛИКОБРИТАНИИ ПО ПРОДУКТАМ, 2019-2033 гг. (ASP/ЕДИНИЦА)

ТАБЛИЦА 22. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ВЕЛИКОБРИТАНИИ ПО ТИПАМ УСЛУГ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 23. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ВЕЛИКОБРИТАНИИ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2019-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 24. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ФРАНЦИИ ПО ПРОДУКТАМ, 2019-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 25. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ФРАНЦИИ ПО ВИДАМ ПРОДУКТОВ, 2019-2033 ГОДЫ (ТЫСЯЧИ ЕДИНИЦ)

ТАБЛИЦА 26. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ФРАНЦИИ ПО ПРОДУКТАМ, 2019-2033 (Стоимость доставки/единица)

ТАБЛИЦА 27. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ФРАНЦИИ ПО ТИПАМ УСЛУГ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 28. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ФРАНЦИИ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2019-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 29. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ В ИТАЛИИ ПО ПРОДУКТАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 30. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ В ИТАЛИИ ПО ПРОДУКТАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ЕДИНИЦ)

ТАБЛИЦА 31. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ В ИТАЛИИ ПО ПРОДУКТАМ, 2019-2033 гг. (Стоимость доставки/единица)

ТАБЛИЦА 32. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ В ИТАЛИИ ПО ТИПАМ УСЛУГ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 33. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ В ИТАЛИИ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2019-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 34. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ В ИСПАНИИ ПО ПРОДУКТАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 35. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ В ИСПАНИИ ПО ВИДАМ ПРОДУКТОВ, 2019-2033 ГОДЫ (ТЫСЯЧИ ЕДИНИЦ)

ТАБЛИЦА 36. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ В ИСПАНИИ ПО ПРОДУКТАМ, 2019-2033 (Стоимость доставки/единица)

ТАБЛИЦА 37. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ В ИСПАНИИ ПО ТИПАМ УСЛУГ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 38. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ В ИСПАНИИ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2019-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 39. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ В РОССИИ ПО ВИДАМ ПРОДУКТОВ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 40. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ В РОССИИ ПО ВИДАМ ПРОДУКТОВ, 2019-2033 ГОДЫ (ТЫСЯЧИ ЕДИНИЦ)

ТАБЛИЦА 41. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ В РОССИИ ПО ПРОДУКТАМ, 2019-2033 (ASP/ЕДИНИЦА)

ТАБЛИЦА 42. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ В РОССИИ ПО ТИПАМ УСЛУГ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 43. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ В РОССИИ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2019-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 44. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ НИДЕРЛАНДОВ ПО ПРОДУКТАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 45. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ НИДЕРЛАНДОВ ПО ВИДАМ ПРОДУКТОВ, 2019-2033 ГОДЫ (ТЫСЯЧИ ЕДИНИЦ)

ТАБЛИЦА 46. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ НИДЕРЛАНДОВ ПО ПРОДУКТАМ, 2019-2033 (ASP/ЕДИНИЦА)

ТАБЛИЦА 47. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ НИДЕРЛАНДОВ ПО ТИПАМ УСЛУГ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 48. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ НИДЕРЛАНДОВ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2019-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 49. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ПОЛЬШИ ПО ПРОДУКТАМ, 2019-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 50. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ПОЛЬШИ ПО ПРОДУКТАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ЕДИНИЦ)

ТАБЛИЦА 51. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ПОЛЬШИ ПО ПРОДУКТАМ, 2019-2033 (Стоимость доставки/единица)

ТАБЛИЦА 52. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ПОЛЬШИ ПО ТИПАМ УСЛУГ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 53. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ПОЛЬШИ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2019-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 54. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ТУРЦИИ ПО ПРОДУКТАМ, 2019-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 55. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ТУРЦИИ ПО ПРОДУКТАМ, 2019-2033 ГОДЫ (ТЫСЯЧИ ЕДИНИЦ)

ТАБЛИЦА 56. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ТУРЦИИ ПО ПРОДУКТАМ, 2019-2033 (Стоимость доставки/единица)

ТАБЛИЦА 57. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ТУРЦИИ ПО ТИПАМ УСЛУГ, 2019-2033 гг. (тысячи долларов США)

ТАБЛИЦА 58. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ТУРЦИИ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2019-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 59. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ШВЕЙЦАРИИ ПО ПРОДУКТАМ, 2019-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 60. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ШВЕЙЦАРИИ ПО ВИДАМ ПРОДУКТОВ, 2019-2033 ГОДЫ (ТЫСЯЧИ ЕДИНИЦ)

ТАБЛИЦА 61. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ШВЕЙЦАРИИ ПО ПРОДУКТАМ, 2019-2033 (Стоимость доставки/единица)

ТАБЛИЦА 62. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ШВЕЙЦАРИИ ПО ТИПАМ УСЛУГ, 2019-2033 гг. (тысячи долларов США)

ТАБЛИЦА 63. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ ШВЕЙЦАРИИ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2019-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 64. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ В ОСТАЛЬНОЙ ЕВРОПЕ ПО ВИДАМ ПРОДУКТОВ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 65. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ В ОСТАЛЬНОЙ ЕВРОПЕ ПО ВИДАМ ПРОДУКТОВ, 2019-2033 ГОДЫ (ТЫСЯЧИ ЕДИНИЦ)

ТАБЛИЦА 66. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ В ОСТАЛЬНОЙ ЕВРОПЕ ПО ВИДАМ ПРОДУКТОВ, 2019-2033 Г. (ASP/ЕДИНИЦА)

ТАБЛИЦА 67. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ В ОСТАЛЬНОЙ ЕВРОПЕ ПО ТИПАМ УСЛУГ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 68. РЫНОК ОБРАТНОЙ ЛОГИСТИКИ В ОСТАЛЬНОЙ ЕВРОПЕ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2019-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

Список рисунков

Рисунок 1. Мировой рынок обратной логистики в Европе.

Рисунок 2. Европейский рынок обратной логистики: триангуляция данных.

Рисунок 3. Европейский рынок обратной логистики: анализ DROC.

Рисунок 4. Европейский рынок обратной логистики: анализ регионального рынка.

Рисунок 5. Европейский рынок обратной логистики: анализ деятельности компаний.

Рисунок 6. Европейский рынок обратной логистики: демографические данные по результатам интервью.

Рисунок 7. Модель стратегии выхода на рынок (GTM).

Рисунок 8. Матрица роста стратегии выхода на рынок.

РИСУНОК 9. КВАДРАНТ ОЦЕНКИ КОМПАНИИ

Рисунок 10. Региональное распределение категорий продукции.

Рисунок 11. Обратная логистическая цепочка поставок.

РИСУНОК 12. КОНЦЕПЦИЯ ЕЭЗ ПО СОЗДАНИЮ КРУГОВОРОТНОЙ ЭКОНОМИКИ В ЕВРОПЕ

Рисунок 13. Тенденция изменения рейтингов ESG компаний, входящих в индекс STOXX 50 ЕС, с 2019 по 2024 год.

РИСУНОК 14. ОСНОВНЫЕ ПОКАЗАТЕЛИ ПОТОКА МАТЕРИАЛОВ В СТРАНАХ ЕС-27

Рисунок 15. Европейский рынок обратной логистики: по типам продукции, 2025 год.

Рисунок 16. Европейский рынок обратной логистики: по видам услуг, 2025 год.

Рисунок 17. Европейский рынок обратной логистики: по каналам сбыта, 2025 год.

Рисунок 18. Европейский рынок обратной логистики: обзор, 2025 год.

Рисунок 19. Европейский рынок обратной логистики: доля компаний в 2025 году (%).

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.