Europe Roll Forming Body In White Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.99 Billion

USD

3.11 Billion

2024

2032

USD

1.99 Billion

USD

3.11 Billion

2024

2032

| 2025 –2032 | |

| USD 1.99 Billion | |

| USD 3.11 Billion | |

| % | |

|

Сегментация европейского рынка профилегибочных кузовов по компонентам (внутренние и внешние), типу материала (сталь, алюминий, магний, углепластик и другие), типу конструкции (монокок и рамный), типу двигателя (бензиновый и электромобиль), технике соединения материалов (сварка, клепка, клинчинг, лазерная пайка, склеивание и другие), каналу продаж (OEM и вторичный рынок), типу транспортного средства (легковые автомобили, легкие коммерческие автомобили, тяжелые коммерческие автомобили и электромобили) — тенденции отрасли и прогноз до 2032 года

Европейский профилегибочный корпус белого цвета для рынка

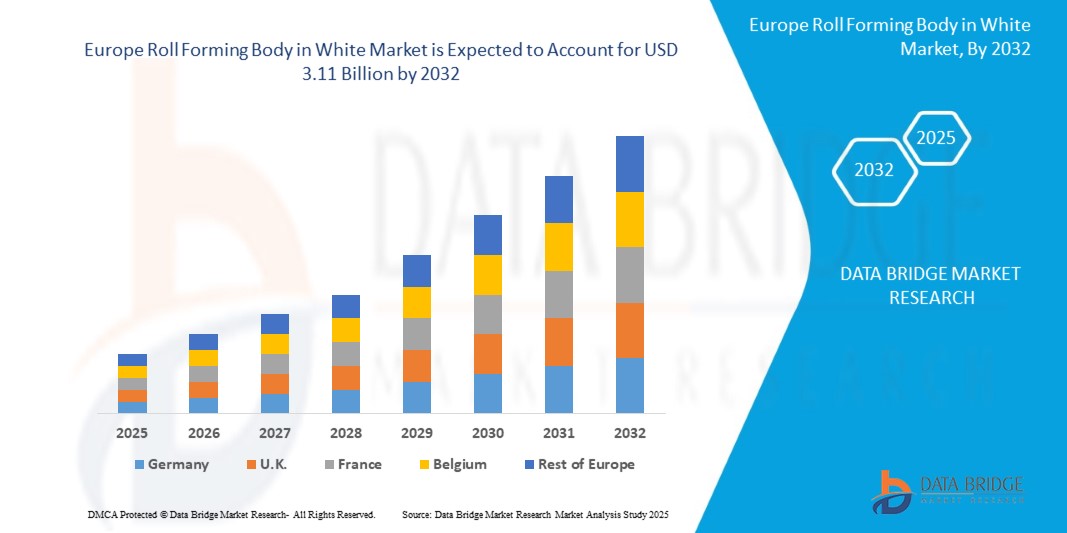

- Европейский рынок профилегибочных изделий белого размера оценивался в 1,99 млрд долларов США в 2024 году и, как ожидается, достигнет 3,11 млрд долларов США к 2032 году при среднегодовом темпе роста 5,70% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущим внедрением легких и высокопрочных компонентов в конструкции кузова автомобиля, что обусловлено строгими нормами выбросов и потребностью в повышении топливной экономичности транспортных средств.

Анализ европейского рынка профилегибочных изделий белого цвета

- Рост производства электромобилей (ЭМ) и государственные инициативы в области устойчивого развития ускоряют внедрение передовых производственных процессов, таких как профилирование, которое способствует разработке прочных, но при этом легких кузовов транспортных средств.

- Рынок также выигрывает от постоянных инноваций в области высокопрочных сталей и алюминиевых сплавов, что позволяет производителям оригинального оборудования применять прокатку для сложных структурных деталей, сохраняя при этом жесткость и ударопрочность.

- В 2024 году рынок профилегибочных кузовов в Германии доминировал на региональном рынке благодаря сильному присутствию в автомобильной промышленности, акценту на снижении веса транспортных средств и технологическим достижениям в области высокопрочных материалов.

- Ожидается, что в Великобритании будут зафиксированы самые высокие среднегодовые темпы роста (CAGR) на европейском рынке профилегибочных кузовов в связи с растущей ориентацией на производство электромобилей, ростом инвестиций в автомобильные исследования и разработки, а также государственной политикой поддержки, направленной на сокращение выбросов углерода.

- Сегмент кузовных деталей занял наибольшую долю рынка в 2024 году благодаря высокой степени использования таких деталей, как пороги, дверные рамы, рейлинги на крыше и бамперы. Европейские автопроизводители всё чаще используют прокатку кузовных деталей для достижения точных размеров, превосходной прочности и улучшенных аэродинамических свойств в лёгких конструкциях. Растущая тенденция к электромобилям и сокращению выбросов ещё больше усиливает потребность в оптимизированных элементах кузовных конструкций, повышающих эксплуатационные характеристики автомобиля.

Область применения отчета и сегментация европейского рынка профилегибочных изделий в белом цвете

|

Атрибуты |

Ключевые данные европейского рынка профилегибочных изделий белого цвета |

|

Охваченные сегменты |

|

|

Страны действия |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции европейского рынка профилегибочных изделий белого цвета

«Интеграция современных высокопрочных сталей (AHSS) в процессы профилирования»

- Автопроизводители все чаще используют современные высокопрочные стали в процессах профилирования, чтобы добиться облегченных конструкций без ущерба для структурной безопасности, поскольку эти материалы обеспечивают превосходное соотношение прочности к массе и ударопрочность, что крайне важно для современных автомобильных платформ по всей Европе.

- Возможность профилирования для изготовления сложных тонкостенных компонентов из стали AHSS позволяет производителям соблюдать строгие нормы ЕС по выбросам и безопасности, сохраняя при этом экономическую эффективность производства за счет минимизации отходов и высокой эффективности использования материалов.

- Ведущие европейские производители оригинального оборудования сотрудничают с поставщиками первого уровня для внедрения сервоприводных профилегибочных систем, которые обрабатывают стали AHSS и сверхвысокопрочные стали с точностью, что повышает качество продукции и сокращает трудозатраты на последующую обработку.

- Например, платформа CLAR от BMW включает в себя прокатанные компоненты на основе AHSS для повышения жесткости и защиты от столкновений, одновременно минимизируя вес автомобиля, что обеспечивает лучшую экономию топлива и запас хода электромобиля.

- Эта тенденция усиливает переход к устойчивому автомобилестроению, где AHSS и профилирование играют решающую роль в развитии безопасных легких транспортных средств для электрических и экономичных автомобилей.

Динамика европейского рынка профилегибочных изделий белого цвета

Водитель

«Растущее внимание к строительству легких транспортных средств по всей Европе»

- Строгие нормы выбросов углерода в Европе и цели электрификации заставляют автопроизводителей уделять первоочередное внимание снижению веса транспортных средств, при этом прокатка становится предпочтительным методом изготовления высокопрочных конструктивных компонентов с уменьшенной массой.

- Профилирование позволяет производить легкие, ударопрочные конструкции «необработанных кузовов», позволяя использовать более тонкие толщины и более длинные профили, что помогает снизить общий вес транспортного средства, сохраняя при этом эксплуатационные характеристики и безопасность.

- Автопроизводители в Германии и Франции активно инвестируют в гибкое профилегибочное оборудование для работы с различными легкими материалами, такими как AHSS и алюминий, что позволяет стандартизировать платформы в сегментах электромобилей и гибридов.

- Например, альянс Renault-Nissan-Mitsubishi интегрировал гнутые дуги крыши и боковые рейлинги в свои модели электромобилей, чтобы снизить вес и повысить эффективность батареи, что демонстрирует стратегическую роль гнутых профилей в снижении веса.

- Стремление к повышению топливной эффективности и снижению выбросов укрепляет позиции профилирования как важнейшего решения в экосистеме европейского автомобилестроения, поскольку его вклад охватывает как повышение эффективности, так и снижение выбросов.

Сдержанность/Вызов

«Высокие первоначальные инвестиции и затраты на установку оборудования»

- Высокая стоимость закупки профилегибочного оборудования и создания современных производственных линий остается существенным препятствием для малых и средних поставщиков автомобильных деталей по всей Европе, особенно в регионах с ограниченными промышленными субсидиями.

- Профилирование стали AHSS или алюминия требует точных систем автоматизации инструментальной обработки и квалифицированной рабочей силы, что требует существенных первоначальных инвестиций и времени, прежде чем производители почувствуют преимущества в производительности или окупаемости инвестиций.

- Частая переналадка оборудования и отсутствие гибкости при работе с деталями различной геометрии делают профилирование сложной задачей для производителей, работающих в сегментах мелкосерийного или индивидуального производства автомобилей, что ограничивает его более широкое применение.

- Например, несколько производителей комплектующих в Польше и Венгрии сталкиваются с трудностями при использовании технологии прокатки для сложных деталей электромобилей из-за финансовых ограничений и отсутствия возможностей технической интеграции.

- Если эти капитальные и эксплуатационные проблемы не будут смягчены за счет отраслевых партнерств и государственной поддержки, полномасштабное внедрение профилегибочных технологий в автомобильном секторе Европы столкнется с задержками и неравномерным внедрением в разных регионах.

Европейский рынок профилегибочных изделий в белом цвете

Рынок сегментирован по типу компонентов, типу материала, типу конструкции, типу движителя, технологии соединения материалов, каналу продаж и типу транспортного средства.

• По компонентам

По типу компонентов рынок сегментируется на компоненты интерьера и экстерьера. Сегмент экстерьера занял наибольшую долю рынка в 2024 году благодаря высокому использованию таких компонентов, как пороги, дверные рамы, рейлинги на крыше и бамперы. Европейские автопроизводители всё чаще используют прокатанные детали экстерьера для достижения точных размеров, превосходной прочности и улучшенных аэродинамических свойств в облегчённых конструкциях. Растущая тенденция к электромобилям и сокращению выбросов ещё больше усиливает потребность в оптимизированных компонентах экстерьера, повышающих эксплуатационные характеристики автомобиля.

Ожидается, что сегмент производства деталей интерьера будет демонстрировать самые высокие темпы роста в прогнозируемый период с 2025 по 2032 год, что обусловлено спросом на лёгкие усилители для приборных панелей, сидений и напольных покрытий. Прокатка позволяет изготавливать тонкостенные и высокопрочные стальные профили, обеспечивающие безопасность и жёсткость модулей интерьера, а также позволяющие создавать компактные компоновки транспортных средств.

• По типу материала

По типу материала рынок сегментирован на сталь, алюминий, магний, армированный углеродным волокном полимер (CFRP) и другие. Сталь доминировала в этом сегменте в 2024 году благодаря своей экономической эффективности, высокой формуемости и прочности, необходимой для производства гнутых кузовных деталей для обычных и электромобилей. Внедрение передовой высокопрочной стали (AHSS) ещё больше укрепило её доминирующее положение в производстве ударопрочных профилегибочных деталей.

Ожидается, что сегмент углепластика будет демонстрировать самые высокие темпы роста в прогнозируемый период с 2025 по 2032 год, чему будет способствовать особая ориентация Европы на снижение веса, особенно в платформах электромобилей. Высокое соотношение жёсткости и веса углепластика делает его идеальным материалом для создания конструкций автомобилей премиум-класса, а увеличение инвестиций в автоматизированное профилирование углепластика, как ожидается, будет способствовать росту сегмента.

• По типу конструкции

По типу конструкции рынок сегментируется на монококовые и рамные кузова. Сегмент монококовых кузовов в 2024 году занимал большую долю благодаря широкому применению в легковых автомобилях и электромобилях, где единая интегрированная рама обеспечивает повышенную прочность и снижение веса. Роликовая формовка обеспечивает эффективное производство критически важных элементов монокока с неизменной точностью размеров и минимальными отходами материала.

Ожидается, что сегмент рамных автопоездов будет демонстрировать самые высокие темпы роста в прогнозируемый период с 2025 по 2032 год, особенно в сегменте лёгких коммерческих автомобилей и некоторых высокопроизводительных транспортных средств, где отдельная интеграция рамы обеспечивает улучшенное распределение нагрузки и буксировочные возможности. Прокатные рельсы и поперечины остаются неотъемлемой частью этих систем, обеспечивая прочность и устойчивость к столкновениям.

• По типу двигателя

По типу двигателя рынок сегментирован на бензиновые и электромобили. Сегмент электромобилей в 2024 году занимал большую долю, что обусловлено строгими нормами выбросов Европейского союза и растущим распространением электромобилей. Облегченные гнутые конструкции способствуют повышению эффективности аккумулятора, увеличению запаса хода и безопасности электромобилей.

Ожидается, что в прогнозируемый период с 2025 по 2032 год бензиновые автомобили будут демонстрировать самые высокие темпы роста благодаря высокому проникновению на рынок и устоявшейся практике применения роликовой прокатки в существующих платформах автомобилей с двигателями внутреннего сгорания. Однако изменения в нормативно-правовой базе постоянно стимулируют производителей оригинального оборудования (OEM) переходить на электрифицированные кузова.

• По технологии соединения материалов

По способу соединения рынок сегментируется на сварку, клёпку, клепку, лазерную пайку, склеивание и другие. В 2024 году сварка доминировала на рынке, прежде всего благодаря совместимости с высокоскоростными профилегибочными линиями и способности обеспечивать прочные соединения в несущих нагрузках. Передовые сварочные технологии, такие как лазерная сварка, широко применяются в производстве несущих кузовов на европейских заводах.

Ожидается, что в прогнозируемый период с 2025 по 2032 год темпы роста применения клеевого соединения будут самыми быстрыми. Это обусловлено потребностью в соединении смешанных материалов, особенно в электромобилях, использующих как металлические, так и композитные профилированные компоненты. Преимущества клеевого соединения в плане снижения шума и коррозионной стойкости получают всё большее признание.

• По каналу продаж

По каналам сбыта рынок сегментирован на производителей оригинального оборудования (OEM) и производителей запчастей. В 2024 году сегмент OEM занимал доминирующую долю благодаря непосредственному внедрению прокатных профилей в автомобильные платформы такими крупными европейскими автопроизводителями, как Volkswagen, BMW и Renault. Интеграция прокатных профилей в сборочные линии OEM обеспечивает массовое производство, высокую эффективность и снижение затрат на оснастку.

Ожидается, что сегмент вторичного рынка будет демонстрировать самые высокие темпы роста в прогнозируемый период с 2025 по 2032 год в связи с растущим спросом на замену структурных элементов кузова, особенно в рамках услуг по ремонту после столкновений. Однако его рост сдерживается технической сложностью и необходимостью специализированного оборудования для репликации гнутых деталей.

• По типу транспортного средства

По типу транспортного средства рынок сегментируется на легковые автомобили, лёгкие коммерческие автомобили (LCV), тяжёлые коммерческие автомобили (HCV) и электромобили. Сегмент легковых автомобилей лидировал на рынке в 2024 году благодаря высокому спросу на безопасность, производительность и лёгкость автомобилей как массового, так и люксового класса. Прокатка широко применяется при производстве боковин кузова, усилителей дверей и конструкций крыши.

Ожидается, что сегмент электромобилей будет демонстрировать самые высокие темпы роста в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом производства электромобилей и потребностью в лёгких, ударопрочных конструкциях, повышающих эффективность аккумуляторов. Роликовая формовка позволяет масштабировать производство кузовов, разработанных специально для электромобилей, оптимизированных как для безопасности, так и для энергопотребления.

Анализ регионального рынка профилегибочных изделий в Европе

- В 2024 году рынок профилегибочных изделий в Германии доминировал на региональном рынке, чему способствовало сильное присутствие в автомобильной промышленности, акцент на снижении веса транспортных средств и технологические достижения в области высокопрочных материалов.

- Немецкие производители все чаще используют компоненты из алюминия и углепластика в конструкциях BIW для соответствия строгим нормам выбросов и повышения производительности.

- Сосредоточение страны на точном машиностроении в сочетании с хорошо налаженной сетью производителей оригинального оборудования и поставщиков первого уровня продолжает поддерживать широкомасштабную интеграцию процессов профилирования на платформах легковых и коммерческих транспортных средств.

Обзор рынка профилегибочных изделий в Великобритании

Ожидается, что рынок профилированных кузовов в Великобритании будет демонстрировать самые высокие темпы роста в прогнозируемый период с 2025 по 2032 год, чему будут способствовать расширение инициатив в области электромобилей, рост спроса на экологичные автомобильные решения и стратегическая государственная поддержка низкоуглеродной мобильности. Британские автопроизводители внедряют профилированные конструкции как в автомобили с несущим кузовом, так и в автомобили с рамной конструкцией для снижения веса и повышения жесткости конструкции. Кроме того, ожидается, что развивающаяся экосистема поставщиков в Великобритании и инвестиции в передовые методы соединения ускорят внедрение технологий профилированных кузовов на отечественных сборочных линиях.

Доля европейского рынка профилегибочных изделий белого цвета

Лидерами европейской отрасли по производству профилегибочных изделий белого цвета являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Gestamp Automoción (Spain)

- Voestalpine AG (Австрия)

- Thyssenkrupp AG (Германия)

- ArcelorMittal (Люксембург)

- Tata Steel Europe (Великобритания)

- Salzgitter AG (Германия)

- BENTELER Automotive (Германия)

- SSAB AB (Швеция)

- Оутокумпу (Финляндия)

- Констеллиум (Франция)

Последние разработки в Европе: производство профилегибочных изделий на белом рынке

- В мае 2021 года компания Bradbury Co., Inc. завершила сделку по приобретению MicroMetl в качестве клиента, положив начало стратегическому партнерству в области решений для профилирования. В рамках этого сотрудничества Bradbury предоставила передовое оборудование для профилирования, которое позволило MicroMetl значительно сократить количество брака при производстве сборных бордюров и сократить время выполнения заказов по сравнению с традиционными листогибочными прессами. Ожидается, что это развитие повысит эффективность производства и рентабельность MicroMetl. Партнерство укрепляет ценностное предложение Bradbury и укрепляет ее клиентскую базу на конкурентоспособном рынке профилегибочных изделий.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.