Europe Silicon Anode Material Battery Market

Размер рынка в млрд долларов США

CAGR :

%

USD

107.02 Billion

USD

2,045.60 Billion

2024

2032

USD

107.02 Billion

USD

2,045.60 Billion

2024

2032

| 2025 –2032 | |

| USD 107.02 Billion | |

| USD 2,045.60 Billion | |

| % | |

|

Сегментация европейского рынка аккумуляторов с кремниевым анодом по сырью (кремниевые соединения и изотопы кремния), области применения (аккумуляторы с чистым анодным кремнием и аккумуляторы SiliconX), конечному пользователю (автомобилестроение, электроника, энергетика и электроэнергия и другие) и емкости (0–3000 мА·ч, 3000–10000 мА·ч, 10000–60000 мА·ч и 60000 мА·ч и выше) – тенденции отрасли и прогноз до 2032 года

Размер рынка аккумуляторных батарей на основе кремниевого анода

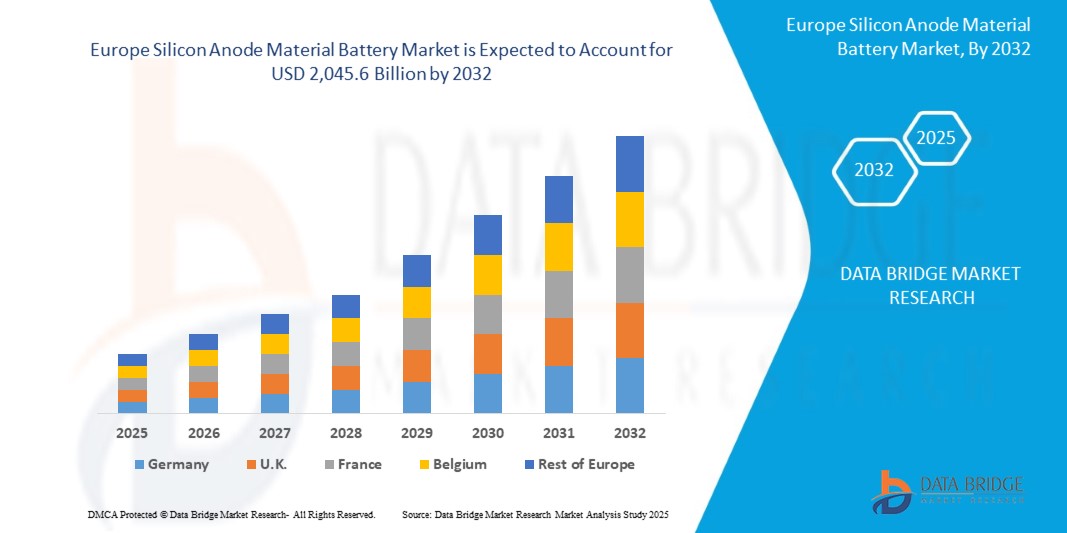

- Объем европейского рынка батарей на основе кремниевого анода в 2024 году оценивался в 107,02 млрд долларов США и, как ожидается , достигнет 2 045,6 млрд долларов США к 2032 году при среднегодовом темпе роста 44,60% в течение прогнозируемого периода.

- Этот экспоненциальный рост обусловлен беспрецедентным ростом спроса на аккумуляторы с высокой плотностью энергии для электромобилей, потребительской электроники и систем хранения энергии из возобновляемых источников. Внедрение технологии кремниевых анодов, обеспечивающей превосходную плотность энергии, более быструю зарядку и повышенную долговечность по сравнению с традиционными графитовыми аккумуляторами, является ключевым фактором роста. Амбициозные цели Европы в области климата, строгие нормы выбросов и значительные инвестиции в инновации в области аккумуляторов способствуют дальнейшему расширению рынка.

- Германия доминирует в регионе, занимая 32,41% доли рынка в 2024 году, что эквивалентно 26,71 млн долларов США. Это лидерство обусловлено мощной автомобильной промышленностью Германии, значительными инвестициями в инфраструктуру электромобилей и поддерживающей политикой Европейского союза (ЕС), такой как пакет мер Fit for 55, направленный на сокращение выбросов углерода на 55% к 2032 году.

Анализ рынка аккумуляторных батарей на основе кремниевого анода

- Аккумуляторы с кремниевым анодом представляют собой революционное достижение в технологии литий-ионных аккумуляторов, где кремний либо полностью заменяет, либо частично дополняет традиционные графитовые аноды. Теоретическая ёмкость кремния 4200,00 мА·ч/г, что почти в десять раз превышает ёмкость графита 372,00 мА·ч/г, обеспечивает аккумуляторам исключительную плотность энергии, быструю зарядку и длительный срок службы. Эти характеристики делают аккумуляторы с кремниевым анодом чрезвычайно подходящими для самых разных применений, включая электромобили, смартфоны, умные часы, ноутбуки и масштабные системы накопления энергии, критически важные для интеграции возобновляемых источников энергии.

- Рост рынка обусловлен быстрым распространением электромобилей по всей Европе: в 2023 году их продажи достигли 2,71 миллиона единиц. Этот рост обусловлен строгими правилами ЕС, такими как запрет на автомобили с двигателями внутреннего сгорания к 2035 году, а также щедрыми мерами стимулирования, включая налоговые льготы и субсидии на покупку электромобилей. Лидерами являются такие страны, как Германия, Франция и Норвегия. В Норвегии доля электромобилей на рынке новых автомобилей в 2023 году достигла 90,12%.

- Технологические прорывы в области материалов для кремниевых анодов, такие как кремний-углеродные композиты, гибриды кремний-графен и наноструктурированный кремний, решают важнейшую проблему объёмного расширения кремния, которое может достигать 300% во время циклов заряда-разряда. Эти инновации увеличивают срок службы, структурную целостность и общую производительность аккумуляторов, делая кремниевые аноды всё более востребованными для коммерческого применения. Например, британская компания Nexeon Limited разработала кремний-углеродные композиты, повышающие стабильность аккумуляторов, и планирует начать их массовое производство для электромобилей к 2026 году.

- Европа является мировым лидером в области исследований и разработок аккумуляторов. Прогнозируемый среднегодовой темп роста исследований и разработок составит 48,33% к 2032 году. Ключевые игроки, включая Nexeon Limited (Великобритания), SGL Carbon (Германия), Varta AG (Германия), Elkem ASA (Норвегия) и Talga Group (Швеция), являются движущей силой развития технологии кремниевых анодов. Приверженность региона решениям для устойчивой энергетики в сочетании с растущим спросом на высокопроизводительные аккумуляторы в аэрокосмической, оборонной промышленности и системах хранения возобновляемой энергии, значительно ускоряет рост рынка.

- Автомобильный сектор доминирует на рынке, обеспечивая 65,68% применения кремниевых анодов, что обусловлено потребностью в аккумуляторах для электромобилей с большим запасом хода и быстрой зарядкой. Потребительская электроника, включая смартфоны и носимые устройства, занимает 15,22% рынка, в то время как системы накопления энергии для интеграции возобновляемых источников энергии и других применений, таких как аэрокосмическая промышленность, занимают оставшиеся 9,10%. Лидирует сегмент аккумуляторов ёмкостью более 10 000 мА·ч, занимая 58,45% в 2024 году благодаря своей важнейшей роли в питании электромобилей и сетевых системах хранения энергии.

Область применения отчета и сегментация рынка аккумуляторных батарей на основе кремниевого анода

|

Атрибуты |

Ключевые данные о рынке аккумуляторов на основе кремниевого анода |

|

Охваченные сегменты |

|

|

Страны действия |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка аккумуляторных батарей на основе кремниевого анода

« Инновации в области кремниевых анодов и усовершенствования аккумуляторов для электромобилей »

- Разработка современных материалов на основе кремния: Внедрение кремний-углеродных композитов и наноструктурированных кремниевых анодов является ведущим трендом, значительно снижающим объемное расширение и увеличивающим срок службы аккумуляторов. В 2024 году 65,78% новых кремниевых анодов в Европе были изготовлены из этих материалов, что повышает стабильность работы аккумуляторов в электромобилях и потребительской электронике. Эти инновации имеют решающее значение для преодоления технических трудностей, связанных с кремнием, и обеспечения масштабируемой коммерциализации.

- Оптимизация конструкции аккумуляторов с помощью искусственного интеллекта: Искусственный интеллект (ИИ) преобразует разработку кремниевых анодов, используя передовые модели машинного обучения, такие как случайный лес и глубокие нейронные сети. Эти модели оптимизируют характеристики анода, улучшают сохранение емкости и минимизируют деградацию. В 2025 году европейские исследователи добились увеличения срока службы на 12,45% с помощью моделирования на основе искусственного интеллекта, что стало значительным шагом в развитии аккумуляторных технологий.

- Технологии сверхбыстрой зарядки: Решения для сверхбыстрой зарядки меняют рынки электромобилей и потребительской электроники. Кремниевые аккумуляторы, заряжающиеся до 80% ёмкости менее чем за 12 минут, набирают популярность благодаря таким компаниям, как Varta AG. Эти достижения снижают беспокойство по поводу запаса хода, повышают удобство для потребителей и ускоряют внедрение электромобилей, особенно в городских условиях.

- Устойчивые методы производства: Устойчивое производство становится всё более приоритетным, и производители используют возобновляемые источники энергии для производства кремниевых анодов. Такие предприятия, как завод Elkem ASA в Норвегии, полностью используют гидроэнергию, минимизируя воздействие на окружающую среду. В 2024 году 22,67% производства кремниевых анодов в Европе приходилось на возобновляемые источники энергии, что соответствует целям ЕС в области устойчивого развития.

- Применение в аэрокосмической и оборонной промышленности: Благодаря высокой плотности энергии и компактному форм-фактору, кремниевые анодные батареи всё чаще используются в аэрокосмической и оборонной промышленности для питания беспилотников, спутников и критически важных систем. Среднегодовой темп роста этого сегмента составит 50,89% до 2032 года, что подтверждает универсальность технологии кремниевых анодов.

- Стратегическое отраслевое сотрудничество: Партнерские отношения между автопроизводителями и производителями аккумуляторов стимулируют коммерциализацию. Сотрудничество BMW с SGL Carbon по интеграции анодов с кремниевым покрытием служит ярким примером: 18,34% европейских контрактов на аккумуляторы для электромобилей в 2024 году были заключены с поставщиками кремниевых анодов, что свидетельствует о высокой уверенности рынка.

Динамика рынка аккумуляторных батарей на основе кремниевого анода

Водитель

«Резкий рост популярности электромобилей, политика ЕС и технологические прорывы»

- Стремительное распространение электромобилей в Европе: Резкий рост продаж электромобилей (в 2023 году на Германию и Францию пришлось 1,42 млн единиц) стимулирует спрос на кремниевые анодные аккумуляторы, обеспечивающие увеличенный запас хода и более быструю зарядку. Ожидается, что к 2030 году электромобили будут составлять 65,78% от общего объема продаж новых автомобилей, что обеспечит устойчивый спрос на передовые технологии аккумуляторов.

- Поддерживающая политика и стимулы ЕС: пакет мер ЕС «Fit for 55» и запрет на автомобили с двигателями внутреннего сгорания, принятый к 2035 году, создают благоприятную среду для инноваций в области аккумуляторов. ЕС выделил 10,22 млрд евро на исследования, разработки и производство аккумуляторов до 2030 года, а национальные стимулы, такие как субсидии Германии на электромобили в размере 7000 евро, ускоряют внедрение.

- Технологические достижения в области кремниевых анодов: инновации в области наноструктурированного кремния, кремний-графеновых композитов и кремний-углеродных гибридов повышают производительность и снижают затраты. С 2020 года себестоимость производства снизилась на 18,56%, что делает кремниевые аноды более конкурентоспособными.

- Растущий спрос на потребительскую электронику: в 2024 году 35,67% европейских потребителей использовали умные носимые устройства, что ведёт к росту спроса на компактные аккумуляторы высокой ёмкости. Кремниевые аноды обеспечивают более длительный срок службы аккумуляторов в смартфонах и носимых устройствах, стимулируя рост в этом сегменте.

- Расширение возможностей накопления энергии из возобновляемых источников: Цель ЕС — достичь 600 ГВт мощностей возобновляемой энергетики к 2030 году, что повышает потребность в эффективных решениях для хранения энергии. Аккумуляторы с кремниевым анодом, благодаря высокой плотности энергии, идеально подходят для использования в электросетях, их среднегодовой темп роста составляет 45,23%.

- Значительные инвестиции в НИОКР: Европейская экосистема НИОКР, получившая финансирование в размере 1,89 млрд евро на разработку аккумуляторов в 2024 году, ускоряет коммерциализацию кремниевых анодов. Такие инициативы, как Европейский альянс аккумуляторов, привлекают глобальных игроков, укрепляя рынок.

Сдержанность/Вызов

« Объемное расширение, высокие затраты и проблемы с цепочкой поставок »

- Объёмное расширение кремния: расширение кремния на 300% во время зарядки приводит к деградации электродов, сокращая срок их службы. Для решения этой проблемы требуются передовые инженерные решения, что увеличивает затраты на разработку.

- Высокие производственные затраты: сложные производственные процессы и методы наноструктурирования делают батареи с кремниевым анодом на 25,33% дороже аналогов на основе графита, что ограничивает масштабируемость на чувствительных к стоимости рынках.

- Сбои в цепочке поставок: зависимость Европы от импорта кремния из Азии (68,45%) подвергает рынок риску сбоев в цепочке поставок и геополитической напряженности, что приведет к увеличению издержек на 12,78% в 2024 году.

- Ограниченная коммерческая масштабируемость: в 2024 году только 8,22% батарей с кремниевым анодом находили массовое применение на рынке из-за технических сложностей и высоких капитальных затрат, что замедляло внедрение.

- Конкуренция со стороны альтернативных анодных материалов: титанат лития и другие твердотельные материалы, имеющие на 15,67% более низкую стоимость, конкурируют с кремниевыми анодами в некоторых областях применения, что препятствует росту рынка.

- Строгие нормативные требования: нормативы ЕС, требующие отчитываться об использовании переработанных материалов и выбросах углекислого газа, увеличивают затраты на соблюдение требований на 10,45% от производственных расходов, что замедляет выход на рынок.

Объем рынка аккумуляторных батарей на основе кремниевого анода

Европейский рынок бытового освещения сегментирован по типу продукции, компонентам, применению, технологии, конечному потребителю и каналу сбыта.

- По сырью

По типу сырья рынок сегментирован на соединения кремния и изотопы кремния. Сегмент соединений кремния доминировал на рынке с ведущей долей выручки в 68,22% в 2024 году, что обусловлено его широким применением в композитных материалах из кремния и углерода для аккумуляторов электромобилей.

Ожидается, что сегмент изотопов кремния продемонстрирует самые быстрые темпы среднегодового роста в 51,45% в период с 2025 по 2032 год, что будет обусловлено его применением в высокопроизводительной электронике.

- По применению батареи

По области применения рынок аккумуляторов сегментируется на два сегмента: аккумуляторы с чистым анодным кремнием и аккумуляторы SiliconX. Сегмент аккумуляторов SiliconX обеспечил наибольшую долю рынка в 62,78% выручки в 2024 году, оцениваемую в 51,76 млн долларов США, благодаря гибридной кремниево-графитовой конструкции для электромобилей.

Ожидается, что сегмент аккумуляторных батарей из чистого кремния-анода продемонстрирует самые быстрые темпы среднегодового роста в 53,12% в период с 2025 по 2032 год, чему будет способствовать прогресс в технологии 100%-ных кремниевых анодов.

- Конечным пользователем

По типу конечного потребителя рынок сегментируется на следующие сегменты: автомобильный, электронный, энергетический и другие. Автомобильный сегмент занял наибольшую долю рынка в 65,68% в 2024 году, что обусловлено растущим спросом на аккумуляторы для электромобилей.

Ожидается, что сегмент электроники продемонстрирует самые быстрые темпы среднегодового роста в 49,33% в период с 2025 по 2032 год, что будет обусловлено растущим внедрением умных носимых устройств и смартфонов.

- По вместимости

По ёмкости рынок сегментируется на аккумуляторы ёмкостью 0–3000 мА·ч, 3000–10 000 мА·ч, 10 000–60 000 мА·ч и 60 000 мА·ч и более. Сегмент аккумуляторов ёмкостью >10 000 мА·ч доминировал на рынке, обеспечив 58,45% выручки в 2024 году, что обусловлено его важнейшей ролью в электромобилях и системах хранения данных.

Ожидается, что сегмент аккумуляторов емкостью 3000–10 000 мАч продемонстрирует самый быстрый среднегодовой темп роста в 50,67% в период с 2025 по 2032 год, что будет обусловлено его использованием в потребительской электронике.

Региональный анализ рынка аккумуляторных батарей на основе кремниевого анода

Обзор рынка аккумуляторных батарей на основе кремниевого анода в Германии

Германия доминировала на европейском рынке аккумуляторов с кремниевым анодом с долей выручки 32,41% в 2024 году, оцененной в 26,71 млн долларов США, благодаря своей мощной автомобильной промышленности с 800 000 проданных электромобилей в 2023 году и значительным инвестициям в НИОКР. Ключевые игроки, такие как SGL Carbon GmbH и Varta AG, находятся на переднем крае инноваций, а Volkswagen Group поддерживает такие проекты, как разработка кремниевого анода Nexo. На автомобильный сектор пришлась наибольшая доля применения в 80,12% в 2024 году, при этом BMW интегрирует аноды с кремниевым усилением в свою линейку электромобилей. Ожидается, что Германия сохранит свое доминирование с прогнозируемым среднегодовым темпом роста 48,27% в период с 2025 по 2032 год, чему способствуют такие меры ЕС, как пакет Fit for 55 и инвестиции в размере 3 млрд евро в инфраструктуру зарядки электромобилей.

Обзор рынка аккумуляторов на основе кремниевого анода во Франции

Объём французского рынка в 2024 году составил 18,3 млн долларов США благодаря заводу компании NEO Battery Materials, который к 2026 году должен производить 5000 тонн кремниевых анодов в год. Государственные стимулы, включая 49-летние налоговые льготы, способствуют росту рынка. Значительную долю рынка в 2024 году составили автомобильный сектор и сектор накопителей энергии, что обусловлено продажами электромобилей во Франции в размере 600 000 единиц в 2023 году. Ожидается, что среднегодовой темп роста Франции в период с 2025 по 2032 год составит 45%, что обусловлено ориентацией на устойчивую энергетику и близостью к рынкам ЕС.

Обзор рынка аккумуляторных батарей на основе кремниевого анода в Великобритании

Рынок Великобритании в 2024 году оценивался в 15,1 млн долларов США, что обусловлено растущей ролью страны в цепочках поставок электромобилей, где такие компании, как Tesla, создают производственные мощности. На автомобильный сегмент в 2024 году пришлась наибольшая доля рынка – 70%, что обусловлено экспортом в ЕС. Ожидается, что среднегодовой темп роста экономики Великобритании в период с 2025 по 2032 год составит 43%, чему будут способствовать торговые соглашения, такие как Brexit, и рост производства электромобилей.

Доля рынка аккумуляторов на основе кремниевого анода

- Лидерами отрасли по производству батарей на основе кремниевых анодов являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Amprius Technologies (США)

- Сила Нанотехнологии Инк. (США)

- Group14 Technologies Inc. (США)

- Корпорация NanoGraf (США)

- Корпорация Enovix (США)

- Корпорация Enevate (США)

- Калифорнийская литиевая батарея (США)

- Solidion Technology, Inc. (США)

- Ionblox Inc. (США)

- NEO Battery Materials Ltd. (Канада)

- Targray Technology International (Канада)

Последние разработки на европейском рынке аккумуляторных батарей на основе кремниевого анода

- В апреле 2025 года компания Sila Nanotechnologies начала ввод в эксплуатацию своего передового производственного предприятия в Мозес-Лейк, штат Вашингтон, стратегически спроектированного для ежегодного производства 10 ГВт⋅ч высокопроизводительного кремниевого анодного материала к 2026 году. Это предприятие использует недорогую возобновляемую гидроэнергию для обеспечения устойчивого и экологически чистого производства, позиционируя Sila как лидера в области масштабируемых, экологически ответственных аккумуляторных технологий и поддерживая растущий спрос на электромобили и решения для хранения энергии по всей Северной Америке.

- В декабре 2024 года компания Sionic Energy представила революционную батарею со 100% кремниевым анодом, обеспечивающую впечатляющую (на 40%) более высокую плотность энергии по сравнению с традиционными батареями на основе графита. Эта инновационная батарея установлена в некоторых моделях электромобилей в США, обеспечивая увеличенный запас хода и производительность, что стало важной вехой в коммерциализации технологии чисто кремниевых анодов и укрепило роль Sionic в развитии возможностей аккумуляторов для электромобилей.

- В марте 2025 года компания Samsung SDI представила на выставке InterBattery 2025, ведущей международной выставке аккумуляторов, свою революционную сверхмощную цилиндрическую батарею ёмкостью 50 А с усовершенствованными кремниевыми анодами. Эта батарея, предназначенная для высокопроизводительных электромобилей, обеспечивает на 20% более быструю зарядку, что повышает удобство использования и способствует широкому внедрению электромобилей на конкурентных рынках.

- В июле 2023 года компания Panasonic Energy заключила стратегическое долгосрочное соглашение с компанией Nexeon, ведущим поставщиком кремниевых анодов, чтобы обеспечить стабильные поставки высококачественных кремниевых анодов для своего передового завода по производству аккумуляторов в Канзасе. Это сотрудничество, направленное на повышение производительности аккумуляторов электромобилей с 2025 года, подчёркивает стремление Panasonic к интеграции материалов нового поколения для обеспечения превосходной плотности энергии и эффективности в электромобилях.

- В 2024 году компания NEO Battery Materials получила участок площадью 8 акров в Виндзоре, Канада, для строительства своего первого специализированного завода по производству кремниевых анодов. Этот амбициозный проект направлен на достижение годовой производительности в 5000 тонн после полного расширения, что позволит NEO занять ключевое место в растущей цепочке поставок аккумуляторов в Канаде и поддержать региональный рынок электромобилей и накопителей энергии, предлагая отечественные высокоэффективные анодные материалы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР ЕВРОПЕЙСКОГО РЫНКА КРЕМНИЕВЫХ АНОДНЫХ МАТЕРИАЛОВ ДЛЯ БАТАРЕЙ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА ЕВРОПЕЙСКИЙ РЫНОК АККУМУЛЯТОРНЫХ МАТЕРИАЛОВ ИЗ КРЕМНИЕВЫХ АНОДА

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 ЕВРОПЕЙСКИЙ РЫНОК АККУМУЛЯТОРНЫХ БАТАРЕЕК НА ОСНОВЕ КРЕМНИЕВЫХ АНОДОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 ПЯТЬ СИЛ ПОРТЕРА

5.2 НОРМАТИВНЫЕ СТАНДАРТЫ

5.3 ТЕХНОЛОГИЧЕСКИЕ ТРЕНДЫ

5.4 ПАТЕНТНЫЙ АНАЛИЗ

5.5 ПРИМЕР ИЗ ПРАКТИКИ

5.6 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.7 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

5.8 АНАЛИЗ ЦЕН

6 ЕВРОПЕЙСКИЙ РЫНОК АККУМУЛЯТОРНЫХ МАТЕРИАЛОВ ИЗ КРЕМНИЕВЫХ АНОДА, ПО КОМПОНЕНТАМ

6.1 ОБЗОР

6.2 ТВЕРДОТЕЛЬНЫЕ ЭЛЕКТРОЛИТЫ

6.3 КРЕМНИЕВЫЙ АНОД (С ИДЕНТИФИКАЦИЕЙ Ч/Б SI)

6.4 СЕПАРАТОР

6.5 Токосъемники

6.6 СЕРНЫЙ АНОД

6.7 ДРУГИЕ

7 ЕВРОПЕЙСКИЙ РЫНОК АККУМУЛЯТОРНЫХ МАТЕРИАЛОВ ИЗ КРЕМНИЕВЫХ АНОДА, ПО МАТЕРИАЛАМ

7.1 ОБЗОР

7.2 СИО

7.3 SI-C

7.4 МАТЕРИАЛ ПОКРЫТИЯ НА ЭЛЕКТРОДЕ

7.5 ДРУГИЕ

8 ЕВРОПЕЙСКИЙ РЫНОК АККУМУЛЯТОРНЫХ БАТАРЕЬНЫХ МАТЕРИАЛОВ ИЗ КРЕМНИЕВЫХ АНОДА, ПО МОЩНОСТИ

8.1 ОБЗОР

8.2 0 – 3000 мА·ч

8.3 3000 – 10 000 мА·ч

8.4 10 000 – 60 000 мА·ч

8.5 60 000 мА·ч и выше

9 ЕВРОПЕЙСКИЙ РЫНОК АККУМУЛЯТОРНЫХ БАТАРЕЕК НА ОСНОВЕ КРЕМНИЕВЫХ АНОДОВ, ПО РАЗМЕРУ

9.1 ОБЗОР

9.2 МЕНЕЕ 4 МИКРОН

9.3 БОЛЕЕ 4 МИКРОН

10 ЕВРОПЕЙСКИЙ РЫНОК АККУМУЛЯТОРНЫХ БАТАРЕЕК ИЗ КРЕМНИЕВЫХ АНОДАНЫХ МАТЕРИАЛОВ, ПО ТИПУ АККУМУЛЯТОРОВ

10.1 ОБЗОР

10.2 ЦИЛИНДРИЧЕСКИЙ

10.3 ПРИЗМАТИЧЕСКИЙ

10.4 ПАКЕТ

11 ЕВРОПЕЙСКИЙ РЫНОК АККУМУЛЯТОРНЫХ БАТАРЕЕК С КРЕМНИЕВЫМ АНОДОМ, ПО НАПРЯЖЕНИЮ

11.1 ОБЗОР

11.2 НИЗКОЕ НАПРЯЖЕНИЕ

11.3 СРЕДНЕЕ НАПРЯЖЕНИЕ

11.4 ВЫСОКОЕ НАПРЯЖЕНИЕ

12 ЕВРОПЕЙСКИЙ РЫНОК КРЕМНИЕВЫХ АНОДНЫХ МАТЕРИАЛОВ ДЛЯ БАТАРЕЙ, ПО КАНАЛАМ СБЫТА

12.1 ОБЗОР

12.2 ПРЯМОЙ

12.3 КОСВЕННЫЙ

13 ЕВРОПЕЙСКИЙ РЫНОК АККУМУЛЯТОРНЫХ МАТЕРИАЛОВ ИЗ КРЕМНИЕВЫХ АНОДА, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

13.1 ОБЗОР

13.2 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ

13.2.1 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ, ПО ТИПУ

13.2.1.1. ЭЛЕКТРОМОБИЛИ НА АККУМУЛЯТОРНОЙ БАТАРЕЕ (ЭБ)

13.2.1.2. ПОДКЛЮЧАЕМЫЕ ГИБРИДНЫЕ ЭЛЕКТРОМОБИЛИ (PHEV)

13.2.1.3. ГИБРИДНЫЕ ЭЛЕКТРОМОБИЛИ (ГЭМ)

13.2.1.4. ЭЛЕКТРОВЕЛОСИПЕДЫ

13.2.2 МАТЕРИАЛЫ ПО ТИПУ

13.2.2.1.ТВЕРДОТЕЛЬНЫЕ ЭЛЕКТРОЛИТЫ

13.2.2.2. КРЕМНИЕВЫЙ АНОД (С Ч/Б ИДЕНТИФИКАЦИЕЙ SI)

13.2.2.3.СИО

13.2.2.4. SI-C

13.2.2.5. МАТЕРИАЛ ПОКРЫТИЯ НА ЭЛЕКТРОДЕ

13.2.2.6. СЕПАРАТОР

13.2.2.7. ТОКОСБОРНИКИ

13.2.2.8.СЕРНЫЙ АНОД

13.2.2.9. ДРУГИЕ

13.3 БЫТОВАЯ ЭЛЕКТРОНИКА

13.3.1 БЫТОВАЯ ЭЛЕКТРОНИКА, ПО ТИПУ

13.3.1.1. 3G/4G МОБИЛЬНЫЕ ТЕЛЕФОНЫ

13.3.1.2. НОУТБУКИ

13.3.1.3. ТАБЛЕТКИ

13.3.1.4.MP4

13.3.1.5. ЦИФРОВЫЕ КАМЕРЫ

13.3.1.6. ДРУГИЕ ЭЛЕКТРОННЫЕ УСТРОЙСТВА

13.3.2 МАТЕРИАЛЫ ПО ТИПУ

13.3.2.1.ТВЕРДОТЕЛЬНЫЕ ЭЛЕКТРОЛИТЫ

13.3.2.2. КРЕМНИЕВЫЙ АНОД (С Ч/Б ИДЕНТИФИКАЦИЕЙ SI)

13.3.2.3.СИО

13.3.2.4. SI-C

13.3.2.5. МАТЕРИАЛ ПОКРЫТИЯ НА ЭЛЕКТРОДЕ

13.3.2.6. СЕПАРАТОР

13.3.2.7. ТОКОСБОРНИКИ

13.3.2.8.СЕРНЫЙ АНОД

13.3.2.9. ДРУГИЕ

13.4 ПРОМЫШЛЕННЫЙ

13.4.1 МАТЕРИАЛЫ ПО ТИПУ

13.4.1.1. ТВЕРДОТЕЛЬНЫЕ ЭЛЕКТРОЛИТЫ

13.4.1.2. КРЕМНИЕВЫЙ АНОД (С Ч/Б ИДЕНТИФИКАЦИЕЙ SI)

13.4.1.3.СИО

13.4.1.4. SI-C

13.4.1.5. МАТЕРИАЛ ПОКРЫТИЯ НА ЭЛЕКТРОДЕ

13.4.1.6. СЕПАРАТОР

13.4.1.7. ТОКОВЫБОРНИКИ

13.4.1.8. СЕРНЫЙ АНОД

13.4.1.9. ДРУГИЕ

13.5 СЕТЬ И ВОЗОБНОВЛЯЕМАЯ ЭНЕРГИЯ

13.5.1 МАТЕРИАЛЫ ПО ТИПУ

13.5.1.1. ТВЕРДОТЕЛЬНЫЕ ЭЛЕКТРОЛИТЫ

13.5.1.2. КРЕМНИЕВЫЙ АНОД (С Ч/Б ИДЕНТИФИКАЦИЕЙ SI)

13.5.1.3.СИО

13.5.1.4.SI-C

13.5.1.5. МАТЕРИАЛ ПОКРЫТИЯ НА ЭЛЕКТРОДЕ

13.5.1.6. СЕПАРАТОР

13.5.1.7. ТОКОВЫБОРНИКИ

13.5.1.8. СЕРНЫЙ АНОД

13.5.1.9. ДРУГИЕ

14 ЕВРОПЕЙСКИЙ РЫНОК КРЕМНИЕВЫХ АНОДНЫХ МАТЕРИАЛОВ ДЛЯ БАТАРЕЙ, ПО ГЕОГРАФИИ

ЕВРОПЕЙСКИЙ РЫНОК АККУМУЛЯТОРНЫХ МАТЕРИАЛОВ ИЗ КРЕМНИЕВЫХ АНОДА (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

14.1 ЕВРОПА

14.1.1 ГЕРМАНИЯ

14.1.2 ФРАНЦИЯ

14.1.3 Великобритания

14.1.4 ИТАЛИЯ

14.1.5 ИСПАНИЯ

14.1.6 РОССИЯ

14.1.7 ТУРЦИЯ

14.1.8 БЕЛЬГИЯ

14.1.9 НИДЕРЛАНДЫ

14.1.10 НОРВЕГИЯ

14.1.11 ФИНЛЯНДИЯ

14.1.12 ШВЕЙЦАРИЯ

14.1.13 ДАНИЯ

14.1.14 ШВЕЦИЯ

14.1.15 ПОЛЬША

14.1.16 ОСТАЛЬНАЯ ЕВРОПА

14.2 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

15 ЕВРОПЕЙСКИЙ РЫНОК АККУМУЛЯТОРНЫХ МАТЕРИАЛОВ КРЕМНИЕВЫХ АНОДА, ОБЗОР КОМПАНИЙ

15.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

15.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

15.3 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

15.4 РАСШИРЕНИЯ

15.5 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

15.6 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

16 ЕВРОПЕЙСКИЙ РЫНОК АККУМУЛЯТОРНЫХ МАТЕРИАЛОВ ИЗ КРЕМНИЕВОГО АНОДА, SWOT-АНАЛИЗ И DBMR

17 ЕВРОПЕЙСКИЙ РЫНОК АККУМУЛЯТОРНЫХ МАТЕРИАЛОВ ИЗ КРЕМНИЕВЫХ АНОДА, ПРОФИЛЬ КОМПАНИИ

17.1 Лейденжар Технологии

17.1.1 ОБЗОР КОМПАНИИ

17.1.2 АНАЛИЗ ДОХОДОВ

17.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.1.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.2 NEXEON® LTD.

17.2.1 ОБЗОР КОМПАНИИ

17.2.2 АНАЛИЗ ДОХОДОВ

17.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.2.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.3 Хуавей

17.3.1 ОБЗОР КОМПАНИИ

17.3.2 АНАЛИЗ ДОХОДОВ

17.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.3.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.4 СИЛА НАНОТЕХНОЛОДЖИЗ ИНК.

17.4.1 ОБЗОР КОМПАНИИ

17.4.2 АНАЛИЗ ДОХОДОВ

17.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.4.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.5 ТАРГРЕЙ

17.5.1 ОБЗОР КОМПАНИИ

17.5.2 АНАЛИЗ ДОХОДОВ

17.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.5.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.6 ENWAIR ENERGY TECHNOLOGIES CORP

17.6.1 ОБЗОР КОМПАНИИ

17.6.2 АНАЛИЗ ДОХОДОВ

17.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.6.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.7 NANOXPLORE INC.

17.7.1 ОБЗОР КОМПАНИИ

17.7.2 АНАЛИЗ ДОХОДОВ

17.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.7.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.8 E-MAGY

17.8.1 ОБЗОР КОМПАНИИ

17.8.2 АНАЛИЗ ДОХОДОВ

17.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.8.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.9 Калифорнийская литиевая батарея

17.9.1 ОБЗОР КОМПАНИИ

17.9.2 АНАЛИЗ ДОХОДОВ

17.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.9.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.1 ГРУППА 14 ТЕХНОЛОГИИ

17.10.1 ОБЗОР КОМПАНИИ

17.10.2 АНАЛИЗ ДОХОДОВ

17.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.10.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.11 ЭЛКЕМ АСА

17.11.1 ОБЗОР КОМПАНИИ

17.11.2 АНАЛИЗ ДОХОДОВ

17.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.11.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.12 CENATE AS

17.12.1 ОБЗОР КОМПАНИИ

17.12.2 АНАЛИЗ ДОХОДОВ

17.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.12.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.13 АЛКЕГОН

17.13.1 ОБЗОР КОМПАНИИ

17.13.2 АНАЛИЗ ДОХОДОВ

17.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.13.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.14 УНИФРАКС

17.14.1 ОБЗОР КОМПАНИИ

17.14.2 АНАЛИЗ ДОХОДОВ

17.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.14.5 ПОСЛЕДНИЕ РАЗВИТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

18 ЗАКЛЮЧЕНИЕ

19 АНКЕТА

20 СВЯЗАННЫХ ОТЧЕТОВ

21 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.