Europe Spinal Implants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.31 Billion

USD

4.94 Billion

2024

2032

USD

3.31 Billion

USD

4.94 Billion

2024

2032

| 2025 –2032 | |

| USD 3.31 Billion | |

| USD 4.94 Billion | |

| % | |

|

Сегментация европейского рынка спинальных имплантатов по продукту (устройства для сращения, устройства без сращения, биологические препараты для позвоночника, стимуляторы костной ткани позвоночника и другие), материалу (металлы, керамика, биоматериалы, полимеры и другие), технологии (сращения, биологические препараты для позвоночника, VCF, декомпрессия, сохранение движения и другие), типу хирургии (открытые операции и малоинвазивные операции), конечному пользователю (больницы, специализированные клиники, центры лечения позвоночника, травматологические центры, амбулаторные хирургические центры (ASC) и другие), каналу сбыта (прямые тендеры и розничные продажи) — тенденции отрасли и прогноз до 2032 года

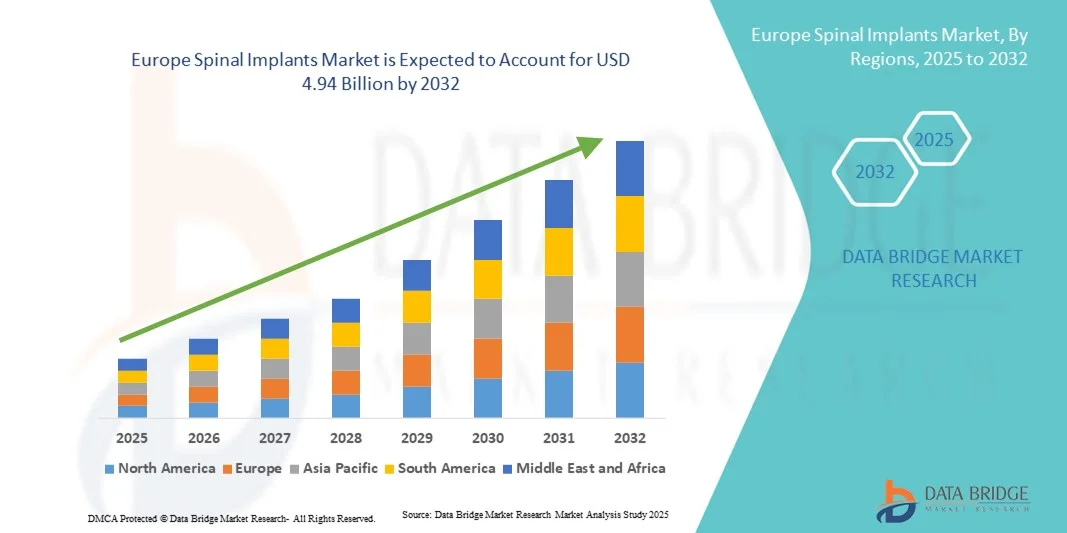

Размер европейского рынка спинальных имплантатов

- Объем европейского рынка спинальных имплантатов в 2024 году оценивался в 3,31 млрд долларов США, а к 2032 году , как ожидается, он достигнет 4,94 млрд долларов США при среднегодовом темпе роста 5,10% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью заболеваний позвоночника, увеличением числа ортопедических операций и старением населения, что приводит к повышению спроса на современные спинальные имплантаты как в больницах, так и в специализированных клиниках.

- Более того, технологические достижения в области материалов для имплантатов, таких как титан и ПЭЭК, а также инновации в области малоинвазивных хирургических методов улучшают результаты лечения пациентов и сокращают время восстановления, способствуя внедрению спинальных имплантатов.

Анализ рынка спинальных имплантатов в Европе

- Спинальные имплантаты, включая стержни, винты, кейджи и межтеловые устройства, становятся все более важными компонентами в современных ортопедических и нейрохирургических процедурах из-за их эффективности при стабилизации позвоночника, коррекции деформаций и операциях по сращению позвонков.

- Растущий спрос на спинальные имплантаты обусловлен, прежде всего, ростом распространенности заболеваний позвоночника, увеличением численности пожилых людей, технологическими достижениями в области материалов и конструкций имплантатов, а также растущим числом малоинвазивных операций на позвоночнике.

- Германия доминировала на европейском рынке спинальных имплантатов, заняв в 2024 году наибольшую долю выручки в 28%. Страна характеризуется развитой инфраструктурой здравоохранения, высоким объёмом хирургических операций, сильным присутствием ключевых игроков отрасли и ранним внедрением инновационных технологий спинальных имплантатов. Больницы и специализированные центры спинальной хирургии страны всё чаще используют современные имплантаты для сложных реконструкций позвоночника, спондилодеза и малоинвазивных операций.

- Ожидается, что Италия станет страной с самыми быстрыми темпами роста на европейском рынке спинальных имплантатов в течение прогнозируемого периода благодаря повышению осведомленности о здоровье позвоночника, увеличению расходов на здравоохранение и внедрению передовых методов хирургии позвоночника как в частных, так и в государственных медицинских учреждениях.

- Открытые операции доминировали на европейском рынке спинальных имплантатов с долей выручки 56,4% в 2024 году. Такая сильная позиция объясняется широким применением открытых операций для сложных коррекций позвоночника, коррекции деформаций и вмешательств, связанных с травмами.

Отчет «Объем и сегментация рынка спинальных имплантатов»

|

Атрибуты |

Ключевые данные о рынке спинальных имплантатов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка спинальных имплантатов

Достижения в области минимально инвазивных и индивидуализированных спинальных имплантатов

- Важной тенденцией на европейском рынке спинальных имплантатов является рост использования малоинвазивных операций на позвоночнике, направленных на уменьшение повреждения тканей, сокращение сроков пребывания в стационаре и ускорение послеоперационного восстановления. Хирурги всё чаще используют высокоточные инструменты и навигационные системы, которые позволяют более точно устанавливать спинальные имплантаты.

- Внедрение спинальных имплантатов, изготовленных с использованием 3D-печати и индивидуальных особенностей пациента, набирает популярность, предлагая индивидуальные решения, учитывающие анатомические особенности пациента. Эти имплантаты помогают улучшить результаты хирургического вмешательства и снизить риск осложнений, таких как смещение или проседание имплантата.

- Например, больницы в Германии и Франции успешно внедрили изготовленные на 3D-принтере титановые каркасы и стержни, специально разработанные для лечения сложных деформаций позвоночника, что позволило улучшить результаты лечения пациентов и снизить частоту повторных операций.

- Научно-исследовательские и опытно-конструкторские работы также направлены на использование биорезорбируемых и композитных материалов, которые повышают биосовместимость, одновременно способствуя росту костей и их долгосрочной стабильности.

- Все чаще используются роботизированные системы для хирургии позвоночника, которые повышают точность, снижают вероятность человеческих ошибок и позволяют проводить сложные процедуры с лучшими результатами.

- Растущая осведомленность пациентов и медицинских работников о преимуществах минимально инвазивных методов увеличивает спрос на передовые решения в области спинальной имплантации.

- Партнерские отношения между компаниями, производящими медицинское оборудование, и больницами в области клинических испытаний и программ обучения способствуют ускорению внедрения инновационных спинальных имплантатов.

Динамика рынка спинальных имплантатов в Европе

Водитель

Рост заболеваемости заболеваниями позвоночника и старение населения

- Растущая распространенность заболеваний позвоночника, таких как дегенеративное заболевание межпозвоночных дисков, сколиоз, стеноз позвоночного канала и травматические повреждения позвоночника, является основным фактором, влияющим на развитие европейского рынка спинальных имплантатов.

- Стареющее население Европы более подвержено остеопорозу и деформациям позвоночника, что обуславливает более высокий спрос на операции на позвоночнике, которые восстанавливают подвижность, уменьшают хроническую боль и улучшают общее качество жизни.

- Например, в больницах Италии и Испании наблюдается рост числа процедур спондилодеза и декомпрессии позвонков, что напрямую способствует внедрению современных спинальных имплантатов.

- Постоянные усовершенствования в конструкции имплантатов, хирургических инструментах и навигационных технологиях побуждают поставщиков медицинских услуг внедрять новые системы имплантатов вместо традиционных методов.

- Поддерживающие государственные инициативы, продвигающие минимально инвазивные процедуры и передовые хирургические методы, способствуют дальнейшему росту европейских медицинских учреждений.

- Увеличение инвестиций больниц и хирургических центров в современные операционные и системы визуализации способствует использованию современных спинальных имплантатов.

- Растущая осведомленность пациентов и их стремление к более быстрому восстановлению, сокращению времени пребывания в больнице и снижению послеоперационных осложнений заставляют хирургов выбирать новые системы имплантатов.

- Расширение страхового покрытия операций на позвоночнике в ряде европейских стран сделало современные имплантаты более доступными для пациентов, что способствовало росту рынка.

Сдержанность/Вызов

Высокие затраты и препятствия в соблюдении нормативных требований

- Высокая стоимость современных спинальных имплантатов, включая устройства, изготовленные с помощью 3D-печати и индивидуальные для пациента, может ограничить их внедрение, особенно в небольших больницах или учреждениях с ограниченным бюджетом.

- Строгие нормативные требования в Европе, включая маркировку CE и соответствие Регламенту по медицинским приборам (MDR), часто увеличивают сроки утверждения продукции и задерживают выход на рынок.

- Например, некоторые европейские производители спинальных имплантатов, напечатанных на 3D-принтере, столкнулись с задержками в выдаче разрешений из-за длительной оценки MDR, что повлияло на своевременную доступность инновационных решений.

- Различия в политике возмещения расходов в разных странах также могут влиять на темпы внедрения, поскольку некоторые больницы могут предпочесть стандартные имплантаты более дорогим, изготовленным на заказ альтернативным вариантам.

- Необходимость в специализированных хирургических знаниях для внедрения современных систем имплантации может представлять дополнительную проблему, особенно в менее опытных центрах.

- Ограниченная осведомленность и отсутствие подготовки среди хирургов относительно новых минимально инвазивных и специфичных для пациента имплантатов может замедлить темпы их внедрения.

- Стоимость приобретения современных хирургических инструментов и навигационных систем, а также самих имплантатов может удерживать больницы среднего размера от внедрения новейших технологий.

- Потенциальные осложнения или неудачи при сложных операциях на позвоночнике с использованием новых имплантатов могут привести к осторожному их применению до тех пор, пока долгосрочные клинические результаты не будут полностью подтверждены.

Объем европейского рынка спинальных имплантатов

Рынок сегментирован по признаку продукта, материала, технологии, типа хирургического вмешательства, конечного пользователя и канала сбыта.

- По продукту

На основе продукта рынок спинальных имплантатов Европы сегментируется на устройства для слияния, устройства без слияния, биологические препараты для позвоночника, стимуляторы костной ткани позвоночника и другие. Сегмент устройств для слияния доминировал на рынке с наибольшей долей выручки в 38,5% в 2024 году. Это доминирование обусловлено высокой клинической предпочтительностью устройств для слияния при стабилизации позвоночника, коррекции деформаций и лечении дегенеративного заболевания межпозвоночных дисков. Больницы и специализированные клиники широко полагаются на устройства для слияния из-за их доказанной эффективности, долговечности и совместимости с различными хирургическими методиками. Постоянные инновации в дизайне имплантатов, включая повышенную биосовместимость, улучшенные системы фиксации и компоненты, напечатанные на 3D-принтере, еще больше укрепляют лидерство сегмента. Кроме того, растущая осведомленность о заболеваниях позвоночника, увеличение количества пациентов, получающих ортопедическую и травматологическую помощь, и благоприятная политика возмещения расходов в Европе способствуют устойчивому внедрению устройств для слияния. Доверие врачей к проверенным технологиям слияния в сочетании с растущим объемом минимально инвазивных процедур слияния также способствуют устойчивому росту этого сегмента.

Ожидается, что сегмент биологических препаратов для лечения позвоночника будет демонстрировать самый быстрый среднегодовой темп роста – 9,7% в период с 2025 по 2032 год. Этот быстрый рост обусловлен растущим внедрением регенеративной терапии, направленной на ускорение заживления костей и улучшение результатов сращения. Биологические препараты, включая костные морфогенетические белки, деминерализованный костный матрикс и другие факторы роста, интегрируются со спинальными имплантатами для снижения частоты осложнений и ускорения восстановления. Рост инвестиций в исследования и разработки, технологический прогресс в системах доставки и растущая клиническая осведомленность о преимуществах биологических препаратов в сложных случаях способствуют их внедрению. Благоприятная политика возмещения расходов, растущее предпочтение хирургами биологических препаратов и тенденция к минимально инвазивным подходам дополнительно способствуют ускоренному расширению этого сегмента.

- По материалу

Европейский рынок спинальных имплантатов сегментирован по материалу: металлы, керамика, биоматериалы, полимеры и другие. Сегмент металлов занимал наибольшую долю рынка – 42,1% – в 2024 году. Такие металлы, как титан и его сплавы, пользуются популярностью благодаря высокой прочности, долговечности и доказанной клинической эффективности в стабилизации позвоночника. Эти материалы широко используются для изготовления имплантатов, как спондилодеза, так и без него, особенно в больницах и специализированных клиниках, где проводятся сложные операции на позвоночнике. Биосовместимость, коррозионная стойкость и совместимость с визуализацией металлов обеспечивают им преимущество при проведении многих операций по спинальной имплантации, что способствует стабильному спросу.

Ожидается, что полимеры будут демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 8,9% в период с 2025 по 2032 год. Этот рост обусловлен их использованием в межпозвоночных прокладках, устройствах для сохранения подвижности и кейджах для малоинвазивных процедур. Современные полимерные композиты и биорезорбируемые материалы обладают такими преимуществами, как снижение нагрузки на костную ткань и ускорение роста, что делает их всё более предпочтительными для хирургов. Растущий спрос на имплантаты, изготовленные с учётом индивидуальных особенностей пациента, гибкость конструкции и улучшение результатов хирургических вмешательств способствуют их внедрению в больницах, центрах лечения позвоночника и амбулаторных хирургических центрах. Продолжающиеся исследования и разработки в области биоматериалов на основе полимеров приводят к созданию более прочных и биосовместимых имплантатов, а растущая осведомленность хирургов о малоинвазивных полимерных решениях ускоряет их проникновение на рынок.

- По технологии

Европейский рынок спинальных имплантатов сегментирован по технологическому признаку на следующие сегменты: спондилодез, биологические имплантаты для позвоночника, VCF, декомпрессия, сохранение движения и другие. В 2024 году сегмент технологий спондилодеза доминировал с долей рынка 39,8%. Технология спондилодеза широко распространена благодаря своей способности стабилизировать позвоночник, корректировать деформации и лечить дегенеративные заболевания с высокой эффективностью. Больницы и центры лечения позвоночника полагаются на устройства для спондилодеза благодаря их долговременной надежности и совместимости с передовыми системами визуализации и навигации. Постоянные технологические инновации, такие как имплантаты, изготовленные на 3D-принтере, и усовершенствованные системы винтовых стержней, еще больше укрепляют их внедрение.

Ожидается, что технологии сохранения подвижности будут демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 9,3% в период с 2025 по 2032 год. Такие устройства, как искусственные межпозвоночные диски и системы динамической стабилизации, сохраняющие подвижность позвоночника, всё чаще применяются для молодых пациентов и тех, кто стремится к более быстрому восстановлению. Достижения в области дизайна имплантатов, совершенствование хирургических методик и растущая осведомлённость о сохранении биомеханики способствуют быстрому росту этого сегмента в больницах, специализированных клиниках и центрах лечения позвоночника. Расширение сотрудничества между производителями устройств и поставщиками медицинских услуг также способствует расширению клинического применения, а благоприятная политика возмещения расходов на процедуры сохранения подвижности дополнительно способствует росту рынка.

- По типу операции

По типу хирургического вмешательства рынок спинальных имплантатов в Европе сегментирован на открытые операции и малоинвазивные операции. Открытые операции доминировали на рынке с долей выручки 56,4% в 2024 году. Эта сильная позиция может быть объяснена широким использованием открытых процедур для сложной коррекции позвоночника, лечения деформаций и вмешательств, связанных с травмами. Открытые операции позволяют хирургам напрямую визуализировать операционное поле, что способствует точному размещению имплантата, улучшению выравнивания позвоночника и достижению оптимальных результатов стабилизации. Больницы и специализированные клиники часто предпочитают открытые операции при многоуровневом спондилодезе и случаях, связанных с тяжелыми деформациями позвоночника, где точность и контроль имеют решающее значение. Кроме того, устоявшиеся клинические протоколы, обширный опыт хирургов и совместимость с широким спектром спинальных имплантатов способствуют устойчивому доминированию сегмента. Сегмент также выигрывает от наличия надежной инфраструктуры послеоперационного ухода и комплексных программ реабилитации, что обеспечивает высокие показатели успеха для пациентов и долгосрочные результаты.

Ожидается, что минимально инвазивные операции (МИС) будут демонстрировать самый быстрый среднегодовой темп роста в 10,2% в период с 2025 по 2032 год. Рост этого сегмента обусловлен повышением квалификации хирургов, достижениями в хирургических инструментах и технологиях визуализации, а также растущим предпочтением пациентов процедурам, которые уменьшают травматизацию тканей и минимизируют кровопотерю. Методы МИС обеспечивают меньшие разрезы, более короткое пребывание в больнице, более быстрые периоды восстановления и уменьшение послеоперационной боли, что делает их весьма привлекательными как для плановых, так и для сложных операций на позвоночнике. Растущая осведомленность о клинических и экономических преимуществах МИС среди поставщиков медицинских услуг, в сочетании с благоприятной политикой возмещения расходов в ряде европейских стран, еще больше ускоряет их внедрение. Сегмент также поддерживается постоянными инновациями в навигационных системах, роботизированной хирургии и специализированных имплантатах, предназначенных для минимально инвазивных процедур, которые позволяют более широко применять МИС в центрах и больницах позвоночника.

- Конечным пользователем

Европейский рынок спинальных имплантатов сегментирован по типу конечного пользователя на больницы, специализированные клиники, центры лечения позвоночника, травматологические центры, амбулаторные хирургические центры (ASC) и другие. Больницы доминировали на рынке с долей выручки 48,7% в 2024 году. Это доминирование обусловлено доступом больниц к передовой хирургической инфраструктуре, большому потоку пациентов и специализированным операционным, способным проводить сложные операции на позвоночнике. Больницы предоставляют комплексную помощь, от предоперационного обследования до послеоперационной реабилитации, что способствует широкому внедрению широкого спектра спинальных имплантатов. Наличие опытных хирургов и многопрофильных бригад специалистов дополнительно укрепляет роль больниц как основного конечного пользователя спинальных имплантатов в Европе.

Ожидается, что центры лечения позвоночника будут демонстрировать самый быстрый среднегодовой темп роста в 9,5% в период с 2025 по 2032 год. Их быстрый рост обусловлен созданием специализированных центров, специализирующихся на сложных операциях на позвоночнике, включая малоинвазивные операции и регенеративную терапию. Пациенты всё чаще отдают предпочтение центрам лечения позвоночника благодаря их специализированному опыту, целенаправленной помощи и высоким результатам. Внедрение передовых технологий, таких как навигация с визуальным контролем и индивидуализированные имплантаты, способствует расширению сегмента. Кроме того, центры лечения позвоночника часто сотрудничают с исследовательскими институтами и участвуют в клинических испытаниях, что ещё больше повышает их привлекательность для пациентов, ищущих передовые решения в области лечения позвоночника.

- По каналу распространения

Европейский рынок спинальных имплантатов по каналам сбыта сегментирован на прямые тендеры и розничные продажи. Прямые тендеры доминировали на рынке с долей 62,3% в 2024 году. Этот сегмент выигрывает от оптовых закупок больницами, государственными программами здравоохранения и крупными системами здравоохранения, что обеспечивает стабильные поставки, выгодные цены и оптимизированную логистику. Прямые тендерные соглашения также способствуют долгосрочному партнерству с производителями, гарантируя доступ к новейшим технологиям имплантации и комплексную сервисную поддержку. Кроме того, прямые тендерные каналы способствуют стандартизации процессов закупок в различных учреждениях, повышая операционную эффективность и снижая административные расходы.

Ожидается, что розничные продажи будут демонстрировать самые высокие среднегодовые темпы роста на уровне 8,7% в период с 2025 по 2032 год. Этот рост обусловлен растущим спросом со стороны специализированных клиник, небольших больниц и амбулаторных хирургических центров на современные спинальные имплантаты, биологические препараты и малоинвазивные решения. Розничные каналы позволяют этим учреждениям закупать имплантаты напрямую у дистрибьюторов или производителей, обеспечивая более быстрый доступ к новым технологиям и индивидуальным решениям. Растущее внедрение индивидуализированных имплантатов, повышение осведомленности среди небольших медицинских учреждений и расширение сетей поставок являются ключевыми факторами, способствующими ускоренному росту сегмента розничных продаж в Европе.

Региональный анализ европейского рынка спинальных имплантатов

- Ожидается, что рынок спинальных имплантатов в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено ростом осведомленности о здоровье позвоночника, увеличением распространенности заболеваний позвоночника и внедрением передовых хирургических методов.

- В регионе наблюдаются значительные инвестиции в инфраструктуру больниц и специализированные центры лечения позвоночника, которые все чаще используют малоинвазивные и индивидуальные спинальные имплантаты.

- Технологические достижения, такие как навигационная хирургия и имплантаты, напечатанные на 3D-принтере, улучшают результаты хирургических операций, сокращают время восстановления и способствуют более широкому внедрению спинальных имплантатов как в государственных, так и в частных медицинских учреждениях.

Обзор рынка спинальных имплантатов в Германии

Рынок спинальных имплантатов Германии доминировал на европейском рынке спинальных имплантатов, заняв в 2024 году наибольшую долю выручки в размере 28%. В стране развита инфраструктура здравоохранения, высок объем хирургических операций и представлены ведущие игроки отрасли. Германия стала одним из первых стран, внедривших инновационные технологии спинальной имплантации: больницы и специализированные центры позвоночника все чаще используют передовые имплантаты для сложных реконструкций позвоночника, спондилодеза и малоинвазивных операций. Например, немецкие больницы успешно интегрировали имплантаты, изготовленные на 3D-принтере, в операции на позвоночнике, повышая точность хирургических операций и улучшая результаты лечения. Ориентированность Германии на исследования, инновации и устойчивые медицинские решения продолжает стимулировать рост рынка.

Обзор рынка спинальных имплантатов в Италии

Ожидается, что рынок спинальных имплантатов в Италии станет самым быстрорастущим в Европе в прогнозируемый период, чему будут способствовать рост осведомленности о здоровье позвоночника, увеличение расходов на здравоохранение и растущее внедрение передовых методов хирургии позвоночника. Как государственные, так и частные больницы Италии инвестируют в современные спинальные имплантаты и малоинвазивные процедуры для улучшения качества лечения пациентов и оптимизации результатов хирургических вмешательств. Например, итальянские центры лечения позвоночника внедряют 3D-навигационные системы и биорезорбируемые имплантаты в стандартные операции, что отражает тенденцию к прецизионной медицине и индивидуальным решениям для каждого пациента. Кроме того, государственные инициативы, направленные на развитие передовой инфраструктуры здравоохранения и программ обучения хирургов, дополнительно ускоряют рост рынка в Италии.

Доля европейского рынка спинальных имплантатов

Лидерами отрасли спинальных имплантатов являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- NuVasive, Inc. (США)

- SeaSpine (США)

- Globus Medical (США)

- RTI Surgical (США)

- XTANT Medical (США)

- Orthofix Medical, Inc. (США)

- Alphatec Holdings, Inc. (США)

- Johnson & Johnson и ее филиалы (США)

- Страйкер (США)

- Zimmer Biomet (США)

- Canwell Medical Co., Ltd. (Китай)

Последние события на европейском рынке спинальных имплантатов

- В августе 2024 года компания Medtronic выпустила новую малоинвазивную систему спинальной имплантации, повышающую точность хирургических вмешательств и сокращающую время восстановления пациентов. Это нововведение подчёркивает стремление Medtronic развивать лечение заболеваний позвоночника с помощью передовых технологий.

- В сентябре 2025 года компания IMPLANET заключила эксклюзивное дистрибьюторское соглашение с Tinavi Medical Technologies на систему хирургии позвоночника TIROBOT. Целью этого сотрудничества является усиление коммерциализации роботизированных решений в ортопедической хирургии по всей Европе.

- В сентябре 2025 года SMAIO подписала первое крупное дистрибьюторское соглашение для своей открытой платформы KEOPS-4ME с Highridge Medical в США. Это партнерство предоставляет хирургам возможности персонализированного планирования коррекции позвоночника, что является важной вехой в расширении SMAIO.

- В сентябре 2025 года компания Medacta представила QuickStitch и расширила свои решения по фиксации на конференции AGA 2025. Эти достижения направлены на повышение эффективности хирургических операций и улучшение результатов лечения пациентов при операциях на позвоночнике.

- В марте 2025 года компания Johnson & Johnson MedTech представила новую эру цифровой ортопедии на выставке AAOS 2025, представив новейшие имплантаты, передовые методики и технологии обработки данных для различных ортопедических специальностей, включая заболевания позвоночника.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.