Europe Sports Medicine Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.36 Billion

USD

11.73 Billion

2025

2033

USD

7.36 Billion

USD

11.73 Billion

2025

2033

| 2026 –2033 | |

| USD 7.36 Billion | |

| USD 11.73 Billion | |

| % | |

|

Сегментация европейского рынка спортивной медицины по продуктам (продукты для реконструкции тела, средства для поддержки и восстановления тела), применению (травмы колена, бедра, плеча и локтя, стопы и голеностопного сустава, кисти и запястья, спины и позвоночника, а также другие травмы), процедурам (артроскопия колена, артроскопия тазобедренного сустава, артроскопия плеча и локтя, артроскопия стопы и голеностопного сустава, артроскопия кисти и запястья, а также другие), конечным пользователям (больницы, ортопедические клиники, амбулаторные хирургические центры и другие) — тенденции отрасли и прогноз до 2033 года.

Размер европейского рынка спортивной медицины

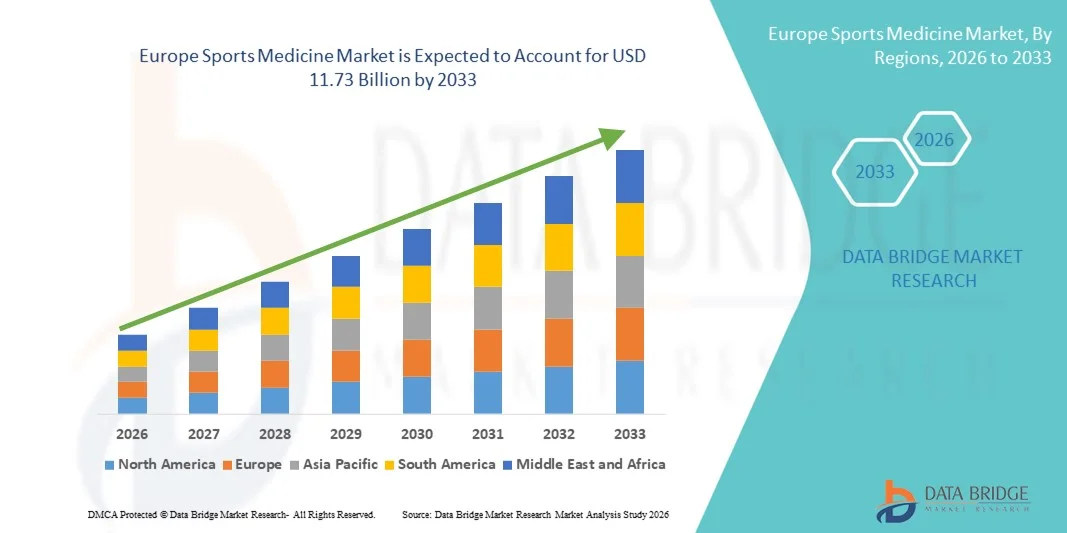

- Объем европейского рынка спортивной медицины в 2025 году оценивался в 7,36 млрд долларов США и, как ожидается, достигнет 11,73 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,00% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением числа спортивных травм, ростом участия в профессиональных и любительских спортивных мероприятиях, а также повышением осведомленности о физической подготовке и профилактике травм в европейских странах.

- Кроме того, достижения в области малоинвазивных хирургических процедур, регенеративной медицины и расширение сети специализированных клиник по лечению спортивных травм позиционируют решения в области спортивной медицины как важнейший компонент ортопедической и реабилитационной помощи. Эти факторы в совокупности ускоряют внедрение инновационных методов лечения и восстановления, что значительно стимулирует рост рынка в регионе.

Анализ европейского рынка спортивной медицины

- Спортивная медицина, включающая в себя продукты и услуги для профилактики, диагностики, лечения и реабилитации спортивных травм, играет важнейшую роль в поддержании спортивных результатов и активном образе жизни спортсменов по всей Европе. Ее применение охватывает больницы, ортопедические клиники, физиотерапевтические центры и специализированные центры лечения спортивных травм.

- Растущий спрос на решения в области спортивной медицины в первую очередь обусловлен увеличением числа спортивных травм, ростом участия в профессиональном и любительском спорте, а также повышением осведомленности о фитнесе, профилактике травм и способах ускоренного восстановления среди всех возрастных групп.

- Германия доминировала на европейском рынке спортивной медицины, занимая наибольшую долю выручки в 28,76% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, сильным присутствием ведущих производителей ортопедических изделий и высокими показателями участия в спорте. В стране наблюдается значительное внедрение малоинвазивных процедур и регенеративной терапии, чему способствуют благоприятные системы возмещения затрат.

- Ожидается, что в прогнозируемый период Великобритания станет самой быстрорастущей страной на европейском рынке спортивной медицины благодаря увеличению инвестиций в спортивные медицинские учреждения, росту государственных инициатив по популяризации физической активности и расширению доступа к специализированным реабилитационным услугам.

- Сегмент продукции для реконструкции тела доминировал на европейском рынке спортивной медицины, занимая 41,9% рынка в 2025 году. Это обусловлено большим объемом операций по восстановлению связок , артроскопии и реконструкции суставов, а также постоянным технологическим прогрессом в области биоразлагаемых имплантатов и фиксирующих устройств.

Обзор отчета и сегментация европейского рынка спортивной медицины

|

Атрибуты |

Ключевые тенденции рынка спортивной медицины в Европе. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции европейского рынка спортивной медицины

Растущее внедрение регенеративных и малоинвазивных методов лечения.

- Значительной и быстро набирающей обороты тенденцией на европейском рынке спортивной медицины является растущее внедрение решений в области регенеративной медицины и малоинвазивных хирургических методов в ортопедии и лечении спортивных травм. Такое сочетание биологических препаратов и передовых хирургических технологий значительно улучшает результаты восстановления пациентов и сокращает время, проводимое спортсменами вне тренировочного процесса.

- Например, инъекции обогащенной тромбоцитами плазмы (PRP) и клеточная терапия на основе стволовых клеток все чаще используются в ведущих европейских спортивных клиниках для лечения травм связок и заболеваний сухожилий, а артроскопические процедуры широко применяются для ускорения реабилитации и сокращения сроков пребывания в больнице.

- Внедрение биопрепаратов в спортивную медицину позволяет улучшить заживление тканей, снизить количество послеоперационных осложнений и повысить долгосрочную функциональность суставов. Например, биоразлагаемые фиксирующие устройства и передовые системы трансплантатов используются для поддержки реконструкции связок и восстановления мягких тканей с повышенной точностью. Кроме того, малоинвазивные подходы обеспечивают пациентам более короткие сроки восстановления и меньший риск инфекции, что укрепляет их позиции как среди профессиональных, так и среди любительских спортсменов.

- Бесшовная интеграция передовых технологий визуализации, реабилитационной робототехники и мониторинга производительности способствует комплексному лечению травм на всех этапах терапии. Благодаря скоординированным схемам лечения медицинские работники могут проводить диагностику, хирургическое вмешательство и физиотерапию в специализированных центрах спортивной медицины, создавая оптимизированный и ориентированный на результат процесс восстановления.

- Тенденция к использованию биологически усовершенствованных и технологически ориентированных методов лечения коренным образом меняет клиническую практику в лечении спортивных травм. В связи с этим такие компании, как Smith+Nephew, разрабатывают передовые системы артроскопии и решения для регенеративного восстановления, адаптированные к меняющимся потребностям спортсменов и пациентов по всей Европе.

- В больницах, ортопедических клиниках и спортивных академиях быстро растет спрос на инновационные регенеративные методы лечения и малоинвазивные вмешательства, поскольку системы здравоохранения все чаще отдают приоритет более быстрому выздоровлению, снижению нагрузки на больницы и улучшению долгосрочных показателей подвижности.

- Сотрудничество между спортивными федерациями, научно-исследовательскими институтами и производителями медицинского оборудования способствует непрерывным инновациям в хирургических инструментах, биоматериалах и реабилитационных технологиях, укрепляя позиции Европы как ведущего центра развития спортивной медицины.

Динамика рынка спортивной медицины в Европе

Водитель

Рост популярности спорта и увеличение числа травм опорно-двигательного аппарата

- Растущая популярность профессиональных лиг, любительского спорта и фитнес-мероприятий в европейских странах, в сочетании с увеличением числа травм опорно-двигательного аппарата , является существенным фактором, обуславливающим повышенный спрос на продукцию и услуги спортивной медицины.

- Например, национальные инициативы по популяризации физической активности и крупномасштабных спортивных мероприятий в Германии, Франции и Великобритании привели к заметному росту травм связок, переломов и заболеваний сухожилий, требующих специализированной ортопедической помощи. Ожидается, что подобные стратегии спортивных организаций и медицинских учреждений будут способствовать росту рынка спортивной медицины в прогнозируемый период.

- По мере повышения осведомленности о ранней диагностике и специализированном лечении пациенты все чаще выбирают современные ортопедические имплантаты, ортезы и реабилитационные программы, которые обеспечивают более быстрое и эффективное выздоровление по сравнению с традиционными методами лечения.

- Кроме того, расширение сети специализированных клиник по лечению спортивных травм и реабилитационных центров делает специализированную помощь более доступной, позиционируя спортивную медицину как важнейший компонент современных систем ортопедической помощи в Европе.

- Акцент на оптимизации спортивных результатов, программах профилактики травм и структурированных программах физиотерапии как для элитных спортсменов, так и для активного стареющего населения стимулирует внедрение инновационных хирургических устройств и технологий восстановления. Растущее сотрудничество между спортивными организациями и медицинскими учреждениями еще больше способствует расширению рынка.

- Рост участия пожилого населения в программах фитнеса и оздоровления также увеличивает спрос на услуги по реконструкции суставов, восстановлению мягких тканей и реабилитации, адаптированные к возрастным заболеваниям опорно-двигательного аппарата.

- Кроме того, растущие частные инвестиции и партнерские отношения между медицинскими учреждениями и профессиональными спортивными клубами ускоряют создание специализированных центров спортивной медицины в крупных европейских городах.

Сдержанность/Вызов

Высокие затраты на лечение и вариативность возмещения расходов в разных странах.

- Опасения по поводу высокой стоимости современных хирургических процедур и регенеративной терапии представляют собой серьезную проблему для расширения рынка в Европе. Поскольку многие вмешательства в спортивной медицине включают в себя использование специализированных имплантатов и биопрепаратов, расходы на лечение могут быть значительными, что создает барьеры доступности в некоторых регионах.

- Например, различия в системах возмещения расходов между странами Западной и Восточной Европы привели к непостоянному доступу пациентов к современным артроскопическим и регенеративным процедурам, что ограничивает единообразие темпов их внедрения в регионе.

- Устранение этих различий в стоимости и возмещении затрат за счет стандартизированных политик страхового покрытия и моделей здравоохранения, основанных на ценности оказанной помощи, имеет решающее значение для повышения доступности медицинских услуг для пациентов. Такие компании, как Arthrex, делают акцент на экономически эффективных хирургических системах и программах обучения для поддержки более широкого внедрения. Кроме того, строгие нормативные требования к медицинским изделиям и биопрепаратам могут увеличить сроки утверждения и повысить затраты на соблюдение нормативных требований для производителей, работающих в Европейском Союзе.

- Несмотря на продолжающийся прогресс в технологическом развитии, бюджетные ограничения в государственных системах здравоохранения и ценовая чувствительность небольших клиник могут замедлить закупку высококачественного спортивного медицинского оборудования и имплантатов.

- Преодоление этих проблем за счет улучшения гармонизации возмещения затрат, стратегий оптимизации расходов и укрепления государственно-частного партнерства будет иметь решающее значение для поддержания долгосрочного роста рынка спортивной медицины в Европе.

- Ограниченная доступность квалифицированных ортопедических хирургов и специалистов по спортивной реабилитации в некоторых регионах может еще больше ограничить своевременный доступ к современным процедурам и специализированной помощи.

- Кроме того, жесткие требования к постмаркетинговому надзору и постоянно меняющиеся правила ЕС в отношении медицинских изделий могут увеличить административную нагрузку и операционные издержки для производителей, потенциально задерживая запуск продукции и инновационные циклы.

Обзор рынка спортивной медицины в Европе

Рынок сегментирован по продуктам, областям применения, процедурам и конечным пользователям.

- Побочные продукты

В зависимости от типа продукции, европейский рынок спортивной медицины сегментирован на продукты для реконструкции тела и продукты для поддержки и восстановления тела. Сегмент продуктов для реконструкции тела доминировал на рынке, занимая наибольшую долю выручки в 41,9% в 2025 году, что обусловлено большим объемом операций по восстановлению связок, сухожилий и стабилизации суставов в основных европейских странах. К таким продуктам относятся имплантаты, фиксирующие устройства, артроскопические инструменты и трансплантаты, широко используемые в хирургии коленного и плечевого суставов. Растущая распространенность травм передней крестообразной связки (ПКС) и разрывов вращательной манжеты плеча значительно увеличила спрос на эти процедуры. Передовые биоразлагаемые имплантаты и малоинвазивные хирургические системы еще больше способствуют росту сегмента. Надежное покрытие расходов на ортопедические операции в Западной Европе также поддерживает рост выручки.

Ожидается, что сегмент поддерживающих и восстановительных изделий продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущее внимание к нехирургическому лечению травм и послеоперационной реабилитации. Этот сегмент включает в себя бандажи, компрессионное белье, физиотерапевтическое оборудование и криотерапевтические решения, все чаще используемые в амбулаторных условиях. Растущая осведомленность о профилактике травм среди спортсменов-любителей и стареющего населения способствует росту спроса. Технологические достижения в области легких, эргономичных поддерживающих устройств повышают удобство и комфорт пациентов. Расширение программ реабилитации на дому и спортивных физиотерапевтических клиник еще больше ускоряет рост. Растущая предпочтительность экономически эффективных решений для восстановления по сравнению с хирургическими альтернативами также способствует быстрому внедрению.

- По заявлению

В зависимости от области применения рынок сегментируется на травмы колена, бедра, плеча и локтя, стопы и голеностопного сустава, кисти и запястья, спины и позвоночника, а также другие травмы. В 2025 году сегмент коленного сустава доминировал на европейском рынке спортивной медицины, главным образом из-за высокой частоты разрывов передней крестообразной связки, повреждений мениска и хряща среди спортсменов и физически активных людей. Травмы колена входят в число наиболее часто встречающихся спортивных травм в футболе, лыжном спорте и баскетболе. Наличие передовых артроскопических методик и специализированных имплантатов еще больше укрепляет этот сегмент. Благоприятная политика возмещения расходов в таких странах, как Германия и Франция, способствует большому объему процедур. Рост участия в высокоинтенсивных видах спорта продолжает поддерживать спрос. Непрерывные инновации в технологиях реконструкции коленного сустава улучшают клинические результаты и показатели внедрения.

Прогнозируется, что сегмент плечевого и локтевого суставов будет самым быстрорастущим в течение прогнозируемого периода, чему способствует рост числа травм вращательной манжеты плеча и разрывов связок, связанных с ракеточными видами спорта и тренировками в тренажерном зале. Растущая популярность тенниса, гандбола и фитнеса способствует увеличению числа травм. Достижения в малоинвазивных артроскопических процедурах повышают эффективность лечения. Повышение осведомленности о ранней диагностике и целенаправленной физиотерапии также стимулирует спрос. Специалисты спортивной медицины все чаще используют биокомпозитные анкеры и системы восстановления мягких тканей. Расширение реабилитационных программ для улучшения подвижности верхних конечностей дополнительно способствует расширению сегмента.

- По процедуре

В зависимости от типа процедуры рынок сегментируется на артроскопию коленного сустава, артроскопию тазобедренного сустава, артроскопию плечевого и локтевого суставов, артроскопию стопы и голеностопного сустава, артроскопию кисти и запястья, а также другие виды операций. Сегмент артроскопии коленного сустава доминировал на рынке в 2025 году благодаря большому количеству малоинвазивных операций на колене, проводимых ежегодно в Европе. Артроскопия обеспечивает сокращение продолжительности пребывания в больнице, более быстрое восстановление и меньший риск осложнений по сравнению с открытыми операциями. Рост участия в спорте среди юных и профессиональных спортсменов способствует увеличению числа процедур. Технологические усовершенствования в системах визуализации и прецизионных инструментах повышают эффективность хирургических операций. Наличие специализированных ортопедических центров в Западной Европе способствует широкому внедрению этой методики. Непрерывные клинические достижения в области реконструкции связок еще больше укрепляют доминирование рынка.

Ожидается, что сегмент артроскопических процедур на тазобедренном суставе продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует увеличение числа диагностированных случаев фемороацетабулярного импинджмента и разрывов суставной губы. Растущая осведомленность о методах раннего сохранения тазобедренного сустава стимулирует объемы процедур. Усовершенствования в системах визуализации и хирургической навигации повышают точность лечения. Растущая популярность малоинвазивных вмешательств на тазобедренном суставе среди молодых пациентов способствует росту. Расширение сети амбулаторных хирургических центров, выполняющих артроскопические процедуры, еще больше ускоряет их внедрение. Технологические инновации в области шовных якорей и фиксирующих устройств укрепляют рыночный потенциал.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя европейский рынок спортивной медицины сегментирован на больницы, ортопедические клиники, амбулаторные хирургические центры и другие учреждения. В 2025 году сегмент больниц доминировал на рынке благодаря развитой хирургической инфраструктуре и наличию многопрофильных медицинских бригад. Больницы проводят большое количество сложных реконструктивных и артроскопических операций. Сильные системы возмещения расходов в развитых европейских странах дополнительно поддерживают лечение в стационарных условиях. Доступ к современным средствам визуализации и интенсивной терапии улучшает результаты лечения. Большой приток пациентов с травмами и спортивными повреждениями обеспечивает устойчивый спрос на процедуры. Государственное финансирование здравоохранения в Западной Европе укрепляет стабильность сегмента.

Ожидается, что сегмент амбулаторных хирургических центров (АСЦ) продемонстрирует самый быстрый рост в течение прогнозируемого периода, обусловленный растущим предпочтением экономически эффективных хирургических вмешательств, проводимых в тот же день. АСЦ предлагают более короткое время ожидания и более низкую стоимость процедур по сравнению с больницами. Растущее внедрение малоинвазивных артроскопических методик поддерживает амбулаторное лечение. Улучшения в анестезиологии и обезболивании позволяют безопасно выписывать пациентов в тот же день. Растущее предпочтение пациентов удобным методам лечения еще больше стимулирует спрос. Расширение частных инвестиций в здравоохранение по всей Европе ускоряет создание и использование АСЦ.

Региональный анализ рынка спортивной медицины в Европе

- Германия доминировала на европейском рынке спортивной медицины, занимая наибольшую долю выручки в 28,76% в 2025 году, благодаря развитой инфраструктуре здравоохранения и сильному присутствию ведущих производителей ортопедических изделий.

- Медицинские учреждения региона уделяют первостепенное внимание малоинвазивным процедурам, регенеративной терапии и структурированным реабилитационным программам для обеспечения более быстрого восстановления и улучшения функциональных результатов у спортсменов и людей, ведущих активный образ жизни.

- Широкое распространение этой технологии дополнительно поддерживается благоприятными системами возмещения затрат, растущим пониманием важности профилактики травм и увеличением инвестиций в специализированные клиники спортивных травм, что делает решения в области спортивной медицины важнейшим компонентом современной ортопедической и реабилитационной помощи по всей Европе.

Анализ рынка спортивной медицины в Германии

В 2025 году рынок спортивной медицины Германии занял наибольшую долю выручки в Европе, чему способствовали развитая инфраструктура здравоохранения и высокая активность в организованных и любительских видах спорта. Медицинские учреждения все чаще отдают приоритет малоинвазивным ортопедическим процедурам и регенеративной терапии для улучшения результатов восстановления и сокращения времени госпитализации. Растущее число спортивных травм, особенно травм колена и плеча, стимулирует спрос на артроскопические устройства и реконструктивные имплантаты. Кроме того, сильные системы возмещения затрат и присутствие ведущих производителей медицинского оборудования вносят значительный вклад в расширение рынка.

Анализ рынка спортивной медицины во Франции

Прогнозируется, что рынок спортивной медицины во Франции будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет роста числа занимающихся спортом и повышения осведомленности о профилактике травм и реабилитации. Расширение сети специализированных спортивных клиник и физиотерапевтических центров способствует внедрению передовых средств поддержки и восстановления. Французские медицинские учреждения также уделяют особое внимание ранней диагностике и малоинвазивным методам лечения. В регионе наблюдается устойчивый рост как в стационарных, так и в амбулаторных условиях, при этом решения в области спортивной медицины интегрируются как в государственные, так и в частные медицинские учреждения.

Анализ рынка спортивной медицины Великобритании

Ожидается, что рынок спортивной медицины Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущее внимание к физической подготовке и структурированным спортивным программам. Кроме того, рост числа травм опорно-двигательного аппарата среди спортсменов и старение активного населения стимулируют спрос на передовые ортопедические имплантаты и реабилитационные услуги. Развитая в стране спортивная культура и растущие инвестиции в инфраструктуру спортивного здравоохранения, как ожидается, будут и дальше стимулировать рост рынка.

Анализ рынка спортивной медицины в Италии

Ожидается, что рынок спортивной медицины в Италии будет значительно расти в течение прогнозируемого периода, чему способствует повышение осведомленности о передовых методах ортопедического лечения и реабилитационной терапии. Развитая сеть больниц в Италии и растущее внедрение артроскопических процедур стимулируют спрос на продукты для реконструкции тела. Интеграция инновационных фиксирующих устройств и биопрепаратов в клиническую практику становится все более распространенной. Рост популярности футбола и зимних видов спорта дополнительно способствует увеличению объемов процедур и расширению рынка.

Доля рынка спортивной медицины в Европе

В Европе в индустрии спортивной медицины лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Smith+Nephew (Великобритания)

- Страйкер (США)

- Zimmer Biomet (США)

- Medtronic (Ирландия)

- Корпорация CONMED (США)

- KARL STORZ SE & Co. KG (Германия)

- DJO LLC (США)

- Брег, Инк. (США)

- Össur hf (Исландия)

- Bauerfeind AG (Германия)

- Туасне (Франция)

- EOS imaging SA (Франция)

- BoneSupport AB (Швеция)

- Biocomposites Ltd (Великобритания)

- Ottobock SE & Co. KGaA (Германия)

- LimaCorporate SpA (Италия)

- RTI Surgical Holdings, Inc. (США)

- Performance Health, LLC (США)

- MediTech Solutions (Великобритания)

Какие последние тенденции наблюдаются на европейском рынке спортивной медицины?

- В октябре 2025 года в Косово успешно прошла первая Международная конференция по спортивной медицине (IC-SM 2025), собравшая ведущих европейских экспертов и способствовавшая обмену знаниями в области профилактики травм, лечения и исследований в спортивной медицине.

- В сентябре 2025 года немецкая клиника Sportklinik Hellersen в рамках заявки Рейн-Рура на проведение Олимпийских игр подчеркнула достижения в области спортивной медицины для элитных спортсменов, акцентируя внимание на том, как медицинская экспертиза олимпийского уровня приносит пользу более широкому кругу пациентов благодаря передовым методам лечения.

- В мае 2025 года компания Citius Retreats объявила о запуске в Европе программы спортивной медицины и оздоровления под руководством врачей в отеле Six Senses Ibiza, расширяя комплексные программы реабилитации и повышения спортивных результатов, которые включают медицинскую помощь, физиотерапию и профилактику травм для спортсменов и людей, ведущих активный образ жизни.

- В июне 2024 года Европейская комиссия официально признала спортивную медицину полноценной медицинской специальностью, что позволило официально признавать квалификацию в области спортивной медицины во всех странах-членах ЕС, укрепило профессиональную мобильность и стандартизировало подготовку специалистов по всей Европе.

- В марте 2023 года UPMC завершила приобретение известной клиники спортивной хирургии в Дублине, значительно расширив свою европейскую сеть спортивной медицины и улучшив доступ к передовым ортопедическим и травматологическим услугам в Ирландии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.