Europe Thyroid Ablation Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

60.51 Billion

USD

126.90 Billion

2025

2033

USD

60.51 Billion

USD

126.90 Billion

2025

2033

| 2026 –2033 | |

| USD 60.51 Billion | |

| USD 126.90 Billion | |

| % | |

|

Сегментация европейского рынка устройств для абляции щитовидной железы по заболеваниям (доброкачественные узлы щитовидной железы и рак щитовидной железы), типу продукции (термические устройства и нетермические устройства), способу применения (стационарные, автономные и портативные), типу (радиочастотная абляция, лазерная или световая абляция, ультразвуковая абляция, криоабляция, электрическая абляция, микроволновая абляция, гидротермальная абляция и другие), конечным пользователям (больницы и хирургические центры, онкологические центры, клиники, учреждения здравоохранения и другие), каналам сбыта (прямые продажи и сторонние дистрибьюторы) — тенденции отрасли и прогноз до 2033 года.

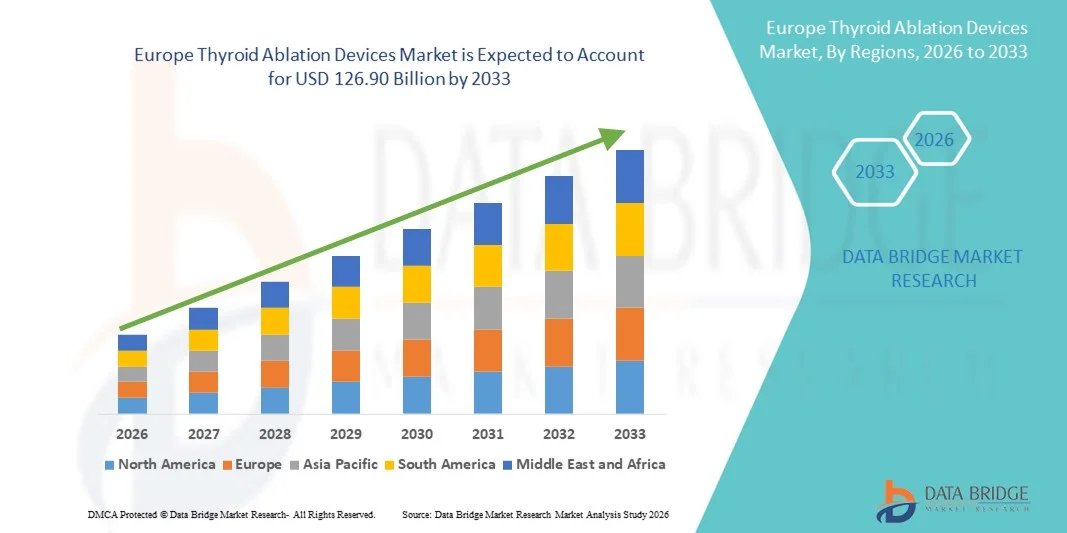

Размер рынка устройств для абляции щитовидной железы в Европе

- Объем европейского рынка устройств для абляции щитовидной железы в 2025 году оценивался в 60,51 млрд долларов США и, как ожидается, достигнет 126,90 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 9,7% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности заболеваний щитовидной железы, включая гипертиреоз, узлы щитовидной железы и рак щитовидной железы, а также растущим внедрением малоинвазивных методов лечения. Достижения в технологиях абляции, таких как радиочастотные, микроволновые и лазерные устройства, способствуют более широкому клиническому применению в больницах, эндокринологических клиниках и амбулаторных центрах.

- Кроме того, растущее предпочтение пациентов к нехирургическим, низкорисковым и экономически эффективным методам лечения делает устройства для абляции щитовидной железы предпочтительным решением для лечения заболеваний щитовидной железы. Эти факторы в совокупности ускоряют внедрение устройств для абляции щитовидной железы, что значительно стимулирует общий рост отрасли.

Анализ рынка устройств для абляции щитовидной железы в Европе

- Устройства для абляции щитовидной железы все чаще используются для малоинвазивного лечения узлов щитовидной железы, гипертиреоза и рака щитовидной железы. Их внедрение обусловлено технологическими достижениями в области радиочастотных, микроволновых, лазерных и высокоинтенсивных сфокусированных ультразвуковых (HIFU) устройств, что позволяет проводить более безопасные амбулаторные процедуры и ускорять выздоровление пациентов.

- Растущий спрос на устройства для абляции щитовидной железы в первую очередь обусловлен увеличением распространенности заболеваний щитовидной железы, растущим предпочтением пациентов к нехирургическим процедурам и повышением осведомленности медицинских работников о малоинвазивных методах лечения. Эти факторы в совокупности ускоряют внедрение устройств для абляции щитовидной железы, что значительно стимулирует общий рост рынка.

- Великобритания доминировала на рынке устройств для абляции щитовидной железы, занимая наибольшую долю выручки — приблизительно 42,7% в 2025 году, что было обусловлено развитой инфраструктурой здравоохранения, большим объемом проводимых процедур, широким страховым покрытием и присутствием ведущих производителей медицинского оборудования. На долю страны приходилась большая часть регионального спроса благодаря широкому клиническому внедрению передовых технологий абляции.

- Ожидается, что Германия станет самым быстрорастущим регионом на рынке устройств для абляции щитовидной железы в течение прогнозируемого периода, демонстрируя среднегодовой темп роста, обусловленный увеличением распространенности заболеваний щитовидной железы, повышением осведомленности о малоинвазивных методах лечения и расширением сети специализированных эндокринологических и радиологических клиник по всей стране.

- В 2025 году сегмент устройств, использующих термические методы, занимал наибольшую долю рынка по выручке, составляющую 71,2%, что было обусловлено широким внедрением радиочастотной, микроволновой и лазерной абляции для лечения заболеваний щитовидной железы.

Обзор отчета и сегментация рынка устройств для абляции щитовидной железы

|

Атрибуты |

Ключевые аспекты рынка устройств для абляции щитовидной железы. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка устройств для абляции щитовидной железы в Европе

Растущее внедрение малоинвазивных процедур абляции щитовидной железы во всем мире.

- Значительной и быстрорастущей тенденцией на мировом рынке устройств для абляции щитовидной железы является все более широкое внедрение малоинвазивных и контролируемых с помощью визуализации методов абляции. Эти подходы, включая радиочастотную, микроволновую и лазерную абляцию, становятся предпочтительной альтернативой традиционным хирургическим вмешательствам благодаря сокращению времени восстановления, снижению частоты осложнений и повышению комфорта пациента.

- Например, в 2023 году исследователи из Южной Кореи сообщили о значительном увеличении использования радиочастотной абляции (РЧА) для лечения доброкачественных узлов щитовидной железы, продемонстрировав сопоставимую эффективность с хирургическим вмешательством, но с меньшим количеством осложнений и более коротким сроком пребывания в больнице. Аналогичные тенденции внедрения наблюдаются в Соединенных Штатах и некоторых частях Европы, что подчеркивает глобальное распространение этих методов.

- Технологические достижения в области точности устройств, визуализации и мониторинга в реальном времени позволяют проводить более безопасные и эффективные процедуры абляции, способствуя их интеграции в стандартную клиническую практику в различных регионах.

- Растущая осведомленность врачей и пациентов о нехирургических методах лечения заболеваний щитовидной железы еще больше ускоряет внедрение абляционных методов терапии во всем мире.

- Эта тенденция меняет протоколы лечения, побуждая больницы, амбулаторные клиники и специализированные эндокринологические центры по всему миру инвестировать в современные абляционные устройства для улучшения результатов лечения пациентов и повышения общей эффективности процедур.

Динамика рынка устройств для абляции щитовидной железы в Европе

Водитель

Рост распространенности заболеваний щитовидной железы и глобальный спрос на малоинвазивные методы лечения.

- Растущая во всем мире распространенность узлов щитовидной железы, зоба и гиперфункции щитовидной железы стимулирует спрос на малоинвазивные абляционные методы лечения.

- Пациенты и врачи ищут методы лечения, которые минимизируют хирургические риски и сокращают сроки восстановления.

- Например, Американская ассоциация щитовидной железы (ATA) в 2022 году сообщила о растущем внедрении радиочастотной абляции (РЧА) и микроволновой абляции (МВА) в Северной Америке, отметив более короткие периоды восстановления и улучшенные косметические результаты по сравнению с традиционной хирургией. Аналогичные тенденции наблюдаются в странах Азиатско-Тихоокеанского региона и Европы, что отражает всемирное признание абляционных методов лечения.

- Расширение программ скрининга заболеваний щитовидной железы, инициатив в области профилактической медицины и кампаний по ранней диагностике в различных регионах способствует повышению показателей выявления заболеваний, что, в свою очередь, увеличивает потребность в безопасных и эффективных устройствах для абляции.

- Сотрудничество между производителями медицинского оборудования, больницами и научно-исследовательскими учреждениями по всему миру расширяет доступ к инновационным технологиям абляции и способствует их внедрению во всем мире.

- Ожидается, что растущий акцент на пациентоориентированных и малоинвазивных методах лечения продолжит стимулировать рост мирового рынка в больницах, специализированных клиниках и амбулаторных центрах.

Сдержанность/Вызов

Опасения по поводу кибербезопасности и высоких первоначальных затрат

- Высокая стоимость современных устройств для абляции щитовидной железы и расходных материалов остается серьезной проблемой, особенно в развивающихся странах и странах с ограниченными ресурсами здравоохранения.

- Например, несколько больниц в Индии и Латинской Америке сообщили о задержках во внедрении технологий радиочастотной абляции (RFA) и микроволновой абляции (MWA) из-за высокой стоимости оборудования и ограниченного страхового покрытия, несмотря на осведомленность врачей об их преимуществах.

- Различия в политике возмещения расходов и нормативно-правовой базе в разных регионах могут препятствовать быстрому внедрению этих устройств во всем мире, поскольку больницы и клиники оценивают экономическую эффективность и целесообразность проведения процедур.

- Необходимость в специализированной подготовке и опыте операторов для безопасного проведения абляции щитовидной железы представляет собой еще одну проблему, особенно в регионах с ограниченным доступом к квалифицированным специалистам.

- Решение этих проблем посредством стратегий снижения затрат, расширения страхового покрытия, международных программ клинической подготовки и долгосрочных исследований по подтверждению результатов будет иметь решающее значение для обеспечения устойчивого глобального роста рынка устройств для абляции щитовидной железы.

Обзор рынка устройств для абляции щитовидной железы в Европе

Рынок сегментирован по следующим признакам: заболевание, тип продукта, метод лечения, тип, конечный пользователь и канал сбыта.

- По болезни

В зависимости от заболевания рынок устройств для абляции щитовидной железы сегментирован на доброкачественные узлы щитовидной железы и рак щитовидной железы. Сегмент доброкачественных узлов щитовидной железы занимал наибольшую долю рынка, составляющую 62,5% выручки в 2025 году, что обусловлено высокой распространенностью узловых заболеваний щитовидной железы и растущим предпочтением малоинвазивных процедур абляции по сравнению с традиционной хирургией. Пациенты часто выбирают абляцию из-за меньшего риска, сокращенного времени восстановления и лучших косметических результатов. Больницы и хирургические центры широко используют термические и нетермические технологии абляции для целенаправленного лечения узлов. Растущая осведомленность среди эндокринологов и пациентов, а также достижения в области визуализации способствуют внедрению. Технологические усовершенствования, такие как мониторинг ультразвука в реальном времени и точное наведение, повышают точность процедуры. Увеличение скрининга на заболевания щитовидной железы и рост числа пациентов в амбулаторных условиях обеспечивают доминирующее положение в выручке. Жесткая политика возмещения расходов на развитых рынках стимулирует использование устройств для абляции. Данные клинических исследований подтверждают безопасность и эффективность, что еще больше способствует внедрению. Растущее внимание к персонализированным и удобным для пациентов методам лечения поддерживает спрос. Интеграция с программами малоинвазивной терапии в больницах и хирургических центрах укрепляет рыночные позиции. Растущая популярность хирургических методов по сравнению с традиционной хирургией сокращает продолжительность пребывания в больнице и затраты, еще больше укрепляя лидерство.

Ожидается, что сегмент лечения рака щитовидной железы продемонстрирует самый быстрый среднегодовой темп роста в 10,8% в период с 2026 по 2033 год, чему способствуют рост заболеваемости злокачественными новообразованиями щитовидной железы и внедрение абляции в качестве дополнения или альтернативы хирургическому вмешательству. Абляция обеспечивает целенаправленное разрушение опухоли с минимальным побочным эффектом, особенно для небольших или рецидивирующих опухолей. Достижения в области радиочастотной, лазерной и микроволновой абляции улучшают результаты процедур. Расширение программ повышения осведомленности о раке и ранняя диагностика способствуют увеличению числа направлений пациентов. Больницы и онкологические центры все чаще используют эти устройства для лечения локализованного рака щитовидной железы. Клинические данные подтверждают высокую безопасность и эффективность, что стимулирует внедрение этих методов врачами. Интеграция технологий с методами визуализации обеспечивает точную абляцию и лучший мониторинг. Рост инвестиций в инфраструктуру онкологической помощи, особенно на развивающихся рынках, ускоряет проникновение на рынок. Рост числа амбулаторных онкологических процедур на щитовидной железе дополнительно способствует внедрению. Благоприятная политика возмещения расходов на малоинвазивные онкологические методы лечения укрепляет доверие рынка. В совокупности эти факторы позволяют отнести рак щитовидной железы к наиболее быстрорастущему сегменту заболеваний.

- По типу продукции

По типу продукции рынок сегментируется на устройства, использующие термические методы, и устройства, не использующие термические методы. Сегмент устройств, использующих термические методы, занимал наибольшую долю рынка (71,2%) в 2025 году, что обусловлено широким распространением радиочастотной, микроволновой и лазерной абляции для лечения заболеваний щитовидной железы. Термические устройства обеспечивают точную подачу энергии, стабильные зоны абляции и предсказуемые результаты, что делает их предпочтительным выбором как для доброкачественных, так и для злокачественных заболеваний щитовидной железы. Больницы и хирургические центры отдают предпочтение термической абляции благодаря операционной эффективности и клинической надежности. Технологические достижения, такие как системы абляции с контролем температуры и мониторинг в реальном времени, повышают безопасность и эффективность. Сегмент также выигрывает от убедительной клинической валидации и высокого уровня доверия врачей. Растущая предпочтительность пациентов к малоинвазивным процедурам увеличивает спрос. Устройства, использующие термические методы, хорошо интегрируются с системами ультразвукового контроля, повышая точность наведения. Регуляторные разрешения и возмещение затрат способствуют внедрению на ключевых рынках. Рост активности клинических испытаний и исследований эффективности термической абляции еще больше стимулируют рост. Расширенное использование в амбулаторных процедурах снижает количество госпитализаций. Простота обучения врачей способствует более широкому внедрению. Все эти факторы в совокупности делают устройства, использующие термическую обработку, ведущим сегментом продукции.

Ожидается, что сегмент устройств, не использующих тепловой метод, продемонстрирует самый быстрый среднегодовой темп роста в 12,4% в период с 2026 по 2033 год, чему способствует растущий интерес к таким нетепловым методам, как электрическая абляция, гидротермальная абляция и инновационные нетепловые подходы. Нетепловые устройства снижают риск термического повреждения окружающих структур, что делает их привлекательными для чувствительных групп пациентов. Растущее количество клинических данных подтверждает их эффективность при узловых образованиях и рецидивирующих опухолях щитовидной железы. Растущий спрос на более безопасные, малоинвазивные альтернативы стимулирует внедрение. Интеграция с передовыми технологиями визуализации повышает точность процедур. Больницы, клиники и специализированные эндокринные центры все чаще используют нетепловые устройства. Достижения в конструкции устройств и подаче энергии улучшают результаты. Расширение финансирования исследований в области нетепловых технологий ускоряет коммерциализацию. Проникновение на рынок в развивающихся странах растет благодаря снижению риска осложнений. Повышение осведомленности среди эндокринологов и пациентов дополнительно способствует внедрению. Регуляторные разрешения на инновационные устройства укрепляют доверие рынка. В совокупности эти факторы делают устройства, не использующие тепловой режим, самым быстрорастущим сегментом продукции.

- По модальности

В зависимости от типа устройства рынок сегментирован на стационарные, автономные и портативные устройства. Сегмент автономных устройств занимал наибольшую долю рынка по выручке (48,7%) в 2025 году благодаря своей универсальности и широкому распространению в больницах и хирургических центрах. Автономные системы абляции являются автономными, что позволяет легко интегрировать их в операционные и процедурные кабинеты. Они обеспечивают стабильную подачу энергии, функции безопасности и мониторинг в режиме реального времени, что гарантирует высокую клиническую уверенность. Больницы предпочитают автономные системы для повторных процедур у разных групп пациентов. Сильная техническая поддержка со стороны производителей и доказанная клиническая эффективность укрепляют доминирующее положение. Эти устройства поддерживают широкий спектр типов абляции, включая радиочастотную, микроволновую и лазерную абляцию. Растущее внедрение малоинвазивных процедур на щитовидной железе во всем мире стимулирует рост выручки. Совместимость с системами визуального контроля обеспечивает точное наведение. Эффективность клинического рабочего процесса и снижение зависимости от оператора способствуют внедрению. Политика возмещения расходов и одобрения регулирующих органов повышают проникновение на рынок. Все эти факторы в совокупности поддерживают автономные устройства в качестве ведущего сегмента.

Ожидается, что сегмент портативных устройств продемонстрирует самый быстрый среднегодовой темп роста в 11,7% в период с 2026 по 2033 год, обусловленный растущим спросом на абляцию щитовидной железы непосредственно у постели больного в амбулаторных, клинических и общественных медицинских учреждениях. Портативные устройства для абляции обеспечивают гибкое лечение в условиях ограниченных ресурсов и в удаленных местах. Простота транспортировки и установки делает их подходящими для небольших клиник и амбулаторных хирургических центров. Растущий интерес к малоинвазивным процедурам вне традиционных больничных учреждений способствует их внедрению. Технологические инновации позволили уменьшить размеры устройств, сохранив при этом безопасность и эффективность подачи энергии. Портативные системы позволяют проводить экономически эффективные и удобные для пациентов процедуры. Растущий спрос на решения для лечения щитовидной железы на дому и в небольших объемах ускоряет рост. Расширение внедрения на развивающихся рынках способствует проникновению на рынок. Повышение осведомленности клиницистов о мобильных и портативных методах абляции поддерживает расширение сегмента. Надежная научная база, подтверждающая эффективность и безопасность, стимулирует внедрение. Эти факторы позиционируют портативные устройства как самый быстрорастущий сегмент медицинских услуг.

- По типу

По типу абляции рынок сегментирован на радиочастотную абляцию, лазерную или световую абляцию, ультразвуковую абляцию, криоабляцию, электрическую абляцию, микроволновую абляцию, гидротермальную абляцию и другие. Сегмент радиочастотной абляции занимал наибольшую долю рынка (44,3%) в 2025 году благодаря доказанной эффективности, точности и безопасности как при доброкачественных, так и при злокачественных заболеваниях щитовидной железы. Радиочастотная абляция широко применяется в больницах и хирургических центрах для лечения узлов и небольших опухолей. Ее минимально инвазивный характер, низкий уровень осложнений и быстрое восстановление делают ее предпочтительнее традиционной хирургии. Интеграция с ультразвуковым контролем обеспечивает точное наведение. Клинические данные подтверждают долгосрочную эффективность и удовлетворенность пациентов. Врачи ценят предсказуемые зоны абляции и термоконтроль. Технологические достижения в конструкции электродов улучшают результаты. Регуляторные разрешения и возмещение затрат способствуют внедрению. Большой объем процедур обеспечивает доминирование в доходах. Внедрение в амбулаторных хирургических центрах расширяет охват. Продолжающиеся клинические исследования способствуют внедрению этой технологии. В совокупности эти факторы делают радиочастотную абляцию ведущим методом абляции в своем сегменте.

Ожидается, что сегмент ультразвуковой абляции продемонстрирует самый быстрый среднегодовой темп роста в 12,9% в период с 2026 по 2033 год, чему способствует растущий спрос на неинвазивные методы лечения заболеваний щитовидной железы под контролем визуализации. Ультразвуковая абляция позволяет точно доставлять энергию, минимизируя при этом повреждение окружающих тканей. Растущая предпочтительность нехирургических процедур для пациентов ускоряет внедрение этого метода. Технологические достижения в области высокоинтенсивного сфокусированного ультразвука (HIFU) повышают безопасность и эффективность лечения. Больницы и клиники применяют ультразвуковую абляцию для лечения доброкачественных узлов, небольших опухолей и рецидивирующих поражений. Расширение исследований клинических результатов способствует проникновению на рынок. Удобная для амбулаторных пациентов обстановка стимулирует внедрение в амбулаторных центрах. Рост заболеваемости тиреоидными расстройствами во всем мире стимулирует спрос. Расширение клинической валидации повышает уверенность врачей. Регуляторные разрешения в различных регионах расширяют доступность. Рост на развивающихся рынках способствует более быстрому внедрению. Эти факторы позиционируют ультразвуковую абляцию как самый быстрорастущий сегмент методов абляции.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок сегментируется на больницы и хирургические центры, онкологические центры, клиники, учреждения здравоохранения на уровне общин и другие. Сегмент больниц и хирургических центров занимал наибольшую долю рынка по выручке в 61,5% в 2025 году, что обусловлено большим объемом процедур на щитовидной железе и инфраструктурой для поддержки абляционных устройств. Больницы предлагают комплексное лечение, включая визуализационное сопровождение, послеоперационный мониторинг и междисциплинарную поддержку, что имеет важное значение для безопасной абляции. Больницы строго придерживаются клинических протоколов, обеспечивая широкое внедрение передовых устройств. Наличие квалифицированного персонала и оборудования повышает эффективность процедур. Рост числа случаев заболеваний щитовидной железы во всем мире поддерживает спрос. Регуляторные разрешения и покрытие расходов стимулируют внедрение. Интеграция абляции в программы малоинвазивной хирургии дополнительно укрепляет лидерство на рынке. Высокий поток пациентов усиливает доминирование. Исследовательские программы, проводимые в больницах, подтверждают эффективность устройств. Инвестиции в больничную инфраструктуру расширяют возможности. Все эти факторы в совокупности позиционируют больницы и хирургические центры как ведущий сегмент конечных пользователей.

Ожидается, что сегмент онкологических центров продемонстрирует самый быстрый среднегодовой темп роста в 11,5% в период с 2026 по 2033 год, обусловленный ростом заболеваемости раком щитовидной железы и внедрением абляции в программы таргетной терапии. Онкологические центры все чаще отдают предпочтение малоинвазивной абляции для снижения хирургических осложнений и улучшения качества жизни пациентов. Передовые технологии абляции, включая радиочастотную абляцию (РЧА), микроволновую терапию и ультразвук, обеспечивают точное нацеливание на опухоль. Рост числа клинических испытаний и исследовательских программ в области лечения рака ускоряет внедрение. Растущая осведомленность врачей и пациентов о малоинвазивных методах лечения рака стимулирует спрос. Онкологические центры на развивающихся рынках быстро интегрируют системы абляции. Благоприятная политика возмещения затрат способствует внедрению. Интеграция с диагностической визуализацией обеспечивает точное проведение лечения. Высокая эффективность и профиль безопасности повышают уверенность врачей. Технологические достижения улучшают эффективность рабочих процессов. Предпочтение пациентов нехирургическим онкологическим процедурам дополнительно стимулирует рост. Все эти факторы в совокупности позиционируют онкологические центры как самый быстрорастущий сегмент конечных пользователей.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые продажи и сторонних дистрибьюторов. Сегмент прямых продаж доминировал на рынке с долей выручки в 65,2% в 2025 году, чему способствовали прочные отношения производителей с больницами и хирургическими центрами. Прямые продажи обеспечивают индивидуальное обучение, поддержку на местах и техническое обслуживание, что повышает уверенность врачей в использовании устройств. Больницы предпочитают прямые закупки дорогостоящих и сложных систем абляции. Высокая узнаваемость бренда и послепродажная поддержка укрепляют доминирование. Соглашения о оптовых закупках дополнительно усиливают лидерство по выручке. Производители могут предоставлять индивидуальные решения для крупных пользователей. Техническая поддержка, гарантия и сервисные контракты способствуют внедрению. Соответствие нормативным требованиям и стандартам качества стимулируют прямые закупки. Прямые продажи также позволяют производителям обучать врачей оптимальному использованию устройств. Высокодорогие устройства, такие как радиочастотная абляция (РЧА) и ультразвуковая абляция, выигрывают от прямой дистрибуции. Все эти факторы в совокупности делают прямые продажи ведущим сегментом каналов сбыта.

Ожидается, что сегмент сторонних дистрибьюторов продемонстрирует самый быстрый среднегодовой темп роста в 10,7% в период с 2026 по 2033 год, чему способствует растущий спрос со стороны небольших клиник, общественных медицинских центров и развивающихся рынков. Дистрибьюторы расширяют охват и доступность продукции в регионах, где прямое присутствие производителя ограничено. Они предоставляют экономически эффективные решения и местную поддержку по установке и техническому обслуживанию. Расширение сетей сторонних дистрибьюторов в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке ускоряет рост. Небольшие медицинские учреждения полагаются на дистрибьюторов при закупке портативных и среднеценовых устройств для абляции. Гибкие варианты оплаты и лизинга, предлагаемые дистрибьюторами, еще больше стимулируют внедрение. Рост заболеваемости раком щитовидной железы и узловыми образованиями в развивающихся регионах подпитывает спрос. Партнерские отношения дистрибьюторов с местными медицинскими учреждениями повышают проникновение на рынок. Обучение и техническое сопровождение от дистрибьюторов обеспечивают безопасное использование устройств. Процессы получения разрешений регулирующих органов все чаще проходят через устоявшиеся дистрибьюторские сети. Все эти факторы в совокупности делают сегмент сторонних дистрибьюторов самым быстрорастущим сегментом каналов сбыта.

Региональный анализ рынка устройств для абляции щитовидной железы в Европе

- Прогнозируется, что европейский рынок устройств для абляции щитовидной железы будет расти значительными среднегодовыми темпами на протяжении всего прогнозируемого периода.

- Этому способствуют растущая распространенность заболеваний щитовидной железы, все более широкое внедрение малоинвазивных процедур и увеличение расходов на здравоохранение.

- Расширение сети специализированных эндокринологических и радиологических клиник, а также мощный научно-исследовательский потенциал в области медицинских изделий способствуют дальнейшему росту рынка в регионе.

Анализ рынка устройств для абляции щитовидной железы в Великобритании

Рынок устройств для абляции щитовидной железы в Великобритании доминировал, занимая примерно 42,7% региональной выручки в 2025 году. Рост обусловлен развитой инфраструктурой здравоохранения, большим объемом проводимых процедур, широким страховым покрытием и присутствием ведущих производителей медицинского оборудования. На долю страны приходилась большая часть регионального спроса благодаря широкому клиническому внедрению передовых технологий абляции щитовидной железы в больницах и специализированных клиниках.

Анализ рынка устройств для абляции щитовидной железы в Германии

Ожидается, что рынок устройств для абляции щитовидной железы в Германии станет самым быстрорастущим на этом рынке в течение прогнозируемого периода, чему способствуют увеличение распространенности заболеваний щитовидной железы, повышение осведомленности о малоинвазивных методах лечения и расширение сети специализированных эндокринологических и радиологических центров. Рост инвестиций в инфраструктуру здравоохранения и внедрение передовых технологий абляции также будут способствовать росту рынка.

Доля рынка устройств для абляции щитовидной железы в Европе

В отрасли производства устройств для абляции щитовидной железы лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Medtronic (Ireland)

• Johnson & Johnson (U.S.)

• Olympus Corporation (Japan)

• Boston Scientific Corporation (U.S.)

• Merit Medical Systems, Inc. (U.S.)

• AngioDynamics, Inc. (U.S.)

• Halyard Health, Inc. (U.S.)

• Terumo Corporation (Japan)

• Siemens Healthineers (Germany)

• Carestream Health, Inc. (U.S.)

• Mindray Medical International (China)

• Samsung Medison (South Korea)

• Stryker Corporation (U.S.)

• W.O.M. World of Medicine GmbH (Germany)

• Medisonic Technologies (U.K.)

• Cook Medical (U.S.)

• Taewoong Medical Co., Ltd. (South Korea)

• Bionics Co., Ltd. (Japan)

• Lumenis Ltd. (Israel)

• Inomed Medizintechnik GmbH (Germany)

Latest Developments in Europe Thyroid Ablation Devices Market

- In April 2023, ASSA ABLOY Group, a Europe leader in access solutions, launched a strategic initiative in South Africa aimed at strengthening the security of residential and commercial properties through its advanced Thyroid Ablation Devices technologies. This initiative underscores the company's dedication to delivering innovative, reliable access control solutions tailored to the unique security needs of the local market. By leveraging its Europe expertise and cutting-edge product offerings, ASSA ABLOY is not only addressing regional challenges but also reinforcing its position in the rapidly growing Europe Thyroid Ablation Devices market

- In March 2023, HavenLock Inc., a veteran-led company based in Tennessee, introduced the Power G version of its smart locking system, specifically engineered for schools and commercial environments. The innovative Haven Lockdown System is designed to enhance security protocols, offering a reliable and effective solution for emergency situations. This advancement highlights HavenLock's commitment to developing cutting-edge safety technologies that safeguard vulnerable spaces, ensuring greater protection and peace of mind for institutions and their communities

- In March 2023, Honeywell International Inc. successfully deployed the Bengaluru Safe City Project, aimed at enhancing urban safety through its advanced Thyroid Ablation Devices and security technologies. This initiative harnesses state-of-the-art solutions to create a more secure and resilient city environment, underscoring Honeywell's dedication to utilizing its expertise in innovative security systems. The project highlights the increasing significance of smart technology in urban safety, contributing to the development of safer, smarter communities

- В феврале 2023 года компания Sentrilock, LLC, ведущий поставщик решений для электронных сейфов для недвижимости, объявила о стратегическом партнерстве с Ассоциацией риелторов Чесапикского залива и рек (CBRAR) с целью создания интеллектуальной торговой площадки электронных сейфов для членов ассоциации. Это сотрудничество призвано повысить безопасность и упростить доступ для специалистов по недвижимости, способствуя более эффективным и безопасным сделкам с недвижимостью. Эта инициатива подчеркивает стремление Sentrilock к внедрению инноваций и повышению операционной эффективности в секторе недвижимости.

- В январе 2023 года компания Schlage, ведущий поставщик решений для контроля доступа и домашней безопасности, входящая в состав Allegion Plc, представила на Международной строительной выставке NAHB (IBS) 2023 интеллектуальный Wi-Fi-замок Schlage Encode Smart Wi-Fi Lever. Этот инновационный «умный» замок для жилых помещений, оснащенный Wi-Fi-подключением, позволяет пользователям удаленно управлять доступом через специальное приложение. Замок Schlage Encode подчеркивает стремление компании интегрировать передовые технологии в системы домашней безопасности, предлагая домовладельцам повышенное удобство и контроль, обеспечивая при этом надежную защиту.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.