Europe Topical Drug Delivery Market

Размер рынка в млрд долларов США

CAGR :

%

USD

36.50 Billion

USD

56.65 Billion

2025

2033

USD

36.50 Billion

USD

56.65 Billion

2025

2033

| 2026 –2033 | |

| USD 36.50 Billion | |

| USD 56.65 Billion | |

| % | |

|

Сегментация европейского рынка препаратов для местного применения по видам продукции (полутвердые, жидкие, твердые и трансдермальные препараты), способу введения (дермальное, офтальмологическое, ректальное, вагинальное и назальное введение), каналам сбыта (прямые тендеры и розничная торговля), конечным пользователям (больницы, клиники, домашний уход, диагностические центры и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер европейского рынка средств для местного применения лекарственных препаратов

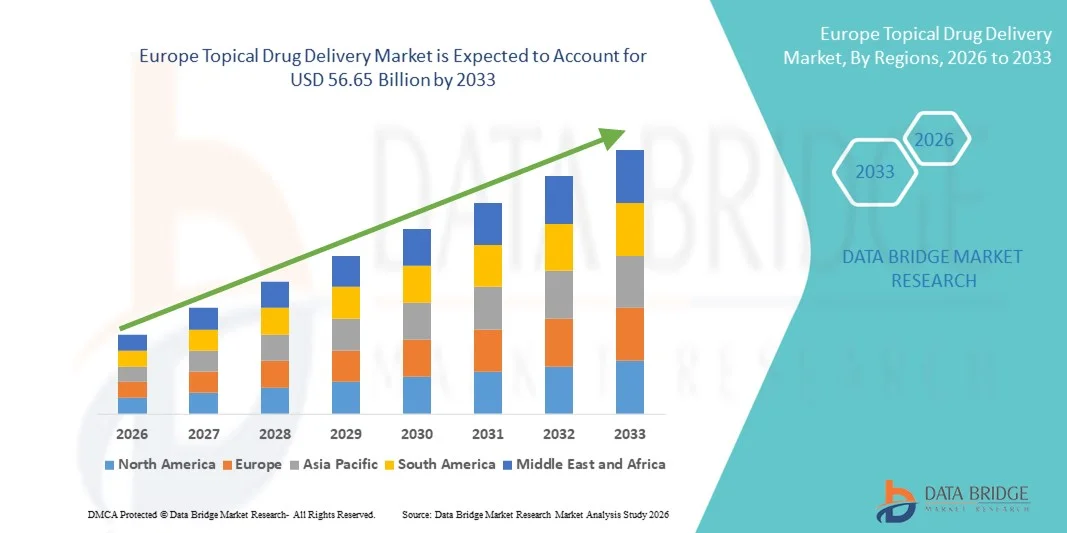

- Объем европейского рынка лекарственных средств для местного применения в 2025 году оценивался в 36,50 млрд долларов США и, как ожидается, достигнет 56,65 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,65% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности дерматологических заболеваний, ростом числа хронических ран и болевых состояний, а также постоянным совершенствованием технологий разработки лекарственных форм, таких как трансдермальные пластыри, гели, кремы и нанотехнологические системы доставки, что приводит к повышению терапевтической эффективности и улучшению соблюдения пациентами режима лечения как в стационарных условиях, так и на дому.

- Кроме того, растущее предпочтение пациентов к неинвазивным и самостоятельно применяемым методам лечения, а также растущий спрос на адресную доставку лекарственных препаратов с уменьшенными системными побочными эффектами, делают системы местной доставки лекарств предпочтительным терапевтическим подходом. Эти факторы в совокупности ускоряют внедрение решений для местной доставки лекарственных препаратов, тем самым значительно стимулируя рост отрасли.

Анализ европейского рынка средств для местного применения лекарственных препаратов

- Системы местной доставки лекарственных средств, включая кремы, гели, мази, трансдермальные пластыри и спреи, становятся все более важными компонентами современного терапевтического лечения в дерматологии, обезболивании и заместительной гормональной терапии благодаря неинвазивному способу применения, локальному действию и повышению приверженности пациентов к лечению как в клинических условиях, так и на дому.

- Растущий спрос на растворы для местного применения лекарственных средств обусловлен, главным образом, увеличением распространенности кожных заболеваний, ростом числа случаев хронической боли и диабетических язв, увеличением численности пожилого населения и явной предпочтительностью таргетной терапии, минимизирующей системные побочные эффекты.

- Великобритания доминировала на рынке лекарственных средств для местного применения, занимая наибольшую долю выручки в 28,6% в 2025 году. Это обусловлено развитыми возможностями в области фармацевтических исследований, сильной нормативно-правовой базой, высокими расходами на здравоохранение и широким внедрением инновационных трансдермальных и дерматологических препаратов в больницах и розничных аптеках.

- Ожидается, что Германия станет самым быстрорастущим регионом на рынке лекарственных средств для местного применения в течение прогнозируемого периода, чему способствуют растущие инвестиции в фармацевтические исследования и разработки, сильное присутствие ведущих производителей лекарств, растущий спрос на передовые средства для лечения ран и все большее внимание к технологиям доставки лекарств, ориентированным на пациента.

- В 2025 году сегмент дермальной доставки лекарственных средств занимал наибольшую долю рынка по выручке, составляющую 44,2%, что обусловлено широким применением в лечении дерматологических заболеваний, локализованной боли и воспаления.

Обзор отчета и сегментация рынка средств для местного применения лекарственных препаратов

|

Атрибуты |

Ключевые рыночные тенденции в области местной доставки лекарственных средств. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции европейского рынка средств для местного применения лекарственных препаратов

Достижения в области трансдермальных и адресных технологий доставки лекарственных средств.

- Значительной и быстро развивающейся тенденцией на рынке средств для местной доставки лекарственных препаратов является растущее совершенствование трансдермальных пластырей, микроигольчатых систем и нанопрепаратов для местной терапии, направленных на улучшение абсорбции лекарственных средств, биодоступности и приверженности пациентов к лечению.

- Эти инновации улучшают результаты лечения, минимизируя при этом системные побочные эффекты.

- Например, несколько европейских фармацевтических компаний расширяют портфель трансдермальных пластырей для заместительной гормональной терапии и обезболивания, а исследовательские институты в Германии и Великобритании активно разрабатывают пластыри на основе микроигл для доставки инсулина и вакцин с целью улучшения контролируемого высвобождения и повышения комфорта для пациентов.

- Растущий спрос на неинвазивные и удобные для пациентов методы лечения стимулирует внедрение систем местной доставки лекарственных средств вместо пероральных и инъекционных альтернатив. Это особенно заметно в дерматологии, лечении ран и локализованном обезболивании.

- Кроме того, активизация исследований в области липидных носителей, гидрогелей и наночастиц способствует повышению стабильности и эффективности проникновения лекарственных препаратов. Эти достижения меняют стратегии разработки продукции в европейском фармацевтическом секторе.

- Акцент на персонализированной медицине и индивидуально подобранном дерматологическом лечении стимулирует дальнейшие инновации в разработке лекарственных форм для местного применения, адаптированных к конкретным потребностям пациентов.

- В целом, переход к передовым, целенаправленным и малоинвазивным системам доставки лекарственных средств существенно меняет подходы к лечению и укрепляет траекторию роста европейского рынка местной доставки лекарственных средств.

Динамика рынка средств для местного применения в Европе

Водитель

Рост распространенности дерматологических заболеваний и хронических болезней

- Растущая распространенность кожных заболеваний, таких как экзема, псориаз, акне и грибковые инфекции, а также увеличение числа случаев хронической боли и гормональных нарушений являются основными факторами, стимулирующими развитие европейского рынка средств для местного применения лекарственных препаратов.

- Например, растущее число случаев псориаза и атопического дерматита в таких странах, как Германия, Франция и Италия, привело к увеличению количества назначений кортикостероидных кремов, противогрибковых мазей и лечебных гелей, что, в свою очередь, стимулирует спрос на современные препараты для местного применения в больницах и розничных аптеках.

- Растущее число пожилых людей в Европе приводит к увеличению спроса на местные средства лечения, особенно при возрастных заболеваниях кожи и для купирования локальной боли. Пожилые пациенты часто предпочитают неинвазивные методы лечения, что способствует распространению кремов, гелей, мазей и трансдермальных пластырей.

- Кроме того, растущая осведомленность о ранней диагностике и лечении дерматологических заболеваний побуждает пациентов обращаться за рецептурными и безрецептурными местными препаратами.

- Наличие мощных производственных мощностей в фармацевтической отрасли и растущие инвестиции в исследования и разработки в европейских странах ускоряют внедрение инноваций в продукцию и ее коммерциализацию.

- Благоприятная нормативно-правовая поддержка передовых лекарственных форм и растущие расходы на здравоохранение дополнительно способствуют устойчивому развитию отрасли производства лекарственных средств для местного применения в регионе.

Сдержанность/Вызов

Риски раздражения кожи и проблемы соблюдения нормативных требований

- Одной из основных проблем на европейском рынке препаратов для местного применения является риск раздражения кожи, аллергических реакций и нестабильного всасывания лекарственных средств, связанных с некоторыми лекарственными формами. Различия в проницаемости кожи у разных пациентов могут влиять на эффективность лечения и ограничивать его универсальное применение.

- Например, некоторые сильнодействующие топические кортикостероиды и трансдермальные пластыри были связаны с контактным дерматитом или покраснением у чувствительных пациентов, что требует дополнительной клинической проверки и постмаркетингового наблюдения для обеспечения соответствия требованиям безопасности согласно европейским нормативным стандартам.

- Строгие нормативные требования, предъявляемые европейскими органами здравоохранения в отношении безопасности продукции, клинической эффективности и стандартов качества, могут увеличить сроки утверждения и повысить затраты на разработку для производителей.

- Соблюдение надлежащей производственной практики (GMP), правил маркировки и стандартов фармаконадзора требует значительных инвестиций в системы контроля качества и клинические исследования.

- Кроме того, конкуренция со стороны альтернативных способов доставки лекарственных средств, таких как пероральные и инъекционные препараты, может ограничить применение некоторых местных средств, особенно когда требуется более глубокое системное действие.

- Решение этих проблем за счет усовершенствованных технологий разработки рецептур, расширенного тестирования безопасности и оптимизации регуляторных стратегий будет иметь решающее значение для поддержания долгосрочного роста и конкурентоспособности на европейском рынке лекарственных средств для местного применения.

Обзор европейского рынка средств для местного применения

Рынок сегментирован по типу продукта, способу применения, каналу сбыта и конечному пользователю.

- По продукту

В зависимости от типа продукта, рынок средств для местного применения подразделяется на полутвердые, жидкие, твердые и трансдермальные лекарственные формы. Сегмент полутвердых лекарственных форм занимал наибольшую долю рынка, составляющую 38,6% в 2025 году, благодаря широкому использованию кремов, мазей и гелей в дерматологическом лечении и терапии боли. Эти лекарственные формы пользуются широкой популярностью благодаря простоте применения, локальному действию лекарственного средства и снижению системных побочных эффектов. Рост распространенности кожных заболеваний, таких как экзема, псориаз и акне, поддерживает высокий спрос. Фармацевтические компании продолжают внедрять инновации, улучшая абсорбционные основы и комбинированные методы лечения. Полутвердые лекарственные формы отличаются экономичностью производства и удобством дозирования для пациентов. Растущий спрос на безрецептурные дерматологические препараты еще больше укрепляет доминирование сегмента. Больницы и клиники часто назначают полутвердые лекарственные формы для лечения ран и инфекций. Благоприятные решения регулирующих органов в отношении генерических препаратов для местного применения способствуют проникновению на рынок. Повышение осведомленности о самопомощи и здоровье кожи ускоряет внедрение. Сегмент также выигрывает от развитых сетей розничной торговли аптечным товаром. В целом, полутвердые лекарственные формы сохраняют лидирующие позиции благодаря высоким показателям назначения и широкому спектру терапевтического применения.

Ожидается, что сегмент трансдермальных препаратов продемонстрирует самый быстрый среднегодовой темп роста в 12,9% в период с 2026 по 2033 год, чему способствуют достижения в области пластырных технологий и систем контролируемого высвобождения лекарственных средств. Трансдермальные пластыри обеспечивают длительную доставку лекарственных средств и улучшают соблюдение пациентами режима лечения. Рост их использования в заместительной гормональной терапии, обезболивании и отказе от курения способствует быстрому росту. Инновации в микроигольчатых пластырях повышают проницаемость и эффективность лекарственных средств. Фармацевтические компании инвестируют в адгезивные технологии следующего поколения для улучшения совместимости с кожей. Растущая популярность неинвазивных методов введения лекарственных средств ускоряет их внедрение. Увеличение численности пожилого населения способствует появлению удобных решений для длительной терапии. Регуляторная поддержка новых трансдермальных систем стимулирует коммерциализацию. Рост распространенности хронических заболеваний усиливает спрос на варианты непрерывной доставки лекарственных средств. Улучшенная биодоступность и снижение частоты дозирования повышают приверженность пациентов к лечению. В целом, трансдермальные препараты представляют собой самый быстрорастущий сегмент продукции благодаря технологическим инновациям и растущему спросу на препараты с пролонгированным высвобождением.

- Путем административного управления

В зависимости от способа применения рынок препаратов для местного применения сегментирован на дермальную, офтальмологическую, ректальную, вагинальную и назальную доставку лекарств. Сегмент дермальной доставки лекарств занимал наибольшую долю рынка по выручке в 2025 году – 44,2%, что обусловлено широким применением для лечения дерматологических заболеваний, локализованной боли и воспаления. Рост числа кожных инфекций и аллергических реакций стимулирует спрос. Дермальная доставка минимизирует системное воздействие и повышает профиль безопасности. Фармацевтические компании разрабатывают усовершенствованные усилители проникновения для улучшения абсорбции лекарственных средств. Доступность дермальных препаратов без рецепта способствует их распространению среди потребителей. Растущая осведомленность о косметической дерматологии также поддерживает расширение сегмента. Больницы и амбулаторные клиники часто назначают дермальные препараты для лечения ран. Благоприятная политика возмещения расходов на определенные дерматологические процедуры поддерживает рост выручки. Постоянный выпуск новых продуктов и одобрение дженериков расширяют доступность. В целом, дермальная доставка лекарственных препаратов доминирует благодаря широкому терапевтическому спектру и высокой приемлемости для пациентов.

Ожидается, что сегмент назальных лекарственных средств продемонстрирует самый быстрый среднегодовой темп роста в 13,5% в период с 2026 по 2033 год, чему способствуют быстрое всасывание лекарственных препаратов и растущий спрос на неинвазивную системную доставку. Назальные спреи все чаще используются для вакцин, лечения мигрени и гормональной терапии. Развитие исследований в области интраназальных биологических препаратов ускоряет разработку продуктов. Этот способ введения обеспечивает быстрое начало действия, что делает его подходящим для оказания неотложной помощи. Расширение применения в терапии заболеваний центральной нервной системы способствует росту сегмента. Фармацевтические компании инвестируют в передовые технологии распыления для точного дозирования. Растущее предпочтение пациентов к безыгольному введению способствует внедрению. Регуляторные разрешения на инновационные назальные лекарственные формы укрепляют коммерциализацию. Рост числа респираторных заболеваний еще больше стимулирует спрос. В целом, назальная доставка лекарственных средств становится самым быстрорастущим способом благодаря быстрому всасыванию, удобству и расширению клинического применения.

- По каналам сбыта

В зависимости от канала сбыта рынок средств для местного применения сегментируется на прямые продажи и розничную торговлю. Розничный сегмент занимал наибольшую долю рынка по выручке в 2025 году – 61,8%, что обусловлено сильным присутствием аптечных сетей, онлайн-платформ и доступностью безрецептурных препаратов. Потребители предпочитают розничные аптеки из-за удобства и быстрого доступа к дерматологическим процедурам. Рост платформ электронной коммерции повышает доступность продукции. Растущий спрос на самолечение и средства по уходу за кожей укрепляет доминирование розничной торговли. Фармацевтические компании расширяют партнерские отношения с крупными розничными сетями. Рекламные кампании и инициативы по повышению осведомленности потребителей стимулируют продажи. Широкий ассортимент продукции в розничной торговле способствует узнаваемости бренда. Растущая урбанизация поддерживает расширение аптечного сектора. В целом, розничные каналы доминируют благодаря доступности, удобству и высокому потребительскому спросу.

Прогнозируется, что сегмент прямых тендеров продемонстрирует самый быстрый среднегодовой темп роста в 11,6% в период с 2026 по 2033 год, чему способствуют крупные закупки больницами и государственными учреждениями здравоохранения. Государственные программы здравоохранения все чаще закупают лекарственные препараты для местного применения через централизованные тендеры. Растущее внимание к оптимизации затрат поддерживает закупки на основе тендеров. Расширение больничных сетей усиливает институциональный спрос. Фармацевтические производители конкурируют посредством ценовых стратегий в тендерных контрактах. Рост распространенности хронических ран и инфекций в больницах ускоряет объемы закупок. Государственные системы возмещения расходов дополнительно поддерживают прямые закупки. Развивающиеся экономики инвестируют в государственную инфраструктуру здравоохранения, что стимулирует рост тендеров. В целом, прямые тендеры являются самым быстрорастущим каналом благодаря расширению институциональных закупок и инициативам по повышению экономической эффективности.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок средств для местного применения лекарственных препаратов сегментирован на больницы, клиники, домашний уход, диагностические центры и другие. Сегмент больниц доминировал с долей выручки в 47,5% в 2025 году, что обусловлено высоким притоком пациентов для дерматологического лечения, ухода за ранами и послеоперационного лечения. Больницы используют местную терапию для профилактики инфекций и обезболивания. Наличие квалифицированных специалистов обеспечивает правильное назначение и мониторинг. Рост числа хирургических операций увеличивает спрос на послеоперационные местные лекарственные препараты. Надежные системы закупок обеспечивают стабильные поставки. Выгодные структуры возмещения расходов поддерживают закупки больниц. Интеграция передовых средств по уходу за ранами улучшает результаты лечения. В целом, больницы сохраняют доминирующее положение благодаря объему пациентов и клинической инфраструктуре.

Ожидается, что сегмент домашнего здравоохранения продемонстрирует самый быстрый среднегодовой темп роста в 14,1% в период с 2026 по 2033 год, чему способствуют растущая популярность лечения на дому и самостоятельного приема лекарств. Увеличение численности пожилого населения поддерживает спрос на удобные средства местной терапии. Рост числа хронических кожных заболеваний способствует лечению на дому. Расширение телемедицинских платформ улучшает дистанционные консультации и выписку рецептов. Пациенты предпочитают экономичные и неинвазивные методы лечения на дому. Доступность безрецептурных препаратов способствует их внедрению. Фармацевтические компании уделяют особое внимание удобной для пациентов упаковке и форматам дозирования. Повышение осведомленности о уходе за кожей и лечении ран стимулирует спрос. В целом, домашнее здравоохранение является самым быстрорастущим сегментом конечных пользователей благодаря удобству, экономии средств и повышению осведомленности пациентов.

Региональный анализ рынка лекарственных средств для местного применения в Европе

- Прогнозируется, что европейский рынок средств для местного применения будет расти значительными среднегодовыми темпами на протяжении всего прогнозируемого периода, в основном за счет роста распространенности дерматологических заболеваний, увеличения численности пожилого населения и растущего спроса на неинвазивные методы введения лекарственных препаратов.

- Растущая распространенность хронических заболеваний, таких как псориаз, экзема, локализованная боль и гормональные дисбалансы, значительно способствует распространению кремов, гелей, трансдермальных пластырей и лечебных мазей. Европейские потребители и медицинские работники все чаще отдают предпочтение целенаправленным и удобным для пациентов методам лечения, которые минимизируют системные побочные эффекты.

- В регионе наблюдается устойчивый рост в больницах, розничных аптеках и учреждениях по уходу на дому, при этом системы местной доставки лекарственных средств внедряются как в рецептурные, так и в безрецептурные схемы лечения.

Анализ рынка средств для местного применения в Великобритании

Рынок лекарственных средств для местного применения в Великобритании доминировал в региональном масштабе, занимая наибольшую долю выручки в 28,6% в 2025 году. Это обусловлено развитыми возможностями фармацевтических исследований, сильной нормативно-правовой базой, высокими расходами на здравоохранение и широким внедрением инновационных трансдермальных и дерматологических препаратов в больницах и розничных аптеках. Развитая инфраструктура здравоохранения страны и сильное присутствие фармацевтических компаний, занимающихся исследованиями, поддерживают непрерывную разработку и коммерциализацию передовых методов местного применения. Кроме того, растущая распространенность кожных заболеваний и хронических болевых состояний стимулирует более широкое использование кортикостероидных кремов, противогрибковых препаратов, гормональных пластырей и анальгетических гелей. Акцент Великобритании на доказательной медицине и быстрое внедрение инновационных препаратов еще больше укрепляют ее лидирующие позиции на европейском рынке лекарственных средств для местного применения.

Анализ рынка средств для местного применения в Германии

Ожидается, что рынок лекарственных средств для местного применения в Германии станет самым быстрорастущим регионом в течение прогнозируемого периода, чему способствуют растущие инвестиции в фармацевтические исследования и разработки, сильное присутствие ведущих производителей лекарств, растущий спрос на передовые средства для ухода за ранами и все большее внимание к технологиям доставки лекарств, ориентированным на пациента. Развитая производственная база Германии и акцент на высококачественном фармацевтическом производстве ускоряют разработку инновационных лекарственных форм для местного применения, включая гидрогелевые системы и передовые трансдермальные пластыри. В стране наблюдается растущий спрос на специализированные кремы для ухода за ранами, противовоспалительные гели и дерматологические средства, особенно среди стареющего населения. Кроме того, ожидается, что постоянные инновации в технологиях разработки лекарственных форм и сильный акцент на безопасности, эффективности и соблюдении нормативных требований будут способствовать устойчивому расширению рынка в Германии.

Доля рынка местных лекарственных средств в Европе

В отрасли производства и применения лекарственных средств местного действия лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- GSK plc (Великобритания)

- Джонсон и Джонсон (США)

- Novartis AG (Швейцария)

- Bayer AG (Германия)

- Компания Pfizer Inc. (США)

- Sanofi SA (Франция)

- Компания 3M (США)

- Hisamitsu Pharmaceutical Co., Inc. (Япония)

- Mylan NV (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- AbbVie Inc. (США)

- Merck & Co., Inc. (США)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Гленмарк Фармасьютикалс Лтд. (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- LTS Lohmann Therapie-Systeme AG (Германия)

- Компания Bausch Health Companies Inc. (Канада)

- Almirall SA (Испания)

- Galderma SA (Швейцария)

- Компания Perrigo plc (Ирландия)

Последние тенденции на европейском рынке средств для местного применения лекарственных препаратов

- В мае 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило беремаген геперпавек (Вижувек), первую местную генную терапию с использованием вектора вируса простого герпеса для лечения ран у пациентов с дистрофическим буллезным эпидермолизом. Это одобрение ознаменовало появление первого в своем роде местного биологического терапевтического средства для лечения редких генетических заболеваний путем местного введения.

- В январе 2024 года компания Arcutis Biotherapeutics выпустила в США препарат ZORYVE (рофлумиласт) в виде пены для местного применения 0,3% для лечения себорейного дерматита. ZORYVE — это нестероидный препарат для местного применения с новым механизмом действия, представляющий собой первый новый вариант лечения этого заболевания, одобренный за более чем два десятилетия.

- В июне 2025 года компания Aptar Pharma расширила свой ассортимент средств для местного применения в дермальной форме, представив инновационные системы Airless+ и BOV, разработанные для обеспечения точного и гигиеничного дозирования лекарственных препаратов, а также повышения экологичности лекарственных форм для местного и дермального применения. Это свидетельствует о растущем в отрасли внимании к передовым технологиям упаковки и дозирования для повышения терапевтической эффективности.

- В июле 2025 года компания LEO Pharma получила одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на крем ANZUPGO (делгоцитиниб) 20 мг/г, предназначенный для местного лечения хронической экземы рук средней и тяжелой степени у взрослых, лечение которой неэффективно при применении кортикостероидов. Это одобрение расширило ассортимент фирменных препаратов для местного лечения воспалительных заболеваний кожи.

- В июне 2025 года компания Amneal Pharmaceuticals объявила об одобрении FDA 1%-ной офтальмологической суспензии преднизолона ацетата, местного противовоспалительного офтальмологического средства, показанного для лечения воспаления глаз, поддающегося лечению стероидами, с планами на коммерческий запуск в конце 2025 года.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.