Europe Ultrasound Gels Market

Размер рынка в млрд долларов США

CAGR :

%

USD

28.50 Billion

USD

37.52 Billion

2025

2033

USD

28.50 Billion

USD

37.52 Billion

2025

2033

| 2026 –2033 | |

| USD 28.50 Billion | |

| USD 37.52 Billion | |

| % | |

|

Сегментация рынка ультразвуковых кабелей Европы по типу (стерильное и нестерильное), применению (абдоминальное ультразвуковое исследование, акушерское ультразвуковое исследование, гистеросонография, тазовое ультразвуковое исследование, мышечно-скелетное ультразвуковое исследование, ультразвуковое исследование предстательной железы, ультразвуковое исследование сонной артерии, венозное ультразвуковое исследование (крайности), мошоночное ультразвуковое исследование, ультразвук щитовидной железы и другие), конечному пользователю (больницы, клиники, диагностические центры, амбулаторные хирургические центры и другие), канал распространения (розничные продажи, онлайн-продажи и прямой тендер) - отраслевые тенденции и прогноз до 2033 года

Европейские ультразвуковые гельОбзор рынка

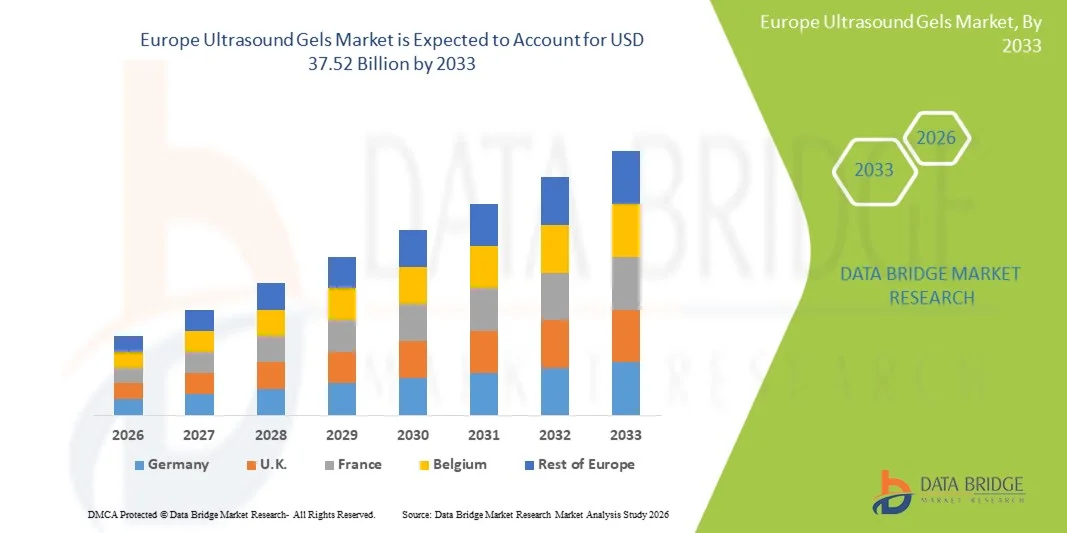

Европейский рынок ультразвуковых гелей был оценен в28,50 млрд долларов в 2025 годуи, по прогнозам, достигнет37,52 млрд долларов к 2033 годуРастущий в aCAGR 3,50% с 2026 по 2033 годЕвропейский рынок ультразвуковых кабелей переживает устойчивый рост, обусловленный растущим спросом на высококачественную диагностическую визуализацию, растущим внедрением ультразвуковых процедур в больницах и диагностических центрах и постоянными достижениями в расходных материалах для медицинской визуализации. Растущий акцент на неинвазивных, экономически эффективных и диагностических методах в режиме реального времени еще больше ускоряет использование ультразвуковых гелей в клинических применениях.

Растущая распространенность хронических заболеваний, увеличение гериатрической популяции и увеличение числа диагностических процедур визуализации по всей Европе являются ключевыми факторами, поддерживающими расширение рынка. Кроме того, строгие стандарты качества здравоохранения и растущее внимание к повышению комфорта пациентов и точности визуализации побуждают медицинских работников внедрять передовые, гипоаллергенные и высокопроводящие ультразвуковые гели в рутинные диагностические рабочие процессы.

Ключевые тенденции рынка и перспективы

- Великобритания доминировала на европейском рынке ультразвуковых кабелей в 2025 году, благодаря передовым сетям визуализации NHS, высокому использованию диагностического ультразвука и сильному присутствию хорошо зарекомендовавших себя больниц и диагностических центров.

- Сегмент нестерильных ультразвуковых кабелей доминировал на рынке с долей 64,38% в 2025 году, благодаря его широкому использованию в обычных диагностических процедурах визуализации в больницах, клиниках и диагностических центрах.

- Ожидается, что Германия станет самой быстрорастущей страной на рынке ультразвуковых кабелей в Европе в течение прогнозируемого периода, чему будет способствовать увеличение инвестиций в здравоохранение, расширение инфраструктуры диагностической визуализации и растущий спрос на передовые ультразвуковые процедуры.

- Рынок включает в себя Abdominal Ultrasound, Obstetric Ultrasound, Hysterosonography, Pelvic Ultrasound, Musculoskeletal Ultrasound, Breast Ultrasound, Prostate Ultrasound, Carotid Ultrasound, Venous Ultrasound (Extremities), Scrotal Ultrasound, Thyroid Ultrasound и другие, с Abdominal Ultrasound и Obstetric Ultrasound среди ведущих участников.

- Рынок разделен на больницы, клиники, диагностические центры, амбулаторные хирургические центры и другие, причем больницы составляют доминирующую долю из-за высокого притока пациентов и широкого использования диагностических изображений.

- Рынок сегментирован на розничные продажи, онлайн-продажи и прямые торги, причем прямые торги лидируют на рынке из-за массовых закупок больницами и системами общественного здравоохранения.

Размер рынка и прогноз

- Европейская рыночная стоимость (2025): 28,50 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 37,52 млрд долларов США

- Прогноз CAGR (2026–2033): 3,50%

- Ведущий регион в 2025 году: Великобритания.

- Самый быстрорастущий регион: Германия

Сфера охвата и ЕвропаУльтразвуковые гель сегментация рынка

|

Атрибуты |

Ультразвук Gels KeyОбзор рынка |

|

Сегменты покрыты |

•По типу:Стерильные ультразвуковые гель и нестерильные ультразвуковые гель •С помощью приложения:Ультразвук брюшной полости, акушерское УЗИ, гистероссонография, тазовое УЗИ, мышечно-скелетное УЗИ, УЗИ молочной железы, УЗИ предстательной железы, УЗИ сонной артерии, венозное УЗИ (окончание), УЗИ мошонки, УЗИ щитовидной железы и другие •Конечный пользователь:Больницы, клиники, диагностические центры, амбулаторные хирургические центры и другие •По распределениюКанал:Розничные продажи, онлайн-продажи и прямой тендер |

|

Страны, охваченные |

Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа • |

|

Ключевые игроки рынка |

Parker Laboratories Inc. (США) DCC Healthcare / DCC Vital (Ирландия) Eco-Med Pharmaceutical Inc. (Великобритания) Sonogel Vertriebs GmbH (Германия) 3M Company (США) GE HealthCare (США) Cardinal Health Inc. (США) B. Braun Melsungen AG (Германия) Paul Hartmann AG (Германия) Teleflex Incorporated (США) Medline Industries, LP (США) Aspen Surgical Products Inc. (США) Nissha Medical Technologies (операции США и Европы) Laboratoires Guerbet (Франция) Biosynex S.A. (Франция) Laboratoire CCD (Франция) Ultragel Ltd. (Европа) MCM Medical (Европа) GE Medical Systems (Европейское подразделение GE HealthCare) Dr. Schumacher GmbH (Германия) Bode Chemie GmbH (Германия) MediGroup (Европа) Halyard Health (ныне часть Owens & Minor, США) Owens & Minor Inc. (США) Fresenius Kabi AG (Германия) Smith & Nephew plc (Великобритания) ConvaTec Group plc (Великобритания) Колопласт A/S (Дания) Ambu A/S (Дания) |

|

Рыночные возможности |

Растущий спрос на процедуры диагностической визуализации · Расширение точечных и портативных ультразвуковых устройств · Переход на экологически чистые и гипоаллергенные формулы геля |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Европейские тенденции рынка ультразвуковых гелей

Тенденция: растущий спрос на инфекционный контроль и стерильные ультразвуковые процедуры

Растущий акцент на профилактике инфекций и безопасности пациентов стимулирует спрос на стерильные ультразвуковые гели в медицинских учреждениях. Стерильные гели широко используются для инвазивных и интервенционных процедур, таких как биопсия, сосудистый доступ, размещение катетера и хирургическое ультразвуковое применение, чтобы минимизировать риск перекрестного загрязнения. Медицинские организации и регулирующие органы продолжают укреплять протоколы борьбы с инфекциями, поощряя использование одноразовых пакетов стерильного геля. Кроме того, растущие объемы процедур в отделениях неотложной помощи, операционных и амбулаторных хирургических центрах поддерживают спрос на высококачественные продукты ультразвукового геля. Эта тенденция еще больше усиливается за счет повышения осведомленности об инфекциях, связанных со здравоохранением, и необходимости улучшения диагностических стандартов гигиены.

Динамика рынка ультразвуковых гелей в Европе

Ключевой фактор рынка: растущее использование диагностического ультразвука в медицинских учреждениях

Растущее использование ультразвуковой визуализации в качестве безопасного, неинвазивного и экономически эффективного диагностического инструмента является основным драйвером рынка ультразвуковых кабелей в Европе. Ультразвуковые процедуры широко используются в брюшной, акушерской, опорно-двигательной, грудной, щитовидной, сосудистой и сердечной областях. По оценкам отрасли здравоохранения, диагностические ультразвуковые исследования по-прежнему составляют миллионы процедур в год по всей Европе, поддерживаемых старением населения, увеличением распространенности хронических заболеваний и растущим спросом на визуализацию. Расширение диагностических центров, отделов визуализации больниц и амбулаторных учреждений еще больше ускорило объемы ультразвуковых процедур, непосредственно увеличив потребление ультразвуковых гелей, необходимых для передачи изображения и точности диагностики.

Ключевые ограничения/вызовы: риск загрязнения продукции и наличие альтернативных технологий сопряжения

Одной из основных проблем, с которыми сталкивается европейский рынок ультразвуковых гелей, является риск микробного загрязнения, связанного с неправильно обработанными многоразовыми гелевыми контейнерами. Несколько медицинских учреждений приняли более строгие меры по борьбе с инфекцией после сообщений о случаях загрязнения, связанных с продуктами ультразвукового геля, используемыми в инвазивных процедурах. Эти проблемы привели к повышению требований к соблюдению требований для производителей и поставщиков медицинских услуг, что привело к дополнительным расходам, связанным с стерильной упаковкой, контролем качества и мониторингом продукции. Кроме того, продолжающиеся исследования альтернативных акустических соединительных материалов и передовых ультразвуковых технологий сухих соединений могут ограничить возможности роста для обычных гелевых продуктов в определенных специализированных приложениях в долгосрочной перспективе.

Примечательным примером является продолжающаяся рекомендация органов здравоохранения и организаций по контролю за инфекцией для использования стерильного ультразвукового геля во время инвазивных процедур и для пациентов с ослабленной иммунной системой, подчеркивая оперативные и нормативные проблемы, связанные с безопасностью продукции и предотвращением загрязнения.

Ключевые возможности рынка: расширение точечного ультразвука (POCUS) и портативных систем визуализации

Быстрое внедрение УЗИ в точках обслуживания (POCUS) открывает значительные возможности для роста рынка УЗИ в Европе. Портативные и портативные ультразвуковые устройства все чаще используются в неотложной медицине, отделениях интенсивной терапии, клиниках первичной медико-санитарной помощи, амбулаторных учреждениях и домашних условиях здравоохранения. Растущая доступность компактных ультразвуковых систем от ведущих производителей медицинской визуализации расширила доступ к диагностике в режиме реального времени за пределами традиционных радиологических отделений. Поскольку поставщики медицинских услуг продолжают инвестировать в децентрализованные и прикроватные диагностические решения, спрос на удобные, стерильные и одноразовые продукты ультразвукового геля, как ожидается, увеличится. Кроме того, достижения в разработке гелевых составов, обеспечивающих улучшенную акустическую передачу, совместимость кожи и простоту очистки, создают новые возможности для производителей в больницах, клиниках и диагностических центрах по всей Европе.

Европейский рынок ультразвуковых гелей

Рынок ультразвуковых гелей сегментирован на основе типа, приложения, конечного пользователя и канала распространения.

- По типу

По типу, европейский рынок ультразвуковых гелей сегментирован на стерильные ультразвуковые гели и нестерильные ультразвуковые гели. TheСегмент нестерильных ультразвуковых гелей доминировал на рынке с долей 64,38% в 2025 году.Благодаря его широкому использованию в рутинных диагностических процедурах визуализации в больницах, клиниках и диагностических центрах. Эти гели являются предпочтительными из-за их экономической эффективности, легкой доступности и совместимости с широким спектром ультразвуковых исследований. Сегмент выигрывает от растущего числа процедур УЗИ живота, опорно-двигательного аппарата, сосудов и щитовидной железы, проводимых ежегодно по всей Европе. Нестерильные гели обеспечивают эффективную акустическую связь и подходят для сред визуализации большого объема, где инвазивные процедуры не требуются. Растущие расходы на здравоохранение, расширение диагностической инфраструктуры и растущий спрос на раннее выявление заболеваний также способствуют внедрению. Кроме того, наличие различных сортов вязкости и форматов упаковки повышает удобство работы для медицинских работников. Сегмент продолжает извлекать выгоду из растущего использования портативных и точечных ультразвуковых систем в медицинских учреждениях, укрепляя свои лидирующие позиции на рынке.

TheСегмент стерильных ультразвуковых гелей, по прогнозам, будет регистрировать самый быстрый CAGR в 6,8% с 2026 по 2033 год.Это обусловлено растущим спросом на инфекционный контроль и безопасность пациентов во время инвазивных и интервенционных ультразвуковых процедур. Растущее использование в размещении катетеров, биопсии, хирургической визуализации и акушерских приложениях ускоряет рост сегмента. Медицинские учреждения все чаще принимают стерильные продукты для соблюдения строгих гигиенических правил и снижения риска инфекций, связанных со здравоохранением. Растущая осведомленность о рисках загрязнения, связанных с многоразовыми продуктами, еще больше поддерживает спрос. Кроме того, достижения в форматах одноразовой упаковки и безконсервантных составов улучшают принятие продукта. Расширение объемов хирургических операций, увеличение показателей госпитализации и растущее внедрение минимально инвазивных процедур вносят значительный вклад в расширение рынка. Ожидается, что растущее внимание к медицинским расходным материалам премиум-качества и соблюдению нормативных требований будет способствовать дальнейшему распространению стерильных ультразвуковых гелей по всей Европе.

- С помощью приложения

На основе применения рынок УЗИ Европы сегментирован на абдоминальное УЗИ, акушерское УЗИ, гистеросонографию, тазовое УЗИ, опорно-двигательный УЗИ, УЗИ молочной железы, УЗИ предстательной железы, каротидное УЗИ, венозное УЗИ (окончания), мошоночное УЗИ, УЗИ щитовидной железы и другие. TheАбдоминальный ультразвуковой сегмент доминировал на рынке с долей 28,91% в 2025 году., обусловленный его широким использованием в диагностике заболеваний печени, почек, заболеваний желчного пузыря, желудочно-кишечных аномалий и других внутренних органов оценки. Растущая распространенность хронических заболеваний и растущий акцент на профилактическое здравоохранение значительно увеличили количество процедур визуализации брюшной полости, выполняемых по всей Европе. Ультразвук брюшной полости остается одним из наиболее часто назначаемых диагностических тестов из-за его неинвазивного характера, доступности и возможностей визуализации в режиме реального времени. Растущая доступность здравоохранения и достижения в области технологий визуализации еще больше увеличивают объемы процедур. Сегмент также выигрывает от рутинных программ скрининга и увеличения принятия в условиях неотложной помощи. Постоянный спрос со стороны больниц и диагностических центров укрепляет его доминирующее положение на рынке.

TheОжидается, что сегмент акушерского ультразвука будет наблюдать самый быстрый CAGR 7,1% с 2026 по 2033 год.Это обусловлено растущей осведомленностью о пренатальном уходе и мониторинге здоровья плода. Рост рождаемости в ряде европейских стран и расширение программ материнского здравоохранения способствуют повышению спроса на акушерские процедуры визуализации. Технологические достижения в 3D и 4D ультразвуковых системах повышают точность диагностики и улучшают опыт пациентов. Растущие правительственные инициативы, направленные на охрану здоровья матери и ребенка, поощряют проведение регулярных пренатальных обследований. Кроме того, увеличение расходов на здравоохранение и улучшение доступа к специализированной акушерской помощи способствуют росту рынка. Сегмент также выигрывает от растущего спроса на раннее выявление аномалий плода и осложнений, связанных с беременностью. Ожидается, что растущее внедрение современного ультразвукового оборудования как в государственных, так и в частных медицинских учреждениях будет поддерживать сильный рост в течение прогнозируемого периода.

- Конечный пользователь

На базе конечного пользователя рынок ультразвуковых кабелей Европы сегментирован на больницы, клиники, диагностические центры, амбулаторные хирургические центры и другие. TheСегмент больниц доминировал на рынке с долей 46,72% в 2025 году.Из-за большого объема диагностических и терапевтических ультразвуковых процедур, выполняемых в условиях стационара. Больницы обладают передовой инфраструктурой визуализации и квалифицированными медицинскими работниками, что позволяет широко использовать ультразвуковые технологии в радиологии, кардиологии, акушерстве, неотложной медицине и хирургических отделениях. Растущее число госпитализаций пациентов и растущая распространенность хронических заболеваний продолжают стимулировать спрос на ультразвуковые исследования. Больницы также служат основными центрами для сложных и специализированных диагностических процедур, требующих высококачественных расходных материалов для визуализации. Сильные возможности закупок и долгосрочные контракты на поставку еще больше поддерживают доминирование на рынке. Кроме того, растущие инвестиции в инфраструктуру здравоохранения и технологическую модернизацию по всей Европе укрепляют лидирующие позиции сегмента.

TheОжидается, что сегмент диагностических центров станет свидетелем самого быстрого CAGR в 6,9% с 2026 по 2033 год.Это обусловлено растущим предпочтением специализированных амбулаторных услуг визуализации. Диагностические центры предлагают экономически эффективные, эффективные и быстрые решения для визуализации, привлекая растущее число пациентов. Расширение независимых диагностических цепочек и сетей визуализации в городских и полугородских регионах значительно способствует росту. Все более широкое внедрение передовых ультразвуковых технологий и растущий спрос на профилактические обследования здоровья способствуют расширению рынка. Диагностические центры также выигрывают от сокращения времени ожидания и улучшения доступности по сравнению с крупными больницами. Растущая осведомленность в области здравоохранения и растущее бремя хронических заболеваний увеличивают количество обращений к врачу. Кроме того, ожидается, что стратегические инвестиции в современное диагностическое оборудование и цифровые медицинские решения ускорят рост сегмента в течение прогнозируемого периода.

- Дистрибьюторский канал

На основе канала дистрибуции европейский рынок ультразвуковых гелей сегментирован на розничные продажи, онлайн-продажи и прямые тендеры. TheСегмент прямых тендеров доминировал на рынке с долей 52,14% в 2025 году.Благодаря обширным закупкам больниц, государственных учреждений здравоохранения и крупных диагностических лабораторных сетей. Прямые тендерные контракты позволяют поставщикам медицинских услуг обеспечивать массовые закупки по конкурентоспособным ценам, обеспечивая при этом постоянную доступность продукции. Этот канал остается весьма предпочтительным для институциональных закупок в связи с упорядоченными процессами закупок и долгосрочными отношениями с поставщиками. Увеличение государственных расходов на здравоохранение и централизованные системы закупок в нескольких европейских странах еще больше поддерживают рост сегмента. Прямые тендеры также помогают поддерживать стандарты качества и нормативное соответствие медицинских расходных материалов. Растущее число медицинских учреждений и центров обработки изображений, требующих больших объемов поставок, продолжает укреплять лидирующие позиции сегмента на рынке. Кроме того, прочные отношения между производителями и организациями здравоохранения способствуют устойчивому спросу через этот канал.

TheВ сегменте онлайн-продаж прогнозируется самый быстрый CAGR в 7,3% с 2026 по 2033 год.Это обусловлено быстрой цифровизацией процессов закупок медицинских услуг и растущим внедрением платформ электронной коммерции для медицинских товаров. Поставщики медицинских услуг все чаще используют онлайн-каналы из-за удобства, более широкой доступности продукта, конкурентных цен и более быстрых услуг доставки. Небольшие клиники, диагностические центры и независимые медицинские работники особенно выигрывают от оптимизированных вариантов онлайн-покупок. Растущее проникновение интернета и улучшение инфраструктуры цифрового здравоохранения также способствуют внедрению. Онлайн-платформы также обеспечивают легкий доступ к информации о продукте, обзорам и инструментам сравнения, облегчая информированные решения о покупке. Расширение рынков здравоохранения B2B и прямых моделей продаж от производителя к клиенту создают новые возможности для роста. Ожидается, что растущее принятие решений для цифровых закупок будет стимулировать сильное расширение сегмента онлайн-продаж в течение прогнозируемого периода.

Региональный анализ рынка ультразвуковых гелей в Европе

Европейский рынок ультразвуковых кабелей по-прежнему вносит значительный вклад в мировой рынок, чему способствует хорошо налаженная инфраструктура здравоохранения региона, увеличение объемов диагностической визуализации и растущее внедрение ультразвуковых процедур в больницах, клиниках и диагностических центрах. Растущая распространенность хронических заболеваний, расширение пожилого населения и растущее предпочтение неинвазивных методов диагностики продолжают поддерживать рост рынка. Кроме того, текущие инвестиции в модернизацию здравоохранения, стандарты контроля инфекций и передовые технологии визуализации стимулируют постоянный спрос на стерильные и нестерильные ультразвуковые гели по всей Европе.

U.K. Ultrasound Gels Market Insight (Великобритания)

Великобритания доминировала на европейском рынке ультразвуковых кабелей в 2025 году, благодаря передовым сетям визуализации NHS, высокому использованию диагностического ультразвука и сильному присутствию хорошо зарекомендовавших себя больниц и диагностических центров. Все большее число ультразвуковых исследований, выполняемых для абдоминальной, акушерской, сосудистой и опорно-двигательного аппарата, продолжает поддерживать спрос на ультразвуковые гели в медицинских учреждениях. Кроме того, государственные инвестиции в расширение диагностического потенциала, растущее внедрение УЗИ (POCUS) и повышение внимания к раннему выявлению заболеваний также способствуют росту рынка в стране.

Немецкий рынок ультразвуковых гелей Insight

Ожидается, что Германия станет самой быстрорастущей страной на рынке ультразвуковых кабелей в Европе в течение прогнозируемого периода, чему будет способствовать увеличение инвестиций в здравоохранение, расширение инфраструктуры диагностической визуализации и растущий спрос на передовые ультразвуковые процедуры. Растущий акцент страны на профилактическое здравоохранение, расширение сети больниц и диагностических центров, а также растущее внедрение портативных ультразвуковых систем с высоким разрешением ускоряют потребление ультразвукового геля. Кроме того, в ближайшие годы ожидается, что достижения в области технологий медицинской визуализации, растущие амбулаторные диагностические процедуры и постоянные инициативы по модернизации здравоохранения укрепят рост рынка в Германии.

Доля рынка ультразвуковых гелей в Европе

Индустрия ультразвуковых гелей в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Parker Laboratories Inc. (США)

- DCC Healthcare / DCC Vital (Ирландия)

- Eco-Med Pharmaceutical Inc. (Великобритания)

- Sonogel Vertriebs GmbH (Германия)

- Компания 3M (США)

- GE HealthCare (США)

- Cardinal Health Inc. (США)

- B. Braun Melsungen AG (Германия)

- Paul Hartmann AG (Германия)

- Teleflex Incorporated (США)

- Medline Industries, LP (США)

- Aspen Surgical Products Inc. (США)

- Nissha Medical Technologies (операции США и Европы)

- Laboratoires Guerbet (Франция)

- Biosynex S.A. (Франция)

- Laboratoire CCD (Франция)

- Ultragel Ltd. (Европа)

- MCM Medical (Европа)

- GE Medical Systems (Европейское подразделение GE HealthCare)

- Dr. Schumacher GmbH (Германия)

- Bode Chemie GmbH (Германия)

- MediGroup (Европа)

- Halyard Health (ныне часть Owens & Minor, США)

- Owens & Minor Inc. (США)

- Fresenius Kabi AG (Германия)

- Smith & Nephew plc (Великобритания)

- ConvaTec Group plc (Великобритания)

- Колопласт А/С (Дания)

- Амбу А/С (Дания)

Последние события на рынке ультразвуковых кабелей в Европе

- В июне 2023 года Parker Laboratories Inc., ведущий производитель ультразвуковых гелей и расходных материалов для медицинской визуализации, объявила, что FDA США предоставило клиренс De Novo для Tristel ULT, высокоуровневой дезинфицирующей пены, предназначенной для ультразвуковых зондов, используемых в полости тела и на датчиках поверхности кожи. Продукт обеспечивает быструю и эффективную дезинфекцию при одновременном повышении безопасности пациентов и эффективности рабочего процесса в отделениях УЗИ. Эта разработка укрепила портфель ультразвуковых продуктов Parker Laboratories и подчеркнула растущее внимание отрасли к профилактике инфекций и гигиене зондов.

- В сентябре 2023 года Parker Laboratories Inc. объявила о запуске UltraDrape® II UGPIV Barrier and Securement Dressing, решения следующего поколения, предназначенного для ультразвуковых периферических внутривенных (UGPIV) процедур. Продукт был разработан для повышения безопасности пациентов, снижения рисков загрязнения и повышения процедурной эффективности в чрезвычайных и клинических условиях. Этот запуск отражает растущий акцент на стерильных ультразвуковых процедурах и передовых расходных материалах, поддерживающих ультразвуковые вмешательства.

- В октябре 2023 года Parker Laboratories Inc. коммерчески запустила Tristel ULTTM на рынке США после нормативного оформления. Дезинфицирующая пена была введена в качестве инновационного решения для высокоуровневой дезинфекции ультразвуковых зондов, предлагая медицинским учреждениям более быструю и экономически эффективную альтернативу обычным системам дезинфекции. Запуск подчеркнул растущий спрос на решения для борьбы с инфекциями, связанные с процедурами ультразвуковой визуализации.

- В апреле 2024 года Parker Laboratories поддержала введение новой программы обучения УЗИ IV, которая получила первую в истории печать одобрения от Общества медсестер по инфузии (INS). Программа была разработана для повышения компетентности клиницистов в процедурах ультразвукового сосудистого доступа и продвижения лучших практик использования ультразвука. Это событие подчеркнуло растущее внимание отрасли к обучению ультразвуку, процедурной точности и безопасности пациентов.

- В мае 2024 года Parker Laboratories представила платформу Tristel 3T Digital Track & Traceability Platform для управления дезинфекцией ультразвуковых зондов. Платформа позволяет поставщикам медицинских услуг осуществлять цифровой мониторинг и документирование процессов дезинфекции ультразвуковых преобразователей, помогая учреждениям улучшать стандарты соответствия, прослеживаемости и контроля инфекций. Это развитие отражает растущую интеграцию цифровых технологий в управление ультразвуковыми рабочими процессами.

- В сентябре 2024 года Parker Laboratories представила новые инициативы по безопасности пациентов, ориентированные на асептические методы и дезинфекцию ультразвукового зонда во время ультразвуковых процедур. Инициатива подчеркнула использование стерильных барьеров, дезинфицирующих средств и протоколов профилактики инфекций для улучшения клинических результатов и снижения рисков загрязнения. Эта разработка демонстрирует растущие инвестиции отрасли в передовые ультразвуковые расходные материалы и решения, ориентированные на безопасность.

- В феврале 2025 года Parker Laboratories подчеркнула включение технологии дезинфекции на основе диоксида хлора в обновленные стандарты стерилизации и дезинфицирующих средств высокого уровня. Платформа Tristel ULT была позиционирована как эффективное решение для дезинфекции ультразвуковых преобразователей, поддерживая поставщиков медицинских услуг в соответствии с меняющимися требованиями регулирования и контроля инфекций. Это развитие отражает растущее значение передовых гигиенических решений в ультразвуковой экосистеме.

- В июне 2025 года Parker Laboratories продемонстрировала свой комплексный портфель средств для профилактики ультразвуковых инфекций, включая одноразовые гелевые пакеты Aquasonic 100, стерильные барьерные продукты UltraDrape и дезинфицирующие растворы Tristel ULT. Компания подчеркнула улучшение безопасности пациентов, процедурной эффективности и методов контроля инфекций в средах ультразвуковой визуализации. Это развитие подчеркивает продолжающиеся инновации в ультразвуковых гелях, стерильных расходных материалах и вспомогательных ультразвуковых аксессуарах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.