Europe Vaccine Administration Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.08 Billion

USD

2.00 Billion

2024

2032

USD

1.08 Billion

USD

2.00 Billion

2024

2032

| 2025 –2032 | |

| USD 1.08 Billion | |

| USD 2.00 Billion | |

| % | |

|

Сегментация европейского рынка устройств для введения вакцин по продукту (шприцы, автоматические инъекторы, струйные инъекторы, микроиглы, ингаляционная/пульмонарная доставка, микроинъекционные системы, устройства-инъекторы, биоразлагаемые имплантаты, безыгольные инъекционные системы на основе электропорации, буккальные/сублингвальные системы доставки вакцин, тренажеры для автоинъекций и другие устройства), способ введения (внутримышечное, подкожное и внутрикожное), тип (продаваемые вакцины и вакцины клинической стадии (электропорация)), бренд (назальная спрейная система BD Accuspray, стеклянная предварительно заполняемая шприцевая система BD Hypak для вакцин, предварительно заполняемая инъекционная система BD Uniject с автоотключением, Gx InnoSafe, Gx RTF ClearJect, Plajex и другие), дозировка (фиксированная и переменная), Тип вакцины (двухвалентная оральная полиовакцина, вакцина БЦЖ, вакцина против столбняка и дифтерии, вакцина АКДС-ГепВ-ХИБ, вакцина против гриппа, конъюгированная пневмококковая вакцина, вакцина против кори и другие), модальность (устройство для автоматического и ручного введения вакцины), удобство использования (одноразовая и многоразовая), конечный пользователь (больницы, общественные центры, учреждения по уходу на дому, научно-исследовательские и академические институты, амбулаторные хирургические центры и другие), канал распространения (прямые тендеры и розничные продажи) — тенденции отрасли и прогноз до 2032 года

Объем европейского рынка устройств для введения вакцин

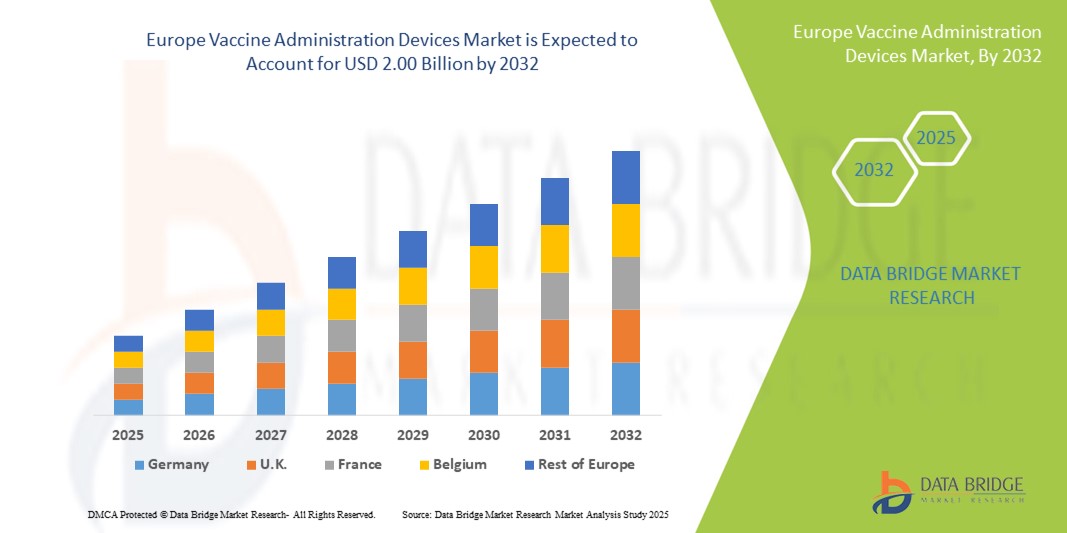

- Объем европейского рынка устройств для введения вакцин в 2024 году оценивался в 1,08 млрд долларов США и, как ожидается, достигнет 2,00 млрд долларов США к 2032 году при среднегодовом темпе роста 8,00% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен ростом распространенности хронических заболеваний, увеличением спроса на вакцины против COVID-19 и значительными инвестициями в исследования и разработки вакцин, что способствует внедрению эффективных систем доставки вакцин в учреждениях здравоохранения.

- Более того, такие технологические достижения, как безыгольные инъекторы, микроиглы и автоматические инъекторы, повышают эффективность, безопасность и комфорт для пациента при введении вакцин, позиционируя эти устройства как предпочтительные решения в современных программах иммунизации и ускоряя рост рынка.

Анализ европейского рынка устройств для введения вакцин

- Устройства для введения вакцин, включая автоинъекторы, струйные инъекторы, микроиглы и ингаляционные системы доставки, становятся все более важными компонентами европейских программ иммунизации благодаря своей способности повышать безопасность, эффективность и соблюдение пациентами предписаний в больницах, клиниках и во время массовых кампаний по вакцинации.

- Растущий спрос на устройства для введения вакцин обусловлен, прежде всего, ростом распространенности инфекционных заболеваний, увеличением числа государственных инициатив по иммунизации и ростом инвестиций в исследования и разработки вакцин.

- Германия доминировала на европейском рынке устройств для введения вакцин с наибольшей долей выручки в 29,5% в 2024 году, чему способствовала надежная инфраструктура здравоохранения, эффективные программы общественного здравоохранения и раннее внедрение передовых технологий доставки вакцин.

- Ожидается, что Польша станет страной с самыми быстрыми темпами роста на европейском рынке устройств для введения вакцин в течение прогнозируемого периода, что обусловлено увеличением охвата вакцинацией, расширением инфраструктуры здравоохранения и ростом использования автоинъекторов.

- Сегмент автоинъекторов доминировал на европейском рынке устройств для введения вакцин с долей рынка 43% в 2024 году благодаря простоте использования, соблюдению пациентами предписаний и пригодности как для плановых, так и для массовых программ вакцинации.

Область применения отчета и сегментация европейского рынка устройств для введения вакцин

|

Атрибуты |

Ключевые данные о рынке устройств для введения вакцин в Европе |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка устройств для введения вакцин

Растущее внедрение автоинъекторов и безыгольных систем введения

- Значительной и набирающей обороты тенденцией на европейском рынке устройств для введения вакцин является растущее внедрение автоинъекторов, струйных инъекторов и безыгольных систем, которые повышают соблюдение пациентами предписаний и упрощают введение вакцин в больницах, клиниках и учреждениях по уходу на дому.

- Например, самоблокирующаяся предварительно заполненная инъекционная система BD Uniject позволяет медицинским работникам безопасно и эффективно вводить вакцины, не требуя сложной подготовки, сводя к минимуму ошибки при введении дозы.

- Инновации в области безыгольных и микроигольных устройств позволяют проводить вакцинацию без боли, снижают количество травм от уколов иглой и способствуют быстрому проведению программ массовой вакцинации в Европе.

- Эти устройства все чаще интегрируются с цифровыми инструментами мониторинга, которые отслеживают использование вакцин и соблюдение режима вакцинации, помогая поставщикам медицинских услуг эффективнее управлять кампаниями по иммунизации.

- Тенденция к созданию более удобных, безопасных и комфортных для пациента устройств для введения вакцин меняет ожидания пользователей, побуждая таких производителей, как Gx InnoSafe, разрабатывать усовершенствованные автоинъекторы и системы микроигл с повышенной безопасностью и удобством использования.

- Спрос на устройства, сочетающие в себе точность, безопасность и простоту использования, стремительно растет в больницах, общественных медицинских центрах и учреждениях по уходу на дому, что обусловлено как программами плановой иммунизации, так и инициативами по обеспечению готовности к пандемиям.

Динамика рынка устройств для введения вакцин в Европе

Водитель

Растущая потребность в вакцинации в связи с расширением программ вакцинации и инициативами в области общественного здравоохранения

- Растущее внимание к программам иммунизации и профилактической медицине в Европе является основным фактором, способствующим более широкому внедрению современных устройств для введения вакцин.

- Например, национальные кампании вакцинации в Польше ускорили использование автоинъекторов и безыгольных устройств для обеспечения безопасной и эффективной вакцинации больших групп населения.

- Необходимость снижения количества ошибок при введении вакцин, повышения комфорта пациентов и улучшения соблюдения режима лечения подталкивает поставщиков медицинских услуг к использованию автоинъекторов, струйных инъекторов и систем на основе микроигл.

- Растущая распространенность инфекционных заболеваний и продолжающиеся инициативы по обеспечению готовности к пандемиям еще больше усиливают спрос на надежные и удобные в использовании устройства для введения вакцин.

- Простота использования, стабильная подача дозы и совместимость с различными типами вакцин являются ключевыми факторами, способствующими их внедрению в больницах, клиниках и центрах массовой иммунизации, что делает эти устройства неотъемлемой частью современной инфраструктуры здравоохранения.

- Цифровая интеграция с платформами мониторинга здравоохранения и системами отслеживания пациентов повышает ценность этих устройств, способствуя их широкому внедрению в программы общественного здравоохранения в Европе.

Сдержанность/Вызов

Высокие затраты и барьеры, связанные с соблюдением нормативных требований

- Относительно высокая стоимость современных устройств для введения вакцин, включая автоинъекторы и струйные инъекторы, может стать препятствием для их внедрения, особенно в учреждениях здравоохранения с ограниченным бюджетом.

- Например, системы автоинъекторов премиум-класса со встроенными функциями мониторинга имеют более высокую цену по сравнению с традиционными шприцами, что ограничивает их применение в небольших клиниках или общественных центрах.

- Соблюдение нормативных требований во многих европейских странах создает трудности для производителей, требуя проведения строгих испытаний, получения разрешений и соблюдения стандартов безопасности перед выходом на рынок.

- Задержки в получении сертификатов и выполнении требований, специфичных для конкретной страны, могут замедлить запуск продукции и ограничить проникновение на рынок.

- Опасения по поводу удобства использования устройств, требований к обучению медицинского персонала и необходимости безопасной утилизации одноразовых устройств могут еще больше сдерживать их внедрение.

- Преодоление этих проблем посредством разработки экономически эффективных устройств, гармонизированных нормативных подходов и инициатив по обучению персонала имеет решающее значение для устойчивого роста европейского рынка устройств для введения вакцин.

Объем европейского рынка устройств для введения вакцин

Рынок сегментирован по продукту, способу введения, типу, бренду, дозировке, типу вакцины, модальности, удобству использования, конечному пользователю и каналу сбыта.

- По продукту

Европейский рынок устройств для введения вакцин сегментирован по видам продукции на шприцы, автоинъекторы, струйные инъекторы, микроиглы, системы для ингаляционного/пульмонарного введения, микроинъекционные системы, шприц-ручки, биоразлагаемые имплантаты, безыгольные системы для инъекций на основе электропорации, системы буккального/сублингвального введения вакцин, тренажеры для автоинъекторов и другие устройства. Сегмент автоинъекторов доминировал на рынке с долей выручки 43% в 2024 году благодаря простоте использования, точной подаче дозы и пригодности как для плановой, так и для массовой вакцинации. Автоинъекторы снижают количество ошибок при введении и повышают приверженность пациентов, что делает их весьма предпочтительными в больницах и общественных центрах. Они часто интегрированы с цифровыми системами мониторинга для отслеживания использования вакцин и соблюдения режима лечения. Удобство самостоятельного введения в условиях домашнего ухода дополнительно повышает спрос. Производители продолжают разрабатывать эргономичные конструкции и комбинированные устройства для нескольких вакцин. Эти факторы в совокупности усиливают доминирование сегмента на европейском рынке.

Ожидается, что сегмент микроигл будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на безболезненную доставку вакцин и минимально инвазивные методы. Пластыри с микроиглами снижают риск травматизма от уколов и количество биологически опасных отходов, что делает их весьма привлекательными для кампаний по массовой иммунизации. Они находят применение в исследованиях и клинических испытаниях таких вакцин, как конъюгированные вакцины против гриппа и пневмококковой инфекции. Повышение уровня соблюдения пациентами предписаний, особенно среди детей и групп населения, не переносящих иглы, стимулирует рост рынка. Ожидается, что продолжающиеся исследования и разработки, а также запуск инновационных микроигловых устройств по всей Европе будут способствовать дальнейшему ускорению роста. Компактная форма и возможность самостоятельного введения также способствуют росту их популярности.

- По способу введения

Европейский рынок устройств для введения вакцин сегментирован по способу введения на внутримышечные, подкожные и внутрикожные. В 2024 году сегмент внутримышечных инъекций доминировал на рынке, обеспечивая большую часть выручки благодаря совместимости с большинством представленных на рынке вакцин и устоявшимся протоколам в больницах и центрах вакцинации. Внутримышечные устройства обеспечивают точную и быструю доставку вакцин, гарантируя оптимальный иммунный ответ. Этот сегмент широко используется в программах массовой иммунизации и кампаниях общественного здравоохранения. Кроме того, наличие автоинъекторов и предварительно заполненных шприцев, предназначенных для внутримышечного введения, укрепляет его доминирующее положение на рынке. Медицинские работники предпочитают внутримышечное введение вакцин благодаря его узнаваемости, обучению и одобрению регулирующими органами. Этот сегмент остается основой плановой иммунизации в Европе.

Ожидается, что сегмент внутрикожных инъекций будет самым быстрорастущим в период с 2025 по 2032 год благодаря возможности использования более низких доз вакцины при одновременном достижении достаточного иммуногенного ответа. Внутрикожные устройства, включая микроиглы и системы микроинъекций, всё чаще применяются для вакцинации от гриппа, БЦЖ и новых вакцин-кандидатов. Росту также способствуют исследовательские инициативы и пилотные программы иммунизации по всей Европе. Внутрикожная инъекция особенно привлекательна для обеспечения готовности к пандемиям и экономически эффективного введения вакцин. Её минимальная инвазивность повышает комфорт пациентов и способствует соблюдению ими режима лечения. Ожидается, что расширение сегмента продолжится благодаря инновациям в технологии устройств.

- По типу

Европейский рынок устройств для введения вакцин по типу сегментируется на рыночные вакцины и вакцины, находящиеся на клинической стадии (электропорация). Сегмент рыночных вакцин доминировал на рынке в 2024 году, занимая наибольшую долю выручки благодаря широкому внедрению в программы плановой иммунизации и наличию действующих разрешений регулирующих органов. Больницы, клиники и органы здравоохранения в значительной степени полагаются на рыночные вакцины, вводимые с помощью автоинъекторов и предварительно заполненных шприцев, для обеспечения надёжности введения. Сегмент выигрывает от стабильного спроса на сезонные вакцины, такие как вакцины против гриппа, и комбинированные вакцины, такие как АКДС-ГепВ-ХИБ. Устройства, оптимизированные для рыночных вакцин, повышают эффективность и снижают количество ошибок. Надежные цепочки поставок и программы государственных закупок дополнительно укрепляют доминирование. Рыночные вакцины остаются основным драйвером продаж устройств в Европе.

Ожидается, что сегмент вакцин на клинической стадии будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год благодаря увеличению числа клинических испытаний и инициатив НИОКР по созданию новых вакцин, включая доставку с помощью электропорации. Расширение исследований в Европе в области COVID-19, гриппа и новых инфекционных заболеваний повышает спрос на специализированные устройства для введения. Вакцины на клинической стадии часто требуют точной дозировки, что делает автоинъекторы и безыгольные системы критически важными. Сотрудничество между биотехнологическими компаниями и производителями устройств ускоряет их внедрение. Рост инвестиций в инновации в области вакцин стимулирует расширение рынка. Раннее внедрение передовых технологий доставки вакцин обеспечивает этому сегменту быстрый рост.

- По бренду

На основе бренда европейский рынок устройств для введения вакцин сегментирован на систему назального спрея BD Accuspray, стеклянную систему шприцев BD Hypak for Vaccines Glass Pre-Fillable Syringe System, систему инъекций BD Uniject Auto-Disable Pre-Fillable Injection System, Gx InnoSafe, Gx RTF ClearJect, Plajex и другие. Система инъекций BD Uniject Auto-Disable Pre-Fillable Injection System доминировала на рынке в 2024 году благодаря высоким стандартам безопасности, простоте использования и широкому внедрению в программы вакцинации населения. Ее механизм предварительного заполнения и автоматической блокировки предотвращает повторное использование и повышает безопасность иммунизации. Больницы и общественные центры предпочитают ее за постоянную и надежную доставку. Разрешения регулирующих органов и высокая репутация бренда укрепляют доминирование. Интеграция с цифровыми системами отслеживания улучшает приверженность и эффективность. Широкое использование устройства в кампаниях по массовой иммунизации укрепляет его лидирующие позиции.

Ожидается, что бренд Gx InnoSafe будет демонстрировать самые быстрые темпы роста благодаря таким инновациям, как эргономичный дизайн, безыгольная конструкция и совместимость с различными вакцинами. Его внедрение растёт на развивающихся европейских рынках и в условиях клинических испытаний. Простота использования и удобный для пациентов дизайн делают его привлекательным как для медицинских работников, так и для учреждений, оказывающих уход на дому. Стратегическое партнёрство с органами здравоохранения ускоряет проникновение. Постоянные запуски новых продуктов и рекламные кампании способствуют быстрому росту выручки. Гибкость и технологические достижения Gx InnoSafe позволяют ему уверенно расширять рынок.

- По дозировке

Европейский рынок устройств для введения вакцин сегментирован на сегменты с фиксированной и переменной дозировкой. В 2024 году сегмент устройств с фиксированной дозировкой доминировал на рынке, занимая наибольшую долю выручки благодаря стандартизированным протоколам введения вакцин и одобрению регулирующих органов. Устройства с фиксированной дозировкой минимизируют ошибки введения и упрощают требования к обучению медицинского персонала. Они широко используются в больницах, клиниках и программах массовой иммунизации как плановыми, так и сезонными вакцинами. Автоинъекторы и предварительно заполненные шприцы обычно имеют фиксированную дозировку для эффективности и безопасности. Соблюдение нормативных требований и простота управления запасами дополнительно способствуют доминированию на рынке. Фиксированная дозировка обеспечивает постоянство иммуногенного ответа у всех групп пациентов.

Ожидается, что сегмент вакцин с переменной дозировкой будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено спросом на персонализированные стратегии вакцинации и новыми клиническими приложениями. Устройства с переменной дозировкой позволяют точно корректировать дозу в зависимости от возраста, веса или клинического состояния, повышая гибкость в применении вакцин. Их внедрение растёт в исследовательских центрах и специализированных медицинских учреждениях. Устройства с переменной дозировкой также поддерживают комбинированные вакцины и многодозовые схемы вакцинации, повышая универсальность. Росту способствует повышение осведомлённости о требованиях к дозировке, специфичных для каждого пациента. Производители внедряют инновации для повышения удобства использования и точности, что ещё больше ускоряет внедрение вакцин на рынок.

- По типу вакцины

В зависимости от типа вакцины рынок устройств для введения вакцин в Европе сегментирован на бивалентную оральную вакцину для полиомиелита, вакцину БЦЖ, вакцину против столбняка и дифтерии, вакцину АКДС-ГЕПВ-ХИБ, вакцину против гриппа, конъюгированную пневмококковую вакцину, вакцину против кори и другие. Сегмент вакцин против гриппа доминировал на рынке в 2024 году благодаря высокому сезонному спросу и широкомасштабным кампаниям по иммунизации. Больницы и общественные центры используют автоинъекторы и предварительно заполненные шприцы для эффективной доставки вакцин против гриппа. Органы здравоохранения отдают приоритет программам вакцинации от гриппа как для детей, так и для взрослых. Постоянный спрос обеспечивает непрерывное использование устройств для введения. Интеграция с цифровыми системами мониторинга улучшает отслеживание и отчетность. Вакцины против гриппа остаются основным источником дохода на рынке устройств.

Ожидается, что сегмент конъюгированных пневмококковых вакцин будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено повышением осведомленности о респираторных инфекциях и профилактической медицинской помощью. Растет внедрение как в рамках плановой иммунизации, так и в рамках специальных программ вакцинации для групп риска. Современные устройства для введения вакцин, такие как автоинъекторы и микроигольные пластыри, повышают соблюдение режима вакцинации и снижают количество ошибок. Расширение программ вакцинации детей по всей Европе способствует росту. Производители расширяют совместимость устройств с многодозовыми и комбинированными вакцинами. Технологические инновации в системах доставки ускоряют внедрение этого типа вакцин.

- По модальности

Европейский рынок устройств для введения вакцин по принципу модальности сегментирован на автоматические устройства для введения вакцин и устройства для ручного введения вакцин. В 2024 году сегмент автоматических устройств для введения вакцин доминировал на рынке благодаря удобству, точности и снижению риска ошибок при введении. Эти устройства, включая автоинъекторы и безыгольные системы, обеспечивают точную и стабильную подачу вакцины, что делает их весьма востребованными в больницах, клиниках и программах массовой вакцинации. Автоматизация снижает нагрузку на медицинский персонал и повышает эффективность работы. Интеграция с цифровыми системами отслеживания и мониторинга дополнительно способствует широкому внедрению. Автоматические устройства также повышают соблюдение пациентами предписаний и безопасность, укрепляя их лидирующие позиции на рынке. Регуляторное одобрение и доказанная эффективность при использовании различных типов вакцин укрепляют доминирование.

Ожидается, что сегмент устройств для ручного введения вакцин будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено экономической эффективностью и внедрением в небольших клиниках и общественных медицинских центрах. Ручные устройства, такие как традиционные шприцы и шприц-ручки, широко используются на развивающихся европейских рынках. Медицинские работники ценят ручные устройства за гибкость при введении различных типов вакцин. Расширение программ обучения и информационных кампаний способствует их внедрению. Сегмент выигрывает от совместимости как с уже продаваемыми, так и с клинически разрабатываемыми вакцинами. Инновации в области эргономичных и безопасных ручных устройств дополнительно ускоряют возможности роста.

- По удобству использования

По удобству использования европейский рынок устройств для введения вакцин сегментирован на одноразовые и многоразовые. В 2024 году сегмент одноразовых устройств доминировал на рынке, занимая наибольшую долю выручки благодаря своей высокой безопасности, простоте использования и предотвращению перекрестного заражения. Одноразовые автоинъекторы и предварительно заполненные шприцы широко используются в больницах, общественных центрах и при проведении массовых вакцинационных кампаний. Одноразовые устройства упрощают логистику и управление запасами. Нормативные акты отдают предпочтение одноразовым системам для программ плановой иммунизации. Широкое внедрение одноразовых устройств обеспечивает соблюдение гигиенических норм. Удобство одноразовых устройств способствует формированию предпочтений пациентов и медицинских работников, укрепляя их доминирующее положение.

Ожидается, что сегмент многоразовых устройств будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на экономически эффективные устройства в научно-исследовательских институтах, академических центрах и специализированных медицинских учреждениях. Многоразовые устройства, включая многодозовые ручки-инъекторы и системы микроинъекций, обеспечивают гибкое дозирование и снижают долгосрочные эксплуатационные расходы. Расширение программ обучения и лабораторного применения способствует их внедрению. Многоразовые устройства набирают популярность для вакцинации на клинической стадии. Инновации в области стерилизации и механизмов безопасности повышают удобство использования и надежность. Рост осведомлённости об устойчивом развитии и эффективности использования ресурсов способствует росту этого сегмента.

- Конечным пользователем

По типу конечного пользователя европейский рынок устройств для введения вакцин сегментирован на больницы, общественные центры, учреждения по уходу на дому, научно-исследовательские и академические институты, амбулаторные хирургические центры и другие. Больничный сегмент доминировал на рынке в 2024 году, обеспечивая наибольшую долю выручки благодаря концентрации программ плановой иммунизации, квалифицированному персоналу и большому количеству пациентов. Больницы широко используют автоинъекторы, предварительно заполненные шприцы и безыгольные устройства для широкого спектра вакцин. Предпочтение учреждений к стандартизированным, безопасным и эффективным устройствам дополнительно способствует доминированию. Интеграция с больничными информационными системами позволяет лучше отслеживать и управлять запасами. Соблюдение нормативных требований в больницах способствует внедрению устройств. Больницы остаются основой вакцинации по всей Европе.

Ожидается, что сегмент услуг по уходу на дому будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на самостоятельное введение вакцин, удобством для пациентов и старением населения, нуждающегося в иммунизации на дому. Автоматические инъекторы и простые в использовании устройства поддерживают программы вакцинации на дому. Инициативы телемедицины и инструменты цифрового мониторинга способствуют внедрению услуг в учреждениях по уходу на дому. Рост осведомленности пациентов о доступности вакцин стимулирует рост. Инновационные устройства, включая эргономичные и компактные, облегчают самостоятельное введение вакцин. Внедрению услуг по уходу на дому также способствуют политика здравоохранения, направленная на развитие амбулаторного лечения и децентрализованных программ вакцинации.

- По каналу распространения

По каналам сбыта европейский рынок устройств для введения вакцин сегментирован на сегменты прямых тендеров и розничных продаж. Сегмент прямых тендеров доминировал на рынке в 2024 году, занимая наибольшую долю выручки благодаря широкому распространению государственных закупок и закупок для учреждений больниц, общественных центров и программ общественного здравоохранения. Массовые тендеры обеспечивают бесперебойность поставок, соблюдение нормативных требований и экономическую эффективность. Прямые тендеры предпочтительны для крупномасштабных кампаний по иммунизации и сезонного распределения вакцин. Прочные партнерские отношения между производителями устройств и органами здравоохранения укрепляют доминирующее положение. Этот сегмент обеспечивает надежную логистику и управление запасами для критически важных программ вакцинации. Высокий уровень внедрения в рамках инициатив по плановой вакцинации и готовности к пандемиям способствует устойчивому лидерству на рынке.

Ожидается, что сегмент розничных продаж будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, чему будет способствовать рост спроса на устройства для домашней вакцинации, самостоятельное введение вакцин пациентами и наличие некоторых вакцин без рецепта. Розничные каналы продаж обеспечивают удобство, доступность и гибкость для конечных пользователей. Расширение услуг по уходу на дому и интернет-аптек дополнительно способствует росту. Инновационные, простые в использовании устройства, такие как автоинъекторы и микроигольные пластыри, способствуют их внедрению в розничной торговле. Интеграция цифровых платформ и электронной коммерции способствует росту проникновения. Растущая осведомленность потребителей о вакцинации и профилактических медицинских услугах ускоряет расширение розничных каналов продаж.

Региональный анализ европейского рынка устройств для введения вакцин

- Германия доминировала на европейском рынке устройств для введения вакцин с наибольшей долей выручки в 29,5% в 2024 году, чему способствовала надежная инфраструктура здравоохранения, эффективные программы общественного здравоохранения и раннее внедрение передовых технологий доставки вакцин.

- Поставщики медицинских услуг в регионе отдают приоритет устройствам, которые повышают безопасность, точность и соблюдение пациентами предписаний, таким как автоинъекторы, предварительно заполненные шприцы и безыгольные системы, которые широко используются в больницах, общественных центрах и учреждениях по уходу на дому.

- Широкое распространение вакцины подкрепляется активными инициативами в области общественного здравоохранения, государственным финансированием программ вакцинации и высокой осведомленностью о профилактической медицине, что позволяет считать современные устройства для введения вакцин предпочтительным решением как для плановой, так и для массовой иммунизации.

Обзор рынка устройств для вакцинации в Германии

Рынок устройств для введения вакцин Германии доминировал на европейском рынке с наибольшей долей выручки в 29,5% в 2024 году, что обусловлено надежной инфраструктурой здравоохранения, отлаженными программами вакцинации и высоким уровнем внедрения передовых технологий доставки. Больницы, научно-исследовательские институты и общественные центры широко используют автоинъекторы, предварительно заполненные шприцы и безыгольные системы как для плановой, так и для массовой иммунизации. Страна уделяет особое внимание безопасности пациентов, эффективности и соблюдению нормативных требований, поощряя использование технологически передовых устройств. Интеграция с цифровыми системами мониторинга и отслеживания улучшает рабочие процессы и охват вакцинацией. Растущая осведомленность о профилактической медицине и внедрение программ вакцинации на дому дополнительно стимулируют расширение рынка. Ориентация Германии на инновации, стандарты качества и поддерживаемые государством кампании по иммунизации делают ее ключевым лидером рынка в Европе.

Обзор рынка устройств для введения вакцин в Великобритании

Ожидается, что рынок устройств для введения вакцин в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено увеличением числа кампаний по вакцинации и повышением спроса на удобные для пациентов системы доставки. Внедрение автоинъекторов, предварительно заполненных шприцев и микроигловых пластырей ускоряется благодаря их простоте использования и точности. Органы здравоохранения делают акцент на безопасном и эффективном введении вакцин, способствуя широкому проникновению на рынок. Интеграция с цифровыми медицинскими платформами для отслеживания и обеспечения соответствия требованиям повышает ценность для поставщиков медицинских услуг. Рост урбанизации, осведомленность о профилактической медицине и спрос на вакцинацию на дому стимулируют рост. Развитая инфраструктура здравоохранения и нормативная поддержка Великобритании дополнительно способствуют расширению рынка.

Обзор рынка устройств для вакцинации во Франции

Ожидается, что рынок устройств для введения вакцин во Франции будет расти значительными среднегодовыми темпами, чему будут способствовать государственные программы иммунизации и высокая осведомленность населения в вопросах здравоохранения. Больницы, клиники и общественные медицинские центры широко используют современные устройства для введения вакцин, такие как автоинъекторы и безыгольные системы. Цифровые инструменты мониторинга и отслеживания пациентов способствуют внедрению вакцин и обеспечивают точный охват вакцинацией. Франция уделяет первостепенное внимание безопасности, комфорту пациентов и соблюдению режима вакцинации, что способствует широкому использованию устройств. Увеличение инвестиций в вакцины, находящиеся на клинической стадии, и исследовательские программы дополнительно стимулируют спрос. Инициативы по вакцинации как в жилых помещениях, так и в учреждениях способствуют устойчивому росту рынка.

Обзор рынка устройств для введения вакцин в Польше

Ожидается, что рынок устройств для введения вакцин в Польше продемонстрирует самые высокие среднегодовые темпы роста в прогнозируемый период благодаря развитию инфраструктуры здравоохранения, увеличению охвата вакцинацией и росту использования автоинъекторов и безыгольных устройств. Инициативы в области общественного здравоохранения и государственная поддержка кампаний массовой иммунизации ускоряют внедрение устройств. Больницы, клиники и программы ухода на дому все чаще интегрируют передовые системы доставки для обеспечения безопасности пациентов и соблюдения ими предписаний. Растущая осведомленность о профилактической медицине и новые клинические испытания дополнительно способствуют росту рынка. Доступные и простые в использовании устройства стимулируют их внедрение как в городских, так и в пригородных регионах. Расширение программ обучения и инициатив цифрового отслеживания усиливает проникновение на рынок.

Доля европейского рынка устройств для введения вакцин

Лидерами европейской отрасли устройств для введения вакцин являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- BD (США)

- Ипсомед (Швейцария)

- CROSSJECT (Франция)

- SHL Medical (Швейцария)

- Группа Stevanato (Италия)

- Идевакс (Бельгия)

- Gerresheimer AG (Германия)

- ConvaTec Group PLC (Великобритания)

- Б. Браун СЕ (Германия)

- Terumo Europe NV (Бельгия)

- Оуэн Мамфорд (Великобритания)

- Феттер Фарма (Германия)

- West Pharmaceutical Services, Inc. (США)

- SCHOTT Pharma (Германия)

- Группа компаний Nipro Europe (Бельгия)

- AptarGroup, Inc. (США)

- Elcam Medical (Израиль)

- ApiJect Systems, Corp (США)

- Киндева (США)

- Phillips-Medisize (США)

Каковы последние тенденции на европейском рынке устройств для введения вакцин?

- В июле 2025 года Европейская комиссия одобрила новый предварительно заполненный автоинжектор для ежемесячного подкожного введения октреотида в виде депо-инъектора (Oczyesa Pen) пациентам с акромегалией. Это устройство позволяет самостоятельно вводить препарат длительного действия с помощью предварительно заполненной ручки.

- В июне 2025 года Европейская комиссия одобрила безыгольный назальный спрей EURneffy для экстренной терапии тяжелых аллергических реакций (анафилаксии) в Германии — первый в ЕС назальный препарат с адреналином, представляющий собой серьезную безыгольную альтернативу традиционным автоматическим инжекторам.

- В мае 2025 года компания Sandoz выпустила в Европе свой автоинъектор Pyzchiva — первый в Европе коммерческий формат автоинъектора биоаналога устекинумаба, предлагающий пациентам более комфортный опыт самостоятельного введения препарата благодаря точному автоматическому дозированию и компактной конструкции.

- В январе 2025 года компания Kindeva Drug Delivery заключила эксклюзивное партнерство с Emervax для совместной разработки платформы для доставки вакцины с помощью микроигл, сочетающей технологию микроигл Kindeva с твердым покрытием и платформу термостабильной кольцевой РНК-вакцины (emxRNATM) Emervax. Целью сотрудничества является обеспечение минимально инвазивного введения вакцины и упрощение ее транспортировки, что потенциально снижает требования к холодовой цепи.

- В январе 2023 года компания AstraZeneca получила одобрение ЕС на предварительно заполненную шприц-ручку Tezspire, позволяющую пациентам самостоятельно проводить терапию тяжелой астмы дома или в клинике с помощью простого, управляемого автоматического инъектора.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.