Europe Ventilators Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.41 Billion

USD

3.74 Billion

2025

2033

USD

1.41 Billion

USD

3.74 Billion

2025

2033

| 2026 –2033 | |

| USD 1.41 Billion | |

| USD 3.74 Billion | |

| % | |

|

Европейский рынок вентиляторов по типу продукции (вентиляторы интенсивной терапии, переносные вентиляторы и неонатальные вентиляторы), модальности (неинвазивная вентиляция и инвазивная вентиляция), типу (взрослая, педиатрическая и неонатальная вентиляция), режиму (комбинированная вентиляция, вентиляция в режиме объема, вентиляция в режиме давления и другие), конечному пользователю (больницы и клиники, домашняя помощь, амбулаторные центры, специализированные клиники, реабилитационные центры, центры долгосрочного ухода, настройки ухода на дому и другие) Отраслевые тенденции и прогноз до 2033 года

Европейские вентиляторыОбзор рынка

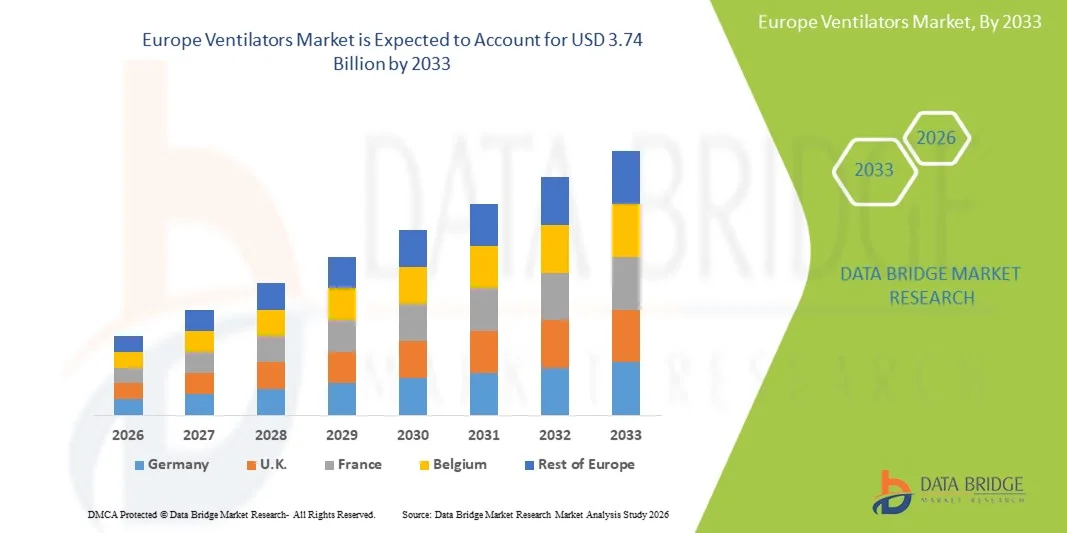

Европейский рынок вентиляторов оценивается в1,41 млрд долларов в 2025 годуи, по прогнозам, достигнет3,74 млрд долларов к 2033 годуРастущий в aCAGR 13,00% с 2026 по 2033 годРынок демонстрирует устойчивый рост, обусловленный растущей распространенностью респираторных заболеваний, растущим спросом на инфраструктуру критической помощи и постоянными достижениями в области портативных и неинвазивных технологий вентиляции.

Растущее бремя хронической обструктивной болезни легких (ХОБЛ), астмы, апноэ сна и респираторных инфекций по всей Европе, наряду с быстро стареющим населением, ускоряет внедрение передовых систем вентиляционной поддержки в больницах, учреждениях по уходу на дому и неотложной медицинской помощи. Кроме того, государственные инвестиции в обеспечение готовности к лечению после пандемии COVID-19 и растущая интеграция мониторинга с использованием искусственного интеллекта, интеллектуальных датчиков и технологий удаленного управления пациентами еще больше способствуют расширению рынка. Портативные вентиляторы и вентиляторы интенсивной терапии набирают значительную тягу благодаря их улучшенной мобильности, операционной эффективности и способности обеспечивать точную поддержку дыхания как в острой, так и в долгосрочной перспективе.

Ключевые тенденции рынка и перспективы

- Германия доминировала на европейском рынке вентиляторов с самой большой долей дохода в 28,46% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокой пропускной способностью кроватей ICU и сильными государственными инвестициями в технологии критической помощи.

- Сегмент вентиляторов интенсивной терапии возглавил рынок с долей 46,18% в 2025 году, что обусловлено растущим числом госпитализаций, ростом распространенности хронических респираторных заболеваний и растущим спросом на передовые системы поддержки дыхания в больницах.

- Польша, как ожидается, будет самой быстрорастущей страной с CAGR 6,9% с 2026 по 2033 год, чему способствуют расширение инфраструктуры здравоохранения, рост расходов на здравоохранение и растущее внедрение передовых систем респираторной поддержки.

- Портативные вентиляторы являются наиболее быстро растущим типом продукта, который, по прогнозам, зарегистрирует CAGR в 6,7%, что отражает рост спроса на услуги домашнего здравоохранения, экстренного медицинского транспорта и амбулаторного респираторного обслуживания.

- Сегмент инвазивной вентиляции доминировал в категории модальности с долей выручки 58,42% в 2025 году, во главе с широким использованием в отделениях интенсивной терапии и учреждениях неотложной помощи для критически больных пациентов.

- Взрослые составляли 45,83% рынка, чему способствовало увеличение распространенности респираторных заболеваний среди стареющего населения.

- Сегмент комбинированной вентиляции является самой быстрорастущей категорией режимов с CAGR 6,6%, что обусловлено растущим спросом на гибкие и адаптивные технологии поддержки дыхания.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 1,41 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 3,74 миллиарда долларов США

- Прогноз CAGR (2026–2033): 13,00%

- Страна-лидер в 2025 году: Германия

- Самая быстрорастущая страна: Польша

Сфера охвата иСегментация европейского рынка вентиляторов

|

Атрибуты |

Ключевые вентиляторы ЕвропыОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа |

|

Ключевые игроки рынка |

•Медтроник(Ирландия) •Koninklijke Philips N.V.(Нидерланды) •Drägerwerk AG & Co. KGaA(Германия) •Исполнитель: Gete AB(Швеция) •Компания Fisher & Paykel Healthcare Limited(Новая Зеландия) ResMed Inc. (США) VYAIRE MEDICAL, INC (США) GE HealthCare (США) Smiths Group (Великобритания) Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай) NIHON KOHDEN CORPORATION (Япония) Air Liquide (Франция) Hamilton Medical AG (Швейцария) BPL Medical Technologies Private Limited (Индия) Premier Medical Systems and Devices Pvt. Ltd. (Индия) Avasarala Technologies Limited (Индия) Metran Co., Ltd. (Япония) HEYER Medical AG (Германия) Allied Healthcare Products, Inc. (США) ZOLL Medical Corporation (США) |

|

Рыночные возможности |

· Растущее расширение услуг здравоохранения на дому • Увеличение инвестиций в инфраструктуру ОИТ в сельских и средних больницах Растущее внедрение интеллектуальных вентиляторов с поддержкой ИИ для прогнозного мониторинга и автоматизированного управления дыханием |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Европейские тенденции рынка вентиляторов

Тенденция: растущее внедрение портативных и домашних систем вентиляции

Поставщики медицинских услуг по всей Европе все чаще используют портативные и домашние вентиляторы для улучшения долгосрочного респираторного ухода, сокращения госпитализации и поддержки стареющего населения, страдающего хроническими легочными расстройствами. Интеграция компактных конструкций, возможностей беспроводного мониторинга и респираторной аналитики с поддержкой искусственного интеллекта позволяет постоянно контролировать пациентов и эффективно управлять лечением за пределами традиционных больничных условий. Агентства по домашнему здравоохранению и реабилитационные центры аналогичным образом используют портативные вентиляторы для предоставления персонализированной респираторной поддержки через стандартизированные, технологически управляемые модели ухода, в то время как интеллектуальные решения для подключения создают бесшовные экосистемы мониторинга, которые тесно повторяют условия интенсивной терапии.

Динамика европейского рынка вентиляторов

Ключевой фактор рынка: увеличение распространенности хронических респираторных заболеваний в Европе

Растущая распространенность хронических респираторных заболеваний и госпитализаций в критические ситуации создала значительный спрос на современные вентиляторы, способные обеспечить точную респираторную поддержку в условиях интенсивной терапии, неотложной помощи и длительного лечения. Больницы, системы здравоохранения и производители медицинских устройств используют технологически продвинутые вентиляторы в качестве основного компонента инфраструктуры респираторной помощи, снижая риски смертности, улучшая результаты лечения пациентов и поддерживая эффективное управление клиническими рабочими процессами.

Например, в марте 2024 года компания Dräger внедрила усовершенствованные решения для вентиляции респираторного отделения в европейских медицинских учреждениях для укрепления возможностей респираторного лечения и повышения эффективности мониторинга пациентов.

Ключевые ограничения / проблемы: высокие затраты на закупки и техническое обслуживание передовых систем вентилятора

Значительным ограничением на европейском рынке вентиляторов являются высокие первоначальные инвестиции, необходимые для технологически продвинутых систем вентиляции. Современные вентиляторы интегрируют интеллектуальное программное обеспечение для мониторинга, прецизионные системы управления воздушным потоком, сенсорные интерфейсы и функции удаленного подключения, требуя значительных затрат на закупку, установку, обслуживание и периодические обновления программного обеспечения. Общая стоимость владения дополнительно распространяется на обучение персонала, техническое обслуживание и требования нормативного соответствия, что усложняет принятие для небольших медицинских учреждений, реабилитационных центров и медицинских учреждений с ограниченным бюджетом в развивающихся европейских регионах.

Например, в сентябре 2024 года компания Getinge расширила свой портфель передовых вентиляторов для европейских больниц, подчеркнув значительные инфраструктурные и операционные инвестиции, связанные с технологиями респираторной помощи следующего поколения.

Ключевые возможности рынка: расширение ИИ-интегрированных технологий «умной» вентиляции

Интеграция искусственного интеллекта и технологий интеллектуального мониторинга в вентиляторы представляет собой значительную рыночную возможность. Вентиляционные платформы с поддержкой искусственного интеллекта могут оптимизировать доставку воздушного потока, предоставлять прогнозную дыхательную аналитику и поддерживать мониторинг пациентов в режиме реального времени для улучшения управления критическим лечением. Развитие облачных респираторных систем и платформ дистанционного наблюдения за пациентами еще больше расширяет доступ к передовым технологиям вентиляции, создавая возможности для роста в больницах, учреждениях по уходу на дому и службах неотложной медицинской помощи по всей Европе. Например, в мае 2024 года Philips расширила решения по респираторной помощи по всей Европе, поддерживая мониторинг пациентов с искусственным интеллектом и интегрированные возможности управления вентиляцией.

Европейский рынок вентиляторов

Европейский рынок вентиляторов сегментирован на основе типа продукта, модальности, типа, режима и конечного пользователя.

- Тип продукта

На основе типа продукта европейский рынок вентиляторов сегментирован на вентиляторы интенсивной терапии, портативные вентиляторы и неонатальные вентиляторы. Сегмент вентиляторов интенсивной терапии доминировал на рынке с долей 46,18% в 2025 году из-за растущего числа госпитализаций в отделение интенсивной терапии, растущей распространенности хронических респираторных заболеваний и растущего спроса на передовые системы поддержки дыхания в больницах. Эти вентиляторы широко используются для лечения тяжелобольных пациентов, требующих постоянного мониторинга дыхания и точного управления воздушным потоком. Больницы и центры критической помощи в значительной степени полагаются на вентиляторы интенсивной терапии для экстренного лечения, хирургического восстановления и тяжелых легочных состояний. Технологические достижения, такие как мониторинг с помощью ИИ, сенсорные интерфейсы и интегрированные системы сигнализации, еще больше укрепляют рост сегмента. Растущие расходы на здравоохранение и государственные инвестиции в инфраструктуру критической помощи также поддерживают широкое распространение. Их способность оказывать точную и долгосрочную респираторную помощь продолжает поддерживать их доминирование по всей Европе.

Сегмент портативных вентиляторов, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 6,7% с 2026 по 2033 год, что обусловлено растущим спросом на услуги домашнего здравоохранения, экстренного медицинского транспорта и амбулаторных респираторных решений. Эти вентиляторы обеспечивают мобильность, компактную конструкцию и оперативную гибкость для пациентов, нуждающихся в непрерывной респираторной помощи вне больничных условий. Растущее предпочтение домашнего лечения и дистанционного мониторинга пациентов ускоряет внедрение продукта в Европе. Достижения в области аккумуляторных технологий, легких систем и беспроводной связи значительно повышают эффективность устройства и удобство для пациентов. Растущие гериатрические популяции и растущая распространенность хронических респираторных заболеваний еще больше способствуют расширению рынка. Услуги по реагированию на чрезвычайные ситуации и военное здравоохранение также способствуют увеличению развертывания. Переход к децентрализованным моделям предоставления медицинских услуг продолжает создавать сильные возможности для роста портативных вентиляторов.

- По модальности

На основе модальности европейский рынок вентиляторов сегментирован на неинвазивную вентиляцию и инвазивную вентиляцию. Сегмент инвазивной вентиляции доминировал на рынке с долей 58,42% в 2025 году из-за его широкого использования в отделениях интенсивной терапии и учреждениях неотложной помощи для критически больных пациентов. Эти системы широко используются для пациентов, страдающих тяжелой дыхательной недостаточностью, травмой и хирургическими осложнениями, требующими прямого вмешательства дыхательных путей. Больницы предпочитают инвазивные системы вентиляции, поскольку они обеспечивают точный контроль дыхания и непрерывную доставку кислорода во время процедур критической помощи. Технологические усовершенствования в области мониторинга вентиляции и управления воздушным потоком еще больше повышают эффективность обработки. Растущая заболеваемость респираторными инфекциями и хроническими легочными заболеваниями по всей Европе поддерживает более высокие показатели усыновления. Наличие развитой инфраструктуры ICU и квалифицированных медицинских работников также способствует доминированию в сегменте. Их существенная роль в лечении жизнеобеспечения продолжает поддерживать долгосрочный рыночный спрос.

Сегмент неинвазивной вентиляции, как ожидается, продемонстрирует самый быстрый рост CAGR на 6,5% с 2026 по 2033 год, что обусловлено растущим предпочтением менее инвазивных методов респираторной поддержки и снижением риска госпитализации. Эти системы вентиляции улучшают комфорт пациента, минимизируя осложнения, связанные с интубацией и длительным пребыванием в отделении интенсивной терапии. Растущее использование в домашних условиях для лечения апноэ сна, ХОБЛ и хронических респираторных заболеваний значительно ускоряет принятие. Постоянные достижения в технологиях масок, портативных устройствах и интеллектуальных системах мониторинга улучшают результаты лечения и удобство работы. Медицинские работники все чаще продвигают неинвазивную вентиляцию для снижения расходов на здравоохранение и улучшения показателей восстановления пациентов. Повышение осведомленности о раннем респираторном вмешательстве и профилактической помощи также способствует расширению сегмента. Растущий спрос на услуги амбулаторной респираторной помощи продолжает поддерживать быстрый рост рынка.

- По типу

Исходя из типа, европейский рынок вентиляторов сегментирован на взрослый, детский и неонатальный. Сегмент Adult доминировал на рынке с долей дохода 45,83% в 2025 году, что обусловлено увеличением распространенности респираторных заболеваний среди стареющего населения по всей Европе. Взрослые вентиляторы широко используются в больницах, центрах долгосрочного ухода и неотложных медицинских учреждениях для лечения ХОБЛ, пневмонии и острого респираторного дистресс-синдрома. Растущие поступления в отделение интенсивной терапии и хирургические процедуры значительно увеличивают спрос на передовые системы поддержки дыхания у взрослых. Медицинские работники вкладывают значительные средства в технологически продвинутые вентиляторы с интеллектуальным мониторингом и автоматизированными функциями регулировки вентиляции. Увеличение числа заболеваний, связанных с курением, и хронических заболеваний легких еще больше укрепляют доминирование сегмента. Широкая доступность компенсационной поддержки и развитая инфраструктура здравоохранения также способствуют дальнейшему расширению рынка. Широкий спектр их применения в острой и хронической респираторной помощи сохраняет лидирующие позиции.

Сегмент новорожденных, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 6,8% с 2026 по 2033 год, что обусловлено увеличением частоты преждевременных родов и ростом спроса на специализированные услуги интенсивной терапии новорожденных. Неонатальные вентиляторы специально разработаны для обеспечения высокоточной и низкой дыхательной поддержки новорожденных с недостаточно развитыми легкими и респираторными осложнениями. Достижения в области технологий ухода за новорожденными и увеличение инвестиций в инфраструктуру педиатрического здравоохранения ускоряют внедрение в европейских больницах. Растущая осведомленность о здоровье дыхательных путей младенцев и улучшение показателей выживаемости недоношенных детей также способствуют росту рынка. Медицинские учреждения все чаще используют компактные и высокоточные системы вентиляции новорожденных для улучшения результатов лечения и уменьшения осложнений. Правительственные инициативы в области здравоохранения, направленные на охрану здоровья матери и ребенка, также способствуют расширению сегмента. Растущий спрос на специализированную неонатальную критическую помощь продолжает создавать значительные возможности для роста.

- Режим

На основе режима европейский рынок вентиляторов сегментирован на комбинированную вентиляцию, объемную вентиляцию, вентиляцию в режиме давления и другие. Сегмент объемно-режимной вентиляции доминировал на рынке с долей 39,64% в 2025 году из-за его широкого использования в условиях интенсивной терапии, требующих контролируемой и последовательной доставки воздушного потока. Эти системы обеспечивают точное управление приливным объемом, что делает их очень подходящими для критически больных пациентов, нуждающихся в стабильной респираторной помощи. Больницы и отделения неотложной помощи широко используют объемно-режимную вентиляцию для хирургического восстановления, управления респираторными расстройствами и долгосрочной поддержки вентиляции. Более широкое внедрение передовых систем мониторинга и автоматизированного контроля дыхания способствует дальнейшему повышению точности лечения и безопасности пациентов. Растущая заболеваемость хроническими легочными расстройствами и критическими респираторными заболеваниями по всей Европе поддерживает спрос на сегменты. Наличие технологически развитой инфраструктуры ICU также способствует внедрению в медицинских учреждениях. Их надежность и эффективность в контролируемой вентиляционной терапии продолжают поддерживать лидерство на рынке.

Ожидается, что в сегменте комбинированной вентиляции будет наблюдаться самый быстрый рост CAGR на 6,6% с 2026 по 2033 год, что обусловлено растущим спросом на гибкие и адаптивные технологии поддержки дыхания. Эти системы сочетают в себе преимущества вентиляции под давлением и объемом, что позволяет персонализировать лечение на основе респираторных заболеваний пациента и изменения клинических требований. Медицинские работники все чаще используют комбинированные системы для повышения комфорта пациента, оптимизации эффективности вентиляции и снижения осложнений лечения. Технологические достижения в области управления вентиляцией с помощью ИИ и мониторинга дыхания в режиме реального времени значительно повышают производительность системы. Растущий акцент на точную медицину и индивидуальную респираторную терапию еще больше ускоряет внедрение в Европе. Больницы также используют комбинированную вентиляцию для повышения эффективности рабочего процесса и управления пациентами в условиях критической помощи. Рост инвестиций в интеллектуальные дыхательные технологии продолжает создавать сильный потенциал роста рынка.

- Конечный пользователь

На основе конечного пользователя европейский рынок вентиляторов сегментирован на больницы и клиники, домашнюю помощь, амбулаторные центры, специализированные клиники, реабилитационные центры, центры долгосрочного ухода, центры ухода на дому и другие. Сегмент больниц и клиник доминировал на рынке с долей в 61,24% в 2025 году из-за высокой концентрации госпитализаций, респираторных чрезвычайных ситуаций и хирургических процедур по всей Европе. Больницы остаются основными медицинскими учреждениями для расширенного лечения дыхательных путей и управления вентиляцией интенсивной терапии. Увеличение инвестиций в расширение ОИТ, готовность к чрезвычайным ситуациям и передовую инфраструктуру здравоохранения значительно способствуют внедрению вентиляторов в больницах и клиниках. Наличие квалифицированных медицинских работников и передовых систем мониторинга пациентов еще больше укрепляет доминирование сегмента. Растущая распространенность респираторных инфекций, хронических заболеваний легких и сердечно-сосудистых осложнений также увеличивает спрос на стационарные системы поддержки дыхания. Государственное финансирование здравоохранения и инициативы по модернизации продолжают поддерживать расширение рынка. Их центральная роль в острой и неотложной респираторной помощи поддерживает долгосрочное лидерство.

Сегмент Home Care, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 6,9% с 2026 по 2033 год, что обусловлено растущим предпочтением домашнего респираторного лечения и долгосрочного лечения хронических заболеваний. Вентиляторы для ухода на дому обеспечивают улучшенное удобство для пациентов, снижение расходов на госпитализацию и постоянную респираторную поддержку в неклинических условиях. Растущее число гериатрических групп населения и растущая распространенность хронических респираторных заболеваний значительно увеличивают спрос на системы домашней вентиляции по всей Европе. Достижения в области портативных вентиляторов, технологий удаленного мониторинга и беспроводной связи повышают безопасность и эффективность работы пациентов. Поставщики медицинских услуг и страховые системы все чаще поддерживают домашние модели лечения, чтобы уменьшить нагрузку на медицинские учреждения и улучшить качество жизни пациентов. Повышение осведомленности о персонализированной респираторной помощи и реабилитационных услугах также ускоряет освоение рынка. Постоянное расширение инфраструктуры телездравоохранения и удаленного мониторинга пациентов также способствует росту сегмента.

Региональный анализ рынка вентиляторов Европы

Германия доминировала на европейском рынке вентиляторов с самой большой долей дохода в 28,46% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокой пропускной способностью кроватей ICU и сильными государственными инвестициями в технологии критической помощи. Страна также выигрывает от растущей распространенности хронических респираторных заболеваний, растущего внедрения портативных и вентиляторов с поддержкой искусственного интеллекта и расширения использования передовых систем респираторной поддержки в больницах, учреждениях по уходу на дому и экстренных медицинских услугах. Повышение внимания к мониторингу пациентов, дистанционному управлению дыхательными путями и технологически продвинутым решениям интенсивной терапии продолжает укреплять лидирующие позиции Германии на европейском рынке вентиляторов.

Немецкий рынок вентиляторов Insight

Рынок вентиляторов в Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильной индустрии медицинских технологий и растущему внедрению решений для респираторной помощи следующего поколения. Больницы, медицинские работники и реабилитационные центры все чаще используют вентиляторы для управления критической помощью, лечения хронических респираторных заболеваний и неотложной медицинской помощи. Непрерывные достижения в области ИИ-интегрированного мониторинга, интеллектуальных систем вентиляции и портативных респираторных устройств, наряду с сильным акцентом правительства на модернизацию здравоохранения и безопасность пациентов, способствуют дальнейшему росту рынка в Германии.

Британские вентиляторы Market Insight

Рынок вентиляторов в Великобритании переживает устойчивый рост, чему способствует растущее внедрение передовых технологий респираторной поддержки в больницах, неотложной помощи и домашних медицинских приложениях. Увеличение инвестиций в современную инфраструктуру здравоохранения и растущий спрос на эффективные, ориентированные на пациента системы вентиляции способствуют росту рынка. Кроме того, интеграция технологий мониторинга с поддержкой искусственного интеллекта, дистанционного управления дыхательными путями и переносной вентиляции повышает эффективность лечения и результаты лечения пациентов, позиционируя Великобританию как ключевой инновационный центр в отрасли вентиляторов.

Рынок вентиляторов Франции

Рынок вентиляторов во Франции демонстрирует значительный рост из-за растущего спроса на передовые системы респираторной помощи, увеличения распространенности хронических легочных заболеваний и расширения инициатив по модернизации здравоохранения. Больницы и учреждения критической помощи все чаще используют технологически продвинутые вентиляторы для улучшения управления пациентами и эффективности лечения. Растущие инвестиции в инфраструктуру ICU, портативные респираторные устройства и подключенные технологии здравоохранения еще больше способствуют расширению рынка. Кроме того, сильная государственная поддержка здравоохранения и повышение внимания к готовности к чрезвычайным ситуациям продолжают укреплять внедрение вентиляторов во Франции.

Рынок вентиляторов Польши Insight

Рынок вентиляторов в Польше демонстрирует быстрый рост благодаря расширению инфраструктуры здравоохранения, увеличению инвестиций в объекты критической помощи и росту спроса на передовые системы респираторной поддержки. Больницы и медицинские работники все чаще используют современные вентиляторы для улучшения интенсивной терапии, возможностей реагирования на чрезвычайные ситуации и долгосрочного лечения респираторных заболеваний. Растущая распространенность хронических заболеваний легких и повышение осведомленности о респираторном здравоохранении значительно поддерживают спрос на рынке. Кроме того, правительственные инициативы по модернизации здравоохранения и растущее внедрение портативных и неинвазивных технологий вентиляции ускоряют рост рынка вентиляторов по всей Польше.

Доля европейского рынка вентиляторов

Индустрия вентиляторов в Европе в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Medtronic (Ирландия)

- Koninklijke Philips N.V. (Нидерланды)

- Drägerwerk AG & Co. KGaA (Германия)

- Getinge AB (Швеция)

- Fisher & Paykel Healthcare Limited (Новая Зеландия)

- ResMed Inc. (США)

- VYAIRE MEDICAL, INC.

- GE HealthCare (США)

- Smiths Group (Великобритания)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай)

- NIHON KOHDEN CORPORATION (Япония)

- Air Liquide (Франция)

- Hamilton Medical AG (Швейцария)

- BPL Medical Technologies Private Limited (Индия)

- Premier Medical Systems and Devices Pvt. Ltd.

- Avasarala Technologies Limited (Индия)

- Metran Co., Ltd. (Япония)

- HEYER Medical AG (Германия)

- Allied Healthcare Products, Inc. (США)

- ZOLL Medical Corporation (США)

Последние события на европейском рынке вентиляторов

- В марте 2025 года Dräger объявила о расширении своей передовой вентиляционной платформы Evita в нескольких европейских медицинских учреждениях, интегрируя поддерживаемый ИИ мониторинг дыхания и расширенные возможности подключения к ICU. Разработка была направлена на повышение эффективности критической помощи, оптимизацию рабочих процессов вентиляции и поддержку расширенного управления респираторной терапией для критически больных пациентов. Модернизированные системы также включали улучшенную совместимость с больничными электронными системами медицинских записей, укрепляя интеграцию цифрового здравоохранения в условиях интенсивной терапии.

- В сентябре 2024 года компания Getinge внедрила обновление программного обеспечения для своей платформы вентилятора Servo-air, что позволило обеспечить управление сигнализацией и удаленным мониторингом для поставщиков медицинских услуг по всей Европе. Это усовершенствование было разработано для поддержки операций теле-ICU, повышения точности мониторинга пациентов и усиления децентрализованной респираторной помощи в критических условиях. Инициатива также отражает растущий региональный акцент на подключенных технологиях респираторной поддержки и модернизации инфраструктуры умной вентиляции.

- В июле 2024 года Philips расширила свою экосистему респираторной помощи в Европе за счет запуска облачных аналитических решений для мониторинга вентиляторов и управления пациентами. Платформа позволила клиницистам удаленно отслеживать дыхательные функции, соблюдение режима лечения и эффективность вентиляции в домашних условиях и больницах. Развитие еще больше укрепило внедрение цифровых технологий респираторной помощи и решений для мониторинга пациентов с поддержкой ИИ на европейском рынке вентиляторов.

- В феврале 2024 года Hamilton Medical запустила в Европе систему респираторной поддержки HAMILTON-HF90, предназначенную для обеспечения передовой кислородной терапии с высоким потоком и интеллектуального мониторинга дыхания для пациентов с критической помощью. Система включала улучшенную технологию интерфейса пациента, автоматизированные функции регулировки кислорода и интегрированную дыхательную аналитику для повышения точности лечения и комфорта пациента. Запуск подчеркнул растущий спрос на технологически продвинутые решения для поддержки дыхания в европейских медицинских учреждениях.

- В январе 2024 года Dräger представила вентилятор Evita V800 Plus с улучшенными алгоритмами отлучения от груди на основе ИИ и расширенными возможностями интеграции для больничных электронных медицинских записей. Вентилятор был разработан для улучшения персонализации дыхательной терапии, поддержки принятия решений врачами и оптимизации процессов восстановления пациентов в отделениях интенсивной терапии. Компания также сотрудничала с европейскими организациями критической помощи для укрепления программ подготовки врачей для передовых технологий управления вентиляцией.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.