Europe Warehouse Management System Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.56 Billion

USD

5.21 Billion

2025

2033

USD

1.56 Billion

USD

5.21 Billion

2025

2033

| 2026 –2033 | |

| USD 1.56 Billion | |

| USD 5.21 Billion | |

| % | |

|

Сегментация рынка систем управления складом в Европе, по компонентам (аппаратное обеспечение, программное обеспечение и услуги), развертывание (облачное и локальное), тип уровня (продвинутый, промежуточный и базовый), функция (система управления трудом, аналитика и оптимизация, управление биллингом и ярдом, интеграция систем и техническое обслуживание и консалтинговые услуги), канал распределения (онлайн и офлайн), конечный пользователь (пища и напитки, электронная коммерция, автомобильная, сторонняя логистика, здравоохранение, электротехника и электроника, металлы и машины, химикаты и другие) - тенденции и прогноз на 2033 год

Европейская система управления складомОбзор рынка

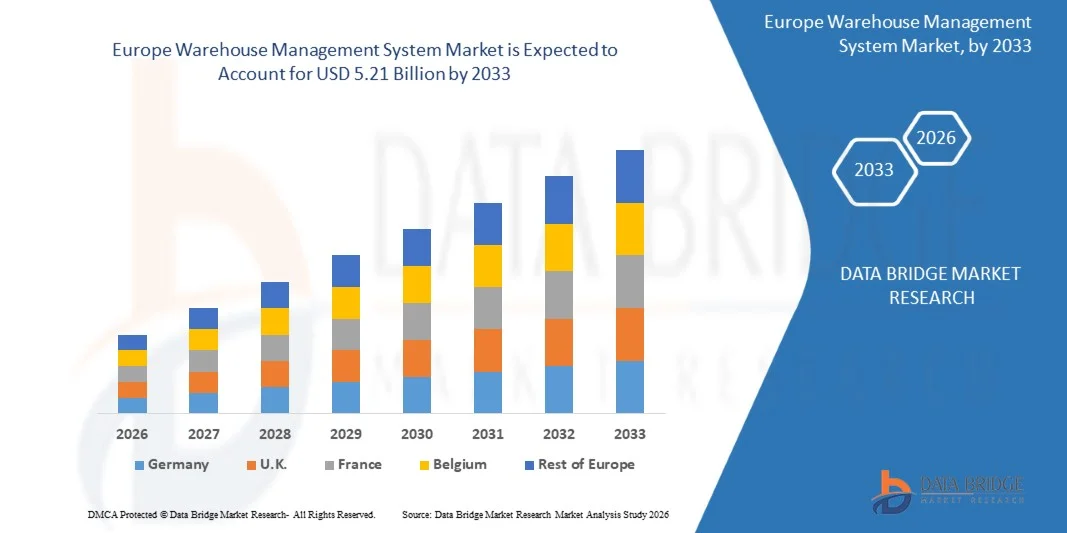

Согласно анализу Data Bridge Market Research, рынок систем управления складскими помещениями в Европе был оценен как1,56 млрд долларов в 2025 годуи, по прогнозам, достигнет5,21 млрд долларов к 2033 годуРастущий в aCAGR 16,30% с 2026 по 2033 годРынок переживает сильный рост, обусловленный быстрым расширением электронной коммерции, растущим внедрением облачного складского программного обеспечения и растущим спросом на видимость запасов в режиме реального времени, точность заказов и автоматизированные операции выполнения.

Растущая сложность омниканальной розничной торговли, более короткие ожидания доставки и увеличение затрат на рабочую силу заставляют розничных торговцев, производителей, сторонних поставщиков логистики и дистрибьюторов развертывать передовые системы управления складами. Облачные платформы WMS позволяют организациям оптимизировать распределение запасов, повысить эффективность сбора и упаковки, уменьшить ошибки выполнения и интегрировать складские операции с робототехникой, управлением транспортом и системами планирования ресурсов предприятия. Растущее внедрение моделей Software-as-a-Service среди малых и средних предприятий еще больше расширяет доступность рынка, в то время как спрос на интеллектуальную автоматизацию складов продолжает ускоряться в отраслях транспорта, логистики, розничной торговли, производства и здравоохранения.

Ключевые тенденции рынка и перспективы

- Германия доминировала на рынке систем управления складами в Европе с самой большой долей доходов примерно 28,6% в 2025 году, чему способствовала ее мощная производственная база, развитая логистическая инфраструктура и высокая концентрация производителей автомобилей, машин, химикатов и промышленных товаров.

- Ожидается, что на рынке систем управления складами в Великобритании будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, регистрируя CAGR примерно в 14,2%, чему способствует быстрое расширение электронной коммерции, увеличение спроса на услуги доставки в тот же день и на следующий день и растущая потребность в эффективных складских операциях.

- Сегмент программного обеспечения занимал самую большую долю доходов на рынке примерно 51,8% в 2025 году, чему способствовало растущее развертывание систем управления запасами, управления заказами, выполнения складских операций и платформ отслеживания в режиме реального времени в логистике и розничной торговле. Программные решения являются предпочтительными благодаря их способности централизовать складские данные, повышать точность инвентаризации, оптимизировать маршруты отбора и интегрироваться с системами планирования ресурсов предприятия и управления транспортом.

- Сегмент услуг, по прогнозам, зафиксирует самый быстрый рост на уровне 23,6% с 2026 по 2033 год, что обусловлено растущим спросом на внедрение, настройку, интеграцию, обучение и управляемые вспомогательные услуги. Увеличение миграции от устаревших складских систем к облачным платформам и необходимость непрерывного обновления систем ускоряют расширение сегмента.

- В сегменте облачных вычислений в 2025 году доля выручки на рынке составила 58,4%, что обусловлено его масштабируемостью, более низкими первоначальными требованиями к инфраструктуре, удаленной доступностью и возможностью поддержки операций с несколькими хранилищами. Облачные системы все чаще используются розничными торговцами, сторонними поставщиками логистических услуг и малыми и средними предприятиями, стремящимися к более быстрому развертыванию и основанным на подписке моделям ценообразования.

- Прогнозируется, что локальный сегмент будет демонстрировать устойчивый рост с 2026 по 2033 год, чему будет способствовать спрос со стороны крупных предприятий, требующих большего контроля над безопасностью данных, настройкой и интеграцией с существующей инфраструктурой предприятия. Отрасли, обрабатывающие конфиденциальные оперативные данные, включая здравоохранение, химические вещества и дорогостоящее производство, продолжают развертывать локальные системы для внутреннего управления данными и соблюдения требований.

- В передовом сегменте доля выручки на рынке составила около 46,2% в 2025 году, что обусловлено растущим спросом на аналитику с поддержкой искусственного интеллекта, интеграцию робототехники, оптимизацию труда, прогнозное пополнение и видимость запасов в режиме реального времени. Расширенные платформы WMS широко используются крупными операторами электронной коммерции, производителями и поставщиками логистических услуг, управляющими крупными и сложными складскими сетями.

- Промежуточный сегмент, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 22,9% с 2026 по 2033 год, что обусловлено растущим внедрением среди средних предприятий, ищущих возможности настраиваемых запасов, выполнения заказов и контроля склада. Эти решения обеспечивают баланс между функциональностью, стоимостью развертывания и масштабируемостью, что делает их пригодными для организаций, переходящих от ручных или базовых процессов хранения.

- Сегмент аналитики и оптимизации в 2025 году занимал самую большую долю на рынке, составив около 31,6%, что обусловлено растущим спросом на прогнозное планирование запасов, мониторинг производительности склада, динамическое слотирование и автоматическое пополнение. Инструменты аналитики помогают операторам складов улучшать пропускную способность, сокращать запасы и оптимизировать использование рабочей силы во время выполнения операций.

- Сегмент системы управления персоналом, по прогнозам, зафиксирует самый быстрый рост на уровне 24,1% с 2026 по 2033 год, что обусловлено ростом затрат на рабочую силу, нехваткой рабочей силы и необходимостью повышения производительности труда сотрудников. Платформы управления трудом позволяют организациям отслеживать производительность труда, эффективно распределять задачи и уменьшать задержки при сборе и упаковке на крупных складских объектах.

- В 2025 году онлайн-сегмент занимал самую большую долю рынка, составив около 63,7%, что обусловлено ростом доступности облачных WMS-платформ, прямых подписок поставщиков и цифровых каналов закупок. Онлайн-дистрибуция позволяет организациям оценивать функции программного обеспечения, получать доступ к удаленным демонстрациям и развертывать масштабируемые складские решения с меньшим временем реализации.

- Прогнозируется, что офлайн-сегмент будет демонстрировать устойчивый рост с 2026 по 2033 год, чему будет способствовать спрос на услуги прямого консалтинга, индивидуального внедрения и системной интеграции на уровне предприятия. Крупные операторы складов по-прежнему полагаются на автономные каналы для детальной оценки требований, установки оборудования и долгосрочной сервисной поддержки.

- Сегмент электронной коммерции занимал самую большую долю выручки на рынке примерно в 28,9% в 2025 году, что обусловлено ростом объемов онлайн-заказов, растущими ожиданиями потребителей в отношении доставки в тот же день и растущей потребностью в точной видимости запасов. Компании электронной коммерции развертывают платформы WMS для автоматизации сбора, упаковки, обработки возвратов и отслеживания заказов в режиме реального времени в центрах выполнения большого объема.

- Ожидается, что сторонний логистический сегмент зафиксирует самый быстрый рост на уровне CAGR 24,8% с 2026 по 2033 год, что обусловлено расширением аутсорсинга складских и исполнительных мероприятий розничными торговцами, производителями и компаниями потребительских товаров. Сторонние поставщики логистических услуг все чаще используют платформы WMS для управления многоклиентскими запасами, повышения точности выставления счетов, оптимизации складских мощностей и обеспечения оперативной видимости клиентов в режиме реального времени.

Размер рынка и прогноз

- Рыночная стоимость (2025) $1,56 млрд

- Ожидаемая рыночная стоимость (2033): $5,21 млрд

- Прогноз CAGR (2026–2033): 16,30%

- Страна-лидер в 2025 году: Германия

- Самая быстрорастущая страна: Великобритания.

Сфера охвата иСегментация рынка систем управления складами Европы

|

Атрибуты |

Европейская система управления складом ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Европа

|

|

Ключевые игроки рынка |

•Körber AG(Германия) |

|

Рыночные возможности |

Интеграция искусственного интеллекта и машинного обучения в складских операциях • Растущее внедрение облачных систем управления складом |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Тенденции рынка систем управления складами в Европе

Тенденция: интеграция искусственного интеллекта, робототехники и облачной автоматизации складов

Растущая потребность в более быстром выполнении заказов, точном контроле запасов и экономически эффективных логистических операциях увеличивает внедрение передовых систем управления складами в розничной торговле, электронной коммерции, производстве, здравоохранении и сторонних логистических отраслях. Традиционные складские операции, основанные на ручной регистрации запасов, сборе документов и отключенных программных системах, часто приводят к неточностям запасов, задержкам в отправке и более высоким затратам на рабочую силу, побуждая предприятия внедрять интегрированные цифровые складские платформы.

В современных центрах реализации электронной коммерции организации развертывают системы управления складом с искусственным интеллектом, машинным обучением, сканированием штрих-кода, RFID, автоматизированными управляемыми транспортными средствами и технологиями роботизированного сбора для повышения точности инвентаризации и оптимизации обработки заказов. Например, Amazon развернула более 750 000 роботов в своей глобальной сети выполнения, поддерживая более быстрые операции по сбору, сортировке и передвижению материалов, одновременно снижая зависимость от ручных рабочих процессов. Аналогичным образом, Walmart расширила возможности автоматизированного выполнения и управления запасами в своей дистрибьюторской сети для поддержки многоканального выполнения заказов.

Быстрое расширение онлайн-ритейла и ожидания доставки в тот же день также увеличивают спрос на облачные системы управления складами, способные обеспечить видимость запасов в режиме реального времени в нескольких местах. Глобальные продажи электронной коммерции превысили 6 триллионов долларов США в 2024 году, что создало существенное давление на розничных продавцов и поставщиков логистики для повышения пропускной способности склада и точности доставки. Кроме того, внедрение облачных платформ WMS позволяет малым и средним предприятиям получать доступ к масштабируемым инструментам управления запасами, планирования труда и аналитики без крупных первоначальных инвестиций в инфраструктуру.

Динамика рынка глобальной системы управления складом

Ключевой фактор рынка: растущий спрос на электронную коммерцию и видимость в реальном времени

Расширение электронной коммерции, омниканальной розничной торговли и бизнес-моделей прямого потребления создает сильный спрос на системы управления складом, которые могут координировать операции по инвентаризации, сбору, упаковке, доставке и возврату в режиме реального времени. Розничные торговцы и поставщики логистики находятся под растущим давлением, чтобы поддерживать точную доступность запасов на складах, магазинах и онлайн-платформах, соблюдая более короткие сроки доставки и снижая затраты на выполнение заказов.

Организации розничной торговли, потребительских товаров, автомобилестроения, фармацевтики и промышленного производства все чаще внедряют платформы WMS для улучшения прослеживаемости запасов и производительности склада. Например, глобальные розничные продажи электронной коммерции достигли примерно 6 триллионов долларов США в 2024 году, что подчеркивает масштаб деятельности по реализации, требующей эффективных складских операций. Платформы WMS помогают предприятиям уменьшить ручные ошибки, интегрируя штрих-код, RFID, голосовой выбор и технологии мобильного сканирования в ежедневные рабочие процессы склада.

Аналогичным образом, сторонние поставщики логистики внедряют облачные решения WMS для управления многоклиентскими складами, оптимизации распределения рабочей силы и поддержки отчетности клиентов в режиме реального времени. Глобальная логистическая индустрия продолжает сталкиваться с нехваткой рабочей силы и растущими операционными расходами, увеличивая ценность систем, которые могут улучшить планирование пути, автоматизировать пополнение и обеспечить прогнозную информацию о запасах. Крупномасштабные распределительные центры, использующие интегрированные технологии WMS и автоматизации, сообщили об уровнях точности запасов, превышающих 99% в контролируемых складских средах.

Ключевые ограничения/вызовы: высокие затраты на внедрение и комплексная системная интеграция

Внедрение системы управления складом может потребовать значительных инвестиций в конфигурацию программного обеспечения, миграцию данных, обучение сотрудников, редизайн складских процессов и интеграцию с планированием ресурсов предприятия, управлением транспортом и системами автоматизации. Эти требования могут создать барьеры для малых и средних предприятий с ограниченными технологическими бюджетами и устаревшей складской инфраструктурой.

Кроме того, организации, работающие на нескольких складах, могут столкнуться с трудностями в стандартизации данных о продуктах, процессах инвентаризации и правилах выполнения перед развертыванием централизованной платформы WMS. Интеграция с автоматизированными системами хранения и поиска, конвейерными сетями, робототехникой, инфраструктурой RFID и портативными устройствами может еще больше увеличить сложность проекта и сроки развертывания. Исследования внедрения в отрасли показывают, что развертывание корпоративных WMS может занять от шести до восемнадцати месяцев в зависимости от размера склада, требований к настройке системы и объема интеграции.

Проблемы кибербезопасности и зависимость от бесперебойного подключения к сети также остаются важными проблемами для облачных систем управления складами. Склады, обрабатывающие фармацевтические продукты, продукты питания и дорогостоящие потребительские товары, требуют сильного контроля доступа, защиты данных и возможностей отслеживания для поддержания нормативного соответствия и предотвращения сбоев в работе. Ограниченная доступность квалифицированных специалистов по складским технологиям может еще больше задержать внедрение системы и снизить эффективность передовых развертываний WMS.

Ключевые возможности рынка: расширение автономных складских и интеллектуальных сетей цепочек поставок

Растущее внедрение автономных мобильных роботов, автоматизированных управляемых транспортных средств, роботизированных систем сбора и аналитики на основе искусственного интеллекта создает значительные возможности для поставщиков систем управления складом. Эти технологии требуют передовых программных платформ, способных координировать движение запасов, распределение задач, использование рабочей силы и производительность оборудования во все более автоматизированных складских средах.

Розничные продавцы, производители и поставщики логистики инвестируют в интеллектуальные платформы WMS для поддержки прогнозного пополнения, динамического слотирования, автоматического подсчета циклов и позиционирования запасов, основанного на спросе. Например, DHL определила, что автоматизация складов и робототехника могут повысить операционную эффективность, помогая решать постоянные проблемы доступности рабочей силы в логистических операциях. В фармацевтической и медицинской дистрибуции платформы WMS также используются для поддержки отслеживания партий, мониторинга истечения срока действия, управления холодовой цепью и отчетности о соответствии.

Кроме того, растущее развертывание центров микрозаполнения и городских распределительных центров увеличивает спрос на компактные высокопроизводительные решения WMS. Эти объекты требуют быстрого обновления запасов и автоматической организации заказов для поддержки моделей доставки в тот же день и на следующий день. Ожидается, что интеграция цифровых двойников, прогнозной аналитики и датчиков Интернета вещей с системами управления складом создаст новые возможности для оптимизации склада в режиме реального времени в розничной торговле, логистике, производстве, здравоохранении и отраслях потребительских товаров.

Сфера охвата рынка систем управления складами в Европе

Рынок сегментируется на основе компонента, развертывания, типа яруса, функции, канала распределения и конечного пользователя.

• по компонентам

На основе компонента рынок систем управления складом подразделяется на аппаратное обеспечение, программное обеспечение и услуги. Сегмент программного обеспечения занимал самую большую долю доходов на рынке примерно 51,8% в 2025 году, чему способствовало растущее развертывание систем управления запасами, управления заказами, выполнения складских операций и платформ отслеживания в режиме реального времени в логистике и розничной торговле. Программные решения являются предпочтительными благодаря их способности централизовать складские данные, повышать точность инвентаризации, оптимизировать маршруты отбора и интегрироваться с системами планирования ресурсов предприятия и управления транспортом.

Сегмент услуг, по прогнозам, зафиксирует самый быстрый рост на уровне 23,6% с 2026 по 2033 год, что обусловлено растущим спросом на внедрение, настройку, интеграцию, обучение и управляемые вспомогательные услуги. Увеличение миграции от устаревших складских систем к облачным платформам и необходимость непрерывного обновления систем ускоряют расширение сегмента.

• При развертывании

На основе развертывания рынок систем управления складом сегментирован на облачный и локальный. В сегменте облачных вычислений в 2025 году доля выручки на рынке составила 58,4%, что обусловлено его масштабируемостью, более низкими первоначальными требованиями к инфраструктуре, удаленной доступностью и возможностью поддержки операций с несколькими хранилищами. Облачные системы все чаще используются розничными торговцами, сторонними поставщиками логистических услуг и малыми и средними предприятиями, стремящимися к более быстрому развертыванию и основанным на подписке моделям ценообразования.

Прогнозируется, что локальный сегмент будет демонстрировать устойчивый рост с 2026 по 2033 год, чему будет способствовать спрос со стороны крупных предприятий, требующих большего контроля над безопасностью данных, настройкой и интеграцией с существующей инфраструктурой предприятия. Отрасли, обрабатывающие конфиденциальные оперативные данные, включая здравоохранение, химические вещества и дорогостоящее производство, продолжают развертывать локальные системы для внутреннего управления данными и соблюдения требований.

• По типу уровня

На основе типа яруса рынок системы управления складом сегментирован на передовой, промежуточный и базовый. В передовом сегменте доля выручки на рынке составила около 46,2% в 2025 году, что обусловлено растущим спросом на аналитику с поддержкой искусственного интеллекта, интеграцию робототехники, оптимизацию труда, прогнозное пополнение и видимость запасов в режиме реального времени. Расширенные платформы WMS широко используются крупными операторами электронной коммерции, производителями и поставщиками логистических услуг, управляющими крупными и сложными складскими сетями.

Промежуточный сегмент, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 22,9% с 2026 по 2033 год, что обусловлено растущим внедрением среди средних предприятий, ищущих возможности настраиваемых запасов, выполнения заказов и контроля склада. Эти решения обеспечивают баланс между функциональностью, стоимостью развертывания и масштабируемостью, что делает их пригодными для организаций, переходящих от ручных или базовых процессов хранения.

• Функциональность

На основе функции рынок системы управления складом сегментирован в систему управления трудом, аналитику и оптимизацию, биллинг и управление двором, интеграцию и техническое обслуживание систем и консалтинговые услуги. Сегмент аналитики и оптимизации в 2025 году занимал самую большую долю на рынке, составив около 31,6%, что обусловлено растущим спросом на прогнозное планирование запасов, мониторинг производительности склада, динамическое слотирование и автоматическое пополнение. Инструменты аналитики помогают операторам складов улучшать пропускную способность, сокращать запасы и оптимизировать использование рабочей силы во время выполнения операций.

Сегмент системы управления персоналом, по прогнозам, зафиксирует самый быстрый рост на уровне 24,1% с 2026 по 2033 год, что обусловлено ростом затрат на рабочую силу, нехваткой рабочей силы и необходимостью повышения производительности труда сотрудников. Платформы управления трудом позволяют организациям отслеживать производительность труда, эффективно распределять задачи и уменьшать задержки при сборе и упаковке на крупных складских объектах.

• Распределительный канал

На базе канала дистрибуции рынок системы управления складом сегментирован на онлайн и офлайн. В 2025 году онлайн-сегмент занимал самую большую долю рынка, составив около 63,7%, что обусловлено ростом доступности облачных WMS-платформ, прямых подписок поставщиков и цифровых каналов закупок. Онлайн-дистрибуция позволяет организациям оценивать функции программного обеспечения, получать доступ к удаленным демонстрациям и развертывать масштабируемые складские решения с меньшим временем реализации.

Прогнозируется, что офлайн-сегмент будет демонстрировать устойчивый рост с 2026 по 2033 год, чему будет способствовать спрос на услуги прямого консалтинга, индивидуального внедрения и системной интеграции на уровне предприятия. Крупные операторы складов по-прежнему полагаются на автономные каналы для детальной оценки требований, установки оборудования и долгосрочной сервисной поддержки.

• Конечный пользователь

На базе конечного пользователя рынок систем управления складом сегментирован на продукты питания и напитки, электронную коммерцию, автомобильную, стороннюю логистику, здравоохранение, электротехнику и электронику, металлы и машины, химикаты и другие. Сегмент электронной коммерции занимал самую большую долю выручки на рынке примерно в 28,9% в 2025 году, что обусловлено ростом объемов онлайн-заказов, растущими ожиданиями потребителей в отношении доставки в тот же день и растущей потребностью в точной видимости запасов. Компании электронной коммерции развертывают платформы WMS для автоматизации сбора, упаковки, обработки возвратов и отслеживания заказов в режиме реального времени в центрах выполнения большого объема.

Ожидается, что сторонний логистический сегмент зафиксирует самый быстрый рост на уровне CAGR 24,8% с 2026 по 2033 год, что обусловлено расширением аутсорсинга складских и исполнительных мероприятий розничными торговцами, производителями и компаниями потребительских товаров. Сторонние поставщики логистических услуг все чаще используют платформы WMS для управления многоклиентскими запасами, повышения точности выставления счетов, оптимизации складских мощностей и обеспечения оперативной видимости клиентов в режиме реального времени.

Региональный анализ рынка систем управления складами Европы

Немецкая система управления складом Market Insight

Германия доминировала на рынке систем управления складами в Европе с самой большой долей доходов примерно 28,6% в 2025 году, чему способствовала ее мощная производственная база, развитая логистическая инфраструктура и высокая концентрация производителей автомобилей, машин, химикатов и промышленных товаров. Компании по всей стране все чаще инвестируют в системы управления складами, чтобы оптимизировать обработку запасов, уменьшить ошибки выполнения и улучшить координацию между производственными объектами, распределительными центрами и транспортными сетями. Растущая интеграция автоматизированных систем хранения и поиска, автономных мобильных роботов и платформ анализа данных еще больше усиливает спрос на передовые решения для управления складами в промышленных и коммерческих операциях Германии.

Британская система управления складом Market Insight

Ожидается, что на рынке систем управления складами в Великобритании будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, регистрируя CAGR примерно в 14,2%, чему способствует быстрое расширение электронной коммерции, увеличение спроса на услуги доставки в тот же день и на следующий день и растущая потребность в эффективных складских операциях. Розничные торговцы, поставщики логистических услуг и компании по производству потребительских товаров внедряют облачные системы управления складами для повышения точности инвентаризации, повышения скорости обработки заказов и управления растущими объемами онлайн-заказов. Кроме того, ожидается, что расширение сторонних логистических сетей, увеличение инвестиций в интеллектуальные центры исполнения и растущее внедрение технологий автоматического сбора и сортировки продолжат стимулировать рост рынка в Великобритании.

Доля рынка систем управления складами в Европе

Индустрия систем управления складами в Европе в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

• Körber AG (Германия)

SSI SCHÄFER Group (Германия)

• Mecalux S.A. (Испания)

Consafe Logistics AB (Швеция)

Hardis Group (Франция)

• KNAPP AG (Австрия)

Swisslog Holding AG (Швейцария)

• Jungheinrich AG (Германия)

• viastore SOFTWARE GmbH (Германия)

Inconso AG (Германия)

Ehrhardt Partner Group (Германия)

Acteos SA (Франция)

Generix Group SA (Франция)

Mantis Informatics S.A. (Греция)

Текущий склад AB (Швеция)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.