Europe Whole Exome Sequencing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

407.98 Billion

USD

2,161.11 Billion

2025

2033

USD

407.98 Billion

USD

2,161.11 Billion

2025

2033

| 2026 –2033 | |

| USD 407.98 Billion | |

| USD 2,161.11 Billion | |

| % | |

|

Сегментация рынка секвенирования всего экзома по компонентам (секвенирование второго поколения и секвенирование третьего поколения), продуктам и услугам (системы, наборы и услуги), приложениям (обнаружение и разработка лекарств, сельское хозяйство и исследования на животных, диагностика, персонализированная медицина и другие), конечному пользователю (фармацевтические и биотехнологические компании, академические и исследовательские институты, больницы и клиники, клинические лаборатории и другие), каналу распределения (прямая торговля, розничные продажи и другие) - отраслевые тенденции и прогноз до 2033 года

Европа секвенирует весь экзомОбзор рынка

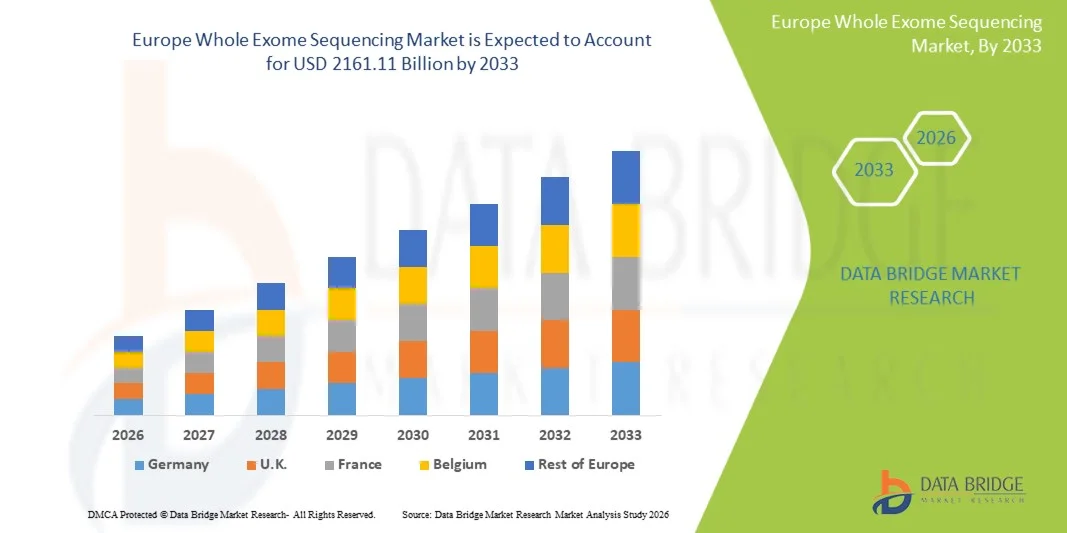

Целый рынок секвенирования экзомов в Европе был оценен как407,98 млрд долларов США в 2025 годуи, по прогнозам, достигнет2161,11 млрд долларов к 2033 годуРастущий в aCAGR 23,17% с 2026 по 2033 годРынок переживает постоянный рост, обусловленный растущим спросом на точную медицину и передовую геномную диагностику, быстрыми достижениями в технологиях секвенирования следующего поколения (NGS) и расширением применения в онкологии, диагностике редких заболеваний, репродуктивном здоровье и персонализированной медицине.

Растущая распространенность генетических расстройств и рака во всем мире в сочетании с растущим внедрением геномного тестирования в клинических и исследовательских условиях заставляет больницы, диагностические лаборатории, фармацевтические компании и исследовательские институты внедрять передовые технологии секвенирования целых экзомов. Высокопроизводительные и интегрированные в ИИ платформы секвенирования все чаще заменяют традиционные методы генетического тестирования во многих медицинских средах, предлагая экономически эффективный, точный и всеобъемлющий анализ областей кодирования белка для идентификации заболеваний, открытия биомаркеров и принятия терапевтических решений.

Ключевые тенденции рынка и перспективы

- К. доминировал на рынке секвенирования всего экзома в Европе с наибольшей долей дохода 36,95% в 2025 году, чему способствовало расширение инфраструктуры геномных исследований, сильные государственные инвестиции в инициативы в области точной медицины и растущее внедрение технологий секвенирования следующего поколения (NGS) в больницах, академических институтах и биотехнологических компаниях. Регион также выигрывает от растущей распространенности рака и редких генетических расстройств, растущего спроса на персонализированную медицину и растущей интеграции геномной аналитики на основе ИИ в клиническую диагностику и приложения для обнаружения лекарств.

- Сегмент секвенирования второго поколения доминировал на рынке с долей 68,42% в 2025 году из-за его широкого распространения в клинической диагностике, научных исследованиях и фармацевтических приложениях.

- Ожидается, что Германия станет самым быстрорастущим регионом с CAGR в 8,6% с 2026 по 2033 год, чему способствуют расширение инфраструктуры здравоохранения, увеличение инвестиций в исследования в области геномики и биотехнологий и растущее внедрение технологий точной медицины в больницах и диагностических лабораториях. Растущая осведомленность о ранней диагностике заболеваний, увеличение распространенности наследственных заболеваний и сильная государственная поддержка инициатив в области геномной медицины еще больше ускоряют рост рынка в Германии.

- Сегмент секвенирования третьего поколения является самой быстрорастущей категорией компонентов, по прогнозам, регистрирующей CAGR в 8,4%, что отражает растущий спрос на технологии секвенирования с длинным чтением, способные обеспечить улучшенное обнаружение структурных вариантов, более быстрые рабочие процессы секвенирования и повышенную геномную точность в анализе сложных заболеваний.

- Сегмент «Диагностика» доминирует в категории приложений с долей дохода 39,27% в 2025 году, что обусловлено растущим использованием секвенирования целых экзомов в диагностике рака, идентификации редких заболеваний, пренатальном скрининге и анализе наследственных расстройств в больницах, клинических лабораториях и специализированных геномных центрах.

- На долю канала дистрибуции Direct Trade приходится 57,36% рынка, предпочитаемого фармацевтическими компаниями, исследовательскими институтами и крупными организациями здравоохранения, требующими индивидуальных решений для секвенирования, прямой технической поддержки и долгосрочных соглашений о закупках для передовых геномных систем и расходных материалов.

- Сегмент услуг является самой быстрорастущей категорией продуктов и услуг с CAGR 8,0%, что обусловлено растущим аутсорсингом рабочих процессов секвенирования, растущим спросом на анализ биоинформатики, облачными службами геномной интерпретации и растущей зависимостью от специализированных поставщиков геномных услуг для клинических и исследовательских приложений.

Размер рынка и прогноз

- Европейская рыночная стоимость (2025) 407,98 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): USD 2161.11 Миллиард

- Прогноз CAGR (2026–2033): 23,17%

- Ведущий регион в 2025 году: Великобритания.

- Самый быстрорастущий регион: Германия

Сфера охвата и ЕвропаСегментация рынка секвенирования всего экзома

|

Атрибуты |

Весь ключ секвенирования экзомаОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа |

|

Ключевые игроки рынка |

Illumina, Inc. (США) |

|

Рыночные возможности |

• Расширение применения точной медицины и сопутствующей диагностики Расширение геномных исследований и диагностики редких заболеваний Возможности роста на развивающихся рынках и геномика, управляемая ИИ |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Вся Европа секвенирует рыночные тенденции

Тенденция: растущее внедрение точной медицины и геномных исследований

Поставщики медицинских услуг, фармацевтические компании и исследовательские институты все чаще внедряют технологии секвенирования целых экзомов (WES) для улучшения диагностики заболеваний, поддержки инициатив в области точной медицины и ускорения геномных исследований. WES позволяет всесторонне анализировать области генома, кодирующие белки, помогая клиницистам выявлять вызывающие заболевания мутации, связанные с раком, редкими генетическими нарушениями, сердечно-сосудистыми заболеваниями и наследственными состояниями. Академические и клинические исследовательские центры также используют платформы секвенирования следующего поколения (NGS), интегрированные с инструментами биоинформатики на основе ИИ, для улучшения интерпретации вариантов и персонализированного планирования лечения. Кроме того, облачная геномная аналитика и автоматизированные рабочие процессы секвенирования повышают эффективность обработки данных и сокращают время обработки для клинической диагностики. Согласно глобальным исследованиям генома, более 80-85% известных болезнетворных мутаций расположены в экзоме, что значительно увеличивает клиническую важность технологий WES. Растущее внедрение программ точной онкологии и национальных инициатив по секвенированию генома в таких странах, как Китай, Индия, Япония и Южная Корея, продолжает укреплять расширение рынка в регионе Европы.

Вся Европа секвенирует динамику рынка экзом

Ключевой фактор рынка: растущий спрос на точную медицину и диагностику генетических заболеваний

Растущая распространенность рака, редких генетических нарушений и наследственных заболеваний значительно стимулирует спрос на технологии секвенирования целых экзомов в регионе Европы. Больницы, клинические лаборатории, фармацевтические компании и академические исследовательские институты все больше полагаются на платформы WES для анализа мутаций, открытия биомаркеров и разработки персонализированного лечения. Согласно глобальным исследованиям в области здравоохранения, редкие заболевания поражают более 300 миллионов человек во всем мире, причем значительная часть пациентов проживает в странах Европы. В онкологических приложениях WES все чаще используется для выявления действенных мутаций и руководства целевыми методами лечения рака, таких как рак легких, рак молочной железы и колоректальный рак. Китай, Япония, Индия и Южная Корея расширяют инвестиции в программы точной медицины и инфраструктуру геномных исследований для улучшения ранней диагностики и лечения заболеваний. Кроме того, увеличение финансируемых правительством проектов по секвенированию генома и растущее внедрение технологий секвенирования следующего поколения в клинической диагностике еще больше ускоряют рост рынка по всему региону.

Ключевое ограничение/вызов: высокая стоимость технологий секвенирования и комплексной интерпретации данных

Значительным ограничением на рынке секвенирования всего экзома в Европе является высокая стоимость, связанная с передовыми системами секвенирования, инфраструктурой биоинформатики и анализом геномных данных. Современные платформы WES требуют сложных инструментов секвенирования, высокопроизводительной вычислительной инфраструктуры и специализированного лабораторного опыта, что приводит к значительным капитальным инвестициям и эксплуатационным расходам для больниц и исследовательских лабораторий. Кроме того, интерпретация больших наборов геномных данных остается очень сложной и требует подготовки биоинформаторов и генетических специалистов, что ограничивает доступность в небольших медицинских учреждениях и развивающихся странах. Несмотря на то, что затраты на секвенирование значительно снизились за последнее десятилетие, комплексное секвенирование экзомов и последующий анализ по-прежнему остаются относительно дорогими для рутинного клинического внедрения на нескольких развивающихся рынках. Кроме того, проблемы, связанные с конфиденциальностью геномных данных, этическими соображениями и отсутствием стандартизированной политики возмещения, продолжают создавать проблемы для поставщиков медицинских услуг и диагностических лабораторий по всей Европе.

Ключевые возможности рынка: интеграция ИИ, облачная геномика и персонализированные платформы здравоохранения

Интеграция искусственного интеллекта, облачных платформ биоинформатики и систем точного здравоохранения открывает значительные возможности для роста рынка секвенирования экзомов. Платформы геномного анализа с поддержкой ИИ могут ускорить интерпретацию вариантов, повысить точность обнаружения мутаций и сократить время прохождения диагностики для клинических применений. Облачные системы управления геномными данными также обеспечивают безопасное хранение, совместные исследования и крупномасштабный анализ геномики населения в сетях здравоохранения и исследовательских организациях. Фармацевтические и биотехнологические компании все чаще используют данные WES для поддержки разработки лекарств, идентификации биомаркеров и сопутствующей диагностики для целевых методов лечения. Кроме того, расширение национальных геномных проектов и растущее внедрение персонализированных медицинских инициатив в Китае, Индии, Японии и Юго-Восточной Азии создают сильные долгосрочные возможности роста для поставщиков технологий секвенирования. Растущее использование инструментов клинической интерпретации с помощью ИИ и автоматизированных рабочих процессов секвенирования также улучшает доступность и операционную эффективность, позволяя шире внедрять технологии секвенирования всего экзома в больницах, клинических лабораториях и академических исследовательских учреждениях.

Европа: весь рынок секвенирования экзомов

Весь рынок секвенирования экзомов сегментирован на основе компонентов, продуктов и услуг, приложений, конечных пользователей и каналов распространения.

Компонент

На основе компонента рынок секвенирования всего экзома сегментирован на секвенирование второго поколения и секвенирование третьего поколения. Сегмент секвенирования второго поколения доминировал на рынке с долей 68,42% в 2025 году из-за его широкого распространения в клинической диагностике, научных исследованиях и фармацевтических приложениях. Высокая пропускная способность, улучшенная точность секвенирования и экономическая эффективность по сравнению с обычными методами секвенирования являются основными факторами, поддерживающими доминирование сегмента. Кроме того, все более широкое использование платформ секвенирования второго поколения в геномике рака, диагностике редких заболеваний и программах точной медицины ускоряет внедрение во всем мире. Фармацевтические и биотехнологические компании все чаще используют эти технологии для обнаружения биомаркеров, идентификации лекарственных средств и геномного профилирования. Доступность передовых платформ секвенирования с автоматизированными рабочими процессами и облачной интеграцией биоинформатики еще больше повышает операционную эффективность и сокращает время разворота. Академические и исследовательские институты также расширяют инвестиции в крупномасштабные геномные проекты и инициативы по секвенированию населения, что еще больше усиливает рост сегмента. Кроме того, растущие расходы на здравоохранение и увеличение государственной поддержки программ геномной медицины продолжают укреплять рыночные позиции технологий секвенирования второго поколения в клинических и исследовательских средах.

Ожидается, что в сегменте секвенирования третьего поколения самый быстрый CAGR составит 9,1% с 2026 по 2033 год, что обусловлено растущим спросом на технологии секвенирования с длинным чтением, способные обеспечить более высокое геномное разрешение и улучшенное обнаружение структурных вариантов. Эти платформы обеспечивают такие преимущества, как секвенирование в реальном времени, улучшенное обнаружение сложных геномных областей и снижение смещения амплификации, что делает их очень привлекательными для передовых исследований геномики и персонализированных приложений медицины. Кроме того, продолжающиеся технологические достижения, снижение затрат на секвенирование и более широкое внедрение трансляционных исследований и анализа редких заболеваний еще больше ускоряют рост сегмента.

По продуктам и услугам

На основе продуктов и услуг рынок секвенирования целых экзомов сегментирован на системы, наборы и услуги. Сегмент комплектов доминировал на рынке с долей 44,38% в 2025 году из-за растущего спроса на стандартизированную подготовку образцов, целевое обогащение и рабочие процессы по подготовке библиотек в больницах, клинических лабораториях и научно-исследовательских институтах. Высокое внедрение готовых к использованию наборов секвенирования повышает операционную эффективность, снижает сложность рабочего процесса и повышает точность секвенирования в приложениях геномного анализа. Кроме того, растущее использование комплектов для обогащения экзомов для онкотестирования, скрининга наследственных заболеваний и программ точной медицины поддерживает расширение сегмента во всем мире. Фармацевтические и биотехнологические компании все больше полагаются на передовые наборы секвенирования для улучшения воспроизводимости и масштабируемости в проектах геномных исследований. Растущая доступность индивидуальных и совместимых с автоматизацией наборов также позволяет лабораториям оптимизировать операции по секвенированию и сократить время обработки. Кроме того, увеличение инвестиций в инфраструктуру геномной диагностики и растущее внедрение технологий секвенирования следующего поколения продолжают укреплять лидирующие позиции сегмента комплектов на мировом рынке.

Ожидается, что в сегменте услуг будет наблюдаться самый быстрый CAGR в 9,4% с 2026 по 2033 год, что обусловлено ростом аутсорсинга услуг по геномному секвенированию и анализу биоинформатики поставщиками медицинских услуг, фармацевтическими компаниями и исследовательскими организациями. Поставщики услуг все чаще предлагают интегрированные решения для секвенирования, интерпретации данных и облачной геномной аналитики, что позволяет использовать экономически эффективные и масштабируемые возможности геномного тестирования. Кроме того, растущий спрос на специализированные знания в области биоинформатики, быстрое время обработки и передовые услуги клинической интерпретации еще больше ускоряет рост на платформах обслуживания секвенирования.

С помощью приложения

На основе применения рынок секвенирования всего экзома сегментирован на открытие и разработку лекарств, сельское хозяйство и исследования на животных, диагностику, персонализированную медицину и другие. Сегмент диагностики доминировал на рынке с долей 39,67% в 2025 году из-за растущего внедрения технологий секвенирования целых экзомов для выявления генетических мутаций, связанных с раком, редкими заболеваниями, неврологическими расстройствами и наследственными состояниями. Больницы, клинические лаборатории и диагностические центры все чаще интегрируют платформы WES в рутинные клинические рабочие процессы для повышения точности диагностики и поддержки инициатив в области точного здравоохранения. Кроме того, рост распространенности хронических и генетических заболеваний в сочетании с повышением осведомленности о раннем выявлении заболеваний и персонализированном планировании лечения значительно стимулирует рост сегмента. Растущие государственные инвестиции в геномную медицину и национальные программы секвенирования еще больше ускоряют внедрение в системы здравоохранения во всем мире. Интеграция инструментов биоинформатики на основе ИИ и облачной геномной аналитики также повышает эффективность интерпретации вариантов и поддерживает более широкое клиническое использование технологий WES.

Ожидается, что сегмент персонализированной медицины будет наблюдать самый быстрый CAGR в 9,6% с 2026 по 2033 год, что обусловлено растущим спросом на индивидуальные подходы к лечению, основанные на специфической геномной информации пациента. Поставщики медицинских услуг и фармацевтические компании все чаще используют секвенирование экзомов для выявления действенных мутаций, оптимизации целевой терапии и улучшения результатов лечения пациентов в онкологии и лечении редких заболеваний. Кроме того, достижения в области инфраструктуры точной медицины, растущее использование сопутствующей диагностики и растущее внедрение фармакогеномики также способствуют быстрому расширению сегмента.

Конечный пользователь

На основе конечного пользователя рынок секвенирования всего экзома сегментируется на фармацевтические и биотехнологические компании, академические и исследовательские институты, больницы и клиники, клинические лаборатории и другие. Сегмент фармацевтических и биотехнологических компаний доминировал на рынке с долей 36,84% в 2025 году из-за увеличения использования технологий секвенирования целых экзомов в области открытия лекарств, идентификации биомаркеров, разработки точной медицины и исследовательской деятельности в области клинических испытаний. Эти компании активно инвестируют в платформы геномных исследований для ускорения терапевтического развития и улучшения понимания путей развития заболеваний. Кроме того, расширение сотрудничества между поставщиками технологий секвенирования и фармацевтическими фирмами поддерживает внедрение передовых рабочих процессов секвенирования и решений биоинформатики в области исследований и разработок. Растущий спрос на геномное профилирование в онкологии и разработку лекарств от редких заболеваний еще больше укрепляет лидирующие позиции сегмента на рынке. Более того, достижения в области высокопроизводительных систем секвенирования и интеграции геномной аналитики на основе ИИ позволяют более эффективно интерпретировать крупномасштабные наборы геномных данных.

Ожидается, что в сегменте больниц и клиник будет наблюдаться самый быстрый CAGR в 8,9% с 2026 по 2033 год, что обусловлено растущим внедрением геномного тестирования в рутинную клиническую диагностику и персонализированное планирование лечения. Больницы все чаще внедряют технологии секвенирования целых экзомов для раннего выявления заболеваний, геномики рака, скрининга новорожденных и диагностики редких заболеваний. Кроме того, растущие инвестиции в здравоохранение, улучшение системы возмещения расходов и растущая доступность программ точной медицины еще больше ускоряют рост сегмента во всем мире.

Дистрибьюторский канал

На основе канала дистрибуции рынок секвенирования целых экзомов сегментируется на прямую торговлю, розничные продажи и другие. Сегмент прямой торговли доминировал на рынке с долей 61,25% в 2025 году из-за прочных партнерских отношений между производителями технологий секвенирования, больницами, исследовательскими институтами и фармацевтическими компаниями. Прямые торговые каналы обеспечивают такие преимущества, как индивидуальные решения для секвенирования, техническая поддержка, услуги по обучению и долгосрочные соглашения о поставках, что делает их предпочтительной моделью распределения для высокоценных геномных технологий. Кроме того, растущий спрос на интегрированные платформы секвенирования и специализированные лабораторные решения побуждает производителей укреплять сети прямых продаж во всем мире. Фармацевтические и биотехнологические компании также полагаются на прямые стратегии закупок для обеспечения постоянного доступа к передовым системам секвенирования, реагентам и инструментам биоинформатики. Кроме того, растущие инвестиции в инфраструктуру геномных исследований и все более широкое внедрение инициатив в области точной медицины продолжают укреплять доминирование сегмента прямой торговли.

Ожидается, что в сегменте розничных продаж самый быстрый CAGR составит 8,3% с 2026 по 2033 год, что обусловлено повышением доступности продуктов геномного тестирования и растущим расширением онлайн- и сторонних лабораторных каналов поставок. Небольшие исследовательские лаборатории, академические учреждения и диагностические центры все чаще принимают модели розничных закупок для секвенирования расходных материалов и аксессуаров из-за улучшенной доступности и конкурентоспособных цен. Кроме того, рост осведомленности о геномной диагностике и расширение сетей дистрибуции на развивающихся рынках еще больше способствуют росту сегмента.

Региональный анализ всего рынка экзом

Ожидается, что рынок секвенирования экзомов в Европе будет быстро расти благодаря расширению инфраструктуры геномных исследований, расширению внедрения технологий секвенирования следующего поколения (NGS) и увеличению инвестиций в инициативы в области точной медицины в таких странах, как Великобритания, Германия, Франция и Италия. Растущая распространенность рака, редких генетических нарушений и наследственных заболеваний, а также растущий спрос на персонализированную медицину и передовую молекулярную диагностику способствуют расширению регионального рынка. Кроме того, растущее государственное финансирование исследований в области геномики, растущая интеграция платформ биоинформатики на основе ИИ и расширение исследовательской деятельности в области фармацевтики и биотехнологий ускоряют внедрение технологий секвенирования целых экзомов в клиническом, академическом и исследовательском секторах.

Великобритания Whole Exome Sequencing Market Insight

Великобритания доминировала на рынке секвенирования всего экзома в Европе с самой большой долей дохода 36,95% в 2025 году, чему способствовало расширение инфраструктуры геномных исследований, сильные государственные инвестиции в инициативы в области точной медицины и растущее внедрение технологий секвенирования следующего поколения (NGS) в больницах, академических институтах и биотехнологических компаниях. Страна также выигрывает от растущей распространенности рака и редких генетических расстройств, растущего спроса на персонализированную медицину и растущей интеграции геномной аналитики на основе ИИ в клиническую диагностику и приложения для обнаружения лекарств. Кроме того, расширение национальных программ секвенирования генома, увеличение инвестиций в передовую молекулярную диагностику и расширение сотрудничества между исследовательскими институтами и фармацевтическими компаниями еще больше укрепляют лидирующие позиции Великобритании на региональном рынке.

Германия: полное понимание рынка секвенирования экзомов

Ожидается, что Германия станет самым быстрорастущим регионом с CAGR в 8,6% с 2026 по 2033 год, чему способствуют расширение инфраструктуры здравоохранения, увеличение инвестиций в исследования в области геномики и биотехнологий и растущее внедрение технологий точной медицины в больницах и диагностических лабораториях. Растущая осведомленность о ранней диагностике заболеваний, увеличение распространенности наследственных заболеваний и сильная государственная поддержка инициатив в области геномной медицины еще больше ускоряют рост рынка в Германии. Кроме того, растущее внедрение платформ геномной аналитики с поддержкой ИИ, расширение деятельности по клиническим исследованиям и растущее внедрение передовых технологий секвенирования в фармацевтическом и академическом секторах поддерживают быстрое расширение регионального рынка.

Целая доля рынка Exome

Индустрия секвенирования экзомов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Illumina, Inc. (США)

- Thermo Fisher Scientific Inc. (США)

- QIAGEN N.V. (Нидерланды)

- Agilent Technologies, Inc. (США)

- Pacific Biosciences of California, Inc. (США)

- Oxford Nanopore Technologies PLC (Великобритания)

- BGI Genomics Co., Ltd. (Китай)

- Roche Holding AG (Швейцария)

- Danaher Corporation (США)

- PerkinElmer, Inc. (США)

- Eurofins Scientific (Люксембург)

- Macrogen, Inc. (Южная Корея)

- Novogene Co., Ltd. (Китай)

- GATC Biotech AG (Германия)

- Azenta Life Sciences (США)

- Twist Bioscience Corporation (США)

- 10x Genomics, Inc. (США)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Bio-Rad Laboratories, Inc. (США)

- Пекинский институт геномики (BGI) (Китай)

- Myriad Genetics, Inc. (США)

- Gene by Gene, Ltd. (США)

- Natera, Inc. (США)

- SOPHiA GENETICS SA (Швейцария)

- Fabric Genomics, Inc. (США)

- Centogene N.V. (Германия)

- Integrated DNA Technologies, Inc. (США)

- Personalis, Inc. (США)

- Genewiz, Inc. (США)

- Partek Incorporated (США)

Последние события на европейском рынке секвенирования экзомов

- В январе 2021 года Illumina, Inc. объявила о запуске TruSight Software Suite, интегрированного решения для биоинформатики, предназначенного для оптимизации анализа всего экзома и секвенирования всего генома для клинических лабораторий. Платформа улучшает интерпретацию вариантов, автоматизацию рабочих процессов и управление геномными данными, позволяя поставщикам медицинских услуг и исследователям повысить эффективность диагностики и ускорить применение прецизионной медицины.

- В сентябре 2021 года Thermo Fisher Scientific Inc. объявила о расширении своих возможностей Ion Torrent Genexus System с помощью передовых онкологических тестов Oncomine, поддерживающих рабочие процессы секвенирования целых экзомов. Разработка была направлена на улучшение быстрого геномного профилирования и обеспечение более точного анализа мутаций рака в клинических и трансляционных условиях исследований.

- В марте 2022 года Agilent Technologies, Inc. запустила свой SureSelect Cancer CGP Assay, комплексное решение для геномного профилирования, предназначенное для секвенирования целых экзомов и целевых исследований в области онкологии. Анализ обеспечивает расширенный охват клинически значимых биомаркеров рака и поддерживает инициативы по точной онкологии за счет повышения точности секвенирования и надежности данных.

- В октябре 2022 года PacBio объявила о коммерческом выпуске системы секвенирования с длинным чтением Revio, предназначенной для обеспечения более высокой пропускной способности и улучшенной точности для сложного геномного анализа, включая целые приложения секвенирования экзомов. Платформа позволяет исследователям лучше идентифицировать структурные варианты и редкие генетические мутации, одновременно снижая затраты на секвенирование и время обработки.

- В феврале 2023 года QIAGEN N.V. объявила о запуске Мультимодальных наборов ДНК/РНК QIAseq для поддержки передовых рабочих процессов секвенирования следующего поколения, включая секвенирование целых экзомов для онкологии и исследований наследственных заболеваний. Новые наборы повышают эффективность подготовки библиотеки и позволяют одновременно проводить геномный и транскриптомный анализ для улучшения открытия биомаркеров.

- В июне 2023 года Oxford Nanopore Technologies plc объявила об усовершенствовании своей платформы секвенирования PromethION с модернизированной химией и более высокими возможностями калькуляции оснований для крупномасштабных проектов секвенирования генома и целых экзомов. Разработка поддерживает более быстрое секвенирование и улучшенное обнаружение редких и сложных геномных вариантов в клинических исследованиях.

- В январе 2024 года Roche Holding AG объявила о сотрудничестве с PathAI для продвижения цифровой патологии на основе ИИ и интеграции геномного секвенирования для приложений точной медицины, включая диагностику онкологии на основе секвенирования целых экзомов. Партнерство направлено на улучшение идентификации биомаркеров и поддержку принятия решений о персонализированном лечении с помощью расширенной геномной аналитики.

- В мае 2024 года Illumina, Inc. объявила о запуске производственной платформы секвенирования NovaSeq X Plus на дополнительных глобальных рынках, расширяя доступ к высокопроизводительному секвенированию целых экзомов для клинической геномики, секвенирования населения и фармацевтических исследовательских приложений. Платформа значительно повышает скорость секвенирования, масштабируемость и устойчивость, одновременно снижая затраты на геномный анализ.

- В августе 2024 года BGI Genomics объявила о расширении своего портфеля услуг по секвенированию экзомов с помощью расширенных решений для анализа биоинформатики с поддержкой ИИ для выявления редких заболеваний и исследований в области онкологии. Обновленные услуги повышают эффективность геномной интерпретации и поддерживают инициативы в области точной медицины в больницах и научно-исследовательских учреждениях по всему миру.

- В феврале 2025 года Element Biosciences объявила о продвижении своей платформы секвенирования AVITI с улучшенной химией и расширенной совместимостью для высокоточных рабочих процессов секвенирования целых экзомов. Разработка повышает гибкость секвенирования, улучшает качество данных и поддерживает экономически эффективные геномные исследования в академических, клинических и фармацевтических приложениях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.