Global 2d Display For Defense And Aerospace Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.56 Billion

USD

5.55 Billion

2024

2032

USD

3.56 Billion

USD

5.55 Billion

2024

2032

| 2025 –2032 | |

| USD 3.56 Billion | |

| USD 5.55 Billion | |

| % | |

|

Сегментация мирового рынка 2D-дисплеев для оборонной и аэрокосмической промышленности по технологии отображения (жидкокристаллические дисплеи (ЖК), светодиодные (LED), органические светодиоды (OLED), микро-светодиоды и другие), типу (сенсорные и несенсорные), разрешению (Full HD, HD, 4K и другие), размеру панели (от 5 до 10 дюймов, более 10 дюймов и менее 5 дюймов), типу дисплея (обычный дисплей и интеллектуальный дисплей), каналу продаж (OEM-производители и розничные продавцы), применению (аэрокосмическая и оборонная промышленность) — тенденции отрасли и прогноз до 2032 года

Размер рынка 2D-дисплеев для оборонной и аэрокосмической промышленности

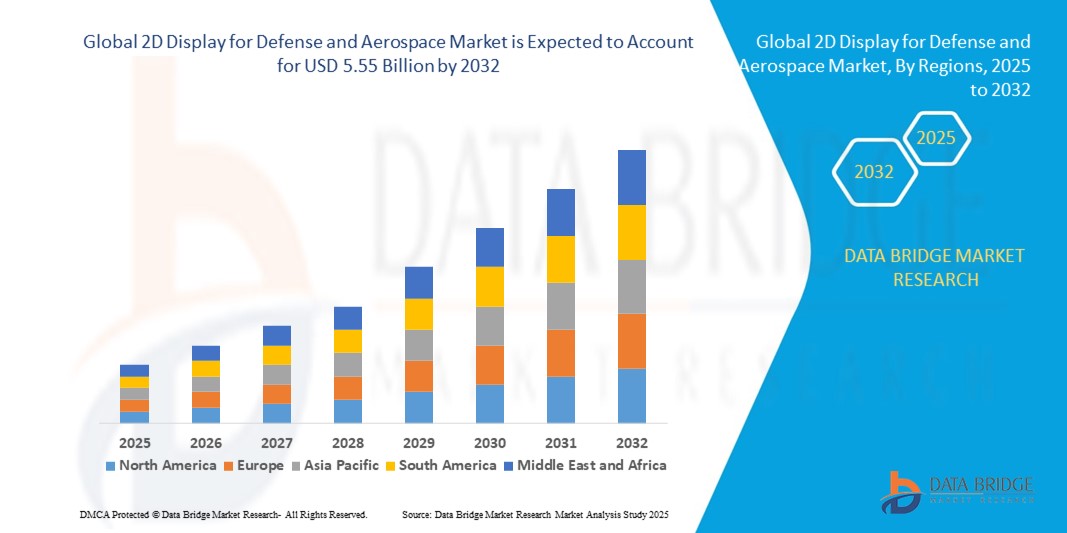

- Объем мирового рынка 2D-дисплеев для оборонной и аэрокосмической промышленности оценивался в 3,56 млрд долларов США в 2024 году и, как ожидается, достигнет 5,55 млрд долларов США к 2032 году при среднегодовом темпе роста 5,70% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущим спросом на современные системы ситуационной осведомленности, увеличением инвестиций в модернизацию оборонных платформ и растущим внедрением легких технологий отображения высокого разрешения в военных самолетах, наземных транспортных средствах и центрах управления.

- Кроме того, растущее использование беспилотных систем и интеллектуальных кабин открывает новые возможности для интеграции компактных и эффективных 2D-дисплеев в приложения мониторинга в реальном времени и критически важные приложения.

2D-дисплей для анализа рынка обороны и аэрокосмической промышленности

- Интеграция технологии 2D-дисплеев в системы управления и контроля нового поколения повышает точность принятия решений в оборонных и аэрокосмических операциях.

- Достижения в области разработки дисплеев повышенной прочности, панелей, хорошо читаемых при солнечном свете, и многофункциональных интерфейсов обеспечивают бесперебойное развертывание в суровых боевых условиях и условиях авиации.

- Северная Америка доминировала на рынке 2D-дисплеев для оборонной и аэрокосмической промышленности, получив наибольшую долю выручки в 39,6% в 2024 году благодаря значительным расходам на оборону и раннему внедрению передовых технологий авионики и дисплеев.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка 2D-дисплеев для оборонной и аэрокосмической промышленности, что обусловлено ростом геополитической напряженности, продолжающейся модернизацией военной авиационной инфраструктуры и мощной государственной поддержкой отечественного аэрокосмического производства и технического прогресса.

- Сегмент ЖК-дисплеев обеспечил наибольшую долю выручки в 2024 году благодаря своей экономической эффективности, надежности и пригодности к различным условиям окружающей среды. ЖК-дисплеи широко используются в кабинах пилотов, на пультах управления и в критически важных интерфейсах военных самолетов и командных центров благодаря своему длительному сроку службы и стабильной работе.

Область применения отчета и 2D-отображение для сегментации рынка обороны и аэрокосмической промышленности

|

Атрибуты |

2D-дисплей для оборонной и аэрокосмической промышленности: ключевые аспекты рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

• Интеграция дополненной реальности с системами 2D-отображения • Растущий спрос на легкие и энергоэффективные дисплейные модули |

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка 2D-дисплеев для оборонной и аэрокосмической промышленности

Достижения в области технологий Micro-LED и OLED улучшают тактическую визуализацию

- Растущее внедрение дисплеев Micro-LED и OLED революционизирует системы управления в кабине экипажа и на земле, обеспечивая более чёткое изображение, сниженное энергопотребление и более высокую яркость. Эти технологии позволяют улучшить ситуационную осведомлённость как днём, так и ночью, повышая эффективность работы и принятие решений в режиме реального времени.

- Интеграция сверхтонких и лёгких панелей в военную экипировку и приборные панели аэрокосмической техники способствует эргономичному и компактному дизайну оборудования. Эти дисплеи обеспечивают большую гибкость и надёжность, что критически важно в неблагоприятных условиях, и всё чаще используются в носимых командных интерфейсах и портативных системах.

- В условиях, когда военные операции требуют более быстрой обработки данных, дисплеи высокого разрешения, такие как 4K-панели, становятся стандартом в современных системах моделирования и обучения. Эти решения позволяют военнослужащим участвовать в гиперреалистичном планировании задач и снижать риски, связанные с реальными учениями.

- Например, в 2023 году компания Lockheed Martin интегрировала OLED-дисплеи в проекционные дисплеи (HUD) истребителей нового поколения, что позволило расширить поле зрения и улучшить видимость при выполнении высокоскоростных полётов. Это усовершенствование повысило скорость реакции пилота и точность прицеливания.

- В то время как новые технологии отображения преобразуют визуализацию в сфере обороны, их долгосрочный успех зависит от постоянных исследований и разработок, повышения надежности для полевых условий и масштабируемости для массового развертывания на наземных, воздушных и морских платформах.

Динамика рынка 2D-дисплеев для оборонной и аэрокосмической промышленности

Водитель

Повышенный спрос на ситуационную осведомленность и тактическую визуализацию в современной войне

• Переход к разведке поля боя в режиме реального времени и оцифровке зон боевых действий повысил спрос на передовые решения для двумерного отображения. Военные и аэрокосмические приложения всё чаще используют интуитивно понятные интерфейсы для представления критически важных данных, таких как карты, показания датчиков и информация о целях, полевым оперативникам и командным подразделениям.

• Современные самолёты, танки и военные корабли оснащаются интеллектуальными дисплеями, которые обеспечивают многофункциональность и позволяют плавно переключаться между навигационными данными, данными наблюдения и системами связи. Эти визуальные инструменты помогают операторам принимать более быстрые и обоснованные решения в условиях стресса.

• Вооружённые силы также инвестируют в интеллектуальные дисплеи для дронов, беспилотных летательных аппаратов и станций дистанционного управления. По мере перехода к автономным системам, двумерные дисплеи высокого разрешения становятся незаменимыми для мониторинга задач и предотвращения угроз.

• Например, в 2022 году Министерство обороны США расширило инвестиции в прочные интеллектуальные дисплеи для кабин военных вертолетов, чтобы обеспечить круглосуточные полеты и повысить безопасность полетов в зонах с плохой видимостью.

• Хотя ситуационная осведомленность является основным направлением, производители должны улучшить скорость реагирования дисплеев, обеспечить низкое энергопотребление и соответствовать военным стандартам долговечности, чтобы соответствовать требованиям оборонных закупок.

Сдержанность/Вызов

Высокая стоимость и сложность интеграции современных дисплейных модулей

• Внедрение высокотехнологичных дисплеев, таких как OLED, Micro-LED и 4K-панели, существенно увеличивает стоимость разработки оборонного оборудования. Эти компоненты требуют специальных материалов и производственных процессов, что делает их менее доступными для программ с ограниченным бюджетом и оборонных проектов небольших стран.

• Совместимость систем представляет собой ещё одну проблему, поскольку устаревшие платформы оборонного назначения не всегда поддерживают современные интерфейсы отображения. Модернизация существующего оборудования с помощью современных экранов часто требует интеграции специализированного оборудования и программного обеспечения, что увеличивает как время, так и расходы.

• Устойчивость к внешним воздействиям является ключевым фактором, поскольку дисплеи военного уровня должны работать в условиях экстремальных температур, высокогорья и электромагнитных полей. Выполнение этих требований к прочности увеличивает затраты на проектирование и тестирование.

• Например, в 2023 году европейский оборонный подрядчик отложил развертывание модернизации интеллектуальных дисплеев для военно-морских кораблей из-за проблем интеграции с устаревшими радиолокационными системами, что подчеркнуло сложность модернизации крупных флотов.

• Чтобы устранить эти препятствия, поставщики должны отдать приоритет модульным системам отображения, экономически эффективному производству панелей и совместным подходам к разработке систем для упрощения интеграции в оборонной и аэрокосмической инфраструктурах.

2D-дисплей для оборонного и аэрокосмического рынка

Мировой рынок 2D-дисплеев для оборонной и аэрокосмической промышленности сегментирован по принципу технологии отображения, типа, разрешения, размера панели, канала продаж и области применения.

- По технологии отображения

В зависимости от технологии отображения рынок сегментируется на жидкокристаллические дисплеи (ЖК), светодиодные (LED), органические светодиоды (OLED), микро-светодиоды и другие. Сегмент ЖК-дисплеев обеспечил наибольшую долю выручки в 2024 году благодаря своей экономической эффективности, надежности и пригодности к различным условиям окружающей среды. ЖК-дисплеи широко используются в кабинах пилотов, на пультах управления и в критически важных интерфейсах военной авиации и командных центрах благодаря своему длительному сроку службы и стабильной работе.

Ожидается, что сегмент OLED-дисплеев будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год благодаря превосходному качеству изображения, лёгкой конструкции и потенциалу для гибких конфигураций дисплеев. OLED-дисплеи набирают популярность в военном оборудовании нового поколения, носимых устройствах и компактных аэрокосмических приборах, требующих высокой контрастности и энергоэффективности.

- По типу

По типу рынок сегментируется на сенсорные и несенсорные дисплеи. В 2024 году несенсорный сегмент доминировал на рынке благодаря своему приоритету в условиях повышенной прочности, где требуется минимальное взаимодействие с пользователем. Такие дисплеи используются в приборных панелях и устаревших системах обороны, где прочность и стабильность имеют решающее значение.

Ожидается, что сегмент сенсорных дисплеев будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря растущему спросу на интерактивные интерфейсы в современных воздушных судах и системах управления. Повышение удобства использования и интеграция с аналитикой данных в реальном времени стимулируют внедрение интеллектуальных кабин и мобильных систем управления.

- По резолюции

В зависимости от разрешения рынок сегментируется на Full HD, HD, 4K и другие. Сегмент Full HD занимал наибольшую долю рынка в 2024 году благодаря балансу между чёткостью изображения, стоимостью и совместимостью с оборудованием. Дисплеи Full HD широко используются в беспилотных системах, модулях имитационного обучения и интерфейсах видеонаблюдения.

Ожидается, что сегмент 4K будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год в связи с ростом спроса на изображения сверхвысокой четкости для беспилотных летательных аппаратов, спутниковой съемки и систем ситуационной осведомленности как в аэрокосмической, так и в оборонной отраслях.

- По размеру панели

В зависимости от размера панели рынок сегментируется на сегменты менее 5 дюймов, от 5 до 10 дюймов и более 10 дюймов. Сегмент 5–10 дюймов занимал доминирующую долю в 2024 году благодаря своей универсальности и широкому применению в портативных коммуникационных устройствах, портативных системах и встраиваемых приборах.

Ожидается, что сегмент устройств с диагональю более 10 дюймов будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, чему будет способствовать растущий спрос на командные консоли с большим экраном, дисплеи воздушных судов и интерфейсы управления полетами, где важны детальные изображения и многоэкранные макеты.

- По типу отображения

По типу дисплея рынок сегментируется на обычные дисплеи и интеллектуальные дисплеи. В 2024 году сегмент обычных дисплеев доминировал благодаря их широкому использованию в базовых приборных панелях, устаревших системах и приложениях, где расширенные функции не являются обязательными.

Ожидается, что сегмент интеллектуальных дисплеев будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено растущей интеграцией искусственного интеллекта и Интернета вещей (IoT) в аэрокосмическую и оборонную отрасли. Интеллектуальные дисплеи пользуются популярностью благодаря своей способности предоставлять пользователям интерактивную обратную связь в режиме реального времени, улучшая возможности принятия решений в динамичных условиях.

- По каналу продаж

По каналам продаж рынок сегментирован на производителей оригинального оборудования (OEM) и розничных продавцов. Наибольшая доля в 2024 году пришлась на сегмент OEM, что обусловлено прямыми закупками для производства самолетов, интеграцией военной техники и разработкой индивидуальных решений для государственных оборонных заказов.

Ожидается, что сегмент розничной торговли будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год в связи с растущей потребностью в сменных компонентах, модернизациях и стандартизированных дисплеях среди вторичных поставщиков и поставщиков услуг по техническому обслуживанию.

- По применению

По сфере применения рынок сегментируется на аэрокосмическую и оборонную отрасли. Наибольшая доля в 2024 году пришлась на оборонный сегмент благодаря росту инвестиций в программы модернизации, боевые технологии и беспилотные оборонные системы. 2D-дисплеи играют важнейшую роль в системах оперативной координации, наблюдения и управления.

Ожидается, что аэрокосмический сегмент будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год за счет увеличения производства самолетов, спроса на современные системы отображения информации для пилотов и внедрения легких дисплейных модулей для повышения топливной эффективности и улучшения условий полета.

2D-дисплей для регионального анализа рынка обороны и аэрокосмической промышленности

- Северная Америка доминировала на рынке 2D-дисплеев для оборонной и аэрокосмической промышленности, получив наибольшую долю выручки в 39,6% в 2024 году благодаря значительным расходам на оборону и раннему внедрению передовых технологий авионики и дисплеев.

- Регион выигрывает от присутствия ключевых подрядчиков в аэрокосмической и оборонной промышленности, а также от технологического лидерства в области инновационных систем отображения информации. Программы модернизации вооруженных сил и модернизация коммерческих самолетов ускоряют внедрение дисплеев высокого разрешения.

- Кроме того, растущий спрос на интеллектуальные кабины и интегрированные системы ситуационной осведомленности стимулирует инвестиции в оборонный сектор США и Канады.

Обзор рынка 2D-дисплеев для оборонной и аэрокосмической промышленности США

США получили наибольшую долю выручки в Северной Америке в 2024 году благодаря масштабным инвестициям в модернизацию военной авиации и программы освоения космоса. Спрос на передовые 2D-системы отображения дополнительно поддерживается такими инициативами, как Future Vertical Lift (FVL) и Next Generation Air Dominance (NGAD). Более того, интеграция дисплеев нового поколения в командные центры и беспилотные летательные аппараты (БПЛА) укрепляет позиции США как ведущего игрока в росте рынка.

Обзор европейского 2D-дисплея для рынка обороны и аэрокосмической промышленности

Ожидается, что европейский рынок будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать увеличение оборонных бюджетов и развитие местного аэрокосмического потенциала. Такие страны, как Германия, Франция и Великобритания, модернизируют системы авионики военных самолётов и коммерческих самолётов, стимулируя внедрение лёгких, высококонтрастных двумерных дисплеев. Рост инвестиций в космические системы обороны и управления спутниками дополнительно повышает потенциал регионального рынка.

Обзор рынка оборонной и аэрокосмической промышленности Германии в формате 2D-дисплея

В Германии наблюдается значительный рост внедрения систем двумерной визуализации, обусловленный растущим спросом на цифровые решения для кабин военных самолётов и вертолётов. Стремление страны к созданию автономных и полуавтономных оборонных систем также стимулирует потребность в усовершенствованных технологиях визуализации. Ориентируясь на собственное производство и высокие стандарты надёжности, Германия играет ключевую роль в формировании европейского рынка систем отображения информации для оборонной промышленности.

Обзор рынка оборонной и аэрокосмической промышленности Великобритании в формате 2D-дисплея

Ожидается, что Великобритания продемонстрирует самые быстрые темпы роста в период с 2025 по 2032 год, чему будут способствовать масштабные программы модернизации обороны и участие в многонациональных аэрокосмических проектах. Ожидается, что инвестиции Великобритании в программы создания истребителей шестого поколения и модернизированные платформы разведывательных самолетов будут стимулировать спрос на современные многофункциональные дисплеи. Интеграция дисплеев с искусственным интеллектом и технологий цифровых двойников также набирает обороты в аэрокосмической экосистеме страны.

Обзор рынка оборонной и аэрокосмической промышленности в Азиатско-Тихоокеанском регионе в формате 2D-дисплея

Ожидается, что Азиатско-Тихоокеанский регион будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено ростом расходов на оборону, проблемами региональной безопасности и расширением инфраструктуры коммерческой авиации. Такие страны, как Китай, Индия и Япония, активно модернизируют свои военно-воздушные силы и коммерческий флот, увеличивая спрос на интеллектуальные 2D-дисплеи. Росту также способствуют инициативы внутреннего производства и достижения в области технологий миниатюрных и прочных дисплеев.

Обзор рынка 2D-дисплеев в Китае для оборонной и аэрокосмической промышленности

В 2024 году Китай занимал самую большую долю рынка в Азиатско-Тихоокеанском регионе, чему способствовала активная модернизация вооруженных сил и космические программы. Значительные инвестиции страны в разработку малозаметных самолетов, БПЛА и ракетных систем создают значительный спрос на современные двухмерные дисплеи для кабин пилотов и наземных систем управления. Кроме того, стремление Китая развивать собственное производство авионики и оборонных интерфейсов на базе искусственного интеллекта еще больше укрепляет его лидерство на региональном рынке.

Обзор рынка 2D-дисплеев в Японии для оборонной и аэрокосмической промышленности

Ожидается, что Япония станет свидетелем самых быстрых темпов роста в период с 2025 по 2032 год, ускоренного внедрения 2D-дисплеев высокого разрешения, особенно в самолётах-разведчиках, флотах береговой охраны и программах истребителей нового поколения. По мере того, как Япония наращивает свои возможности самообороны и присоединяется к глобальным коалициям по безопасности, растёт спрос на интегрированную авионику и интеллектуальные системы визуализации. Рынок также поддерживается японским опытом в производстве дисплеев и акцентом на эксплуатационную надёжность в аэрокосмической отрасли.

Доля рынка 2D-дисплеев для оборонной и аэрокосмической промышленности

Лидерами рынка 2D-дисплеев для оборонной и аэрокосмической промышленности являются в первую очередь хорошо зарекомендовавшие себя компании, среди которых:

- Корри (США)

- Корпорация астронавтики Америки (США)

- Crunchbase Inc. (США)

- Rosen Aviation (США)

- ScioTeq (Бельгия)

- Excelitas Technologies Corp. (США)

- DIEHL STIFTUNG & CO. KG (Германия)

- Nighthawk Flight Systems, Inc (США)

- Aspen Avionics, Inc. (Италия)

- Микропродукция США (США)

- Meggitt PLC. (Великобритания)

- Honeywell International Inc. (США)

- Барко (Бельгия)

- BAE Systems (Великобритания)

- Фалес (Франция)

- Garmin Ltd. или ее дочерние компании. (США)

- Winmate Inc (Тайвань)

- Collins Aerospace (США)

- D&T Inc (США)

- Elbit Systems Ltd. (Израиль)

Последние разработки на мировом рынке 2D-дисплеев для оборонной и аэрокосмической промышленности

- В марте 2022 года компания Nighthawk Flight Systems, Inc. получила сертификат AS9100/ISO9001, что стало важным достижением в обеспечении качества. Этот сертификат позволяет компании разрабатывать и производить компактные интегрированные системы отображения для авиации общего назначения, бизнес-джетов, военных самолетов, региональных самолетов и воздушного транспорта. Эта разработка укрепляет позиции Nighthawk на мировом рынке 2D-дисплеев для оборонной и аэрокосмической отрасли, повышая надежность, укрепляя доверие клиентов и расширяя возможности компании в области высокопроизводительных решений для отображения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.