Global 3d Gaming Consoles Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.08 Billion

USD

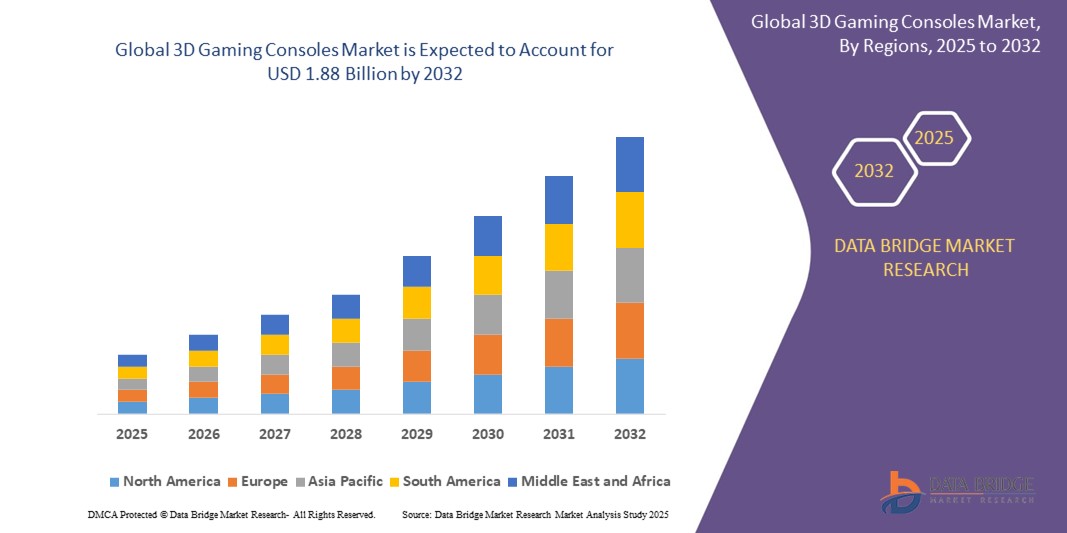

1.88 Billion

2024

2032

USD

1.08 Billion

USD

1.88 Billion

2024

2032

| 2025 –2032 | |

| USD 1.08 Billion | |

| USD 1.88 Billion | |

| % | |

|

Сегментация мирового рынка игровых 3D-консолей по компонентам (аппаратное и программное обеспечение), технологиям (виртуальная и дополненная реальность, автоматическая стереоскопия, технология активного затвора, Leap Motion, Project Holodeck, KINECT Motion Gaming, Oculus Rift, поляризованный затвор и Xbox IllumiRoom), платформам (Microsoft Xbox, Nintendo Wii и Sony Playstation), консолям (портативным, домашним, специализированным и микро), конечным пользователям (здравоохранение, игры и мобильные устройства) — тенденции отрасли и прогноз до 2032 г.

Размер рынка игровых 3D-консолей

- Объем мирового рынка игровых 3D-консолей оценивается в 1,08 млрд долларов США в 2024 году и, как ожидается , достигнет 1,88 млрд долларов США к 2032 году при среднегодовом темпе роста 7,20% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим спросом на захватывающие игровые возможности, технологическими достижениями в области графики и отображения, а также растущей популярностью интеграции виртуальной реальности (VR) и дополненной реальности (AR) в консольные игры.

- Кроме того, растущее сообщество геймеров по всему миру и растущие инвестиции ключевых игроков в инновационные игровые технологии еще больше стимулируют расширение рынка.

Анализ рынка игровых 3D-консолей

- Рынок игровых 3D-консолей демонстрирует устойчивый рост благодаря достижениям в области технологий погружения и усовершенствованных пользовательских интерфейсов, предоставляющих геймерам более захватывающие и реалистичные возможности. Интеграция функций виртуальной и дополненной реальности в игровые консоли увеличивает спрос на инновационные и интерактивные игровые возможности.

- Ключевые игроки на рынке сосредоточены на разработке высокопроизводительных консолей с улучшенными графическими и вычислительными возможностями для привлечения более широкой аудитории. Это привело к усилению конкуренции и сотрудничества в отрасли, что стимулирует постоянные инновации и расширение ассортимента продукции.

- Северная Америка доминирует на мировом рынке игровых 3D-консолей с самой большой долей выручки в 43% в 2025 году, что обусловлено высоким потребительским спросом на высококачественные интерактивные развлечения и ранним внедрением передовых игровых технологий.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка игровых 3D-консолей, что обусловлено быстрым внедрением технологий, ростом располагаемых доходов и расширением сообществ геймеров.

- Сегмент оборудования занимает самую большую долю рынка выручки в 58% в 2024 году, что обусловлено растущими инвестициями в передовые процессоры, дисплеи высокого разрешения и датчики отслеживания движения. Спрос на иммерсивные игровые установки продолжает расти, особенно среди профессиональных геймеров и энтузиастов, что повышает потребность в высокопроизводительных игровых консолях

Область применения отчета и сегментация рынка игровых 3D-консолей

|

Атрибуты |

Ключевые данные о рынке игровых консолей 3D |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка игровых 3D-консолей

«Растет популярность захватывающих и интерактивных игровых впечатлений»

- Рынок игровых консолей 3D все больше фокусируется на предоставлении захватывающих и интерактивных игровых впечатлений, которые вовлекают игроков за пределы традиционного игрового процесса. Эта тенденция обусловлена растущим спросом на реалистичные визуальные эффекты и динамические среды, которые воспроизводят сценарии реального мира

- Интеграция технологий виртуальной и дополненной реальности в игровые консоли кардинально меняет способ взаимодействия геймеров с цифровыми мирами.

- Например, консоли теперь поддерживают гарнитуры виртуальной реальности, которые позволяют игрокам физически двигаться и взаимодействовать в играх, усиливая погружение.

- Разработчики создают игры со сложной 3D-графикой и пространственным звуком, чтобы создать мультисенсорный опыт

- Эта тенденция стимулирует постоянные инновации в области аппаратных возможностей, таких как усовершенствованные процессоры и контроллеры с датчиками движения, что обеспечивает более плавный и отзывчивый игровой процесс.

- В результате игровые консоли превращаются в платформы, которые предлагают больше, чем просто развлечения, способствуя социальному взаимодействию и эмпирическому вовлечению пользователей.

Динамика рынка игровых 3D-консолей

Водитель

«Растущий спрос на улучшенные игровые возможности»

- Потребители все чаще ищут захватывающие и реалистичные игровые ощущения, сочетающие высококачественную графику и интерактивный игровой процесс, что приводит к более сильному вовлечению и удовлетворению.

- Например, PlayStation 5 и Xbox Series X оснащены технологией трассировки лучей и сверхбыстрыми твердотельными накопителями для поддержки визуально насыщенных, бесшовных трехмерных миров.

- Потребность в реализме побудила производителей интегрировать в консоли передовое оборудование, включая мощные графические процессоры, дисплеи высокого разрешения и точные датчики движения.

- Такие технологии, как виртуальная реальность и дополненная реальность, улучшают 3D-игры, предлагая более глубокое погружение и новые режимы взаимодействия, привлекая широкий круг геймеров.

- Например, интеграция виртуальной реальности Meta в игровые платформы расширила возможности захватывающего игрового процесса.

- Наличие сложных 3D-игр с подробными сюжетными линиями и реалистичной анимацией персонажей поддерживает инновации в области оборудования и укрепляет экосистему контента.

- Популярность многопользовательских и онлайн-игр увеличивает спрос на консоли, которые обеспечивают бесшовное 3D-подключение и социальное взаимодействие в реальном времени, стимулируя постоянные инновации и развитие рынка.

Сдержанность/Вызов

«Высокая стоимость современных игровых консолей с поддержкой 3D»

- Высокая стоимость игровых 3D-консолей, обусловленная передовым оборудованием и интеграцией VR/AR, делает их менее доступными для экономных потребителей.

- Например, такие консоли, как PlayStation VR2 Bundle и Xbox Series X, имеют высокие цены, которые недоступны для многих.

- Необходимость покупки дополнительных аксессуаров и 3D-совместимых игр еще больше увеличивает общую стоимость владения, что сдерживает широкое распространение среди потребителей.

- Регионы, чувствительные к цене, сталкиваются с более низким проникновением на рынок из-за ограниченной доступности, что сдерживает рост пользовательской базы 3D-игровых консолей.

- Частые обновления оборудования, необходимые для соответствия развивающимся технологическим стандартам, увеличивают долгосрочные расходы потребителей.

- Более дешевые альтернативы, такие как мобильные и ПК-игровые платформы, предлагают увлекательный опыт по более низкой цене, усиливая конкуренцию и отвлекая потенциальных покупателей от консольных игр.

Масштаб рынка игровых 3D-консолей

Рынок сегментирован по компонентам, технологиям, платформам, консолям и конечным пользователям.

- По компонентам

На основе компонентов рынок 3D-игровых консолей сегментируется на аппаратное и программное обеспечение. Сегмент аппаратного обеспечения занимает самую большую долю рынка в 58% в 2024 году, что обусловлено растущими инвестициями в передовые процессоры, дисплеи высокого разрешения и датчики отслеживания движения. Спрос на иммерсивные игровые установки продолжает расти, особенно среди профессиональных геймеров и энтузиастов, что повышает потребность в высокопроизводительных игровых консолях.

Ожидается, что сегмент программного обеспечения будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, поддерживаемый растущей разработкой 3D-игр и интерактивных сред. Разработчики игр сосредотачиваются на пользовательском опыте с помощью повествований, управляемых ИИ, реалистичной анимации персонажей и интеграции VR/AR, что делает программное обеспечение ключевым фактором расширения рынка.

- По технологиям

На основе технологий рынок 3D-игровых консолей сегментируется на виртуальную и дополненную реальность, автоматическую стереоскопию, технологию активного затвора, Leap Motion, Project Holodeck, KINECT Motion Gaming, Oculus Rift, Polarized Shutter и Xbox IllumiRoom. Сегмент виртуальной и дополненной реальности доминирует наибольшую долю рынка в 67% в 2024 году из-за их способности обеспечивать полностью захватывающий игровой процесс и взаимодействие в реальном мире. Потребительские предпочтения в отношении более захватывающих игровых сред продолжают стимулировать внедрение этих технологий.

Ожидается, что сегмент leap motion будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, поскольку его система управления на основе жестов обеспечивает интуитивное взаимодействие без физических контроллеров. Эта технология набирает популярность среди разработчиков, стремящихся повысить реализм и снизить зависимость игровых консолей от оборудования.

- По платформам

На основе платформ рынок 3D-игровых консолей сегментирован на Microsoft Xbox, Nintendo Wii и Sony PlayStation. Sony PlayStation удерживала самую большую долю рынка доходов в 2024 году, извлекая выгоду из сильной глобальной пользовательской базы, эксклюзивных 3D-игр и расширенной поддержки VR. Ее частые инновации и интеграция экосистемы продолжают привлекать новых и существующих геймеров.

Ожидается, что сегмент Nintendo Wii будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, с растущим фокусом на семейных играх, управлении на основе движений и ориентированных на фитнес играх. Этот сегмент набирает популярность в регионах, где предпочитают интерактивный, ориентированный на группу опыт.

- По консолям

На основе консолей рынок 3D-игровых консолей сегментируется на карманные, домашние, выделенные и микро. Сегмент домашних консолей доминирует с самой большой долей выручки на рынке в 45% в 2024 году, что обусловлено потребительским спросом на высокопроизводительные развлекательные системы с передовыми графическими и сетевыми возможностями. Домашние консоли поддерживают многопользовательские функции, потоковые сервисы и 3D-контент, что делает их очень предпочтительными.

Ожидается, что сегмент портативных консолей будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что будет обусловлено растущим спросом на игры на ходу, портативность и облачный 3D-контент. Рост проникновения смартфонов и привычки мобильных игр также повышают потенциал этого сегмента.

- Конечными пользователями

На основе конечных пользователей рынок 3D-игровых консолей сегментируется на здравоохранение, игры и мобильные устройства. Игровой сегмент составил наибольшую долю выручки рынка в 2024 году, чему способствовало растущее число геймеров, киберспортивные турниры и спрос на захватывающее повествование и реалистичные симуляции.

Ожидается, что сегмент здравоохранения будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено приложениями в области реабилитации, психического здоровья и хирургического моделирования. Интеграция 3D-консолей с учебными модулями и инструментами для вовлечения пациентов подчеркивает их потенциал за пределами развлечений.

Региональный анализ рынка 3D-игровых консолей

- Северная Америка доминирует на мировом рынке игровых 3D-консолей с самой большой долей выручки в 43% в 2025 году, что обусловлено высоким потребительским спросом на высококачественные интерактивные развлечения и ранним внедрением передовых игровых технологий.

- Регион выигрывает от мощной игровой экосистемы, включающей известных производителей консолей, издателей и большую базу заинтересованных игроков.

- Кроме того, растущее влияние киберспорта, растущий спрос на многопользовательские онлайн-игры и широкая доступность высокоскоростного Интернета продолжают способствовать росту продаж игровых консолей с поддержкой 3D в США и Канаде.

Обзор рынка игровых 3D-консолей в США

На американский рынок игровых консолей 3D пришлось большая часть выручки в Северной Америке в 2025 году, что обусловлено технологически продвинутым населением и высокими потребительскими расходами на домашние развлекательные системы. Быстрый рост игровых сервисов на основе подписки в сочетании с высокими продажами консолей во время запуска продуктов от ведущих брендов, таких как Microsoft и Sony, продолжает формировать ландшафт рынка. Кроме того, популярность облачного гейминга, интеграции VR/AR и кроссплатформенной совместимости повышает привлекательность 3D-консолей как среди обычных, так и среди хардкорных геймеров.

Обзор европейского рынка игровых 3D-консолей

Ожидается, что рынок 3D-игровых консолей в Европе будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, поддерживаемый устоявшейся игровой культурой и растущим принятием иммерсивных технологий. Растущий спрос на консольные развлечения как в однопользовательском, так и в многопользовательском формате стимулирует продажи в таких крупных экономиках, как Великобритания, Германия и Франция. Кроме того, расширение широкополосной инфраструктуры, растущие инвестиции в игровые студии и популярность киберспортивных мероприятий еще больше стимулируют принятие 3D-игровых консолей во всем регионе.

Обзор рынка игровых консолей 3D в Германии

Ожидается, что рынок игровых консолей 3D в Германии будет демонстрировать самые быстрые темпы роста с 2025 по 2032 год, подкрепленные сильной цифровой экосистемой и технически подкованным населением. Немецкие потребители все чаще выбирают высокопроизводительные игровые системы, особенно среди молодежи и цифровых аборигенов. Растущий спрос на захватывающие, кинематографические игровые впечатления, поддерживаемые обновлениями консолей и возможностями виртуальной реальности, ускоряет принятие. Более того, правительственные инициативы, направленные на цифровые инновации и разработку игр, укрепляют позиции Германии как ключевого европейского рынка для производителей консолей 3D.

Обзор рынка игровых 3D-консолей в Великобритании

Ожидается, что рынок 3D-игровых консолей Великобритании будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено ростом спроса на интерактивные и домашние развлечения. Британские потребители инвестируют в премиальные игровые возможности, поддерживаемые мощной широкополосной инфраструктурой и растущей популярностью игровых платформ на основе подписки. Рынок также выигрывает от динамичного сектора разработки игр в Великобритании, наряду с растущим интересом к киберспорту и многопользовательским онлайн-играм. Кроме того, интеграция консолей с умными телевизорами и домашними системами улучшает пользовательский опыт и способствует более широкому принятию.

Обзор рынка игровых консолей 3D в Азиатско-Тихоокеанском регионе

Ожидается, что рынок игровых консолей 3D в Азиатско-Тихоокеанском регионе будет демонстрировать самые быстрые темпы роста с 2025 по 2032 год, что обусловлено растущей популярностью игр с эффектом погружения, ростом располагаемых доходов и растущим присутствием технически подкованной молодежи. Такие страны, как Китай, Япония и Южная Корея, лидируют в этом движении за счет быстрого развития игрового оборудования и инфраструктуры. Сильная игровая культура региона, расширяющаяся экосистема киберспорта и растущее проникновение смартфонов и интернета еще больше ускоряют принятие. Кроме того, правительственные инициативы, поддерживающие цифровые инновации, и растущая доступность локализованного игрового контента усиливают вовлеченность потребителей во всем регионе.

Обзор рынка игровых 3D-консолей в Китае

Китайский рынок игровых консолей 3D получил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2025 году, что обусловлено ростом среднего класса, широким доступом к цифровым технологиям и растущим спросом потребителей на развлечения следующего поколения. Динамичная игровая экосистема Китая, где размещаются такие крупные разработчики, как Tencent и NetEase, подпитывает спрос на высокопроизводительные консоли. Более того, увеличение инвестиций в облачный гейминг и интеграцию VR/AR в сочетании с поддерживаемыми правительством инициативами умных городов способствует более широкому внедрению 3D-консолей в городских домохозяйствах, интернет-кафе и киберспортивных аренах.

Обзор рынка игровых 3D-консолей в Японии

Ожидается, что рынок игровых консолей 3D в Японии будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, подкрепленные давним игровым наследием и присутствием крупных игроков отрасли, таких как Sony и Nintendo. Японские потребители являются первопроходцами в области инновационных развлекательных технологий, способствуя росту спроса на захватывающие игровые возможности высокого разрешения. Интеграция консолей с экосистемами умных домов в сочетании с предпочтением компактных многофункциональных игровых установок стимулирует продажи как в сегментах домашних игр, так и в сегментах портативных игр. Более того, сильная цифровая инфраструктура Японии и стареющее население стимулируют интерес к доступным, удобным для пользователя развлекательным системам.

Доля рынка игровых 3D-консолей

Индустрию 3D-игровых консолей в основном возглавляют известные компании, среди которых:

- Activision Publishing, Inc. (США)

- Корпорация NVIDIA (США)

- Sony Interactive Entertainment Inc. (Япония)

- Нинтендо (Япония)

- Avatar Reality, Inc. (США)

- Facebook Technologies, LLC (США)

- Electronic Arts Inc. (США)

- Кава, ООО (США)

- Logitech (Швейцария)

- Linden Research, Inc. (США)

- A4TECH (Тайвань)

- Guillemot Corporation SA (Франция)

- Unity Technologies (США)

- GameBender, LLC (США)

- Slightly Mad Studios (Великобритания)

- Google (США)

- Apple Inc. (США)

- Razer Inc. (США)

- Mad Catz Global Limited (США)

- Майкрософт (США)

Последние разработки на мировом рынке 3D-игровых консолей

- В 2022 году Al Fakher Tobacco Trading запустила новую линейку продукции под названием Double Kick эксклюзивно через Dubai Duty Free. Эта разработка представила три различных вкуса — Two Apple, Mint и Grape & Mint — предлагаемых в удобном новом формате 200 г. Расширяя свой портфель товаров для путешественников, Al Fakher стремилась улучшить выбор для клиентов и привлечь более широкую аудиторию на рынке беспошлинной торговли. Ожидается, что этот запуск усилит присутствие компании в секторе путешественников и будет способствовать росту за счет удовлетворения меняющихся предпочтений потребителей в отношении ароматизированных табачных изделий

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.