Global 3d Mobile Mapping Market

Размер рынка в млрд долларов США

CAGR :

%

USD

47.51 Billion

USD

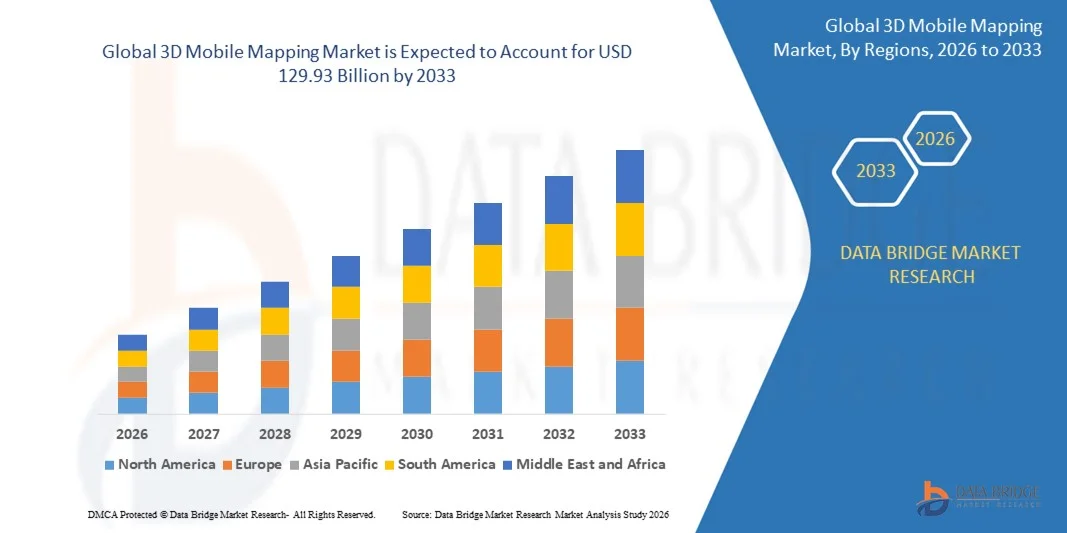

129.93 Billion

2025

2033

USD

47.51 Billion

USD

129.93 Billion

2025

2033

| 2026 –2033 | |

| USD 47.51 Billion | |

| USD 129.93 Billion | |

| % | |

|

Глобальный рынок мобильного 3D-картографирования: сегментация по типу (геолокационные сервисы (LBS), поиск по местоположению, картографирование помещений, 3D-картографирование, лицензирование, подписка и поддержка), компонентам (цифровые компоненты, энкодеры колес транспортных средств, инерциальные измерительные блоки (IMU), датчики, GPS и программное обеспечение), типу пользователя (частные лица и предприятия), конечным пользователям (банковское дело, финансовые услуги и страхование, транспорт и логистика, государственный и общественный сектор, недвижимость, производство, телекоммуникации, туризм и гостиничный бизнес, розничная торговля, СМИ и развлечения и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка мобильного 3D-картографирования

- Объем мирового рынка мобильного 3D-картографирования в 2025 году оценивался в 47,51 млрд долларов США и, как ожидается, достигнет 129,93 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 13,40% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением передовых геопространственных технологий и увеличением спроса на точные трехмерные картографические данные в режиме реального времени в таких отраслях, как транспорт, строительство, логистика и «умные города».

- Кроме того, достижения в области LiDAR, SLAM, фотограмметрии и программного обеспечения для картографирования на основе искусственного интеллекта позволяют быстрее и точнее собирать и обрабатывать данные, расширяя возможности мобильного 3D-картографирования и стимулируя рост рынка.

Анализ рынка 3D-мобильного картографирования

- Мобильное 3D-картографирование предполагает сбор пространственных данных высокого разрешения с использованием комбинации датчиков, камер, лидара, GPS и программных платформ для создания подробных 3D-моделей окружающей среды. Эти системы используются для городского планирования, управления инфраструктурой, автономной навигации и создания цифровых двойников в жилом, коммерческом и промышленном секторах.

- Растущий спрос на мобильное 3D-картографирование обусловлен прежде всего необходимостью повышения операционной эффективности, улучшения безопасности и принятия решений в режиме реального времени. Кроме того, интеграция с облачными платформами и аналитика на основе ИИ обеспечивают более быструю обработку данных и получение полезной информации, что еще больше ускоряет внедрение мобильных картографических решений во всем мире.

- Северная Америка доминировала на рынке мобильного 3D-картографирования, занимая 27,6% рынка в 2025 году, благодаря растущему внедрению геопространственных технологий в транспортной, логистической и «умной» городской сферах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке мобильного 3D-картографирования в течение прогнозируемого периода благодаря растущей урбанизации, инициативам по созданию «умных городов» и увеличению инвестиций в цифровую инфраструктуру в таких странах, как Китай, Япония и Индия.

- Сегмент 3D-картографирования доминировал на рынке с долей в 43% в 2025 году благодаря растущему использованию 3D-пространственных данных для навигации, городского планирования и приложений для автономных транспортных средств. Предприятия и государственные структуры отдают приоритет 3D-картографированию за его способность обеспечивать точную, в режиме реального времени и геопривязанную визуализацию сложных сред, повышая эффективность принятия решений и операционную эффективность.

Обзор отчета и сегментация рынка 3D-мобильного картографирования

|

Атрибуты |

Ключевые рыночные тенденции в сфере 3D-мобильного картографирования. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка мобильного 3D-картографирования

Растущее внедрение решений для 3D-картографирования с использованием искусственного интеллекта.

- Важным трендом на рынке мобильного 3D-картографирования является растущее внедрение решений на основе искусственного интеллекта, которые автоматизируют сбор, обработку и анализ данных. Эти технологии повышают скорость и точность 3D-картографирования, что позволяет использовать их в таких областях, как умные города, беспилотные транспортные средства, строительство и мониторинг инфраструктуры.

- Например, программная платформа GeoSLAM, работающая на основе искусственного интеллекта, использует одновременную локализацию и картографирование (SLAM) для быстрого создания высокоточных 3D-моделей сложных сред, сокращая ручную постобработку и ускоряя сроки выполнения проектов. Такие инновации позволяют предприятиям эффективно масштабировать картографические операции и получать полезную информацию в режиме реального времени.

- Интеграция искусственного интеллекта с мобильными системами LiDAR, фотограмметрии и системами объединения данных с датчиков позволяет извлекать подробную информацию об объектах и рельефе местности из больших массивов данных. Это делает картографирование с использованием ИИ критически важным для городского планирования, мониторинга окружающей среды и управления промышленными площадками.

- Развитие автономных транспортных средств стимулирует внедрение мобильного 3D-картографирования на основе искусственного интеллекта, поскольку точные пространственные данные необходимы для навигации, обнаружения препятствий и принятия решений в режиме реального времени. Такие компании, как Velodyne Lidar, поставляют высокоплотные лидарные датчики, которые дополняют платформы искусственного интеллекта, повышая точность и надежность.

- Строительный и риэлторский секторы все чаще используют 3D-картографирование на основе искусственного интеллекта для создания цифровых двойников и мониторинга хода проектов, что повышает эффективность и безопасность работы. Системы BLK2GO от Leica Geosystems и системы Topcon, устанавливаемые на транспортные средства, являются примерами инструментов, интегрирующих ИИ для оптимизации крупномасштабных процессов картографирования.

- Растущий спрос на иммерсивные картографические приложения в виртуальной реальности (VR), дополненной реальности (AR) и урбанистическом моделировании стимулирует дальнейшее внедрение искусственного интеллекта. Эта тенденция расширяет возможности мобильного 3D-картографирования за пределы традиционной съемки и управления инфраструктурой, улучшая возможности визуализации и планирования.

Динамика рынка мобильного 3D-картографирования

Водитель

Растущий спрос на точные и актуальные геопространственные данные

- Растущая потребность в точной и актуальной пространственной информации стимулирует рост рынка мобильного 3D-картографирования. Точные геопространственные данные способствуют принятию более эффективных решений в сфере транспорта, логистики, городского планирования и управления чрезвычайными ситуациями, где обновления в режиме реального времени имеют решающее значение.

- Например, компания Trimble Inc. предлагает интегрированные решения для мобильного картографирования, сочетающие LiDAR, GPS и фотограмметрию, которые обеспечивают высокоточные 3D-данные для инженерных и инфраструктурных проектов. Эти решения позволяют пользователям быстро получать и обрабатывать геопространственную информацию, сокращая задержки в работе и улучшая управление активами.

- Развитие инициатив по созданию «умных городов» увеличивает спрос на геопространственные данные в режиме реального времени для оптимизации транспортных потоков, управления коммунальными услугами и обеспечения общественной безопасности. Такие компании, как NAVVIS и Kaarta, поставляют мобильные картографические системы, которые мгновенно генерируют трехмерную пространственную информацию для градостроителей и управляющих объектами.

- Разработка автономных транспортных средств и управление автопарком требуют непрерывного и точного картографирования для обеспечения безопасности и эффективности, что способствует более широкому внедрению мобильных картографических технологий. Программные платформы от Hexagon AB облегчают анализ и визуализацию данных, позволяя предприятиям быстро принимать обоснованные оперативные решения.

- Предприятия все чаще интегрируют мобильные картографические системы с искусственным интеллектом, облачными платформами и устройствами IoT для оптимизации рабочих процессов и повышения удобства использования данных. Эти конвергентные технологии еще больше ускоряют внедрение решений для 3D-картографирования на мобильных устройствах по всему миру.

Сдержанность/Вызов

Высокая стоимость современных мобильных 3D-систем картографирования

- Рынок мобильного 3D-картографирования сталкивается с проблемами из-за высокой стоимости оборудования, датчиков и программного обеспечения, необходимых для точного сбора и обработки данных. Передовые лидарные системы, многосенсорные платформы и программное обеспечение с поддержкой искусственного интеллекта требуют значительных капитальных затрат, что ограничивает их внедрение среди малых и средних предприятий.

- Например, высокоточные системы 3D-картографирования Topcon, устанавливаемые на транспортные средства, и сканеры BLK2GO от Leica Geosystems представляют собой решения премиум-класса, требующие значительных первоначальных инвестиций. Эти затраты могут стать препятствием для проектов с ограниченным бюджетом или в развивающихся регионах.

- Техническое обслуживание и калибровка датчиков, а также обучение персонала работе со сложными системами увеличивают эксплуатационные расходы. Это повышает общую стоимость владения и может замедлить внедрение, особенно в отраслях с жесткими сроками.

- Интеграция высокоточных картографических систем с облачными платформами обработки и анализа данных требует постоянной подписки или лицензионных платежей, что еще больше увеличивает общие затраты. Такие регулярные расходы могут ограничивать расширение рынка для сегментов, чувствительных к ценам.

- Ограничения в цепочке поставок специализированных компонентов, таких как LiDAR, инерциальные измерительные блоки (IMU) и высокопроизводительные камеры, могут усугубить ситуацию с поставками и ограничить доступность, что влияет на глобальное внедрение мобильных картографических решений. Эти финансовые и логистические проблемы в совокупности сдерживают рост рынка.

Обзор рынка мобильного 3D-картографирования

Рынок сегментирован по типу, компонентам, типу пользователя и конечному пользователю.

- По типу

По типу рынок мобильного 3D-картографирования сегментируется на услуги на основе местоположения (LBS), поиск на основе местоположения, картографирование помещений, 3D-картографирование и лицензирование, подписку и поддержку. Сегмент 3D-картографирования занимал наибольшую долю рынка, составляющую 43% выручки в 2025 году, благодаря растущему использованию 3D-пространственных данных для навигации, городского планирования и приложений для автономных транспортных средств. Предприятия и государственные структуры отдают приоритет 3D-картографированию за его способность обеспечивать точную, в режиме реального времени и геопривязанную визуализацию сложных сред, повышая эффективность принятия решений и операционную эффективность. Сегмент также выигрывает от интеграции с географическими информационными системами (ГИС) и облачными платформами, что обеспечивает бесперебойное хранение, анализ и обмен данными между различными заинтересованными сторонами. Технологические достижения в области LiDAR, фотограмметрии и объединения данных с датчиков еще больше поддерживают доминирование этого сегмента, предлагая возможности картографирования с высоким разрешением и повышенную точность для критически важных приложений.

Ожидается, что сегмент «Картирование помещений» продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущий спрос в розничной торговле, аэропортах и крупных коммерческих объектах на точную навигацию внутри помещений. Решения для картирования помещений обеспечивают точное отслеживание местоположения и навигацию в режиме реального времени в условиях ограниченного сигнала GPS, улучшая качество обслуживания клиентов и повышая операционную эффективность. Интеграция картирования помещений с приложениями дополненной реальности (AR) также создает возможности для персонализированной навигации, поиска товаров и управления активами, что способствует внедрению на рынке. Растущее внедрение в интеллектуальных зданиях и предприятиях, стремящихся к управлению пространством на основе данных, еще больше ускоряет освоение этого сегмента.

- По компонентам

По типу компонентов рынок сегментирован на цифровые компоненты, энкодеры колес транспортных средств, инерциальные измерительные блоки (IMU), датчики, GPS и программное обеспечение. В 2025 году наибольшую долю рынка занимал сегмент программного обеспечения, что обусловлено его важной ролью в обработке, анализе и визуализации данных 3D-картографирования. Передовое картографическое программное обеспечение позволяет обрабатывать облака точек, создавать 3D-модели и интегрироваться с платформами ГИС, поддерживая приложения в автономной навигации, городском планировании и управлении активами. Ведущие поставщики программного обеспечения, такие как Esri и Hexagon Geospatial, предлагают масштабируемые решения, повышающие точность картографирования и операционную эффективность для предприятий и организаций государственного сектора. Программные решения также облегчают облачное сотрудничество, позволяя нескольким заинтересованным сторонам получать доступ к данным в режиме реального времени для принятия обоснованных решений и оперативного планирования.

Ожидается, что сегмент датчиков продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будут способствовать инновации в области лидаров, камер и радарных датчиков, повышающие точность и разрешение мобильного 3D-картографирования. Датчики обеспечивают высококачественный сбор данных в сложных условиях, поддерживая автономные транспортные средства, робототехнику и инициативы по созданию «умных городов». Например, лидары Velodyne предоставляют передовые сенсорные технологии, которые все чаще используются в решениях для мобильного 3D-картографирования. Растущая потребность в экономичных, компактных и высокопроизводительных датчиках еще больше способствует быстрому внедрению этого сегмента в различных отраслях.

- По типу пользователя

В зависимости от типа пользователя рынок сегментируется на индивидуальных и корпоративных пользователей. В 2025 году корпоративный сегмент занимал наибольшую долю рынка по объему выручки, чему способствовало внедрение 3D-картографирования в транспорте, строительстве и проектах «умных городов». Предприятия используют данные 3D-картографирования для оптимизации логистики, мониторинга инфраструктуры и повышения эффективности принятия решений за счет точных геопространственных данных. Этот сегмент выигрывает от партнерства с поставщиками картографических технологий и разработчиками программного обеспечения, что позволяет создавать комплексные картографические решения и интегрировать данные в режиме реального времени.

Ожидается, что сегмент «Индивидуальный пользователь» продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать растущее использование геолокационных сервисов и мобильных приложений, предлагающих 3D-навигацию и дополненную реальность. Например, Apple Maps и Google Maps предоставляют пользователям функции 3D-навигации с поддержкой дополненной реальности, улучшая планирование маршрутов и поиск местоположения. Растущее распространение смартфонов и все большая зависимость от персональной навигации и геолокационных приложений стимулируют развитие этого сегмента во всем мире.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на следующие отрасли: банковский, финансовый и страховой сектор (BFSI), транспорт и логистика, государственный и общественный сектор, недвижимость, производство, телекоммуникации, туризм и гостиничный бизнес, розничная торговля, СМИ и развлечения, а также другие. Сегмент транспорта и логистики занимал наибольшую долю рынка по выручке в 2025 году, что обусловлено необходимостью точной навигации, оптимизации маршрутов и управления автопарком в динамичных операционных условиях. Логистические компании используют мобильное 3D-картографирование для повышения эффективности доставки, снижения операционных затрат и повышения безопасности в транспортных сетях. Например, DHL использует передовые системы 3D-картографирования и навигации для оптимизации операций в цепочке поставок и мониторинга производительности автопарка в режиме реального времени. Интеграция картографических данных с решениями на основе ИИ и IoT дополнительно повышает операционную прозрачность и возможности прогнозной аналитики.

Ожидается, что сегмент недвижимости продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать внедрение 3D-картографирования для визуализации объектов недвижимости, виртуальных туров и планирования строительства. 3D-карты обеспечивают эффект полного погружения для покупателей и инвесторов, а также позволяют архитекторам и застройщикам точно планировать, моделировать и контролировать строительные проекты. Например, Matterport предлагает передовые решения для 3D-картографирования в сфере недвижимости, помогая заинтересованным сторонам визуализировать пространства и принимать обоснованные решения. Растущая тенденция к созданию «умных» зданий и цифровых двойников еще больше ускоряет внедрение 3D-картографирования в секторе недвижимости.

Региональный анализ рынка 3D-мобильного картографирования

- Северная Америка доминировала на рынке мобильного 3D-картографирования, занимая наибольшую долю выручки в 27,6% в 2025 году, что обусловлено растущим внедрением геопространственных технологий в транспортной, логистической и «умной» городской сферах.

- Потребители и предприятия в регионе высоко ценят точность, доступ к данным в режиме реального времени и интеграцию 3D-картографирования с ГИС-платформами, что повышает операционную эффективность и упрощает принятие решений.

- Широкое распространение этой технологии дополнительно поддерживается высоким уровнем технологической осведомленности, значительными инвестициями в цифровую инфраструктуру и растущим внедрением беспилотных автомобилей, что делает мобильное 3D-картографирование важнейшим решением как для коммерческого, так и для государственного сектора.

Анализ рынка мобильного 3D-картографирования в США

В 2025 году рынок мобильного 3D-картографирования в США занял наибольшую долю выручки в Северной Америке, чему способствовало быстрое внедрение геолокационных сервисов, автономных навигационных систем и инициатив в области интеллектуальной инфраструктуры. Предприятия и государственные учреждения уделяют приоритетное внимание точным геопространственным данным для городского планирования, управления автопарком и мониторинга активов. Растущая интеграция картографических решений с искусственным интеллектом, облачными платформами и Интернетом вещей еще больше стимулирует рост рынка. Кроме того, присутствие ведущих поставщиков решений для 3D-картографирования, таких как Esri и Hexagon Geospatial, укрепляет рыночную структуру и поддерживает технологические достижения.

Анализ рынка мобильного 3D-картографирования в Европе

Прогнозируется, что европейский рынок мобильного 3D-картографирования будет расти значительными темпами в течение всего прогнозируемого периода, чему способствуют инициативы по созданию «умных городов», строгие правила городского развития и внедрение автономных и подключенных транспортных решений. Растущая урбанизация и спрос на передовые ГИС-приложения способствуют интеграции 3D-картографирования как в государственные, так и в частные проекты. Европейские предприятия также уделяют внимание устойчивому развитию и эффективности, используя 3D-картографирование для оптимизации инфраструктуры, мониторинга активов и снижения эксплуатационных расходов.

Анализ рынка мобильного 3D-картографирования в Великобритании

Ожидается, что рынок мобильного 3D-картографирования в Великобритании будет расти значительными темпами, чему способствуют внедрение «умных городов» и растущий спрос на точные геопространственные данные в городском планировании, строительстве и транспортной логистике. Кроме того, рост стимулируется государственными инициативами по поддержке цифрового картографирования, а также активным внедрением геолокационных сервисов предприятиями. Наличие поставщиков технологий, предлагающих облачные картографические решения, повышает доступность и операционную эффективность в коммерческом и государственном секторах.

Анализ рынка мобильного 3D-картографирования в Германии

Ожидается, что рынок мобильного 3D-картографирования в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют акцент страны на интеллектуальной инфраструктуре, промышленной автоматизации и точном геопространственном анализе для городского и транспортного планирования. Развитая цифровая инфраструктура Германии и акцент на инновациях способствуют внедрению передовых решений в области 3D-картографирования, особенно в логистике, строительстве и государственном управлении. Интеграция с технологиями искусственного интеллекта и сенсорными технологиями еще больше усиливает рост рынка.

Анализ рынка мобильного 3D-картографирования в Азиатско-Тихоокеанском регионе

Рынок мобильного 3D-картографирования в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущая урбанизация, инициативы по созданию «умных городов» и увеличение инвестиций в цифровую инфраструктуру в таких странах, как Китай, Япония и Индия. В регионе наблюдается быстрое внедрение 3D-картографирования в транспортной, логистической, строительной и риэлторской отраслях. Государственные программы, направленные на цифровизацию, в сочетании с растущей доступностью недорогих решений для 3D-картографирования способствуют расширению использования этой технологии среди предприятий и пользователей государственного сектора.

Анализ рынка мобильного 3D-картографирования в Японии

Рынок мобильного 3D-картографирования в Японии набирает обороты благодаря технологически развитой культуре страны, передовым требованиям к городскому планированию и спросу на геопространственную информацию в режиме реального времени. Предприятия и муниципалитеты все чаще используют 3D-картографирование для мониторинга инфраструктуры, интеллектуального управления зданиями и автономной навигации. Интеграция картографических решений с технологиями IoT и AR стимулирует рост рынка, а растущий интерес к эффективному, основанному на данных управлению городскими территориями еще больше способствует внедрению 3D-технологий.

Анализ рынка мобильного 3D-картографирования в Китае

В 2025 году китайский рынок мобильного 3D-картографирования занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрая урбанизация, расширение среднего класса и значительные государственные инвестиции в проекты «умных городов» и цифровой инфраструктуры. Китай является ведущим разработчиком технологий 3D-картографирования в транспортной, строительной и логистической отраслях. Наличие отечественных поставщиков решений и доступных по цене картографических систем, в сочетании с развитием беспилотных автомобилей и внедрением «умных городов», стимулирует рост рынка в жилом, коммерческом и промышленном секторах.

Доля рынка мобильного 3D-картографирования

В индустрии мобильного 3D-картографирования лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Microsoft (США)

- Apple Inc. (США)

- Black & Veatch Holding Company (США)

- Цикломедия (Нидерланды)

- FLIR Systems, Inc. (США)

- Foursquare (США)

- Google (США)

- Trimble Inc. (США)

- TomTom International BV. (Нидерланды)

- Qualcomm Technologies, Inc. (США)

- Garmin Ltd. (Швейцария)

- Hexagon AB (Швеция)

- Velodyne Lidar, Inc. (США)

- Каарта (США)

- NAVVIS (Германия)

- Teledyne Optech (Канада)

- Компания Sanborn Map Company, Inc. (США)

- Корпорация Митсубиси Электрик (Япония)

- Leica Geosystems AG (Швейцария)

- PASCO SCIENTIFIC (США)

Последние разработки на мировом рынке мобильного 3D-картографирования

- В апреле 2025 года ProStar Holdings и Pix4D объединили усилия для запуска интегрированного мобильного инструмента 3D-картографирования, ориентированного на подземную инфраструктуру, что значительно улучшило визуализацию и управление подземными объектами в режиме реального времени на мобильных устройствах. Это сотрудничество позволяет специалистам в сфере коммунальных услуг, строительства и инженерии с большей точностью и доступностью получать, картировать и просматривать подземные сети непосредственно на смартфонах, снижая операционные риски и повышая эффективность принятия решений в рамках инфраструктурных проектов. Объединенная мобильная платформа PointMan и программное обеспечение для фотограмметрии Pix4D повышают безопасность и масштабируемость, расширяя возможности мобильного картографирования за пределы традиционных наземных приложений и способствуя более широкому внедрению 3D-решений в инженерных секторах.

- В марте 2025 года компания Topcon Positioning Group представила свою новейшую мобильную систему 3D-картографирования, устанавливаемую на транспортные средства, — IP-S3, — обеспечивающую до пяти раз более высокую скорость сканирования и более полный сбор данных благодаря многолазерному LiDAR-сканированию и комплекту камер высокого разрешения. Этот запуск укрепляет позиции на рынке, позволяя геодезистам и специалистам по картографии более эффективно собирать пространственные данные высокой плотности с более высоким качеством изображения, что в конечном итоге ускоряет рабочие процессы в транспортных, геодезических и ГИС-приложениях. Совместимость IP-S3 с комплексным программным обеспечением для постобработки еще больше повышает скорость обработки данных и аналитики, удовлетворяя растущий спрос на точность и скорость в 3D-картографировании больших территорий.

- В январе 2025 года компания Trimble Inc. объявила о партнерстве с ведущим производителем дронов с целью интеграции передовых возможностей картографирования в платформы БПЛА, расширяя тем самым сферу конвергенции аэрофотосъемки и наземного мобильного картографирования. Это стратегическое сотрудничество направлено на предоставление комплексных решений, сочетающих сбор аэроданных с наземными измерениями, что позволит таким отраслям, как строительство, геодезия и мониторинг окружающей среды, создавать более полные и согласованные трехмерные наборы данных. Благодаря улучшению взаимодействия между системами БПЛА и наземными картографическими инструментами, партнерство способствует более быстрому и точному выполнению проектов и ускоряет внедрение интегрированных картографических экосистем в различных секторах.

- В марте 2024 года компания Leica Geosystems выпустила портативный 3D-лазерный сканер BLK2GO, предназначенный для быстрого сбора данных в сложных условиях и повышения эффективности мобильных картографических приложений. Сканирование в реальном времени, обеспечиваемое BLK2GO, повышает производительность работы геодезистов и проектировщиков, позволяя быстро получать 3D-облака точек как в помещениях, так и на открытом воздухе, сокращая время работы на объекте и сохраняя при этом надежную пространственную точность. Это нововведение способствовало внедрению в рабочие процессы таких секторов, как строительство, оценка инфраструктуры и создание цифровых двойников.

- В феврале 2024 года GeoSLAM представила новую программную платформу на базе искусственного интеллекта, которая автоматизирует обработку данных 3D-картографирования, ускоряя анализ и позволяя пользователям быстрее получать полезные выводы, чем при использовании традиционных методов. Это усовершенствование программного обеспечения повышает ценность мобильного картографирования, упрощая сложные рабочие процессы с наборами данных, снижая количество человеческих ошибок и поддерживая масштабируемое развертывание для крупных проектов в сфере умных городов, промышленной съемки и управления активами. Автоматизация с использованием ИИ также открывает путь к повышению производительности и более стабильным результатам в различных областях применения на рынке 3D-картографирования.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.