Global 3d Printed Organs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.57 Billion

USD

4.58 Billion

2025

2033

USD

1.57 Billion

USD

4.58 Billion

2025

2033

| 2026 –2033 | |

| USD 1.57 Billion | |

| USD 4.58 Billion | |

| % | |

|

Глобальный рынок органов, напечатанных на 3D-принтере, сегментирован по типу органов (почки, печень, сердце, роговица, кости и кожа), технологии (магнитная левитация, струйная печать, шприцевая печать, лазерная печать и другие), конечным пользователям (больницы, исследовательские центры/лаборатории, медицинские колледжи и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка органов, напечатанных на 3D-принтере

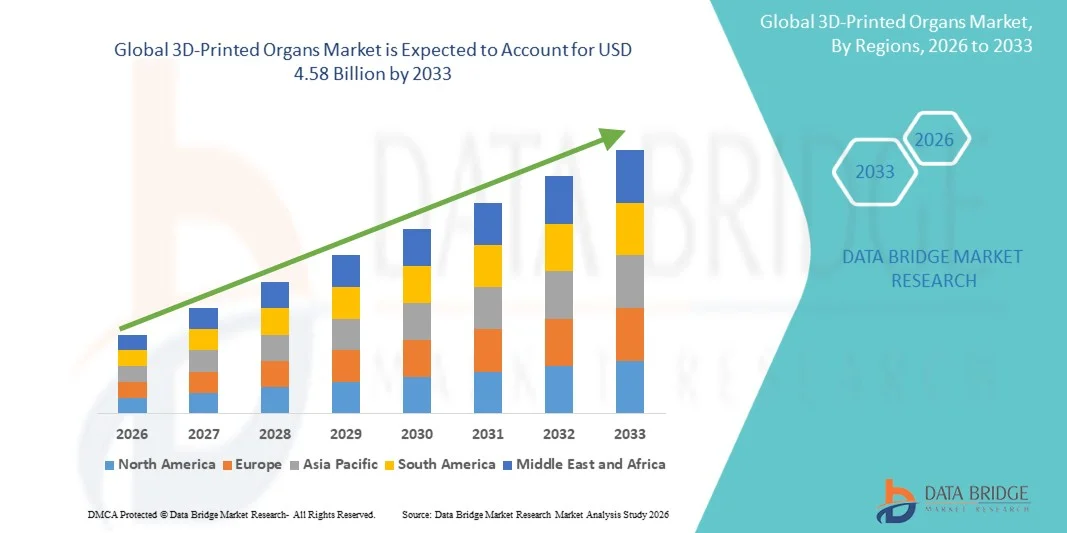

- Объем мирового рынка органов, напечатанных на 3D-принтере, в 2025 году оценивался в 1,57 млрд долларов США и, как ожидается, достигнет 4,58 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 14,32% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен быстрым развитием технологий 3D-биопечати, биоматериалов и тканевой инженерии, а также растущим внедрением регенеративной медицины и персонализированных решений в здравоохранении, позволяющих разрабатывать сложные, индивидуальные органы и ткани для исследовательских и терапевтических целей.

- Кроме того, растущий спрос на альтернативы дефициту органов для трансплантации, увеличение инвестиций в НИОКР со стороны биофармацевтических компаний и исследовательских институтов, а также все более широкое использование органов, напечатанных на 3D-принтере, в тестировании лекарств и моделировании заболеваний ускоряют внедрение решений на основе 3D-печати органов, что значительно стимулирует общий рост рынка.

Анализ рынка органов, напечатанных на 3D-принтере.

- Органы, созданные с помощью 3D-печати с использованием передовых технологий биопечати и биочернил, состоящих из живых клеток, становятся революционными решениями в регенеративной медицине и трансплантации благодаря своему потенциалу точно имитировать структуру и функции человеческих тканей и органов.

- Растущий спрос на органы, напечатанные на 3D-принтере, обусловлен главным образом глобальной нехваткой донорских органов, ростом распространенности хронических заболеваний и заболеваний, сопровождающихся органной недостаточностью, а также все более широким внедрением подходов персонализированной и прецизионной медицины и расширением их использования в разработке лекарств и моделировании заболеваний.

- Северная Америка доминировала на рынке органов, напечатанных на 3D-принтере, занимая наибольшую долю выручки — приблизительно 42,05% в 2025 году. Этому способствовали значительные объемы финансирования исследований, развитая инфраструктура здравоохранения, раннее внедрение технологий биопечати, а также присутствие ведущих биотехнологических компаний и академических исследовательских институтов. В США наблюдается значительный прогресс благодаря сотрудничеству между университетами, больницами и компаниями, занимающимися биопечатью.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке органов, напечатанных на 3D-принтере, в течение прогнозируемого периода. Это обусловлено увеличением инвестиций в здравоохранение, расширением биотехнологического сектора, повышением осведомленности о регенеративной медицине и поддержкой со стороны правительств таких стран, как Китай, Япония и Южная Корея.

- Сегмент технологий, основанных на использовании шприцев, доминировал на рынке с долей выручки около 41,9% в 2025 году благодаря широкому распространению, экономичности и возможности точного нанесения высоковязких биочернил, содержащих живые клетки.

Обзор отчета и сегментация рынка органов, напечатанных на 3D-принтере.

|

Атрибуты |

Ключевые рыночные тенденции в области органов, напечатанных на 3D-принтере. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка органов, напечатанных на 3D-принтере.

« Достижения в технологиях биопечати и тканевой инженерии »

- Значительной и быстро развивающейся тенденцией на мировом рынке органов, напечатанных на 3D-принтере, является стремительное совершенствование технологий биопечати в сочетании с прорывами в тканевой инженерии и регенеративной медицине. Эти инновации повышают структурную сложность, функциональность и жизнеспособность напечатанных тканей и органов.

- Например, в январе 2024 года компания Organovo Holdings, Inc. сообщила о прогрессе в своих программах по созданию 3D-биопечатных тканей печени, продемонстрировав улучшенное созревание и функциональность тканей для доклинических исследований и тестирования токсичности лекарственных препаратов, что подчеркивает реальные достижения в области биопечати органов.

- Постоянное совершенствование биочернил, включая гидрогели с клетками и биоматериалы, максимально приближенные к внеклеточным матрицам, позволяет повысить жизнеспособность клеток и васкуляризацию. Эти разработки способствуют созданию более физиологически релевантных моделей органов.

- Интеграция технологий автоматизации и высокоточной печати позволяет добиться более высокой воспроизводимости, масштабируемости и индивидуализации 3D-печатных органов. Это особенно ценно для создания моделей, специфичных для конкретного пациента, и для применения в персонализированной медицине.

- Усиление сотрудничества между биотехнологическими компаниями, академическими учреждениями и научно-исследовательскими больницами ускоряет инновации и сокращает сроки разработки сложных органоподобных конструкций. Эти партнерства расширяют возможности клинического и исследовательского применения.

- Растущее применение тканей, напечатанных на 3D-принтере, в разработке лекарств, моделировании заболеваний и исследованиях в области трансплантации меняет представления о доступности органов и регенеративной терапии, стимулируя устойчивый рыночный интерес и инвестиции.

Динамика рынка органов, напечатанных на 3D-принтере.

Водитель

«Растущий спрос на альтернативные методы трансплантации органов и регенеративную медицину»

- Глобальная нехватка донорских органов и растущая распространенность хронических заболеваний являются ключевыми факторами, повышающими спрос на органы, напечатанные на 3D-принтере. Пациенты с терминальной стадией органной недостаточности часто сталкиваются с длительным ожиданием, что создает острую необходимость в альтернативных решениях.

- Например, в мае 2023 года компания Prellis Biologics объявила о достижениях в области печати васкуляризированных тканей, направленных на решение одной из основных проблем при создании органов, готовых к трансплантации, что будет способствовать будущему применению в терапевтических целях.

- Органы, напечатанные на 3D-принтере, потенциально могут снизить риск отторжения трансплантата за счет создания индивидуальных конструкций с использованием аутологичных клеток. Это значительно улучшает совместимость и долгосрочные результаты.

- Расширение внимания к регенеративной медицине и персонализированному здравоохранению способствует внедрению биопечатных тканей как в исследовательских, так и в терапевтических целях.

- Поддержка со стороны правительства, растущие инвестиции от венчурных фондов и увеличение числа клинических испытаний в области тканевой инженерии еще больше способствуют росту рынка. Использование органов, напечатанных на 3D-принтере, в тестировании лекарств также снижает зависимость от моделей на животных, что способствует этичным и экономически эффективным исследованиям.

Сдержанность/Вызов

« Высокие затраты на разработку, сложность регулирования и технические ограничения »

- Высокие затраты, связанные с современными биопринтерами, специализированными биоматериалами и квалифицированной рабочей силой, представляют собой существенное препятствие для их широкого внедрения, особенно для небольших исследовательских учреждений.

- Например, регулирующие органы, такие как FDA и EMA, требуют проведения обширной проверки, испытаний на безопасность и предоставления клинических доказательств, прежде чем одобрить использование биопечатных тканей для человека, что продлевает сроки коммерциализации.

- Технические проблемы, связанные с васкуляризацией, долгосрочной функциональностью и масштабируемостью полностью функциональных органов, остаются нерешенными, что ограничивает их немедленное клиническое применение.

- Этические соображения, неопределенность в регулировании и отсутствие стандартизированных производственных протоколов также замедляют внедрение в различных регионах.

- Для преодоления этих проблем потребуются постоянные инвестиции в НИОКР, более четкая нормативно-правовая база, технологическая стандартизация и оптимизация затрат, что позволит в долгосрочной перспективе расширить клиническое и коммерческое использование органов, напечатанных на 3D-принтере.

Обзор рынка органов, напечатанных на 3D-принтере.

Рынок сегментирован по типу органов, технологии и конечному пользователю.

• По типу органа

В зависимости от типа органа, глобальный рынок 3D-печатных органов сегментируется на почки, печень, сердце, роговицу, кости, кожу и другие. Сегмент почек занимал наибольшую долю рынка, составляющую приблизительно 38,6% в 2025 году, что обусловлено ростом распространенности хронической болезни почек, терминальной стадии почечной недостаточности и острой нехваткой донорских почек для трансплантации. Почки входят в число наиболее часто трансплантируемых органов в мире, что делает их основным объектом исследований в области регенеративной медицины. 3D-печатные модели почек широко используются в тестировании токсичности лекарственных препаратов, моделировании заболеваний и исследованиях на ранних стадиях трансплантации. Достижения в точности биопечати и жизнеспособности клеток позволили лучше воспроизводить структуры нефронов. Увеличение финансирования исследований в области нефрологии и тесное сотрудничество между академическими учреждениями и биотехнологическими компаниями еще больше укрепляют доминирующее положение сегмента. Сегмент также выигрывает от высокого клинического спроса и длинных списков ожидания трансплантации. Растущий интерес к персонализированным вариантам лечения укрепляет его лидирующие позиции.

Ожидается, что сегмент печени продемонстрирует самый быстрый рост, зарегистрировав среднегодовой темп роста около 15,2% в период с 2026 по 2033 год, в связи с ростом заболеваемости печеночными заболеваниями, такими как цирроз, гепатит и жировая дистрофия печени. Ткани печени широко используются в фармацевтических исследованиях для изучения метаболизма лекарственных средств и скрининга токсичности. 3D-биопечатные конструкции печени обеспечивают высокую точность прогнозирования, снижая зависимость от испытаний на животных. Растущее внедрение фармацевтическими компаниями ускоряет спрос. Постоянное улучшение васкуляризации и функциональности тканей еще больше стимулирует рост. Сегмент печени также выигрывает от широкого применения в промышленности и научных исследованиях. Расширение инвестиций в регенеративную медицину способствует быстрому росту.

• С помощью технологий

В зависимости от технологии рынок сегментируется на магнитную левитацию, струйную печать, использование шприцев, лазерную печать и другие. Сегмент шприцевых технологий доминировал на рынке с долей выручки около 41,9% в 2025 году благодаря широкому распространению, экономичности и возможности точного нанесения высоковязких биочернил, содержащих живые клетки. Эта технология отличается высокой универсальностью и совместимостью с различными биоматериалами. Шприцевые системы широко используются в исследовательских лабораториях и академических учреждениях. Они позволяют печатать с высокой плотностью клеток, что имеет решающее значение для формирования тканей. Наличие коммерчески масштабируемых систем способствует распространению. Простота настройки и воспроизводимость дополнительно способствуют доминированию. Широкое применение в различных типах органов укрепляет лидирующие позиции рынка.

Прогнозируется, что сегмент лазерных технологий будет расти самыми быстрыми темпами, достигая среднегодового темпа роста почти в 14,6% в период с 2026 по 2033 год, благодаря высокому разрешению печати, жизнеспособности клеток и точности при создании сложных тканевых структур. Лазерная биопечать обеспечивает бесконтактное нанесение, снижая риски загрязнения. Она все чаще применяется для работы с высокочувствительными тканями, такими как роговица и нервные ткани. Технологические достижения улучшают масштабируемость и экономическую эффективность. Быстрому росту способствует растущее использование в передовых исследованиях в области регенеративной медицины. Высокий интерес со стороны исследовательских учреждений ускоряет внедрение этой технологии.

• Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, исследовательские центры/лаборатории, медицинские колледжи и другие. Сегмент исследовательских центров и лабораторий доминировал на рынке с долей выручки около 44,3% в 2025 году, что обусловлено широким использованием органов, напечатанных на 3D-принтере, для разработки лекарств, токсикологических исследований и моделирования заболеваний. Исследовательские учреждения находятся на переднем крае инноваций в технологиях биопечати. Мощное государственное и частное финансирование поддерживает устойчивое внедрение. Эти центры получают выгоду от раннего доступа к новым технологиям. Высокая производительность исследований и программы сотрудничества укрепляют доминирование. Растущее внимание к альтернативным методам тестирования еще больше стимулирует спрос.

Ожидается, что сегмент больниц продемонстрирует самый быстрый рост со среднегодовым темпом роста около 13,8% в период с 2026 по 2033 год, что обусловлено растущим вниманием к регенеративной медицине и будущим применениям в трансплантологии. Больницы все активнее участвуют в клинических исследованиях и трансляционных исследованиях. Росту способствует внедрение персонализированной медицины. Расширение развитой инфраструктуры здравоохранения позволяет интегрировать технологии биопечати. Рост бремени хронических заболеваний стимулирует долгосрочный спрос. Клинические испытания и пилотные программы трансплантации еще больше ускоряют расширение рынка.

Региональный анализ рынка органов, напечатанных на 3D-принтере

- Северная Америка доминировала на рынке органов, напечатанных на 3D-принтере, занимая наибольшую долю выручки — приблизительно 42,05% в 2025 году. Этому способствовали значительные объемы финансирования исследований, развитая инфраструктура здравоохранения, раннее внедрение технологий биопечати, а также присутствие ведущих биотехнологических компаний и академических исследовательских институтов, специализирующихся на регенеративной медицине и тканевой инженерии.

- Регион получает выгоду от значительных инвестиций в НИОКР, расширения сотрудничества между больницами, университетами и биотехнологическими компаниями, а также от растущего внимания к решению проблемы нехватки органов с помощью инновационных решений, что продолжает ускорять технологический прогресс и усилия по коммерциализации.

- Благоприятная нормативно-правовая поддержка передовых медицинских исследований, наряду с высокими расходами на здравоохранение и доступом к самым современным клиническим учреждениям, еще больше укрепила лидерство Северной Америки на мировом рынке органов, напечатанных на 3D-принтере.

Анализ рынка органов, напечатанных на 3D-принтере, в США

В 2025 году рынок органов, напечатанных на 3D-принтере, в США занимал наибольшую долю в Северной Америке, чему способствовали значительные федеральные и частные инвестиции в исследования в области биопечати, развитая экосистема биотехнологических стартапов и наличие известных исследовательских университетов и больниц. В стране наблюдается заметный прогресс благодаря партнерству между академическими учреждениями, медицинскими учреждениями и компаниями, занимающимися биопечатью, направленному на разработку функциональных тканей и органов для трансплантации, тестирования лекарств и персонализированной медицины. Кроме того, растущая осведомленность о нехватке органов и достижения в исследованиях стволовых клеток дополнительно способствуют расширению рынка в США.

Анализ европейского рынка органов, напечатанных на 3D-принтере

Прогнозируется, что рынок органов, напечатанных на 3D-принтере, в Европе будет расти стабильными и существенными темпами в течение прогнозируемого периода, чему способствуют растущая государственная поддержка регенеративной медицины, мощный потенциал академических исследований и растущие инвестиции в биотехнологии. Страны региона активно финансируют проекты в области тканевой инженерии и биопечати для улучшения результатов трансплантации и снижения зависимости от донорских органов. Регион также выигрывает от растущего сотрудничества между научно-исследовательскими институтами и компаниями-производителями медицинского оборудования.

Анализ рынка органов, напечатанных на 3D-принтере, в Великобритании

Ожидается, что рынок органов, напечатанных на 3D-принтере, в Великобритании продемонстрирует значительный рост в течение прогнозируемого периода, чему способствуют активные исследовательские инициативы, государственно-частное партнерство и растущее внимание к трансляционной медицине. Наличие университетов мирового класса и биомедицинских исследовательских центров, а также поддержка финансирования регенеративной медицины ускоряют разработку биопечатных моделей тканей и органов для клинического и исследовательского применения.

Анализ рынка органов, напечатанных на 3D-принтере, в Германии

Ожидается, что рынок органов, напечатанных на 3D-принтере, в Германии будет расти высокими темпами, чему способствуют хорошо развитая система здравоохранения, сильный акцент на биомедицинской инженерии и растущие инвестиции в передовые производственные технологии. Ориентация страны на инновации, прецизионную медицину и развитую инфраструктуру медицинских исследований способствует внедрению технологий биопечати как в академической, так и в клинической среде.

Анализ рынка органов, напечатанных на 3D-принтере, в Азиатско-Тихоокеанском регионе

Ожидается, что рынок органов, напечатанных на 3D-принтере, в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в течение прогнозируемого периода, чему способствуют увеличение инвестиций в здравоохранение, расширение биотехнологического сектора, повышение осведомленности о регенеративной медицине и поддержка со стороны правительства. Быстрое развитие возможностей медицинских исследований и растущий спрос на альтернативные решения трансплантации органов создают благоприятную среду для роста рынка в регионе.

Анализ рынка органов, напечатанных на 3D-принтере, в Японии

Рынок органов, напечатанных на 3D-принтере в Японии, набирает обороты благодаря высокому уровню технологического развития страны, старению населения и растущему вниманию к регенеративной терапии. Развитая исследовательская инфраструктура Японии и поддерживаемые правительством инициативы в области регенеративной медицины стимулируют инновации в технологиях биопечати, особенно в области регенерации тканей и восстановления органов.

Анализ рынка органов, напечатанных на 3D-принтере, в Китае

В 2025 году китайский рынок органов, изготовленных с помощью 3D-печати, занимал значительную долю на рынке органов, изготовленных с помощью 3D-печати, в Азиатско-Тихоокеанском регионе, чему способствовали расширение инфраструктуры здравоохранения, активная государственная поддержка биотехнологических инноваций и растущие инвестиции в исследования в области регенеративной медицины. Большое количество пациентов в стране, растущее число научно-исследовательских учреждений и все большее внимание к снижению зависимости от доноров органов являются ключевыми факторами, способствующими быстрому росту рынка.

Доля рынка органов, напечатанных на 3D-принтере.

В отрасли производства органов с помощью 3D-печати лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Organovo Holdings Inc. (США)

- CELLINK (Швеция)

- Aspect Biosystems (Канада)

- 3D Systems Corporation (США)

- Stratasys Ltd. (Израиль)

- RegenHU (Швейцария)

- Allevi Inc. (США)

- Пойетис (Франция)

- Cyfuse Biomedical KK (Япония)

- EnvisionTEC (Германия)

- BICO Group AB (Швеция)

- Oceanz 3D Printing (Нидерланды)

- Компания Advanced Solutions Life Sciences (США)

- BioBots (США)

- TeVido BioDevices (США)

Последние разработки на мировом рынке органов, напечатанных на 3D-принтере.

- В июне 2025 года исследователи из Стэнфордского университета представили новую платформу, позволяющую быстро проектировать и печатать на 3D-принтере сосудистые сети органного масштаба, преодолевая тем самым критическое препятствие на пути к изготовлению целых органов. Их метод позволяет создавать сосудистые «деревья» в сотни раз быстрее, чем предыдущие методы, и продемонстрировал, что плотная ткань, содержащая 25 микрососудов и нагруженная клетками, может поддерживаться в жизнеспособном состоянии за счет потока питательных веществ — важный шаг на пути к созданию жизнеспособных, крупных 3D-печатных сердец или других органов.

- В марте 2024 года в журнале Regenerative Biomaterials был опубликован всеобъемлющий обзор, в котором подчеркивалось, что достижения в области «биочернил» — гидрогелей, содержащих живые клетки и биоматериалы, — позволяют создавать биосовместимые, биофункциональные конструкции. Это подтверждает перспективность 3D-биопечати как ведущего направления в тканевой инженерии и приближает к реальности возможность трансплантации органов, напечатанных на 3D-принтере.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.