Global 3d Printing Elastomers Market

Размер рынка в млрд долларов США

CAGR :

%

USD

281.60 Million

USD

1,678.46 Million

2025

2033

USD

281.60 Million

USD

1,678.46 Million

2025

2033

| 2026 –2033 | |

| USD 281.60 Million | |

| USD 1,678.46 Million | |

| % | |

|

Глобальная сегментация рынка эластомеров для 3D-печати по форме (порошок, нить и жидкость), материалу (TPE, SBR и SBS), технологии (FDM/FFF, SLA, SLS и DLP), отраслям конечного использования (автомобильная промышленность, потребительские товары, аэрокосмическая и оборонная промышленность, медицина и стоматология) — тенденции отрасли и прогноз до 2033 года.

Размер рынка эластомеров для 3D-печати

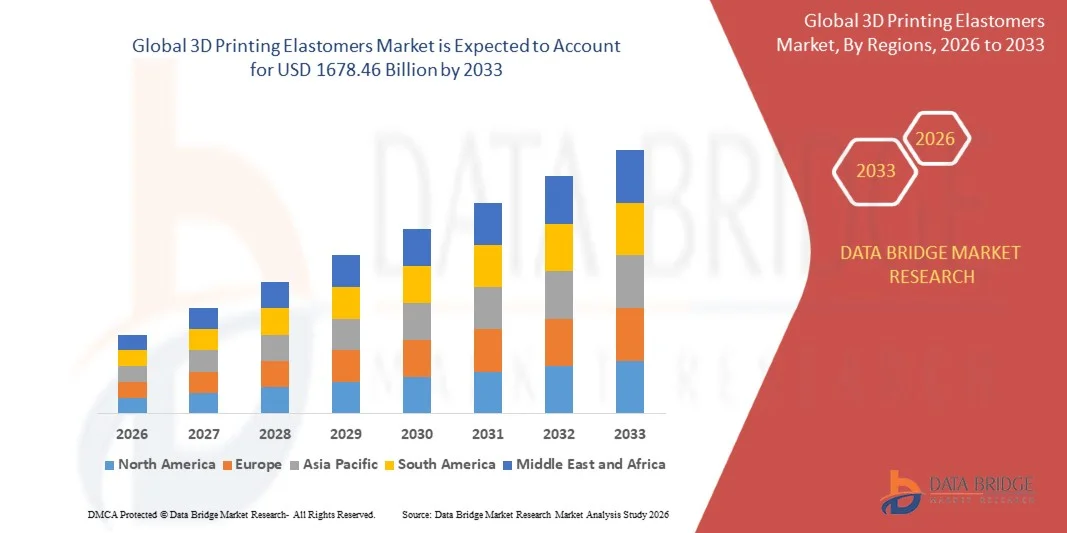

- Объем мирового рынка эластомеров для 3D-печати в 2025 году оценивался в 281,6 млн долларов США и, как ожидается, достигнет 1678,46 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 25% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен расширением применения аддитивных технологий в автомобильной, медицинской, аэрокосмической отраслях и производстве потребительских товаров, а также постоянным совершенствованием составов эластомерных материалов и технологий печати, позволяющих создавать гибкие, легкие и прочные компоненты.

- Кроме того, растущий спрос на быстрое прототипирование, индивидуальную настройку и экономичное мелкосерийное производство делает эластомеры, изготовленные с помощью 3D-печати, предпочтительным материальным решением. Совокупность этих факторов ускоряет внедрение на рынке и вносит значительный вклад в общий рост отрасли.

Анализ рынка эластомеров для 3D-печати

- Эластомеры, используемые для 3D-печати и обеспечивающие гибкость, упругость и свободу проектирования, подобные резине, становятся незаменимыми материалами в современных производственных процессах, особенно для функционального прототипирования, изготовления деталей конечного использования и индивидуальных решений в различных отраслях промышленности.

- Растущий спрос на эластомеры, изготовленные методом 3D-печати, в первую очередь обусловлен переходом к цифровому производству, растущим вниманием к облегченным и эргономичным конструкциям изделий, а также необходимостью ускорения циклов разработки продукции с улучшенными эксплуатационными характеристиками.

- Северная Америка доминировала на рынке эластомеров для 3D-печати, занимая около 45% рынка в 2025 году, благодаря активному внедрению аддитивных технологий в автомобильной, аэрокосмической и медицинской отраслях.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке эластомеров для 3D-печати в течение прогнозируемого периода благодаря быстрой индустриализации, расширению производственных мощностей и растущему внедрению технологий 3D-печати.

- Сегмент филаментов доминировал на рынке, занимая 45,5% в 2025 году, благодаря широкой совместимости с настольными и промышленными FDM/FFF-принтерами и простоте в обращении во время печати. Эластомеры на основе филаментов предпочтительны для быстрого прототипирования и мелкосерийного и среднесерийного производства благодаря стабильному потоку материала и снижению сложности обработки. Производители отдают предпочтение филаментам из-за их доступности в нескольких классах твердости, что позволяет использовать их в различных функциональных областях. Широкое распространение технологии FDM в промышленном и потребительском сегментах еще больше усиливает спрос на филаменты. Экономическая эффективность и минимальные требования к постобработке также способствуют их доминированию.

Обзор отчета и сегментация рынка эластомеров для 3D-печати

|

Атрибуты |

Ключевые рыночные тенденции в области эластомеров для 3D-печати. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ производства и потребления, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка эластомеров для 3D-печати

«Внедрение высокоэффективных и специализированных эластомерных материалов»

- Одной из основных тенденций на рынке эластомеров для 3D-печати является растущее внедрение высокоэффективных и специализированных эластомерных материалов, разработанных для удовлетворения высоких требований промышленности. Производители сосредотачиваются на эластомерах, которые обеспечивают повышенную гибкость, долговечность и механическую прочность для поддержки функционального прототипирования и производства готовых деталей в автомобильной, медицинской и промышленной отраслях.

- Например, компания BASF разработала передовые эластомерные составы в рамках своих продуктовых линеек Ultracur3D и Elastollan, которые широко используются в автомобильной и промышленной 3D-печати. Эти материалы позволяют производителям изготавливать гибкие компоненты с повышенной износостойкостью и долговечностью, способствуя более широкому внедрению в промышленность.

- Эта тенденция дополнительно усиливается растущим использованием эластомерных материалов в компонентах электромобилей, где важны малый вес и виброгасящие свойства. Компании используют эластомеры, изготовленные методом 3D-печати, для уплотнений, прокладок и внутренних компонентов, требующих стабильной работы в различных условиях эксплуатации.

- В секторе здравоохранения специализированные эластомеры все чаще используются в медицинских изделиях, протезах и ортодонтических устройствах, где комфорт, гибкость и биосовместимость имеют решающее значение. Поставщики материалов и производители принтеров сотрудничают, чтобы гарантировать соответствие эластомеров нормативным требованиям и эксплуатационным характеристикам.

- Промышленные пользователи также внедряют специализированные эластомеры для изготовления инструментов, приспособлений и оснастки, чтобы повысить эффективность производства и сократить время простоя. Эти материалы позволяют быстро адаптировать оборудование под конкретные нужды и быстрее производить замену деталей по сравнению с традиционными методами производства.

- Растущая доступность специально разработанных эластомерных материалов, оптимизированных для конкретных технологий печати, усиливает эту тенденцию. Этот сдвиг в сторону высокоэффективных и ориентированных на конкретные области применения эластомеров способствует более широкому распространению эластомеров для 3D-печати в различных отраслях конечного использования.

Динамика рынка эластомеров для 3D-печати

Водитель

«Растущий спрос на гибкие и индивидуально настраиваемые компоненты в различных отраслях промышленности»

- Растущий спрос на гибкие и индивидуально настраиваемые компоненты в различных отраслях является ключевым фактором, поддерживающим рост рынка эластомеров для 3D-печати. Производители все чаще ищут материалы, которые обеспечивают свободу проектирования, быструю итерацию и индивидуальную настройку без ущерба для функциональных характеристик.

- Например, компания Stratasys поставляет эластомерные материалы на основе ТПУ, совместимые с ее платформами FDM и PolyJet, которые широко используются для производства компонентов автомобильной и потребительской продукции по индивидуальному заказу. Эти решения позволяют производителям ускорить разработку продукции, одновременно удовлетворяя специфические требования к конструкции и эксплуатационным характеристикам.

- В медицинской сфере такие компании, как 3D Systems, поставляют эластомерные материалы, используемые в протезах и ортезах, изготавливаемых с учетом индивидуальных особенностей пациента. Возможность адаптировать продукцию к индивидуальным анатомическим потребностям стимулирует высокий спрос на аддитивное производство на основе эластомеров.

- Растущая интеграция аддитивных технологий в производственные процессы побуждает отрасли заменять традиционные методы формования 3D-печатью эластомеров для изготовления мелкосерийных и сложных деталей. Этот переход усиливает спрос на гибкие и настраиваемые эластомерные материалы.

- Поскольку отрасли промышленности продолжают отдавать приоритет гибкости проектирования и ускорению вывода продукции на рынок, ожидается, что использование 3D-печати эластомеров для изготовления компонентов на заказ останется мощным драйвером роста рынка.

Сдержанность/Вызов

«Высокая стоимость материалов и ограниченная стандартизация в 3D-печати эластомерами»

- Рынок эластомеров для 3D-печати сталкивается с проблемами, связанными с высокими затратами на материалы и ограниченной стандартизацией технологий печати и составов материалов. Современные эластомерные материалы часто требуют сложного химического состава и строгого контроля качества, что увеличивает производственные затраты для производителей.

- Например, высокоэффективные эластомерные смолы, разработанные такими компаниями, как Covestro и Arkema, стоят значительно дороже обычных пластмасс из-за необходимости использования специализированного сырья и технологических процессов. Эти факторы стоимости могут ограничивать внедрение таких материалов среди малых и средних производителей.

- Отсутствие стандартизированных свойств материалов для различных платформ 3D-печати создает проблемы совместимости для конечных пользователей. Эластомеры, разработанные для одной технологии печати, могут демонстрировать нестабильные характеристики на другой, что увеличивает объем испытаний и проверок.

- Кроме того, ограниченное количество общеотраслевых стандартов в отношении характеристик и долговечности эластомеров создает неопределенность для конечных пользователей, стремящихся к долгосрочной надежности. Это ограничение влияет на масштабируемость и более широкую коммерциализацию решений для 3D-печати на основе эластомеров.

- Эти проблемы, связанные с затратами и стандартизацией, продолжают сдерживать рост рынка, увеличивая барьеры для входа и внедрения, особенно для организаций с ограниченными капитальными ресурсами.

Обзор рынка эластомеров для 3D-печати

Рынок сегментирован по форме, материалу, технологии и отраслям конечного использования.

• По форме

По форме рынок эластомеров для 3D-печати сегментируется на порошковые, филаментные и жидкие. Сегмент филаментных материалов доминировал на рынке, занимая наибольшую долю выручки в 45,5% в 2025 году, благодаря широкой совместимости с настольными и промышленными FDM/FFF-принтерами и простоте в обращении во время печати. Филаментные эластомеры предпочтительны для быстрого прототипирования и мелкосерийного и среднесерийного производства благодаря стабильному потоку материала и снижению сложности обработки. Производители отдают предпочтение филаментным материалам из-за их доступности в нескольких классах твердости, что позволяет использовать их в различных функциональных областях. Широкое распространение технологии FDM в промышленном и потребительском сегментах еще больше усиливает спрос на филаментные материалы. Экономическая эффективность и минимальные требования к постобработке также способствуют его доминированию.

Ожидается, что сегмент жидких эластомеров продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущее внедрение технологий SLA и DLP. Жидкие эластомеры обеспечивают печать с высоким разрешением и превосходную чистоту поверхности, что делает их подходящими для сложных геометрических форм и прецизионных деталей. Растущий спрос со стороны медицинской, стоматологической и электронной промышленности ускоряет их внедрение. Достижения в области фотополимерных составов улучшают механические характеристики и долговечность. Все эти факторы в совокупности делают жидкие эластомеры самым быстрорастущим сегментом формования.

• По материалу

По типу материала рынок сегментируется на термоэластопласты (TPE) и стирол-бутадиен-каучуковые (SBR) и стирол-бутадиен-сапрофитные (SBS) материалы. В 2025 году сегмент TPE занимал доминирующую долю рынка благодаря своей гибкости, возможности вторичной переработки и сбалансированным механическим свойствам. Эластомеры на основе TPE обладают превосходной эластичностью, износостойкостью и технологичностью в различных технологиях 3D-печати. Возможность их повторной переработки соответствует целям устойчивого развития, что способствует их всё более широкому применению среди производителей. Материалы TPE широко используются в автомобильных интерьерах, потребительских товарах и промышленных компонентах. Стабильные характеристики и широкая область применения обеспечивают им лидирующие позиции.

Ожидается, что сегмент SBR и SBS продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствует растущее использование в ударопрочных и амортизирующих материалах. Эти материалы обеспечивают повышенную прочность и резиноподобные свойства, подходящие для функциональных деталей конечного использования. Растущий спрос на экономичные эластомеры в производстве потребительских товаров и прототипировании обуви способствует расширению производства. Улучшения в печатных свойствах и стабильности рецептур расширяют область их применения. Такое сочетание эксплуатационных характеристик и экономической эффективности является движущей силой быстрого роста.

• С помощью технологий

Рынок эластомеров для 3D-печати сегментирован по технологиям на FDM/FFF, SLA, SLS и DLP. Сегмент FDM/FFF доминировал на рынке в 2025 году благодаря широкому распространению, более низкой стоимости оборудования и совместимости с эластомерными нитями. Эта технология поддерживает масштабируемое производство и быстрое прототипирование с минимальным временем настройки. Промышленные предприятия отдают предпочтение FDM/FFF для функционального тестирования и изготовления деталей на заказ. Наличие широкого спектра марок эластомеров укрепляет его позиции на рынке. Простота эксплуатации и универсальность материалов продолжают обеспечивать доминирование.

Прогнозируется, что сегменты SLA и DLP продемонстрируют самый быстрый рост в период с 2026 по 2033 год, обусловленный спросом на высокоточные эластомерные детали. Эти технологии обеспечивают высокую точность деталей и гладкую поверхность, что крайне важно для компонентов медицинского, стоматологического и электронного оборудования. Достижения в области эластомерных смол улучшают прочность и гибкость. Растущее внедрение цифрового производства в здравоохранении и производстве высококачественных потребительских товаров поддерживает рост. Эта тенденция делает фотополимерные технологии ключевыми драйверами роста.

• По отраслям конечного использования

В зависимости от отрасли конечного использования рынок сегментируется на автомобильную промышленность, потребительские товары, аэрокосмическую и оборонную промышленность, а также медицинскую и стоматологическую отрасли. Автомобильный сегмент занимал наибольшую долю выручки в 2025 году, чему способствовал спрос на легкие, гибкие и долговечные компоненты. Эластомеры, изготовленные методом 3D-печати, используются в уплотнениях, прокладках, деталях интерьера и в прототипировании. Автомобильные производители используют аддитивное производство для сокращения сроков выполнения заказов и обеспечения возможности индивидуальной настройки конструкции. Развитие электромобилей дополнительно поддерживает спрос на эластомеры. Активная интеграция 3D-печати в автомобильные исследования и разработки обеспечивает доминирующее положение на рынке.

Ожидается, что сегмент медицинской и стоматологической продукции будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствует растущее использование индивидуальных устройств для пациентов. Эластомерные материалы широко применяются в ортодонтии, протезировании, хирургических шаблонах и носимых медицинских компонентах. Возможность производства индивидуальных, биосовместимых деталей способствует их внедрению. Рост инвестиций в цифровое производство в сфере здравоохранения ускоряет этот рост. Точность, комфорт и возможности быстрого производства делают этот сегмент самым быстрорастущим.

Региональный анализ рынка эластомеров для 3D-печати

- Северная Америка доминировала на рынке эластомеров для 3D-печати, занимая наибольшую долю выручки — около 45% в 2025 году, что обусловлено активным внедрением аддитивных технологий в автомобильной, аэрокосмической и медицинской отраслях.

- Производители в регионе высоко ценят гибкость проектирования, возможность быстрого прототипирования и эксплуатационные преимущества, которые обеспечивают эластомерные материалы для 3D-печати функциональных и конечных деталей.

- Широкое распространение этой технологии обеспечивается развитой производственной инфраструктурой, высокими инвестициями в НИОКР и ранней интеграцией методов Индустрии 4.0, что делает эластомеры, полученные методом 3D-печати, ключевым материалом для промышленных инноваций.

Анализ рынка эластомеров для 3D-печати в США

В 2025 году рынок 3D-печати эластомеров в США занял наибольшую долю выручки в Северной Америке, чему способствовал высокий спрос со стороны автомобильной промышленности, производства медицинских изделий и аэрокосмической отрасли. Компании все чаще используют эластомерные материалы для разработки легких, гибких и индивидуально настраиваемых компонентов. Присутствие крупных производителей 3D-принтеров, поставщиков материалов и разработчиков технологий еще больше способствует росту рынка. Рост инвестиций в цифровое производство и быструю разработку продукции продолжает ускорять внедрение технологий в промышленном секторе и здравоохранении.

Анализ европейского рынка эластомеров для 3D-печати

Прогнозируется, что европейский рынок эластомеров для 3D-печати будет стабильно расти в течение прогнозируемого периода, чему способствуют такие факторы, как передовые технологии производства, устойчивое развитие и высокоточная инженерия. Рост поддерживается растущим использованием аддитивных технологий в автомобильной, аэрокосмической и потребительской промышленности. Европейские производители уделяют особое внимание эффективности использования материалов и возможности вторичной переработки, поощряя внедрение решений на основе эластомеров. Расширение центров промышленной 3D-печати в регионе также способствует развитию рынка.

Анализ рынка эластомеров для 3D-печати в Великобритании

Ожидается, что рынок эластомеров для 3D-печати в Великобритании будет расти значительными темпами, чему способствует растущее внедрение аддитивных технологий в здравоохранении, аэрокосмической отрасли и научно-исследовательских учреждениях. Спрос на медицинские изделия, изготавливаемые по индивидуальному заказу, и гибкие компоненты усиливает спрос на эти материалы. Мощная академическая исследовательская база страны и поддерживаемые правительством инновационные программы способствуют расширению рынка. Растущее использование 3D-печати в прототипировании и мелкосерийном производстве продолжает поддерживать рост.

Анализ рынка эластомеров для 3D-печати в Германии

Ожидается, что рынок эластомеров для 3D-печати в Германии будет расти значительными темпами, чему способствует развитая автомобильная и промышленная производственная база страны. Немецкие производители все чаще используют эластомерные материалы для функционального прототипирования и изготовления деталей конечного использования, требующих прочности и гибкости. Акцент на высококачественном проектировании, автоматизации и цифровых производственных процессах поддерживает спрос на материалы. Интеграция аддитивного производства в промышленные цепочки поставок ускоряет рост рынка.

Анализ рынка эластомеров для 3D-печати в Азиатско-Тихоокеанском регионе

Рынок эластомеров для 3D-печати в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в прогнозируемый период с 2026 по 2033 год, чему способствуют быстрая индустриализация, расширение производственных мощностей и растущее внедрение технологий 3D-печати. В таких странах, как Китай, Япония и Индия, наблюдается растущий спрос на эластомерные материалы в автомобильной, электронной и медицинской отраслях. Государственные инициативы, направленные на развитие передовых технологий производства и локализацию производства, также способствуют расширению рынка.

Анализ рынка эластомеров для 3D-печати в Японии

Рынок 3D-печати эластомеров в Японии набирает обороты благодаря высокому спросу на высокоточное производство и передовые материальные решения. Японская промышленность все чаще использует 3D-печать на основе эластомеров в робототехнике, электронике и медицине. Акцент на высокоэффективных, компактных и гибких компонентах стимулирует внедрение этой технологии. Постоянные инновации в материаловении и аддитивных технологиях обеспечивают устойчивый рост.

Анализ рынка эластомеров для 3D-печати в Китае

В 2025 году китайский рынок эластомеров для 3D-печати занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрый промышленный рост, расширение внутреннего производства и активное внедрение аддитивных технологий. Позиция Китая как глобального производственного центра стимулирует широкомасштабное использование эластомерных материалов для прототипирования и производства. Доступность экономически эффективных материалов и растущие инвестиции в интеллектуальное производство являются ключевыми факторами, способствующими расширению рынка в различных отраслях.

Доля рынка эластомеров для 3D-печати

В отрасли производства эластомеров для 3D-печати лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Stratasys Ltd. (США)

- Materialise NV (Бельгия)

- EnvisionTEC GmbH (Германия)

- 3D Systems, Inc. (США)

- Autodesk Inc. (США)

- Компания General Electric (США)

- Made In Space, Inc. (США)

- Canon Inc. (Япония)

- voxeljet AG (Германия)

- BASF SE (Германия)

- Arkema SA (Франция)

- Evonik Industries AG (Германия)

- Henkel AG & Co. KGaA (Германия)

- Covestro AG (Германия)

- SABIC (Саудовская Аравия)

Последние разработки на мировом рынке эластомеров для 3D-печати.

- В сентябре 2024 года компания 3D Systems запустила новую линейку эластомерных материалов, специально разработанных для медицинского применения, включая протезы и имплантаты, укрепив свои позиции в сегменте здравоохранения. Этот запуск отвечает растущему спросу на персонализированные, гибкие и биосовместимые материалы, позволяя создавать передовые решения, учитывающие индивидуальные потребности пациентов. Расширяя свой портфель медицинских эластомеров, 3D Systems укрепляет свои конкурентные позиции на быстрорастущем и высокодоходном рынке конечного использования. Эта разработка отражает более широкую тенденцию на рынке к персонализированному производству медицинских изделий с использованием аддитивных технологий.

- В августе 2024 года компания Stratasys объявила о стратегическом партнерстве с ведущим производителем автомобилей для разработки специализированных эластомерных компонентов для электромобилей, укрепив свои позиции в автомобильном секторе. Это сотрудничество соответствует растущему спросу на легкие и прочные материалы, имеющие решающее значение для производства электромобилей. Партнерство укрепляет рыночные позиции Stratasys, поддерживая устойчивые методы производства и дизайн автомобилей нового поколения. Оно также подчеркивает растущую роль 3D-печати на основе эластомеров в автомобильных инновациях.

- В июле 2024 года компания BASF представила новую формулу эластомера, которая значительно улучшает механические свойства деталей, изготовленных методом 3D-печати, укрепляя тем самым свое лидерство в области инноваций в материалах. Улучшенная жесткость и гибкость расширяют применение эластомеров в функциональных и конечных промышленных приложениях. Эта разработка позиционирует BASF как ключевого игрока, устанавливающего стандарты производительности на рынке эластомеров для 3D-печати. Ожидается, что эта инновация усилит конкуренцию и ускорит внедрение высокоэффективных эластомерных материалов.

- В ноябре 2020 года компания BASF SE заключила партнерское соглашение с Photocentric Ltd. для запуска линейки продуктов Daylight Product Line, Ultracur3D EPD, предназначенной для 3D-печати, включая прототипирование, проектирование и серийное производство автомобильных деталей. Эти смолы обеспечивают баланс высокой жесткости и гибкости, удовлетворяя самым высоким промышленным требованиям. Сотрудничество укрепило позиции BASF на рынке фотополимерных эластомеров и расширило ее присутствие в автомобильной промышленности. Этот шаг способствовал более широкому внедрению эластомерных смол в условиях крупносерийного производства.

- В январе 2020 года компания 3D Systems разработала решение Figure 4 Jewelry Solution — технологию, оптимизированную для рынка 3D-печати ювелирных изделий, что укрепило возможности платформы Figure 4. Это решение отвечало требованиям точности, гибкости и масштабируемости в производстве ювелирных изделий. Разработка укрепила позиции 3D Systems в специализированных, требующих интенсивного проектирования приложениях для печати на основе эластомеров и смол. Она также способствовала расширению рынка, обеспечив эффективную массовую персонализацию в ювелирном сегменте.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.